BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka 2.1.1 Auditor Switching

Pengertian auditing menurut Arens et. al (2010:4) adalah “Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent, independent

person”. Berdasarkan kutipan tersebut, dapat diketahui bahwa auditing adalah

akumulasi dan evaluasi bukti mengenai informasi untuk menetapkan dan melaporkan derajat kesesuaian antara informasi dan kriteria yang telah ditentukan dimana auditing harus dilakukan oleh orang yang kompeten dan independen. Auditor adalah seseorang yang memiliki kualifikasi tertentu dalam melakukan audit atas laporan keuangan dan kegiatan suatu perusahaan atau organisasi.

Seorang auditor diperlukan di dalam suatu perusahaan untuk melakukan proses pemantauan dan pemeriksaan terhadap aktivitas yang dilakukan oleh pemegang saham selaku principal dan manajemen selaku agent, yang dinilai dari kinerja keuangan yang tercermin di dalam laporan keuangan. Jensen and Meckling dalam Susanti (2014) menyatakan bahwa “manajemen

merupakan pihak yang dikontrak oleh pemegang saham untuk bekerja menjalankan aktivitas perusahaan”. Principal menyediakan fasilitas dan dana

Sudarno (2012) menyatakan bahwa “bukti teoritis mengenai pergantian auditor didasarkan pada teori agensi”. Menurut Anthony dan Govindarajan (2005), “teori agensi adalah hubungan atau kontrak antara principal dan agent. Teori

agensi memiliki asumsi bahwa tiap-tiap individu semata-mata termotivasi oleh kepentingan dirinya sendiri sehingga menimbulkan konflik kepentingan antara principal dan agent”. Baik principal maupun agent ingin mendapatkan keuntungan sebesar-besarnya serta ingin terhindar dari resiko yang mungkin terjadi dalam perusahaan. Dalam teori agensi, auditor independen berperan sebagai penengah kedua belah pihak (agent dan principal) yang berbeda kepentingan. Auditor independen juga berfungsi untuk mengurangi biaya agensi yang timbul dari perilaku mementingkan diri sendiri yang dilakukan oleh manajer. Teori inilah yang digunakan sebagai dasar penelitian ini.

Berawal dari skandal Enron pada tahun 2001, yang melakukan kerja sama dengan KAP Arthur Andersen dengan cara memanipulasi laba perusahaan. KAP Arthur Andersen gagal mempertahankan independensi dengan kliennya, yaitu Enron. Skandal KAP Arthur Anderson melahirkan The Sarbanes Oxley Act (SOX) yaitu regulasi yang mengatur tentang jasa akuntan publik. The Sarbanes-Oxley Act (SOX) tahun 2002 merupakan pesan yang digunakan oleh banyak negara untuk memperbaiki struktur pengawasan terhadap KAP dengan menerapkan rotasi KAP maupun auditor. Berawal dari sinilah istilah auditor switching atau pergantian auditor muncul.

audit. Berdasarkan bukti teoritis, adanya rotasi auditor mengakibatkan masa perikatan audit (audit tenure) yang lebih pendek sehingga perusahaan akan melakukan auditor switching (Nasser et al., 2006). Di Indonesia sendiri auditor switching telah diatur dalam Keputusan Menteri Keuangan Nomor 359/KMK.06/2003 pasal 2. Peraturan ini mengatur bahwa “pemberian jasa

audit umum oleh Kantor Akuntan Publik (KAP) atas laporan keuangan dari suatu entitas dapat dilakukan paling lama lima tahun berturut-turut dan pemberian jasa audit umum oleh seorang akuntan publik paling lama tiga tahun berturut-turut”. Kemudian peraturan tersebut diperbaharui dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 17/PMK.01/2008 Pasal 3. Perubahan dalam peraturan ini yaitu :

lamanya pemberian jasa audit umum dapat dilakukan oleh KAP yang menjadi enam tahun buku berturut – turut dan oleh seorang akuntan publik tiga tahun berturut-turut (Pasal 3 ayat 1). Kemudian KAP dan akuntan publik dapat mengaudit kembali laporan keuangan perusahaan klien setelah satu tahun buku tidak memberikan jasa audit atas laporan keuangan klien yang sama (Pasal 3 ayat 2 dan 3).

dilakukan, karena jangka waktu perikatan yang panjang dapat menyebabkan auditor menjalin hubungan kekeluargaan yang berlebihan.Hubungan ini bisa mengancam penurunan kualitas dan kompetensi auditor saat mengevaluasi bukti audit”.Selain bersifat mandatory atau wajib karena adanya peraturan yang

mengharuskan, pergantian auditor bisa juga bersifat voluntary atau tidak wajib. Menurut Febrianto (2009), “pergantian auditor secara voluntary dapat terjadi karena dua hal yaitu auditor mengundurkan diri atau auditor dipecat oleh klien”.

Faktor-faktor penyebab dapat berasal dari sisi klien (misalnya kesulitan keuangan, manajemen yang gagal, perubahan ownership), sedangkan dari sisi auditor (misalnya fee audit dan kualitas audit). Fokus utama peneliti adalah auditor switching secara voluntary yang faktor-faktor penyebabnya berasal dari klien (diluar PMK Republik Indonesia No. 17/PMK.01/2008), yaitu melihat adanya pergantian auditor yang dilakukan perusahaan sebelum batas waktu yang telah ditetapkan oleh peraturan, karena apabila hubungan di antara auditor dengan klien dalam keadaan normal tidak mungkin klien melakukan pergantian auditor. Sinarwati (2010) menyatakan “jika terjadi pergantian auditor oleh perusahaan diluar ketentuan yang telah ditetapkan maka akan menimbulkan pertanyaan bahkan kecurigaan dari investor sehingga penting untuk diketahui faktor penyebabnya”.

Ukuran klien merupakan besarnya ukuran sebuah perusahaan yang dapat dinyatakan dalam total aktiva, penjualan dan kapitalisasi pasar.Semakin besar total aktiva, penjualan dan kapitalisasi pasar maka semakin besar pula ukuran perusahaan itu. Semakin besar aktiva maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula perusahaan dikenal dalam masyarakat.

Dalam hal ini besar kecilnya perusahaan diproyeksikan oleh total penjualan. Calderon dan Ofobike (2008) menyatakan “seiring ukuran perusahaan bertambah, hubungan agensi meningkat”. Hal ini menyebabkan

principal lebih sulit dan kompleks untuk memantau tindakan agent. Kondisi ini secara potensial diatasi dengan berganti ke auditor dari suatu KAP yang memiliki independensi tinggi untuk mengurangi biaya agensi. Jadi ada dorongan bagi dewan perusahaan yang lebih besar untuk memantau keahlian auditor, dan mengganti auditor sebagai sarana untuk mengurangi biaya pengawasan mereka.

2.1. 3 Kesulitan Keuangan (Financial Distress) Menurut Wisnu (2011) kesulitan keuangan perusahaan sebagai faktor yang mempengaruhi perusahaan berpindah auditor, dapat ditinjau dari dua cara yang berbeda, yaitu :

kesulitan keuangan cenderung berpindah auditor daripada perusahaan yang sehat.

b. Pengaruh faktor-faktor yang merupakan instrumen berpindah auditor, tergantung pada kondisi keuangan perusahaan karena: pertama, faktor-faktor yang dikaitkan dengan berpindah auditor pada perusahaan yang terancam bangkrut mungkin tidak sama dengan faktor-faktor yang dihubungkan dengan berpindah auditor pada perusahaan yang sehat. Kedua, faktor-faktor lainnya yang relatif penting tergantung pada kondisi keuangan. Berpindah auditor pada perusahaan-perusahaan yang sehat mungkin termotivasi oleh faktor-faktor seperti jasa-jasa lainnya selain jasa audit, dan auditor pengganti memiliki spesialisasi dalam industri tertentu. Pada perusahaan yang terancam bangkrut berpindah auditor mungkin dipengaruhi oleh faktor-faktor seperti fee audit, dan hasil laporan audit yang mungkin menimbulkan masalah pada perusahaan yang terancam bangkrut.

Pada saat terjadi masalah keuangan perusahaan, sangat mungkin terjadi konflik kepentingan antara auditor dan pihak manajemen perusahaan, yang mengakibatkan pergantian auditor. Konflik ini terjadi akibat adanya penerapan prinsip konservatisme yang diterapkan auditor.

Menurut Wisnu (2011), “potensi kebangkrutan dipertimbangkan sebagai variabel yang mempengaruhi pergantian auditor”. Potensi kebangkrutan

perusahaan di mata pemegang saham dan kreditur untuk mengurangi resiko litigasi”.

Financial distress dalam penelitian ini diukur dengan menggunakan DER (debt to equity ratio) yaitu dengan membandingkan nilai total hutang dengan total ekuitas. Semakin tinggi rasio DER menunjukkan komposisi total hutang semakin besar di banding dengan total ekuitas, sehingga berdampak semakin besar beban perusahaan terhadap pihak luar (kreditur). Tingkat DER yang aman adalah 100%. Fika (2011) menyatakan bahwa “nilai DER yang berada

di atas 100% merupakan salah satu indikator dari memburuknya kondisi keuangan suatu perusahaan”.

2.1.4 Return On Asset (ROA) Return On Asset (ROA) didefinisikan sebagai rentabilitas ekonomi yang mengukur kemampuan perusahaan dalam menghasilkan laba pada masa lalu, kemudian diproyeksikan ke masa depan untuk melihat kemampuan perusahaan menghasilkan laba pada masa-masa mendatang. Menurut Damayanti dan Sudarma (2007), “ROA merupakan salah satu indikator keuangan perusahaan untuk melihat prospek bisnis perusahaan tersebut”.

ROA merupakan pembagian antar laba bersih dengan total asset. Menurut Lestari dan Sugiharto (2007), “angka ROA dapat dikatakan baik apabila > 2%”. Semakin tinggi nilai ROA yang dihasilkan berarti semakin

efektif pengelolaan aset yang dimiliki perusahaan. Menurut Gede (2013), “perusahaan yang memiliki nilai ROA yang rendah cenderung mengganti

mengganti auditornya agar rendahnya kinerja manajemen perusahaan tersebut dapat diperbaiki dengan mengganti auditor yang lebih berkualitas sehingga dapat meningkatkan kinerja keuangan perusahaan”.

2.1.5 Kepemilikan Publik (Public Ownership)

Kepemilikan publik adalah jumlah saham perusahaan yang dimiliki oleh publik, yaitu individu atau institusi yang memiliki kepemilikan saham di bawah lima persen yang berada di luar manajemen dan tidak memiliki hubungan istimewa dengan perusahaan. Kepemilikan saham oleh publik diukur dengan menggunakan persentase saham yang dimiliki oleh publik terhadap total saham perusahaan. Semakin besar kepemilikan saham publik maka akan semakin besar mekanisme pengendalian terhadap perilaku manajemen. Banyaknya tingkat kepemilikan saham oleh publik akan mendorong perusahaan untuk berganti ke auditor yang lebih berkualitas. Guedhami et.al. (2009) menyatakan bahwa “Kepemilikan saham menyebar mempunyai

pengaruh penting untuk memperoleh laporan keuangan yang berkualitas tinggi yang diwujudkan dalam pemilihan auditor dari KAP”.

2.2 Tinjauan Penelitian Terdahulu

Adapun penelitian-penelitian terdahulu yang berkaitan dengan ketepatan waktu pelaporan keuangan, antara lain :

Tabel 2.1 Penelitian Terdahulu

No Nama

Peneliti

Variabel

Penelitian Metodologi Hasil Penelitian 1. Ekka

Aprillia (2013)

Variabel dependen : Auditor

Jenis data: Sekunder Sampel: Perusahaan perbankan yang

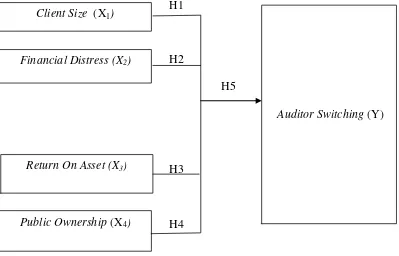

2.3 Kerangka Konseptual dan Pengembangan Hipotesis

Hubungan antara variabel independent dengan variabel terikat dependent akan dihubungkan secara teoritis melalui kerangka konseptual. Adapun yang menjadi variabel independen dalam penelitian ini adalah client size, financial distress, return on asset, public ownership, sedangkan variabel dependennya adalah auditor switching.

H1

H2 H2

H5 Auditor Switching (Y)

H3 H3

H4

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual di atas menjelaskan hubungan secara parsial maupun simultan antara masing-masing variabel independen dan dependen. Penjelasan dari gambar di atas adalah sebagai berikut:

1. Pengaruh client size terhadap auditor switching

Calderon dan Ofobike (2008) menyatakan “seiring ukuran perusahaan bertambah, hubungan agensi meningkat”. Ukuran perusahaan yang semakin besar

Client Size (X1)

Financial Distress (X2)

Return On Asset (X3)

memiliki aktivitas operasi yang semakin kompleks. Hal ini menyebabkan hubungan agensi semakin meningkat dimana principal semakin menginginkan agent untuk dapat mengelola perusahaan dengan lebih baik demi kepentingan principal, sedangkan agent terkadang juga ingin mendapatkan keuntungan yang besar untuk kepentingannya sendiri dengan memanfaatkan pengetahuannya mengenai perusahaan yang dia kelola yang jauh lebih banyak dari principal. Sejalan dengan hubungan agensi yang meningkat, biaya agensi pun ikut meningkat, yakni biaya yang dikeluarkan untuk memastikan bahwa agent bertindak untuk kepentingan principal. Selain itu, akibat dari aktivitas operasi yang semakin kompleks, principal lebih sulit untuk memantau tindakan agent. Oleh karena itu, diperlukan auditor independen untuk menjembatani kepentingan pihak principal dan agent. Menurut Calderon dan Ofobike (2008), “kondisi ini secara potensial diatasi dengan berganti ke auditor dari suatu KAP yang memiliki independensi tinggi untuk mengurangi biaya agensi”. Selain itu, dengan adanya

auditor independen ini dapat mengurangi biaya agensi. Jadi ada dorongan bagi dewan perusahaan yang lebih besar untuk memantau keahlian auditor, dan mengganti auditor sebagai sarana untuk mengurangi biaya pengawasan mereka.

Seiring dengan ukuran perusahaan yang semakin besar, diharapkan dengan berganti ke auditor yang memiliki independensi tinggi dapat memberikan kualitas audit yang baik dengan menghasilkan laporan keuangan yang reliable, sehingga principal dapat mempercayainya dan semakin banyak calon investor yang tertarik untuk menanamkan sahamnya di perusahaan tersebut.

2. Pengaruh financial distress terhadap auditor switching

Menurut Wisnu (2011), “potensi kebangkrutan dipertimbangkan sebagai variabel yang mempengaruhi pergantian auditor”. Potensi kebangkrutan

merupakan kesulitan solvabilitas yaitu kewajiban keuangan perusahaan sudah melebihi kekayannya. Apabila prospek perusahaan tidak memberikan harapan likuidasi terpaksa ditempuh. Dalam lingkungan perusahaan yang berpotensi bangkrut, terdapat pengaruh yang besar terhadap putusnya perikatan antara perusahaan klien dengan auditor, seperti adanya permasalahan metode akuntansi, ketidakpuasan atas opini auditor, atau ketidakpuasan terhadap kinerja auditor. Nasser, et al. (2006) menyatakan bahwa “perusahaan yang bangkrut dan sedang mengalami posisi keuangan yang tidak sehat cenderung akan menggunakan auditor yang mempunyai independensi yang tinggi untuk meningkatkan kepercayaan diri perusahaan di mata pemegang saham dan kreditur untuk mengurangi resiko litigasi”.

H2 : Financial distress berpengaruh terhadap auditor switching 3. Pengaruh return on asset terhadap auditor switching

ROA dapat digunakan sebagai indikator kondisi keuangan perusahaan untuk melihat prospek bisnis dari perusahaan tersebut. Damayanti dan Sudarma (2008) menyatakan bahwa “semakin tinggi nilai ROA berarti semakin efektif pengelolaan aktiva yang dimiliki perusahaan dan semakin baik pula prospek bisnisnya”. Gede

“perusahaan cenderung untuk mengganti auditornya agar rendahnya kinerja

manajemen perusahaan tersebut dapat diperbaiki dengan mengganti auditor yang lebih berkualitas sehingga dapat meningkatkan kinerja keuangan perusahaan”.

H3 : Return on asset berpengaruh terhadap auditor switching 4. Pengaruh public ownership terhadap auditor switching

Carey et al. dalam Sudarno dan Sulistiarini (2012) menyatakan bahwa “proporsi kepemilikan saham non keluarga meningkat, maka timbul permintaan monitoring dan audit berkualitas”. Kepemilikan saham oleh masyarakat berakibat

timbulnya tuntutan dari masyarakat akan audit yang berkualitas, sehingga akan mendorong perusahaan untuk berganti auditor ke KAP yang berkualitas. Menurut Guedhami et.al. (2009), “kepemilikan saham menyebar mempunyai pengaruh

penting untuk memperoleh laporan keuangan yang berkualitas tinggi yang diwujudkan dalam pemilihan auditor dari KAP”.

H4 : Public ownership berpengaruh positif terhadap auditor switching

5. Pengaruh client size, financial distress, return on asset, dan public ownership terhadap auditor switching

ketidakpuasan terhadap kinerja auditor. Perusahaan yang bangkrut dan sedang mengalami posisi keuangan yang tidak sehat cenderung akan menggunakan auditor yang mempunyai independensi yang tinggi untuk meningkatkan kepercayaan diri perusahaan di mata pemegang saham dan kreditur untuk mengurangi resiko litigasi. Perusahaan yang memiliki nilai ROA yang rendah cenderung mengganti auditornya karena mengalami penurunan kinerja sehingga prospek bisnisnya menurun. Oleh karena itu, perusahaan cenderung untuk mengganti auditornya agar rendahnya kinerja manajemen perusahaan tersebut dapat diperbaiki dengan mengganti auditor yang lebih berkualitas sehingga dapat meningkatkan kinerja keuangan perusahaan. Kepemilikan saham oleh masyarakat berakibat timbulnya tuntutan dari masyarakat akan audit yang berkualitas, sehingga akan mendorong perusahaan untuk berganti auditor ke KAP yang berkualitas.

H5 : Client size, financial distress, return on asset, dan public ownership berpengaruh terhadap auditor switching

2.4 Hipotesis Penelitian

Berdasarkan uraian-uraian di atas, maka diambil hipotesis-hipotesis yang menyatakan :

H1 : Client size berpengaruh terhadap auditor switching.