BEHAVIORAL ASPECTS OF REPORTING AND COMMUNICATION REQUIREMENTS OF ACCOUNTING INFORMATION SYSTEMS

Revi Candra, Elmiliyani Wahyuni, Mirawati, Elfadhli

Batusangkar State Islamic Institute of Religion

Jl. Jenderal Sudirman No.137, Limo Kaum, Batusangkar, West Sumatra [email protected]

Abstract

Accounting as a business language, in addition to providing financial information, also provides information about human resources, organizations, social programs, governance

activities, and other business ventures in order to make internal and external corporate decisions to support strategic decision making. As a business language, accounting certainly

becomes a very important element in communication to achieve the expected goals, effective communication skills with the aim to prepare reports clearly, concisely, and accurately so that it can meet the needs of its users. Related to behavior of financial statement providers for financial reporting, the value of a financial statement must be reliable and relevant. In order to be reliable and can influence the decision making, financial statements must be correct in its presentation, have a test power, and are neutral and have predictive value, feedback value, and timeliness in

its presentation. The essence of the accounting process is communication of information with financial or management implications. To be an effective accountant, someone must have effective communication skills with the aim of preparing a clear, concise and accurate report so

that it can meet the needs of its users

Keywords: Accounting Behavior, Reporting Requirements, Communication

Information Systems Accounting PENDAHULUAN

Akuntansi merupakan sistem yang dibangun untuk memberikan memberikan informasi finansial kepada pihak-pihak yang membutuhkan informasi tersebut sebagai dasar pengambilan keputusan.

Akuntansi sebagai bahasa bisnis, selain menyediakan informasi keuangan, juga menyediakan informasi mengenai sumber daya manusia, organisasi, program sosial, aktivitas tata kelola, dan usaha-usaha bisnis lainnya dalam rangka pengambilan keputusan internal dan eksternal perusahaan untuk mendukung pengambilan keputusan strategis. Sebagai bahasa bisnis tentu

akuntansi menjadi unsur yang sangat penting dalam komunikasi untuk mencapai tujuan yang diharapkan, kemampuan komunikasi yang efektif dengan tujuan untuk mempersiapkan laoran dengan jelas, singkat, dan akurat sehingga dapa memenuhi kebutuhan penggunanya.

Dalam Agency Theory, seorang manager bertindak sebagai agen yang mejadi penerima pelimpahan wewenang dari pemodal selaku principal. Dasar pelimpahan tersebut menuntut seorang manager memberikan pertanggung jawaban berupa pelaporan keuangan kepada pemodal. Dalam pelaporan keuangan yang menjadi instrument utamanya adalah laporan keuangan dan penjelasan terhadap laporan keuangan, laporan keuangan tersebut harus mempunyai karakteristik kualitatif dan memenuhi prinsip-prinsip dasar akuntansi.

Perilaku merupakan karakter yang melekat dalam diri seorang saat berinteraksi dengan lingkungannya, baik itu lingkungan sosial, lingkungan kerja, serta lingkungan keluarga dalam lingkup yang paling kecil. Dari sudut pandang agama akhlak (perilaku) menggambarkan bagaimana cara seorang individu bersosialisasi dengan baik dengan lingkungannya berdasarkan nilai-nilai keislamannya. Dipandang dari sudut sosial kemasyarakatan, perilaku mendekripsikan karakteritik seorang individu yang dapat diterima umum oleh masyarakat rangka proses aktualisasi diri dengan lingkungannya.

Perilaku dari sudut pandang sosial merupakan konsep yang sama-sama menmberikan justifikasi penilaian kepada seorang individu tentang baik dan tidak (belum) baiknya seorang individu dalam lingkungan sosial, lingkungan kerja, maupun lingkungan keluarganya.

Berkaitan dengan perilaku penyedia laporan keuangan untuk pelaporan keuangan, nilai sebuah laporan keuangan harus reliable (handal) dan relevan (dapat mempengaruhi), laporan keuangan dikatakan handalan dan dapat mempengaruhi pengambilan keputusan tersebut, laporan keuangan harus tepat dalam penyajiannya, mempunyai daya uji, dan netral serta mempunyai nilai prediktif, nilai umpan balik, dan ketepatan waktu dalam penyajiannya.

Berangkat dari penjelasan diatas, untuk melaksanakan fungsi pertanggung jawaban agen kepada principal diharapkan ada sebuah pertanggung jawaban secara keperilakuan seorang agen dalam pelaporan keuangan sebagai media komunikasi bisnis. Untuk itu disusun sebuah artikel dengan judul “Aspek Keperilakuan Pada Persyaratan Pelaporan dan Komunikasi Sistem Informasi Akuntansi”

Berdasarkan penjelasan diatas, didapatkan rumusan masalah sebagai berikut:

1. Ruang Lingkup Akuntansi Keperilakuan?

2. Aspek-aspek penting dalam akuntansi keperilakuan? 3. Hubungan antara akuntansi dan komunikasi?

4. Model komunikasi yang dapat digunakan untuk menyampaikan informasi akuntansi?

5. Variabel yang dapat mempengaruhi komunikasi? 6. Implikasi komunikasi informasi akuntansi?

7. Persyaratan pelaporan mempengaruhi perilaku akuntansi? 8. Dampak dari persyaratan pelaporan?

KAJIAN TEORI

Ruang Lingkup Akuntansi Keperilakuan

Akuntansi keperilakuan merupakan bagian dari disiplin ilmu akuntansi yang mengkaji hubungan antara perilaku manusia dengan sistem akuntansi., serta dimensi keperilakuan dari organisasi di mana manusia dan sistem akuntansi itu berada dan diakui keberadaannya (Suartana, 2010).

Akuntansi keperilakuan adalah suatu studi tentang perilaku akuntan atau non-akuntan yang dipengaruhi oleh fungsi-fungsi akuntansi dan pelaporan. Akuntansi keperilakuan menekankan kepada pertimbangan dan pengambilan keputusan akuntan dan auditor, pengaruh dari fungsi akuntansi dan fungsi auditing terhadap perilaku (Bamber, 1993 dalam Suartana, 2010).

Belkoui 1989 dalam Suartana 2010, menyatakan akuntansi keperilakuan menekankan kepada relevansi dari informasi akuntansiterhadap pengambilan keputusan individu maupun kelompok yang disebabkan oleh terjadinya komunikasi diantara mereka.

Akuntansi adalah sistem informasi, keberhasilan sistem informasi akuntansi tak lepas dari perilaku manusia selaku pemakai dan yang memberikan responnya. Hubungan perilaku manusia dengan sistem informasi akuntansi meliputi seluruh desain alat pengendalian manajemen. Secara terperinci ruang lingkup akuntansi meliputi: (1) mempelajari pengaruh antara perilaku manusia terhadap konstruksi, bangunan, dan penggunaan sistem informasi akuntansi yang diterapkan dalam perusahaan dan organisasi; (2) mempelajari pengaruh sistem informasi akuntansi terhadap perilaku manusia; (3) metode untuk

menjelaskan dan memprediksi perilaku manusia dan strategi untuk mengubahnya (Suartana, 2010).

Apek-Aspek Penting Dalam Akuntansi Keperilakuan

Ada lima aspek penting dalam akuntansi keperilakuan (Schiff dan Lewin, 1974 dalam Suartana, 2010), yaitu:

a. Teori perusahaan dan keperilakuan manajer

Terori perusahaan modern mempunyai perhatian dalam menjelaskan perilaku komponen entitas perusahaan sebagai dasar untuk memahami tindakan dan motif-motif mereka. Teori organisasi modern memandang adanya interaksi antar elemen organisasi untuk mendukung tujuan organisasi. Perusahaan dalah entitas yang lengkap

Teori organisasi modern berkonsentrasi pada perilaku pengarahan tujuan, motivasi, dan karakteristik penyelesaian masalah. Tujuan organisai dipandang sebagai hasil dari proses saling mempengaruhi dalam perusahaan, penetuan batas-batas dalam pengambilan keputusan, dan peranan dari pengendalian internal yang diciptakan oleh perusahaan

b. Penganggaran dan perencanaan

Pengangaran dan perencanaan focus pada formulasi tujuan organisasi dan interaksi perilaku individu. Beberapa dimensi penting area ini adalah proses partisipasi penganggaran, level kesulitan dalam pencapaiantuuan, level aspirasi, dan adanya konflik antara tujuan individual dengan tujuan organisasi. Dua isu penting dalam pada penganggaran dan perencanaan adalah organizational slack and budgetary slack.

c. Pengambilan keputusan

Bidang ini focus pada teori-teori dan model-model pengambilan keputusan berdasarkan teori normative, paradox, dan model deskriftif.

d. Pengendalian

Aspek pengendalian sangat penting dalam organisasi perusahaan, semakin besar dan berkembang suatu perusahaan akan semakin intensif tingkat pengendalian yang dilakukan. Satuan ukur pengendalian adalah kinerja dan adaptasi individu terhadap pengendalian.

Lingkungan pengendalian melibatkan banyak aspek keperilakuan didalamnya. Lingkungan pengendalian berada pada level paling daar dan merupakan prasyarat dari komponen-komponen lainnya. Lingkungan pengendalian mempunyai dampak yang sangat besar terhadap struktur kegiatan

penetapan tujuan perusahaan dan penilaian risiko. Lingkungan pengendalian mensyaratkan tindakan dan perilaku yang positif serta menjadi tauladan dan mengikuti standar dengan ketat dalam perilaku sehari-hari.

Perilaku etis dan integritas serta pendelegasian wewenang merupakan hasil budaya kerja yang menarapkan lingkungan pengendalian dengan baik. Apabila lingkungan pengendalian tidak berjalan dengan baik, akan menimbulkan masalah disfungsional yang akan merugikan perusahaan.

e. Pelaporan keuangan

Aspek keperilakuan dalam pelaporan keuangan meliputi perilaku pertain laba dan keandalan informasi akuntansidan relevansi informasi akuntansi bagi investor.

Hubungan Akuntansi Dengan Komunikasi

Inti dari proses akuntansi adalah komunikasi atas informasi dengan implikasi keuangan atau manajemen. Agar menjadi akuntan yang efektif harus memiliki kemampuan komunikasi yang efektif dengan tujuan untuk mempersiapkan laporan dengan jelas, singkat, dan akurat sehingga dapa memenuhi kebutuhan penggunanya (Supriyono, 2016).

Komunikasi adalah proses pertukaran informasi diantara dua atau lebih sistem (individu, organisasi, kelompok sosial, dll) yang ada dalam lingkungan yang normal. Pada pola akuntansi, individu yang berurusan bisnis, biasanya bertukar informasi keuangan yang bila diinterpretasikan bahwa hal tersebut memberikan pengaruh pada operasional organisasi pada masa depan dan membantu pengambilan keputusan lainnya (Supriyono, 2016).

Model Komunikasi

Komunikasi melampui seluruh wilayah keilmuan, karena sudut pandang komunikasi yang sangat beranekaragam, maka tidak ada satu teori yang menyeluruh mengena komunikasi. Dibawah ini beberapa model dari proses komunikasi.

a. Lassell’s Model

Model komunikasi ini dikembangkan oleh Harold Lasswel (Supriyono, 2010), model kemunikasi ini menekan kepada:

1. Siapa? (who?)

2. Mengatakan apa? (says what?)

3. Dalam saluran yang mana? (in which chanel?) 4. Kepada siapa? (to whom?)

5. Dengan dampak apa? (with what effect?)

Lassel’s model sangat sederhana dan jelas. Dalam konteks akuntansi, model ini diperjelas menjadi:

1. Seorang akuntan? (who?)

2. Menyajikan laporan keuangan? (says what?) 3. Secara tertulis? (in which chanel?)

4. Kepada pengguna internal dan eksternal? (to whom?)

5. Dengan tujuan untuk memberikan data yang reliable, relevan, dan tepat waktu untuk pengambilan keputusan? (with what effect?)

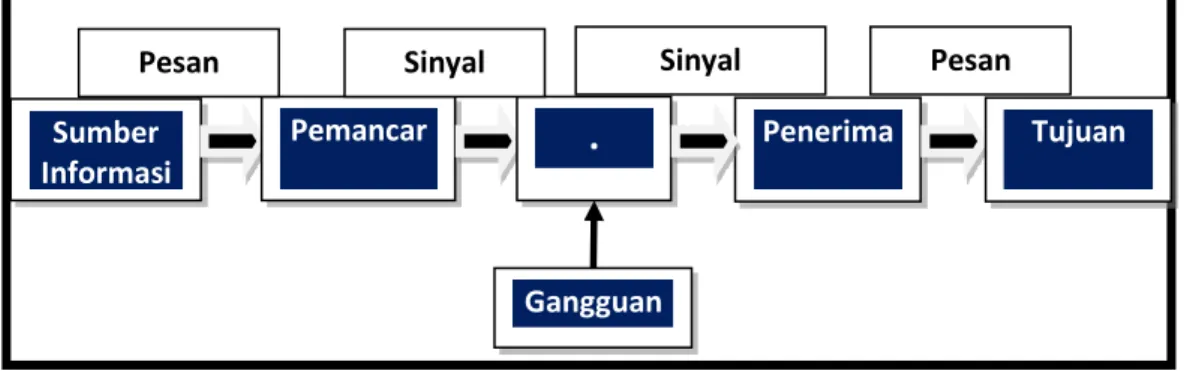

b. The Shannon-Weaver Model

Claude Shannon dan Warren Weaver (Supriyono, 2016) mengembangkan model matematis komunikasi berangkat dari model lasswel’s. model ini membedakan antara sumber informasi, pemancar, penerima, dan tujuan, dan menggambarkan kemungkinan barier yang terjadi karena komunikasi menggunakan perantara.

Gambar 2.1. Alur Komunikasi The Shannon-Weaver Model

Dalam konteks akuntansi, sumber informasi adalah tenaga akuntansi (juru tulis), pemancar seorang pengendali, penerima seorang yang mendapatkan laporan keuangan, dan tujuan adalah pengguna utama (klien). Kelemahan dalam model ini adalah tidak adanya gagasan mengenai umpan balik, sehingga terkesan sebagai komunikasi satu arah.

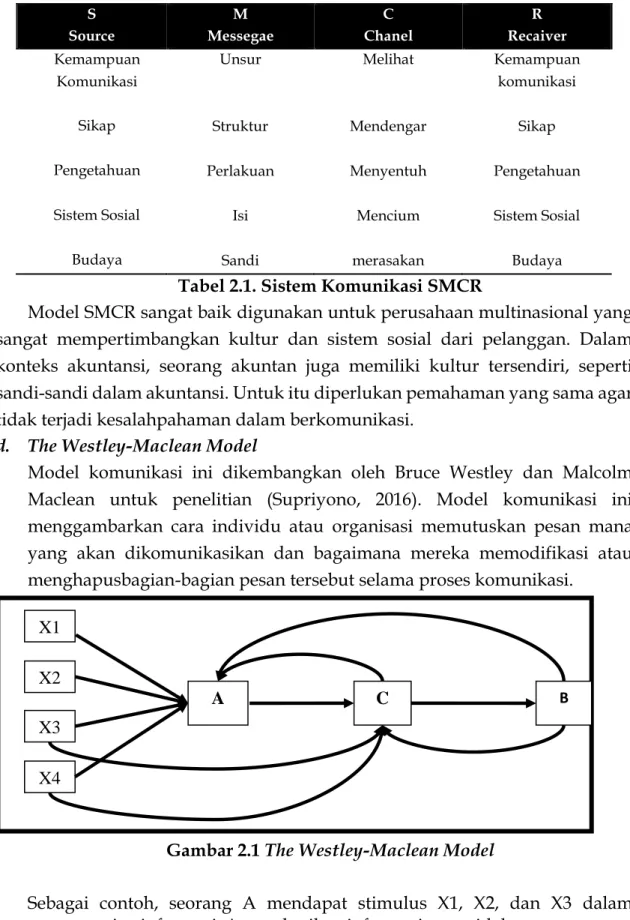

c. Berlo’s SMCR Model

Model SMCR (Source, Message, Channel, Receiver) yang dikembangkan oleh David Berlo (Supriyono, 2016), kelemahan model ini sama dengan model sebelumnya, yakni terkesan seperi komunikasi satu arah dah bahkan tidak memperlihatkan kemungkinan gangguan yang mungkin terjadi dalam komunikasi. Namun model ini menggambarkan secara spesifik faktor yang mempengaruhi keakuratan dalam komunikasi.

Sumber Informasi

Pemancar

.

Penerima TujuanGangguan

Pesan Sinyal Sinyal

diterima

S Source M Messegae C Chanel R Recaiver Kemampuan Komunikasi Sikap Pengetahuan Sistem Sosial Budaya Unsur Struktur Perlakuan Isi Sandi Melihat Mendengar Menyentuh Mencium merasakan Kemampuan komunikasi Sikap Pengetahuan Sistem Sosial Budaya

Tabel 2.1. Sistem Komunikasi SMCR

Model SMCR sangat baik digunakan untuk perusahaan multinasional yang sangat mempertimbangkan kultur dan sistem sosial dari pelanggan. Dalam konteks akuntansi, seorang akuntan juga memiliki kultur tersendiri, seperti sandi-sandi dalam akuntansi. Untuk itu diperlukan pemahaman yang sama agar tidak terjadi kesalahpahaman dalam berkomunikasi.

d. The Westley-Maclean Model

Model komunikasi ini dikembangkan oleh Bruce Westley dan Malcolm Maclean untuk penelitian (Supriyono, 2016). Model komunikasi ini menggambarkan cara individu atau organisasi memutuskan pesan mana yang akan dikomunikasikan dan bagaimana mereka memodifikasi atau menghapusbagian-bagian pesan tersebut selama proses komunikasi.

Gambar 2.1 The Westley-Maclean Model

Sebagai contoh, seorang A mendapat stimulus X1, X2, dan X3 dalam penyampaian informasi, A memberikan informasi yang tidak sempurna atau distorsi bias (hanya menyampaikan salah satu, missal X1). C yang mendapat informasi bias tersebut menyampaikan kepada B, B juga dipengaruhi

X1

X2 X3 X4

stimulus lain dilingkungannya, X4. Model komunikasi ini menggambarkan keadaan komunikasi yang lebih baik karena menggambarkan feedback antar komunikator dan komunikan.

e. Model Penyatuan Komuniaksi

Model penyatuan komunikasi dikembangkan oleh E. Roger dan D. L. Kincaid (Supriyono, 2016) untuk mengkritisi model komunikasi terdahulu, karena ada tujuan bias yang muncul dari model kemunikasi tersebut, diantaranya:

1. Komunikasi hanya satu arah 2. Kebergantungan dari satu pihak

3. Fokus pada tujuan komunikasi, bukan pada interaksinya 4. Focus kepada pesan dengan mengorbankan waktu terjadinya

5. Menganggap fungsi utama komunikasi adalah persuasive, bukan pemahaman bersama.

6. Cenderung melihat efek komunikasi pada psikologi individu bukan pada efek sosial dan hubungan antar individu.

7. Kepercayaan akan mekanisme datang dari komunikasi satu arah, bukan dari komunikasi dua arah.

Sebagi model alternative untuk menghindari biasnya suatu informasi, model penyatuan dan komunikasi ini menakankan pada kesatuan aksi dan informasi. Semua komunikasi adalah konsekuensi dari suatu tindakan. Jika informasi dibagi kepada pihak-pihak yang membutuhkan, informasi dpat menjadi pemahaman bersamadan mengarah kepada persetujuan dan kumpulan aksi, seperti menyelesaikan masalah bisnis.

VARIABEL YANG MEMPENGARUHI KOMUNIKASI

Sesuai dengan model yang telah dijelaskan sebelumnya, variable yang memepangaruhi komunikasi adalah sebagai berikut (Supriyono, 2016):

a. Sumber (Sources)

Apek utama sumber yang mempengaruhi proses komunikasi adalah: 1. Kredibilitas sumber

Semakin kredibel suatu sumber, semakin efektif komunikasi yang dilakukan. Efektif adalah semakin besar pengaruh perubahan sikap sebagai hasil dari arahan suatu sumber. Kredibilitas sumber adalah karakteristik dari sumber yang dirasakan oleh penerima yang manjadi image, image tercipta sebelum sumber berinteraksi dengan penerima. Sumber kredibilitas berasal dari gagasan multi dimensional, yang dipengaruhi oleh tiga factor utama, yaitu:

(a) Kewenangan adalah reliable, qualified, kecerdasan, atau keahlian yang dirasakan dari smber.

(b) Kepercayaan adalah rasa aman, jujur, baik, menyenangkan, dan menarik yang dirasakan dari sumber

(c) Kedinamisan adalah agresifitas, kuat, tegas, dan enerjik yang dirasakan dari sumber

2. Kesamaan antara sumber dan penerima

Komunikasi yang efektif terjadi apabila terdapat kesamaan antara sumber dan penerima, tanda kesamaan atau perbedaan tersebut dilihat dari dua faktor, (1) Kesamaan objek atau demografi, dan (2) kesamaan kognitif.

b. Pesan (Message)

Berlo dalam Supriyono (2016) mengidentifikasi lima elemen dari pesan yang sebaiknya dipertimbangkan untuk menganalisis komunikasi, yaitu:

1. Isi adalah merujuk pada materi dalam pesan yang dipilih oleh sender/ source atau sumber untuk mengekspresikan tujuannya. Isi atau content memiliki elemen dan struktur.

2. Organisasi atau struktur adalah pengaturan konten informasi yang akan disampaikan dengan mempertimbangkan sikap pendengar dan nilai konten informasi dengan mempertimbangkan tiga strategi, (a) klimaks adalah informasi penting disampaikan diawal, (b) antiklimak adalah informasi penting disampaikan diakhir, (c) pola piramida adalah informasi penting disampaikan ditengah.

3. Sandi merujuk pada kode pesan dalam artian bagaimana bentuk pesan yang dikirimkan misalnya bahasa sebagai alat komunikasi, bahasa tubuh, gestur, musik, dan budaya. Melalui kode-kode, kita memberikan atau menerima pesan. Pesan akan sangat jelas apabila kode-kode pesan sangat baik. Sebaliknya, kode pesan yang tidak baik dapat menimbulkan misinterpretasi. 4. Perlakuan pesan adalah melakukan pengulangan terhadap pesan yang

disampaikan sehingga lebih muda dipahami. Dalam konteks akuntansi, parameter yang harus diinvestigasi meliputi: (1) kompleksitas sturuktur dan materi, (2) keabstrakan, (3) konsep-konsep bari, (4) perlunya latar belakang pengetahuan, (5) beban kerja selama pembacaan, (6) waktu yang diperlukan, (7) sensitivitas gangguan luar, dan (8) isi memori jangka panjang.

5. Unsur dari pesan menyangkut beberapa hal nonverbal seperti bahasa, gestur, bahasa tubuh dan lain sebagainya. Dalam pesan selalu terdapat beberapa elemen yang melengkapi isi pesan atau content.

c. Saluran (Channel)

1. Dimensi perbedaan saluran komunikasi

Dari aspek dimensi perbedaan saluran komunikasi, Schramm dalam Supriyono (2016) membedakan saluran pada enam dimensi, yaitu: a. Indra yang dipengaruhi

b. Kesempatan umpan balik c. Jumlah kendali penerima d. Jenis pengodean pesan e. Kekuatan menggandakan f. Kelestarian pesan

2. Efek sosial dari media

Efek sosial yang muncul akibat dari komunikasi tersebut adalah:

a. Media memiliki kekuatan untuk memfokuskan perhatian dan menimbulkan diskusi antar personal secara langsung

b. Media memberikan status

c. Komunikasi tatap muka lebih efektif untuk persuasi daripada menggunakan media audiovisual

d. Kombinasi kombinasi video tatap muka dengan penggunaan media cenderung lebih efektif daripada komunikasi dengan saluran tunggal e. Banyak efek sosial bergantung pada audience yang spesifik pada

suatu titik waktu tertentu

f. Audience menggunakan media secara berbeda.

d. Penerima (Receiver)

Ketika menganalisis situasi komunikasi, sumber harus mempertimbangkan mengenai demografi dan kultur yang menjadi latar belakang audience. Atas dsar itu, dilakukan analsis sebagai berikut:

1. Analisis audience, pengetahuan mengenai penerima untuk menyusun desain komunikasi yang lebih efektif dalam penyampaian pesan lewat saluran yang tepat.

2. Analsisis jaringan, melihat peran pada struktur komunikasi suatu organisasi dalam perannya dalam organisasi.

e. Umpan balik (Feedback)

Pertukaran gagasan antara pengirim dan penerima atas respon dari informasi yang diterima oleh si penerima informasi. Feedback harus dibuat dengan mekasnisme baku agar dapat mempengruhi perilaku pengambilan keputusan.

Implikasi

Supriyono (2016) menyatakan bahwa dalam informasi akuntansi, konteks tempat komunikasi merupakan hal yang penting. Lingkungan informasi

mungkin akan menghasilkan gangguan yang mengakibat penurunan ketepatan pertukaran informasi.

1. Komunikasi organisasi

a. Fungsi operasional, produksi, dan berhubungan tugas b. Fungsi sosio-emosional atau pemeliharaan

c. Fungsi adaptif dan komunikatif 2. Muatan informasi

Muatan informasi berkaitan dengan konten utama dari berita yang disampaikan.

3. Audit komunikasi

a. Kecukupan informasi dari sumber organisasi b. Struktur komunikasi organisasi

c. Iklim atau hasil dari praktik komunikasi

Persyaratan Pelaporan

Istilah “pelapor” atau “pengirim” digunakan secara bergantian dan mengacu kepada individu, organisasi, atau kelompok lainnya yang diharuskan melaporkan informasi. Esensi dari akuntansi adalah komunikasi atas infotmasi yang memiliki implikasi keuangan atau manajemen, karena pengumpulan dan pelaporan informasi mengonsumsi sumber daya. Informasi yang dilaporkan merupakan bagian penting dari proses pengelolaan dan pengendalian organisasi. Informasi yang dilaporkan adalah bagian yang penting dari proses pengelolaan dan pengendalian organisasi. Tanpa informasi dari manajer selaku pihak yang menyiapkan informasi serta pengguna informasi secara internal terhadap laporan keuangan, maka pemilik, investor, dan kreditor serta pengguna informasi lainnya tidak dapat mengatakan apakah segala sesuatu berjalan sesuai dengan rencana atau diperlukan tindakan korektif. Informasi yang dilaporkan merupakan cara paling umum untuk memperoleh informasi yang digunakan untuk pengendalian, penting untuk memahami dampak dari persyaratan pelaporan keuangan karena kelazimannya dan biayanya (Supriyono, 2016).

Supriyono (2016) juga menyatakan bahwa persayaratan pelaporan dikenakan dan dipaksakan oleh beraneka ragam individu dan organisasi. Dalam organisasi, manajer biasanya memiliki hak untuk mengharuskan bawahannya melaporkan aspek yang berkaitan dengan kinerja mereka. Perusahaan yang dimiliki oleh public diwajibkan untuk secara ekstensif kepada BAPEPAM-LK dan OJK serta publik mengenai status keuangan dan operasinya. Setiap orang yang terlibat dalam perancangan atau penggunaan sistem informasi perlu memahami dapak yang mungkin dari persyaratan pelaporan terhadap pengirim informasi, serta bagaimana memprediksi dan mengidentifikasi dampak tersebut.

Pengaruh Persyaratan Pelaporan Perilaku

Menejer dan badan regulasi menggunakan persayaratan pelaporan untuk mengenakan tuntutan kepada orang lain agar berperilaku dengan cara tertentu dalam menyediakan informasi yang dibutuhkan untuk mengevaluasi perilaku dan kinerja. Pelaporan informasi yang tidak akurat didasari oleh dua motif, motif yang pertama adalah unsur kesengajaan, dimana pengirim sengaja melaporkan informasi palsu, sedangkan motif yang kedua adalah sistem informasi yang tidak memadai, sehingga informasi yang diperoleh dari sistem tersebut menjadi tidak akurat. Untuk memastikan keandalan informasi tersebut, audit internal dan audit eksternal oleh kantor akuntan public harus dilakukan. Keadaan tersebut adalah mekanisme untuk memastikan integritas informasi yang dilaporkan adalah bagian penting dari desain persyaratan pelaporan (Supriyono, 2016).

Supriyono (2016) menyatakan bahwa persayaratan pelaporan dapat mempengaruhi perilaku pelapor, pengukuran yang digunakan oleh organisasi, seperti audit dan pengamatan langsung juga memiliki dampak yang sama terhadap persayaratan pelaporan selain dampak spesifiknya sendiri. Dalam memahami pengaruh persyaratan pelaporan terhadap perilaku, manajemen perlu melakukan:

a. Antisipasi penggunaan informasi

Persyaratan pelaporan berserta informasi lainnya digunakan untuk mengantisipasi reaksi terhadap informasi yang dilaporkan, karena pada umumnya orang akan bereaksi dengan cara-cara yang diyakini dapat mengarah pada hasil yang diinginkan. Bila terjadi reaksi yang tidak menyenangkan terhadap informasi mengenai perilaku yang pengirim sampaikan, maka pengirim memodifikasi perilaku mereka sehingga informasi yang dilaporkan akan menimbulkan reaksi yang lebih diiinginkan tersebut.

Pertanyaan yang muncul dari kondisi ini “Bagaimana Informasi yang dilaporkan berkaitan dengan perilaku pengirim adalah penting?”. Ternyata semakin informasi yang dilaporkan mencerminkan sesuatu yang dapat dikendalikan oleh pengirim maka semakin besar kemungkinan perilaku pengirim akan dimodifikasi dan pengirim yakin bahwa perubahan tersebut mengarah kepada perubahan yang diiinginkan. Sehingga ketika banyak faktor di luar perilaku pengirim yang mempengaruhi suatu hasil, pengirim kemungkinan besar tidak akan mengubah perilakunya untuk menghasilkan informasi berbeda karena dua alas an, yaitu:

1. Pengirim mungkin tidak mengetahui bagaimana berperilaku untuk mencapai hasil dan informasi yang diinginkan

2. Seringkali ada kemungkinan untuk menyalahkan faktor-faktor lain atas hasil yang dicapai ketika si pengirim ditanyaka mengenai conten pelaporan yang dilakukan.

Empat instrumen yang dapat digunakan untuk melakukan antisipasi penggunaan informasi.

1. Prediksi pengirim mengenai penggunaan pemakai

Penerima informasi pada saat tertentu menyatakan secara jelas bagaimana mereka mengingikan pengirim informasi untuk berperilaku. Namun acap kali mereka mungkin menginginkan atau tidak menginginkan banyak hal yang sulit dicapai secara simultan.

Pengirim informasi pada kondisi tertentu merasa yakin bagaimana penerima akan menggunakan informasi, sedangkan pada saat yang lain seseorang merasa tidak pasti bagaimana informasi tersebut digunakan. Jika setiap orang selalu jujur dan jelas dalam menggunakan informasi, maka akan muncul sedkit masalah, namun seringkali orang meminta informasi tidak begitu eksplisit mengenai informasi itu akan digunakan.

Pelapor memiliki pekerjaan yang sulit untuk menebak kapan dan bagaimana informasi tersebut akan digunakan, kemungkinan akan mendasarkan pada prediksi mereka terhadap penggunaan informasi dalam situasi serupa.

2. Insentif atau hukuman

Kekuasaan yang melekat dalam diri penerima menjadi kekuatan dan sifat untuk mengendalikan pengirim informasi merupakan penentuan awal yang paling penting mengenai kemungkinan bahwa pengirim informasi akan mengubah perilakunya.

Semakin besar potensi penerima untuk memberikan insentif (penghargaan) dan/atau hukuman (sanksi), maka akan semakin hati-hati pengirim informasi dalam bertindak untuk memastikan informasi yang dilaporkan dapat diakui oleh penerima.

3. Penentuan waktu

Timeline merupaka faktor penting dalam menentukan apakah persyaratan pelaporan dapat menyebabkan perubahan pada perilaku pengirim.

Agar persyaratan pelaporan dapat mengubah perilaku pengirim, maka terlebih dahulu harus mengetahui dan memahami persyaratan pelaporan sebelum melakukan tindakan apapun, apabila persyaratan pelaporan terjadi terjadi setelah pengirim bertindak, maka tidak ada kesempatan untuk mengubah perilaku masa lalu.

Persyaratan pelaporan bersifat repetitit (pengulangan), artinya jika persyaratan pelaporan sudah dikenakan saat perilaku yang dilaporkan terjadi, maka pelapor akan mengetahui terlebih dahulu bahwa pelaporan berikutnya harus dibuat. Persyaratan pelaporan yang baru seringkali memerlukan data baru untuk dikumpulkan dan memberikan peluang mengubah perilaku sebelum pelaporan.

4. Strategi respon Iterasi

Untuk mengubah perilaku membutuhkan biaya yang mahal. Orang banyak dipengaruhi oleh tuntutan, batasan, dan keinginan saling bersaing satu sama lain. perubahan dalam bentuk apapun dan sekecil apapun dalam berperilaku biasanya mempengaruhi lebih dari satu dimensi dan tidak selalu kearah yang diprediksikan. Ketika suatu persyaratan pelaporan baru dikenakan, strategi yang paling murah biayanya adalah dengan:

a. Terus berperilaku seperti biasa

b. Melaporkan yang sejujurnya mengenai perilaku tersebut c. Menunggu respon dari penerima

Jika ada respon, maka strategi pada poin c dapat diteruskan. Ackermen menunjukkan bahwa kombinasi antara persyaratan pelaporan dan pernyataan yang jelas mengenai perilaku serta umpan balik mungkin tidak mencukupi untuk mendorong perilaku yang diinginkan dalam situasi tertentu. Untuk itu, kemungkinan pelapor mengubah perilakunya dalam menanggapi persyaratan pelaporan bergantung pada:

a. Seberapa jelas apa yang diinginkan oleh penerima untuk terjadi

b. Seberapa jelas untuk apa informasi yang dilaporkan tersebut akan digunakan oleh penerima informasi

c. Penghargaan atau sanksi apa yang dapat diberikan oleh penerima kepada pengirim

d. Penghargaan atau sanksi manakah yang mungkin digunakan penerima e. Seberapa besar perubahan dalam perilaku pada suatu dimensi dapat

mempengaruhi kinerja pada dimensi-dimensi penting lainnya.

b. Informasi sebagai pengarah perhatian

Suatu persyaratan pelaporan dapat menyebabkan pengirim mengubah perilakunya, mungkin karena informasi memiliki suatu cara untuk mengarahkan perhatian pada bidang-bidang yang berkaitan dengan yang dapat pada perubahan perilaku.

Dampak mengarahkan perhatian kurang ampuh dan rentan terhadap prediksi dibandingkan dampak antisipasi. Dampak mengarahkan perhatian dapat mempengaruhi perilaku dalam beberapa situasi dengan perilaku yang dilaporkan karena beberapa alasan dan terdapat banyak kelonggaran (slack)

dalam sistem yang memungkinkan pengirim mengubah perilakunya tanpa dampak negative dari aspek-aspek lain.

Dampak mengarahkan perhatian dapat dianggap sebagai dampak dari pencatatan, bukan dampak dari pelaporan informasi. Karena dampak tersebut muncul dari kepentingan pengirim dan tidak bergantung pada informasi yang dilaporkan oleh siapa pun(Supriyono, 2016).

Dampak Persyaratan Pelaporan

Supriyono (2016) menyatakan bahwa kompleksitas dari lingkungan akuntansi adalah penghalang terhadap penilaian dampak dari persyaratan pelaporan. Bukti-bukti mengenai dampak persyaratan pelaporan masih belum konklusif, tetapi pengetahuan yang lebih substantive dan metode riset yang lebih baik sedang dikembangkan. Persyaratan pelaporan dapat mempangruhi semua bidang akuntansi, yaitu keuangan, perpajakan, manajerial, dan sosial. Dibawah ini membahas mengenai pemikiran pada bidang akuntansi tersebut.

a. Akuntansi Keuangan

Badan-badan pengatur (regulator) akuntansi keuangan seperti IASB, FASB, SEC dan badan pengatur dalam negeri seperti BAPEPAM-LK dan IAI terus mendorong dan mendukung investigasi mengenai dampak potensial yang dimiliki oleh persyaratan pelaporan keuangan terhadap kode etika perilaku korporasi dan mempertimbangkabnya secara eksplisit dalam proses penetapan standar.

Di Indonesia sendiri, semenjak tahun 1969 dibahas dan diberlakukan Prinsip-Prinsip Akuntansi Berterima Umum (PABU) mengadopsi Generally accepted accounting principles (GAAP) agar dapat mempengaruhi perilaku korporasi. Hawkins berpendapat bahwa GAAP yang bagus secara keperilakuan dapat menghambat manajer untuk mengambil tindakan operasi yang tidak diinginkan guna membenarkan adopsi atas suatu alternatifakuntansi, dan menghambat adopsi praktek akuntansi oleh korporasi yang menciptakan ilusi kerja.

Terjadinya sejumlah skandal-skandal yang melibatkan perusahaan-perusahaan besar seperti Enron, Tyco International, dan lain-lain. Mega skandal akuntansi tersebut menyebabkan kerugian bilyunan dollar. Untuk menjawab skandal tersebut, ditetapkan perundang-undangan Sarbanes Oxley Act of 2002 yang disahkan tahun 2002, hukum ini merupakan produk untuk merubah perilaku korporasi dengan cara memperkuat pengawasan akuntansi dan memberikan persayaratan baru dalam pelaporan keuangan.

Sarbanes Oxley Act of 2002 menetapkan suatu lembaga semi resmi pemerintah, Public Company Accounting Oversight Board (PCAOB) yang bertugas mengawasi, mengatur, memeriksa, dan mendisiplinkan kantor-kantor akuntan

public dalam peranan mereka sebagai auditor perusahaan public. Sarbanes Oxley Act of 2002 juga mengatur masalah kebebasan auditor, tat kelola perusahaan, penilaian pengendalian internal, dan pengungkapan pelaporan keuangan yang lebih dikembangkan.

Beberapa hal yang kontroversial dari persyaratan standar akuntansi merupakan contoh mengenai bagaimana prinsip akuntansi mempengaruhi perilaku. Diantara contoh tersebut adalah mengenai perlakuan atas kerugian tau kelebihan bayar akibat melemahnya nilai rupiah terhadap dolar. Untuk menjawab permasalahan tersebut ditetapkan ISAK Nomor 04 turunan dari PSAK Nomor 10 mengenai transaksi dalam mata uang asing. Dalam interpretasinya, kerugian yang ditimbulkan akibat tingkat inflasi luar biasa (diatas 133%) dan melibatkan transaksi dalam mata uang dolar dapat dikapitalisasi oleh perusahaan.

b. Akuntansi Perpajakan

Akuntansi perpajakan keperilakuan merupakan bidang yang relative belum dieksplorasi, tetapi bidang ini merupakan bidang yang paling sensitifterkait persyaratan pelaporan. Persyaratan pelaporan pajak cukup rumit dan sulit bagi pembayar pajak, tetapi juga pada pihak lain dalam hal ini karyawan menginginkan agar hukum pajak ditaati. Persyaratan pelaporan menurunkan peluang untuk berbuat curang tanpa mendapatkan hukuman.

Usaha untuk mengaharuskan catatan secara terperinci atas pengurangan beban bisnis adalah contoh paling baru dan controversial mengenai dampak keperilakuan dari persyaratan pelaporan pajak. Catatan yang lebih terperinci sebenarnya tidak perlu dilaporkan, tetapi membayar pajak dan menyusun laporan pajak diharuskan untuk melaporkan bahwa catatan tersebut disimpan dan diperiksa.

c. Akuntansi Manajemen

Manajamen dapat memberlakukan persyaratan pelaporan internal yang bersifat keuangan, operasional, sosial, atau kombinasi laporan teresbut kepada bawahannya. Tetapi hanya sedikit data yang tersediabagi public karena data tersebut jarang dilaporkan ke pihak eksternal. Hasil riset dalam bidang ini menunjukkan proses yang sangat komplek, persyaratan pelaporannya berinteraksi dengan sejumlah variable dan proses organisasi lainnya. V.T. Ridgeway, (1956) dalam Supriyono, (2010) menyatakan masalah utama pada akuntansi manajerial adalah disfungsional dari ukuran kinerja.

d. Akuntansi Sosial

Akuntansi sosial relative sedikit dibahas dalam bidang akuntansi, cenderung tidak terdapat dampak apapun pada pengirim dan penerima informasi terhadap persyaratan pelaporan, hal ini dikarenakan akuntansi sosial bersifat sukarela.

Akuntansi sosial merupakan bidang baru dan seringkali mengalami konflik dengan kriterian kinerja yang sudah mapan dalam organisasi. Maka sangat penting untuk menggabungkan persyaratan pelaporan dengan pedoman keperilakuan dan saksi atas ketidakpatuhan akan gejala sosial yang tibulkan dari aktivitas bisnis suatu organisasi.

Penilaian Dampak Pada Pengirim Informasi

Metode yang digunakan untuk menilai dampak persyaratan laporan keuangan terhadap pengirim informasi adalaha sebagai berikut (Supriyono, 2016):

a. Pengambilan keputusan deduktif

Pengambilan keputusan deduktif melibakan pemikiran secara hati-hati mengenai bagaimana persyaratan pelopran akan berinteraksi dengan kekuatan-kekuatan motivasional lainnya untuk membentuk perilaku manajer. Teknik ini sebaiknya digunakan sebelum memberlakukan suatu syarat pelaporan.

b. Menanyakan kepada pelapor (pengirim informasi) mengenai perilaku mereka Survey merupaka cara melaksanakan metode ini, survey dilakukan dengan memberikan pertanyaan-pertanyaan sempit dengan kemungkinan tanggapan yang ditentukan atau gabungan dari keduanya. Survey dapa dilakukan secara pribadi maupun lewat media. Metode ini tidak hanya memberikan informasi berdasarkan kerelaan dan respon tidak selalu mencerminkan perilaku mereka secara akurat.

Untuk memastikan persyaratan pelaporan mengubah perilaku adalah dengan mengamati perilaku dengan atau tanpa persyaratan pelaporan. Perlu dilakukan eksperimen terkendali dengan satu-satunya hal yang dapat berubah adalah persyaratan pelaporan.

Banyak pendekatan yang dapat diambil untuk mengukur perilaku dalam kondisi alamiah, misalnya dengan melakukan studi lapangan yang bersifat eksperimen semu. Eksperimen ini ketika terdapat akses langsung ke pelapor dan variable relevan yang dapat dikendalikan atau dimanipulasi. Dalam konteks akuntansi keuangan salah satu caranya dengan melakukan analisis post hoc (analisis annova) atas data sekunder.

Kendala dalam kondisi alamiah adalah banyak hal-hal lai yang kemungkinan akan berubah pada saat bersamaan dengan persyaratan pelaporan. Hal ini menyulitkan untuk menentukan apakah penyebab dari perilaku yang diamatiadalah karena persyaratan pelaporan atau karena di pengaruhi oleh faktor lainnya, terutama ketika ananlisi post hoc digunakan, ukuran-ukuran langsung dari perilaku yang diminati mungkin tidak tersedia. Oleh karena itu, evaluasi kinerja dan kombinasi dari beberapa metode penilaian mungkin dapat memberikan hasil yang lebih handal.

PENUTUP

Berdasarkan kajian diatas, diperoleh beberapa kesimpulan bahwa akuntansi sebagai disiplin ilmu mandiri dikembangkan bersamaan dengan konsep, prinsip, dan pendekatan ilmu lain untuk meningkatan kualitas kegunaannya, diantaranya Ilmu komunikasi dan aspek keperilakuan.

Dalam konteks komunikasi, Komunikasi melampui seluruh wilayah keilmuan, karena sudut pandang komunikasi yang sangat beranekaragam, maka tidak ada satu teori yang menyeluruh mengenai komunikasi. Akuntansi sebagai bahasa bisnis, Inti dari proses akuntansi adalah komunikasi atas informasi dengan implikasi keuangan atau manajemen. Agar menjadi akuntan yang efektif harus memiliki kemampuan komunikasi yang efektif dengan tujuan untuk mempersiapkan laporan dengan jelas, singkat, dan akurat sehingga dapat memenuhi kebutuhan penggunanya.

Persyaratan pelaporan sangat mempengaruhi perilaku pelapor informasi akuntansi karena adanya upaya antisipasi dari penggunaan informasi, prediksi pengirim mengenai penggunaan pemakai, insentif atau hukuman, penentuan waktu, strategi respon iterasi maupun informasi sebagai pengarah perhatian.

Dampak keperilakuan persyaratan pelaporan meliputi semua bidang akuntansi, diantaranya yaitu akuntansi keuangan, perpajakan, akuntansi manajerial, akuntansi sosial.

DAFTAR PUSTAKA

Hudayati, Ataina. 2002. Perkembangan Penelitian Akuntansi keperilakuan: Berbagai Teori. Jurnal Akuntansi & Auditing Indonesia Vol 6. No. 2

Iksan, Arfan, dkk. 2005. Akuntansi Keperilakuan. Jakarta. Salemba Empat

Supriyono, R.A. 2016. “Akuntansi Keperilakuan”. Jogjakarta. Gadjah Mada University Press.

Suartana, I Wayan. 2010. “Akuntansi Keperilakuan”. Jogjakarta. Penerbit Andi Yogyakarta.