1

PENDAHULUAN

Akhir-akhir ini masalah lingkungan semakin menarik untuk dipelajari seiring meningkatnya keterkaitan antara aktivitas bisnis dengan lingkungan. Lingkungan diakui atau tidak diakui memiliki kontribusi yang cukup besar dalam mendukung aktivitas bisnis perusahaan, di sisi lain, aktivitas bisnis seringkali berdampak pada penurunan kualitas lingkungan. Hakikat perusahaan yang berorientasi pada laba menyebabkan penggunaan segala upaya oleh perusahaan untuk meningkatkan laba demi kelangsungan usahanya, masalah timbul ketika upaya perusahaan tersebut berdampak negatif terhadap lingkungan dan perusahaan tidak mempedulikannya.

Terdapat dua pandangan terkait ukuran pencapaian kinerja perusahaan. Pertama, pandangan konvensional yang hanya menggunakan laba sebagai ukuran kinerja perusahaan. Perusahaan dengan kinerja yang baik adalah perusahaan yang mampu memperoleh laba maksimal untuk kesejahteraan stockholder. Kedua, pandangan modern yang bertujuan agar perusahaan tidak hanya mencapai laba maksimal tetapi juga kesejahteraan sosial dan lingkungannya (Glueck dan Jauch, 1984). Pandangan kedua tersebut muncul akibat timbulnya kesadaran masyarakat terkait pentingnya pelestarian lingkungan yang menjadi control atas dampak negatif operasi bisnis terhadap lingkungan (Yuniarti, 1999).

Selama ini perusahaan dianggap sebagai salah satu sumber keuntungan bagi masyarakat pada umumnya. Keberadaan perusahaan dianggap mampu menyediakan kebutuhan masyarakat untuk konsumsi maupun penyedia lapangan pekerjaan. Dengan semakin banyaknya masyarakat bergantung pada perusahaan maka posisi perusahaan menjadi sangat penting. Dengan banyaknya perusahaan maka dampak yang ditimbulkan juga besar. Dampak negatif yang paling sering muncul ditemukan dalam setiap adanya penyelenggaraan operasional usaha perusahaan adalah polusi suara, limbah produksi, kesenjangan, dan lain sebagainya dan dampak semacam inilah yang dinamakan Eksternality (Harahap, 1999).

Beberapa kasus kerusakan lingkungan akibat operasi bisnis misalnya PT. Lapindo Brantas yang aktivitas pengeborannya mengakibatkan semburan lumpur

2

tiada henti hingga timbul kerusakan alam dan menurunkan kualitas hidup masyarakat sekitar. Selanjutnya, menurut Bank Dunia, di Indonesia, sekitar 15-20% dari limbah dibuang secara baik dan sisanya dibuang di sungai. Diperkirakan 85% dari kota-kota kecil dan lebih dari 50% kota yang berukuran menengah secara resmi membuang limbah mereka di tempat yang terbuka. Sekitar 75% dari limbah perkotaan dapat terurai dan dapat digunakan sebagai kompos. Walaupun adanya pasar yang relatif besar untuk produk-produk daur ulang, hanya sebagian kecil dari limbah tersebut yang dapat di daur ulang (Bank Dunia, 2003 dalam Ikhsan, 2008).

Akuntansi lingkungan pada dasarnya menuntut kesadaran perusahaan maupun organisasi lainnya yang telah mengambil manfaat dari lingkungan. Pada dasarnya konsep akuntansi lingkungan meliputi beberapa faktor antara lain biaya konservasi lingkungan (diukur dengan nilai satuan uang), keuntungan konservasi lingkungan (diukur dengan unit fisik), dan keuntungan ekonomi dari kegiatan konservasi lingkungan (diukur dalam satuan uang) (Ikhsan, 2008). Adapun, tujuan utama akuntansi lingkungan adalah dipatuhinya perundangan perlindungan lingkungan untuk menemukan efisiensi yang mengurangi dampak dan biaya lingkungan (Helvegia, 2001).

Penelitian ini merupakan studi kasus dengan objek PT Swastisiddhi Amagra, sebuah perusahaan kelapa sawit di Pekanbaru, Riau. Karakteristik usaha PT. Swastisiddhi Amagra, aktivitas operasi perusahaan tersebut banyak menghasilkan limbah. Adapun permasalahan utama yang dihadapi perusahaan adalah ketidakmampuan dalam pengolahan limbah cair. Sehingga sejak tahun 2011 PT. Swastisiddhi Amagra bekerja sama dengan perusahaan asal Korea yang bergerak di bidang energi dalam proses pengolahan limbah cair. Dengan adanya kerjasama ini, limbah cair perusahaan dapat dengan aman dibuang ke sungai, bahkan disamping itu, hasil pengolahan limbah juga dapat dimanfaatkan sebagai listrik yang dapat digunakan kembali untuk operasi perusahaan. Semakin meningkatnya aktivitas lingkungan yang dilakukan perusahaan membuat perusahaan memutuskan

3

menerapakan akuntansi lingkungan dalam penyusunan laporan keuangan sejak tahun 2011.

Berdasarkan paparan di atas, persoalan penelitian yang diangkat adalah identifikasi biaya lingkungan yang telah dilakukan oleh PT Swastisiddhi Amagra serta bagaimana penerapan akuntansi lingkungan pada PT. Swastisiddhi Amagra? Penelitian ini dilakukan dengan tujuan untuk mengetahui dan menggambarkan penerapan akuntansi lingkungan yang dilakukan di PT. Swastisiddhi Amagra karena pada saat ini masih belum banyak penelitian akuntansi lingkungan di perusahaan kelapa sawit. Hasil penelitian ini diharapkan mampu memberikan manfaat kepada peneliti dan akademisi berupa best practice untuk penerapan dan pengembangan penerapan akuntansi lingkungan pada suatu perusahaan. Bagi perusahaan diharapkan dapat menganalisis cost dalam penelitian ini serta dapat menjadi bahan evaluasi dan pertimbangan pelaksanaan kebijakan akuntansi lingkungan di masa mendatang.

TINJAUAN TEORITIS Akuntansi Lingkungan

Akuntansi Lingkungan adalah praktik akuntansi atas dampak, baik moneter maupun non moneter yang terjadi oleh hasil aktivitas perusahaan yang berpengaruh pada kualitas lingkungan (Irfan, 2009). Menurut Badan Perlindungan Lingkungan Amerika Serikat atau United States Environment Protection Agency (US EPA) akuntansi lingkungan adalah:

“Suatu fungsi penting tentang akuntansi lingkungan adalah untuk menggambarkan biaya-biaya lingkungan supaya diperhatikan oleh para stakeholders perusahaan yang mampu mendorong dalam pengidentifikasian cara-cara mengurangi atau menghindari biaya-biaya ketika pada waktu yang bersamaan sedang memperbaiki kualitas lingkungan”.

Tujuan dari akuntansi lingkungan adalah untuk meningkatkan jumlah informasi relevan yang dibuat bagi mereka yang memerlukan atau dapat menggunakannya (Ikhsan, 2008). Tujuan dikembangkannya akuntansi lingkungan antara lain adalah:

4

2. Akuntansi lingkungan sebagai alat komunikasi dengan masyarakat.

Biaya Lingkungan

Hansen dan Mowen (2007) menyatakan biaya lingkungan adalah biaya-biaya yang terjadi karena adanya kualitas lingkungan yang buruk atau karena kualitas lingkungan yang buruk mungkin terjadi. Maka, biaya lingkungan berhubungan dengan kreasi, deteksi, perbaikan, dan pencegahan degradasi lingkungan. Dengan definisi ini, biaya lingkungan dapat diklasifikasikan menjadi empat kategori: biaya pencegahan (prevention cost), biaya deteksi (detection cost), biaya kegagalan internal (internal failure cost), dan biaya kegagalan eksternal (external failure cost).

1. Biaya pencegahan (prevention costs)

Biaya-biaya aktivitas yang dilakukan untuk mencegah diproduksinya limbah atau sampah yang dapat merusak lingkungan.

Contoh: perencanaan kualitas, tinjauan ulang produk baru, pengendalian proses, audit kualitas, pelatihan.

2. Biaya deteksi (detection costs)

Biaya-biaya aktivitas yang dilakukan untuk menentukan bahwa produk, proses, dan aktivitas lain di perusahaan telah memenuhi standar lingkungan yang berlaku atau tidak.

Contoh: inspeksi dan pengujian kedatangan material, inspeksi dan pengujian produk dalam proses, inspeksi dan pengujian produk akhir, audit kualitas produk, pemeliharaan akurasi, evaluasi stok.

3. Biaya kegagalan internal (internal failure costs)

Biaya-biaya aktivitas yang dilakukan karena diproduksinya limbah dan sampah, tetapi tidak dibuang ke lingkungan luar.

Contoh: scrap, pengerjaan ulang, analisis kegagalan, pengujian ulang, down grading.

4. Biaya kegagalan eksternal (external failure costs)

Biaya-biaya aktivitas yang dilakukan setelah melepas limbah atau sampah ke lingkungan.

5

Contoh: jaminan, penyelesaian keluhan, produk dikembalikan.

Manfaat Environmental Accounting

Environmental Accounting dikembangkan untuk berbagai keterbatasan dalam akuntansi tradisional. Beberapa poin berikut ini dapat menjadi alasan mengapa dan apa yang dapat diberikan oleh Environmental Accounting dibandingkan dengan akuntansi manajemen tradisional (Burrit et al. 2002):

1. Meningkatnya tingkat kepentingan ‘biaya terkait lingkungan’. Seiring dengan meningkatnya kesadaran lingkungan, peraturan terkait lingkungan menjadi semakin ketat sehingga bisnis harus mengeluarkan investasi yang semakin besar untuk mengakomodasi kepentingan tersebut. Jika dulu biaya pengelolaan lingkungan relatif kecil, kini jumlahnya menjadi cukup signifikan bagi perusahaan. Banyak perusahaan yang kemudian menyadari bahwa potensi untuk meningkatkan efisiensi muncul dari besarnya biaya lingkungan yang harus ditanggung.

2. Menyembunyikan biaya lingkungan dalam pos biaya umum (overhead). Ketidakmampuan akuntansi tradisional menelusuri dan menyeimbangkan akuntansi lingkungan dengan akuntansi keuangan menyebabkan semua biaya dari pengolahan limbah, perizinan dan lain-lain digabungkan dalam biaya overhead sebagi konsekuensinya biaya overhead menjadi ‘membengkak’.

3. Ketidaktepatan alokasi biaya lingkungan sebagai biaya tetap. Karena secara tradisional biaya lingkungan tersembunyi dalam biaya umum, pada saat diperlukan, akan menjadi sulit untuk menelusuri biaya sebenarnya dari proses, produk atau lini produksi tertentu. Jika biaya umum dianggap tetap, biaya limbah sesungguhnya merupakan biaya variabel yang yang mengikuti volume limbah yang dihasilkan berbanding lurus dengan tingkat produksi.

4. Ketidaktepatan perhitungan atas volume dan biaya atas bahan baku yang terbuang. Beberapa sebenarnya biaya limbah, akuntansi tradisional akan menghitungnya sebagai biaya pengelolaannya, yaitu biaya pembuangan. Environmental Accounting akan menghitung biaya limbah sebagai biaya

6

pengolahan ditambah biaya pembelian bahan. Sehingga biaya dikeluarkan lebih besar daripada biaya yang selama ini diperhitungkan.

5. Tidak dihitungnya keseluruhan biaya lingkungan yang relevan dan signifikan dalam catatan akuntansi. Banyak sekali biaya yang terkait dengan pengelolaan lingkungan yang seharusnya diperhitungkan dengan benar agar tidak terjadi kesalahan pengambilan keputusan. Biaya tersebut umumnya meliputi biaya pengelolaan limbah, biaya material dan energi, biaya pengembalian material dan energi dan biaya proses. Penting untuk diketahui bahwa, ketika akuntansi lingkungan mendukung pengambilan keputusan internal, penerapan akuntansi lingkungan tidak menjamin setiap tingkat kinerja keuangan atau lingkungan tertentu.

Pengungkapan Lingkungan Hidup

Pengungkapan lingkungan hidup dibahas dalam tulisan ini karena salah satu tujuan dari dikembangkannya akuntansi lingkungan adalah sebagai alat komunikasi perusahaan dengan masyarakat (Ikhsan, 2008). Pengungkapan lingkungan merupakan salah satu aspek dalam akuntansi lingkungan yang berfungsi memberikan informasi terhadap publik tentang segala informasi terkait lingkungan yang berhubungan dengan perusahaan.

Pengungkapan lingkungan atau environmental disclosure adalah pengungkapan informasi-informasi terkait manajemen dan kinerja lingkungan perusahaan di masa lalu, masa kini, dan masa datang termasuk dampak ekonomi dari tiap-tiap kebijakan lingkungan tersebut (Berthelot et al. 2003 dalam Ling 2007).

Menurut Environmental Accounting Guidelines yang diterbitkan oleh Ministry of the Environment Japan (2005) dalam Ikhsan (2008) pengungkapan lingkungan meliputi 3 komponen besar:

a) Proses dan Hasil Kegiatan Konservasi Lingkungan

Mengenai pengumpulan hasil dari akuntansi lingkungan, perusahaan atau organisasi lainnya akan mempersiapkan suatu ringkasan dan keutamaaan hasil dari kegiatan konservasi lingkungan, suatu penjelasan dari kumpulan hasil

7

dari akuntansi lingkungan, dan kebijakan yang diaktifkan mengenai masa depan kegiatan konservasi lingkungan.

b) Item-item yang Membentuk Dasar Akuntansi Lingkungan

1. status

2. Indeks dan standar perhitungan untuk biaya konservasi lingkungan 3. Rincian dari kegiatan konservasi lingkungan dan standar perhitungan 4. Rincian hubungan keuntungan ekonomi

5. Standar Pengumpulan untuk memperkuat akuntansi lingkungan 6. Revisi terhadap pentingnya kebijakan akuntansi lingkungan

c) Hasil yang dikumpulkan dari Akuntansi Lingkungan

1. Biaya konservasi lingkungan 2. Keuntungan konservasi lingkungan

3. Keuntungan ekonomi berhubungan dengan kegiatan konservasi lingkungan 4. Jadwal pernyataan lingkungan

Tujuan Pengungkapan Lingkungan

Secara garis besar tujuan pengungkapan lingkungan atau environmental disclosure dapat dibedakan menjadi dua, yakni ditinjau dari segi ekonomi (cost-benefit analysis) dan dari segi sosial (alasan etis dan normatif). Tujuan dari segi ekonomi artinya perusahaan merasa bahwa pengungkapan lingkungan yang dilakukan akan memberikan economic benefit tertentu (biasanya diukur dari rasio di laporan keuangan atau pasar modal). Sementara dari sisi sosial, artinya pengungkapan lingkungan dilakukan sebagai bentuk tanggung jawab etis perusahaan karena aktivitas operasi yang berkontribusi terhadap degradasi kualitas lingkungan, maka melalui pengungkapan lingkungan, perusahaan diharapkan tetap mendapatkan kepercayaan dari komunitas sekitarnya (Susi, 2009).

Hasil Penelitian Sebelumnya

Sampai Akhir tahun 1997,catatan-catatan hasil penelitian The Institute Survey of Australian mengindikasikan kurangnya respon pihak produsen terhadap tuntutan masyarakat. Hanya 4% dari 500 perusahaan besar dunia yang dijadikan sampel telah

8

memuat informasi yang cukup memadai di bidang lingkungan dalam laporan keuangan tahunannya. Sementara 19% lainnya hanya membuat laporan namun hanya dalam catatan-catatan kecil dalam lembaran-lembaran yang tentu saja tidak cukup memadai untuk dijadikan bahan analisis. Sedangkan 77% dari sampel perusahaan sama sekali tidak memberikan tempat laporan lingkungan dalam perhatiannya (Media Akuntansi No 31/Th V/ Desember 1998).

Menurut Tim dalam Kartini (2008), Dari 474 pengguna laporan keuangan yang dijadikan sampel, 68,7% menyatakan mereka sangat membutuhkan informasi mengenai lingkungan dalam laporan keuangan. Pihak pemerintah menduduki posisi pertama yang membutuhkan laporan keuangan, disusul kalangan akademisi dan kalangan pemegang saham.

Jadi, pengungkapan dan pelaporan akuntansi lingkungan dam bentuk laporan keuangan dianggap sangat penting. Menurut Saudagaran (2001), environmental disclosure dapat mempengaruhi pengambilan keputusan para investor.

METODE PENELITIAN

Objek pada penelitian ini adalah PT. Swastisiddhi Amagra. Perusahaan ini bergerak di bidang perkebunan kelapa sawit yang terletak di Pekanbaru. Perusahaan ini menghasilkan minyak kelapa sawit. Dalam Penelitian ini data yang digunakan adalah data primer dan data sekunder. Tabel berikut akan menjelaskan mengenai data yang digunakan dalam penelitian:

Jenis data Data / informasi Sumber

Primer Wawancara Direktur PT. Swastisiddhi Amagra dan staff akuntan PT. Swatisiddhi Amagra.

sekunder laporan keuangan Akuntan PT. Swastisiddhi Amagra.

Penelitian ini adalah penelitian kualitatif dan kuantitatif. Metode pengumpulan data yang dilakukan dalam penelitian ini yaitu dengan pengamatan laporan keuangan dan wawancara secara mendalam dengan pihak PT. Swatisiddhi Amagra. Langkah-langkah analisis yang dilakukan adalah sebagai berikut:

9 1. Mengumpulkan data-data di perusahaan.

Dari pengumpulan data tersebut peneliti akan melaksanakan penelitian di perusahaan untuk memperoleh gambaran umum dan meyeluruh tentang biaya-biaya lingkungan serta kinerja lingkungan perusahaan. Kemudian dilanjutkan dengan proses pengambilan data, wawancara apabila peneliti masih belum menemukan jawaban atas penelitian yang dilakukan atau belum paham atas data yang diperoleh.

2. Mengidentifikasi setiap biaya-biaya lingkungan dalam laporan keuangan dari hasil wawancara.

Dalam tahap ini, peneliti mengidentifikasi item-item biaya lingkungan yang dicatat dalam perusahaan. Ini dilakukan karena tidak semua biaya yang ada di perusahaan merupakan biaya lingkungan.

3. Mengelompokan setiap item biaya-biaya lingkungan yang sudah diidentifikasi dari hasil wawancara.

Setelah peneliti melakukan identifikasi biaya lingkungan di laporan keuangan, dengan hasil wawancara maka peneliti menganalisis biaya-biaya terkait dengan lingkungan.

4. Menganalisis penyajian dan pengungkapan biaya-biaya lingkungan yang terjadi dalam perusahaan.

Peneliti berusaha mencari tahu penyajian dan pengungkapan biaya-biaya lingkungan yang ada dalam perusahaan dengan membandingkan dari bukti-bukti yang ada seperti bukti-bukti laporan keuangan dengan metode analisis deskripsi yang diinterpretasikan atas dasar data yang ada.

5. Menarik kesimpulan

Penarikan kesimpulan harus disesuaikan dengan keseluruhan hasil dari proses pengumpulan data. Kemudian seluruh temuan penelitian disimpulkan sehingga diperoleh penjelasan tentang pencatatan biaya lingkungan serta kinerja lingkungan perusahaan.

10

Pengelompokkan dalam tahap analisis lingkungan sebagaimana yang ditentukan dalam Pernyataan Standar Akuntansi Keuangan (PSAK) tersebut antara lain sebagai berikut (Murni, 2001):

1. Identifikasi

Pertama kali perusahaan hendak menentukan biaya untuk pengelolaan biaya penanggulangan eksternality yang mungkin terjadi dalam kegiatan operasional usahanya adalah dengan mengidentifikasi dampak dampak negatif tersebut.

2. Pengakuan

Elemen-elemen tersebut yang telah diidentifikasikan selanjutnya diakui sebagai rekening dan disebut sebagai biaya pada saat menerima manfaat dari sejumlah nilai yang telah dikeluarkan untuk pembiayaan lingkungan tersebut. Pengakuan biaya-biaya dalam rekening ini dilakukan pada saat menerima manfaat dari sejumlah nilai yang telah dikeluarkan sebab pada saat sebelum nilai atau jumlah itu dialokasikan tidak dapat disebut sebagai biaya sehingga pengakuan sebagai biaya dilakukan pada saat sejumlah nilai dibayarkan untuk pembiayaan pengelolaan lingkungan (PSAK, 2002).

3. Pengukuran

Perusahaan pada umumnya mengukur jumlah dan nilai atas biaya-biaya yang dikeluarkan untuk pengelolaan lingkungan tersebut dalam satuan moneter yang telah ditetapkan sebelumnya. Pengukuran nilai dan jumlah biaya yang akan dikeluarkan ini dapat dilakukan dengan mengacu pada realisasi biaya yang telah dikeluarkan pada periode sebelumnya, sehingga akan diperoleh jumlah dan nilai yang tepat sesuai kebutuhan riil setiap periode. Dalam hal ini, pengukuran yang dilakukan untuk menentukan kebutuhan pengalokasian pembiayaan tersebut sesuai dengan kondisi perusahaan yang bersangkutan sebab masing-masing perusahaan memiliki standar pengukuran jumlah dan nilai yang berbeda-beda.

11

4. Penyajian

Biaya yang timbul dalam pengelolaan lingkungan ini disajikan bersama-sama dengan biaya-biaya unit lain yang sejenis dalam sub-sub biaya administrasi dan umum. Penyajian biaya lingkungan ini didalam laporan keuangan dapat dilakukan dengan nama rekening yang berbeda-beda, sebab tidak ada ketentuan yang baku untuk nama rekening yang memuat alokasi pembiayaan lingkungan perusahaan tersebut.

5. Pengungkapan

Pada umumnya, akuntan akan mencatat biaya biaya tambahan ini dalam akuntansi konvensional sebagai biaya overhead yang berarti belum dilakukan spesialisasi rekening untuk pos biaya lingkungan.

ANALISIS DATA DAN PEMBAHASAN

Environmental Cost

Berdasarkan apa yang telah diungkapkan oleh PT. Swastisiddhi Amagra terkait dengan kinerja akuntansi lingkungan, maka ada beberapa penjelasan yang perlu diungkapkan terkait dengan cost atau biaya yang terkait dengan penerapan akuntansi lingkungan. Cost yag dimaksud adalah:

1. Menyewa Eskafator senilai Rp150.000.000,00. Fungsi Eskafator untuk mengangkat limbah padat yang terdapat di dasar kolam penampungan limbah cair agar kolam mampu menampung limbah cair lebih banyak.

2. Untuk menjalankan Eskafator perusahaan membutuhkan tenaga ahli yang mampu menjalankan Eskafator. Tenaga ahli Eskafator yang disewa perusahaan digaji sebesar Rp24.000.000,00 , dimana terdiri dari 4 tenaga ahli. Biaya ini dialokasikan ke beban lain-lain.

3. Biaya untuk menguji pengukuran udara yang dihasilkan oleh pihak ke tiga yang dihasilkan oleh incenerator dan di bebankan pada beban lain-lain sebesar Rp6.000.000,00.

4. Biaya untuk menguji kelayakan pemeriksaan limbah cair yang dilakukan oleh pihak ke tiga yang di bebankan pada beban lain-lain sebesar Rp6.000.000,00.

12

5. Biaya ganti rugi kepada masyarakat akibat kerusakan yang disebabkan oleh kebocoran limbah sebesar Rp250.000.000,00.

6. Biaya Jamsostek sebesar Rp184.239.200,00.

7. Biaya keselamatan tenaga kerja seperti helm keselamatan dan sepatu sebesar Rp45.000.000,00.

8. Membeton lahan untuk mengolah jangkos sebesar Rp700.000.000,00. 9. Biaya perbaikan jalan sebesar Rp100.000.000,00

Biaya-biaya yang terkait dengan aktivitas lingkungan sudah diketahui, namun masing-masing aktivitas belum dikelompokkan sesuai dengan kategori biaya kualitas lingkungan yang ada. Dari data diatas, peneliti akan mengelompokkan biaya aktivitas lingkungan sesuai dengan kategori biaya kualitas lingkungan berdasarkan teori Hansen dan Mowen (2009) yaitu biaya pencegahan (Prevention Cost), biaya pendeteksian (Detection Cost), biaya kegagalan internal (Internal Failure Cost), dan biaya kegagalan eksternal (External Failure Cost). Berikut empat kategori biaya kualitas lingkungan yang terkait dengan aktivitas di PT. Swastisiddhi Amagra yaitu:

1. Biaya Pencegahan Lingkungan (Enviromental Prevention Cost)

Yaitu biaya-biaya untuk aktivitas yang dilakukan untuk mencegah diproduksinya limbah atau sampah yang dapat merusak lingkungan. Biaya pencegahan lingkungan yang terdapat pada PT. Swastisiddhi Amagra terdiri dari biaya jamsostek sebesar Rp184.239.200,00, biaya keselamatan karyawan Rp45.000.000,00, biaya untuk membeton lahan Rp700.000.000,00, biaya untuk menyewa Eskafator sebesar Rp150.000.000,00 dan biaya perbaikan jalan sebesar Rp100.000.000,00

2. Biaya Deteksi Lingkungan (Environmental Detection Cost)

Adalah biaya-biaya untuk aktivitas yang dilakukan untuk menentukan bahwa produk, proses, dan aktivitas lain di perusahaan telah memenuhi standar lingkungan yang berlaku atau tidak. Biaya deteksi lingkungan yang terdapat pada PT. Swatisiddhi Amagra terdiri dari biaya tenaga ahli Eskafator dengan biaya Rp24.000.000,00, biaya pemeriksaan kelayakan limbah cair dengan

13

biaya Rp6.000.000.000,00, dan biaya pemeriksaan pengukuran udara dengan biaya Rp6.000.000.000,00. Biaya-biaya ini dialokasikan ke beban lain-lain. 3. Biaya Kegagalan Internal (Internal Failure Cost)

Adalah biaya-biaya untuk aktivitas yang dilakukan karena diproduksinya limbah dan sampah, tetapi tidak dibuang ke luar. Pada kasus yang terjadi di PT. Swastidihhi Amagra tidak ditemukan adanya biaya kegagalan yang menyebabkan kerugian bagi PT. Swastisiddhi Amagra dari aktivitas lingkungannya.

4. Biaya Kegagalan Eksternal (External Failure Cost)

Adalah biaya-biaya untuk aktivitas yang dilakukan setelah melepas limbah atau sampah ke lingkungan.. Biaya kegagalan eksternal yang terdapat pada PT. Swatisiddhi Amagra hanya terdiri dari ganti rugi kepada masyarakat akibat kerusakan yang disebabkan oleh kebocoran limbah sebesar Rp250.000.000,00.

Berikut ini merupakan perbandingan antara biaya-biaya lingkungan yang dikeluarkan oleh PT. Swastisiddhi Amagra dengan teori yang ada (Hansen dan Mowen, 2005):

Tabel 1. Perbandingan biaya antara Hansen dan Mowen dengan PT. Swastisiddhi Amagra

No. Keterangan Hansen dan Mowen PT. Swastisiddhi Amagra 1. Biaya

Pencegahan

a. Mengevaluasi dan memilih pemasok

b. Mengevaluasi dan memilih alat untuk mengedalikan polusi

Biaya sewa Eskafator

c. Mendesain produk -

d. Melaksanakan Studi lingkungan Biaya jamsostek dan keselamatan karyawan e. Mengaudit resiko lingkungan -

f. Mengembangkan system manajemen lingkungan

Perbaikan jalan g. Mendaur ulang produk Biaya beton

14 h. Memperolehs ertifikasi ISO

14001

- 2. Biaya Deteksi a. Mengaudit aktifitas lingkungan

b. Memeriksa produk dan proses Sewa tenaga ahli

Eskafator

c. Mengembangkan ukuran kinerja lingkungan

d. Menguji pencemaran Biaya menguji kelayakan limbah cair

Biaya pemerikasaan pengukuran udara e. Memverifikasi kinerja

f. Mengukur tingkat pencemaran 3. Biaya

Kegagalan Internal

a. Mengoperasikan peralatan pengendali polusi

b. Mengolah dan membuang sampah beracun

c. Memelihara peralatan polusi d. Mendapatkan lisensi fasilitas

untuk memproduksi limbah e. Mendaur ulang sisa bahan 4. Biaya

Kegagalan Eksternal

a. Membersihkan danau yang tercemar

b. Membersihkan minyak yang tumpah

c. Membersihkan tanah yang tercemar

d. Menyelesaikan klaim kecelakaan pribadi yang berhubungan dengan lingkungan

e. Merestorasi tanah kekeadaan alamiah

f. Hilangnya penjualan karena reputasi lingkungan yang buruk g. Menggunakan bahan baku dan

listrik secara tidak efisien h. Menerima perawatan medis

15

i. Hilangnya lapangan pekerjaan karena pencemaran

j. Hilangnya manfaat danau sebagai tempat rekreasi

k. Rusaknya ekosistem karena pembuangan sampah padat dan cair

Pertanggung jawaban pencemaran lingkungan

Sumber: Internal PT. Swastisiddhi Amagra

Dari hasil identifikasi biaya lingkungan yang telah dilakukan oleh PT. Swastisiddhi Amagra Laporan biaya lingkungan menurut penelitian Setyaningtyas dan Andono (2013), penting apabila perusahaan serius memperbaiki kinerja lingkungan dan mengendalikan biaya lingkungan.

Menurut Setyaningtyas dan Andono (2013), langkah dalam membuat laporan biaya lingkungan adalah:

1. Memberikan rincian biaya lingkungan menurut klasifikasi.

2. Memasukan rincian biaya tersebut ke dalam laporan biaya lingkungan dan disertai dengan prosentase pada tiap klasifikasi.

Tabel 2. Klasifikasi dan Laporan Biaya Lingkungan

Persentase Biaya 2010 Aktivitas Biaya Prosentase perkategori Persentase bedasarkan biaya produksi Biaya Pencegahan Biaya Jamsostek Rp184.239.200,00

Biaya keselamatan karyawan Rp45.000.000,00 Biaya sewa Eskafator Rp150.000.000,00 Biaya perbaikan jalan Rp100.000.000,00

TOTAL BIAYA PENCEGAHAN Rp479.239.200,00 93% 0,10%

Biaya Pendeteksian

sewa tenaga ahli Eskafator Rp24.000.000,00 biaya menguji kelayakan limbah cair Rp6.000.000,00 biaya pemeriksaan pengukuran udara Rp6.000.000,00

16

Biaya kegagalan Internal

TOTAL BIAYA KEGAGALAN

INTERNAL

Biaya kegagalan Eksternal

TOTAL BIAYA KEGAGALAN

EKSTERNAL

TOTAL BIAYA LINGKUNGAN Rp515.239.200,00 100% 0,11% Sumber: Diolah Peneliti

Biaya terbesar ada pada biaya pencegahan yaitu sebesar 93%. Sedangkan untuk biaya pendeteksian sebesar 7%. Dari prosentase diatas dapat disimpulkan bahwa pengelolaan lingkungan pada tahun 2010 masih kurang karena kontribusi perusahaan terhadap kinerja lingkungan bila dilihat dari keseluruhan biaya lingkungan yang dibebankan ke biaya operasional. Hal ini berarti bahwa perusahaan telah berkontribusi dengan baik terhadap kinerja lingkungan yang ditunjukan dari hasil persentase biaya lingkungan yaitu biaya pencegahan yang jauh lebih besar dari biaya kegagalan internal, dan biaya kegagalan eksternal.

Tabel 3. Klasifikasi dan Laporan Biaya Lingkungan

Persentase Biaya 2011 Aktivitas Biaya Persentase per kategori Persentase berdasarkan biaya produksi Biaya Pencegahan Biaya Jamsostek Rp184.239.200,00 Biaya keselamatan karyawan Rp45.000.000,00 Biaya sewa Eskafator Rp150.000.000,00

Biaya beton Rp700.000.000,00

Biaya perbaikan jalan Rp100.000.000,00 TOTAL BIAYA

PENCEGAHAN Rp1.179.239.200,00 81% 0,25%

Biaya Pendeteksian

sewa tenaga ahli Eskafator Rp24.000.000,00 biaya menguji kelayakan limbah

cair Rp6.000.000,00

biaya pemeriksaan pengukuran

17 TOTAL BIAYA

PENDETEKSIAN Rp36.000.000,00 2% 0,01%

Biaya kegagalan Internal

TOTAL BIAYA KEGAGALAN

INTERNAL

Biaya kegagalan Eksternal

pertanggungjawaban pencemaran

lingkungan Rp250.000.000,00

TOTAL BIAYA KEGAGALAN

EKSTERNAL Rp250.000.000,00 17% 0,05%

TOTAL BIAYA

LINGKUNGAN Rp1.215.239.200,00 100% 0,31%

Sumber: Diolah Peneliti

Biaya terbesar ada pada biaya pencegahan yaitu sebesar 81%. Sedangkan untuk biaya pendeteksian sebesar 2% dan biaya kegagalan internal sebesar 17%. Dari persentase di atas dapat disimpulkan bahwa biaya lingkungan yang terjadi pada tahun 2011 sebesar 0,31% dari keseluruhan biaya operasional perusahaan. Hal ini berarti bahwa perusahaan telah berkontribusi dengan baik terhadap kinerja lingkungan akan tetapi perusahaan mengalami masalah kegagalan eksternal yaitu adanya pencemaran lingkungan dalam bentuk kebocoran limbah cair yang menyebabkan perusahaan harus mengeluarkan biaya untuk mengganti kerugian atas pencemaran tersebut sebesar Rp250.000.000,00. Tetapi secara keseluruhan kinerja lingkungan perusahaan sudah cukup baik jika ditunjukan dari hasil prosentase biaya lingkungan yaitu biaya pencegahan yang jauh lebih besar dari biaya kegagalan internal dan biaya kegagalan eksternal.

Dari tabel klasifikasi yang telah disajikan, pada kolom persentase berdasarkan biaya produksi dapat kita lihat, bahwa persentase total biaya lingkungan terhadap biaya operasional perusahaan adalah sebesar 0,31%. Hal ini menunjukkan bahwa kontribusi biaya lingkungan di dalam perusahaan masih terlalu kecil, yaitu sebesar 0,31%, dan sisanya sebesar 99,69% berasal dari aktivitas operasi perusahaan, dan persentase biaya lingkungan ini sangat kecil dan tidak terlalu signifikan didalam mempengaruhi profitabilitas perusahaan. Akan tetapi, perusahaan harus lebih memperhatikan biaya lingkungan, dalam laporan biaya lingkungan yang memiliki

18

persentase paling besar adalah biaya pencegahan sebesar 0,25% dan kemudian biaya kegagalan eksternal sebesar 0,05% lalu disusul oleh biaya deteksi sebesar 0,01%. Dari hasil persentase ini dapat dijelaskan bahwa kinerja perusahaan masih kurang baik bagi lingkungan dalam perusahaan maupun lingkungan sekitar perusahaan. Menurut Setyaningtyas dan Andono (2013) apabila pencegahan dan pendeteksian terhadap limbah hasil produksi tidak diperbaiki maka lama kelamaan akan semakin berdampak buruk bagi lingkungan, reputasi perusahaan juga akan semakin turun dan biaya untuk perbaikan lingkungan yang ditanggung perusahaan juga akan semakin besar.

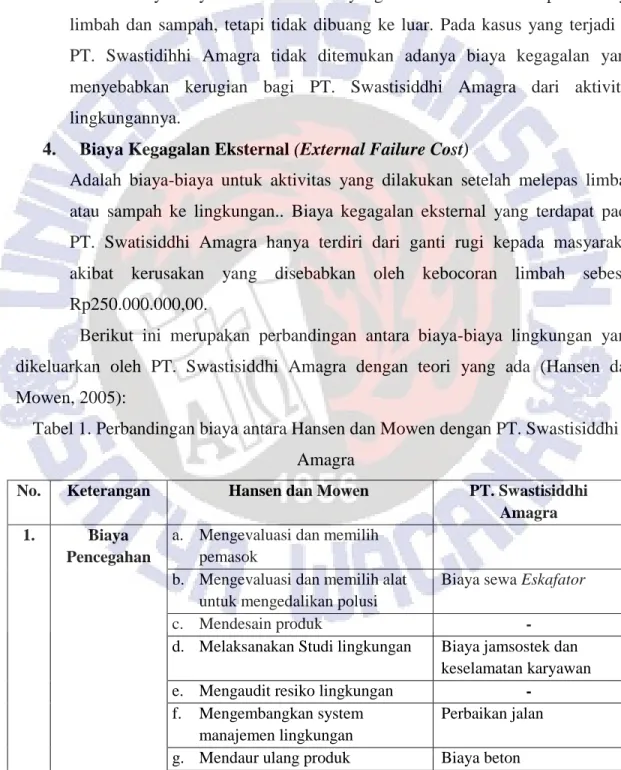

Berikut merupakan gambaran biaya kinerja lingkungan oleh PT. Swastisiddhi Amagra pada tahun 2010 sebagai berikut:

Gambar 1

Klasifikasi Biaya Kualitas Lingkungan 2010

Sumber: Data sekunder yang diolah tahun 2010.

Pada tahun 2010, perusahaan melakukan kinerja yang terkait dengan lingkungan sebesar 0,11%. Hal ini menunjukkan bahwa masih sangat kecil kontribusi perusahaan terhadap kinerja lingkungan bila dilihat dari keseluruhan biaya lingkungan yang dibebankan ke biaya operasional. Penerapan akuntansi lingkungan di PT. Swastisiddhi Amagra pada tahun 2010 sudah dilakukan akan tetapi belum maksimal, dikarenakan perusahaan masih sebatas mengurangi dampak yang akan

19

menimbulkan kerugian biaya yang lebih besar lagi, khususnya yang terkait dengan aktivitas lingkungan.

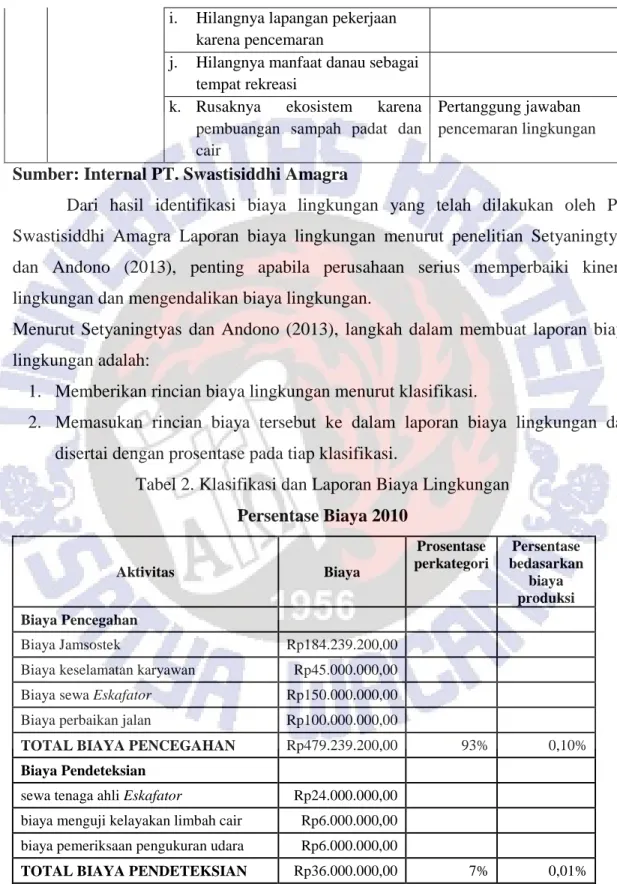

Gambar 2

Klasifikasi Biaya Kualitas Lingkungan 2011

Sumber: Data sekunder yang diolah 2011.

Sedangkan diagram pada tahun 2011 menunjukan bahwa biaya terbesar ada pada biaya pencegahan yaitu sebesar 81%. Sedangkan untuk biaya kegagalan eksternal sebesar 17% dan biaya pendeteksian sebesar 2%. Dari persentase diatas dapat disimpulkan ternyata pengelolaan lingkungan pada tahun 2011 sudah cukup besar.

Pada tahun 2011 juga menunjukkan bahwa biaya yang dikeluarkan perusahaan yang terkait dengan lingkungan adalah sebesar 0,31%. Hal ini menunjukkan bahwa kontribusi perusahaan terhadap kinerja lingkungan bila dilihat dari keseluruhan biaya lingkungan yang dibebankan ke biaya operasional sudah cukup besar, akan tetapi pada tahun 2011 perusahaan mengalami masalah kegagalan eksternal yaitu adanya pencemaran lingkungan dalam bentuk kebocoran limbah cair yang menyebabkan perusahaan harus mengeluarkan biaya untuk mengganti kerugian atas pencemaran tersebut sebesar Rp250.000.000,00.

20

Penerapan Akuntansi Lingkungan pada PT. Swastisiddhi Amagra

Penerapan akuntansi lingkungan perlu dilakukan sebagai pertanggungjawaban perusahaan dengan masyarakat yang terkena dampak polusi lingkungan akibat sisa produksi yang dari perusahaan. PT Swastisiddhi Amagra merupakan salah satu contoh perusahaan yang menerapkan akuntansi lingkungan. Hal ini dikarenakan perusahaan PT. Swastisiddhi Amagra bergerak di bidang industri minyak kelapa sawit dimana proses produksinya menimbulkan limbah cair dan limbah padat yang dapat merugikan lingkungan sekitar. Untuk mengolah limbah cair dan padat dalam memproduksi minyak kelapa sawit, perusahaan diwajibkan memiliki insenerator dan kolam limbah guna menampung limbah cair yang merupakan dasar bagi perusahaan produksi kelapa sawit. Perusahaan PT. Swastisiddhi Amagra memiliki 7 kolam saat pertama berdiri yang kemudian pada tahun 2009 menambah jumlah kolamnya menjadi 9 kolam, dimana 9 kolam ini memiliki fungsi yang berbeda-beda,diantaranya:

Kolam 1-3: Karena kolam 1-3 masih mengandung COD (Chemical Oxygen Demand) dengan kadar yang sangat tinggi (50000 mg/ppl) sehingga masih berbahaya jika langsung dibuang ke sungai.

Kolam 4-6: Kolam 4-6 kandungan COD sudah sedang (<5000 mg/ppl) tetapi masih berbahaya jika dibuang ke sungai.

Kolam 7-9: Kolam 7-9 kandungan COD sudah rendah (sekitar 250mg/ppl) sehingga aman jika dibuang ke sungai.

Pada tahun 2011 terjadi kejadian yang luar biasa yang mengakibatkan kerugian pada PT. Swastisiddhi Amagra yaitu terjadinya kebocoran limbah yang mengakibatkan kematian ikan yang dianggap Tuhan oleh masyarakat sekitar. Kebocoran ini terjadi karena kolam nomor 3 dari 9 kolam limbah cair mengalami kebocoran. Tujuan dibuat kolam limbah adalah untuk menampung limbah cair dari produksi minyak sawit. Setelah kejadian ini PT. Swastisiddhi Amagra mengalami kerugian dan mengeluarkan biaya untuk mengganti kerugian yang diderita masyarakat sebesar Rp250.000.000,00 akibat kebocoran tersebut. Oleh karena itu

21

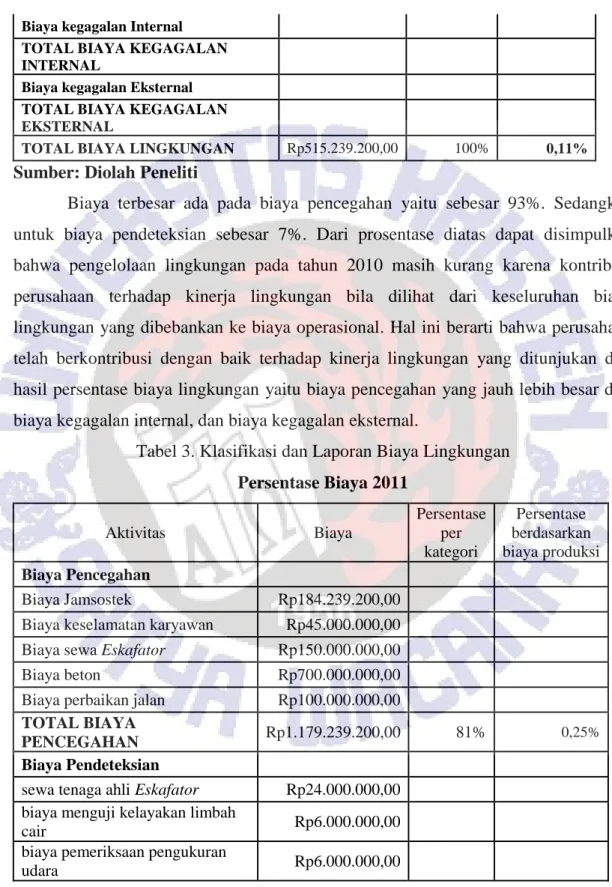

limbah cair tidak hanya ditampung ke dalam kolam tetapi juga berfungsi sebagai aliran listrik yang berguna bagi masyarakat sekitar dan membantu produksi pembuatan minyak kelapa sawit di PT. Swastisiddhi Amagra. Proses pembuatan aliran listrik oleh limbah cair dimulai dari Gas metana (CH4) yang terbentuk karena proses fermentasi secara anaerobik (tanpa udara) oleh bakteri pembangkit metana (methan) atau disebut juga bakteri anaerobik atau bakteri biogas. Hasil fermentasi oleh bakteri ini mampu mengurangi sampah, yang banyak mengandung bahan organik (biomassa) sehingga terbentuk gas methan (CH4), yang apabila dibakar dapat menghasilkan energi panas. Gas metana sama dengan gas elpiji (Liquidified Petroleum Gas/LPG). Perbedaannya adalah gas metana mempunyai satu atom C, sedangkan elpiji lebih banyak. Metana (CH4) yang jika dialirkan ke genset bio elektrik akan menjadi energi bagi penerangan, penggerak mesin maupun daya listrik bagi perkakas rumah tangga. Setelah dibangkitkan gas metana (CH4), sisa proses fermentasinya adalah bahan pupuk dan penyubur tanaman dan tanah pertanian. Dengan menempatkan sampah organik secara terpisah, berdasarkan jenisnya, kemudian dibangkitkan gas metananya dalam digester kedap udara, dengan bakteri metana atau bakteri anaerob seperti Green Phoskko (GP-7) . Kemudian, gas (CO2 dan CH4) yang diproduksinya dapat ditampung dalam gas holder di bagian atas digester. Dengan dialirkan ke inlet genset (generator biogas), gas akan dikonversikan menjadi energi listrik, dan sisa akhir prosesnya, lumpur sisa hasil pencernaan (slurry) menjadi pupuk kompos yang baik bagi tanaman (facebook.com/notes/biogas-bio-elektrik-dan-pupuk). Di samping itu tidak hanya berfungsi sebagai aliran listrik saja tetapi juga membantu proses fermentasi pada limbah padat.

22

Sumber gambar: Direktur PT. Swastisiddhi Amagra.

Gambar A adalah gambar bola metan yang berguna utnuk menampung gas metan. Sedangkan, Gambar B adalah gambar kolam limbah cair.

Selain limbah cair PT. Swastisiddhi Amagra juga menghasilkan limbah padat berupa Janjangan kosong (Jangkos). Untuk mengolah limbah padat tersebut perusahaan menggunakan Incenerator. Incenerator adalah penghancuran limbah organik melalui pembakaran. Dari hasil pembakaran janjangan kosong (jangkos) tersebut digunakan untuk pupuk.

Akan tetapi penggunaan Incenerator sangat terbatas, karena terdapat peraturan pemerintah yang mengharuskan PT. Swastisiddhi Amagra untuk mengurangi pembakaran jankos agar tidak menimbulkan polusi udara yang besar yang dapat merugikan masyarakat.

Karena penggunaan incenerator terbatas serta jangkos terus bertambah, maka untuk meningkatkan kinerja didalam pengolahan limbah padat, maka perusahaan membeli alat bernama Backhus, sehingga limbah tersebut menjadi pupuk untuk dijual kepada petani. Untuk mengolah jangkos menjadi pupuk yang baik, perusahaan harus memiliki lahan yang rata agar Backhus dapat mengolah jangkos dengan maksimal. Langkah yang dilakukan oleh PT. Swastisiddhi Amagra adalah dengan membeton sebagian lahannya yang bertujuan sebagai tempat mengolah jangkos menjadi pupuk serta tempat berjalannya Backhus agar dapat mengolah jangkos dengan maksimal. Tiap tahun PT. Swastisiddhi Amagra juga bertanggung jawab kepada masyarakat dengan melakukan perbaikan jalan dikarenakan aktivitas perusahaan di dalam mengangkut bahan baku menggunakan kendaraan berat yang mengakibatkan kerusakan jalan di lingkungan masyarakat sekitar.

Pada tahun 2011 PT. Swastisiddhi Amagra mengadakan kerjasama dengan perusahaan EN3N yang berasal dari Korea. Dalam hal ini PT. Swastisiddhi Amagra menjadi alat uji coba bagi proyek pengolahan limbah yang dicanangkan oleh perusahaan Korea tersebut. Jika proyek tersebut berhasil maka EN3N akan menerapkan sistem pengolahan limbah dalam skala besar. Untuk melakukan uji coba

23

ini EN3N membuat alat pengepresan yang digunakan untuk mengolah limbah padat menjadi pelet, dengan kata lain pengolahan limbah PT. Swastisiddhi Amagra bisa teratasi terlebih lagi pelet hasil pengolahan limbah tersebut bisa dijual ke petani sekitarnya. Sebagai gantinya PT. Swastisiddhi Amagra menyediakan lahan untuk membangun asrama sekaligus tempat untuk menampung alat pengepresan tersebut.

Bedasarkan perbandingan hasil wawancara tentang kinerja lingkungan dengan pengamatan laporan keuangan PT. Swastisiddhi Amagra, tampak bahwa biaya-biaya lingkungan yang timbul atas kinerja lingkungan yang dilakukan oleh PT. Swastisiddhi Amagra belum teridentifikasi dalam laporan keuangan. Disamping itu pendapatan lingkungan (listrik, pupuk, dan pelet) sebagai hasil dari kinerja lingkungan juga belum teridentifikasi.

Fungsi lain dari akuntansi lingkungan adalah sebagai alat komunikasi dengan masyarakat tentang kinerja lingkungan perusahaan. PT. Swastisiddhi Amagra juga hanya mengungkapkan kinerja lingkungan yang sangat rendah. Hal ini tampak pada Catatan Atas Laporan Keuangan (CALK) yang hanya membahas investasi kebun dan pabrik biogas, mesin pabrik kompos, pengembangan pabrik. Dalam hal ini minimnya pengungkapan tersebut karena perusahaan berfokus pada kinerja lingkungan yang dilakukan dalam rangka menghindari biaya yang lebih besar. Dengan kata lain PT. Swastisiddhi Amagra tidak berfokus untuk mencari keuntungan ekonomi dari pemgungkapan lingkungan, maka PT. Swastisiddhi Amagra tidak melakukan banyak pengungkapan kinerja yang bersifat costly tersebut.

Berikut ini adalah laporan biaya lingkungan tahun 2010 dan 2011. Tabel 4. Laporan Biaya Lingkungan 2010

Laporan Biaya Lingkungan 2010

Biaya Aktivitas Lingkungan

Yang bertanggung

jawab

Pengukuran Disajikan Pengungk

apan Pencatatan Biaya Pencegahan Biaya jamsostek bagian keuangan Rp184.239.200 Beban Gaji beban usaha Laporan laba rugi Biaya keselamatan bagian keuangan Rp45.000.000 Beban lain-lain beban dan pendapatan Laporan laba rugi

24 karyawan lain-lain Biaya menyewa Eskafator bagian keuangan Rp150.000.000 Beban lain-lain beban dan pendapatan lain-lain Laporan laba rugi Biaya perbaikan jalan bagian keuangan Rp100.000.000 Beban lain-lain beban dan pendapatan lain-lain Laporan laba rugi Biaya Deteksi Lingkungan Biaya tenaga ahli Eskafator bagian keuangan Rp24.000.000 beban lain-lain beban dan pendapatan lain-lain Laporan laba rugi Biaya pemeriksaan kelayakan limbah cair bagian keuangan Rp6.000.000 beban lain-lain beban dan pendapatan lain-lain Laporan laba rugi Biaya pemeriksaan kelayakan limbah udara bagian keuangan Rp6.000.000 beban lain-lain beban dan pendapatan lain-lain Laporan laba rugi Biaya Kegagalan Internal Biaya Kegagalan Eksternal Total Rp515.239.200

Sumber: Diolah Peneliti

Tabel 5. Laporan Biaya Lingkungan 2011

Laporan Biaya Lingkungan 2011

Biaya Aktivitas Lingkungan

Yang bertanggung

jawab

Pengukuran Disajikan Pengungkapan Pencatatan Biaya Pencegahan Biaya jamsostek bagian keuangan Rp184.239.200 Beban

Gaji beban usaha

Laporan laba rugi Biaya keselamatan karyawan bagian keuangan Rp45.000.000 Beban lain-lain beban dan pendapatan lain-lain Laporan laba rugi Biaya beton lahan bagian keuangan Rp700.000.000 Beban lain-lain beban dan pendapatan lain-lain Laporan laba rugi Biaya menyewa Eskafator bagian keuangan Rp150.000.000 Beban lain-lain beban dan pendapatan lain-lain Laporan laba rugi Biaya perbaikan bagian keuangan Rp100.000.000 Beban lain-lain beban dan pendapatan Laporan laba rugi

25 jalan lain-lain Biaya Deteksi Lingkungan Biaya tenaga ahli Eskafator bagian keuangan Rp24.000.000 beban lain-lain beban dan pendapatan lain-lain Laporan laba rugi Biaya pemeriksaan kelayakan limbah cair bagian keuangan Rp6.000.000 beban lain-lain beban dan pendapatan lain-lain Laporan laba rugi Biaya pemeriksaan kelayakan limbah udara bagian keuangan Rp6.000.000 beban lain-lain beban dan pendapatan lain-lain Laporan laba rugi Biaya Kegagalan Internal Biaya Kegagalan Eksternal Biaya kebocoran limbah bagian keuangan Rp. 250.000.000 beban lain-lain beban dan pendapatan lain-lain Laporan laba rugi total Rp1.215.239.200

Sumber: Diolah Peneliti

Analisis yang dilakukan ini akan memperbandingkan kembali tahap-tahap yang akan dilakukan oleh PT. Swastisiddhi Amagra dengan prinsip yang berlaku secara umum:

1. Pengidentifikasian

Identifikasi yang dilakukan oleh PT. Swastisiddhi Amagra dalam melakukan tahapan-tahapan perlakuan biaya lingkungan khususnya pengelolaan limbah diperlakukan sebagai biaya lain-lain. Biaya lain-lain artinya adalah biaya yang dikeluarkan oleh perusahaan dalam menangani pengelolaan lingkungan yang tidak diperlakukan secara khusus dalam rekening laporan keuangan.

2. Pengakuan

PT. Swastisiddhi Amagra mengakui elemen biaya tersebut sebagai biaya lain-lain pada laporan keuangan. Biaya tersebut digunakan untuk operasional lingkungan.

3. Pengukuran

PT. Swastisiddhi Amagra dalam mengukur nilai dan jumlah biaya yang dikeluarkan untuk pembiayaan lingkungan ini dengan acuan realisasi anggaran

26

periode sebelumnya. PT. Swastisiddhi Amagra mengasumsikan bahwa realisasi anggaran periode yang lalu merupakan pelajaran pengalaman yang valid untuk dijadikan sebagai acuan dalam menentukan nilai dan jumlah biaya yang dikeluarkan dalam pengelolaan lingkungan dalam satu periode tersebut.

4. Penyajian

PT. Swastisiddhi Amagra melakukan penyajian alokasi biaya lingkungan tersebut secara bersama-sama dengan biaya unit-unit lain yang serumpun. Penyajian tersebut dilakukan bersama sebagai sub-sub biaya dalam rekening biaya lain-lain. Hal ini dilakukan oleh PT. Swastisiddhi Amagra sebab biaya pengelolaan lingkungan tersebut dianggap sebagai bagian dari sarana penunjang produksi sehingga tidak perlu melakukan penyajian secara khusus. 5. Pengungkapan

PT. Swastisiddhi Amagra mengungkapkan pembiayaan akuntansi lingkungan di dalam laporan keuangan menganut model normatif, artinya pengungkapan biaya lingkungan tersebut seolah-olah diungkapkan sebagaimana biaya overhead dalam perusahaan manufaktur sehingga tidak memerlukan penyajian secara khusus dalam laporan keuangan. Penyajian dalam laporan keuangan dilakukan dengan menggabungkan biaya yang serumpun yakni beban dan pendapatan lain-lain.

PENUTUP Kesimpulan

PT. Swastisiddhi Amagra adalah perusahaan yang bergerak di bidang penglolaan minyak kelapa sawit. Dalam mengelola biaya yang diakibatkan dari pengelolaan minyak kelapa sawit, PT. Swastisiddhi Amagra masih menyatukan biaya-biaya tersebut dalam satu akun. Oleh karenanya penulis mengidentifikasi biaya-biaya tersebut ke dalam 4 kategori biaya kualitas lingkungan yaitu biaya pencegahan, biaya deteksi, biaya kegagalan internal, dan biaya kegagalan eksternal. Untuk biaya pencegahan meliputi biaya jamsostek, biaya keselamatan karyawan, dan biaya menyewa eskafator. Biaya detekesi meliputi biaya tenaga ahli eskafator, biaya

27

pemeriksaan kelayakan limbah cair, dan biaya pemeriksaan kelayakan limbah udara. Biaya kegagalan eksternal meliputi biaya kebocoran eskafator.

Setelah melakukan penelitian, pada tahun 2010 penerapan akuntansi lingkungan di PT. Swastisiddhi Amagra sudah cukup baik hal ini terlihat bahwa biaya pencegahan lebih besar daripada biaya kegagalan interrnal dan eksternal yang ditinjau dari laporan biaya lingkungan. Sedangkan pada tahun 2011 penerapan akuntansi lingkungan sudah cukup baik akan tetapi PT. Swastisiddhi Amagra terlibat masalah pencemaan lingkungan yaitu matinya ikan yang dianggap Tuhan oleh masyarakat sekitar. Hal ini mengakibatkan perusahaan harus ganti rugi sebesar Rp250.000.000,00. Lalu PT. Swastisiddhi Amagra diperiksa oleh pihak ketiga terkait dengan pengelolaan limbahnya dan ternyata pengelolaan limbah PT. Swastisiddhi Amagra sudah memenuhi standart kelayakan, hanya saja mungkin dalam pengelolaan limbah PT. Swastisiddhi Amagra kurang maksimal, sehingga masih terdapat kebocoran dan berdampak buruk untuk lingkungan dan perusahaan.

Keterbatasan

Di dalam memperoleh data peneliti masih memiliki keterbatasan yaitu minimnya informasi yang diberikan manajemen yang terkait dalam biaya lingkungan.

Saran

Bedasarkan hasil kesimpulan penelitian di atas maka peneliti memberikan saran kepada perusahaan agar perusahaan mengklasifikasikan aktivitas lingkungan ke dalam empat kategori biaya lingkungan yaitu biaya pencegahan, biaya deteksi, biaya kegagalan internal dan biaya kegagalan eksternal. Dari sini terlihat berapa besar biaya pencegahan, biaya deteksi, biaya kegagalan internal dan biaya kegagalan eksternal, sehingga dapat diketahui mana saja aktivitas yang belum maksimal dan mana yang perlu dimaksimalkan. Penerapan akuntansi lingkungan yang optimal akan mendorong perusahaan peduli akan lingkungan dan sosial.

28

DAFTAR PUSTAKA

Belkaoi, A.1980. Industrial bond ratings: A new look, Financial Management, Autumn: 44–51.

Belkaoui, A. 2004. Accounting Theory. Salemba Empat, Jakarta.

Brown, N. dan Deegan, C. 1999. The Public Disclosure of Environmental Performance Information – A Dual Test of Media Agenda Setting Theory and Legitimacy Theory, Accounting and Business Research.

Burritt, R., Hahn, T., dan Schaltegger, S. 2002. Towards a Comprehensive Framework for Environmental Management Accounting — Links Between Business Actors and Environmental Management Accounting Tools. Australian Accounting Review. 12:39-50.

Deegan, C.,dan Gordon, B. 1996.A study of the environmental disclosure practices of Australian corporations, Accounting and Business Research.

Glueck, W.,dan Jauch, L. 1984. Manajemen Strategik dan Kebijaksanaan Perusahaan. Gray, R., Owen, D., dan Adams, C. 1996.Accounting and Accountability.

Hansen, D. R. dan Mowen. M. M. 2007. Akuntansi Manajerial Jilid 1. Edisi ke tujuh. Salemba Empat, Jakarta

Harahap, S. S. 1999. Teori Akuntansi. Jakarta, Raja Grafindo Persada.

Helvegia, T. 2001. Socio Accounting for Environmental. First Edition, Grammarica press, Journey. , Nixxon Offset. ,UK.

Ikhsan, A. 2008. Akuntansi Lingkungan dan pengungkapannya, Jakarta. Media Akuntansi.1998.Ikatan Akuntan Indonesia.31(5).

Murni, S. 2001. Akuntansi Sosial: Suatu Tinjauan Mengenai Pengakuan, Pengukuran, dan Pelaporan Eksternalities dalam Laporan Keuangan. Jurnal Penelitian Jurnal Akuntansi dan Investasi Jurusan Akuntansi FE UMY.

Naibaho, P.M., 1998. Teknologi pengolahan kelapa sawit. Pusat Penelitian Kelapa Sawit. Medan.

29

Setyaningtyas, I., dan Andono, F. A. 2013. Penerapan Enviromental Cost Accounting pada PG. Modjopanggoong di Kabupaten Tulungagung. Jurnal Ilmiah Mahasiswa Universitas Surabaya. 2(1): 1-16.

Susi, 2009, ”Why Firms Disclose Environmental Information? A Literatur Review”, Jurnal Akuntansi dan Keuangan volume 14, nomor 2, Juli 2009, Fakultas Ekonomi Universitas Lampung.

Tampubulon, K. 2008, Hubungan Antara Kinerja Lingkungan, Pengungkapan Lingkungan dan Kinerja Ekonomi, Fakultas Ekonomi Universitas Indonesia. Yuniati, T. 1998. Akuntansi Lingkungan: Pengidentifikasian, Pengukuran dan

30

LAMPIRAN 1

Laporan Laba Rugi PT. Swastisiddhi Amagra

31

LAMPIRAN 2

32

Sumber: Laporan Keuangan PT. Swastisiddhi Amagra LAMPIRAN 3

Foto Bakchus

Sumber : Direktur PT. Swastisiddhi Amagra

LAMPIRAN 4 Foto Pelet

33

Sumber : Direktur PT. Swastisiddhi Amagra

LAMPIRAN 5

Foto Jangkos dan Incenerator

Sumber : Direktur PT. Swastisiddhi Amagra

LAMPIRAN 6

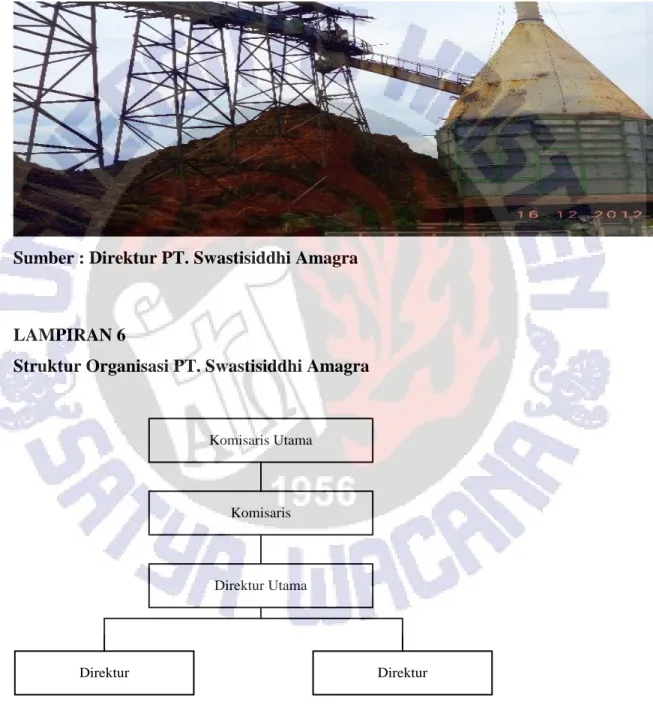

Struktur Organisasi PT. Swastisiddhi Amagra

Komisaris Utama

Direktur Utama Komisaris

Direktur Direktur