7

BAB II

TINJAUAN PUSTAKA

2.1.Economically Active Poor

Menurut A Cahyat, dkk (2007), kemiskinan adalah suatu situasi dimana seseorang atau rumah tangga mengalami kesulitan untuk memenuhi kebutuhan dasar, sementara lingkungan pendukungnya kurang memberikan peluang untuk meningkatkan kesejahteraan secara berkesinambungan atau untuk keluar dari kerentanan. Rumah tangga miskin yang dimaksut adalah rumah tangga yang memiliki 14 (empat belas) kriteria berdasarkan acuan dari Badan Pusat Statistika, yaitu:

luas lantai bangunan tempat tinggal kurang dari 8 meter persegi per orang

lantai tempat tinggal dari tanah / bambu/ kayu murahan

jenis dinding tempat tinggal terbuat dari bambu / rumbia/ kayu berkualitas rendah / tembok tanpa diplester

tidak memiliki fasilitas buang air / bersama-sama dengan rumah tangga lain

sumber penerangan rumah tangga tidak menggunakan listrik

sumber air minum dari sumur/mata air tidak terlindungi/ sungai / air hujan

bahan bakar untuk rumah tangga berupa kayu/ arang/ minyak tanah

mengkonsumsi daging/susu/ayam satu kali seminggu

hanya membeli satu stel pakaian baru dalam setahun

8

tidak sanggup membayar biaya pengobatan di puskesmas/ poliklinik

sumber pengahasilan kepala rumah tangga adalah petani dengan lahan garapan kurang dari 0,5 ha, buruh tani, nelayan, buruh bangunan,buruh perkebunan,atau pekerjaan lain dengan pendapatan kurang dari Rp 600.000 per bulan

pendidikan tertinggi kepala rumah tangga tidak sekolah /tidak tamat SD

tidak memiliki tabungan / barang berharga yang mudah dijual dengan nilai minimal Rp 500.000 sepeda motor dengan kredit, emas, ternak, kapal motor, barang modal lainnya.

Sedangkan World Bank menetapkan garis kemiskinan internasional sebesar 1,25 dollar AS per kapita per hari, artinya yang dianggap miskin di dunia ini-dinegara manapun individu tersebut berada-adalah yang memiliki pengeluaran kurang dari 1,25 dollar AS per hari (Kompas, 2013). Orang-orang yang dikategorikan sangat miskin hidup dengan upah yang rendah. Orang-orang di kategori ini termasuk mereka yang tidak berkerja atau setengah bekerja, atau juga mereka yang bekerja dengan upah yangsangat rendah sehingga mereka tidak memiliki daya beli untuk sekedar memenuhi kebutuhan kalorinya demi menghindari gizi buruk. Mereka juga termasuk orang yang hidup di wilayah dalam kondisi kekurangan sumber daya, atau mereka termasuk seseorang yang terlalu muda, terlalu tua atau terlalu lemah untuk bekerja, atau mereka dalam kondisi minoritas dalam lingkungan sekitar, baik identitas etnik, politik, jenis kelamin atau bahkan sama sekali tidak ada kesempatan untuk bekerja dan mereka yang tidak memiliki aset pendapatan atau aset dari anggota keluarga untuk

9

mendukung kehidupan mereka atau mereka yang sedang berjuang untuk menghindari bencana akibat alam atau manusia sendiri (Marguerite S Robinson, 2001:19).

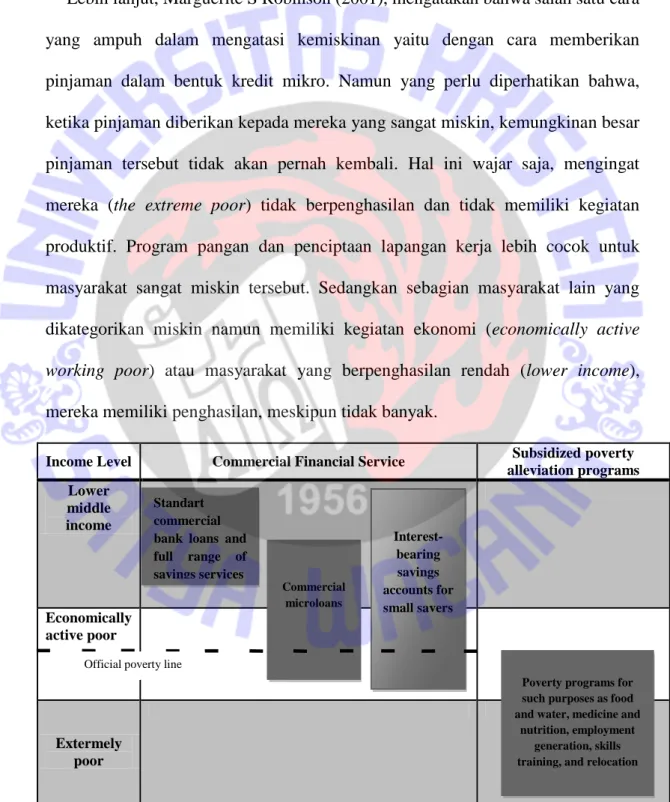

Lebih lanjut, Marguerite S Robinson (2001), mengatakan bahwa salah satu cara yang ampuh dalam mengatasi kemiskinan yaitu dengan cara memberikan pinjaman dalam bentuk kredit mikro. Namun yang perlu diperhatikan bahwa, ketika pinjaman diberikan kepada mereka yang sangat miskin, kemungkinan besar pinjaman tersebut tidak akan pernah kembali. Hal ini wajar saja, mengingat mereka (the extreme poor) tidak berpenghasilan dan tidak memiliki kegiatan produktif. Program pangan dan penciptaan lapangan kerja lebih cocok untuk masyarakat sangat miskin tersebut. Sedangkan sebagian masyarakat lain yang dikategorikan miskin namun memiliki kegiatan ekonomi (economically active

working poor) atau masyarakat yang berpenghasilan rendah (lower income),

mereka memiliki penghasilan, meskipun tidak banyak.

Income Level Commercial Financial Service Subsidized poverty

alleviation programs Lower middle income Economically active poor Extermely poor

Gambar 2.1. Financial services in the poverty allevation toolbox Standart

commercial bank loans and full range of savings services Commercial microloans Interest-bearing savings accounts for small savers

Poverty programs for such purposes as food and water, medicine and

nutrition, employment generation, skills training, and relocation Official poverty line

10

Kolom I pada gambar menunjukkan tiga tingkat pendapatan, yaitu penduduk dengan pendapatan menengah ke bawah, penduduk yang aktif secara ekonomi, dan sangat miskin. Pada umumnya, orang miskin yang sangat aktif adalah mereka yang hidup dengan uang kurang dari 75 sen per hari, sementara orang miskin yang aktif secara ekonomi memiliki pekerjaan yang cukup dan pendapatan untuk memenuhi kebutuhan gizi, perumahan, dan kesehatan dasar. Kategori menengah berpenghasilan rendah juga merupakan salah satu yang luas, meskipun terdapat perbedaan dalam rumah tangga seperti memiliki penghasilan yang relatif tinggi; standar yang lebih tinggi dalam kesehatan, gizi, perumahan dan pendidikan; pilihan dari barang-barang konsumen; dan beberapa bentuk investasi. Baik secara ekonomi rumah tangga berpenghasilan rendah atau menengah miskin dan aktif cenderung memiliki beberapa tabungan untuk memperbaiki gizi, kesehatan, perumahan dan pendidikan anak. Jumlah dan derajat umumnya tergantung pada tingkat pendapatan mereka dan pada ketersediaan layanan tersebut.

Kolom II menunjukkan lembaga jasa keuangan yang cocok untuk setiap tingkat pendapatan masyarakat. Lembaga yang cocok ntuk sebagian besar orang miskin yang aktif secara ekonomi, rumah tangga yang berpenghasilan rendah, termasuk beberapa masyarakat yang berada di bawah garis kemiskinan yaitu Lembaga Keuangan Mikro.

Kolom III yaitu menunjukkan alat pengentasan kemiskinan nonfinansial yang sesuai untuk mereka yang berada dibawah garis kemiskinan dan juga untuk mereka yang berada dikelompok masyarakat yang sangat miskin.

11

Pendekatan yang dipakai dalam rangka pengentasan kemiskinan tentu berbeda-beda untuk ketiga kelompok masyarakat tersebut agar sasaran pengentasan kemiskinan tercapai. Bagi kelompok pertama akan lebih tepat jika digunakan pendekatan langsung berupa program pangan, subsidi atau penciptaan lapangan pekerjaan. Sedangkan bagi kelompok kedua dan ketiga, lebih efektif jika menggunakan pendekatan tidak langsung, misalnya penciptaan iklim yang kondusif bagi pengembangan UKM, pengembangan berbagai jenis pinjaman mikro atau mensinergikan UKM dengan para pelaku usaha menengah maupun besar.

Berdasarkan uraian diatas menunjukkan bahwa kemiskinan yang terjadi pada masyarakat dapat diatasi berdasarkan 3 tingkat klasifikasi kemiskinan, yaitu yang pertama extreme poor dengan cara penciptaan lapangan pekerjaan, sedangkan untuk yang kedua economically active poor dan yang ketiga lower income yaitu dengan cara memberikan pinjaman kredit mikro untuk masyarakat miskin yang masih mau berusaha dalam kegiatan ekonomi. Pinjaman kredit tersebut tidak dapat „sembarang‟ diberikan kepada masyarakat, karena jika pinjaman tersebut diberikan kepada masyarakat yang sangat miskin dan tidak mempunyai pekerjaan akan berisiko dalam proses pengembalian kredit. Pinjaman kredit dapat diperoleh dari lembaga keuangan formal maupun informal, bawah ini akan dijelaskan mengenai kredit dan sumber-sumber kredit.

2.2. Kredit

Perkataan “kredit” berasal dari bahasa latin credo yang berarti “saya percaya”. Yang merupakan kombinasi dari bahasa Sanskerta cred yang artinya

12

“kepercayaan”, dan bahasa latin do yang artinya “saya tempatkan”. Memperoleh kredit berarti memperoleh kepercayaan. Atas dasar kepercayaan kepada seorang yang memerlukannya maka diberikan uang barang atau jasa dengan syarat membayar kembali atau memberikan penggantiannya dalam suatu jangka waktu yang telah diperjanjikan.Menurut Teguh P Muljono (2007) dalam bukunya berjudul “Manajemen perkreditan bagi Bank komersiil”, mendefinisikan bahwa kredit adalah kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan pada suatu jangka waktu yang disepakati.

Pengertian “kredit” menurut UU 10/1998 tentang perbankan, Pasal 1 angka 11, adalah “penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga”.

Kredit sangat dibutuhkan terutama untuk masyarakat yang berpenghasilan rendah dan miskin serta para pengusaha kecilyang mengalami kesulitan dalam mencukupi kebutuhan, baik kebutuhan produksi, investasi maupun konsumsi. Lembaga keuangan dapat dibedakan menjadi 2 yaitu:

1. Lembaga Keuangan Bank

Menurut Kuncoro (2002 : 68) Bank adalah lembaga keuangan yang usaha pokoknya adalah menghimpun dan dari masyarakat dan menyalurkan kembali dana tersebutkepada masyarakat dan menyalurkan kembali dana tersebut kepada masyarakat dalam bentuk kredit serta memberikan jasa-jasa dalam

13

lalulintas pembayaran dan peredaran uang. Contoh: Bank Umum (Bank Mandiri, BCA, BNI, dan lain-lain), BPR.

2. Lembaga Keuangan Bukan Bank

Sumber permodalan yang eksis tidak hanya lembaga keuangan formal saja, tetapi lembaga keuangan informal juga mempunyai peran yang tidak sedikit dalam segala pemenuhan kebutuhan. Lembaga keuangan bukan bank dibagi menjadi 2 yaitu:

a. Lembaga Keuangan Bukan Bank Formal, misalnya: BMT, DSP, KSP. b. Lembaga Keuangan Bukan Bank Informal, misalnya: pelepas uang,

rentenir, arisan.

Dengan adanya lembaga keuangan baik formal maupun informal diharapkan dapat memberikan layanan jasa penyedia keuangan untuk masyarakat yang membutuhkan dana untuk mencukupi kebutuhannya.

2.3. Pemanfaatan Kredit

Setiap lembaga keuangan pasti memiliki program dan jenis kredit yang akan ditawarkan kepada para nasabah kreditnya. Terdapat beberapa jenis kredit yang disalurkan oleh bank, berdasarkan tujuan penggunaannya, kredit dapat dibedakan menjadi 3 (Boy Leon, Sonny Ericson, 2007, hal: 86-87) yaitu:

1. Kredit Modal Kerja (KMK), yaitu kredit yang dipergunakan untuk membiayai kebutuhan modal kerja nasabah. Kredit modal kerja dapat dipergunakan untuk pembelian bahan baku, persediaan barang dagangan, ongkos angkut, biaya tenaga kerja, biaya listrik/air, dan lain-lain. Kredit

14

modal kerja umumnya berjangka pendek dan disesuaikan dengan jangka waktu perputaran modal kerja nasabah.

2. Kredit Investasi, yaitu kredit yang diberikan kepada nasabah untuk keperluan pembiayaan barang modal, pembiayaan perluasan usaha/ pabrik dan kantor dan lain-lain yang sifatnya jangka menengah atau jangka panjang. Pengembalian kredit investasi umumnya dilakukan dengan cara mengangsur per triwulanan setelah jangka waktur tertentu dimana objek yang telah dibiayai memperoleh pendapatan.

3. Kredit Konsumsi, adalah kredit yang diberikan kepada nasabah yang digunakan untuk pembelian mobil, rumah, barang-barang elektronik dan sebagainya.

2.4. Penelitian Terdahulu

Ardina Wuri Hermayanti (2009), menganalisis tentang pemanfaatan kredit usaha menengah Bank Rakyat Indonesia (BRI) dan dampaknya terhadap perkembangan usaha industri kecil di Kecamatan kaloran Kabupaten Temanggung. Hasil penelitiannya menunjukkan bahwa pemanfaatan kredit BRI pada industri kecil di Kecamatan Kaloran Kabupaten Temanggung lebih banyak dimanfaatkan untuk penyediaan bahan baku, hal ini terbukti sebanyak 44,16 % untuk penyediaan bahan baku, 26,95 % untuk kegiatan pemasaran, 28, 9 % untuk penyediaan peralatan. Dan menurut uji simultan diperoleh nilai F-hitung = 9.546 dengan harga sebesar 0,000 < 0,05 Adapun besarnya pengaruh tersebut adalah

15

20.5 % dan sisanya 79.5 dipengaruhi faktor lain. Perkembangan usaha yang mereka kelola rata rata mengalami perkembangan volume penjualan.

Fitri Kisworo Wardani (2013), meneliti tentang analisis komparatif pemanfaatan kredit dari koperasi kelompok tani (KKT) terhadap pendapatan usahatani padi di kecamatan Sukoharho kabupaten Sukoharjo. Hasil penelitiannya menunjukkan, berdasarkan uji hipotesa (uji-t) dengan nilai F-tabel = 1,85, dan t-tabel = 2,045 bahwa: (1.) Produktivitas usahatani padi yang memanfaatkan kredit dari KKT lebih tinggi daripada produktivitas usahatani padi yang tidak memanfaatkan kredit dari KKT (t-hitung = 4,82) (2.) Pendapatan usahatani padi yang memanfaatkan kredit dari KKT lebih kecil dari pendapatan usahatani padi petani yang tidak memanfaatkan kredit dari KKT (t-hitung = 1,83). (3.) Efisiensi usahatani padi yang memanfaatkan kredit dari KKT lebih kecil dari efisiensi usahatani padi petani yang tidak memanfaatkan kredit dari KKT (t-hitung = 0,55). (4.) Usahatani padi yang memanfaatkan kredit dari KKT lebih memberikan kemanfaatan daripada usahatani padi yang tidak memanfaatkan kredit dari KKT dengan nilai Incremental B/C Ratio sebesar 4,02.

Dzikriyah Rohmah, Sri Kantun, Titin Kartini (2014), menganalisis tentang pemanfaatan kredit olehpedagang nasi babebo di depan Pasar Induk Bondowoso. Hasil penelitian menunjukkan bahwa pemanfaatan kredit yang diperoleh oleh responden yaitu pedagang nasi Babebo di depan pasar induk Bondowoso dari lembaga keuangan formal tidak seluruhnya digunakan untuk kegiatan usaha. Ada penyimpangan pemanfaatan yang dilakukan oleh pedagang nasi Babebo sebesar 5% hingga 20% untuk kepentingan pribadi.

16

Hikma Abdi Anugerah, Dr. Sukidin, M.Pd, & Hety Mustika Ani, S.Pd, M.Pd, (2015), menganalisis tentang analisis pemanfaatan kredit pedagang kaki lima di sekitar jalan Jawa Jember (studi kasus pada pedagang kaki lima yang mengambil kredit pada lembaga kredit informal). Hasil penelitian menunjukkan bahwa pemanfaatan pengambilan kredit yang dilakukan pedagang kaki lima yang menjadi subjek penelitian di sekitar Jalan Jawa Jember mengambil kredit di lembaga kredit informal yaitu pelepas uang. Modal kredit tersebut digunakan untuk memenuhi modal usahanya. Modal usaha dari pinjaman kredit tersebut dimanfaatkan oleh pedagang kaki lima disekitar Jalan Jawa Jember menjadi 3 kepentingan yakni untuk kepentingan produksi, kepentingan konsumsi, dan kepentingan investasi.

Reyma SL, John M, dkk (2015), menganalisis tentang pemanfaatan fasilitas kredit mikro dalam peningkatan usaha kecil dan menengah (studi kasus di BRI unit Teling). Hasil penelitian menunjukkan bahwa dari hasil perhitungan koefisien regresi, besarnya pengaruh variabel bebas (modal sendiri) terhadap perubahan tingkat pendapatan pengusaha Usaha Mikro dan Kecil, berpengaruh positif, jadi semakin tinggi modal sendiri maka akan semakin tinggi pula tingkat pendapatan yang akan didapatkan pengusaha Usaha Mikro dan Kecil (UMK), dimana setiap kenaikan modal sendiri pendapatan pengusaha Usaha Mikro dan Kecil di Kecamatan Wanea juga akan meningkat.