TINJAUAN

KEBIJAKAN MONETER

Untuk informasi lebih lanjut hubungi:

Divisi Koordinasi dan Komunikasi Kebijakan Moneter Grup Kebijakan Moneter

Departemen Kebijakan Ekonomi dan Moneter

Telp : +62 21 2981 6836/5726

Fax : +62 21 345 2489

Email : [email protected] Website : http://www.bi.go.id

Tinjauan Kebijakan Moneter (TKM) dipublikasikan secara bulanan oleh Bank Indonesia setelah Rapat Dewan Gubernur (RDG) pada setiap bulan Januari, Maret, April, Juni, Juli, September, Oktober dan Desember. Laporan ini dimaksudkan sebagai media bagi Dewan Gubernur Bank Indonesia untuk memberikan penjelasan kepada masyarakat luas mengenai evaluasi kondisi moneter terkini atas asesmen dan prakiraan perekonomian Indonesia serta respons kebijakan moneter Bank Indonesia yang dipublikasikan dalam Laporan Kebijakan Moneter (LKM) secara triwulanan pada setiap bulan Februari, Mei, Agustus, dan November. Secara rinci, TKM menyampaikan hasil evaluasi atas perkembangan terkini mengenai inflasi, nilai tukar, dan kondisi moneter selama bulan laporan, serta keputusan respons kebijakan moneter yang ditempuh Bank Indonesia.

Tinjauan Kebijakan Moneter

Juni 2017

Dewan Gubernur

AGus D.W. MArToWArDoJoGubernur

MirzA ADiTyAsWArA Deputi Gubernur Senior Perry WArJiyo Deputi Gubernur erWiN riJANTo Deputi Gubernur suGeNG Deputi Gubernur rosMAyA HADi Deputi Gubernur

Daftar isi

1. Statement Kebijakan Moneter

2. Perkembangan Ekonomi dan Kebijakan Moneter

Perkembangan Ekonomi DuniaPertumbuhan Ekonomi

Neraca Pembayaran Indonesia Nilai Tukar Rupiah

Inflasi

Perkembangan Moneter

Perkembangan Sektor Keuangan Perbankan Pasar Saham Pasar SBN Pembiayaan Nonbank 06 09 13 15 16 19 21 21 22 24 25

03

06

1

statement

Kebijakan Moneter

Rapat Dewan Gubernur (RDG) Bank Indonesia pada 14-15 Juni 2017 memutuskan untuk

mempertahankan BI 7-day Reverse Repo Rate (BI 7-day RR Rate) tetap sebesar 4,75%, dengan

suku bunga Deposit Facility tetap sebesar 4,00% dan Lending Facility tetap sebesar 5,50%,

berlaku efektif sejak 16 Juni 2017. Keputusan tersebut konsisten dengan upaya Bank Indonesia menjaga stabilitas makroekonomi dan sistem keuangan, serta mendukung keberlanjutan pemulihan ekonomi domestik. Bank Indonesia tetap mewaspadai sejumlah risiko, baik yang bersumber dari global maupun domestik. Dari sisi global, kenaikan lebih

lanjut Fed Fund Rate (FFR) dan rencana penurunan besaran neraca bank sentral AS, hasil

Pemilu di Inggris, serta potensi menurunnya harga komoditas khususnya minyak dunia merupakan risiko yang tetap perlu diwaspadai. Dari sisi domestik, beberapa risiko yang tetap perlu dicermati adalah dampak penyesuaian administered prices terhadap inflasi serta masih berlanjutnya konsolidasi korporasi dan perbankan. Untuk itu, Bank Indonesia terus memperkuat bauran kebijakan moneter, makroprudensial, dan sistem pembayaran guna menjaga stabilitas makroekonomi dan sistem keuangan. Bank Indonesia juga terus mempererat koordinasi bersama Pemerintah dalam rangka pengendalian inflasi agar tetap berada pada kisaran sasaran dan mendorong kelanjutan reformasi struktural agar dapat mendukung pertumbuhan ekonomi yang berkesinambungan.

Pertumbuhan ekonomi dunia membaik sesuai perkiraan, namun beberapa risiko tetap perlu dicermati. Prospek ekonomi dunia membaik sejalan dengan perkembangan ekonomi AS, Tiongkok, Eropa, dan Jepang. Perbaikan perekonomian AS ditopang terutama oleh konsumsi dan investasi yang menguat serta indikator ketenagakerjaan yang membaik. Di Tiongkok, ekspansi perekonomian terutama ditopang oleh pertumbuhan investasi pemerintah dan swasta. Di Eropa dan Jepang, pertumbuhan ekonomi membaik didukung oleh meningkatnya kinerja ekspor dan permintaan domestik. Sejalan dengan meningkatnya pertumbuhan ekonomi dunia, volume perdagangan dunia juga meningkat. Sementara itu, harga komoditas global diperkirakan masih tetap tinggi, namun ke depan berpotensi bias ke bawah terkait pasokan yang berlebih di tengah permintaan yang terbatas. Bank Indonesia memandang bahwa kenaikan FFR tanggal 14 Juni 2017 telah diantisipasi sehingga pasar keuangan Indonesia tetap kondusif didukung oleh persepsi positif terhadap pengelolaan makroekonomi dan kondisi fundamental Indonesia. Ke depan, sejumlah risiko terhadap perekonomian global tetap perlu diwaspadai, antara lain kenaikan FFR lebih lanjut dan rencana penurunan besaran neraca bank sentral AS, serta perkembangan geopolitik di beberapa kawasan.

Pertumbuhan ekonomi Indonesia pada triwulan II 2017 diperkirakan membaik didukung oleh tumbuhnya ekspor, meningkatnya investasi, dan tetap kuatnya konsumsi Rumah Tangga (RT). Ekspor tumbuh cukup baik sejalan dengan berlanjutnya perbaikan ekonomi global dan kenaikan harga beberapa komoditas global. Investasi mengalami peningkatan didorong oleh investasi bangunan, baik terkait proyek infrastruktur pemerintah maupun sektor properti swasta, serta perbaikan investasi nonbangunan pada aktivitas sektor

berbasis komoditas dan konstruksi. Sementara itu, konsumsi RT diperkirakan tetap kuat didorong oleh penyaluran Tunjangan Hari Raya (THR). Ke depan, Bank Indonesia memperkirakan perekonomian Indonesia pada 2017 tumbuh dalam kisaran 5,0-5,4% (yoy). Prospek perbaikan ekonomi tersebut terutama ditopang oleh ekspor dan investasi yang terus meningkat, serta konsumsi RT yang tetap kuat.

Neraca Pembayaran Indonesia (NPI) triwulan II 2017 diperkirakan tetap mencatat surplus, ditopang oleh surplus transaksi modal dan finansial. Sementara itu, defisit transaksi berjalan diperkirakan tetap terjaga pada level yang sehat. Besarnya surplus transaksi modal dan finansial didukung oleh perkiraan meningkatnya aliran masuk modal portofolio dan investasi langsung seiring dengan positifnya keyakinan investor terhadap

prospek perekonomian Indonesia. Persepsi positif investor didukung oleh sovereign

credit rating Indonesia menjadi investment grade oleh ketiga lembaga rating utama dunia. Aliran masuk modal asing ke pasar keuangan Indonesia sampai dengan akhir Mei 2017 mencapai 9,0 miliar dolar AS (ytd). Dengan perkembangan tersebut, posisi cadangan devisa pada akhir Mei 2017 tercatat 124,95 miliar dolar AS, meningkat dari posisi akhir April 2017 sebesar 123,25 miliar dolar AS. Jumlah tersebut cukup untuk membiayai 8,9 bulan impor atau 8,6 bulan impor dan pembayaran utang luar negeri pemerintah, serta berada di atas standar kecukupan internasional sekitar 3 bulan impor.

Nilai tukar rupiah bergerak relatif stabil dan cenderung menguat, seiring dengan berlanjutnya aliran masuk modal asing pada Mei 2017. Nilai tukar rupiah, secara bulanan

point to point (ptp), tercatat menguat sebesar 0,05% ke level Rp13.323 per dolar AS. Pergerakan rupiah relatif stabil tercermin dari volatilitas rupiah yang rendah. Stabilitas nilai tukar rupiah didukung oleh besarnya aliran masuk modal asing dan semakin dalamnya pasar keuangan Indonesia. Ke depan, aliran masuk modal asing baik dalam bentuk FDI maupun investasi portofolio diperkirakan akan berlanjut seiring dengan kebijakan reformasi struktural pemerintah dan keyakinan investor terhadap prospek perekonomian Indonesia. Bank Indonesia akan tetap melakukan langkah-langkah stabilisasi untuk mendorong nilai tukar yang sesuai nilai fundamentalnya dengan tetap menjaga bekerjanya mekanisme pasar.

Inflasi tetap terkendali dalam kisaran sasaran inflasi 2017 yaitu 4±1%, meskipun meningkat di bulan Mei 2017. Indeks Harga Konsumen (IHK) Mei 2017 mencatat inflasi sebesar 0,39% (mtm) atau 4,33% (yoy), meningkat dibandingkan bulan lalu yang mengalami inflasi sebesar 0,09% (mtm) atau 4,17% (yoy). Inflasi IHK terutama disumbang

oleh inflasi komponen volatile food dan administered prices. Peningkatan inflasi volatile

food dipengaruhi naiknya permintaan beberapa komoditas seiring dengan datangnya

bulan Ramadhan di minggu ke-IV bulan Mei. Sementara itu, inflasi administered prices

masih cukup tinggi tercatat 0,69% (mtm), meskipun turun dari bulan sebelumnya yakni 1,27% (mtm). Di sisi lain, inflasi inti cukup rendah sebesar 0,16% (mtm), meskipun sedikit meningkat dari bulan sebelumnya sebesar 0,13% (mtm). Ke depan, inflasi tetap diarahkan berada pada sasaran inflasi 2017, yaitu 4±1%. Untuk itu, koordinasi kebijakan Pemerintah di pusat dan daerah dengan Bank Indonesia dalam pengendalian inflasi

perlu terus diperkuat dalam menghadapi kenaikan harga volatile food selama bulan

Stabilitas sistem keuangan tetap kuat didukung oleh ketahanan industri perbankan dan

pasar keuangan yang terjaga. Pada April 2017, rasio kecukupan modal (Capital Adequacy

Ratio/CAR) perbankan tercatat 22,6%, dan rasio likuiditas (AL/DPK) berada pada level

21,6%. Sementara itu, rasio kredit bermasalah (Non Performing Loan/NPL) tercatat 3,1%

(gross) atau 1,4% (net). Transmisi pelonggaran kebijakan moneter dan makroprudensial terus berlanjut meski belum optimal sejalan dengan kehati-hatian bank dalam mengelola risiko kredit. Pertumbuhan kredit April 2017 tercatat 9,5% (yoy), lebih tinggi dari bulan sebelumnya 9,2% (yoy) didorong oleh kredit infrastruktur, konsumsi dan jasa sosial. Di sisi lain, pertumbuhan Dana Pihak Ketiga (DPK) pada April 2017 tercatat 9,9% (yoy), sedikit menurun dibandingkan dengan bulan sebelumnya 10,0% (yoy). Sejalan dengan perkiraan meningkatnya kegiatan ekonomi dan masih berlanjutnya dampak pelonggaran kebijakan moneter dan makroprudensial yang telah dilakukan sebelumnya, pertumbuhan kredit dan DPK pada tahun 2017 diperkirakan lebih tinggi, masing-masing berada dalam kisaran 10-12% dan 9-11%.

Perkembangan ekonomi

dan Kebijakan Moneter

PERKEMBANGAN EKONOMI DUNIA

Pertumbuhan ekonomi dunia membaik sesuai perkiraan, namun beberapa risiko tetap perlu dicermati. Prospek ekonomi dunia membaik sejalan dengan perkembangan ekonomi AS, Tiongkok,

Eropa, dan Jepang. Perbaikan perekonomian

AS ditopang terutama oleh konsumsi dan investasi yang menguat serta indikator ketenagakerjaan yang membaik. Di Tiongkok, ekspansi perekonomian terutama ditopang oleh pertumbuhan investasi pemerintah dan swasta. Di Eropa dan Jepang, pertumbuhan ekonomi membaik didukung oleh meningkatnya kinerja ekspor dan permintaan domestik. Sejalan dengan meningkatnya pertumbuhan ekonomi dunia, volume perdagangan dunia juga meningkat. Sementara itu, harga komoditas global diperkirakan masih tetap tinggi, namun ke depan berpotensi bias ke bawah terkait pasokan yang berlebih di tengah permintaan yang terbatas. Bank Indonesia memandang bahwa kenaikan FFR tanggal 14 Juni 2017 telah diantisipasi sehingga pasar keuangan Indonesia tetap kondusif didukung oleh persepsi positif terhadap pengelolaan makroekonomi dan kondisi fundamental Indonesia. Ke depan, sejumlah risiko terhadap perekonomian global tetap perlu diwaspadai, antara lain kenaikan FFR lebih lanjut dan rencana penurunan besaran neraca bank sentral AS, serta perkembangan geopolitik di beberapa kawasan.

Perbaikan perekonomian AS ditopang terutama oleh investasi yang menguat dan kondisi ketenagakerjaan yang membaik.

Menguatnya investasi AS tercermin dari fixed

investment yang meningkat signifikan, terutama didorong oleh investasi nonresidensial,

2

Investasi Nonresiden AS Grafik 2.1 2 0 -2 12 4 8 0 -4‘13‘14‘15‘16I II III IV I II III IV I II III IV I II III IV I-2nd2013 2014 2015 2016 2017

% %

0,430,760,27 -0,07

Investasi Nonresidensial (Kontribusi Tahunan) Investasi Nonresidensial (Kontribusi) Investasi Nonresidensial (yoy)

Sumber: FRED, Bloomberg, diolah

Investasi Residensial AS Grafik 2.2 2 0 20 15 10 5 0 -5

‘13‘14‘15‘16I II III IV I II III IV I II III IV I II III IV2013 2014 2015 2016 2017I-2nd 0,33 0,39

0,11 0,18

Invmnt. Residential (Annual Contr.) Invmnt. Residential (Contr.) Invmnt. Residential (yoy)

Sumber: FRED, Bloomberg, diolah

Tingkat Pengangguran dan NAIRU

Grafik 2.3 12 10 8 6 4 2 0 5 4 3 2 1 -1 0 -2 % %

Sep Apr Nov Jun Jan Ags Mar Okt Mei Des Jul Feb Sep Apr Nov Jun Jan Ags Mar Okt Mei 200520062007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

U - NAIRU (skala kanan) Tingkat Pengangguran NAIRU

sementara perbaikan residensial terbatas (Grafik 2.1 dan 2.2). Indikator terkini mengindikasikan tetap solidnya investasi nonresidensial pada tahun 2017, terutama dari sektor energi seiring dengan harga minyak yg diperkirakan

masih tinggi dan aspek teknikal base effect

2016 yang rendah. Sementara itu, kenaikan investasi residensial lebih terbatas, terkait dengan kebijakan kenaikan FFR. Di sisi lain, membaiknya kondisi ketenagakerjaan juga turut menopang perbaikan ekonomi AS. Perbaikan ketenagakerjaan tersebut tercermin dari tingkat pengangguran yang terus menurun (Grafik 2.3) dan upah yang meningkat. Tingkat pengangguran pada April 2017 tercatat 4,4%, atau turun dibandingkan Maret 2017 sebesar 4,5%. Tingkat penganguran pada triwulan I 2017 tersebut di bawah NAIRU yang sebesar 4,7%. Hal ini menunjukkan bahwa sektor tenaga kerja semakin mendekati kondisi maximum employment. Selain itu, perbaikan sektor tenaga kerja juga ditunjukkan oleh

penambahan nonfarm-payrolls (NFP) yang

cukup berkelanjutan dengan rata-rata sepanjang Januari hingga April 2017 tercatat sebesar 185 ribu (Grafik 2.4).

Di Tiongkok, ekspansi perekonomian terutama ditopang oleh pertumbuhan

investasi pemerintah dan swasta.

Pertumbuhan investasi Tiongkok pada April 2017 berada pada level yang tetap tinggi, meskipun mengalami sedikit perlambatan dibandingkan Maret 2017. Hal ini tercermin dari indikator

fixed asset investment (FAI) yang tumbuh sejak awal tahun hingga April 2017 sebesar 8,9% (YoY), sedikit melambat dibandingkan pertumbuhan sejak awal tahun hingga Maret 2017 yang tercatat sebesar 9,2% (YoY) (Grafik 2.5). Perlambatan investasi terjadi pada sektor manufaktur dan pertambangan, sedangkan pertumbuhan investasi infrastruktur relatif stabil dibandingkan sebelumnya. Pertumbuhan pada investasi swasta dan investasi pemerintah juga mengalami konsolidasi dengan tren yang masih sesuai perkiraan (Grafik 2.6). Investasi swasta

Perkembangan Nonfarm Payroll

Grafik 2.4 8 7 6 5 4 3 2 1 0 400 350 300 250 200 150 100 50 0 2013 2014 2015 2016 2017

Jul Sep NovJan MarMeiJul Sep NovJan MarMeiJul Sep NovJan MarMeiJul Sep NovJan MarMei

% Ribu

Tingkat Pengangguran Rata-rata Penghasilan Per Jam

∆Nonfarm Payrolls (skala kanan)

Sumber: FRED, Bloomberg, diolah

Fixed Asset Investment Berdasarkan Sektor

Grafik 2.5 30 20 10 0 -10 -20 -30 -40 2015 2016 2017

Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des Feb Apr

% 23,3 8,9 6,8 -9,5 4,9 5,8

FAI YTD yoy FAI Real Estate YTD yoy FAI Pertambangan YTD yoy FAI Infrastruktur YTD yoy FAI Manufaktur YTD yoy

Sumber: Bloomberg, diolah

Investasi Pemerintah dan Swasta Tiongkok

Grafik 2.6 30 25 20 15 10 5 0 2012 2013 2014 2015 2016 2017

Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr %

13,6 13,8

7,7 6,9 Investasi Swasta YTD yoy

Investasi Pemerintah YTD yoy

pada April 2017 tumbuh sedikit melambat dibandingkan pada Maret 2017. Meskipun demikian, pertumbuhan investasi swasta pada April 2017 masih lebih tinggi dibandingkan rata-rata Triwulan I 2016, yaitu periode sebelum pelemahan sektor swasta (rata-rata Triwulan I 2016: 6,5%). Sementara itu, investasi pemerintah pada April 2017 mengalami peningkatan dari sebelumnya. Hal itu mengindikasikan mulai terjadinya konsolidasi dari tren yang menurun sejak pertengahan tahun 2016.

Sementara itu, pertumbuhan ekonomi Eropa membaik didukung oleh meningkatnya kinerja ekspor dan permintaan domestik.

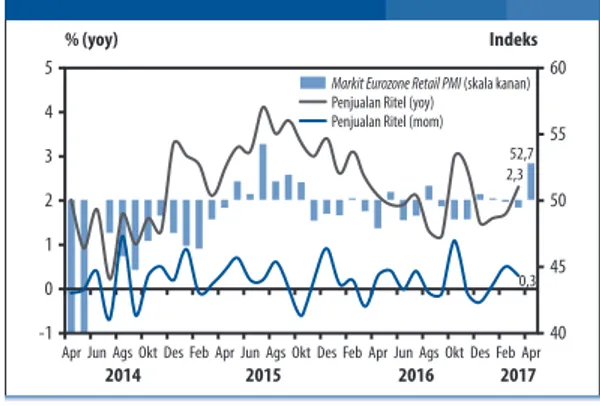

Ekspor pada Maret 2017 tercatat tumbuh sebesar 13,1% (yoy) (Grafik 2.7). Kinerja ekspor Eropa terus meningkat dengan neraca perdagangan yang mengalami surplus. Tren pemulihan ekspor berlanjut selama triwulan I 2017, terutama didorong oleh cukup kuatnya permintaan global. Membaiknya pertumbuhan ekonomi Eropa juga didorong oleh permintaan domestik. Hal ini di antaranya tercermin dari konsumsi yang melanjutkan tren penguatan gradual selama triwulan I 2017. Penguatan konsumsi Eropa antara lain terindikasi dari meningkatnya penjualan ritel yang tumbuh lebih tinggi pada bulan Maret 2017 sebesar 2,3% (yoy) dibandingkan bulan sebelumnya yang sebesar 1,7% (yoy) (Grafik 2.8). Peningkatan aktivitas konsumsi diperkirakan berlanjut pada triwulan II 2017. Hal ini tercermin dari Markit Retail PMI yang kembali berada pada level ekspansi (indeks 52,7) setelah bulan sebelumnya sempat berada di level kontraksi.

Di Jepang, perbaikan ekonomi juga ditopang oleh kinerja ekspor dan permintaan

domestik. Ekonomi Jepang pada triwulan I

2017 tumbuh sebesar 1,6% (YoY), lebih tinggi dibandingkan periode yang sama tahun lalu 0,5% (YoY) (Grafik 2.9). Pemulihan kinerja ekspor berlanjut, ditandai oleh berlanjutnya surplus neraca perdagangan (Grafik 2.10). Selain itu, permintaan domestik juga meningkat, dipengaruhi oleh mulai berdampaknya stimulus

Perkembangan Ekspor dan Impor Kawasan Euro (Bulanan)

Grafik 2.7 250 200 150 100 50 0 -50 20 15 10 5 0 5 -10 -15 Neraca Perdagangan Nilai Ekspor

Nilai Impor

Impor (yoy) Ekspor (yoy)

Miliar Euro %

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3

2015 2016 2017

Penjualan Ritel dan Markit Retail PMI Kawasan Euro

Grafik 2.8 5 4 3 2 1 0 -1 60 55 50 45 40 % (yoy) Indeks 52,7 2,3 0,3

Apr Jun Ags Okt DesFebAprJun Ags Okt DesFebAprJun Ags Okt DesFebApr

2014 2015 2016 2017

Markit Eurozone Retail PMI (skala kanan) Penjualan Ritel (yoy) Penjualan Ritel (mom)

Pertumbuhan Triwulanan PDB Jepang

Grafik 2.9 6 5 4 3 2 1 0 -1 -2 -3 -4 % 0,5 0,91,0 1,71,6 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 2012 2013 2014 2015 2016 2017 Konsumsi Swasta

Investasi Swasta Nonresidensial Perubahan Investasi Publik

Konsumsi Pemerintah Perubahan Inventori Swasta

Net Ekspor Investasi Swasta Residensial

Investasi Publik PDB

Perkembangan Ekspor, Impor, dan Neraca Perdagangan Jepang

Grafik 2.10 30 20 10 0 -10 -20 -30 2.500 0 500 1.000 1.500 2.000 -500 -1.000 -1.500 -2.000 -2.500 Jan Mei Sep Jan Mei Sep Jan Mei Sep Jan Mei Sep JanMei SepJan

2012 2013 2014 2015 2016 2017

%, yoy Miliar JPY

Neraca Perdagangan (skala kanan) Ekspor (yoy)

fiskal melalui program “Investment for future” yang telah dimulai sejak tahun lalu. Sementara itu, aktivitas investasi mulai terlihat pada triwulan I 2017, seiring dengan pembangunan berbagai proyek pemerintah terkait penyelenggaraan Asian Games 2020.

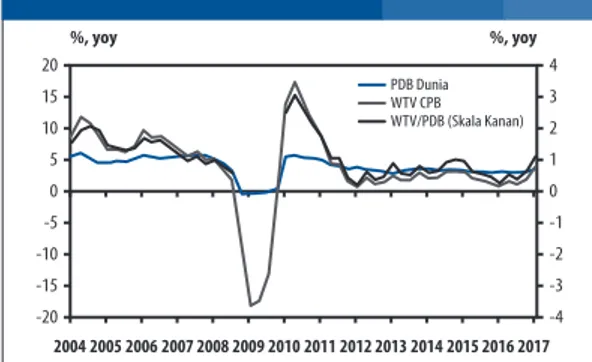

Sejalan dengan meningkatnya pertumbuhan ekonomi dunia, volume perdagangan dunia juga meningkat (Grafik 2.11). Potensi

perbaikan volume perdagangan dunia (world

trade volume/WTV) yang lebih tinggi didorong membaiknya perdagangan Tiongkok. Sejalan dengan korelasi positif perdagangan Tiongkok dan pertumbuhan WTV, perbaikan ekspor dan impor Tiongkok mendorong pertumbuhan volume perdagangan dunia pada triwulan I 2017 (Grafik 2.12).

Sementara itu, harga komoditas global diperkirakan tetap tinggi, namun ke depan berpotensi bias ke bawah terkait pasokan yang berlebih di tengah permintaan

yang terbatas. Hal tersebut didukung oleh

peningkatan harga logam yang diperkirakan terus berlanjut (Grafik 2.13). Harga tembaga kembali naik, didorong oleh adanya gangguan produksi di tengah jumlah permintaan dari Tiongkok yang relatif stabil. Sementara itu, harga timah mulai meningkat perlahan didorong oleh kondisi net demand. Namun, harga nikel diperkirakan terus menurun seiring peningkatan pasokan. Di sisi lain, harga CPO berada dalam tren turun sejalan dengan pasokan yang mengalami pertumbuhan positif (Grafik 2.14). Hal ini tercermin dari produksi CPO Malaysia yang meningkat hingga 20%. Ke depan, produksi CPO diperkirakan akan terus membaik, terutama pada pertengahan 2017 saat musim panen dan akan berlanjut hingga 2018.

PERTUMBUHAN EKONOMI

Pertumbuhan ekonomi Indonesia pada triwulan II 2017 diperkirakan membaik didukung oleh investasi yang meningkat,

Perkembangan PDB Dunia dan Volume Perdagangan Dunia

Grafik 2.11 20 15 10 5 0 -5 -10 -15 -20 4 3 2 1 0 -1 -2 -3 -4 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 %, yoy %, yoy PDB Dunia WTV CPB WTV/PDB (Skala Kanan)

Sumber: Bloomberg, CPB, diolah Data per Rilis CPB Mei 2017

Volume Perdagangan Dunia dan Ekspor-Impor Tiongkok

Grafik 2.12 80 60 40 20 0 -20 -40 20 15 10 5 0 -10 -5 -15 -20 2017 2015 2013 2011 2009 2007 2005 2003 2001 Ekspor Tiongkok Impor Tiongkok WTV (Skala Kanan) Korelasi WTV-Ekspor : 0,82 Korelasi WTC-Impor : 0,76 Sumber : Bloomberg, CPB

Perkembangan Harga Logam

Grafik 2.13 25.000 23.000 21.000 19.000 17.000 15.000 13.000 11.000 9.000 7.000 7.500 6.500 5.500 4.500 3.500 2.500 1.500 500 USD/MT USD/MT

Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr

2014 2015 2016 2017 Data s.d. 29 Mei 2017

Nikel Timah Tembaga (Skala Kanan)

Sumber: Bloomberg

Perkembangan Produksi CPO Malaysia

Grafik 2.14 8.000 8.000 6.000 5.000 4.000 3.000 2.000 1.000 0 40% 30% 20% 10% 0% -10% -20% -30% -40% Mar Okt Mei DesJul Feb Sep Apr Nov Jun Jan AgsMar Okt Mei Des

2008 2009 2010 2011 2012 2013 2014 2015 2016

El Nino La Nina Produksi CPO Malaysia El Nino

Pertumbuhan (Skala Kanan)

Ribu Ton yoy

konsumsi rumah tangga dan ekspor yang tetap kuat. Investasi diperkirakan meningkat didorong oleh investasi bangunan terkait proyek infrastruktur pemerintah, serta mulai meningkatnya peran swasta. Investasi nonbangunan juga menunjukkan perbaikan dengan masih terfokus pada aktivitas sektor berbasis komoditas dan konstruksi. Sementara itu, konsumsi RT diperkirakan tetap kuat didukung oleh Tunjangan Hari Raya (THR). Ekspor diperkirakan tumbuh cukup baik sejalan dengan berlanjutnya perbaikan ekonomi global dan perkembangan harga beberapa komoditas yang masih tinggi.

Konsumsi rumah tangga diperkirakan tetap kuat, didukung oleh optimisme konsumen dan pendapatan konsumen dari tunjangan hari raya (THR). Perkiraan tetap terjaganya konsumsi rumah tangga didukung oleh optimisme konsumen yang terus meningkat sebagaimana tercermin dari indeks keyakinan konsumen (IKK) Bank Indonesia yang terus meningkat, mencapai level tertinggi (Grafik 2.15). IKK Danareksa juga menunjukkan optimisme konsumen yang terus meningkat. Optimisme tersebut terutama bersumber dari keyakinan terhadap perekonomian ke depan yang membaik, termasuk ekspektasi pendapatan konsumen. Keyakinan atas kondisi ekonomi saat ini juga meningkat, ditopang oleh keyakinan atas ketersediaan lapangan pekerjaan. Selain itu, konsumsi rumah tangga diperkirakan meningkat sejalan dengan meningkatnya pendapatan khususnya terkait pendapatan dari tunjangan hari raya (THR). Relatif terjaganya harga barang-barang kebutuhan pokok menjelang hari raya keagamaan (Idul Fitri) turut menopang daya beli konsumen.

Pertumbuhan konsumsi rumah tangga didukung indikator penjualan eceran yang

membaik. Penjualan eceran pada Mei 2017

tumbuh 4,5% (yoy), lebih tinggi dibandingkan bulan sebelumnya sebesar 4,2% (yoy) (Grafik 2.16). Perbaikan tersebut didukung oleh penjualan kelompok makanan, minuman dan

Indeks Keyakinan Konsumen

Grafik 2.15 140 130 120 110 100 90 80

I II III IV I II III IV I II* 1 2 3 4 5

2015 2016 2017 2017

Indeks

Indeks Keyakinan Konsumen Indeks Keyakinan Saat Ini Indeks Ekspektasi Konsumen

Sumber: Bank Indonesia; *data sampai dengan Mei 2017

Penjualan Eceran Grafik 2.16 40 30 20 10 0 -10 -20 2015 2016 2017 2017

I II III IV I II III IV I II* 1 2 3 4 5

%, yoy

Total

Peralatan Informasi dan Komunikasi Sandang Suku Cadang dan Aksesori Perlengkapan Rumah Tangga Lainnya Makanan, Minuman & Tembakau

tembakau yang meningkat sejalan dengan pola musiman terkait hari raya keagamaan (Idul Fitri). Penjualan sepeda motor juga meningkat pada Mei 2017, setelah bulan sebelumnya mengalami kontraksi. Namun, penjualan mobil sedikit menurun pada April 2017.

Konsumsi Pemerintah pada triwulan II 2017 diperkirakan tumbuh lebih rendah dari

triwulan sebelumnya. Prakiraan tersebut

sejalan dengan realisasi belanja pemerintah hingga Mei 2017. Belanja barang tumbuh terbatas, lebih rendah dibandingkan tahun sebelumnya, seiring dengan program penyerapan belanja yang lebih tepat sasaran. Kondisi yang sama pada belanja pegawai yang tumbuh terbatas hingga Mei 2017.

Investasi pada triwulan II 2017 diperkirakan tumbuh membaik bersumber dari berlanjutnya perbaikan investasi bangunan.

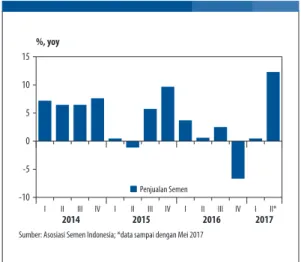

Investasi bangunan terus menguat sejalan dengan realisasi proyek pemerintah, terutama di infrastruktur jalan dan pembangkit listrik, yang tercermin dari meningkatnya realisasi belanja modal pemerintah hingga Mei 2017. Investasi bangunan juga turut didukung oleh sektor swasta yang kembali menguat setelah selama beberapa triwulan sebelumnya mengalami stagnasi. Sejumlah proyek swasta yang turut mendukung meningkatnya investasi bangunan, diantaranya adalah proyek pertokoan dan perumahan. Perbaikan investasi bangunan juga dikonfirmasi dari penjualan semen yang tumbuh 12,3% (yoy) pada triwulan II 2017, meningkat dari 0,5% (yoy) di triwulan I 2017 (Grafik 2.17).

Kinerja investasi yang membaik juga didukung oleh investasi nonbangunan yang

tetap kuat. Indikasi membaiknya investasi

nonbangunan terlihat dari Purchasing Manager Index (PMI) Markit pada Mei 2017 yang tetap berada pada fase ekspansi di level 50,6, bersumber dari bisnis ekspor baru yang naik pada level terkuat sejak bulan September 2016, serta terkendalinya tekanan inflasi. Indikasi membaiknya kinerja investasi nonbangunan

Penjualan Semen Grafik 2.17 15 10 5 0 -5 -10 %, yoy 2014 2015 2016 2017

I II III IV I II III IV I II III IV I II*

Penjualan Semen

Sumber: Asosiasi Semen Indonesia; *data sampai dengan Mei 2017

Impor Kendaraan dan Suku Cadang

Grafik 2.18 75 50 25 0 -25 -50 1 2 3 4 1 2 3 4 1 2* 2015 2016 2017 %, yoy -5,0 -6,2 6,8 7,3 -0,2 5,2 14,8 27,4 25,4 Investasi Nonbangunan (alat angkut)

Impor Mobil Penumpang

Impor Suku Cadang dan Peralatan untuk Alat Angkut Penjualan Mobil Niaga

Sumber: BPS, CEIC, Data CMA3; *data sampai dengan Mei 2017

Penjualan Alat Berat United Tractors

Grafik 2.19

Sumber: United Tractors, diolah Unit 2015 2016 2017 ... 2016 2017 50 -100 200 150 250 300 350

400 Pertambangan Pertanian Konstruksi Kehutanan

85 31 76 62 35 75 33 61 26 56 24 36 33 50 13 12 35 26 80 26 45 101 8 25 56 78 15 35 88 74 25 17 58 36 116 72 22 33 72 92 90 20 25 61 41 16 10 130 100 16 49 105 108 34 66 55 141 56 59 56 214 31 24 71

juga tampak dari berlanjutnya perbaikan impor suku cadang dan perlengkapan baik barang modal maupun alat angkutan. Sejalan dengan itu, impor barang modal, kecuali alat angkutan, juga tumbuh tinggi setelah pada bulan sebelumnya mengalami kontraksi. Di sisi alat angkutan, impor suku cadang dan perlengkapan alat angkutan tumbuh meningkat dibandingkan bulan sebelumnya yang mengalami kontraksi (Grafik 2.18). Selain itu, Penjualan alat berat pada April 2017 meningkat terutama terjadi pada kelompok pertambangan dan konstruksi (Grafik 2.19). Hal ini didukung oleh masih berlanjutnya perbaikan harga komoditas yang mempengaruhi kelanjutan peremajaan armada pertambangan dan berlanjutnya proyek infrastruktur pemerintah.

Di sisi eksternal, ekspor pada triwulan II 2017 diperkirakan tumbuh membaik didukung oleh berlanjutnya pemulihan pertumbuhan ekonomi dunia di tengah harga komoditas yang masih tinggi. Setelah sedikit mengalami koreksi pada bulan April 2017, ekspor kembali tumbuh positif pada Mei 2017 terutama ditopang oleh perbaikan ekspor produk pertanian (Grafik 2.20). Pertumbuhan ekspor produk pertanian utamanya didorong oleh ekspor CPO. Sementara itu, ekspor manufaktur membaik dibandingkan bulan sebelumnya, meskipun masih mengalami kontraksi. Sementara itu, ekspor pertambangan masih positif meski melambat dibandingkan bulan sebelumnya.

Perbaikan harga komoditas masih terus

berlanjut pada triwulan II 2017. Perbaikan

harga tersebut didukung oleh harga komoditas pertambangan yang tetap tinggi pada Mei 2017, terutama pada harga komoditas batubara (Grafik 2.21). Namun, harga komoditas pertanian pada Mei 2017 tumbuh lebih rendah dibandingkan bulan sebelumnya, disebabkan oleh koreksi harga CPO, terkait melimpahnya pasokan CPO sebagai dampak panen raya kelapa sawit di Malaysia pada Mei 2017.

Perkembangan Ekspor Riil

Grafik 2.20 40 30 20 10 0 -10 -20 -30

I II III IV I II III IV I II III IV I II* 1 2 3 4 5

2014 2015 2016 2017 2017

%, yoy Total

Manufaktur PDB EksporPertanian Pertambangan

Sumber: Bank Indonesia; *data sampai dengan Mei 2017

Indeks Harga Ekspor

Grafik 2.21 60 50 40 30 20 10 0 -10 -20 -30

I II III IV I II III IV I II* 1 2 3 4 5

2015 2016 2017 2017

%, yoy

Total Manufaktur Pertambangan Pertanian

Dengan perkembangan tersebut, untuk keseluruhan tahun 2017, perekonomian Indonesia diperkirakan dapat tumbuh pada kisaran 5,0-5,4% (yoy). Pada tahun 2017, fase pemulihan ekonomi diperkirakan terus berlanjut terutama didorong oleh membaiknya kinerja ekspor, dan mulai menggeliatnya investasi yang didukung oleh terus berlanjutnya kenaikan harga komoditas. Sementara itu, pertumbuhan konsumsi rumah tangga diperkirakan masih cukup stabil. Ke depan, peran stimulus fiskal diharapkan dapat tetap terjaga dalam mendorong pertumbuhan ekonomi.

NERACA PEMBAYARAN INDONESIA

Neraca perdagangan Indonesia kembali mencatat surplus pada Mei 2017, didukung oleh surplus neraca perdagangan nonmigas (Grafik 2.22). Surplus neraca perdagangan Mei 2017 tercatat 0,47 miliar dolar AS, lebih rendah dibandingkan dengan surplus April 2017 sebesar 1,33 miliar dolar AS. Surplus yang lebih rendah secara bulanan tersebut dipengaruhi oleh turunnya surplus neraca perdagangan nonmigas yang melebihi penurunan defisit neraca migas. Secara kumulatif Januari-Mei 2017, surplus neraca perdagangan tercatat 5,90 miliar dolar AS, lebih besar dibanding periode yang sama tahun 2016 yang sebesar 3,02 miliar dolar AS.

Surplus neraca perdagangan nonmigas pada Mei 2017 tercatat 1,03 miliar dolar AS, lebih rendah dibandingkan dengan surplus bulan sebelumnya sebesar 1,94 miliar dolar

AS. Menurunnya surplus neraca perdagangan

nonmigas tersebut dipengaruhi oleh peningkatan impor nonmigas sebesar 1,69 miliar dolar AS (mtm), lebih besar dari peningkatan ekspor nonmigas sebesar 0,78 miliar dolar AS (mtm). Peningkatan impor nonmigas terutama bersumber dari meningkatnya impor mesin dan peralatan mekanik, mesin dan peralatan listrik, plastik dan barang dari plastik, besi dan baja, serta serealia. Sementara itu, peningkatan

3 2 1 0 -1 -2 Miliar Dolar AS 2017 2016 2015

2014 JanMarMei Jul Sep NovJanMarMei Jul Sep NovJanMarMei Mei Jul Sep Nov

Mar Jan

Nonmigas Migas Total

Sumber: BPS, diolah

Neraca Perdagangan

ekspor nonmigas terutama didorong oleh kenaikan ekspor mesin/peralatan listrik, kendaraan dan bagiannya, mesin/pesawat mekanik, barang-barang rajutan, serta besi dan baja. Dengan perkembangan tersebut, surplus neraca perdagangan nonmigas secara kumulatif Januari-Mei 2017 tercatat mencapai 9,66 miliar dolar AS, jauh lebih baik dibandingkan surplus pada periode yang sama tahun 2016 yang sebesar 4,64 miliar dolar AS.

Di sisi migas, defisit neraca perdagangan migas turun dari 0,61 miliar dolar AS pada April 2017 menjadi 0,55 miliar dolar AS

pada Mei 2017. Penurunan defisit neraca

perdagangan migas tersebut dipengaruhi oleh meningkatnya ekspor migas sebesar 0,23 miliar dolar AS (mtm) yang melebihi peningkatan impor migas 0,17 miliar dolar AS (mtm). Secara kumulatif, defisit neraca perdagangan migas sepanjang periode Januari-Mei 2017 tercatat 3,76 miliar dolar AS, lebih besar dibanding periode yang sama tahun 2016 yang sebesar 1,62 miliar dolar AS.

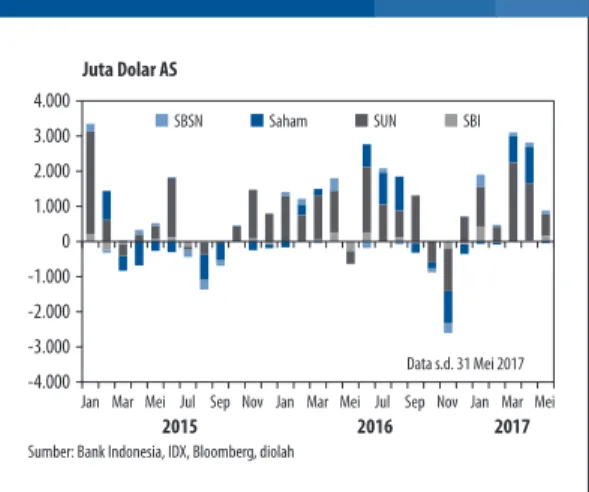

Sementara itu, sampai dengan bulan Mei 2017 aliran dana masuk nonresiden masih terus berlanjut (Grafik 2.23). Investor nonresiden meningkatkan kepemilikan aset domestik pada instrumen SUN, SBI, dan SBSN masing-masing menjadi sebesar 631 juta dolar AS, 154 juta dolar AS, dan 103 juta dolar AS. Jumlah aliran dana masuk nonresiden pada Mei 2017 tercatat 841 juta dolar AS dan secara kumulatif aliran masuk modal asing ke pasar keuangan Indonesia mencapai 9,0 miliar dolar AS. Meningkatnya aliran dana masuk tersebut terutama terjadi pada akhir bulan Mei 2017

paska kenaikan rating Indonesia oleh Standard

& Poor’s.

Secara keseluruhan, Neraca Pembayaran Indonesia (NPI) triwulan II 2017 diperkirakan tetap mencatat surplus, ditopang oleh

surplus transaksi modal dan finansial.

Besarnya surplus transaksi modal dan finansial terutama bersumber dari meningkatnya aliran masuk modal portofolio dan investasi

Aliran Dana Nonresiden Pada Aset Rupiah

Grafik 2.23 4.000 3.000 2.000 1.000 0 -1.000 -2.000 -3.000 -4.000 Juta Dolar AS 2017 2016

2015 Jan Mar Mei Jul Sep Nov Jan MarMei

Mei Jul Sep Nov Mar

Jan

Data s.d. 31 Mei 2017

SBSN Saham SUN SBI

langsung seiring dengan positifnya keyakinan investor terhadap prospek perekonomian Indonesia. Persepsi positif investor didukung

oleh sovereign credit rating Indonesia menjadi

investment grade oleh ketiga lembaga rating utama dunia. Sementara itu, defisit transaksi berjalan diperkirakan tetap terjaga pada level yang sehat.

Dengan perkembangan tersebut, posisi cadangan devisa pada akhir Mei 2017 tercatat 124,95 miliar dolar AS, meningkat dari posisi akhir April 2017 sebesar 123,25 miliar dolar AS (Grafik 2.24). Peningkatan cadangan devisa terutama dipengaruhi oleh penerimaan devisa, antara lain berasal dari penerimaan pajak dan devisa ekspor migas bagian pemerintah serta hasil lelang Surat Berharga Bank Indonesia (SBBI) valas. Penerimaan devisa tersebut melampaui kebutuhan devisa untuk pembayaran utang luar negeri pemerintah dan SBBI valas jatuh tempo. Posisi cadangan devisa pada bulan Mei 2017 tersebut cukup untuk membiayai 8,9 bulan impor atau 8,6 bulan impor dan pembayaran utang luar negeri pemerintah, serta berada di atas standar kecukupan internasional sekitar 3 bulan impor.

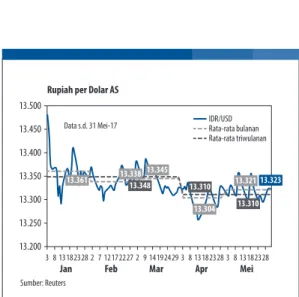

NILAI TUKAR RUPIAH

Nilai tukar rupiah bergerak relatif stabil dan cenderung menguat, seiring dengan berlanjutnya aliran masuk modal asing pada Mei 2017. Secara point-to-point, rupiah pada Mei 2017 tercatat menguat sebesar 0,05% ke level Rp13.323 per dolar AS (Grafik 2.25). Rupiah tercatat telah menguat sebesar 1,13% (ytd) hingga akhir Mei 2017 (Grafik 2.26). Penguatan rupiah didorong oleh sentimen positif investor

sebagai dampak dari kenaikan rating Indonesia

menjadi investment grade oleh S&P.

Penguatan rupiah ditopang perkembangan makroekonomi domestik yang cukup positif

dan terjaganya risiko eksternal. Sentimen

positif di sisi domestik, antara lain terkait dengan inflasi yang relatif masih terjaga di dalam target

Cadangan Devisa

Grafik 2.24

2017 2016 2015

2014 JanMarMei Jul Sep NovJanMarMei Jul Sep NovJanMarMei Mei Jul Sep Nov

Mar Jan 120 100 80 60 40 20 0 9 8 7 6 5 4

Miliar Dolar AS Bulan

Cadangan Devisa Bulan Impor dan Pembayaran Utang Pemerintah (Skala kanan) 125

Pergerakan Nilai Tukar Rupiah

Grafik 2.25 13.500 13.450 13.400 13.350 13.300 13.250 13.200 13.361 13.338 13.345 13.304 13.321 13.323 13.348 13.310 13.310

Jan Feb Mar Apr Mei

3 8 13182328 2 7 12172227 2 9 14192429 3 8 13182328 3 8 13182328 Rupiah per Dolar AS

Data s.d. 31 Mei-17 IDR/USDRata-rata bulanan Rata-rata triwulanan

Sumber: Reuters

Nilai Tukar Kawasan

Grafik 2.26 Sumber: Bloomberg YTD 2017 vs 2016 TRY PHP IDR MYR EUR THB INR BRL ZAR KRW -17,41 -6,04 -4,89 -3,02 -0,23 1,18 1,40 1,74 10,40 10,65 % -15 -20 -10 -5 0 5 10 15 Rata-rata point-to-point data s.d 31 Mei 2017 4,79 -0,18 -0,44 6,21 1,13 5,25 7,70 5,30 0,87 5,07

Bank Indonesia dan posisi cadangan devisa

yang cukup tinggi. Kenaikan rating S&P menjadi

investment grade turut berpengaruh cukup besar terhadap aliran modal masuk maupun penguatan Rupiah sepanjang Mei 2017.

Risiko eksternal cenderung stabil sepanjang

bulan Mei 2017. Penurunan risiko eksternal

tercermin pada VIX yang lebih rendah dari sebelumnya. Hal tersebut antara lain dipengaruhi oleh hasil pemilu di Perancis. Selain itu, risiko eksternal yang mereda sejalan dengan data ekonomi AS yang membaik. Meskipun, perkembangan politik AS dan teror yang terjadi di Inggris juga memengaruhi risiko global.

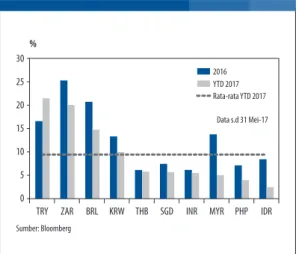

Volatilitas rupiah mengalami penurunan

pada Mei 2017. Volatilitas Rupiah sedikit

mengalami peningkatan pada pertengahan bulan Mei 2017 akibat meningkatnya risiko politik domestik, namun pada akhir bulan volatilitas rupiah kembali stabil, seiring kembali

terjaganya risiko domestik. Volatilitas rupiah

hingga akhir Mei 2017 masih lebih rendah

dibandingkan rata-rata negara peers dan lebih

rendah dibandingkan Lira (Turki), Rand (Afrika Selatan), Real (Brazil), Won (Korea Selatan), Bath (Thailand), Rupee (India), Dolar Singapura (Singapura), Ringgit (Malaysia), dan Peso (Filipina) (Grafik 2.27).

INFLASI

Inflasi tetap terkendali dalam kisaran sasaran inflasi 2017 yaitu 4±1% meskipun meningkat di bulan Mei 2017. Realisasi inflasi Indeks Harga Konsumen (IHK) pada bulan Mei 2017 tercatat 0,39% (mtm), meningkat dibandingkan bulan lalu yang sebesar 0,09% (mtm) atau 4,17% (yoy). Inflasi inti berada pada level yang rendah, sementara kenaikan inflasi

volatile food dan administered prices masih cukup terkendali. Dengan demikian, inflasi IHK sampai dengan akhir Mei 2017 tercatat sebesar 1,67% (ytd) atau secara tahunan tercatat sebesar 4,33% (yoy) dan berada dalam kisaran

Volatilitas Nilai Tukar – Peers Group

Grafik 2.27 Sumber: Bloomberg 0 5 10 15 20 25 30 % 2016 YTD 2017 Rata-rata YTD 2017 Data s.d 31 Mei-17

TRY ZAR BRL KRW THB SGD INR MYR PHP IDR

Perkembangan Inflasi Grafik 2.28 Sumber: BPS, diolah 1 2 3 4 5 6 7 8 9 101112 1 2 34 56 7 8 9 1011121 2 34 5 2015 2016 2017 -4 4 0 8 12 16 20 %, yoy 9,14 3,20 3,26 4,33 IHK Inti

Volatile Food Administered Princes

Inflasi Inti Grafik 2.29 Sumber: BPS, diolah 1 2 3 4 5 6 7 8 9 10 11 121 2 34 5 6 7 8 9 10 11 121 2 3 4 5 2015 2016 2017 0,0 0,2 0,4 0,6 0,8 1,0

Inti Core traded Core Non-Traded

sasaran inflasi Bank Indonesia, yaitu sebesar 4±1% (yoy) - (Grafik 2.28).

Inflasi inti bulan Mei 2017 tercatat masih berada pada level yang cukup rendah. Inflasi inti pada bulan Mei 2017 tercatat sebesar 0,16% (mtm), sedikit di atas bulan sebelumnya yang sebesar 0,13% (mtm), dan secara tahunan menjadi sebesar 3,20% (yoy). Meski demikian, realisasi inflasi inti pada bulan Mei 2017 tersebut masih lebih rendah dari historisnya. Inflasi inti pada bulan ini dipengaruhi baik oleh

kelompok traded maupun nontraded (Grafik

2.29). Peningkatan inflasi inti traded sejalan

dengan kenaikan harga komoditas global dan seiring meningkatnya permintaan menjelang Ramadhan. Demikian halnya dengan komponen

inti nontraded yang lebih tinggi dibanding

bulan sebelumnya terutama pada beberapa komoditas seperti nasi dengan lauk, tarif rumah sakit, dan upah pembantu rumah tangga . Sementara itu, ekspektasi inflasi pedagang eceran dan konsumen secara umum mengalami peningkatan yang terutama dipengaruhi oleh masuknya masa Ramadhan dan liburan. (Grafik 2.30 dan Grafik 2.31).

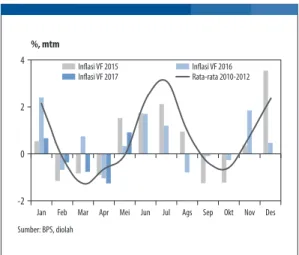

Kelompok volatile food (VF) pada bulan Mei 2017 tercatat mengalami inflasi setelah tiga bulan sebelumnya mengalami deflasi. Inflasi kelompok VF pada Mei 2017 tercatat sebesar 0,91% (mtm), lebih tinggi dibandingkan bulan sebelumnya yang mencatat deflasi sebesar 1,26% (mtm), sehingga secara tahunan inflasi VF tercatat sebesar 3,26% (yoy) (Grafik 2.32).

Peningkatan inflasi volatile food dipengaruhi

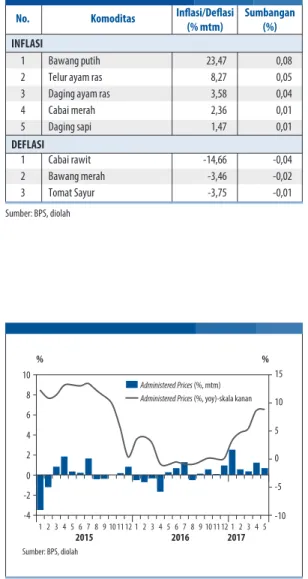

naiknya permintaan beberapa komoditas seiring dengan datangnya bulan Ramadan di minggu ke-IV bulan Mei. Komoditas penyumbang utama inflasi VF bulan Mei 2017adalah bawang putih, telur ayam ras, daging ayam ras, cabai merah, daging sapi, dan beras. Laju inflasi VF tertahan oleh turunnya harga cabai rawit dan bawang merah (Tabel 2.1).

Inflasi administered prices (AP) pada Mei 2017 mengalami penurunan setelah pada bulan

Ekspektasi Inflasi Pedagang Eceran

Grafik 2.30

Sumber: Bank Indonesia, diolah

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 2015 2014 2016 2017 120 100 140 160 180 200 20 15 10 5 0

Inflasi IHK aktual (skala kanan) Indeks Ekspektasi Harga Pedagang 3 bln yad Indeks Ekspektasi Harga Pedagang 6 bln yad

Indeks %, yoy

Ekspektasi Inflasi Konsumen

Grafik 2.31

Sumber: Bank Indonesia, diolah

2 4 6 8 10 12 2 4 6 8 10 12 2 4 6 8 1012 2 4 6 810 2015 2014 2016 2017 160 150 140 130 120 170 180 190 200 20 15 10 5 0

Inflasi IHK aktual (skala kanan) Indeks Ekspektasi Harga Konsumen 3 bln yad Indeks Ekspektasi Harga Konsumen 6 bln yad

Indeks %, yoy

Inflasi Volatile food

Grafik 2.32 4 2 0 -2 %, mtm

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des

Inflasi VF 2015 Inflasi VF 2016

Inflasi VF 2017 Rata-rata 2010-2012

sebelumnya mengalami peningkatan (Grafik

2.33). Inflasi kelompok AP pada Mei 2017

tercatat sebesar 0,69% (mtm) atau lebih rendah dibandingkan bulan sebelumnya (1,27%). Meski demikian, secara tahun inflasi AP masih berada pada level yang cukup tinggi yakni mencapai 9,14% (yoy) (Grafik 2.28). Inflasi pada kelompok AP terutama bersumber dari kenaikan tarif listrik terkait penyesuaian tarif listrik tahap ketiga untuk pelanggan prabayar 900 VA nonsubsidi, adanya kenaikan harga bahan bakar khusus (BBK) Pertalite, serta kenaikan cukai rokok. Di samping itu, kenaikan inflasi AP juga bersumber dari kenaikan tarif angkutan udara karena meningkatnya permintaan pada masa liburan di bulan Mei (Tabel 2.2).

Secara spasial, seluruh wilayah tercatat mengalami inflasi pada bulan Mei 2017 (Gambar 2.1). Secara berurutan, inflasi tertinggi terjadi di Jawa (0,49%, mtm), Sumatera (0,34%, mtm), dan KTI (0,14%, mtm). Inflasi di Jawa terutama dipengaruhi tingginya inflasi di Jawa Tengah, Banten, dan Jakarta. Inflasi di Jawa terutama dipengaruhi tingginya inflasi di Jawa Tengah (0,58%), Banten (0,53%), dan Jakarta (0,49%). Sementara itu, tertahannya inflasi di pulau Sumatera dan wilayah KTI disebabkan oleh deflasi yang terjadi di Kepulauan Bangka Belitung (-0,29%), Sumatera Barat (-0,09%), Sulawesi Utara (-1,13%), Sulawesi Selatan (-0,24%), Papua (-0,06%) dan NTT (-0,01%).

Penyumbang Inflasi/Deflasi Volatile food

Tabel 2.1

No. Komoditas Inflasi/Deflasi

(% mtm) Sumbangan(%) 1 2 3 4 5 1 2 3 Bawang putih Telur ayam ras Daging ayam ras Cabai merah Daging sapi Cabai rawit Bawang merah Tomat Sayur Sumber: BPS, diolah 23,47 8,27 3,58 2,36 1,47 -14,66 -3,46 -3,75 0,08 0,05 0,04 0,01 0,01 -0,04 -0,02 -0,01 INFLASI DEFLASI

Inflasi Administered Price

Grafik 2.33 Sumber: BPS, diolah 1 2 3 4 5 6 7 8 9 10 11 12 1 23 4 5 6 7 8 9 10 11 121 2 3 4 5 2015 2016 2017 -2 -4 2 0 6 4 10 8 % % -5 -10 0 5 10 15 Administered Prices (%, mtm)

Administered Prices (%, yoy)-skala kanan

Penyumbang Inflasi/Deflasi Administered Price

Tabel 2.2

No. Komoditas Inflasi/Deflasi

(% mtm) Sumbangan(%) 1 2 3 4 5 Tarif listrik Bensin Angkutan udara Rokok kretek filter

Rokok kretek Sumber: BPS, diolah 1,43 0,99 2,25 0,62 0,89 0,06 0,03 0,02 0,01 0,01 INFLASI

PERKEMBANGAN MONETER

Transmisi pelonggaran kebijakan moneter terus berlanjut, baik melalui jalur suku

bunga maupun jalur kredit. Pada Mei 2017

ini, transmisi melalui jalur suku bunga tercermin dari suku bunga deposito yang masih berada dalam tren menurun. Di sisi lain, suku bunga kredit sedikit meningkat karena didorong oleh penyesuaian yang terjadi di beberapa bank. Sementara itu, transmisi melalui jalur kredit kembali menunjukkan perbaikan seperti yang ditunjukkan oleh pertumbuhan kredit yang meningkat sejalan dengan bergulirnya aktivitas ekonomi. Likuiditas perekonomian dalam arti luas (M2) juga tumbuh meningkat seiring kenaikan cadangan devisa. Di pasar keuangan, pasar saham dan pasar obligasi negara menguat didorong oleh sentimen domestik. Pembiayaan nonbank juga terus dalam tren meningkat.

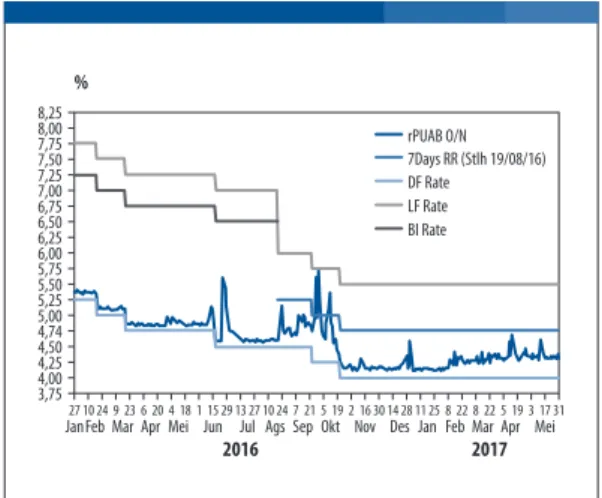

Suku bunga PUAB O/N mengalami sedikit penurunan dan masih konsisten dalam koridor suku bunga. Pada Mei 2017, rata-rata harian suku bunga PUAB O/N tercatat 4,35%, turun 3 bps dari bulan sebelumnya yang sebesar 4,38%. Penurunan ini meredam tren kenaikan PUAB O/N yang terjadi sejak awal tahun 2017. Namun, rata-rata tertimbang (RRT)

Peta Inflasi Daerah Mei 2017 (%, mtm)

Gambar 2.1

Sumber: BPS, diolah

0,5% < Inf < 1,0% 0% < Inf < 0,5% Inf < 0% 1,0% < Inf < 2,0% 2,0% < Inf < 3,0% Inf > 3,0% ACEH 0,77 SUMUT 0,07 SUMBAR -0,09 RIAU 0,16 JAMBI 0,29 SUMSEL 0,63 BENGKULU 0,56 LAMPUNG 0,88 KEP. RIAU 0,54 KEP. BABEL -0,29 BANTEN 0,53 DKI JAKARTA 0,49 JABAR 0,45 JATENG 0,58 DIY 0,33 JATIM0,48 BALI 0,16 KALBAR 0,3 KALTENG 0,53 KALSEL0,29 KALTIM 0,36 NTB 0,52 NTT -0,01 SULUT -1,13 GORONTALO -0,12 SULTENG 0,81 SULSEL -0,24 SULBAR 0,27 SULTRA 0,54 MALUT 0,2 MALUKU 0,27 PAPBAR -0,24 PAPUA -0,06 Inflasi Nasional: 0,39%, mtm

BI 7DRR, DF Rate dan Suku Bunga PUAB O/N

Grafik 2.34 rPUAB O/N 7Days RR (Stlh 19/08/16) DF Rate LF Rate BI Rate 5,25 4,74 4,25 3,75 6,25 5,75 7,25 6,75 8,25 7,75 5,50 5,00 4,50 4,00 6,50 6,00 7,50 7,00 8,00 % 27 10 24 9 23 6 20 4 18 1 15 29 13 27 10 24 7 21 5 19 2 16 30 14 28 11 25 8 22 8 22 5 19 3 17 31 JanFeb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb Mar Apr Mei

PUAB O/N sempat mengalami peningkatan hingga 4,60% pada 12 Mei 2017 karena dipicu tingginya kebutuhan likuiditas swasta untuk bertransaksi dengan Pemerintah, terutama untuk pembayaran pajak dan penyelesaian pembelian (settlement) SUN, serta kebutuhan penarikan uang kartal di akhir pekan (Grafik 2.34).

Likuiditas di PUAB secara umum masih terjaga dan tidak terdapat faktor tekanan yang spesifik. Pada Mei 2017, rata-rata volume PUAB O/N adalah sebesar Rp13,22 triliun, relatif stabil dibandingkan bulan sebelumnya yang sebesar Rp13,40 triliun (Grafik 2.35). Likuiditas yang terjaga juga tercermin dari spread min-max PUAB O/N pada Mei 2017 yang turun

menjadi 17 bps dari sebelumnya 23 bps.

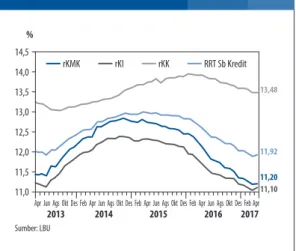

Penurunan suku bunga deposito terus berlanjut, sementara suku bunga kredit

mengalami sedikit peningkatan. Pada April

2017, rata-rata tertimbang suku bunga deposito kembali turun sebesar 5 bps menjadi 6,56%. Sejak penurunan suku bunga kebijakan pada Januari 2016 sampai dengan Oktober 2016 (akumulasi sebesar 150 bps), penurunan suku bunga deposito sudah mencapai 138 bps. Selain penurunan suku bunga kebijakan, membaiknya likuiditas pada triwulan I 2017 masih menjadi faktor yang menyebabkan terjadinya penurunan suku bunga deposito. Penurunan suku bunga deposito didominasi oleh tenor jangka pendek dan terjadi hampir merata pada semua kelompok bank. Di sisi lain, suku bunga kredit pada April 2017 sedikit mengalami peningkatan yakni sebesar sebesar 2 bps dibanding bulan sebelumnya yakni menjadi 11,92% (Grafik 2.36). Kenaikan suku bunga terjadi pada jenis Kredit Investasi sebesar 3 bps dan Kredit Modal Kerja sebesar 1 bps, sementara Kredit Konsumsi (KK) masih stabil. Sejak Januari 2016, suku bunga kredit secara agregat telah turun sebanyak 91 bps. Dengan perkembangan ini, maka selisih suku bunga deposito-kredit kembali melebar pada April 2017 menjadi 536 bps atau naik 7 bps dari bulan sebelumnya (Grafik 2.37).

Suku Bunga PUAB O/N & Vol DF O/N

Grafik 2.35

Sumber: Bank Indonesia

Vol DF (Skala kanan) Vol PUAB ON (Skala kanan) rPUAB ON

rDF BI Rate 7 Days RR % Rp Triliun -20 40 60 80 100 120 140 160 180 200 3 4 5 6 7 8 9 10 11 2013 2014 2015 2016 2017

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov JanMar Mei Jul Sep NovJanMar Mei 2017:

Rata-rata PUAB O/N: 4,35% Rata-rata Posisi DF: 50,4T Rata-rata Posisi PUAB: 13,22T

Suku Bunga KMK, KI dan KK

Grafik 2.36 Sumber: LBU % 13,48 11,92 11,20 11,10 11,0 11,5 12,0 12,5 13,0 13,5 14,0 14,5 rKMK rKI rKK RRT Sb Kredit 2013 2014 2015 2016 2017

Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des Feb Apr Jun AgsOkt Des FebApr Jun Ags Okt DesFebApr

Selisih Suku Bunga Perbankan

Grafik 2.37

Sumber: LBU

BI Rate RRT Sb Depo

Spread Kredit - Depo (Skala kanan) LF Rate

7 Days RR

RRT Sb Kredit 11,92

6,56

Selisih rKredit - rDepo: 536 bps

% % 0 1 2 3 4 5 6 7 2013 2014 2015 2016 2017 Apr

Feb Jun Ags Okt DesFebAprJun Ags Okt DesFebAprJun Ags Okt DesFebAprJun Ags Okt DesFeb Apr

4,5 5,5 6,5 7,5 8,5 9,5 10,5 11,5 12,5 13,5

Pertumbuhan likuiditas perekonomian atau uang beredar dalam arti luas (M2)

meningkat. Pada April 2017, uang beredar

dalam arti luas (M2) tumbuh 10,2% (yoy), lebih tinggi dari 10,0% (yoy) pada bulan sebelumnya. Peningkatan pertumbuhan M2 bersumber dari komponen Uang Kuasi yang tumbuh 8,7% (yoy), lebih tinggi dari 8,6% (yoy) pada bulan sebelumnya (Grafik 2.38). Sementara

itu, berdasarkan faktor yang memengaruhi,

meningkatnya M2 disumbang oleh peningkatan

pertumbuhan Aktiva Luar Negeri Bersih (Net

Foreign Assets/NFA).Pada April 2017, Aktiva Luar Negeri Bersih mencapai posisi Rp1.423,1 triliun atau tumbuh 20,5% (yoy), lebih tinggi dari pertumbuhan bulan Maret 2017 yang sebesar 17,6% (yoy). Kenaikan pertumbuhan tersebut sejalan dengan kenaikan cadangan devisa pada bulan April 2017 (Grafik 2.39).

PERKEMBANGAN SEKTOR KEUANGAN Perbankan

Ketahanan industri perbankan tetap kuat didukung oleh memadainya rasio kecukupan modal dan terkendalinya risiko kredit. Pada April 2017, rasio likuiditas (AL/DPK) berada pada

level 21,6% dan rasio kecukupan modal (Capital

Adequacy Ratio/CAR) tercatat sebesar 22,6%, jauh di atas ketentuan minimum 8%. Kondisi ini mencerminkan tetap tingginya resiliensi perbankan terhadap tekanan dan gejolak di perekonomian. Sementara itu, rasio kredit

bermasalah (Non Performing Loan/NPL) tercatat

sebesar 3,1% (gross) atau 1,4% (net).

Pertumbuhan kredit membaik. Pada April

2017, kredit tumbuh sebesar 9,5% (yoy), lebih tinggi dari bulan sebelumnya sebesar 9,2% (yoy). Peningkatan tersebut khususnya terjadi pada Kredit Konsumsi dan Kredit Modal Kerja sementara Kredit Investasi sedikit melambat (Grafik 2.40). Perbaikan pertumbuhan kredit juga didukung oleh ekspansi kredit valas yang terus membaik sejak Januari 2017. Pada April 2017, kredit valas tumbuh 8,3% (yoy) kurs

Pertumbuhan M2 dan Komponennya

Grafik 2.38 25 20 15 10 5 0 14,53 10,16 8,72 2012 2013 2014 2015 2016 2017

Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr

Kuasi M1 M2

%

Pertumbuhan M2 dan Faktor yang Mempengaruhi

Grafik 2.39 60 50 40 30 20 10 0 -10 -20 -30 20,5 10,16 8,1 -23,4

NFA NDA - NCG NDA - Kredit M2

2012 2013 2014 2015 2016 2017

Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr Jul Okt Jan Apr %

berlaku atau 7,2% (yoy) kurs konstan. Di sisi lain, kredit rupiah tumbuh stabil pada level 9,7% (yoy).

Secara sektoral, perbaikan pertumbuhan kredit pada April 2017 didukung oleh penyaluran kredit pada beberapa sektor

ekonomi utama. Kredit Sektor Perdagangan

mencatat perbaikan pertumbuhan menjadi 7,9% (yoy) dari 7,3% (yoy) pada bulan sebelumnya. Kredit Sektor Industri juga meningkat menjadi sebesar 4,0% (yoy) dari bulan sebelumnya sebesar 3,7% (yoy). Selain itu, kredit Sektor Pertambangan masih melanjutkan tren pertumbuhan positif menjadi 6,1% (yoy), meningkat signifikan dibandingkan bulan sebelumnya (3,3%, yoy). Di sisi lain, kredit Sektor Konstruksi sedikit melambat dari 26,4% (yoy) menjadi 25,6% (yoy) (Grafik 2.41).

Pertumbuhan Dana Pihak Ketiga (DPK)

mengalami sedikit perlambatan. DPK

tumbuh 9,9% (yoy) pada April 2017, melambat dibandingkan bulan sebelumnya yang sebesar 10,0% (yoy). Perlambatan DPK khususnya terjadi pada jenis Tabungan yang tumbuh 10,26% (yoy) dari 12,32% (yoy) pada bulan sebelumnya. Sementara itu, Giro dan Deposito masing-masing tumbuh 10,72% (yoy) dan 9,2% (yoy), lebih tinggi dibandingkan bulan sebelumnya yang sebesar 10,00% (yoy) dan 8,57% (yoy) (Grafik 2.42). Meningkatnya pertumbuhan Deposito sejak akhir 2016 pada gilirannya semakin mendorong perbaikan struktur DPK menjadi berjangka lebih panjang.

Pasar Saham

Pasar saham domestik pada Mei 2017 menguat dibanding bulan sebelumnya, terutama dipengaruhi oleh sentimen domestik. Meski sempat diwarnai aksi profit taking, IHSG tumbuh positif dengan ditutup di level 5.738,16 (31 Mei 2017) atau naik 53 poin (0,93%, mtm). IHSG sempat kembali

mencatatkan rekor tertinggi baru (all time high)

di level 5.791,88 (19 Mei 2017) memecahkan

Pertumbuhan Kredit Menurut Penggunaan

Grafik 2.40 0 5 10 15 20 25 30 35 40 2012 2013 2014 2015 2016 2017

Jun Sep Des Mar Jun Sep Des Mar Jun Sep Des Mar Jun Sep Des Mar Jun Sep Des Mar Total KMK KI KK %

Pertumbuhan Kredit Menurut Sektor Ekonomi

Grafik 2.41 7,29 8,41 3,72 -2,75 26,41 12,27 14,75 17,49 3,34 40,15 7,91 8,72 4,00 -2,84 25,66 10,85 16,95 15,16 6,13 33,98 -10 0 10 20 30 40 50 Perdagangan Lain-lain Industri Pengangkutan Konstruksi Pertanian Jasa Dunia Usaha Jasa Sosial Pertambangan Listrik Apr-17 Mar-17 % Pertumbuhan DPK Grafik 2.42 -5 0 5 10 15 20 25 30 35

Giro Tab Dep

%

2013

2012 Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des Feb Apr Jun Ags Okt Des Feb Apr2014 2015 2016 2017 Jun Ags Okt Des

rekor sebelumnya di level 5.726,53 (26 April 2017). Kinerja positif IHSG ini terutama dipengaruhi oleh oleh sentimen positif domestik pasca rilis beberapa indikator ekonomi yang menunjukkan bahwa fundamental ekonomi domestik masih cukup solid, seperti inflasi Mei yang terjaga dan neraca perdagangan April yang mencatat surplus. Optimisme juga muncul

dari keputusan S&P untuk menaikkan credit

rating Indonesia menjadi investment grade.

Sementara itu, sentimen eksternal

cenderung mixed. Sentimen eksternal yang

bersifat positif berasal dari harga minyak dunia yang kembali ditutup menguat pada akhir Mei 2017 setelah sebelumnya sempat turun hingga lebih rendah dari USD50/barrel. Di sisi lain, sentimen eksternal negatif bersumber dari

concern investor terkait kemungkinan kenaikan FFR pasca FOMC Juni dan meningkatnya risiko politik AS pasca berbagai kebijakan kontroversial Presiden Trump. Selain itu, rilis beberapa indikator ekonomi Tiongkok juga kurang menggembirakan, antara lain data manufaktur yang lebih rendah dari ekspektasi pasar, data pertumbuhan ekspor-impor April 2017 yang memburuk, dan penurunan peringkat utang Tiongkok oleh Moody’s. Berbagai sentimen negatif ini meningkatkan ketidakpastian global yang kemudian menahan penguatan IHSG lebih lanjut.

Mayoritas bursa saham global bergerak positif. Pada Mei 2017, sebagian besar bursa saham global mencatat kinerja positif (Grafik 2.43). Sejalan dengan itu, kinerja IHSG juga tercatat menguat sebesar 0,93% (mtm). Kinerja IHSG ini masih lebih rendah dibandingkan bursa negara kawasan seperti Hongkong (4,2%), Vietnam (2,8%) dan Filipina (2,3%). Penguatan bursa regional didorong antara lain oleh meredanya kekhawatiran akan adanya kenaikan FFR setelah rilis beberapa indikator ekonomi AS yang kurang menggembirakan.

Kinerja IHSG secara sektoral cenderung mixed.

Kenaikan tertinggi terjadi pada sektor konsumsi

IHSG dan Indeks Bursa Global

Grafik 2.43

Sumber: Bloomberg

Indonesia (IHSG)Vietnam Thailand (SET)Philippine Kuala Lumpur (KLCI)Strait Times (STI) Shanghai (SHCOMP) Hong Kong (Hang Seng)India (SENSEX) England (FTSE)Japan (Nikkei) US (Dow Jones)EM ASIA World -2 -1 0 1 2 3 4 5 1,3 4,0 4,4 0,3 2,4 -1,2 4,1 4,2 1,1 -0,1 2,3 -0,3 2,8 0,93 %

Indeks Sektoral Mei 2017

Grafik 2.44 Sumber: Bloomberg IHSG Infrastruktur Pertambangan Keuangan Industri Dasar Aneka Industri Konsumsi Perdagangan Pertanian Properti 0,93 -0,7 -8,6 3,1 2,4 -1,9 3,4 0,3 -2,7 0,0 -10 -5 0 5 %

yang tumbuh 3,4% (mtm), dipengaruhi oleh kenaikan saham sejumlah perusahaan rokok

setelah mengalami rating upgrade oleh salah

satu perusahaan sekuritas. Di sisi lain, sektor pertambangan tercatat mengalami koreksi paling besar yaitu -8,6% (mtm) akibat kembali melemahnya saham-saham pertambangan yang dipicu oleh penurunan harga komoditas. Sektor properti juga tercatat mengalami koreksi -2,7% (mtm) yang dipengaruhi oleh rilis laporan keuangan emiten sektor konstruksi yang buruk (Grafik 2.44).

Pada Mei 2017, investor nonresiden tercatat membukukan net jual di pasar saham.

Investor nonresiden melakukan net jual sebesar Rp0,62 triliun pada Mei 2017 (Grafik 2.45). Aksi

jual ini dipengaruhi oleh profit taking investor

memanfaatkan kenaikan tajam IHSG yang terjadi

pasca upgrade S&P terhadap sovereign rating

Indonesia. Hingga Mei 2017, dana nonresiden yang masuk ke pasar saham domestik mencapai Rp22,32 triliun. Dengan perkembangan tersebut, porsi investor nonresiden di pasar saham tercatat meningkat menjadi 41,58% (Grafik 2.46).

Pasar SBN

Sejalan dengan kinerja pasar saham, kinerja pasar SBN juga menguat. Pada Mei 2017, yield

SBN secara keseluruhan turun 4 bps dari 7,02%

menjadi 6,98% (mtm). Yield jangka pendek naik

2 bps dari 6,54% menjadi 6,56%. Sementara itu,

yield jangka menengah dan panjang masing-masing turun sebesar 5 bps dan 9 bps menjadi

6,95% dan 7,63%. Adapunyield benchmark 10

tahun turun 9 bps ke level 6,95% (Grafik 2.47). Meski menguat, kinerja pasar SBN pada Mei 2017 tercatat lebih rendah dibandingkan bulan sebelumnya. Kondisi ini dipengaruhi oleh kekhawatiran akan adanya kenaikan FFR pada FOMC Juni 2017 dan rilis beberapa indikator ekonomi Tiongkok yang melemah. Selain itu, hasil pertemuan OPEC tentang pemotongan produksi yang mempengaruhi volatilitas

Kinerja IHSG dan Net Beli/Jual Asing

Grafik 2.45 Sumber: Bloomberg 2013 2014 2015 2016 2017 -21 -16 -11 -6 -1 4 9 14 Indeks Rp T 4.100 4.300 4.500 4.700 4.900 5.100 5.300 5.500 5.700

Jan MarMei Jul SepNov Jan MarMei Jul SepNov Jan MarMei Jul SepNov Jan MarMei Jul SepNovJan MarMei Net Beli/Jual Asing,

Skala kanan IHSG

Porsi Kepemilikan Saham Asing

Grafik 2.46 Sumber: Bloomberg 0 10 20 30 40 50 60 70 80 90 100 %

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan MarMeiJul Sep NovJan MarMei

2013 2014 2015 2016 2017

41,58

Residen Non-Residen

harga minyak juga masih menjadi sumber kekhawatiran investor. Berbagai dinamika global tersebut menyebabkan investor cenderung

wait and see dan mengambil sikap berhati-hati. Namun demikian, sentimen investor dalam jangka menengah-panjang terhadap ekonomi domestik secara umum masih cukup baik.

Investor nonresiden tercatat melakukan net beli SBN. Pada Mei 2017, investor nonresiden tercatat melakukan net beli sebesar sebesar Rp10,34 triliun di pasar SBN atau turun dibandingkan net beli bulan sebelumnya yang mencapai Rp22,85 triliun. Penurunan ini dipengaruhi oleh sikap berhati-hati investor mewaspadai kemungkinan adanya kenaikan FFR pada bulan Juni 2017 kendati beberapa indikator perekonomian AS diumumkan lebih buruk dari ekspektasi pasar. Penurunan juga

dipengaruhi oleh aksi profit taking investor

seiring tren penguatan SBN yang berlanjut. Dengan perkembangan tersebut, kepemilikan investor nonresiden di pasar SBN pada Mei 2017 tercatat naik menjadi 38,29% dari sebelumnya 38,23% (Grafik 2.48).

Pembiayaan Nonbank

Pembiayaan ekonomi nonbank terus meningkat. Hingga Mei 2017, total pembiayaan melalui penerbitan saham perdana (IPO),

rights issue, obligasi korporasi, medium term notes (MTN), Negotiable Certificate Of Deposit

(NCD) dan instrumen keuangan lainnya secara kumulatif (ytd) mencapai Rp74,9 triliun, lebih tinggi dibandingkan dengan periode yang sama tahun 2016 sebesar Rp64,0 triliun (Tabel 2.4). Angka ini bahkan merupakan capaian tertinggi dalam 7 (tujuh) tahun terakhir, setelah rekor sebelumnya terjadi pada tahun 2013 sebesar Rp48,9 triliun. Secara tahunan (yoy), pertumbuhan pembiayaan nonbank pada Mei 2017 tercatat sebesar 12,0%, lebih rendah dibandingkan periode yang sama tahun

sebelumnya akibat pengaruh base effect tahun

lalu yang sudah tinggi. Hingga Mei 2017, emiten

Yield SBN dan Net Jual/Beli Asing

Grafik 2.47 Sumber: Bloomberg -25 -15 -5 5 15 25 35 45 4 5 6 7 8 9 10 2013 2014 2015 2016 2017

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan MarMeiJul Sep NovJan MarMei Net Beli Jual Asing - Skala kanan

10YR

Rp T %

Perubahan Kepemilikan SBN Asing

Grafik 2.48

Total Asing Total SBN Pangsa Asing - Skala kanan

Sumber: Bloomberg, BI

2013 2014 2015 2016 2017

Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan Mar Mei Jul Sep Nov Jan MarMeiJul Sep NovJan MarMei

0 500 1.000 1.500 2.000 2.500 40 35 30 25 20 15 10 5 0 Rp T %

sektor keuangan masih mendominasi dengan menguasai porsi 67% dari total pembiayaan melalui pasar keuangan.

Obligasi korporasi masih mendominasi pembiayaan melalui pasar keuangan. Hingga Mei

2017, total dana yang dihimpun melalui penerbitan obligasi korporasi mencapai Rp46,7 triliun

atau tumbuh 35,3% (yoy). Namun, sebagian dana tersebut digunakan untuk kebutuhan refinancing

obligasi yang jatuh tempo sebesar Rp22,8 triliun. Dengan demikian, net penerbitan obligasi

korporasi hingga Mei 2017 adalah sebesar Rp24,0 triliun. Selain untuk refinancing, maraknya

penerbitan obligasi korporasi di sepanjang tahun 2017 juga didorong oleh faktor suku bunga. Rata-rata tertimbang suku bunga obligasi korporasi yang diterbitkan oleh emiten sektor keuangan, bank dan non sektor keuangan pada Mei 2017 adalah berturut-turut 8,93%, 8,12% dan 8,63%. Suku bunga tersebut lebih kecil dibandingkan rata-rata tertimbang suku bunga kredit Mei 2017 yang sebesar 11,83%.

Pembiayaan Nonbank

Tabel 2.3

Total Pembayaran Non Bank

Total o/w Emiten Sektor Keuangan

Saham

o/w Emiten Sektor Keuangan

Obligasi

o/w Emiten Sektor Keuangan

MTN dan Promissory Notes + NCD

o/w Emiten Sektor Keuangan

Sumber: OJK, diolah

Rp Triliun

2016 2017

Jan Feb Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Total Jan Feb Mar Apr Mei Total

6,0 12,3 5,9 3,5 36,3 45,9 3,6 14,9 31,9 11,9 44,2 11,7 228,1 4,3 14,9 24,1 6,3 25,4 74,9 5,7 11,9 5,0 2,4 22,3 20,0 3,1 9,5 11,8 9,5 14,7 5,6 121,6 3,6 11,9 15,9 4,1 15,0 50,5 0,3 0,1 0,4 0,5 19,4 21,6 0,6 0,4 13,1 2,1 18,9 2,8 80,3 0,0 1,5 8,6 0,3 3,7 14,1 0,3 0,0 0,0 0,4 6,2 3,5 0,6 0,0 1,7 0,0 2,1 0,0 14,9 0,0 0,7 1,6 0,0 3,1 5,4 5,4 8,1 4,4 0,7 16,1 18,4 2,1 10,5 13,4 7,4 19,0 3,5 108,8 3,2 10,1 12,1 4,5 16,9 46,7 5,4 8,1 4,4 0,2 16,1 10,8 2,0 7,3 10,1 7,2 9,2 0,8 81,4 3,2 8,4 11,2 3,8 7,9 34,4 0,3 4,1 1,2 2,4 0,9 5,9 0,8 4,0 5,5 2,4 6,4 5,4 39,0 1,1 3,3 3,4 1,5 4,8 14,1 0,0 3,9 0,7 1,9 0,0 5,7 0,5 2,2 0,0 2,4 3,3 4,8 25,3 0,4 2,8 3,1 0,3 4,1 10,7