BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Keagenan

Manajemen laba didasari oleh adanya teori keagenan yang menyatakan bahwa setiap individu cenderung untuk memaksimalkan utilitasnya. Manajemen memiliki keleluasaan untuk memilih kebijakan

akuntansi dari prinsip yang berlaku umum, maka wajar muncul pemikiran bahwa manajemen akan memilih metode akuntansi yang

dapat membantunya untuk meraih tujuan manajemen. Kebijakan akuntansi dalam manajemen laba dibagi menjadi dua kelompok. Kelompok pertama adalah pemilihan kebijakan akuntansi dan

kelompok kedua adalah penggunaan akrual diskresioner. Akrual diskresioner digunakan sebagai ukuran manajemen laba.

Konsep teori keagenan adalah hubungan atau kontrak antara prinsipal dan agen. Teori agensi memiliki asumsi bahwa masing-masing individu termotivasi oleh kepentingan diri sendiri, sehingga

menimbulkan konflik kepentingan antara prinsipal dan agen. Pemegang saham sebagai pihak prinsipal mengadakan kontrak untuk

selalu meningkat. Manajer sebagai agen termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya

antara lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi. Masalah keagenan muncul karena adanya

perilaku manajemen untuk memaksimumkan kesejahteraannya sendiri yang berlawanan dengan kepentingan prinsipal. Manajer memiliki dorongan untuk memilih dan menerapkan metode akuntansi yang

dapat memperlihatkan kinerjanya yang baik untuk mendapatkan bonus dari prinsipal.

Prinsipal tidak memiliki informasi yang cukup tentang kinerja agen. Agen mempunyai lebih banyak informasi mengenai kapasitas diri, lingkungan kerja, dan perusahaan secara keseluruhan. Hal ini

yang mengakibatkan adanya ketidakseimbangan informasi yang dimiliki oleh prinsipal dan agen. Ketidakseimbangan informasi inilah

yang disebut dengan asimetris informasi. Asimetris informasi dan konflik kepentingan yang terjadi antara prisipal dan agen mendorong agen untuk menyajikan informasi yang tidak sebenarnya kepada

2. Positive Accounting Theory (PAT)

Tiga hipotesis Positive Accounting Theory (PAT) yang

dijadikan dasar pemahaman tindakan manajemen laba yang dirumuskan oleh Watts & Zimmerman dalam Sulistyanto (2013) sebagai berikut:

a. Bonus Plan Hypothesis

Pada perusahaan yang memiliki rencana pemberian

bonus, manajer perusahaan akan lebih memilih metode akuntansi yang dapat menggeser laba dari masa depan ke masa

kini, sehingga dapat menaikkan laba saat ini. Ada bukti empiris yang menyatakan bahwa perjanjian (kontrak) bisnis manajer dengan pihak lain merupakan salah satu faktor yang

mempengaruhi tingkat manajemen laba yang dilakukan perusahaan. Ada variabel yang selama diuji berkaitan dengan

perjanjian bisnis itu, yaitu bonus atau kompensasi manajerial. Dalam bonus atau kompensasi manajerial, pemilik perusahaan berjanji bahwa manajer akan menerima sejumlah

bonus jika kinerja perusahaan mencapai jumlah tertentu. Janji bonus inilah yang merupakan alasan bagi manajer untuk

Seandainya pada tahun tertentu kinerja sesungguhnya berada di bawah syarat untuk memperoleh bonus, maka

manajer akan melakukan manajemen laba agar labanya dapat mencapai tingkat minimal untuk memperoleh bonus.

Sebaliknya, jika pada tahun itu kinerja yang diperoleh manajer jauh di atas jumlah yang disyaratkan untuk memperoleh bonus, manajer akan mengelola dan mengatur laba yang dilaporkan

menjadi tidak terlalu tinggi. Kelebihan laba sesungguhnya dengan laba yang dilaporkan akan disajikan pada tahun

berikutnya. Upaya ini membuat manajer cenderung akan selalu memperoleh bonus dari periode ke periode. Akibatnya, pemilik perusahaan terpaksa harus kehilangan sebagian dari

kesejahteraannya yang dibagikan kepada manajer sebagai bonus.

b. The Debt to Equity Hypothesis (Debt Convenant Hypothesis) Pada perusahaan yang mempunyai rasio debt to equity tinggi, manajer perusahaan cenderung menggunakan metode

akuntansi yang dapat meningkatkan pendapatan atau laba. Dalam konteks perjanjian hutang, manajer akan mengelola dan

dan mengatur jumlah laba yang merupakan indikator kemampuan perusahaan dalam menyelesaikan kewajiban

hutangnya. Manajer akan melakukan pengelolaan dan pengaturan jumlah laba untuk menunda bebannnya pada

periode bersangkutan dan akan diselesaikannya pada periode-periode mendatang.

Upaya seperti ini dilakukan agar perusahaan dapat

menggunakan dana itu untuk keperluan lainnya. Walau sebenarnya hanya masalah waktu pengakuan kewajiban, hal ini

telah mengakibatkan pihak yang ingin mengetahui kondisi perusahaan yang sesungguhnya akan memperoleh dan menggunakan informasi yang keliru. Akibatnya, pihak-pihak

ini membuat keputusan bisnis yang keliru. c. The Political Cost Hypothesis (Size Hypothesis)

Pada perusahaan besar yang memiliki biaya politik yang tinggi, manajer akan lebih memilih metode akuntansi yang menangguhkan laba yang dilaporkan dari periode

sekarang ke periode masa mendatang, sehingga dapat memperkecil laba yang dilaporkan. Sejauh ini ada beberapa

pajak yang akan ditarik dari perusahaan berdasarkan laba yang diperoleh perusahaan selama periode tertentu.

Besar kecilnya pajak yang ditarik oleh pemerintah sangat tergantung pada besar kecilnya laba yang dicapai

perusahaan. Perusahaan yang memperoleh laba lebih besar akan ditarik pajak yang lebih besar dan perusahaan yang memperoleh laba lebih kecil akan ditarik pajak yang lebih

kecil.

Pada kondisi ini membuat manajer mengelola dan

mengatur labanya dalam jumlah tertentu agar pajak yang harus dibayarkan menjadi tidak terlalu tinggi, karena manajer sebagai pengelola tentu tidak ingin kewajiban yang harus

diselesaikannya terlalu membebani. Hal ini sangat mudah dilakukan perusahaan, yaitu dengan menarik biaya periode

yang akan datang menjadi biaya periode berjalan dan sebaliknya mengakui periode berjalan menjadi pendapatan periode yang akan datang.

Upaya lain yang dilakukan perusahaan untuk menghemat pajak adalah dengan mempermainkan laba pada

pengakuan laba periode berjalan dan baru diakui pada saat peraturan yang baru itu diperlakukan secara efektif.

3. Definisi Manajemen Laba

Manajemen laba adalah tindakan manajer menaikkan atau

menurunkan laba yang dilaporkan dari unit yang menjadi tanggung jawabnya yang tidak mempunyai hubungan dengan kenaikan atau penurunan profitabilitas perusahaan dalam jangka panjang (Fischer

dan Rozenzwig, 1995). Manajemen laba terjadi ketika manajer menggunakan pertimbangan dalam laporan keuangan dan penyusunan

transaksi untuk mengubah laporan keuangan, sehingga dapat menyesatkan stakeholders tentang kinerja ekonomi perusahaan atau untuk mempengaruhi pengambilan keputusan terhadap stakeholders

(Healy dan Wallen, 1999).

Manajemen laba adalah suatu proses yang dilakukan dengan

sengaja dalam batasan General Addopted Accounting Principles (GAAP) untuk mengarah pada tingkatan laba yang dilaporkan perusahaan (Assih dan Gudono, 2000). Manajemen laba adalah

campur tangan dalam proses pelaporan keuangan eksternal yang bertujuan untuk menguntungkan pihak tertentu. Manajemen laba

mempercayai jumlah laba hasil rekayasa tersebut sebagai angka laba

tanpa rekayasa (Setiawati dan Na’im, 2000).

Manajemen laba merupakan upaya manajerial untuk mempermainkan semua komponen laporan keuangan dengan

memanfaatkan celah yang ada dalam standar akuntansi sesuai dengan keinginan manajer perusahaan. Tujuan dari manajemen laba adalah untuk menciptakan kesejahteraan pemilik atau pemegang saham

perusahaan yang dikelolanya (Sulistyanto, 2008). 4. Siklus Hidup Perusahaan

Siklus hidup perusahaan digambarkan sebagai S-shaped curve (normal), yang dimulai dengan usaha kecil, lalu terdaftar sebagai perusahaan besar pada puncak kurva, dan akhirnya mengalami

kebangkrutan atau diambilalih. Kurva ini dibagi dalam beberapa tingkat hidup, dimana tiap tingkat diperkirakan memiliki masalah

keuangan yang khas (Sawir, 2014).

Teori siklus hidup perusahaan merupakan perluasan dari siklus hidup produk dalam pemasaran (Rink dan Swan dalam Yan, 2006).

Model siklus hidup perusahaan dibagi menjadi tiga tahap, empat tahap, dan lima tahap. Model-model siklus hidup perusahaan tersebut

Perusahaan memiliki siklus hidup sama seperti dengan produk (Schori dan Garee, 1998). Pada saat perkenalan, perusahaan

digambarkan seperti anak kecil yang baru belajar berjalan. Perusahaan baru diperkenalkan sebagai bisnis yang kecil. Sebagian besar gagal

karena eksekutif tidak memahami kebutuhan pasar dan tidak mengetahui bagaimana cara memenuhi kebutuhan pasar. Sebaliknya, jika perusahaan tersebut sukses, maka penjualan mulai tumbuh.

Pada tahap tumbuh, perusahaan digambarkan seperti anak remaja yang belum dewasa. Pada tahap ini, perusahaan mulai

memenuhi kebutuhan pasar dan pertumbuhannya pesat. Pertumbuhan ini merupakan hasil dari pemenuhan kebutuhan pasar dan kepuasan pasar yang lebih baik daripada kompetisi dan semangat usaha dari

pendiri perusahaan tersebut agar dapat tumbuh dan lanjut pada tahap berikutnya.

Pada tahap dewasa, perusahaan digambarkan seperti orang dewasa. Perusahaan memasuki tahap dimana para manajernya mulai profesional, akan tetapi umur perusahaan tidak panjang lagi dan

mengarah pada tahap akhir dalam siklus hidup perusahaan. Ada beberapa perusahaan yang tetap berada pada tahap ini untuk jangka

Tahap terakhir dari siklus hidup perusahaan adalah penurunan. Pada tahap ini, perusahaan digambarkan sebagai orang yang lanjut

usia. Perusahaan akan mengalami penurunan terus menerus. Perusahaan akan menghentikan kegiatannya dan meninggalkan

bisnisnya. Pada tahap setelah dewasa, ada perusahaan yang tidak memasuki tahap kemunduran tetapi tetap berada pada posisi yang stabil (stagnan). Perusahaan tidak begitu mengalami peningkatan

penjualan dan penurunan laba yang cukup drastis. Tingkat pertumbuhan penjualan rendah, perusahaan tidak melakukan

pengeluaran modal besar-besaran, dan laba yang diperoleh perusahaan tidak lagi banyak ditahan untuk pengembangan perusahaan (Anthony dan Ramesh, 1992).

B. Penelitian Terdahulu

Ada beberapa penelitian yang menghubungkan manajemen laba dengan siklus hidup perusahaan seperti Hastuti (2006) meneliti siklus hidup perusahaan terhadap perilaku manajemen laba dengan hasil perusahan pada

tahap tumbuh, dewasa, dan stagnan melakukan manajemen laba. Namun, pada penelitian tersebut tidak dapat mengidentifikasi perbedaan yang signifikan

Hastuti dan Hutama (2010) meneliti perbedaan perilaku manajemen laba berdasarkan pada perbedaan siklus hidup perusahaan dan ukuran

perusahaan dengan hasil terdapat manajemen laba dalam perusahaan yang berada pada tahap tumbuh, dewasa, dan stagnan. Namun, pada penelitian

tersebut tidak ada perbedaan perilaku manajemen laba berdasarkan pada perbedaan siklus hidup perusahaan dan ukuran perusahaan.

Angraini (2013) meneliti pengaruh siklus hidup perusahaan dan

ukuran perusahaan terhadap manajemen laba dengan hasil siklus hidup perusahaan tidak berpengaruh signifikan terhadap manajemen laba dan ukuran

perusahaan memiliki pengaruh negatif terhadap manajemen laba.

Kusumawati dan Cahyati (2014) meneliti pengaruh siklus hidup dan ukuran perusahaan terhadap manajemen laba dengan hasil secara parsial

terdapat pengaruh positif dan signifikan siklus hidup perusahaan dengan dilakukannya praktik manajemen laba dan variabel ukuran perusahaan tidak

ada pengaruh signifikan terhadap manajemen laba.

Restuti dan Widyaningrung (2015) meneliti perbedaan manajamen laba berdasarkan pada tahapan siklus hidup perusahaan dengan hasil tidak

dapat membuktikan bahwa perilaku manajemen laba yang semakin rendah seiring dengan perubahan siklus hidup perusahaan dan terdapat perbedaan

C. Kerangka Pemikiran

Penelitian ini mengklasifikasikan siklus hidup perusahaan menjadi tiga

tahap, yaitu tumbuh, dewasa, dan stagnan. Tahap perkenalan tidak diteliti karena tidak dapat memenuhi kriteria perusahaan yang berada pada tahap

perkenalan, yaitu perusahaan yang mulai melakukan penjualan tidak lebih dari satu tahun sebelum go public.

Hal ini disebabkan karena Bursa Efek Indonesia (BEI) mensyaratkan

perusahaan sudah harus mendapatkan laba bersih dan laba operasi selama dua tahun fiskal terakhir agar saham perusahaan dapat dicatatkan di bursa.

Penelitian yang telah membuktikan hal tersebut adalah penelitian Atmini (2002) yang menyatakan bahwa sudah tidak dapat mengidentifikasi perusahaan pada tahap perkenalan.

Selain itu, pengklasifikasian ke dalam tahap penurunan tidak dilakukan karena perusahaan yang berada pada tahap penurunan biasanya

tidak tercatat lagi di bursa. Menurut Quinn dan Cameron (1983) dari beberapa literatur yang menulis mengenai siklus hidup perusahaan, tidak ada yang memperhatikan tahap penurunan. Hal ini dikarena pada saat perusahaan

berada pada tahap penurunan, perubahan terjadi secara metamorfosis dan tidak dapat diprediksi (Quinn dan Cameron, 1983).

dapat memilih kebijakan untuk menetapkan waktu dan jumlah dari pendapatan dan biaya yang terjadi pada perusahaan (Assih, Hastuti dan

Parawiyati, 2005). Setiap tahap siklus hidup perusahaan melakukan praktik manajemen laba (Hastuti, 2006).

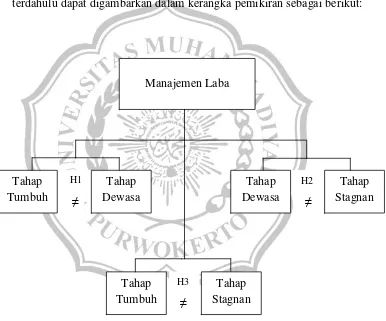

Berdasarkan variabel penelitian, kajian teoritis, dan hasil penelitian terdahulu dapat digambarkan dalam kerangka pemikiran sebagai berikut:

Gambar 1

Model Perbedaan Perilaku Manajemen Laba Berdasarkan pada Siklus Hidup Perusahaan

Manajemen Laba

H1

H3

H2 Tahap

Tumbuh

Tahap Dewasa

Tahap Dewasa

Tahap Stagnan

Tahap Tumbuh

Tahap Stagnan

≠ ≠

D. Hipotesis

Manajemen laba dapat dilakukan oleh manajemen pada saat perusahaan masih berada pada tahap tumbuh, bahkan dapat juga dilakukan

pada saat laba perusahaan jatuh mendekati poin nol (Hayn, 1995). Perusahaan pada tahap tumbuh melaporkan laba yang diperoleh meningkat untuk

mencapai ramalan laba para analis (Degeorge, et al., 1999). Perusahaan pada tahap perkenalan dan pertumbuhan menerapkan sistem pengendalian yang tidak ketat, tetapi jika perusahaan sudah mencapai pada tahap dewasa dan

penurunan, maka akan menerapkan sistem pengendalian yang lebih ketat dan diharapkan manajemen laba yang dilakukan pada perusahaan semakin rendah

(Shank dan Govindarajan, 1993).

Berdasarkan uraian tersebut, dirumuskan hipotesis sebagai berikut:

H1 : Manajemen laba pada siklus hidup perusahaan tahap tumbuh lebih

tinggi secara signifikan daripada manajemen laba pada siklus hidup perusahaan tahap dewasa.

Manajer lebih memilih menaikkan laba untuk menghindari pelaporan rugi dan laba yang menurun. Dengan demikian, dapat diduga perusahaan pada

tahap tumbuh, dewasa, dan stagnan melakukan manajemen laba (Peasnell et al., 2005). Perusahaan yang berada pada tahap stagnan melakukan manajemen laba lebih kecil dibanding pada tahap dewasa, perusahaan yang berada pada

manajemen tidak bebas melakukan manajemen laba (Shank dan Govindarajan, 1993). Perusahaan pada tahap stagnan adalah perusahaan yang

berada pada tahap setelah intial public offering sedangkan tahap offering merupakan tahap dewasa dari suatu perusahaan (Duggan, 2000). Pada saat

intial public offering, manajemen laba yang digambarkan pada discretionary

accrual menurun, dan lebih kecil dibandingkan pada saat offering (Teoh et al.,

1998). Manajemen laba perusahaan yang berada pada tahap stagnan lebih

rendah secara signifikan daripada perusahaan yang berada pada tahap dewasa (Hastuti, 2006).

Berdasarkan uraian tersebut, dirumuskan hipotesis sebagai berikut: H2 : Manajemen laba pada siklus hidup perusahaan tahap dewasa lebih

tinggi secara signifikan daripada manajemen laba pada siklus hidup

perusahaan tahap stagnan.

Perusahaan pada tahap tumbuh, dewasa, dan stagnan terlibat dalam

manajemen laba (Hastuti, 2006). Perusahaan yang berada pada tahap stagnan memiliki kondisi yang stabil, tingkat pertumbuhan penjualan rendah, dan perusahaan tidak melakukan pengeluaran modal sangat besar. Perusahaan

pada tahap perkenalan dan pertumbuhan menerapkan sistem pengendalian yang tidak ketat, tetapi jika perusahaan sudah mencapai pada tahap dewasa

Berdasarkan uraian tersebut, dirumuskan hipotesis sebagai berikut: H3 : Manajemen laba pada siklus hidup perusahaan tahap tumbuh lebih