1 BAB I PENDAHULUAN

1.1 Latar Belakang

P2P lending menjadi perbincangan yang hangat di dunia khususnya Indonesia dalam satu dekade terakhir. Pinjaman peer-to-peer memungkinkan individu untuk meminjam atau meminjamkan uang tanpa lembaga keuangan yang bertindak sebagai perantara, di mana platform internet berperan sebagai perantara informasi dengan mengintegrasikan berbagai informasi untuk menentukan kelayakan kredit peminjam (Li et al., 2018). Perkembangan P2P lending ini dipengaruhi oleh akses dan efisiensi dari lembaga keuangan formal

serta literasi keuangan masyarakat di negara tersebut (Oh & Rosenkranz, 2020).

Sebelum masuk di Indonesia, P2P lending telah tumbuh pesat di berbagai negara maju seperti Inggris, China, Amerika Serikat, dalam perannya memberikan pinjaman bagi UMKM. Zopa merupakan pionir pertama platform P2P lending di dunia yang berdiri pada tahun 2005 di Inggris (Loh, 2018).

Kemudian disusul oleh China dan Ameriks Serikat dengan platform P2P lending raksasanya seperti Prosper.com dan Lufax.

Di Asia Tenggara, Indonesia menjadi negara yang memiliki platform resmi P2P lending terbanyak disusul oleh Singapura sebanyak 101 platform P2P lending (SFA, 2021). Vietnam memiliki 18 platform P2P lending. Filiphina

memiliki 17 platform P2P lending (FPA, 2021), sedangkan Thailand memiliki 11 platform P2P lending resmi yang terdaftar di Thai Fintech Association (TFA, 2021). Negara tetangga yaitu Malaysia memiliki 5 platform P2P lending resmi

commit to user

Komchey (Soriano et al., 2019). Negara lain seperti Brunei, Laos, dan Myanmar belum memiliki platform P2P lending yang memiliki izin dari lembaga keuangan formal (Soriano et al., 2019).

Indonesia merupakan ekonomi terbesar di Asia Tenggara dengan penduduk lebih dari 260 juta orang. Indonesia memiliki populasi kawula muda, di mana penetrasi internet yang tinggi, serta pengguna ponsel yang berkembang pesat akan menghadirkan peluang financial technology khususnya P2P lending yang belum dimanfaatkan. Banyak masyarakat yang tidak memiliki rekening bank sehingga hal ini akan menjadi ladang bagi P2P lending untuk mengembangkan sayapnya (Loh, 2018). Hingga 10 Januari 2021, tercatat ada 149 penyelenggara fintech P2P lending yang terdaftar, 41 diantaranya telah berizin (OJK, 2020). Hal ini menunjukkan bahwa P2P lending berkembang dengan pesat di Indonesia. Jumlahnya telah meningkat dari tahun-tahun sebelumnya sehingga OJK menangani fenomena ini dengan cara memperjelas regulasi tentang adanya penyelenggaraan P2P lending. Agar tidak terjadi hal- hal yang merugikan pihak yang terkait, OJK sebagai lembaga yang mengawasi P2P lending merespon cepat dan memberikan perhatian khusus dalam bentuk POJK Nomor 77/POJK.01/2016 yang mengatur layanan pinjaman P2P untuk membantu UMKM dalam meningkatkan keuangan bisnis mereka (OJK, 2020).

Beberapa contoh P2P lending di Indonesia antara lain Investree, UangTeman, Akseleran, ammana, dan sebagainya (OJK, 2020). Ammana adalah salah satu platform P2P lending berbasis syariah. Investree merupakan satu-satunya platform yang memiliki dua basis, yaitu konvensional dan syariah.

commit to user

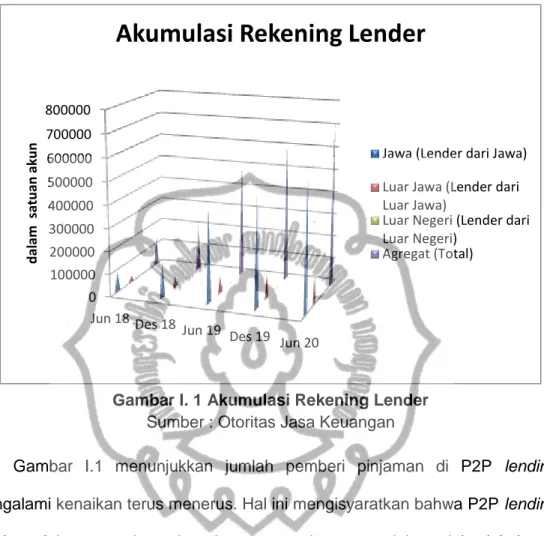

Gambar I.1 menunjukkan jumlah pemberi pinjaman di P2P lending mengalami kenaikan terus menerus. Hal ini mengisyaratkan bahwa P2P lending diterima oleh masyarakat sebagai tempat untuk memperoleh modal selain bank.

Pulau jawa juga menjadi pusat perputaran pinjaman P2P karena sebagian besar lender berasal dari Jawa.

Permasalahan yang paling dominan di pinjaman P2P adalah asimetris informasi antara peminjam dan pemberi pinjaman, di mana pemberi pinjaman tidak tahu peminjam mana yang layak untuk dipercayai (Lin et al., 2017).

Informasi kredit yang didapatkan pemberi pinjaman sangat terbatas dibandingkan dengan para peminjam. Asimestri informasi akhirnya membuat pemberi pinjaman memiliki risiko yang lebih besar dan cenderung mendistorsi keputusan penawaran pendanaan mereka (Yum et al., 2012).

0 100000 200000 300000 400000 500000 600000 700000 800000

Jun 18 Des 18 Jun 19 Des 19 Jun 20

dalam satuan akun

Akumulasi Rekening Lender

Jawa (Lender dari Jawa) Luar Jawa (Lender dari Luar Jawa)

Luar Negeri (Lender dari Luar Negeri)

Agregat (Total)

Gambar I. 1 Akumulasi Rekening Lender Sumber : Otoritas Jasa Keuangan

commit to user

90%

91%

92%

93%

94%

95%

96%

97%

98%

99%

100%

Jun 18 Des 18 Jun 19 Des 19 Jun 20 Des 20

TWP 90 TKB 90

informasi-informasi tersebut telah tersedia di platform P2P lending. Santoso et al. (2020) menemukan bahwa gender, tingkat pendidikan, periode pinjaman, jumlah pinjaman, status pernikahan, pendapatan, dan umur berpengaruh pada tingkat gagal bayar pinjaman online. Lin et al. (2017) juga menemukan bahwa pembayaran bulanan, ukuran perusahaan, sejarah pelanggaran, dan rasio hutang terhadap pendapatan juga berpengaruh terhadap tingkat gagal bayar pinjaman online.

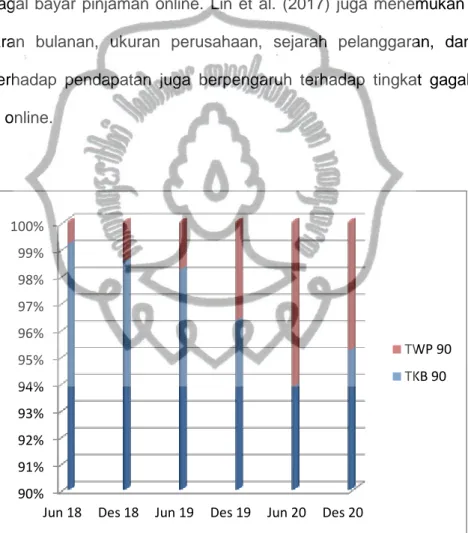

Gambar 2 menunjukkan tingkat keberhasilan rata-rata dari seluruh paltform yang ada di Indonesia. Tingkat Keberhasilan (TKB) mengalami penurunan yang disebabkan naiknya Tingkat Wanprestasi (TKW) atau gagal bayar dalam platform pinjaman P2P. Pada Juni 2020, TKB mengalami

Gambar I. 2 Tingkat Keberhasilan/Kualitas Pinjaman Sumber : Otoritas Jasa Keuangan

commit to user

penurunan yang sangat signifikan dikarenakan adanya pandemi COVID-19 yang melanda seluruh dunia, sehingga berdampak pada pendapatan para penerima pinjaman. Namun, pada Desember 2020 TKB meningkat dan membuktikan adanya pemulihan ekonomi di Indonesia secara perlahan.

Tingkat keberhasilan pembayaran pinjaman tergantung pada para investor atau pemberi pinjaman dalam memutuskan pendanaan. Peringkat kredit merupakan informasi yang disediakan oleh platform untuk para pemberi pinjaman di mana menunjukkan bagaimana rekam jejak peminjam dalam bentuk pemeringkatan. Hal ini tentu akan memberikan kemudahan bagi investor untuk mengambil keputusan. Tingkat keberhasilan pembayaran ini dapat dilihat dari peringkat kredit dari suatu pinjaman.

Selain peringkat kredit, tingkat bunga juga menjadi salah satu hal yang dapat menggambarkan tingkat keberhasilan pembayaran suatu pinjaman.

Tingkat bunga merupakan biaya yang disematkan kepada para penerima pinjaman atas dana yang telah diterima mereka. Teori dasarnya, di mana semakin besar tingkat bunga maka semakin besar pula risiko gagal bayar yang diterima (Serrano-Cinca et al., 2015). Sebaliknya, jika semakin rendah tingkat bunga maka semakin kecil risiko yang ada. Namun, para investor menginginkan tingkat bunga yang tinggi sebagai hasil pendanaan mereka. Suku bunga menjadi manfaat investasi dan peringkat kredit yang menjadi pengendali risiko pinjaman (Cai et al., 2016).

Suku bunga dan peringkat kredit telah mewakili probabilitas default pinjaman yang diprediksi oleh platform pinjaman P2P (Möllenkamp, 2017).

Peringkat kredit dan tingkat bunga menjadi faktor penting dalam melihat kinerja

commit to user

tinggi yang dibebankan pada peminjam berisiko tinggi tidak cukup signifikan untuk membenarkan kemungkinan gagal bayar yang lebih tinggi (Emekter et al., 2015).

Pemberi pinjaman sebagai investor akan mengambil keputusan pendanaan apabila karakteristik pinjaman memenuhi kriteria mereka.

Pendanaan yang dilakukan kepada orang asing dengan informasi yang terbatas akan menjadikan investor berhati-hati dalam menganalisis faktor-faktor tertentu (Jin et al., 2017). Serrano-Cinca et al. (2015) menyatakan ada keterkaitan antara peringkat kredit, tingkat bunga, dan probabilitas default, di mana tingkat bunga yang diberikan pada sebuah pinjaman tergantung pada peringkat kredit, semakin tinggi tingkat bunga, maka semakin tinggi probabilitas defaultnya.

Penelitian sebelumnya memiliki hasil yang berbeda tentang hubungan antara peringkat kredit, tingkat bunga, dan default pinjaman. Selain itu, belum ada penelitian default pinjaman yang berfokus pada hubungan ketiga hal tersebut pada pinjaman bisnis, maka penulis ingin meneliti bagaimana peringkat kredit dan tingkat bunga mempengaruhi kinerja pembayaran kredit. Platform pinjaman P2P yang diteliti adalah Akseleran tepatnya pada periode Juli sampai November 2020. Penelitian ini berjudul “PERINGKAT KREDIT, TINGKAT BUNGA, DAN TIDAK LANCARNYA PEMBAYARAN ANGSURAN DI PLATFORM PINJAMAN ONLINE AKSELERAN”.

commit to user

1.2 Rumusan Masalah

Penelitian ini menguji determinan tingkat default dan tingkat bunga pinjaman bisnis pada peer-to-peer lending. Secara detail rumusan masalahnya adalah sebagai berikut.

1.1.1 Apakah peringkat kredit berpengaruh terhadap tidak lancarnya pembayaran angsuran?

1.1.2 Apakah tingkat bunga berpengaruh terhadap tidak lancarnya pembayaran angsuran?

1.3 Tujuan Penelitian

Tujuan penelitian ini yaitu untuk mengetahui pengaruh peringkat kredit dan tingkat bunga terhadap tidak lancarnya pembayaran angsuran di platform pinjaman online Akseleran.

1.4 Manfaat Penelitian

1.4.1 Manfaat Teoritis

Hasil dari penelitian ini diharapkan bisa mendatangkan manfaat sehingga bisa menjadi bahan referensi penelitian serta menambah konsep maupun teori yang terkait dengan peringkat kredit dan juga tingkat bunga pada tidak lancarnya pembayaran angsuran pinjaman bisnis yang terjadi pada platform peer-to-peer lending Akseleran.

1.4.2 Manfaat Praktis

Hasil dari penelitian ini diharapkan bisa berguna untuk setiap orang sebagai calon pemberi pinjaman P2P lending sehingga dapat mengambil keputusan investasi dengan tepat dan meminimalisir risiko.