MODUL 1:

MORTGAGE CONSULTANT

MORTGAGE

CONSULTANT

SIAPAKAH “MORTGAGE CONSULTANT”?

1. INDIVIDU YANG BERTANGGUNGJAWAB MENGURUSKAN PINJAMAN PERUMAHAN /

HARTANAH (BANK LOAN) & PINJAMAN SEMULA PERUMAHAN / HARTANAH (REFINANCE) 2. MEMBERI PERKHIDMATAN (SERVICE) KEPADA PELANGGAN DAN AGEN HARTANAH

BERKAITAN PEMBIAYAAN HARTANAH DAN PEMBIYAAN SEMULA HARTANAH.

3. KEBIASAANYA PERKHIDMATAN INI MERANGKUMI PIHAK-PIHAK BANK, PEGUAM DAN PENILAI HARTANAH (VALUER)

APAKAH INSENTIF YANG “MORTGAGE CONSULTANT”

AKAN PEROLEHI?

KOMISEN

A) KOMISEN MELALUI YURAN KONSULTANSI (CONSULTATION FEES) B) INTODUCER FEES (LAWYER FEES)

1. PEMBIAYAAN HARTANAH (SUBSALE) - FINANCE

2. PEMBIAYAAN SEMULA HARTANAH (REFINANCE).

PEMBIAYAAN HARTANAH (FINANCE)

A)INTRODUCER FEES (lawyer fees) 30%

B)INSURANCE (MLTA & MLTT)

100%

PEMBIAYAAN SEMULA HARTANAH (REFINANCE)

MORTGAGE CONSULTANT

1.

COMMISSION CONSULTANT FEES

Examples: a) 0.65% x RM200K = RM1300 b) 0.65% x RM100K= RM650 c) 0.65% x RM500K = RM3250 d) 0.65% x RM1Mil = RM6500

0.65%

1 Million

Min Sales / Month

Examples:

RM100K x 10 cases

= RM650 x 10 = RM6500 Examples:RM200K x 5 cases

= RM1300 x 5 = RM6500 Examples:RM500K x 2 cases

= RM3250 x 2 = RM6500 Examples:RM1.0Mil x 1 case

= RM6500 x 1 = RM6500RM 6500

Min Income / Month

PEMBIAYAAN SEMULA HARTANAH (REFINANCE)

2 INTRODUCER FEES (LOAN AGREEMENT)

EXAMPLES: RM 200,000 RM 600

= RM 600 X 5

= RM 3000

RM 3000

Min Income / Month

PEMBIAYAAN SEMULA HARTANAH (REFINANCE)

3 INSURANCE COMMISION (MLTA / MLTT)

20%

10%

15%

MORTGAGE CONSULTANT

RM 3000

Min Income / Month

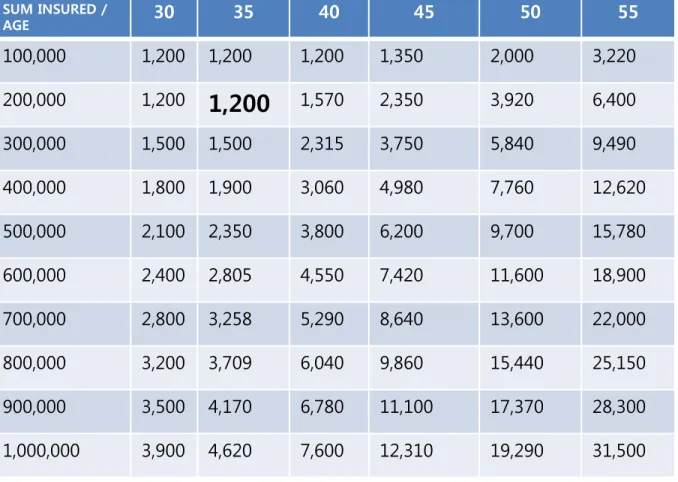

INCOME PROJECTION SUM INSURED / AGE 30 35 40 45 50 55 100,000 1,200 1,200 1,200 1,350 2,000 3,220 200,000 1,200 1,200 1,570 2,350 3,920 6,400 300,000 1,500 1,500 2,315 3,750 5,840 9,490 400,000 1,800 1,900 3,060 4,980 7,760 12,620 500,000 2,100 2,350 3,800 6,200 9,700 15,780 600,000 2,400 2,805 4,550 7,420 11,600 18,900 700,000 2,800 3,258 5,290 8,640 13,600 22,000 800,000 3,200 3,709 6,040 9,860 15,440 25,150 900,000 3,500 4,170 6,780 11,100 17,370 28,300 1,000,000 3,900 4,620 7,600 12,310 19,290 31,500

Examples:

RM 1200 x 20%

=RM 240 X 5

=RM 1200

RM 200,000

AGE 35 TAHUN

RM 1200

Min Income / Month

RM 3000

Min Income / Month

INCOME PROJECTION

YEAR YEAR 1 YEAR 2 YEAR 3 YEAR 4 YEAR 5 YEAR 6

COMMISSION 20% 20% 10% 15% 15% 15%

1,200

(New Bis) (Renewal) 1,200 (Renewal) 600 (Renewal) 900 (Renewal) 900 (Renewal) 900

X12 1,200

(New Bis) (Renewal) 1,200 (Renewal) 600 (Renewal) 900 (Renewal) 900 2,400 1,200

(New Bis) (Renewal) 1,200 (Renewal) 600 (Renewal) 900

X12 3,000 1,200

(New Bis) (Renewal) 1,200 (Renewal) 600

X12 3.900 1,200

(New Bis) (Renewal) 1,200

X12 4,800 1,200

(New Bis)

X12 5,700

X12

TOTAL 14,400 28,800 36,000 46,800 57,600 68,400

RM 252,000

RM 3500 Commision fees

RM 1,700 Introducer fees (Loan Agreement)

RM 1,200 Insurance commission

RM 6400

TOTAL INCOME

ESTIMATED INCOME:

KENAPA INGIN MENJADI “MORTGAGE CONSULTANT”)

1 PERMINTAAN YANG TINGGI

A) SUB SALE (JUALAN RUMAH SIAP) – PROPERTY AGENT & TUAN RUMAH - FINANCE

B) PEMBIAYAAN SEMULA HARTANAH (REFINANCE) C) PEMAJU PERUMAHAN (FINANCE)

DI MANAKAH PASARAN “MORTGAGE CONSULTANT”

A) LEMBAH KLANG

B) SELANGOR / KUALA LUMPUR

C) NEGERI SEMBILAN (SEREMBAN, NILAI)

BAGAIMANAKAH UNTUK MEMASARKAN PERKHIDMATAN “MORTGAGE CONSULTANT”

1. TEKNIK DAN TAKTIK PEMASARAN

• PEMASARAN MELALUI PANGGILAN TELEFON • PEMASARAN MELALUI INTERNET

• PEMASARAN MELALUI PENGIKLANAN

1. TEKNIK DAN TAKTIK PEMASARAN

Pemasaran melalui panggilan telefon / SMS / Whatsapp

• Property Agent / Estate Agent • Owner / Tuan Rumah

Pemasaran melalui panggilan telefon

1. Property Agent /Estate Agent

Pemasaran melalui panggilan telefon

2. Owner / Tuan Rumah

Pemasaran melalui panggilan telefon

3.

Pelanggan yang ingin membuat pinjaman hartanah (finance) dan Pinjaman Semula Hartanah (Refinance)Pemasaran melalui SMS / Whatsapp

Pemasaran melalui SMS / Whatsapp

Pemasaran melalui SMS / Whatsapp

1. Teknik dan Taktik Pemasaran

Pemasaran melalui Internet

https://www.facebook.com/

http://majalah.com

http://www.propwall.my

http://www.mudah.my

Contoh Skrip:

“Kami di WEALTHLAND MANAGEMENT menyediakan

Perkhidmatan Menilai Semula Rumah / Hartanah (Valuer), Peguam Hartanah (lawyer) & 10 Panel Bank (Banker) dengan kadar Interest/ BLR 4%++..dengan kadar Interest / BLR yang kurang dari 5% anda boleh mengurangkan bayaran bulanan, memendekkan tempoh bayaran dan boleh menerima wang tunai… jika anda ingin REFINANCE RUMAH boleh dapatkan maklumat lanjut di FB WEALTHLAND MANAGEMENT atau terus berhubung dengan “

Contoh Skrip:

“Salam dan good day,saya dari Wealthland Management di mana kami pakar dalam bidang jual beli rumah dan fokus pada refinance housing..Kami ada lebih 10 panel banker yang dapat membantu memudahkan urusan anda . Dengan refinance semula anda akan mendapat wang tunai, merendahkan ansuran bulanan atau mengekalkan ansuran

bulanan…Kami menyediakan perkhidmatan Valuer, peguam dan panel banker..Sebarang pertanyaan boleh Whatsapp atau hubu ngi terus saya di talian

Contoh Skrip:

Property Refinance

Pembiayaan Semula HARTANAH

Kenapa PERLU Membuat Pembiayaan Semula HARTANAH.. Mengurangkan Ansuran Bulanan

Mengekalkan Ansuran Bulanan

Pembiayaan Semula dan Tunai Segera untuk • Pendidikan

• Pengubahsuaian Rumah • Perubatan

• PELABURAN

Teknik dan Taktik Pemasaran

Pemasaran Melalui Pengiklanan

A) Flyers /Brochures B) Banner / “BUNTING”

Teknik dan Taktik Pemasaran “Potential Client” -SOP Dokumen untuk Refinance

1. I/C

2. Payslip 3 bulan

3. Penyata bank 3 bulan (Akaun Gaji) 4. Penyata EPF (jika ada)

5. Penyata EA (jika ada) 6. Perjanjian Jual Beli 7. Geran

8. Surata Tawaran Pinjaman Bank Terdahulu 9. Penyata Pinjaman Rumah dari Bank Terkini

PENGURUSAN PINJAMAN

MODUL 3 – PINJAMAN HARTANAH (FINANCE) & PINJAMAN SEMULA HARTANAH (REFINANCE)

PINJAMAN HARTANAH

Membeli rumah merupakan satu pelaburan

yang paling berharga. Oleh itu, pertimbangan

dan perancangan kewangan yang rapi dan

teliti perlu dilakukan sebelum mengambil

PINJAMAN HARTANAH

Tempoh Pinjaman

Lazimnya tempoh pinjaman ditetapkan sehingga

35 tahun atau sehingga peminjam mencapai umur

65 tahun, mengikut mana yang dahulu

PINJAMAN HARTANAH

Base Lending Rate (BLR)- Kadar Pinjaman Asas

BLR adalah kadar faedah minimum yang dikira oleh institusi perbankan berdasarkan formula yang mengambil kira kos institusi „dana‟ dan kos pentadbiran yang lain.Ini ditakrifkan oleh bank pusat negara-negara ( Bank Negara Malaysia).

Last Reported BLR : 6.60% (Effective Since 11 May 2011)

PINJAMAN SEMULA HARTANAH

(REFINANCE)

PINJAMAN SEMULA HARTANAH

Mengapa Anda Perlu Membiayai Semula Hartanah

> Mengeluarkan wang tunai untuk kegunaan peribadi.

RUMAH DI PUNCAK ALAM TAHUN 2003

RM 99,000 TAHUN 2013 RM 160,000

PINJAMAN SEMULA HARTANAH

Mengapa Anda Perlu Membiayai Semula Hartanah

> Penggabungan hutang (Contoh Kad Kredit, Pinjaman Peribadi, Kemu dahan Overdraft,Pinjaman Kereta). Pinjaman perumahan / hartanah me mpunyai kadar faedah yang termurah berbanding lain-lain jenis pinjam an dan kemudahan kredit.

Kad Kredit Personal Loan Housing Loan 8.8% 14.68% 4.8%

PINJAMAN SEMULA HARTANAH

Mengapa Anda Perlu Membiayai Semula Hartanah

Perubahan corak ansuran pembayaran balik untuk memenuhi matla mat / keupayaan anda.

2003

Package of BLR-1,8% for 30 years. (BLR = 6.6%) Means 6.6% - 1.8% = 4.8%

If you borrow RM 300,000

You will be paying about RM 1,574 per month

2013

Package of BLR-1,8% for 30 years. (BLR = 6.6%) Means 6.6% - 1.8% = 4.8%

If you borrow RM 170,000

You will be paying about RM 902 per month RM1,574 – RM902 = RM672

PINJAMAN SEMULA HARTANAH

CAS PERKHIDMATAN

1% dari jumlah loan approve @ RM2000 (yang mana lebih tinggi)

1% = lebih daripada RM200K

RM2000 = Loan kurang dari RM200K

Value rumah = RM 620,000 Pinjaman (90%) = RM 558,000 Cas Perkhidmatan 1% = RM 5580

PENGURUSAN PINJAMAN

MODUL 4 : PENGIRAAN “DSR” DAN PENGGUNAAN “FINANCIAL CALCULATOR”

PENGIRAAN DSR

Debt Service Ratio (DSR) Nisbah Bayaran Hutang

Hutang yang tertakluk pada senarai di CCRIS (Central Credit Ref erence Information System) (Personal loan, kad kredit, Pinjaman perumahan dan lain-lain)

PENGIRAAN DSR

Debt Service Ratio (DSR)

(Refinance)

Gaji Bersih = RM4000

Kad kredit = RM 450+ Kereta = RM 600+ Personal loan = RM 300+

House Loan = RM550 (Rumah harga 100k) RM800 (Rumah harga 150k) = [RM1000] [RM2150] 2150 x 100% = 53.75% 4000 Kelayakan: Gaji RM 3000 = 60% Gaji RM 3000 – 7000 = 75% Gaji RM 7000 ke atas = 85%

PENGIRAAN DSR

Debt Service Ratio (DSR)

(Refinance)

Gaji Bersih = RM4000

Kad kredit = RM 450+ Kereta = RM 600+

Personal loan = RM 300 = RM1350

4000 x 0.75 = 3000 (Pembayaran Maksimum Bulanan)

(Pembayaran Maksimum – Jumlah Hutang Semasa) = Baki Pinjaman 3000 – 1350 = RM 1650 RM 300,000 + 4.9% (30 tahun)= RM1593 (Monthly) 4000 Kelayakan: Gaji RM 3000 = 60% Gaji RM 3000 – 7000 = 75% Gaji RM 7000 ke atas = 85%

RM 1154

RM 1887

RM 1712

FORMULA

[3 bulan overtime /3]*80% (Basic)*Total [EPF SOCSO]

1154 + 1187 + 1712= 4753/3 = 1584 1584 X 80% =1267 + 900

FINANCIAL CALCULATOR

1. Laman web Google

2. Taip “Financial Calculator” dan tekan search

3. Click pada “Calculator by Bankrate.com”

PENGURUSAN PINJAMAN

DOKUMEN

WEALTHLAND MANAGEMENT

• Offer letter to purchase • Lawyer Application Letter • LO Appointment

• Authorize deduction Consultation Fees • Authorize Deduction Insurance Takaful • Appointment letter for RHB

• CIMB Application Form • RHB Application Form

Consultant Tak Lengkap Ditolak (Reject) Wealthland Management Wealthland Management Semak Dokumen Lengkap Bank Approved Insuran Valuer Lawyer Valuation Report SNP & Loan Agreement Disbursement Quotation COMMISSIONS REFINANCE SEND DOCUMENT

Consultant Tak Lengkap Ditolak (Reject) Wealthland Management Wealthland Management Semak Dokumen Lengkap Bank Approved Insuran Valuer Lawyer Valuation Report SNP & Loan Agreement Disbursement Quotation COMMISSIONS SUB-SALE Property Agent SEND DOCUMENT

CHECK MARKET VALUE

SMS kepada 01x- xxxxxxx “ALAMAT PENUH, KELUASAN TANAH, RUMAH,JENIS RUMAH, RENOVATION DETAILS,ASKING/HARGA BELI DULU‟ -NAMA AGENT”

THE ART OF SELLING

INSURANS HARTANAH

Insurans Hartanah atau Insurans Empunya Rumah / Isi Rumah

merupakan salah satu polisi insurans terpenting yang anda sep

atutnya miliki. Rumah anda merupakan salah satu pelaburan ter

besar anda jadi sudah tentulah melindungi rumah anda adalah

aspek yang amat penting.

INSURANS HARTANAH

MRTA (Mortgage Reduced Term Assurance)

MLTA (Mortgage Level Term Assurance)

APAKAH ITU MRTA (MORTGAGE REDUCED TERM ASSURANCE)

•

MRTA atau Mortgage Reduced Term Assurance adalah sejenis

perlindungan insurans untuk pinjaman perumahan.

•

Tujuannya adalah untuk perlindungan kewangan terhadap baki

pinjaman perumahan yang belum dibayar sekiranya berlaku kematian

atau Total Permanent Disable (TPD) kepada peminjam.

APAKAH 9 KEBAIKAN MRTA

(MORTGAGE REDUCED TERM ASSURANCE)

MRTA akan membayar baki pinjaman yang tertunggak

1.

Bayaran sekali gus (Lump Sum).

2.

Biasanya dimasukkan di dalam pinjaman bagi membolehka

n bayaran secara bulanan. Faedah dikenakan oleh bank jadi

caruman yang dibayar adalah lebih tinggi dari sepatutnya.

APAKAH 9 KEBAIKAN MRTA

(MORTGAGE REDUCED TERM ASSURANCE)

MRTA akan membayar baki pinjaman yang tertunggak

4.

Jumlah perlindungan akan berkurangan mengikut pinjaman

5.

Lebih murah

6.

Tiada nilai tunai

APAKAH 9 KEBAIKAN MRTA

(MORTGAGE REDUCED TERM ASSURANCE)

MRTA akan membayar baki pinjaman yang tertunggak

8.

MRTA cumadapat digunakan untuk bagi satu rumah sahaja.

Selepas beberapa tahun rumah dijual dan rumah baru dibel

i, MRTA baru terpaksa dibuat.

CONTOH PENGIRAAN MRTA

(MORTGAGE REDUCED TERM ASSURANCE)

Nilai Pinjaman = RM 500.000.00 Umur Peminjam = 30 tahun Tempoh Pinjaman = 30 tahun Jumlah MRTA = RM 16,518.00 Nilai BLR rate pada tahu itu = 6.6% Bank „offer‟ interest rate = BLR – 2.0%

Nilai Interest Rate untuk pinjaman itu = 4.6% Pengiraan bagi Interest MRTA untuk 1 tahun :

RM 16,518.00 x 4.6% = RM 770.86

Oleh kerana tempoh pinjaman adlaah 30 tahun, jadi Nilai Interest yang perlu dibayar; RM 770.86 x 30 = RM 22,794.84

CONTOH SITUASI MRTA

(MORTGAGE REDUCED TERM ASSURANCE)

Nilai Pinjaman = RM 500.000.00 Umur Peminjam = 30 tahun Tempoh Pinjaman = 30 tahun Bayaran bulanan = RM 2,000.00

Peminjam meninggal pada tahun ke 3 RM 2,000.00 x 36 bulan

RM 72,000.00

RM 500,000.00 – RM 72,000.00

RM 428,000.00 (baki hutang akan dilupuskan) Waris hanya dapat Rumah sahaja

CONTOH MRTA

APAKAH ITU MLTA

(MORTGAGE LEVEL TERM ASSURANCE)

•

MLTA adalah sejenis PERLINDUNGAN INSURANS polisi

nyawa tradisional.

•

Ianya melindungi peminjam terhadap kematian atau Total

Permanent Disable (TPD) dan (perbezaan utama) pilihan

untuk 36 jenis penyakit kritikal.

CIRI-CIRI UTAMA MLTA

(MORTGAGE LEVEL TERM ASSURANCE)

•

Jumlah perlindungan tidak menurun mengikut masa.

•

Peminjam boleh memilih untuk mempunyai ciri-ciri simpanan, di

mana sebahagian daripada premium yang dibayar dikumpul

sebagai nilai serahan tunai

CONTOH PENGIRAAN MLTA

(MORTGAGE LEVEL TERM ASSURANCE)

Nilai Pinjaman = RM 500.000.00 Umur Peminjam = 30 tahun

Tempoh Pinjaman = 30 tahun Jumlah MLTA 1 TAHUN = RM 1,900.00

RM 1,900.00 / 12 RM 158.40 / MONTH

Pengiraan INSURANS MLTA untuk 30 tahun : RM 1,900 x 30 TAHUN = RM 57,000

Mortgage Life Term Takaful

Jika tiada berlaku kematian Peminjam akan dapat rumah dan simpanan pencarum bertambah.

PERBEZAAN MRTA DAN MLTA

MRTA MLTA

TUJUAN PERLINDUNGAN PERLINDUNGAN SIMPANAN DAN NILAI TUNA I

PERLINDUNGAN NILAI PERLINDUNGAN BERDASARKAN BAKI

PINJAMAN NILAI PERLINDUNGAN ADALAH SAMA SEPANJANG TEMPOH PINJAMAN PINDAHAN TIDAK BOLEH DIPINDAHKAN KEPADA PEMBE

LIAN RUMAH BARU ATAU PEMBIAYAAN SEM ULA (REFINANCING) DAN NILAI PREMIUM A KAN MENINGKAT SEIRING UMUR

BOLEH DIPINDAHKAN KEPADA PEMBELIAN R UMAH BARU ATAU PADA PEMBIAYAAN SEMU LA (REFINANCING)

NILAI TUNAI NILAI TUNAI MENURUN SEIRING TEMPOH PI NJAMAN DAN TIDAK PEROLEHI APA-APA SE LEPAS TEMPOH PINJAMAN BERAKHIR

NILAI TUNAI YANG TETAP (DIJAMIN) SEPANJA NG TEMPOH PINJAMAN DAN PEMINJAM AKA N PEROLEHI JUMLAH PEMBAYARAN DIMASA HADAPAN

PERBEZAAN MRTA DAN MLTA

MRTA MLTA

PEMBAYARAN PEMBAYARAN ADALAH SECARA SEKALIGUS ATAU BIASA DIMASUKKAN SEKALI DALAM P EMBIAYAAN PINJAMAN

PEMBAYARAN BOLEH DILAKUKAN SECARA BU LANAN, SUKU, SETENGAH DAN SETAHUN PREMIUM RENDAH TINGGI

CONTOH JIKA TIADA

KEMATIAN ATAU TPD TIDAK PEROLEHI APA-APA SELEPAS TEMPOH PINJAMAN BERAKHIR PEROLEHI NILAI TUNAI LEBIHAN SELEPAS TEMPOH PINJAMAN BERAKHIR

CONTOH JIKA ADA K

EMATIAN ATAU TPD SYARIKAT INSURANS AKAN MEMBAYAR BAKI PINJAMAN SEBANYAK RM 186K KEPADA B ANK DAN PENERIMA HANYA MENERIMA RU MAH YANG HABIS DIBAYAR

SYARIKAT INSURANS AKAN MEMBAYAR BAKI PINJAMAN SEBANYAK RM 186K KEPADA BAN K DAN PENERIMA HANYA MENERIMA RM 50, 000 TUNAI DAN RUMAH YANG HABIS DIBAY AR

MLTA TABLE

INVESTMENT LINK PRODUCT TAKAFUL

Annual Contribution Age 30 35 40 45 50 55 100,000 960 960 1,200 1,900 2,950 4,000 200,000 1,920 1,920 2,400 3,800 5,900 8,000 300,000 2,880 2,880 3,600 5,700 8,850 12,000 400,000 3,840 3,840 4,800 7,600 11,800 16,000 500,000 4,800 4,800 6,000 9,500 14,750 20,000 600,000 5,760 5,760 7,200 11,400 17,700 24,000 700,000 6,720 6,720 8,400 13,300 20,650 28,000 800,000 7,680 7,680 9,600 15,200 23,600 32,000 900,000 8,640 8,640 10,800 17,100 26,550 36,000 1,000,000 9,600 9,600 12,000 19,000 29,500 40,000

MLTA TABLE

INVESTMENT LINK PRODUCT TAKAFUL

Annual Contribution Age 30 35 40 45 50 55 100,000 960 960 1,200 1,900 2,950 4,000 200,000 1,920 1,920 2,400 3,800 5,900 8,000 300,000 2,880 2,880 3,600 5,700 8,850 12,000 400,000 3,840 3,840 4,800 7,600 11,800 16,000 500,000 4,800 4,800 6,000 9,500 14,750 20,000 600,000 5,760 5,760 7,200 11,400 17,700 24,000 700,000 6,720 6,720 8,400 13,300 20,650 28,000 800,000 7,680 7,680 9,600 15,200 23,600 32,000 900,000 8,640 8,640 10,800 17,100 26,550 36,000 1,000,000 9,600 9,600 12,000 19,000 29,500 40,000

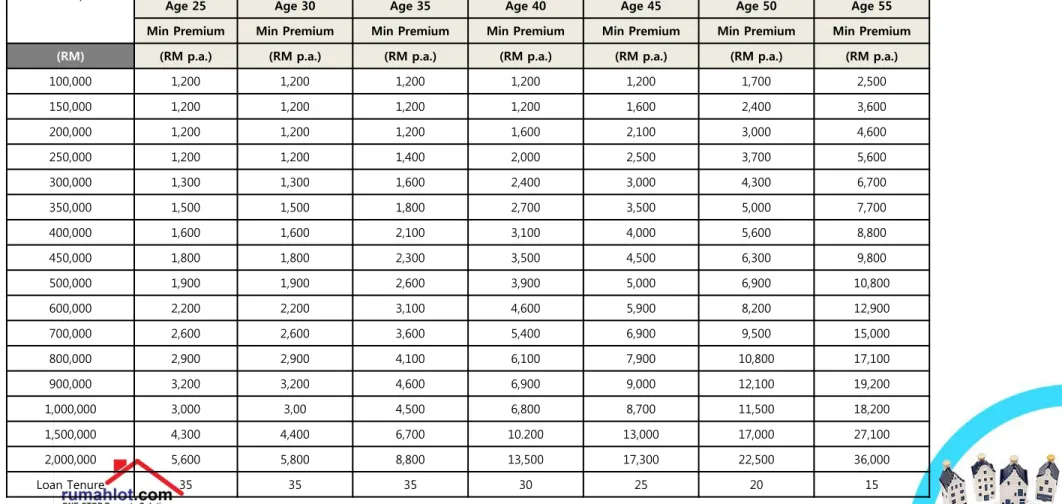

TABLE MLTA – INVESTMENT LINK PRODUCT MANULIFE INSURANCE

Protection (Death /

TPD) Male

Age 25 Age 30 Age 35 Age 40 Age 45 Age 50 Age 55

Min Premium Min Premium Min Premium Min Premium Min Premium Min Premium Min Premium

(RM) (RM p.a.) (RM p.a.) (RM p.a.) (RM p.a.) (RM p.a.) (RM p.a.) (RM p.a.)

100,000 1,200 1,200 1,200 1,200 1,200 1,700 2,500 150,000 1,200 1,200 1,200 1,200 1,600 2,400 3,600 200,000 1,200 1,200 1,200 1,600 2,100 3,000 4,600 250,000 1,200 1,200 1,400 2,000 2,500 3,700 5,600 300,000 1,300 1,300 1,600 2,400 3,000 4,300 6,700 350,000 1,500 1,500 1,800 2,700 3,500 5,000 7,700 400,000 1,600 1,600 2,100 3,100 4,000 5,600 8,800 450,000 1,800 1,800 2,300 3,500 4,500 6,300 9,800 500,000 1,900 1,900 2,600 3,900 5,000 6,900 10,800 600,000 2,200 2,200 3,100 4,600 5,900 8,200 12,900 700,000 2,600 2,600 3,600 5,400 6,900 9,500 15,000 800,000 2,900 2,900 4,100 6,100 7,900 10,800 17,100 900,000 3,200 3,200 4,600 6,900 9,000 12,100 19,200 1,000,000 3,000 3,00 4,500 6,800 8,700 11,500 18,200 1,500,000 4,300 4,400 6,700 10.200 13,000 17,000 27,100 2,000,000 5,600 5,800 8,800 13,500 17,300 22,500 36,000 Loan Tenure 35 35 35 30 25 20 15