REVIEW

PREDIKSI PENYEBARAN INFORMASI DENGAN

HAWKES

POINT PROCESS

Neny Sulistianingsih

1), Edi Winarko

2), Moh. Edi Wibowo

3)1)

Teknik Informatika, STMIK Bumigora Mataram Jl Ismail Marzuki, Karang Tapen, Mataram

2),3)

Departemen Ilmu Komputer dan Elektronika, FMIPA, Universitas Gadjah Mada Jl Ring road Utara, Condongcatur, Sleman, Yogyakarta 55281

Email : [email protected]), [email protected]), [email protected])

Abstrak

Hawkes Point Processes digunakan untuk memprediksikan kejadian di masa depan banyak memiliki keunggulan dibandingkan dengan pendekatan lainnya seperti pendekatan bayesian, Poisson Process dan Kernel Based. Kemudahan dalam pengembangan formula dasar Hawkes Point Processes menyebabkan banyak penelitian menggunakan dan mengembangkan pendekatan Hawkes Point Processes untuk mempelajari fenomena-fenomena yang terjadi di dunia nyata.

Selain itu, banyak model yang diturunkan dari Hawkes Point Processes memungkinkan banyak pengembangan pada topik ini. Seperti pada Hawkes Point Processes satu dimensi yang terdiri dari self- dan mutually exciting point process. Penelitian-penelitian yang menggunakan self-exciting point process sebagai model dasar yang digunakan, mempertimbangkan bahwa kejadian-kejadian yang terjadi di masa lalu berpengaruh terhadap kejadian di masa depan. Sedangkan peneliti yang melihat keterkaitan (tarik menarik) antara kejadian di masa lalu yang akan mempengaruhi hasil prediksi kejadian di masa depan dapat menggunakan model mutually exciting point process. Tujuan dari naskah ini adalah adalah untuk memperkenalkan Hawkes Point Processes dan model turunannya serta beberapa penelitian yang menggunakan pendekatan tersebut, terutama pada prediksi penyebaran informasi.

Kata kunci: prediksi, penyebaran informasi, Hawkes

Point Processes, self-exciting point process, mutually exciting point process

1. Pendahuluan

Suatu kejadian yang terjadi di masa lalu dapat mempengaruhi serangkaian kejadian yang terjadi di masa depan (selanjutnya disebut self-exciting). Beberapa kejadian di masa lalu mungkin saling terkait sehingga secara bersama-sama mempengaruhi kejadian di masa depan (selanjutnya disebut mutually exciting point process ). Dengan mengunakan konsep self- dan

mutually exciting point process , [1] menciptakan suatu pendekatan berdasarkan point process yang disebut

Hawkes Point Processes.

Pendekatan Hawkes Point Processes banyak digunakan untuk memprediksikan kejadian di masa depan karena memiliki banyak keunggulan dibandingkan dengan pendekatan lainnya seperti pendekatan bayesian, Poisson Process dan Kernel Based. Hawkes Point Processes

adalah autoregressive point processes yang menyediakan sebuah metode yang kuat untuk menyimpulkan hubungan antara node didasarkan pada saat kejadian yang diamati [2]. Hal ini menyebabkan

Hawkes Point Processes banyak digunakan untuk berbagai bidang penelitian. Selain itu, Hawkes Point Processes memiliki struktur yang sederhana dan linier untuk intensitasnya (ekspektasi bersyarat dari terjadinya suatu peristiwa, pada setiap waktu) [3]. Pada Hawkes Point Processes juga tersedia perkiraan maximum likelihood dari parameter-parameternya.

Kemudahan dalam pengembangan formula dasar

Hawkes Point Processes menyebabkan banyak penelitian menggunakan dan mengembangkan pendekatan Hawkes Point Processes untuk mempelajari fenomena-fenomena yang terjadi di dunia nyata. Seperti penggunaannya untuk penyebaran informasi pada media sosial online [3]–[5], jaringan wireless [2], biomedis [6] dan banyak bidang lainnya [7]–[9]. Selain itu, [10] menggunakan Hawkes Point Processes sebagai pendekatan dasarnya untuk membuat pendekatan baru untuk memprediksi popularitas dari tweet di media sosial Twitter. Mengembangkan pendekatan tersebut, [11] menambahkan parameter waktu untuk memperoleh hasil yang lebih baik.

Tujuan dari naskah ini adalah adalah untuk memperkenalkan Hawkes Point Processes dan model turunannya serta beberapa penelitian yang menggunakan pendekatan tersebut, terutama pada prediksi penyebaran informasi. Naskah ini akan terdiri dari beberapa bagian. Bagian 1 akan berisi pendahuluan dan tujuan dari naskah ini. Bagian 2 berisi pembahasan tentang dasar teori dari

Hawkes Point Processes, beberapa penelitian terkait dari

2. Pembahasan

Seiring dengan peningkatan jumlah pengguna media social, penyebaran informasi menjadi hal yang mudah terjadi, seperti pada Twitter. Dengan banyaknya pengguna Twitter yang memposting tweet, yang kemudian di-retweet kembali oleh follower pengguna tersebut, dan seterusnya, penyebaran informasi dapat dilakukan dalam waktu yang tidak lama. Selain itu, dengan adanya fitur Share pada berbagai media sosial saat ini, menyebabkan informasi tidak hanya dapat diposting pada satu jejaring sosial saja, tapi beberapa media sosial secara bersamaan. Hal ini menyebabkan penyebaran informasi dapat terjadi berkali-kali lipat secara bersamaan.

Dengan mempertimbangkan hal tersebut dan kemudahan informasi untuk hilang karena tertumpuk dengan informasi lain yang dipublikasikan secara bersamaan, penelitian-penelitian yang ditujukan untuk memprediksikan penyebaran informasi di media sosial telah banyak dilakukan. [12], [13] menggunakan pendekatan regresi sederhana untuk memprediksikan rating melalui klik (Click Through Rates) yang dilakukan oleh pengguna pada suatu konten untuk rekomendasi konten [12] dan [13] untuk pembagian ulang (reshares) foto pada media sosial Facebook. Penelitian lainnya yang dilakukan oleh [14] menggunakan regression tree, [15] analisis berdasarkan konten dan [16] menggunakan algoritma pasif-aktif untuk memprediksi penyebaran informasi di media sosial. Namun, penelitian-penelitian tersebut membutuhkan data-data training untuk memperoleh hasil yang optimal. Sehingga semakin baik kualitas data yang digunakan maka semakin baik juga hasil yang diperoleh. Selain itu, pendekatan-pendekatan tersebut memiliki keterbatasan dalam penerapannya, yaitu tidak dapat digunakan pada data online real-time karena pendekatan-pendekatan tersebut tidak dapat mengekstraksi semua fitur yang diperlukan pada setiap

post secara langsung [10].

Selain hal tersebut, Hawkes Point Processes juga memiliki banyak keunggulan dibandingkan dengan pendekatan-pendekatan lain sejenis. Pada Hawkes Point Processes representasi data akan ditampilkan dalam bentuk node sehingga dengan menggunakan Hawkes Point Processes akan mudah untuk melacak data atau informasi, terutama untuk memprediksi informasi yang bergantung pada data di masa lalu. Kemudahan lain yang pada Hawkes Point Processes adalah karena Hawkes Point Processes memiliki struktur yang sederhana dan linier untuk intensitasnya (ekspektasi bersyarat dari terjadinya suatu peristiwa, pada setiap waktu) [3]. Pada

Hawkes Point Processes juga tersedia perkiraan

maximum likelihood dari parameter-parameternya. Selain itu, formula Hawkes Point Processes mudah dimodifikasi sehingga banyak model-model baru berdasarkan Hawkes Point Processes yang dikembangkan menyesuaikan dengan kebutuhan pada kasus yang diangkat. Pada bagian selanjutnya akan

dibahas mengenai Hawkes Point Processes dan beberapa model pengembangan dari Hawkes Point Processes.

2.1 Hawkes Point Processes

Hawkes Point Processes dapat dilihat sebagai sebuah proses kluster rekursif dari Poisson Process atau dapat juga melihat proses intensitasnya [17]. Masing-masing cara pandangan ini memiliki kelebihan. Pada model

Poisson Process, turunan kluster Poisson dapat diterapkan secara langsung sehingga pendekatan ini cocok untuk turunan pengukuran urutan kejadian pertama dan kedua, sedangkan pada pendekatan proses intensitas, dapat dilakukan perhitungan fungsi likelihood

[17] yang dapat digunakan untuk memperkirakan masing-masing parameter dalam pendekatan Hawkes Point Processes tersebut.

Formula dari Hawkes Point Processes berbeda untuk

point process univariat dan multivariat. Pada Hawkes Point Processes univariat dimana fungsi intensitas kondisional adalah

...(1)

dengan adalah rating latar belakang dari proses , dengan adalah poin-poin dalam waktu terjadinya sebelum waktu dan dimana adalah sebuah fungsi yang mengelola densititas kluster dari . Fungsi

kadang disebut sebagai fungsi exciting .

Pada Hawkes Point Processes multivariate dinyatakan untuk menghitung multivariat -dimensional proses perhitungan dengan nilai pada sebagai sebuah Hawkes Point Processes multivariat kapanpun fungsi intensitas terkait

didefinisikan dengan

memiliki sebuah lompatan

pada .... (2)

Untuk memiliki bentuk

....(3)

[18]. Dimana adalah probabilitas, adalah sigma-algebra yang diperoleh oleh hingga waktu saat ini ,

dan untuk .

Pada penelitian-penelitian selanjutnya, formula pada

Hawkes Point Processes ini banyak dimodifikasi sesuai dengan kasus yang diangkat pada masing-masing penelitian. Model-model baru yang dikembangkan berdasarkan Hawkes Point Processes seperti self- dan

mutually exciting point process yang merupakan konsep dasar dari Hawkes Point Processes, spatial point process, temporal point process, self-correction point process, marked point process, dan spatial-temporal point process.

contohnya digunakan dalam menganalisis pola poin yang diamati, dengan poin tersebut mewakili lokasi dari beberapa objek studi [19]. Temporal point process

adalah proses stokastik pependekatanan pola titik yang cocok untuk memprediksikan kejadian setelah kejadian utama tanpa kita ketahui banyaknya kejadian lanjutan yang akan terjadi dan kapan kejadian tersebut akan terjadi [20]. Suatu proses dikatakan sebagai sebuah self-correction point process jika suatu kejadian di masa lalu akan menghambat suatu kejadian di masa depan [21]. Marked point process adalah sebuah koleksi acak dari poin dengan masing-masing poin memiliki keterkaitan dengan variable acak atau tanda (mark) [21]. Misalnya seseorang ingin mengamati letusan gunung berapi bersama dengan waktu letusan, volume letusan dan kerusakan akibat letusan. Sedangkan Spatial-temporal point process biasanya digunakan untuk menjelaskan proses lingkungan, seperti jarak masing-masing point yang mewakili waktu dan lokasi dari sebuah kejadian pada sebuah wilayah spasial-temporal [21].

Beberapa penelitian juga menggunakan pendekatan tersebut. Seperti yang dilakukan oleh [8] yang menggunakan model self-exciting point process untuk memprediksi kejadian kriminalitas dengan menggunakan data pencurian pada Departemen Kepolisian di Los Angeles dan [22] yang menggunakan pendekatan

mutually exciting point process pada data Jejaring sosial online (Twitter) dan Blogosphere pada Web. Pembahasan lebih lanjut mengenai self- dan mutually exciting point process akan dibahas pada bagian selanjutnya.

Selain kedua pendekatan awal tersebut, model turunan

Hawkes Point Processes lainnya seperti spatial point process, spatio-temporal point process, marked point process dan temporal point process juga banyak diterapkan pada penelitian lainnya. [19] pada penelitiannya yang menggunakan spatial point process

menunjukkan penggunaan pendekatan matematis model tersebut pada bidang keuangan. Temporal point process

digunakan oleh [20] pada data time series dari dunia nyata untuk memodelkan waktu kejadian dan penanda (marker) secara bersamaan sehingga dapat menskalakan secara mudah jutaan kejadian. [23] menggunakan pendekatan spatial-temporal point process pada data biostatistika untuk memodelkan data-data tersebut (sel

amacrine pada retina kelinci, bovine tuberculosis di Cornwall, Inggris, penyakit gastroenteric di Hampshire, Inggris, dan Epidemik penyakit kaki dan mulut di Inggris pada tahun 2001). Sedangkan [24] mengunakan data financial (pemesanan buku) dan pendekatan marked point process untuk menjelaskan mengenai fluktuasi data keuangan tick-by-tick dalam bentuk time series untuk menggambarkan proses unik dari durasi transaksi dan volum pemesanan.

Berdasarkan dimensinya, Hawkes Point Processes

dikelompokkan menjadi satu dimensi dan multi dimensi [2], [5]. Hawkes Point Processes multi dimensi adalah perkembangan dari Hawkes Point Processes satu

dimensi. Perkembangan ini diperlukan untuk memperlihatkan hubungan antara masing-masing subproses yang ada di dalam Hawkes Point Processes. Pada Hawkes Point Processes satu dimensi, model yang termasuk didalamnya adalah self- dan mutually exciting point process. Sedangkan pada Hawkes Point Processes

multi dimensi model-model yang termasuk didalamnya antara lain spatial point process, temporal point process, self-correction point process, marked point process, dan

spatial-temporal point process. Hal ini disebabkan karena pada model-model tersebut terdapat keterkaitan antara satu subproses dan subproses lainnya. Pada naskah ini akan difokuskan pada Hawkes Point Processes satu dimensi yang banyak digunakan sebagai pendekatan dasar pada Hawkes Point Processes.

2.2 Self-exciting Point Process

Penelitian yang dilakukan dengan menggunakan model

self-exciting point process telah dilakukan semenjak kemunculan pendekatan ini pada tahun 1971 oleh Hawkes [1]. Penelitian awal terkait dengan model self-exciting point process masih terbatas untuk menyempurnakan model matematis yang ada, seperti pada perkiraan maximum likelihood [25]. Selanjutnya model ini pada awalnya banyak digunakan untuk memprediksi gempa susulan. Berdasarkan model yang disebut Epidemic Type Aftershock Sequences (ETAS), penelitian yang dilakukan [26], [27] menggunakan metode nonparametric untuk estimasi pada model tersebut. Pemilihan self-exciting point process sendiri dalam memprediksi gempa susulan karena model point process tersebut dapat dibentuk menjadi point process space-time dengan menggunakan poin pada sekitar lokasi spatial-temporal dengan mempertimbangkan sejarah terjadinya gempa pada lokasi tersebut. Hal ini disebabkan karena setelah gempa terjadi pada suatu lokasi terdapat kemungkinkan peningkatan terjadinya gempa susulan pada daerah tersebut.

Dengan menggunakan prinsip yang serupa, penelitian untuk memprediksi kejadian kriminalitas dengan mengunakan self-exciting point processes juga dilakukan. [8] dengan menggunakan data pencurian dari Departemen Kepolisian Los Angeles, sedangkan pada [28] memodelkannya berdasarkan konflik yang terjadi di Iraq.

Selain itu, self-exciting point process juga banyak digunakan pada bidang keuangan. [29] menggunakannya untuk memperkirakan Value-at-Risk yaitu suatu pengukuran terhadap resiko keuangan pada suatu firma atau portofolia investasi pada rentang waktu tertentu. Beberapa penelitian lainnya di bidang keuangan seperti [18], [30] menggunakan mutually exciting point process

danakan dibahas pada bagian selanjutnya.

Perkembangan penelitian dengan menggunakan model

kesehatan. [6] melakukan pengukuran kinerja dari estimator -regularized maximum likelihood

dibandingkan dengan metode maximum likelihood

konvensional untuk perkiraan ketersebaran (sparsity). Perbandingan kinerja keduanya dilakukan dengan menggunakan data Lateral Geniculate Nuclues (LGN) pada neuron retina.

Seiring dengan jumlah pengguna teknologi informasi yang terus menerus mengalami peningkatan setiap tahunnya sehingga menyebabkan penyebaran informasi menjadi hal yang mudah terjadi, beberapa penelitian decade terakhir banyak menyerapkan model self-exciting point process untuk memprediksi penyebaran informasi. Menggunakan model pada penelitian sebelumnya untuk mengamati jumlah view di Youtube, [31] mengusulkan model baru yang disebut SpikeM yang berfungsi untuk menganalisis fluktuasi pola dari pengaruh propagasi pada 7,2 GB data di Twitter. Karena ketergantungan pada faktor eksogen dan fungsi relaksasi hukum kekuatannya tetap membatasi kemampuan generalisasi pada penelitian tersebut, [32] selanjutnya mengembangkan algoritma tersebut.

Untuk memprediksikan popularitas tweet pada media social Twitter, beberapa penelitian juga dilakukan dengan menggunakan pendekatan self-exciting point process. Seperti pada [10] yang mengembangkan model yang disebut SEISMIC untuk memprediksi popularitas suatu tweet di Twitter. Walaupun SEISMIC dapat menunjukkan hasil yang lebih baik dibandingkan

Dynamic Poisson Model ([12], [33]) dan model

Reinforced Poisson Model ([32]), tetapi SEISMIC tidak memampu untuk memprediksikan 1.80% tweet setelah pengamatan selama 15 menit. Selain itu model tersebut menghasilkan 15% error dalam memprediksikan ukuran final dari penyebaran informasi setelah pengamatan selama satu jam.

Penelitian [10] selanjutnya dikembangkan oleh [11]. Pada penelitian [11], dikembangkan model yang disebut TIDeH. Model TIDeH ini dikembangkan karena mempertimbangkan pentingnya waktu sebagai salah satu predictor intiuitif dalam hal prediksi tweet tersebut. Pada uji coba yang dilakukan untuk memprediksi kinerja dari jumlah akhir retweet TIDeH menunjukkan hasil yang lebih baik daripada SEISMIC (melihat mean error dan

median error). Pada penelitian tersebut tetapi hanya berfokus pada tweet popular yang memiliki jumlah

retweet mencapai 2000, sedangkan kebanyakan penyebaran informasi pada media social Twitter lebih sedikit. Sehingga dimungkinkan untuk mengembangkan sebuah teknik optimalisasi parameter untuk data retweet

yang lebih sedikit.

Penelitian lain yang menggunakan self-exciting point process sebagai model dasar yang digunakan, mempertimbangkan bahwa kejadian-kejadian yang terjadi di masa lalu berpengaruh terhadap kejadian di masa depan [27] dan [11] yang meneliti mengenai waktu evolusi suatu kejadian. Penelitian-penelitian yang

menggunakan model self-exciting point process dapat dilihat pada Tabel 1.

Tabel 1.Penelitian dengan Model Self-Exciting

No Bidang Penel

itian Tahun

Faktor Penelitian

1

Seismologi [26] 2008 Gempa susulan

2 [27] 2011 Dekluster gempa

3

Kriminalitas

[8] 2011 Kriminalitas (data pencurian)

4 [28] 2012

Pola dari laporan kematian warga di Irak

5 Keuangan [29] 2005

Portofolio asset yang

diperjualbelikan

6 Medis [6] 2014

Estimasi ketersebaran (sparsity)

7

Penyebaran Informasi

[31] 2012

Pola naik dan turun lonjakan di social media

8 [32] 2015 Popularitas tweet

9 [10] 2015 Popularitas tweet

10 [11] 2016 Popularitas tweet

2.3 Mutually exciting point process

Berbeda dengan penelitian yang berdasarkan pada self-exciting point process, penelitian yang menggunakan

mutually exciting point process sebagai model dasarnya tidak terlalu banyak dilakukan. [18], [30] menggunakan

mutually exciting point process pada bidang keuangan. [30] merancang model yang digunakan untuk menangkap dinamika pengembalian aset, dengan periode krisis yang ditandai dengan penularan aktivitas tersebut. Pada dinamika pengembalian asset ini, waktu terjadinya bersifat acak dan diskrit, biasa disebut lompatan (jump). Model mutually exciting point process pada penelitian tersebut digunakan untuk memprediksi intensitas lompatan tersebut yang terjadi tidak hanya di satu wilayah tapi juga di beberapa wilayah. Sedangkan pada [18] model mutually exciting point process digunakan untuk memodelkan microstructure noise, suatu data berfrekuensi sangat tinggi terkait sifat diskrit dari waktu

trade arrival dan variasi harga.

Penelitian lain yang menggunakan mutually exciting point process sebagai model dasarnya dilakukan oleh [34]. Pada penelitian tersebut, dipelajari efek dari berbagai jenis iklan online terkait pembelian dengan menangkap interaksi dinamis antara iklan klik sendiri.

yang saling bergantung dalam waktu yang berkelanjutan [34].

Pada bidang penyebaran informasi, [22] memodelkan secara bersamaan penyebaran inferensi jaringan dan pelacakan meme sebagai tantangan utama dalam penyebaran viral. Pemilihan mutually exciting point process sebagai model dasar pada penelitian tersebut disebabkan karena model tersebut memungkinkan untuk secara bersamaan melacak penyebaran dari beberapa meme secara temporal sepanjang waktu dan spasial lintas jaringan serta mampu serta mencakup efek eksogen dan endogen pada penyebaran viral [22].

Namun pada model tersebut juga terdapat beberapa kekurangan. Seperti yang disebutkan pada [22], kekurangan tersebut seperti jumlah meme yang sudah diketahui dan tetap. Selain itu, terdapat persamaan pada algoritma pelacakan meme yang menggunakan sebuah distribusi terfaktorisasi penuh sedangkan tren meme biasanya tidak seperti transisi dari meme pada kejadian

neighboring yang tidak dapat tertangkap [22]. Terakhir, model tersebut masih belum dapat mengatasi hibridisasi meme karena masing-masing kejadian diasumsikan milik dari satu meme saja. Beberapa kekurangan dari model yang diajukan menyebabkan pengembangan dari model tersebut masih sangat dimungkinkan.

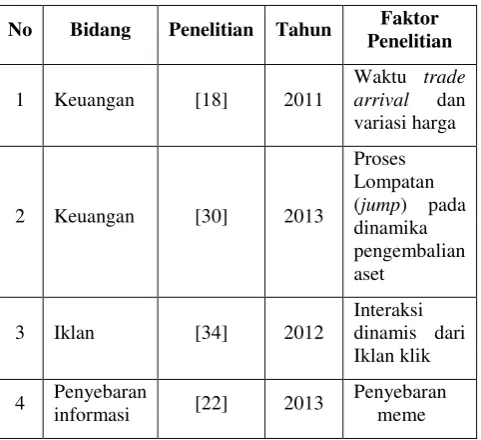

Penelitian-penelitian yang menggunakan model mutually exciting point process dapat dilihat pada Tabel 2.

Tabel 2.Penelitian dengan Model Mutually exciting point process

No Bidang Penelitian Tahun Faktor Penelitian

1 Keuangan [18] 2011

Waktu trade arrival dan variasi harga

2 Keuangan [30] 2013

Proses Lompatan (jump) pada dinamika pengembalian aset

3 Iklan [34] 2012

Interaksi dinamis dari Iklan klik

4 Penyebaran

informasi [22] 2013

Penyebaran meme

Pada beberapa penelitian yang menggunakan mutually exciting point process , alasan pemilihan model tersebut karena adanya kaitan (tarik menarik) antara satu kejadian dengan kejadian lainnya (waktu trade arrival dan variasi harga pada [18], proses lompatan (jump) pada [30], interaksi dinamis iklan klik pada [34], dan penyebaran meme pada [22]) yang bersifat diskrit dan acak. Berbeda dengan penelitian yang menggunakan self-exciting point

process sebagai model dasarnya yang mempertimbangkan kejadian di masa lalu untuk memprediksi kejadian di masa depan, tanpa melihat keterkaitan antara kejadian di masa lalu tersebut.

3. Kesimpulan

Penelitian-penelitian yang menggunakan self-exciting point process sebagai model dasar yang digunakan, mempertimbangkan bahwa kejadian-kejadian yang terjadi di masa lalu berpengaruh terhadap kejadian di masa depan [27] dan [11] yang meneliti mengenai waktu evolusi suatu kejadian. Pada bidang penyebaran informasi, penggunaan self-exciting salah satunya untuk memprediksi popularita tweet [11], [10]. Namun penelitian tersebut masih memungkinkan pengembangan terutama terkait teknik optimalisasi parameter untuk data

retweet yang lebih sedikit [11]. Sedangkan pada penelitian yang menggunakan mutually exciting sebagai model dasarnya masih terdapat beberapa kekurangan, seperti jumlah meme yang sudah diketahui dan tetap, terdapat persamaan pada algoritma pelacakan meme yang menggunakan sebuah distribusi terfaktorisasi penuh dan model tersebut masih belum dapat mengatasi hibridisasi meme karena masing-masing kejadian diasumsikan milik dari satu meme saja. Beberapa kekurangan dari model yang diajukan menyebabkan pengembangan dari model tersebut masih sangat dimungkinkan, terutama pada bidang penyebaran informasi.

Daftar Pustaka

[1] A. G. Hawkes, “Spectra of some self-exciting and mutually exciting point process,” vol. 58, no. 1, pp. 83–90, 1971. [2] M. G. Moore and M. A. Davenport, “Analysis of wireless

networks using Hawkes processes,” 2016.

[3] J. C. L. Pinto, T. Chahed, and E. Altman, “Trend detection in social networks using Hawkes processes,” Proc. 2015 IEEE/ACM Int. Conf. Adv. Soc. Networks Anal. Min. 2015 -

ASONAM ’15, pp. 1441–1448, 2015.

[4] J. C. L. Pinto and T. Chahed, “Modeling Multi-topic Information Diffusion in Social Networks Using Latent Dirichlet Allocation and Hawkes Processes,” 2014 Tenth Int.

Conf. Signal-Image Technol. Internet-Based Syst., pp. 339–346,

2014.

[5] C. Luo, X. Zheng, and D. Zeng, “Inferring social influence and meme interaction with Hawkes processes,” 2015 IEEE Int. Conf. Intell. Secur. Informatics Secur. World through an Alignment

Technol. Intell. Humans Organ. ISI 2015, pp. 135–137, 2015.

[6] A. Kazemipour, B. Babadi, and M. Wu, “Sparse estimation of self-exciting point processes with application to LGN neural modeling,” 2014 IEEE Glob. Conf. Signal Inf. Process. Glob. 2014, pp. 478–482, 2014.

[7] I. M. Toke, “An Introduction to Hawkes Processes with Applications to Finance,” pp. 1–92, 2011.

[8] G. O. Mohler, M. B. Short, P. J. Brantingham, F. P. Schoenberg, and G. E. Tita, “Self-Exciting Point Process Modeling of Crime,” J. Am. Stat. Assoc., vol. 106, no. 493, pp. 100–108, 2011.

[9] R. D. Peng, “Multi-dimensional point process models in r,” J.

Stat. Softw., vol. 8, no. 16, pp. 1–27, 2003.

[10] Q. Zhao, M. A. Erdogdu, H. Y. He, A. Rajaraman, and J. Leskovec, “SEISMIC: A Self-Exciting Point Process Model for Predicting Tweet Popularity,” Kdd, p. 10, 2015.

[12] D. Agarwal, B.-C. Chen, and P. Elango, “Spatio-temporal models for estimating click-through rate,” Proc. 18th Int. Conf.

World wide web WWW 09, vol. 6, no. 1, p. 21, 2009.

[13] J. Cheng, L. Adamic, P. A. Dow, J. M. Kleinberg, and J. Leskovec, “Can cascades be predicted?,” Proc. 23rd Int. Conf.

World wide web, pp. 925–936, 2014.

[14] E. Bakshy, J. Hofman, W. Mason, and D. Watts, “Everyone’s an influencer: quantifying influence on twitter,” Proc. fourth ACM

Int. Conf. Web search data Min. SE - WSDM ’11, pp. 65–74,

2011.

[15] T. Gottron and A. C. Alhadi, “Bad News Travel Fast : A Content-based Analysis of Interestingness on Twitter,” WebSci, pp. 1–7, 2011.

[16] S. Petrovic, M. Osborne, and V. Lavrenko, “Rt to win! predicting message propagation in twitter,” Proc. Fifth Int. Conf.

Weblogs Soc. Media - ICWSM ’11, pp. 586–589, 2011.

[17] T. Liniger, “Multivariate Hawkes Processes,” Ph.D Thesis, no. 18403, pp. 1–279, 2009.

[18] E. Bacry, S. Delattre, M. Hoffmann, and J. F. Muzy, “Modeling microstructure noise using Hawkes processes,” ICASSP, IEEE

Int. Conf. Acoust. Speech Signal Process. - Proc., pp. 5740–

5743, 2011.

[19] A. Baddeley, “Spatial Point Processes and their Applications,”

Lect. Notes Math. 1892, vol. 3, pp. 1–75, 2007.

[20] N. Du, G. Tech, M. Gomez-rodriguez, and G. Tech, “Recurrent Marked Temporal Point Processes : Embedding Event History to Vector.”

[21] F. P. Schoenberg, “A Naturally Arising Self-correcting Point Process,” 2000.

[22] S. Yang and H. Zha, “Mixture of Mutually Exciting Processes for Viral Diffusion,” J. Mach. Learn. Res., vol. 28, no. 2, pp. 1– 9, 2013.

[23] P. J. Diggle, “Spatio-temporal Point Processes: Methods and Applications,” no. June 2005, 2005.

[24] a. Fauth and C. a. Tudor, “Modeling First Line Of An Order Book With Multivariate Marked Point Processes,” pp. 1–30, 2012.

[25] T. Ozaki, “Maximum Likelihood Estimation of Hawkes Self Exciting Point Processes,” Science (80-. )., pp. 145–155, 1979. [26] D. Marsan and O. Lengliné, “Extending earthquake’ reach

through cascading,” Science (80-. )., vol. 319, no. 2008, p. 1076, 2008.

[27] P. Taylor, J. Zhuang, Y. Ogata, and D. V. Jones, “Stochastic Declustering of Space-Time Earthquake Occurrences Stochastic Declustering of Space-Time,” J. Am. Stat. Assoc., vol. 97:458, no. January 2013, pp. 369–380, 2011.

[28] E. Lewis, G. Mohler, P. J. Brantingham, and A. L. Bertozzi, “Self-exciting point process models of civilian deaths in Iraq,”

Secur. J., vol. 25, pp. 244–264, 2012.

[29] V. Chavez-Demoulin, A. Davison, and A. J. McNeil, “Estimating value-at-risk: a point process approach,” Quant.

Financ., vol. 5, no. 2, pp. 227–234, 2005.

[30] Y. Aït-sahalia, J. Cacho-diaz, and R. J. A. Laeven, “Modeling Financial Contagion Using Mutually Exciting Jump Processes ∗,” vol. 850533, 2013.

[31] Y. Matsubara and C. Faloutsos, “Rise and Fall Patterns of Information Diffusion : Model and Implications,” Kdd, pp. 1–9, 2012.

[32] S. Gao, J. Ma, and Z. Chen, “Modeling and Predicting Retweeting Dynamics on Microblogging Platforms,” Proc.

Eighth ACM Int. Conf. Web Search Data Min. - WSDM ’15, no.

iii, pp. 107–116, 2015.

[33] R. Crane and D. Sornette, “Robust dynamic classes revealed by measuring the response function of a social system,” Proc. Natl.

Acad. Sci., vol. 105, no. 41, pp. 15649–15653, 2008.

[34] L. Xu, J. A. Duan, and A. Whinston, “Path to Purchase: A Mutually Exciting Point Process Model for Online Advertising and Conversion,” Manage. Sci., vol. 60, no. 6, pp. 1392–1412, 2012.

Biodata Penulis

Neny Sulistianingsih, memperoleh gelar Sarjana

Komputer (S.Kom) Program Studi Teknik Informatika Universitas Islam Indonesia Yogyakarta. Memperoleh gelar Magister Komputer (M.Kom) Program Pasca Sarjana Magister Teknik Informatika Universitas Islam Indonesia Yogyakarta. Saat ini menjadi Dosen di Program Studi S1 Teknik Informatika STMIK Bumigora Mataram.

Edi Winarko, memperoleh gelar Sarjana (Drs.) pada

Fakultas Matematika dan Ilmu Pengetahuan Alam dari Universitas Gadjah Mada. Memperoleh gelar Master of Computer Science (M.Cs) pada School of Computing and Information Sciencedi Queen’s University, Canada

dan memperoleh gelar Doktoral (Ph.D) pada Computer Sciences School of Informatics and Engineering dari Flinders University, Australia. Saat ini menjadi Dosen pada Jurusan Ilmu Kompter dan Elektronika di Fakultas Matematika dan Ilmu Pengetahuan Alam, Universitas Gadjah Mada.

Moh. Edi Wibowo, memperoleh gelar Sarjana (S.Kom)