BAB II

TINJAUAN PUSTAKA

2.1Landasan Teori

2.1.1 Kinerja Keuangan

2.1.1.1Pengertian Kinerja Keuangan

Dalam rangka mencapai tujuan suatu perusahaan, perusahaan tersebut perlu mengelola sumber daya yang dimilikinya dengan baik. Untuk menilai sejauhmana efektivitas operasi perusahaan dalam mencapai tujuannya diperlukan metode pengukuran tertentu. Metode pengukuran ini perlu disesuaikan dengan kebutuhan informasi untuk pengambil keputusan, yang masing-masing bidang dan fungsi berbeda. Manajemen keuangan merupakan salah satu fungsi dalam perusahaan turut menentukan keberhasilan perusahaan dalam mencapai tujuannya.

Dengan manajemen keuangan, efesiensi dan efektivitas perusahaan dalam mencapai tujuannya dapat dilihat dari kinerja keuangannya (Warsono, 2003:23). Kinerja keuangan merupakan hal penting yang harus dicapai oleh setiap perusahaan manapun, karena kinerja keuangan adalah cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya. Tujuan kinerja keuangan adalah untuk mengidentifikasi setiap kelemahan dari keadaan keuangan yang dapat menimbulkan masalah dimasa depan dan menentukan setiap kekuatan yang dapat digunakan (Tampubolon, 2013:39). Cara untuk mengetahui kinerja keuangan suatu perusahaan dapat dilakukan dengan melakukan analisis terhadap laporan keuangannya.

berada di balik angka tersebut. Laporan keuangan dibutuhkan oleh bankir dan investor untuk mengambil keputusan yang cerdas, manajer perusahaan membutuhkan laporan keuangan untuk mengoperasikan usaha secara efisien, dan badan perpajakan membutuhkannya untuk menilai pajak dengan cara yang wajar (Brigham dan Houston, 2010:85)

2.1.1.2Pengukuran Kinerja Keuangan

Analisis laporan keuangan berguna untuk membantu mengantisipasi kondisi masa depan, dan sebagai titik awal untuk merencanakan tindakan-tindakan yang akan memperbaiki kinerja keuangan dimasa depan (Brigham dan Houston, 2010:134). Rasio keuangan merupakan metode umum yang digunakan untuk mengukur kinerja perusahaan di bidang keuangan. Adapun jenis rasio menurut Warsono (2003:34)

1. Rasio Profitabilitas

Rasio profitabilitas adalah rasio yang mengukur seberapa besar kemampuan perusahaan dalam menghasilkan keuntungan. Rasio profitabilitas secara umum ada 5 (lima), yaitu Gross Profit Margini, Net Operating Profit Margin, Net Profit Margin, Return on Asset, dan Return on Equity.

2. Rasio Nilai Pasar

per Share, Equity per Share, Devidend per Share, Price Earnings Ratio, Price Book Value, Devidend Payout Ratio dan Devidend Yield.

3. Rasio Leverage

Rasio leverage atau rasio solvabilitas adalah rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka panjangnya. Rasio Leverage meliputi, Debt Ratio, dan Debt to Equity Ratio. 4. Rasio Likuiditas

Rasio likuiditas adalah rasio yang mengukur kemampuan suatu perusahaan memenuhi kewajiban jangka pendeknya. Rasio likuisitas secara umum ada 2, yaitu Current Ratio, dan Quick Ratio.

5. Rasio Aktivitas

Rasio aktivitas adalah rasio yang mengukur bagaimana perusahaan secara efektif mengelola aktiva-aktivanya. Rasio aktvitas ini meliputi, Inventory Turnover, dan Total Assets Turnover.

2.1.1.3Faktor–faktor yang Mempengaruhi Kinerja Keuangan

Faktor–faktor yang mempengaruhi kinerja keuangan perusahaan menurut Kuncoro (2006:8), antara lain:

1. Risiko

2. Ukuran Perusahaan

Ukuran perusahaan (firm size) adalah salah satu kriteria yang dipertimbangkan oleh investor dalam strategi berinvestasi. Indikator yang dapat digunakan sebagai ukuran perusahaan adalah total penjualan, total aktiva, jumlah karyawan, value added, kapitalisasi nilai pasar dan berbagai parameter lainnya.

3. Keputusan Manajemen

Kinerja keuangan perusahaan tidak akan terlepas dari keputusan–keputusan yang diambil manajemen. Jika manajemen mengambil keputusan yang salah, akan sangat berdampak pada hal-hal yang akan dikerjakan dan pasti akan sangat berpengaruh pada kinerja keuangannya.

4. Kualitas Sumber Daya Manusia

Para pekerja yang dipekerjakan di suatu perusahaan memiliki partisipasi penting dalam kinerja keuangan. Sumber daya manusia yang baik akan terus berfokus pada tujuan perusahaan, yaitu profit.

2.1.2 Merger dan Akuisisi

2.1.2.1 Pengertian Merger

Menurut Tampubolon (2013:227), merger biasanya akan dapat dilaksanakan apabila perusahaan yang diambil alih menerima penawaranpada tingkat premium yang dapat diterima menurut present market price dari saham (acceptable premium over the present market price of its stock). Apabila negoisasi gagal, biasanya tender offer dapat dilakukan langsung kepada pemegang saham perusahaan. Tender offer merupakan penawaran cash untuk saham-saham yang dimiliki pemegang saham. Perusahaan yang masih ada keberadaannya dinamakan surviving firm. Sementara itu perusahaan yang berhenti dan bubar setelah terjadinya merger dinamakan mergerd firm. Surviving firm dengan sendirinya memiliki ukuran yang semakin besar karena seluruh aset dan kewajiban dari mergerd firm dialihkan ke surviving firm. Perusahaan yang dimerger akan menanggalkan status hukumnya sebagai entitas yang terpisah dan setelah merger statusnya berubah menjadi bagian (unit bisnis) di bawah surviving firm. Dengan demikian mergerd firm tidak dapat bertindak hukum atas namanya sendiri.

Dari penjelasan diatas dapat digambarkan menjadi suatu skema atas merger sebagai salah satu strategi perusahaan.

Sumber: Moin (2010)

Gambar 2.1 Skema Merger PERUSAHAAN

A

PERUSAHAAN A atau PERUSAHAAN B PERUSAHAAN

2.1.2.2 Pengertian Akuisisi

Akuisisi berasal dari kata acquisitio (Latin) dan acquisition (Inggris), secara harfiah akuisisi mempunyai makna membeli atau mendapatkan sesuatu/obyek untuk ditambahkan pada sesuatu/obyek yang telah dimiliki sebelumnya. Akuisisi adalah suatu strategi yang menekankan upaya melalui mana satu perusahaan membeli saham kendali atau seratus persen minat kepentingan dalam perusahaan lain, dengan keinginan untuk membuat peusahaan yang dibeli sebagai cabang bisnis di dalam portofolionya (Assauri, 2013:130). Hanya saja perlu diingat adanya dilema dalam pengakuisisian perusahaan, yaitu akan menghadapi pembayaran dengan harga yang mahal atau premium untuk pembelian perusahaan yang sukses. Sebaliknya pembayaran akan dilakukan dengan harga yang relatif murah, bila dilakukan pembelian perusahaan yang sedang berjuang untuk bertahan hidup atau untuk maju.

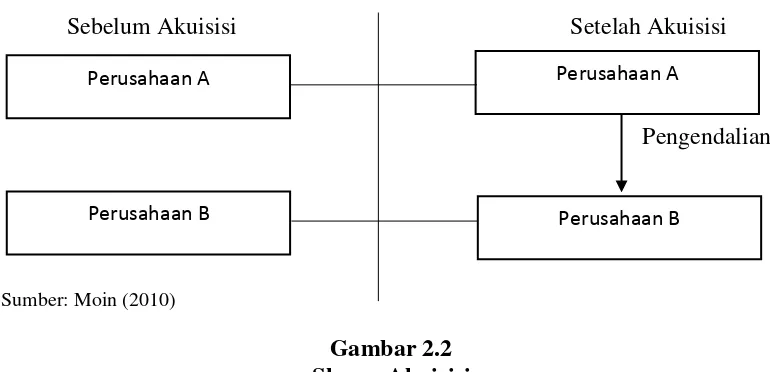

Dalam PSAK No.22 mendefinisikan akuisisi sebagai suatu penggabungan usaha dimana salah satu perusahaan yaitu pengakuisisi sehingga akan mengakibatkan berpindahnya kendali atas perusahaan yang diambil alih tersebut. Kendali perusahaan yang dimaksud dalam pengendalian adalah kekuatan untuk: a. Mengatur kebijakan keuangan dan operasi perusahaan.

b. Mengangkat dan memberhentikan manajemen. c. Mendapat hak suara mayoritas dalam rapat redaksi.

telah terjadi pengalihan oleh pihak pengakuisisi. Dari penjelasan diatas dapat digambarkan menjadi suatu skema atas akuisisi sebagai salah satu strategi perusahaan.

Sebelum Akuisisi Setelah Akuisisi

Pengendalian

`Sumber: Moin (2010)

Gambar 2.2 Skema Akuisisi

2.1.2.3 Jenis Merger dan Akuisisi

Penggabungan dua perusahaan dalam bentuk merger dapat dibedakan dengan 4 jenis, yaitu (Sitanggang, 2013:201):

1. Merger Horizontal

Merger horizontal adalah penggabungan dua perusahaan yang menghasilkan jenis produk atau jasa yang sama.

2. Merger Vertikal

Merger vertikal adalah penggabungan dua perushaan yang jenis produk atau jasanya berurutan (produsen dengan pemasok).

3. Merger Kongenerik

Merger kongenerik yaitu, penggabungan dua perusahaan dalam industri umun yang mempunyai kesamaan sifat atau tindakan tetapi bukan dalam hubungan horizontal maupun vertikal.

Perusahaan A

Perusahaan B Perusahaan B

4. Merger Konglomerat

Merger konglomerat adalah penggabungan dua perusahaan yang mempunyai sifat dan tindakan yang berbeda sama sekali.

Menurut Assauri (2013:131) bentuk akuisisi dapat dibedakan menjadi 3 jenis, yaitu:

1. Akuisisi Horizontal

Akuisisi horizontal adalah akuisisi yang dijalankan oleh suatu perusahan dengan membeli perusahaan pesaing dalam industri yang sama. Akuisisi jenis ini diharapkan untuk meningkatkan penguasaan pasar suatu perusahaan. 2. Akuisisi Vertikal

Akuisisi vertikal adalah akuisisi yang dijalankan suatu perusahaan dengn membeli satu pemasok atau distributor dari barang dan jasa yang dibutuhkan. Dengan akuisisi ini, perusahaan dapat melakukan pengendalian bahan atau parts tambahan dari suatu rantai nilai.

3. Akuisisi yang Terkait atau Related

Akuisisi related adalah akuisisi yang dilakukan suatu perusahaan atas perusahaan lain dalam suatu industri yang terkait.

2.1.2.4Alasan Melakukan Merger dan Akuisisi

1. Peningkatan Penjualan

Salah satu alasan penting melakukan merger dan akuisisi adalah peningkatan penjualan. Dengan mendapatkan tambahan pangsa pasar, perusahaan dapat meningkatkan penjualan secara terus-menerus dan mendapatkan dominasi dalam pasar. Operasional yang ekonomis sering kali dapat dicapai melalui penggabungan usaha. Realisasi ekonomis tersebut disebut sebagai sinergi. Sinergi adalah nilai ekonomi yang didapat dari penggabungan di mana kinerja kedua perusahaan gabungan melebihi kinerja perusahaan jika berdiri secara terpisah. Selain sinergi, skala ekonomis juga bisa didapat dari kegiatan yang ekonomis. Skala ekonomis adalah keuntungan daari jumlah karena biaya per unit rata-rata akan turun sejalan dengan naiknya volume.

2. Memperoleh Sinergi

Manfaat sinergik diperoleh hanya apabila perusahaan-perusahaan yang bergabung memiliki keunggulan (dan kelemahan) yang tidak sama atau memiliki keunggulan (dan kelemahan) pada bidang yang tidak sama. Sinergi adalah nilai ekonomi yang didapat dari penggabungan di mana kinerja kedua perusahaan gabungan melebihi kinerja perusahaan jika berdiri secara terpisah. 3. Memanfaatkan peluang untuk menghemat pajak

Menurut Pardede (2011:604) ada beberapa alasan perusahaan untuk melakukan penggabungan atau pengambialihan, yaiitu:

1. Memperbesar ukuran perusahaan

Apabila perusahaan ingin memperbesar ukurannya, maka salah satu cara yang dapat ditempuh adalah melakukan penggabungan atau pengambialihan dengan perusahaan lain.

2. Menambah jenis barang yang dibuat

Menambah jenis barang agar tidak ketergantungan dengan satu jenis barang saja dengan cara bergabung dengan, atau mengambilalih, perusahaan lain yang saat ini sedang membuat barang tersebut.

3. Memperoleh sumberdaya-sumberdaya penting

Apabila ada satu perusahaan yang membutuhkan sumberdaya tertentu dimana perusahaan ini tidak dapat memperolehnya dan apabila ada perusahaan lain yang dapat memperolehnya, maka sebaiknya bergabung atau mengambilalih perusahaan lain tersebut. Pada tingkat penjualan yang membuatnya impas, yaitu tidak memperoleh laba dan tidak juga mederita rugi, perusaah tersebut tentu saja tidak akan membayar pajak penghasilan.

2.1.2.5Langkah–langkah Merger dan Akuisisi

Dalam proses melakukan merger terdapat beberapa langkah yang harus dilakukan oleh perusahaan sebelum, dalam, maupun setelah merger terjadi. Langkah–langkah yang harus diambil dapat dibagi menjadi tiga bagian (Estanol dan Seldeslachts, 2005) yaitu:

Pre–merger dalam hal ini merupakan keadaan sebelum merger dimana dalam tahap ini, tugas dari seluruh jajaran direksi maupun manajemen kedua atau lebih perusahaan untuk mengumpulkan informasi yang kompeten dan signifikan untuk kepentingan proses merger perusahaan–perusahaan tersebut. 2. Merger stage

Pada saat perusahaan–perusahaan tersebut memutuskan untuk melakukan merger, hal yang harus dilakukan untuk pertama kalinya dalam tahapan ini adalah menyesuaikan diri dan saling mengintregasikan diri dengan partner agar dapat berjalan sesuai dengan harapan.

3. Post–merger

Pada tahapan ini, terdapat beberapa langkah yang harus dilakukan oleh perusahaan. Langkah pertama, yang akan dilakukan adalah dengan melakukan restrukturisasi, dimana dalam merger sering terjadinya dualism kepemimpinan yang akan membawa pengaruh buruk dalam organisasi. Langkah kedua, yang akan diambil adalah dengan membangun suatu kultur baru dimana kultur atau budaya baru perusahaan atau dapat juga merupakan budaya yang sama sekali baru bagi perusahaan. Langkah terakhir, yang diambil adalah dengan cara melancarkan transisi, dimana yang harus dilakukan dalam hal ini adalah dengan membangun suatu kerjasama, dalam berupa tim gabungan ataupun kerja sama mutual.

2.1.2.6Norma Merger dan Akuisisi

dahulu menentukan norma atau kriteria yang harus dimiliki baik oleh perusahaan maupun oleh perusahaan lain yang akan digabungkan dengan, atau yang akan diambilalih oleh perusahaan yang bersangkutan. Berikut adalah norma yang lazim digunakan sebagai dasar pembuatan keputusan penggabungan atau pengambilalihan perusahaan:

a. Ukuran perusahaan b. Jenis bidang usaha

c. Prestasi atau citra perusahaan d. Peluang untuk tumbuh e. Pangsa pasar

f. Harga

g. Pengaruh terhadap modal pemegang saham h. Sumber pembelanjaan

i. Keserasian manajemen

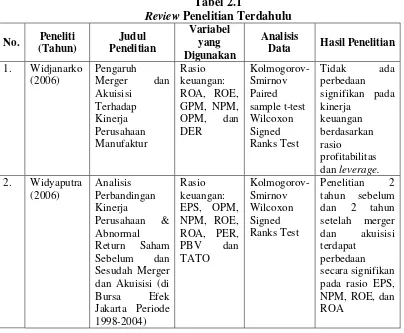

2.2 Review Penelitian Terdahulu

Pada penelitian Widjanarko (2006) meneliti perusahaan yang melakukan merger dan akuisisi pada tahun 1998–2002. Hasilnya menunjukkan tidak ada perbedaan signifikan pada kinerja keuangan perusahaan berdasarkan rasio profitabilitas dan leverage. Pada penelitian Hamidah & Noviani (2013) menunjukkan perbedaan pada CR, ROA, dan PER, sedangkan rasio lainnya tidak mengalami perubahan. Penelitian Nugroho (2010) juga menunjukkan perbedaan yang signifikan terhadap kinerja keuangan perusahaan satu tahun sebelum dan lima tahun sesudah merger dan akuisisi.

Rangkuman dari penelitian terdahulu yang mempunyai hubungan dengan analisis merger dan akuisisi terdapat pada Tabel 2.1 berikut ini:

Tabel 2.1

Review Penelitian Terdahulu

No. Peneliti

Data Hasil Penelitian

Lanjutan Tabel 2.1 Review Penelitian Terdahulu 3. Yulianto tidak terdapat perbedaan yang rasio TATO dan DR tidak mengalami

perubahan

dan dua tahun sesudah, dan ada pula yang menggunakan periode penelitian dua tahun sebelum dan tiga tahun sesudah. Dalam penelitian ini menggunakan perusahaan yang terdaftar di BEI dan melakukan kegiatan merger dan akuisisi pada periode tahun 2010-2011.

Ada persamaan dan perbedaan antara penelitian terdahulu dengan penelitian sekarang. Adapun persamaannya adalah sama-sama menganalisis kinerja perusahaan sebelum dan sesudah merger dan akuisisi. Perbedaan penelitian ini dengan penelitian terdahulu adalah pada penelitian ini sampel perusahaan yang melakukan aktivitas merger dan akuisisi pada tahun 2010-2011.

2.3 Kerangka Konseptual

Salah satu strategi perusahaan untuk mengembangkan usahanya adalah dengan ekspansi eksternal melalui merger dan akuisisi. Merger dan akuisisi merupakan usaha pengembangan usaha yang paling cepat karena tidak membutuhkan persiapan seperti pengembangan bisnis dari awal.

yang diukur dengan debt to equity ratio, rasio likuditas yang diukur dengan current ratio, dan rasio aktivitas yang diukur dengan total assets turnover.

Rasio profitabilitas mengukur kemampuan perusahaan untuk memperoleh laba dari penjualannya. Jika terjadi sinergi yang baik, maka secara umum tingkat profitabilitas perusahaan tersebut akan lebih baik dari sebelum melakukan merger dan akuisisi, dimana Return on Assets (ROA) juga akan meningkat.

Rasio nilai pasar mengukur seberapa besar nilai saham perusahaan dibanding dengan nilai buku. Maka perusahaan yang melakukan merger dan akuisisi berharap bahwa strategi tersebut dapat memberikan keuntungan perusahaan yang diperoleh dari tiap harga saham (EPS).

Rasio solvabilitas mengukur kemampuan perusahaan untuk melunasi kewajiban-kewajiban jangka panjang. Jika terjadi sinergi dari kegiatan merger dan akuisisi, maka secara umum kesertaan modal perusahaan tersebut akan cukup baik, sehingga ekuitas perusahaan (DER) dapat diminimalisir.

Rasio likuiditas mengukur kemampuan perusahaan untuk mengetahui kemampuan perusahaan untuk melunasi hutang-hutang jangka pendek. Dengan melakukan merger dan akuisisi maka semestinya kemampuan perusahaan untuk memenuhi hutang jangka pendek (CR).

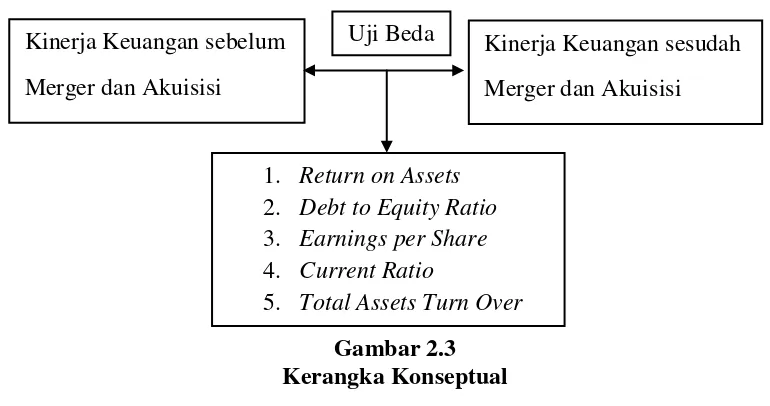

Uraian di atas dapat disederhanakan sebagaimana model kerangka konseptual sebagai berikut:

Gambar 2.3 Kerangka Konseptual

2.4 Hipotesis Penelitian

Berdasarkan kerangka konseptual, maka hipotesis pada penelitian ini adalah:

1. Terdapat perbedaan return on assets sebelum dan sesudah merger dan akuisisi pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia periode 2010-2011.

2. Terdapat perbedaan debt to equity ratio sebelum dan sesudah merger dan akuisisi pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia periode 2010-2011.

3. Terdapat perbedaan earnings per share sebelum dan sesudah merger dan akuisisi pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia periode 2010-2011.

Kinerja Keuangan sebelum Merger dan Akuisisi

Kinerja Keuangan sesudah Merger dan Akuisisi

1. Return on Assets 2. Debt to Equity Ratio 3. Earnings per Share 4. Current Ratio

4. Terdapat perbedaan current ratio sebelum dan sesudah merger dan akuisisi pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia periode 2010-2011.