EVALUASI FAIR VALUE SEBAGAI ATRIBUT PENGUKURAN DALAM AKUNTANSI

Yevi Dwitayanti

Dosen Jurusan Akuntansi Politeknik Negeri Sriwijaya Email : [email protected]

Abstract

Accounting measurement is closely related to the accounting standards applied. Harmonization of international accounting standards means the process of improving the appropriateness of accounting practices through the development of various kinds of differences limit. Harmonization of IAS will eventually lead to convergence of IFRS (International Financial Accounting Standards). IFRS convergence is adjusting domestic standards to conform with IFRS. One of the effects of the adoption of IFRS is the application of fair value. IFRS uses fair value concept with the advantages that the financial statements more relevant to the basic decision-making because it reflects the actual market value. The use of fair value accounting would encourage financial reporting mechanisms that are more relevant. Fair value may also encourage the creation of significant fluctuations on the financial impact over time.

Keywords: Fair Value, IFRS (International Financial Accounting Standards). .

Abstrak

Pengukuran akuntansi erat kaitannya dengan standar akuntansi yang diterapkan. Harmonisasi standar akuntansi internasional berarti proses meningkatkan kesesuaian praktik akuntansi melalui penyusunan batasan berbagai macam perbedaan. Harmonisasi IAS pada akhirnya akan mengarah ke konvergensi IFRS (International Financial Accounting Standards). Konvergensi IFRS adalah menyesuaikan standar-standar domestik agar sesuai dengan IFRS. Salah satu dampak dari penerapan IFRS tersebut adalah penerapan fair value. IFRS menggunakan konsep fair value dengan keunggulan bahwa laporan keuangan menjadi lebih relevan untuk dasar pengambilan keputusan karena mencerminkan nilai pasar yang sebenarnya. Penggunaan fair value accounting akan mendorong mekanisme pelaporan keuangan yang lebih relevan. Fair value juga dapat mendorong terciptanya fluktuasi yang signifikan terhadap dampak keuangan dari waktu ke waktu.

Kata kunci: Fair Value, IFRS (International Financial Accounting Standards).

1. PENDAHULUAN 1.1 Latar Belakang

Fungsi laporan keuangan adalah sebagai alat untuk pengambilan keputusan yang memberikan konsekuensi bahwa laporan keuangan harus menyajikan informasi keuangan yang bermanfaat dalam pengambilan keputusan. Informasi akuntansi yang disampaikan di dalam laporan keuangan adalah berupa akun-akun dan angka dalam bentuk satuan moneter. Pemrosesan informasi di dalam siklus akuntansi harus melewati satu aktivitas yang dinamakan dengan pengukuran (measurement).

relevan lagi dalam mengukur nilai realitas ekonomi karena historical cost hanya mengukur transaksi yang sudah selesai, tidak mengakui perubahan riil yang terjadi (Anonim, 2009).

Pengukuran akuntansi erat kaitannya dengan standar akuntansi yang diterapkan, dimana setiap negara mempunyai bahasa, adat istiadat dan kebudayaan serta standar akuntansi yang berbeda, Sehinga kemudian muncul istilah harmonisasi standar akuntansi. Harmonisasi adalah upaya untuk memahami perbedaan standar antar Negara dan mengupayakan rekonsiliasi agar dapat diperbandingkan. Harmonisasi standar akuntansi internasional berarti proses meningkatkan kesesuaian praktik akuntansi melalui penyusunan batasan berbagai macam perbedaan (Choi, et al, 2002). Harmonisasi IAS (International Accounting Standards) berusaha menyelaraskan perbedaan yang ada agar harmonis. IAS adalah standar yang dapat digunakan perusahaan multinasional yang dapat menjembatani perbedaan-perbedaan antar negara, dalam perdagangan multinasional. Harmonisasi IAS pada akhirnya akan mengarah ke konvergensi IFRS (International Financial Accounting Standards). Konvergensi IFRS adalah menyesuaikan standar-standar domestik agar sesuai dengan IFRS.

Manfaat-manfaat yang akan diperoleh dengan konvergensi IFRS, yaitu bahwa compliance terhadap IFRS memberikan manfaat terhadap keterbandingan laporan keuangan dan peningkatan transparansi. Melalui Compliance maka laporan keuangan dapat diperbandingkan dengan laporan keuangan negara lain, sehingga akan sangat jelas kinerja perusahaan mana yang lebih baik. Selain itu, program konvergensi juga bermanfaat untuk mengurangi biaya modal (cost of capital), meningkatkan investasi global dan mengurangi beban penyusunan laporan keuangan.

Salah satu dampak dari penerapan IFRS tersebut adalah penerapan fair value, yang berbeda dari market value karena komponen utama yang berbeda. Sejak tahun 1990 mekanisme pengukuran di dalam pelaporan keuangan lebih cenderung kepada penggunaan fair value dibandingkan dengan penggunaan historical cost (Mard et al.2007, p.3). IFRS menggunakan konsep fair value dengan keunggulan bahwa laporan keuangan menjadi lebih relevan untuk dasar pengambilan keputusan karena mencerminkan nilai pasar yang sebenarnya. Berdasarkan uraian di atas, makalah ini mencoba untuk menguraikan beberapa

hal yang berkaitan dengan evaluasi fair value sebagai atribut pengukuran dalam akuntansi.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas adapun rumusan masalah atau pokok bahasan dalam penulisan ini adalah: bagaimanakah evaluasi fair value sebagai atribut pengukuran dalam akuntansi.

1.3 Tujuan Penulisan

Adapun tujuan dari penulisan ini adalah untuk mengetahui bagaimanakah evaluasi fair value sebagai atribut pengukuran dalam akuntansi.

2. LANDASAN TEORI

2.1 Jenis-Jenis Atribut Pengukuran

Menurut FASB Concept Statement No.5, terdapat lima jenis atribut pengukuran yang lazim digunakan yaitu :

a. Historical cost (historical proceeds)

Properti, pabrik, dan peralatan dan sebagian besar persediaan dilaporkan dengan biaya historis, yang merupakan nilai kas, atau ekuivalennya, yang dibayarkan untuk memperoleh sebuah asset, biasanya disesuaikan setelah pemerolehan untuk amortisasi atau alokasi yang lain. Kewajiban yang mencakup kewajiban untuk menyediakan barang atau jasa bagi pelanggan biasanya dilaporkan pada historical proceeds, yang merupakan jumlah kas, atau ekuivalennya, yang diterima saat kewajiban terjadi dan bisa disesuaikan setelah akuisisi untuk amortisasi dan alokasi yang lain. b. Current Cost

Beberapa persediaan dilaporkan pada nilai sekarang (replacement) cost, yang merupakan jumlah kas, atau ekuivalennya, yang harus dibayarkan bila beberapa atau sebuah asset yang ekuivalen diperoleh saat ini.

c. Current Market Value

yang mendasari, dilaporkan pada nilai pasar sekarang.

d. Net realizable (settlement) value

Piutang jangka pendek dan beberapa persediaan dilaporkan pada nilai bersih yang bisa direalisasikan, yang merupakan nilai kas yang tidak terdiskonto, atau ekuivalennya, yang mana sebuah asset diharapkan dikonversi dalam nilai jatuh tempo dikurangi biaya langsung, bila ada, penting untuk melakukan konversi tersebut. Kewajiban yang meliputi jumlah estimasian hutang uang pada tanggal masa depan yang tidak diketahui, contohnya, hutang dagang atau obligasi warranty, biasanya dilaporkan pada nilai settlement nya, yang merupakan nilai kas tidak terdiskonto, atau ekuivalennya, yang diharapkan dibayarkan untuk penyelesaian kewajiban pada saat jatuh tempo bisnis, termasuk biaya langsung, bila ada, yang perlu untuk melakukan pembayaran. e. Present (or discounted) value of future cash

flows

Piutang jangka panjang dilaporkan pada nilai sekarangnya (terdiskonto secara implisit atau tingkat historis), yang merupakan tampilan atau nilai terdiskonto atas cash inflow masa depan saat sebuah asset dikonversi pada saat jatuh tempo bisnis dikurangi nilai sekarang dari cash outflow yang diperlukan untuk memperoleh inflow. Hutang jangka panjang sama dilaporkan pada nilai sekarang (terdiskonto secara implisit atau tingkat historis), yang merupakan penyajian atau nilai terdiskonto atas cash outflow masa depan yang diharapkan diperoleh untuk memenuhi kewajiba pada saat jatuh tempo.

FASB Concept Statement No.5 mencontohkan penggunaan historical cost untuk beberapa item aktiva tetap dan kewajiban, current cost untuk beberapa jenis persediaan, current market value untuk surat-surat berharga, net reliazable value untuk piutang usaha jangka pendek dan beberapa jenis persediaan, serta present (or discounted) value of future cash flows untuk piutang jangka panjang (FASB 1984, para.67). FASB Concept Statement No.5 mengizinkan penggunaan atribut pengukuran yang berbeda-beda disesuaikan dengan kasus-kasus yang terjadi (FASB 1984, para.70).

FASB Concept Statement tidak memberikan ketegasan mengenai pemilihan atribut pengukuran. Dengan demikian penyusun laporan keuangan diberikan kebebasan untuk memilih

atribut pengukuran yang sesuai dengan situasi tertentu. Atribut pengukuran yang memiliki nilai relevansi yang baik adalah dengan menggunakan current value. Current cost (replacement cost) merupakan atribut yang ideal untuk pengukuran yang menghasilkan nilai relevan jika nilai pasarnya tersedia, namun demikian untuk beberapa item aktiva tetap seperti tanah, bangunan dan alat-alat berat lainnya, nilai pasarnya tidak tersedia (Wolk et al., 2008, p. 18).

2.2 Trade-Offs Antara Relevansi Dan Reliabilitas

Agar dapat diakui dalam laporan keuangan, sebuah item harus memiliki atribut relevan yang dapat diukur dalam unit moneter dengan dengan reliabilitas yang memadai. Keterukuran harus dipertimbangkan bersama-sama dengan relevansi dan reliabilitas (FASB 1984, para. 65). Laporan keuangan memiliki fungsi pertanggung jawaban kepada pemilik dan memberikan informasi yang berguna bagi investor, sehingga laporan keuangan harus memperhatikan tingkat reliabilitas dan relevansi. Kedua kriteria tersebut akan mengalami trade-offs jika digunakan secara bersamaan. Dalam FASB 1980, para. 46-57, suatu informasi dikatakan relevan jika :

a. Mempunyai kemampuan prediksi (predictive value)

Yaitu informasi akuntansi memiliki kemampuan untuk memprediksi outcome masa lalu, saat ini, dan kejadian-kejadian masa depan.

b. Mampu memberikan umpan balik (feedback value)

Yaitu informasi akuntansi tersebut dapat dikonfirmasi atau dikoreksi dari harapan sebelumnya.

c. Tepat waktu (timeliness).

Yaitu informasi harus tersedia bagi para pengambil keputusan sebelum kehilangan kemampuannya mempengaruhi keputusan.

Sementara itu, menurut FASB 1980, para. 58-76, suatu informasi dapat dikatakan

mempunyai reliabilitas apabila: a. Dapat diverifikasi (verifiable)

Yaitu tercapainya konsensus antara pengukur ketika melakukan pengukuran maka hasil pengukurannya akan sama dan bebas dari kesalahan maupun bias.

b. Netral (neutrality)

c. Memiliki alat ukur yang benar (representational faithfulness).

Bahwa alat ukur yang digunakan untuk mengukur harus benar.

Informasi dikatakan dapat diverifikasi apabila memiliki tingkat konsensus yang baik diantara berbagai pengukuran independen yang dilakukan dengan metode pengukuran yang sama. Ketepatan dalam penyajian merujuk pada

keyakinan bahwa proses penyusunan kebijakan harus semata-mata dikaitkan dengan relevansi dan reliabilitas dan tidak didasarkan atas dampak dari standar atau peraturan yang mungkin ada dalam kelompok pengguna tertentu atau perusahaan itu sendiri. (Wolk et al. p.192).

Relevansi dan reliabilitas inilah yang mempengaruhi bagaimana pengukuran dilakukan dalam akuntansi. Tidak mungkin menyiapkan laporan keuangan dengan tingkat reliablitas dan relevansi secara penuh, karena konsekuensinya akan terjadi trades-offs antara reliabilitas dengan relevansi (FASB 1980, para. 42-45). Trades-offs itu terjadi karena adanya perbedaan kepentingan untuk tujuan pembuatan leporan keuangan. Tujuan pembuatan laporan keuangan adalah diperuntukkan pada investor dan kreditor dalam pengambilan keputusan dan kepada pemilik sebagai dasar pertanggungjawaban.

Dalam pengambilan keputusan untuk investor, lebih baik menggunakan fair value karena lebih relevan dan untuk pertanggungjawaban menggunakan historical cost karena lebih reliabel. Dalam proses auditing, akuntan publik yang melakukan audit akan memberikan perhatian yang lebih pada penggunaan historical cost, karena didasari oleh dokumen-dokumen yang dapat ditelusuri, namun angka-angkanya mungkin tidak relevan. Jika informasi yang disampaikan di dalam laporan keuangan memiliki karaktersitik kualitatif reliabilitas yang tinggi, maka informasi tersebut memiliki kecenderungan untuk mengabaikan karakteristik informasi lainnya yaitu relevansi. Demikian pula sebaliknya pilihan atas relevansi yang tinggi dalam laporan keuangan cenderung akan mengabaikan reliabilitas angka-angka yang ada dalam laporan keuangan tersebut.

2.3 Pemilihan Atribut Pengukuran Dalam Akuntansi

Pemilihan atribut pengukuran akan berdampak pada informasi yang disajikan di dalam pelaporan keuangan. Informasi yang disajikan harus dapat mempengaruhi pengambilan keputusan

dari pengguna laporan keuangan. Pengukuran didefinsikan sebagai pendekatan angka-angka sebagai atribut atau property atas objek yang diukur (Wolk et al., 2008, p.6.). Dari pengertian tersebut, jika dihubungkan dengan siklus akuntansi, pengukuran merupakan proses pemberian nilai atau angka terhadap suatu kejadian (event) ekonomi yang dilakukan oleh suatu entitas. Tujuannya adalah untuk mengetahui seberapa besar kejadian tersebut memiliki pengaruh terhadap posisi keuangan entitas tersebut.

Proses pengukuran memang terlihat sebagai suatu aktivitas yang mudah dilakukan karena hanya berkaitan dengan pelekatan angka-angka nominal yang disajikan dalam satuan moneter. Namun demikian, kesalahan atau ketidaktepatan dalam pengukuran suatu kejadian ekonomis akan berdampak besar bagi proses penyajian dan pemanfaatan informasi keuangan di dalam akuntansi. Oleh karena itu pengukuran merupakan suatu aktivitas inti dalam akuntansi.

Pengukuran telah menjadi tema sentral di dalam akuntansi. Disamping itu aktivitas ini juga telah menimbulkan perdebatan yang panjang, baik dalam tataran praktis maupun teoritis. Wolk et al (2008, p.12) menyatakan bahwa selama bertahun-tahun, perdebatan di dalam akuntansi terpusat kepada isu mengenai penilaian atau pengukuran akun-akun yang ada di dalam neraca dan laporan laba rugi. Hal ini dapat dipahami karena laporan keuangan tersebut mempresentasikan penyajian informasi keuangan mengenai suatu entitas. Perbedaan dalam penetapan angka-angka moneter yang ada di dalam laporan keuangan tersebut jelas akan mempengaruhi bagaimana informasi tersebut akan dipergunakan dan dimanfaatkan dalam pengambilan keputusan.

3. METODOLOGI PENELITIAN 3.1 Jenis Penelitian

Penelitian ini termasuk jenis penelitian studi literatur dengan mencari referensi teori yang relefan dengan kasus atau permasalahan yang ditemukan.

3.2 Metode Pengumpulan Data

3.2.1 Dokumentasi

Dokumentasi merupakan metode untuk mencari dokumen atau data-data yang dianggap penting melalui artikel koran/majalah, jurnal, pustaka, brosur, buku dokumentasi serta melalui media elektronik yaitu internet, yang ada kaitannya dengan diterapkannya penelitian ini.

3.2.2 Studi Literatur

Studi literatur adalah cara yang dipakai untuk menghimpun data-data atau sumber-sumber yang berhubungan dengan topik yang diangkat dalam suatu penelitian. Studi literatur bisa didapat dari berbagai sumber, jurnal, buku dokumentasi, internet dan pustaka.

3.3 Metode Analisis Data

Data-data yang sudah diperoleh kemudian dianalisis dengan metode analisis deskriptif. Metode analisis deskriptif dilakukan dengan cara mendepenelitiankan fakta-fakta yang kemudian disusul dengan analisis, tidak semata-mata menguraikan, melainkan juga memberikan pemahaman dan penjelasan secukupnya.

4. PEMBAHASAN

4.1 Pengukuran Dengan Menggunakan Fair Value

4.1.1Definisi Fair Value

Berdasarkan FASB Concept Statement No.7 dapat ditarik suatu kesimpulan bahwa fair value adalah harga yang akan di terima dalam penjualan asset atau pembayaran untuk mentransfer kewajiban dalam transaksi yang tertata antara partisipan di pasar dan tanggal pengukuran (FASB 2000). Sedangkan definisi Fair value menurut SFAS 157 dalam Wolk et al (2008, p.471) adalah harga yang akan diterima untuk menjual asset atau yang akan dibayarkan untuk mentransfer liability dalam transaksi antar pelaku pasar pada saat tanggal pengukuran pada nilai tertinggi dan terbaik dari asset tersebut dan harga terendah untuk liability. Dengan asumsi : pelaku pasar independen, mempunyai pengetahuan yang cukup, mampu dan bersedia bertransaksi.

4.1.2 Sejarah Penggunaan Fair Value

Negara yang pertama kali mengenalkan konsep fair value adalah Australia, Inggris dan Negara-negara bekas jajahan Inggris. Konsep ini pertama kali digunakan untuk menghitung biological assets di lingkungan perusahaan perkebunan dan peternakan. Pertimbangannya

sederhana, aset dan bidang usaha perusahaan tersebut adalah makhluk hidup yang terus berkembang biak. Jika perusahaan tersebut dinilai dengan nilai buku, tentu tidak fair karena tidak mencerminkan niali ekonomi yang sebenarnya. Kemudian ditemukan konsep penghitungan baru yang dikenal sebagai fair value. Konsep ini kemudian diadopsi ke dalam standar akuntansi internasional dan diberlakukan pertama kali pada tahun 2003 untuk menilai asset biologis di sektor agri. Sejak saat itulah semua public di Eropa menggunakan fair value untuk menyusun laporan keuangannya. Para pendukung fair value accounting percaya bahwa akuntansi yang memakai nilai wajar akan lebih relevan untuk para pengguna laporan keuangan daripada memakai biaya historis.

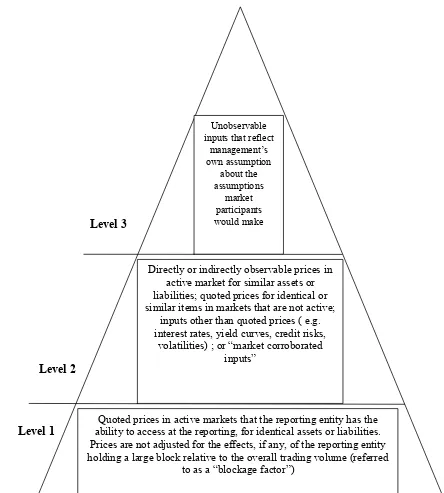

4.1.3 Hierarki Penentuan Harga Fair Value SFAS 157 dalam Wolk et al (2008, p.473) menyatakan penentuan fair value mengacu pada hierarki sebagai berikut :

a. Level 1

Harga adalah kuotasi harga dalam pasar aktif untuk asset/ liabilities yang identik

b. Level 2

Harga adalah kuotasi harga untuk asset dan liabilities yang mirip dalam pasar yang aktif. Karena mereka hanya mirip dan bukan identik. Maka mereka berada dalam posisi level 1. Dapat pula merupakan asset atau liabilities yang identik dan mirip dalam pasar yang relatif tidak aktif.

c. Level 3

Inputnya diturunkan dalam situasi dimana kativitas pasarnya hanya sedikit. Inputnya disebut unobservable inputs.

Mengidentifikasi penentuan apakah suatu pasar aktif atau tidak aktif menurut Widjaja Tunggal ( 2009: 54-55) adalah krusial dan tidak mudah, pasar mungkin aktif untuk instrument tertentu dan tidak aktif untuk instrumen lainnya, keberadaan willing sellers and willing buyers kadang tidak cukup untuk menjustifikasi suatu pasar itu aktif dan harga yang terbentuk dalam forced transactions, forced liquidation, atau distressed sales mungkin tidak mencerminkan fair value. Ada beberapa indikasi pasar tidak aktif yaitu :

a. Peningkatan yang signifikan selisih ask price dan bid price

c. Adanya volalitas harga pasar yang signifikan d. Jumlah efek yang ditransaksikan relatif kecil

dibandingkan jumlah efek yang beredar

e. Penurunan signifikan atas volume dan level aktivitas perdagangan

Sedangkan jika pasar untuk instrumen keuangan tidak aktif, maka menggunakan teknik penilaian yang mencakup:

a. Penggunaan transaksi-transaksi pasar yang terkini antara pihak-pihak yang mengerti, berkeinginan dan jika tersedia

b. Referensi atas fair value terkini dari instrumen lain yang secara substansial sama

c. Analisis arus kas yang didoskontokan (discounted cash flow analysis)

d. Model penetapan harga opsi (option pricing model)

Penilaian fair value tidak hanya perusahaan yang bergerak di jasa keuangan tetapi

Level 3

Level 2

Level 1

Sumber : Widjaja Tunggal ( 2009: 63)

Gambar 4.1

Hierary Of fair Value Input

4.1.4 Pertimbangan Pengukuran Dalam fair value

Menurut SFAS 157 dalam Wolk et al (2008, p.472) membedakan 2 kategori sebagai pertimbangan dalam pengukuran fair value yaitu : in-use dan in-exchange. In-use mengacu pada

assset yang digunakan dalam kombinasi dengan asset lainnya oleh pembeli. In-exchange mengacu pada asset yang digunakan secara terpisah atau berdiri sendiri oleh pembeli terkait dengan liabilities biaya terendah untuk melunasi liability adalah yang merupakan penggunaan terbaik dan Quoted prices in active markets that the reporting entity has the

ability to access at the reporting, for identical assets or liabilities. Prices are not adjusted for the effects, if any, of the reporting entity holding a large block relative to the overall trading volume (referred

to as a “blockage factor”)

Directly or indirectly observable prices in active market for similar assets or liabilities; quoted prices for identical or similar items in markets that are not active;

inputs other than quoted prices ( e.g. interest rates, yield curves, credit risks,

volatilities) ; or “market corroborated inputs”

Unobservable inputs that reflect

management’s own assumption

about the assumptions

tertinggi dari asset. Pada umumnya fair value dipakai untuk asset dan liabilities yang spesifik, tapi sebenarnya dapat juga dipakai untuk asset yang lebih luas. Seperti : bisnis yang dimulai oleh entitas yang membuat laporan keuangan.

Terdapat 3 teknik dalam in-exchange maupun in-use asset / liabilities :

1. Pendekatan pasar

Meliputi penentuan harga sekarang untuk asset dan liabilities yang identik atau paling tidak dapat diperbandingkan.

2. Pendekatan income

Menggunakan earnings atau cash flow masa depan yang didiskontokan menjadi harga jual simulasi. Teknik pengukuran lainnya yang sifatnya lebih tidak langsung dalam pendekatan income ini meliputi : model black-scholes dan model black-scholes dan model binomial, biasa disebut dengan mark-to-models.

3. Pendekatan biaya

Meliputi penentuan current-cost dalam menggantikan kapasitas jasa suatu asset. Ini adalah replacement cost atau entity value dan bukan exit price.

Teknik-teknik penilaian ini harus diterapkan secara konsisten. Perubahan dapat dibuat jika ada pasar baru atau muncul faktor-faktor lain yang memerlukan ukuran fairvalue yang lebih representatif.

4.1.5 Keunggulan dan Kelemahan fair value Ada beberapa keunggulan dari fair value menurut Widjaja Tunggal ( 2009: 63), yaitu : a. Laporan keuangan menjadi lebih relevan untuk

dasar pengambilan keputusan

b. Meningkatkan keterbandingan laporan keuangan

c. Informasi lebih dekat dengan apa yang diinginkan oleh pemakai laporan keuangan

Sedangkan kelemahan fair value menurut Widjaja Tunggal ( 2009: 64) mencakup

a. Penerapan secara intensif terhadap fair value accounting dianggap dapat bersimpangan dengan paradigma “going concern”

b. Informasi perubahan nilai wajar atas suatu asset keuangan akan memberikan perspektif ekonomi yang bermanfaat, namun perlu dimaknai secara berhati-hati.

c. Bagaimana memperoleh nilai wajar untuk suatu instrument keuangan yang tidak memiliki nilai wajar dan sejauh mana nilai wajar dapat diandalkan

4.1.6 Penerapan Fair Value

Pengukuran dengan menggunakan atribut fair value memerlukan perhatian serius dari penyusun standar akuntansi, terutama dalam menciptakan konvergensi antara dua rerangka konseptual dan standar akuntansi yang saat ini banyak menjadi acuan yaitu dikeluarkan oleh FASB dan IASB. Para pembuat standar harus dapat menciptakan suatu instrumen yang jelas agar fair value dapat diukur secara lebih andal, dapat diaudit dan dapat diverifikasi sehingga dapat bermanfaat bagi pengguna pelaporan keuangan dan terhindar dari penyalahgunaan serta dampak dari penggunaan fair value yang tidak semestinya.

Dalam dunia bisnis saat ini, apa yang tercantum dalam neraca tidak sepenuhnya menggambarkan niali suatu perusahaan, sehingga hal ini akan mempengaruhi penilaian suatu perusahaan dan pengambilan keputusan bagi pengguna pelaporan keuangan. Oleh karena itu menurut Blommaert (dalam Verhoog 2003, p. 31) penggunaan atribut pengukuran dengan menggunakan fair value adalah tindakan yang paling memungkinkan. Penyusunan standar akuntansi saat ini secara jelas lebih mengarah kepada penggunaan fair value accounting. Penggunaan fair value accounting akan mendorong mekanisme pelaporan keuangan yang lebih relevan. Fair value juga dapat mendorong terciptanya fluktuasi yang signifikan terhadap dampak keuangan dari waktu ke waktu (Verhoog 2003, p.2).

(Gassen & Schwedler, 2009) menemukan bahwa terdapat pemahaman yang berbeda-beda mengenai fair value. Fair value yang didasarkan atas harga pasar (mark to market) lebih bernilai dan memiliki decision usefulness lebih tinggi dibandingkan dengan fair value yang didasarkan atas penilaian (mark to model). (Gassen & Schwedler, 2009) juga menemukan bahwa fair value yang berdasarkan harga pasar memiliki decision usefulness yang tinggi untuk asset-aset lancar dan non operasional, dan untuk asset tidak lancer serta asset-aset yang digunakan untuk kegiatan operasional, tidak ada perbedaan yang signifikan dari sisi decision usefulness baik yang menggunakan historical cost maupun menggunakan market based fair value.

(short-term trading profit). Pengungkapan (disclousure) mengenai penggunaan fair value juga perlu diatur secara lebih ketat untuk menghindari bias dan penyalahgunaan manajemen dalam melakukan estimasi, khususnya untuk item-item yang diukur dengan fair value namun current market value-nya tidak tersedia.

Ada beberapa biaya yang perlu diperhatikan terkait dengan penerapan fair value accounting menurut Widjaja Tunggal ( 2009: 71) yaitu :

a. Jenis transaksi dan besaran akun yang ada di perusahaan

b. Kompetensi dari SDM

c. Kecanggihan teknologi informasi d. Program yang diinginkan

e. Jumlah user yang harus memakai dan menerapkan fair value accounting

f. Biaya konsultasi jika menggunakan konsultan Selain memperhatikan biaya, ada beberapa hal yang perlu disajikan perusahaan yang akan menerapkan fair value menurut Widjaja Tunggal ( 2009: 71-72) yaitu :

a. Perusahaan harus berusaha memahami dan mendalami fair value accounting itu sendiri. b. Perusahaan seharusnya menyiapkan analisis

jarak (gap analysis) untuk memahami apa yang harus dilakukan dalam penerapan fair value. c. Perusahaan harus menyusun sistem informasi

yang mengakomodasi standar baru yang sudah menerapkan fair value.

d. Perusahaan memperbaiki sistem teknologi informasi untuk mengakomodasi permintaan dalam penerapan fair value

e. Perusahaan melakukan uji coba dengan parallel run sampai diperoleh keyakinan bahwa sistem yang baru siap untuk go live.

Agar dapat meyakinkan keberhasilannya, perusahaan harus mendapat dukungan penuh dari manajemen puncak dan dapat mempertimbangkan penggunaan jasa konsultan untuk membantu.

4.2 Pengukuran Dengan Menggunakan Historical Cost

Walaupun ada banyak yang berpendapat bahwa penggunaan historical cost dianggap sudah tidak relevan, namun ada juga pendapat yang mengasumsikan bahwa penyajian laporan keuangan dengan menggunakan historical cost masih relatif reliabel karena biaya pada aktiva atau kewajiban perusahaan masih objektif untuk estimasi. Untuk dapat melihat sisi lain dari

historical cost berikut disajikan keuntungan sekaligus kerugian penggunaan historical cost

Beberapa keuntungan dari pengukuran historical cost adalah :

1. Secara langsung menghasilkan dan tidak memerlukan acuan market value

2. Tidak mencatat revaluasi gains sampai terjadinya realisasi

3. Secara luas dapat mudah dipahami

Sedangkan kerugian dari pengukuran historical cost diantaranya:

a. Tidak memberi indikasi tentang current value asset dari suatu bisnis

b. Tidak mencatat opportunity cost dari penggunaan asset yang lebih lama

c. Sebagian hak milik dicatat pada nilai yang terjadi pada beberapa tahun yang lalu dan tidak mampu mengukur hilangnya nilai aktiva sebagai hasil inflasi.

Kelemahan lain dari penyajian dengan historical cost adalah tidak mampu melakukan prediksi terhadap kemempuan perusahaan dalam memanfaatkan peluang dan bereaksi dalam situasi yang merugikan (Tenaya, 2006).

5. KESIMPULAN

Berdasarkan penjelasan di atas dapat disimpulkan sebagai berikut:

1. Atribut pengukuran yang paling memungkinkan untuk memberikan informasi yang relevan adalah fair value . Perkembangan terkini dari mekanisme pengukuran di dalam pelaporan keuangan lebih diarahkan kepada penggunaan fair value dibandingkan dengan penggunaan historical cost. Penggunaan fair value accounting akan mendorong mekanisme pelaporan keuangan yang lebih relevan. Fair value juga dapat mendorong terciptanya fluktuasi yang signifikan terhadap dampak keuangan dari waktu ke waktu.

DAFTAR PUSTAKA

Alfred M.King, 2008. Executives Guide To Fair Value, Profiting From New Valuation Rules, John Wiley & Sons, Inc.

Anonim. 2009. Mengenal dan Menyikapi Proses dan Hasil Harmonisasi Standar Akuntansi Keuangan (SAK) vs IFRS.

Choi, F, C.A. Frost, and G.K. Meek. 2002. International Accounting. Fourth Edition. Prentice Hall.

FASB (Financial Accounting Standards Board). 1980. Statement of Financial Accounting Concepts No.2, Qualitative Characteristics of Accounting Information.

http://www.fasb.org/jsp/FASB/Page/Sectio nPage&cid=1176156317989

[diakses tanggal 5 November 2009]

FASB (Financial Accounting Standards Board). 1984. Statement of Financial Accounting Concepts No.5, Recognition and

Measurement in Financial Statements of Business Enterprises.

http://www.fasb.org/jsp/FASB/Page/Sectio nPage&cid=1176156317989 [diakses tanggal 11 November 2009]

FASB (Financial Accounting Standards Board). 2000. Statement of Financial Accounting Concepts No.7, Using Cash Flow

Informationand present value in Accounting Measurements.

http://www.fasb.org/jsp/FASB/Page/Sectio nPage&cid=1176156317989 [diakses tanggal 5 November 2009]

Gassen, Joachim &b Kristina Schwedler. 2009. The Decision Usefullness of Financial

Accounting Measurement Concepts : Evidence from an Online Survey of Professional Investors and Their Advisors. http://ssrn.com/abstract=1351391

[diakses tanggal 2 November 2009]

Insttitut Akuntan Publik Indonesia, Seminar Nasional IAPI 2009. Kontroversi Penerapan Konsep Fair Value Acoounting (Termasuk Mark-To-market) Pada Kondisi Krisis Keuangan Global, Hotel Mulia Jakarta.

Mard, Michael J., et al.2007. Valuation for Financial Reporting 2nd Edition. New Jersey : John Wiley & Sons, Inc.

http://eifrs.iasb.org/eifrs/bnstandards/en/fra mework.pdf

[diakses tanggal 12 November 2009]

Sparta. 2009. Nasib Historical Cost Kini Dalam Pengukuran Akuntansi.

Tenaya, Agus Indra. 2006. Decision Usefullness : Trade-Off antara Relevansi dan Reliabilitas. Fakultas Ekonomi Universitas Udayana.

Verhoog, Willem. 2003. Is Fair Value Fair? Financial Reporting from an International perspective. England : John Wiley & Sons Ltd, pp.1-4

Widjaja Tunggal, Amin. 2009. Akuntansi Nilai

Wajar (Fair Value

Accounting).Harvarindo, Jakarta.