MEKANISME SPENDING REVIEW SEBAGAI BAGIAN DARI

MONITORING DAN EVALUASI ANGGARAN BELANJA NEGARA

Ahmad Yusuf

Mahasiswa Program D-IV Akuntansi Khusus Sekolah Tinggi Akuntansi Negara Email : [email protected]

ABSTRAK

The size of spending and revenue in the state budget (APBN) Indonesia continues to increase every year. In 2014 spending in the state budget reached Rp1.842 trillion. Spending is up

6.74% from the previous year. spending growth is accompanied by the growth of Gross Domestic Product (GDP) of Indonesia. However, GDP growth is not directly proportional to the growth of the human development index. To overcome this problem the Ministry of Finance of

Indonesia from 2013 doing spending review to evaluate the budget in order to achieve the desired outcome.This paper aims to analyze the implementation of the spending review in

Indonesia so as to know the obstacles that occur in the field.

Keywords : Pengeluaran negara, Spending Review, APBN, PDB

I. Pendahuluan

Anggaran pendapatan dan belanja negara (APBN) Indonesia kian meningkat setiap tahun. Pertumbuhan belanja negara tersebut akan menjadi multiplier efect untuk perkembangan ekonomi makro Indonesia. Hal ini disebabkan pemerintah ikut andil dalam mengatur perekonomian melalui kebijakan fiskal seperti memperbesar belanja untuk menggenjot penawaran barang dan jasa sehingga perekonomian akan selalu tumbuh seperti yang diinginkan. Pertumbuhan tersebut dilihat dari ukuran Produk Domestik Bruto (PDB).

Pertumbuhan belanja tersebut seharusnya juga mendukung pertumbuhan indeks pembangunan manusia di Indonesia seperti sektor pendidikan dan kesehatan. Sektor pendidikan bahkan mendapatkan alokasi khusus di Undang-undang Dasar 1945 sebesar 20% dari nilai APBN. Hal ini seharusnya dapat memacu indeks pertumbuhan manusia dari segi pendidikan. Akan tetapi faktanya indeks pertumbuhan manusia tidak meningkat signifikan (Direktorat Perbendaharaan). Hal ini

mendasari Kementerian Keuangan untuk melakukan spending review terhadap anggaran belanja Indonesia untuk menilai ketepatan alokasi anggaran di tiap-tiap kementerian atau lembaga yang menjadi obyek spending review.

II. Rumusan Masalah

Pelaksanaan spending review merupakan hal baru di Indonesia. Masalah yang ingin penulis jadikan fokus pembahasan adalah pelaksanaannya di lapangan serta kendala-kendala yang dihadapi.

III.Metodologi

Tulisan ini akan menggunakan metodologi studi pustaka dan pengolahan dataempiris

IV.Tujuan Penulisan

V. Pembahasan

Belanja pemerintah selalu meningkat. Hal ini bertujuan untuk mencapai pertumbuhan ekonomi dalam ukuran PDB. Mekanismenya adalah belanja pemerintah akan meningkatkan permintaan agregat sehingga secara hukum ekonomi penawaran agregat juga akan meningkat untuk mengimbangi permintaan. Hal ini akan berpengaruh terhadap jumlah nilai barang dan jasa yang diproduksi (PDB).

Diagram 1

Pertumbuhan PDB Indonesia

Sumber : http://www.tradingeconomics.com

Jika kita membandingkan pertumbuhan PDB Indonesia pada diagram 1 dan jumlah belanja negara pada diagram 2 nampaknya tren pertumbuhan keduanya hampir proporsional.

Diagram 2 Belanja Negara vs HDI

Sumber : bahan tayang Ditjen Perbendaharaan

Diagram 3 menggambarkan

perbandingan pertumbuhan belanja sektor pendidikan dibandingkan dengan HDI sektor pendidikan. Dapat kita lihat bahwa tren HDI tumbuh tidak proporsional dengan pertumbuhan belanja sektor pendidikan.

Diagram 3

Perbandingan Tren Belanja Pendidikan dan Tren HDI Pendidikan.

Sumber : bahan tayang Ditjen Perbendaharaan

Spending Review

Pengertian Spending review atau juga dikenal sebagai Public Expenditure Review (PER) menurut World Bank adalah tools for analyzing public expenditures in the human development sectors and are part of a larger process to improve the treatment of human development issues. Mengacu pada pengertian tersebut, spending review erat kaitannya dengan Human Development Indeks (HDI) sebagai alasan utama dilakukannya spending review. Di Indonesia HDI juga menjadi alasan utama spending review dilakukan.

Tujuan spending review di Indonesia berbeda dengan spending review di negara lain seperti di USA. Jika di kebanyakan negara maju spending review ditujukan terutama untuk memotong anggaran dalam rangka mengurangi defisit anggaran, konteks yang lebih relevan untuk Indonesia adalah peningkatan efisiensi, efektivitas dan value for money dari pengeluaran publik (Ditjen Perbendaharaan).

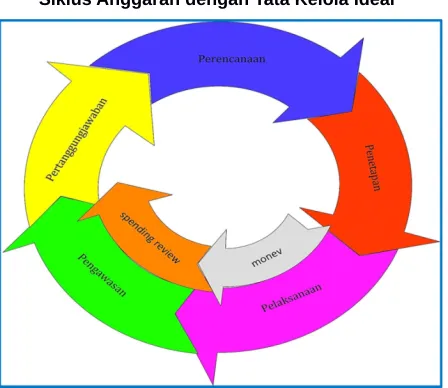

Kementerian Keuangan, Kementerian Lembaga dan Bappenas. Letak peran spending review dalam siklus anggaran digambarkan dalam gambar 1.

Gambar 1.

Siklus Anggaran dengan Tata Kelola Ideal

Sumber: Modul Monev Ditjen Perbendaharaan

Sebelum dilaksanakan oleh pemerintah sendiri melalui Ditjen Perbendaharaan spending review dilakukan pihak lain seperti BPK (Modul Monev dan Spending Review) sehingga spending review sudah dilakukan di Indonesia tetapi oleh pihak eksternal pemerintah.

Spending review di Kementerian Keuangan mulai bergulir sejak adanya reorganisasi di tubuh Ditjen Perbendaharaan sesuai dengan Peraturan Menteri Keuangan Nomor : 169/PMK.01/2012 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Perbendaharaan bahwa fungsi Bidang PA salah satunya adalah mengenai penyusunan Spending Review. Sehingga dari sisi pihak yang melaksanakan sudah ada yaitu Ditjen Perbendaharaan, dari sisi regulasi yang melegitimasi pelaksanaan spending review sudah ada PMK tersebut.

Akan tetapi belum ada peraturan petunjuk pelaksanaan yang mengatur lebih lanjut tentang spending review. Kalaupun ada baru sebatas Surat Edaran Ditjen Perbendaharaan yaitu SE 37/PB/2012 dan

SE 3/PB/2013. Di SE tersebut spending review baru dilakukan untuk metode alokasi yaitu dengan mengukur inefisiensi, duplikasi dan einmalig. Sedangkan untuk metode pelaksanaan dan baseline belum dilaksanakan.

Tiga metodologi dalam spending review adalah sebagai berikut:

1. Reviu Alokasi Anggaran, yaitu reviu dan analisis terhadap alokasi anggaran dalam RKA-KL dengan fokus utama untuk mengidentifikasi inefisiensi alokasi, duplikasi dan einmalig.

2. Reviu Pelaksanaan Anggaran, yaitu reviu dan analisis terhadap pelaksanaan anggaran dengan fokus utama pada realisasi anggaran, tingkat penyerapan anggaran, capaian output.

3. Reviu Baseline, yaitu memberikan masukan untuk prinsip-prinsip reviu terhadap baseline items yang dapat dipertimbangkan oleh K/L pada saat perencanaan.

Jika dilihat dari urgensi, ada beberapa sebab yang melatarbelakangi perlunya dilaksanakan spending review di Indonesia sekarang (Ditjen Perbendaharaan: modul monev). Beberapa wake-up call permasalahan pelaksanaan anggaran antara lain :

1. Naiknya volume APBN dari tahun ke tahun, tanpa diiringi dengan peningkatan kualitas hidup (direpresentasikan oleh Indeks Pembangunan Manusia) yang signifikan, memberikan indikasi rendahnya tingkat efektivitas belanja negara.

2. Terbatasnya ruang fiskal yang hanya sebesar 5-6% (5,1% pada 2011) dari

Pendapatan Domestik Bruto

3. Tingginya alokasi maupun realisasi belanja yang bersifat mengikat (mandatory spending) dan sebaliknya rendahnya alokasi maupun realisasi belanja yang bersifat tidak mengikat (discretionary spending) mengindikasikan biaya penyelenggaraan negara yang tinggi dibandingkan dengan biaya pelayanan publiknya.

4. Penyerapan belanja negara, khususnya

belanja barang dan modal

Kementerian/Lembaga tidak optimal dan cenderung menumpuk pada akhir tahun anggaran akibatnya peran stimulus fiskal dari kontribusi belanja negara tidak tercapai, begitu pula hal ini menyulitkan pengelolaan kas negara.

5. Kualitas belanja operasional birokrasi lebih besar dari pada belanja modal atau belanja pelayanan langsung kepada publik, akibatnya terjadi pemborosan, inefisiensi dan tidak terukurnya pengaruh belanja pemerintah terhadap kualitas layanan publik.

Spending review merupakan alat untuk

mengevaluasi kinerja

kementerian/Lembaga, yang hasilnya dijadikan rekomendasi untuk pengalokasian anggaran pemerintah tahun berikutnya agar lebih efektif dan efisien (value for money). Hasil spending review akan dijadikan rekomendasi untuk pelaksanaan anggaran pemerintah tahun berikutnya agar lebih efektif dan efisien (value for money).

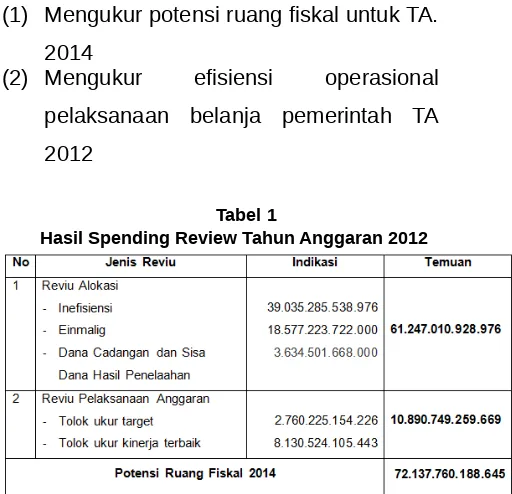

Sebagai langkah awal spending review di 2013, Kementerian Keuangan melakukan spending review terhadap 20 Kementerian Negara/Lembaga yang memiliki pagu dana terbesar tahun 2012. Proporsi pagu dana 20 Kementerian Negara/Lembaga tersebut terhadap pagu total K/L dalam APBN 2012 adalah sebesar 76, 26 % (Balitbang Kehutanan). Spending review dilakukan dengan pendekatan review alokasi anggaran, review pelaksanaan anggaran dan review baseline pada saat perencanaan. Agus Marto mengatakan

bahwa dengan adanya spending review dapat dihemat 71 triliun dari anggaran (Okezone). Pemerintah menggunakan hasil spending review untuk trilateral meeting dan mengungkapkan ini pada 20 K/L termasuk K/L lain saat trilateral meeting antara menkeu, Bappenas, dan K/L. Tujuan dari reviu ini adalah setidaknya ada 2 (Ditjen Perbendaharaan : Modul Monev), yaitu :

(1) Mengukur potensi ruang fiskal untuk TA. 2014

(2) Mengukur efisiensi operasional pelaksanaan belanja pemerintah TA 2012

Tabel 1

Hasil Spending Review Tahun Anggaran 2012

Sumber : Modul Monev Ditjen Perbendaharaan

Hasil dari spending review hasil trilateral meeting tersebut berpengaruh terhadap besaran RAPBN 2014 yang lebih kecil daripada nilai belanja dalam anggran KPJM karena dapat mengeliminasi alokasi anggaran yang duplikasi maupun einmalig.

Tabel 2

Rekonsilisi Belanja Negara (triliun)

Hasil spending review tersebut menggambarkan bahwa level spending review di Indonesia masih dalam level 1 pada gambar 2 dimana spending reviu masih pada tataran input saja. Dengan kata lain jika hal ini dihubungkan dengan HDI sebagai suatu outcome (level 3) maka pelaksanaan spending review di Indonesia belum sampai menyentuh tataran outcome.

Gambar 2 Level Spending Review

Sumber : Bahan tayang ditjen Perbendaharaan

VI. Simpulan

Pelaksanaan spending review di Indonesia bertujuan untuk mencapai efisiensi dan efektifitas penggunaan anggaran sehingga belanja pemerintah tidak hanya berdampak positif terhadap pertumbuhan ekonomi tetapi juga meningkatkan HDI Indonesia seiring dengan pertumbuhan belanja pemerintah. Spending review bermanfaat sebagai bahan masukan untuk pembuatan anggaran tahun 2014 pada saat trilateral meeting.

Pada pelaksanaannya spending review tersebut belum dapat menyentuh level outcome, masih pada level 1 yaitu berhubungan dengan alokasi anggaran atau input sehingga kedepan perlu perlu kajian lebih lanjut apakah alokasi yang sudah diperbaiki dengan mekanisme spending review tersebut juga akan menghasilkan pada perubahan HDI Indonesia.

VII. Daftar Pustaka

Direktorat Perbendaharaan. Modul Monev Pelaksanaan Anggaran dan Spending Review. Direktorat Perbendaharaan. Bahan tayang Monev dan Spending Review. 2013.

Rezy, Fakhri. RAPBN 2014 Harus Berpatokan Pada Review Keuangan.

http://economy.okezone.com/read/2013/04/09/20/788938/rapbn-2014-harus-berpatokan-pada-review-keuangan diakses pada 12 Pebruari 2014

Badan Pelatihan dan Pengembangan Kehutanan. Wokshop Peningkatan Kapasitas SDM Perencana Program, Anggaran dan Evaluasi.

http://www.forda-mof.org/index.php/berita/post/1442 diakses 12 Pebruari 2014

World Bank. Tools for Analyzing Public Expenditures in Human Development.