BAB II

TINJAUAN PUSTAKA

2.1 Tabungan

Dalam kehidupan sehari-hari, manusia menjalankan berbagai kegiatan untuk memenuhi kebutuhannya. Bermacam kegiatan tersebut tak bisa dipisahkan dari aspek-aspek ekonomis. Setiap rumah tangga secara rutin akan mengeluarkan sejumlah pengorbanan, baik dari waktu maupun penghasilan untuk mencapai pemenuhan kebutuhan yang didasari pada pengalaman dan ekspektasi sehari-hari. Akan tetapi terkadang ada beberapa hal yang tak diduga yang bisa saja memaksa untuk mengorbankan lebih dari yang rumah tangga tersebut biasa hadapi sehari-hari, dikarenaka sifatnya yang datang tiba-tiba dan tidak terduga, seperti misalnya bencana, penyakit atau kebutuhan mendadak lainnya.

Untuk itu, rumah tangga yang baik, bahkan bisa dibilang individu yang baik harusnya sudah siap sedia mengantisipasi hal tersebut. Salah satu caranya tentunya dengan menyediakan dana yang telah disisihkan sebelumnya dari penghasilan. Sisihan dana ini kita kenal dengan nama tabungan.

Menurut Keynes (1936) ada 8 motif yang berbeda dalam menabung yaitu :

a. Precaution (tindakan pencegahan), berimplikasi pada menambah cadangan

untuk menghadapi keadaan yang tidak terduga;

b. Foresight (tinjauan masa depan), untuk mengantisipasi perbedaan antara

pendapatan dengan pengeluaran belanja di masa depan (the life-cycle

motive);

c. Calculation (perhitungan), ingin memperoleh keununtungan (bunga uang);

d. Improvement (perbaikan), meningkatkan standar hidup untuk waktu yang

lama;

e. Independence (kebebasan), menunjukkan adanya kebutuhan akan

kebebasan dan memiliki kekuasaan untuk melakukan sesuatu;

f. Enterprise (usaha), adanya kebebasan untuk menanamkan uang ketika ia

memungkinkan (mendukung);

g. Pride (kebanggaan), lebih tertuju pada menempatkan uang untuk ahli waris

(the bequest motive);

h. Avarice (keserakahan harta) atau kekikiran yang sesungguhnya.

Sedangkan menurut Sumarni (1996), terdapat beberapa faktor yang menentukan keputusan seseorang untuk menabung, yaitu:

a. Produk

b. Promosi

Promosi merupakan suatu penawaran yang diberikan oleh pihak penyedia jasa kepada nasabah untuk membuat nasabah tertarik untuk menabung. c. Pelayanan

Kualitas pelayanan merupakan salah satu factor yang berpengaruh terhadap kualitas pelayanan. Kualitas pelayanan yang prima akan membuat nasabah semakin tertarik untukmenabung pada lembaga tersebut.

d. Lokasi

Lokasi yang dekat, dan mudah dijangkau membuat nasabah semakin tertarik untuk menabung.

Berdasarkan Undang-undang Perbankan No. 10 Tahun 1998, tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro dan/atau alat lainnya yang dipersamakan dengan itu.

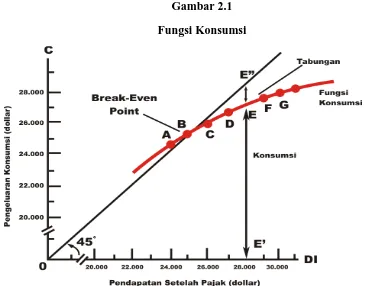

Sementara Samuelson dan Nordhaus (2004) menjelaskan lebih terperinci dan matematis dalam buku Ilmu Makroekonomi-nya, diawali dengan memberikan penjelasan melalui kurva fungsi konsumsi. Sebagaimana ditampilkan pada gambar berikut:

Gambar 2.1 Fungsi Konsumsi

Sumber : Samuelson-Nordhaus, 2004

Garis dengan titik A – G merupakan fungsi konsumsi. Garis horizontal merupakan tingkat pendapatan setelah pajak (disposable income = DI). Garis 45° menunjukkan apakah pengeluaran konsumsi sama dengan, atau lebih besar daripada, atau lebih kecil daripada tingkat pendapatan setelah pajak.

jumlah tabungan adalah 0. Sementara jika rumahtangga tersebut memiliki

disposable income yang semakin tinggi, maka fungsi konsumsi berada dibawah

garis 45° . Jarak vertikal antara fungsi konsumsi dengan garis 45° inilah yang kemudian menjadi tabungan.

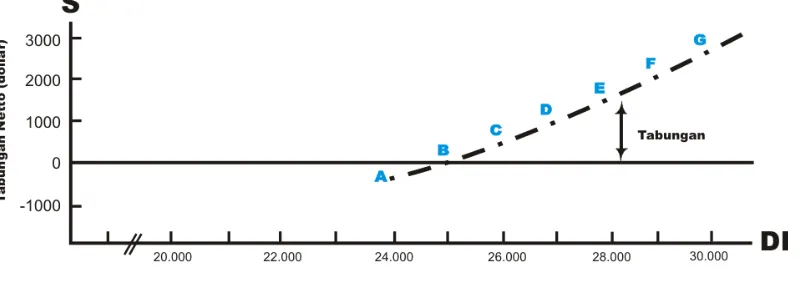

Lebih lanjut, Samuelson-Nordhaus memaparkan bahwa fungsi tabungan diperoleh dengan mengurangi konsumsi dari pendapatan setelah pajak, yang dijelaskan dalam gambar berikut bahwa fungsi tabungan merupakan bayangan terbalik dari fungsi konsumsi.

Gambar 2.2

Fungsi Tabungan Merupakan Bayangan Terbalik Fungsi Konumsi

Sumber : Samuelson-Nordhaus, 2004

tinggi pendapatan, maka akan semakin tinggi pula tabungan, atau yang kita kenal dengan nama Marginal Propensity to Save.

Heilbroner (1968) berpendapat, menabung adalah tindakan yang dilakukan masyarakat dengan melepaskan sumber daya yang dahulunya mungkin digunakan untuk konsumsi, sehingga membuatnya tersedia untuk aliran dana bagi pertumbuhan modal. Ia juga melanjutkan, menabung menimbulkan dilema. Di satu sisi, tabungan akan merusak circular flow dan menciptakan demand gap. Tapi di sisi lain, jika tidak ada tabungan maka tidak ada investasi. Dan jawaban dari dilema tersebut adalah menabung –yang merupakan hal penting dari pertumbuhan, haruslah digantikan dengan pengeluaran tambahan dari sektor lain melebihi pendapatannya.

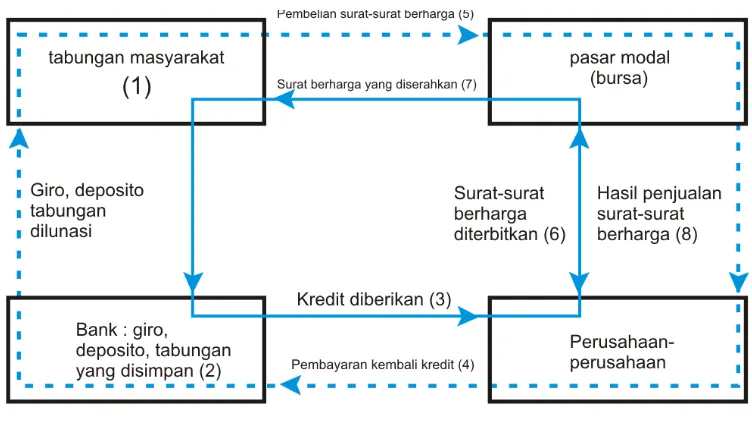

Uang yang ditabung oleh masyarakat akan kembali lagi dalam bentuk pembiayaan kredit untuk masyarakat, baik perorangan maupun dalam lingkup badan usaha. Simorangkir, (2004), menjelaskan siklus uang ditinjau dari segi tabungan masyarakat dapat dipahami dengan tahap-tahap:

1. Tabungan disimpan di bank berupa giro, deposito, dan tabungan. 2. Tabungan ini disalurkan oleh bank kepada perusahaan berupa kredit.

3. Kredit yang diterima oleh perusahaan-perusahaan dipergunakan untuk membiayai produksi. Uang kredit (pinjaman) ini jika tidak dibutuhkan oleh perusahaan maka akan dikembalikan ke bank.

5. Pembelian surat-surat berharga, yaitu saham, obligasi, dan lain-lain biasanya dilakukan melalui pasar modal (bursa saham) yang menerima dari perusahaan yang menerbitkan surat berharga.

6. Bursa saham (security exchange) menerima uang tabungan dari masyarakat, kemudian menyerahkan surat-surat berharga.

7. Surat-surat berharga diserahkan kepada masyarakat.

8. Hasil penjualan surat-surat berharga diterima oleh perusahaan-perusahaan yang menerbitkan surat-surat berharga tersebut. Hasil penjualan surat-surat berharga ini berupa uang, dipergunakan oleh perusahaan-perusahaan dalam proses produksi untuk memperbesar produksi nasional.

Gambar 2.3

Arus Uang Ditinjau dari Segi Tabungan Masyarakat

Sumber : Simorangkir, 2004

tujuan jangka panjang. Sementara investasi lebih berorientasi pada penanaman dana atau aset untuk mengalami kenaikan atau menghasilkan dari waktu ke waktu. Sementara Darmawan, (1992) menjelaskan, faktor-faktor yang menentukan saving tergantung secara pasif pada income, sedangkan investasi tergantung pertama-pertama pada faktor-faktor ‘autonomus’ dari perkembangan dinamika.

Faizal (2009) menjelaskan, bahwa masyarakat menabung atau berinvestasi untuk dua sebab, yaitu untuk memenuhi kebutuhan masyarakat akan barang dan jasa, lalu untuk memenuhi keinginan masyarakat akan barang dan jasa. Sekilas terlihat mirip, akan tetapi ada perbedaan mendasar pada kata kebutuhan dan keinginan. Dimana kebutuhan merupakan sesuatu hajat yang tak bisa ditinggalkan kecuali terpaksa oleh pemiliknya, sementara keinginan lebih kepada minat seseorang akan sesuatu yang belum atau sedang tidak dimilikinya.

Menabung atau saving merupakan kegiatan yang tidak terpisahkan dengan konsumsi. Menilik hal ini, Boulding (1966) pernah mengoreksi teori Keynes dalam konsep menabung. Ia mengatakan bahwa konsep menabung Keynes yang dituangkan dalam bukunya General Theory, kurang sesuai dengan keadaan dunia ekonomi yang berkembang, dimana Keynes mengatakan saving adalah kelebihan pendapatan terhadap pengeluaran konsumen. Menurutnya, pengeluaran konsumen berbeda dengan konsumsi, yakni lebih mengarah kepada durable goods,dan

household purchases.Boulding sendiri berpendapat, bahwa menabung adalah

Deliarnov (1995) menerangkan tabungan dimulai dari sisi konsumsi, dimana Konsumsi ( C ) = a + bY, maka C = a jika Y = 0 (pendapatan [Y] tidak ada atau sama dengan 0) . konsumsi sebesar a bisa diperoleh dengan ‘mengorek’ tabungan (dissaving) sebesar –a. Lebih lanjut, ia menjelaskan bahwa sifat hemat memang baik bagi segilintir orang, sebab dengan adanya tabungan, kita lebih mampu menanggulangi keadaan pada saat ditimpa musibah atau ada pengeluaran mendadak. Tetapi terhadap pendapatan nasional secara keseluruhan dampak sifat hemat ini tidak menguntungkan, sebab dapat menyebabkan berkurangmya konsumsi agregat. Jika pengeluaran agregat berkurang, maka pada giliran selanjutnya menyebabkan pendapatan nasional berkurang.

Akan tetapi, walau bagaimanapun juga menabung merupakan sebuah cerminan sikap perencanaan rumah tangga yang tanggap dalam menjalani kegiatan ekonomi sehari-hari. Dalam perkembangannya dari masa ke masa, tabungan kini tak lagi hanya ada di celengan maupun bawah bantal. Hadirnya perbankan sebagai penyedia jasa keuangan memberikan kemudahan bagi masyarakat, terutama masyarakat kelas menengah ke bawah untuk menyisihkan sebagian pendapatannya untuk dialokasikan pada tabungan.

2.2 Masyarakat Menengah Ke Bawah

menengah juga berpengaruh terhadap hubungannya dengan pertumbuhan ekonomi setelah adanya polarisasi budaya dalam sebuah negara.

Birdsall (2007) mendefinisikan middle class atau kelas menengah yaitu orang-orang yang memiliki penghasilan US$ 10/hari atau diatasnya, dan dibawah 90% dari distribusi pendapatan di negaranya. Definisi ini menyiratkan bahwa kelas menengah cenderung absolut pada masyarakat bawah, tetapi bersifat relatif pada masyarakat kelas atas.

Banerjee dan Duflo (2007) mengemukakan, middle class atau kelas menengah adalah orang-orang yang konsumsi perkapita hariannya berkisar antara US$ 2 - US$ 4, atau antara US$ 6 - US$ 10. Masih menurut mereka, Data-data yang ada menitik-beratkan perbedaan dan persamaan antara kelas menenngah dan miskin, juga membantu membedakan berbagai teori mengenai kelas menengah dalam kaitannya dengan proses pembangunan. Ia menambahkan, bahwa satu karakteristik penting dari kelas menengah yaitu mereka lebih cenderung memiliki pekerjaan tetap. Mungkin karena itu, masyarakat menengah punya tingkat kesehatan dan pendidikan anak yang rendah.

sebesar US$ 2-4 (Rp 780.000 – Rp 1.560.000 / bulan); kelas menengah tengah (middle-middle class) sebesar US$ 4-10 / hari (Rp. 1.560.000 – Rp 3.900.000 / bulan); dan kelas menengah atas (upper-middle class) US$ 10-20 / hari (Rp. 3.900.000 – Rp 7.800.000 / bulan). Definisi ini dianggap yang paling tepat untuk menggambarkan keadaan masyarakat Indonesia.

2.3.Perbankan

2.3.1 Definisi Perbankan

Menurut Undang-undang Republik Indonesia No. 10 Tahun 1998, Perbankan adalah segala sesuatu yang menyangkut tentang Bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.Sementara Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Kamus Perbankan yang disusun oleh Kertopati (1980 : 12) mengartikan bank sebagai “badan usaha di bidang keuangan yang menraik uang dari dan menyalurkannya ke dalam masyarakat teruatama dengan memberikan kredit dan jasa-jasa dalam lalu lintas pembayaran dan peredaran uang”

2.3.2 Jenis – Jenis Bank 1. Bank Sentral

1968 tentang Bank Sentral, Bank Indonesia merupakan Bank Sentral yang dimiliki oleh negara dan merupakan badan hukum. Masih menurut UU No. 13 Tahun 1968, Bank Indonesia mempunyai dua tugas pokok dalam membantu pemerintah, yaitu:

• Mengatur, menjaga dan memelihara kestabilan nilai rupiah

• Mendorong kelancaran produksi dan pembangunan serta memperluas

kesempatan kerja guna meningkatkan taraf hidup rakyat. 2. Bank Umum

Bank Umum ialah bank yang dalam usahanya menghimpun dana terutama menerima simpanan dalam bentuk giro, deposito, tabungan, dan atau bentuk lainnya. di dalam usahanya bank umum terutama memberikan kredit berjangka pendek. Bank Umum dapat dibagi lagi dalam beberapa jenis, yakni :

• Bank Pemerintah

Bank pemerintah adalah bank dimana baik akta pendirian maupun modalnya dimiliki oleh pemerintah. Contoh bank pemerintah antara lain Bank Mandiri, BNI, dan BRI

• Bank Swasta Nasional

• Bank Asing dan Campuran

Bank asing dan campuran artinya sebagian besar atau bahkan seluruh sahamnya dimiliki oleh pihak swasta asing. Bank asing biasanya hanya merupakan cabang dari bank yang ada diluar negeri, contohnya City Bank, AMRO Bank, dan lain-lain.

3. Bank Perkreditan Rakyat (BPR)

BPR adalah bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan, dan atau tabungan pada bank lain.

2.4.Gerakan Indonesia Menabung

Kegiatan Edukasi Keuangan dan Kampanye Gerakan Indonesia Menabung (GIM) dicanangkan pada tanggal 20 Februari 2010 oleh Presiden Republik Indonesia dan Gubernur Bank Indonesia. Pencanangan GIM dilakukan bersamaan dengan peluncuran produk TabunganKu. Sebagai bagian dari pelaksanaan GIM, Bank Indonesia dan perbankan telah melakukan kampanye bersama pada tanggal 27 Juni 2012, dimana pada kesempatan tersebut, Wakil Presiden Republik Indonesia, Boediono telah menetapkan Hari Rabu setiap awal bulan sebagai Hari Rajin Menabung.

Semarang, Bandung, Palembang, Pekanbaru, dan Medan. Keseluruhan rangkaian acara GIM tersebut ditujukan untuk meningkatkan kesadaran pelajar dan masyarakat akan pentingnya kebiasaan menabung sejak usia dini.

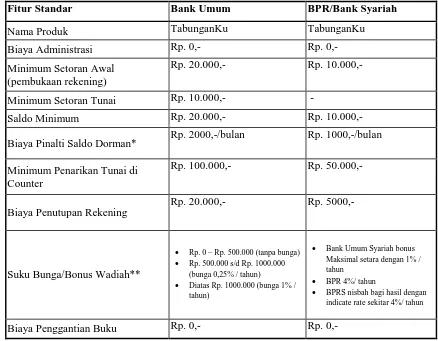

TabunganKu adalah tabungan dengan persyaratan mudah dan ringan, antara lain tidak dibebani dengan biaya administrasi. Produk TabunganKu diselenggarakan secara bersama oleh bank-bank di Indonesia guna menumbuhkan budaya menabung. TabunganKu diharapkan dapat menjangkau penduduk dewasa Indonesia yang belum memiliki tabungan di bank. Program TabunganKu merupakan perwujudan kepedulian perbankan dan Bank Indonesia untuk memenuhi kebutuhan masyarakat akan produk tabungan yang sesuai dan sebagai salah satu untuk meningkatkan budaya menabung. Fitur produk TabunganKu dibedakan menjadi 2 (dua), yaitu:

1. Fitur Standar (Mandatory) adalah fitur produk TabunganKu yang harus diterapkan secara seragam oleh seluruh bank yang meluncurkan produk TabunganKu.

Tabel 2.1 Fitur TabunganKu

Fitur Standar Bank Umum BPR/Bank Syariah

Nama Produk TabunganKu TabunganKu

Biaya Administrasi Rp. 0,- Rp. 0,-

Biaya Pinalti Saldo Dorman* Rp. 2000,-/bulan Rp. 1000,-/bulan

Minimum Penarikan Tunai di Counter

• Bank Umum Syariah bonus Maksimal setara dengan 1% / tahun

• BPR 4%/ tahun

• BPRS nisbah bagi hasil dengan indicate rate sekitar 4%/ tahun

Biaya Penggantian Buku Rp. 0,- Rp. 0,-

Sumber : Bank Indonesia, 2010

*) Rekening Dorman adalah rekening yang tidak melakukan transaksi selama 6 (enam) bulan berturut-turut. Apabila saldo rekening mencapai < Rp20.000,00 (Bank Umum) atau < Rp10.000,00 (BPR/Syariah), maka rekening akan ditutup oleh sistem dengan biaya penutupan rekening sebesar sisa saldo

**) Bunga/Bonus Wadiah dihitung berdasarkan saldo harian dan tidak progresif dan dibayarkan mengikuti periode pembayaran masing-masing bank.

masyarakat. Yang pertama, bagi yang mampu untuk menabung, maka dianjurkan menabung, berapa pun yang bisa ditabung, termasuk masyarakat yang berpenghasilan masih rendah melalui scheme Produk Tabunganku. Yang kedua, bagi Bank Indonesia dan kalangan perbankan, haruslah memberikan kemudahan dan pelayanan terbaik bagi rakyat.

2.5 Penelitian Terdahulu

Saputri (2012), menuliskan dalam penelitiannya yang berjudul Pengaruh Pemahaman Mengenai Bank dan Faktor Pribadi Terhadap Keputusan Menabung pada Bank Syariah, memaparkan bahwa pemahaman mengenai bank terhadap keputusan menabung secara parsial sebesar 44,4%. Hal ini berarti bahwa pemahaman mengenai bank berpengaruh signifikan terhadap keputusan menabung. Pengaruh variabel faktor pribadi terhadap keputusan menabung secara parsial sebesar 32,7%. Dapat dikatakan bahwa faktor pribadi berpengaruh secara signifikan terhadap keputusan menabung. Diketahui pengaruh variabel pemahaman mengenai bank dan faktor pribadi secara simultan sebesar 84,1%. Sedangkan besarnya pengaruh variabel–variabel lain terhadap keputusan menabung sebesar 15,9%.

bisa disebabkan beberapa faktor antara lain iklan hanya muncul pada bersamaan dengan iklan bank lainnya, sehingga informasi yang diberikan tidak dapat maksimal selain itu letak beberapa papan iklan spanduk yang tidak strategis sehingga mempersulit masyarakat Surabaya untuk melihat secara detail iklan tersebut sehingga pada akhirnya tingkat pengetahuan masyarakat Surabaya tentang iklan layanan masyarakat “AYO ke Bank” tidak maksimal serta kata-kata yang digunakan terlalu sedikit dan tidak ada keterangan tentang informasi-informasi penting.

Sementara itu, Pramana (2012) dalam hasil penelitiannya yang berjudul Faktor-Faktor yang Dipertimbangkan Konsumen dalam Keputusan Menjadi Nasabah Pada BPR Pusaka Denpasar, menyatakan ada lima faktor yang dipertimbangkan calon nasabah/konsumen sebelum mengambil keputusan untuk menjadi nasabah, yakni: Lokasi, Pendidikan, Produk, Domisili, dan Usia.

2.5. Kerangka Konseptual

Gambar 2.5 Kerangka Konseptual

Gerakan Indonesia Menabung

Masyarakat Menengah Ke Bawah di Medan

johor