BAB II

LANDASAN TEORITIK DAN KERANGKA BERPIKIR

A.Landasan Teoritik

1. Zakat

Zakat secara bahasa bermakna bersih, suci, berkah dan subur.1 Zakat meliputi segala bentuk harta kekayaan yang diberikan kepada yang berhak menerimanya atau mustahiq zakat dengan harapan dapat mendatangkan kesuburan atau menyuburkan pahala serta dapat mensucikan dari dosa (kekikiran) oleh muzakki. Dalam alquran terdapat beberapa kata yang menunjukkan makna yang sama dengan zakat meskipun mempunyai arti yang berbeda diantaranya infak dan sedekah2. Kata infak terdapat dalam

Artinya:”Hai orang-orang yang beriman, nafkahkanlah (di jalan Allah) sebagian dari hasil usahamu yang baik-baik dan sebagian dari apa yang Kami keluarkan dari bumi untuk kamu. dan janganlah kamu memilih yang buruk-buruk lalu kamu menafkahkan daripadanya, P adahal kamu sendiri tidak mau mengambilnya melainkan dengan memincingkan mata terhadapnya. dan ketahuilah, bahwa Allah Maha Kaya lagi Maha Terpuji.3 (QS. al-Baqarah: 267)

1

Modul Asas Fiqh Zakat disampaikan oleh Ustadzah Syaharina binti Abdullah dalam kursus Azas Fiqh Zakat, Ulu Yam 19 Agustus 2015

Kemudian kata “Shadaqah” terdapat dalam surat at-Taubah: 103, kamu membersihkan dan mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka. dan Allah Maha mendengar lagi Maha mengetahui.” (QS. at-Taubah:103)4

Zakat merupakan dimensi yang paling sempit dari infak dan sedekah tetapi ia termasuk bagian dari keduanya. Para fuqaha biasa menyebutkan zakat sebagai infak wajib dan infak sebagai shadaqah sunnah.5 Jadi dapat dikatakan bahwa zakat, infak dan sedekah merupakan satu paket instrumen ekonomi dan amalan shaleh yang tidak hanya memberikan manfaat dan keberkahan bagi orang yang menunaikannya, namun juga dapat bermanfaat bagi masyarakat luas terutama bagi golongan penerimanya.

Wahbah al-Zuhaili mengungkapkan definisi zakat menurut para ulama madzhab6:

a. Menurut Malikiyah zakat adalah mengeluarkan bagian yang khusus dari harta yang telah mencapai nishabnya untuk yang berhak menerimanya jika sempurna dan mencapai haul selain barang tambang, tanaman dan rikaz.

b. Hanafiyah mendefinisikan zakat adalah kepemilikan bagian harta tertentu dari harta tertentu untuk orang/pihak tertentu yang telah ditentukan oleh syara’ untuk mengharapkan keridhaanNya.

c. Syafi’iyyah mendefinisikan zakat adalah nama bagi sesuatu yang

dikeluarkan dari harta dan badan dengan cara tertentu.

d. Imam Hanbali mendefinisikan zakat adalah hak yang wajib dalam harta tertentu untuk kelompok tertentu pada waktu tertentu.

Zakat merupakan salah satu ciri dari sistem ekonomi Islam, karena ia menjadi instrumen dalam implementasi azas keadilan yang terdapat dalam ekonomi Islam. Menurut M.A Mannan zakat mempunyai enam prinsip:

a. Prinsip keyakinan beragama; yaitu bahwa orang yang membayar zakat merupakan salah satu manifestasi dari keyakinan agamanya. b. Prinsip pemerataan dan keadilan; merupakan tujuan sosial zakat

yaitu membagi kekayaan yang diberikan Allah Swt lebih merata dan adil kepada manusia

c. Prinsip produktivitas; menekankan bahwa zakat memang harus dibayar karena milik tertentu telah menghasilkan produk tertentu setelah lewat jangka waktu tertentu.

d. Prinsip nalar; sangat rasional bahwa harta zakat harta yang menghasilkan itu harus dikeluarkan.

e. Prinsip kebebasan; zakat hanya dibayar oleh orang yang bebas f. Prinsip etika dan kewajaran; yaitu zakat tidak dipungut secara

semena-mena.7

Zakat sebagaimana yang diperintahkan oleh Allah Swt terbagi atas zakat fitrah (zakat nafs) dan zakat harta (zakat mal). Zakat harta merupakan kewajiban zakat yang dikenakan terhadap harta umat Islam yang merdeka, mencapai nishab, cukup haul dan tentunya berstatus milik sempurna. Pada dasarnya Islam telah menentukan kategori harta yang wajib dizakati diantaranya emas dan perak, hasil tanaman/buah-buahan, binatang ternak, perdagangan/perniagaan, serta harta galian/tambang.8 Namun seiring kemajuan zaman maka jenis harta yang menjadi sumber zakat mengalami

7

Muhammad Abdul Manan, Isla mic Economics Theory a nd Pra ctice. Lahore 1970 seperti yang dikutip dalam artikel Sumber Za ka t da la m Perekonomia n Modern . Pdf anonim [di akses oktober 2013]

8

perluasan makna dari jenis harta yang tersebut di atas. Berikut adalah turunan dari perluasan tersebut seperti zakat profesi, zakat perusahaan, zakat simpanan, zakat investasi dan lain sebagainya. Seseorang atau badan dapat dikatakan muzakki apabila memenuhi syarat yaitu9:

a. Muslim b. Berakal c. Baligh

d. Memiliki harta sendiri dan mencapai nishab

Zakat memiliki banyak arti dalam kehidupan umat manusia, terutama umat Islam. Hikmah zakat dalam kaitannya dengan hubungan manusia dengan tuhannya maupun hubungan sosial kemasyarakatan adalah:

a. Menolong, membantu, membina, dan membangun kaum dhuafa, dan lemah, untuk memenuhi kebutuhan pokok hidup mereka. Dengan kondisi-kondisi tersebut mereka akan mampu melaksanakan kewajiban-kewajibannya terhadap Allah Swt.

b. Memberantas penyakit iri hati, rasa benci, dan dengki dari diri manusia yang biasa timbul di kala ia melihat orang-orang di sekitarnya berkehidupan cukup, apalagi mewah. Sedang ia sendiri tidak punya apa-apa dan tidak ada uluran tangan dari mereka (orang kaya) kepadanya.

c. Dapat menyucikan diri (pribadi) dari kotoran dosa, memurnikan jiwa dan mengikis sifat-sifat kikir dan serakah yang menjadi tabiat manusia. Sehingga dapat merasakan ketenangan batin.

d. Dapat menunjang terwujudnya sistem kemasyarakatan Islam yang berdiri di atas prinsip-prinsip: umat-umat yang satu, persamaan derajat, hak, kewajiban dan persaudaraan Islam serta solidaritas sosial.

9

e. Menjadi unsur penting dalam mewujudkan keseimbangan distribusi harta, kepemilikan harta, dan tanggung jawab individu dalam masyarakat.10

Dibalik kewajiban zakat, sesungguhnya Allah telah memberikan alasan mengapa zakat itu diwajibkan melalui tujuan zakat itu sendiri yaitu:

a. Mengangkat derajat fakir miskin

b. Membantu memecahkan masalah para gharimin

c. Membentangkan dan membina tali persaudaraan sesama umat Islam dan manusia lainnya

d. Menghilangkan sifat kikir dan loba para pemilik harta

e. Menghilangkan sifat dengki dan iri dari hati orang-orang miskin f. Menjembatani jurang si kaya dengan si miskin di dalam

masyarakat

g. Mengembangkan rasa tanggung jawab sosial pada diri seseorang terutama yang memiliki harta dan tujuan keadilan sosial lainnya.11

Sri Nurhayati menambahkan bahwa hikmah zakat juga mampu menambah pendapatan negara untuk proyek-proyek yang berguna bagi umat, sebagai dukungan moral bagi umat-umat yang baru masuk Islam serta pilar alam jama’i antara si kaya dengan para mujahid dalam berjuang dan berdakwah untuk meninggikan kalimat Allah Swt.12

Ibadah zakat memiliki golongan penerima yang tersendiri sebagaimama yang disebutkan dalam Alquran:

10

Ahmad Hadi Yasin, Buku Pa ndua n ... hal. 51

11

Muhammad Daud Ali dalam artikel Sumbar Zakat, ... hal. 1

12

Artinya: “Sesungguhnya zakat-zakat itu, hanyalah untuk orang-orang fakir, orang-orang miskin, pengurus-pengurus zakat, P ara mu'allaf yang dibujuk hatinya, untuk (memerdekakan) budak, orang-orang yang berhutang, untuk jalan Allah dan untuk mereka yuang sedang dalam perjalanan, sebagai suatu ketetapan yang diwajibkan Allah, dan Allah Maha mengetahui lagi Maha Bijaksana” (QS. at-Taubah : 60)13 memiliki harta dan pekerjaan, namun tidak dapat mencukupi kebutuhannya yang meliputi makanan, pakaian, tempat tinggal, dan lain sebagainya, juga kebutuhan orang-orang yang menjadi tanggungannya.14 Sedangkan pada sumber lain juga ditemukan definisi yang lebih tegas dengan menambahkan kriteria tertentu. Orang fakir adalah orang yang memiliki harta atau pekerjaan dan pendapatan tetapi tidak mencapai 50% had kifayah dirinya dan tanggungannya. Had kifayah adalah garis kecukupan minimum bagi keperluan asasi/pokok seseorang individu dan tangunggannya berdasarkan biaya hidup masa kini/saat ini.15

b. Orang-orang Miskin

dan keperluan-keperluan lainnya serta keperluan orang-orang yang nafkahnya menjadi tanggungannya.

c. Muallaf

Muallaf (orang-orang yang dilunakkan hatinya) terbagi atas dua golongan, satu golongan yang diharapkan kebaikannya serta mau masuk Islam an golongan lain yang dikhawatirkan atas kejahatannya. Golongan ini dinamakan muallaf dengan harapan kecendrungan hati mereka bertambah kuat terhadap Islam karena mendapat sokongan berupa materi. Dalam referensi lain juga mengatakan bahwa muallaf adalah seseorang yang baru masuk Islam atau seseorang yang dilunakkan hatinya dalam kalangan mereka yang belum memeluk Islam atau yang diharap dapat membela Islam atau yang perlu diamankan kejahatannya terhadap Islam.16

d. Amil

Yaitu orang atau lembaga yang ditunjuk untuk mengumpulkan zakat, menyimpannya, membagikannya kepada yang berhak dan melaksanakan pembukuannya.17

e. Budak

Makna yang paling dalam untuk budak (riqab) saat ini secara jelas menunjuk pada gugusan manusia yang tertindas dan tereksploitasi oleh manusia lain baik secara personal maupun struktural. Sejalan dengan pengertian ini maka kategori riqab berarti segala usaha untuk memerdekakan orang atau kelompok yang sedang dalam keadaan tertindas dan kehilangan haknya untuk menentukan hak hidupnya sendiri.18

16

Publikasi Lembaga..., Za ka t da n Anda , ... hal. 24

17

Umrotul Khasanah, Ma na ejemen Za ka t Modern , Malang, (UIN Maliki Press, 2010) hal. 41

18Mu’inan Rafi’,

f. Orang yang Berhutang

Al-Garimin diartikan sebagai orang yang mempunyai hutang. Untuk syarat–syarat garim dengan arti orang yang mempunyai hutang untuk kemashlahatan dan kepentingan diri sendiri yang diberi dana zakat yaitu tidak mampu membayar seluruh atau sebagian hutangnya. Dana zakat diberikan untuk melunasi hutangnya.

g. Jihad dijalan Allah

Sabilillah adalah pejuang yang sukarela berjihad di jalan

Allah Swt, berdakwah membela Islam, serta memperjuangkan kemerdekaan negara. Sedangkan mereka tidak mendapatkan kompensasi dan gaji dari aktivitasnya itu. Atau dengan arti kata menegakkan agama Allah.

h. Ibnu Sabil

Ibnu sabil yang boleh menerima zakat ada dua macam. P ertama orang yang tengah bepergian jauh dari kampungnya, yang melintasi negeri lain. Kedua orang yang berhak melakukan perjalanan dari sebuah daerah yang sebelumnya ia tinggal disana, baik daerah itu tempat kelahirannya atau bukan.19

Di samping syarat-syarat di atas, terdapat beberapa syarat lain yang dapat dipertimbangkan sebelum mendistribusikan zakat kepada mustahiq. El-Madani memberikan syarat tambahan diantaranya adalah beragama Islam, bukan orang yang wajib dinafkahi, tidak mampu bekerja, berada di daerah penghasil zakat, dan bukan keturunan Bani Hasyim dan Bani Muthalib. Sehingga pendistribusian zakat diharapkan dapat tepat sasaran.

19

2. Konsep Pengelolaan Zakat dalam Islam

Zakat merupakan ibadah maliyah ijtima’iyah, artinya di samping zakat itu bersifat material (harta), ia juga bersifat sosial (kemasyarakatan). Oleh karena itu, penunaian zakat seharusnya dikelola dengan sebaik-baiknya. Pengelolaan zakat ini mendapatkan justifikasinya melalui firman Allah Swt: kamu membersihkan dan mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka. dan Allah Maha mendengar lagi Maha mengetahui.”(QS. at-Taubah:103)20

Selanjutnya Jumhur ulama menyimpulkan dari ayat di atas bahwa yang berhak mengambil atau menghimpun zakat adalah pemerintah. Pemerintah menurut pandangan Islam bertanggung jawab terhadap kesejahteraan rakyatnya. Badan pengelola zakat dalam hal ini adalah wakil pemerintah yang diberikan wewenang untuk mengurusi urusan zakat.21 Pada masa Rasulullah Saw petugas zakat (amil) yang telah diberikan wewenang dan tugas untuk menghimpun dan menyalurkan zakat diantaranya Sayyidina Umar bin Khattab ra, Muadz bin Jabal dan Abu

Mas’ud.22

Fakhruddin lebih lanjut mengemukakan bahwa pada masa Rasulullah Saw masalah pengorganisasian pengelolaan zakat, walaupun dalam bentuk organisasi yang sederhana namun pengelolaan zakat pada masa itu dapat dinilai berhasil. Hal ini ditentukan oleh faktor manusia

Fakhruddin, Fiqh da n Ma na jemen Za ka t di Indonesia , (Malang, UIN Maliki Press, 2008) hal. 216-217

22

memegang teguh sifat amanah, jujur, transparan dan akuntabel.23 hal tersebut juga dibuktikan dari hadist berikut:

َأ ْنَع

ِب

ََََِِ ِّ ٍِِععاَسل ٍٍَُُْْ

َص ِه ُلْوُسََ ِلَمْعَ تْسأ َلعَق ُهْنَع ه

ال

َع ه ى

َل ْْ ِه

َو

َس ال

ْم

َعٍُْي مَْْلُس َِِب ِتعَقٍََص ىَلَع ٍِْسُأل َنِم ًاُجََ

ى

هَبِسعَح َءأَج امَلَ ف ِةَْْ بِتُلسل َنبأ

“

Dari Abu Humaid al-Saidi ra. Rasulullah Saw menunjuk seseorang yang dipanggil al-Luthobiyah dari suku Sulaim. Ketika ia kembali (dari tugas mengumpulkan zakat) Nabi Saw memeriksa dan menghitung hasil pengumpulan zakat bersamanya”(2:576-S.A)24Kutipan hadist di atas menunjukkan bahwa Rasulullah sebagai pemimpin dalam pemerintahan saat itu langsung berperan dalam proses pemeriksaan dan penghitungan zakat yang telah dikumpulkan oleh amil zakat. Adanya pemeriksaan dan perhitungan zakat langsung dilakukan Rasulullah bersama amil merupakan contoh dari pengumpulan zakat yang akuntabel dan transparan. Sehingga tidak terjadi penyelewengan yang dilakukan dalam menjalankan amanah mulia tersebut.

Sehubungan dengan itu, pengelolaan zakat dan akuntansi merupakan dua hal penting dalam kerangka ekonomi Islam. Akuntansi dan zakat dalam Islam adalah saling berkaitan. Sistem akuntansi yang tepat sangat diperlukan untuk memberikan dasar pengenaan atas zakat yang harus dibayar. Surat at-Taubah: 60 telah menjelaskan tentang siapa yang berhak menerima zakat serta pelaporannya oleh badan amil zakat atau lembaga amil sejenis sarat dengan informasi keuangan yang merupakan produk powerfuul -nya akuntansi. Kesemuanya itu memerlukan kegiatan akuntansi yang bersifat accountability. Keduanya penting bagi masyarakat Islam sehingga dikenal adanya akuntansi zakat.25 Sehubungan dengan ibadah zakat, maka akuntansi zakat bertujuan untuk:

23

Fakhruddin, ... hal. 223

24

Imam Al-Zabidi, Ringka sa n Sha hih a l-Bukha ri (Jakarta, Mizan, 2013) hal. 351

25

a. Memberikan informasi yang diperlukan untuk mengelola secara tepat, efisien, dan efektif atas zakat, infak/sedekah, hibah dan wakaf yang dipercayakan kepada organisasi atau lembaga pengelola zakat. Tujuan ini terkait dengan pengendalian manajemen (management control) untuk kepentingan organisasi. b. Memberikan informasi yang memungkinkan bagi lembaga

pengelola zakat (manajemen) untuk melaporkan pelaksanaan tanggung jawab dalam mengelola secara tepat dan efektif, program dan penggunaan zakat, infak/sedekah, hibah dan wakaf yang menjadi wewenangnya dan memungkinkan bagi lembaga pengelola zakat untuk melaporkan kepada publik atas hasil operasi dan penggunaan dana publik (dana ummat). Tujuan ini terkait dengan akuntabilitas (accountability).26

Akuntansi dalam Islam erat kaitannya dengan cara-cara pengakuan, pencatatan serta etika dalam segala bentuk transaksi yang dilakukan oleh manusia. Sebagaimana dalam al-Quran dijelaskan:

Artinya:“Hai orang-orang yang beriman, apabila kamu bermu’amalah tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. Dan hendaklah seorang penulis di antara kamu menuliskannya dengan benar. Dan janganlah penulis enggan menuliskannya sebagaimana Allah telah mengajarkannya, maka hendaklah ia menulis, dan hendaklah orang yang berhutang itu mengimlakkan (apa yang ditulis itu), dan hendaklah ia bertakwa kepada Allah Rabbnya, dan janganlah ia mengurangi sedikitpun daripada hutangnya. Jika yang berhutang itu orang yang lemah akalnya atau lemah (keadaannya) atau dia sendiri tidak mampu mengimlakkan, maka hendaklah walinya mengimlakkan dengan jujur. Dan persaksikanlah dengan dua orang saksi dari orang-orang lelaki (di antaramu). Jika tidak ada dua orang-orang lelaki, maka (boleh) seorang lelaki dan dua orang perempuan dari saksi-saksi yang kamu ridhai, supaya jika seorang lupa maka seorang lagi mengingatkannya. Janganlah saksi-saksi itu enggan (memberi keterangan) apabila mereka dipanggil, dan janganlah kamu jemu menulis hutang itu, baik kecil maupun besar sampai batas waktu membayarnya. Yang demikian itu, lebih adil di sisi Allah dan lebih dapat menguatkan persaksian dan lebih dekat kepada tidak

(menimbulkan) keraguanmu. (Tulislah mu’amalahmu itu), kecuali jika mu’amalah itu perdagangan tunai yang kamu jalankan di

antara kamu, maka tak ada dosa bagi kamu, (jika) kamu tidak menulisnya. Dan persaksikanlah apabila kamu berjual beli ; dan janganlah penulis dan saksi saling sulit-menyulitkan. Jika kamu lakukan (yang demikian) maka sesungguhnya hal itu adalah suatu kefasikan pada dirimu. Dan bertakwalah kepada Allah ; Allah

mengajarmu ; dan Allah Maha Mengetahui segala sesuatu”.(QS.

Al-Baqarah : 282)27

Dalam ayat tersebut makna kata faktub “tuliskanlah” merupakan salah satu keterangan bahwa pentingnya pencatatan dari setiap transaksi yang dilakukan terutama dalam keadaan tidak tunai. Karena pencatatan

27

merupakan suatu kebutuhan utama dalam sistem akuntansi. Adanya sistem akuntansi yang sistematis, transparan, dan bertanggung jawab merupakan bagian yang tidak terpisahkan dari ajaran Islam.28

Firman Allah tersebut telah menggariskan bahwa konsep akuntansi Islam adalah menekankan kepada aspek pertanggungjawaban atau accountability.

Jadi sistem akuntansi juga memegang peran penting dalam persoalan zakat terutama bagi badan pengelola zakat. Salah satunya sebagai alat untuk mempertanggungjawabkan baik kepada Allah Swt maupun kepada pihak pihak yang berkepentingan melalui laporan keuangan yang merupakan hasil akhir dari sebuah proses akuntansi yang dilakukan.

3. Organisasi Pengelola Zakat

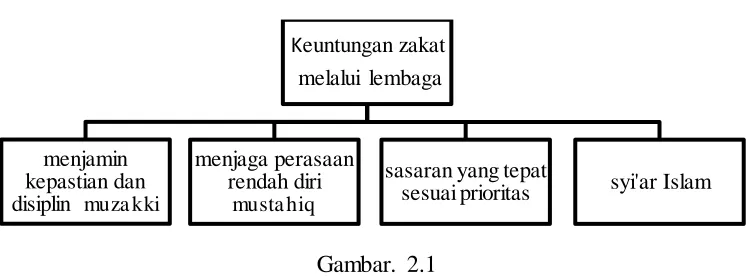

Pada prinsipnya, dibenarkan oleh syariat Islam apabila seseorang yang berzakat langsung memberikan sendiri zakatnya kepada para mustahiq dengan syarat kriteria mustahiq sejalan dengan firman Allah Swt dalam surat at-Taubah: 60. Akan tetapi sejalan dengan firman Allah tersebut dan juga berdasarkan tuntunan Nabi Muhammad Saw tentu akan lebih utama jika zakat itu disalurkan kepada amil zakat yang amanah, bertanggung jawab dan terpercaya. Ini dimaksudkan agar distribusi zakat itu tepat sasaran sekaligus menghindari penumpukan zakat pada mustahiq tertentu yang kita kenal sementara mustahiq lainnya – karena tidak kita kenal – tidak mendapatkan haknya.29 Lebih jelas lagi, keuntungan pembayaran zakat melalui lembaga amil ditunjukkan oleh gambar. 2.1 :

28

Kuat Ismanto, Ma na jemen Sya ria h, (Yogyakarta, Pustaka Pelajar, 2009) hal. 120-121

29

Adapun pengelola zakat (amilin) menurut Yusuf Qhardawi adalah semua orang yang bekerja dalam perlengkapan administrasi urusan zakat, baik urusan pengumpulan zakat, pemeliharaan, ketatausahaan, perhitungan, pendayagunaan, dan seterusnya.30 Selain itu amil zakat diartikan mereka yang ditugaskan oleh imam atau pemerintah atau mewakilinya untuk melaksanakan pengumpulan zakat, serta menyimpan atau memeliharanya yang dinamai bendaharawan, termasuk pula petugas administrasi, mereka semua harus terdiri dari orang-orang muslim.31

Definisi-definisi di atas didukung oleh fatwa Majelis Ulama Indonesia bahwa amil zakat adalah seseorang atau sekelompok orang yang diangkat pemerintah untuk mengelola pelaksanaan ibadah zakat atau seseorang atau sekelompok orang yang dibentuk oleh masyarakat dan disahkan oleh pemerintah untuk mengelola pelaksanaan ibadah zakat.

a) Prinsip dan Asas Amil Zakat

Untuk menjalankan tugasnya, amil zakat harus mempunyai prinsip diantaranya:

1)Independen

Artinya lembaga itu tidak mempunyai ketergantungan kepada orang-orang tertentu atau lembaga lain. Sehingga akan lebih

30Mu’inan Rafi, ... hal. 58 31Mu’inan Rafi, ... hal. 59

Keuntungan zakat

melalui lembaga

menjamin kepastian dan disiplin muza kki

menjaga perasaan rendah diri

musta hiq

sasaran yang tepat

sesuai prioritas syi'ar Islam

Gambar. 2.1

leluasa untuk memberikan pertanggungjawaban kepada masyarakat donatur.

2)Netral

Karena di danai oleh masyarakat berarti lembaga ini adalah milik masyarakat sehingga dalam menjalankan aktivitasnya lembaga tidak boleh hanya menguntungkan golongan tertentu saja. Karena jika tidak, maka tindakan itu akan menyakiti hati donatur yang berasal dari golongan lain. Sehingga akibatnya bisa dipastikan lembaga akan ditinggalkan oleh sebagian donatur potensialnya.

3)Tidak Diskriminatif

Kekayaan dan kemiskinan bersifat universal. Karena itu dalam menyalurkan dananya lembaga tidak boleh mendasarkan kepada perbedaan suku atau golongan tetapi harus menggunakan parameter-parameter yang jelas dan dapat dipertanggungjawabkan baik secara syariah maupun manajemen.

4)Tidak Berpolitik Praktis

Artinya zakat, infak/sedekah itu tidak digunakan untuk kepentingan partai politik.32

Jadi organisasi pengelola zakat sangat penting untuk memelihara nilai-nilai yang terkandung dalam prinsip di atas agar organisasi tersebut mampu menjalankan amanah dengan lebih terarah dan sesuai dengan tujuan kemashlahatan umat.

Sedangkan menurut Undang-Undang No. 23 tahun 2011 pengelolaan zakat oleh Badan Amil Zakat harus berasaskan:

1) Syariat Islam, artinya pengelolaan zakat harus mematuhi hukum-hukum yang telah ditetapkan oleh Allah Swt. Pengelolaan zakat dilakukan sesuai dengan syariat Islam.

32

2) Amanah, dalam arti kata pengelola dana zakat harus dapat menunaikan amanahnya dengan sebaik-baiknya yaitu mengumpulkan zakat dari muzakki dan kemudian menyalurkannya kepada penerima (mustahiq).

3) Kemanfaatan artinya pengelolaan zakat harus dapat memberikan manfaat yang sebesar-besarnya bagi kesejahteraan ummat

4) Keadilan terutama yang berkaitan dengan penyaluran zakat. 5) Kepastian Hukum berkaitan dengan legalitas organisasi

pengelola zakat.

6) Terintegrasi berkaitan dengan sinergi organisasi pengelola zakat dalam menjalankan tugas dan kewajibannya.

7) Akuntabilitas terkait dengan pertanggungjawaban badan amil zakat sebagai pemegang amanah yang diterima dari pemberi amanah.33

Selanjutnya untuk menjalankan tugasnya, BAZNAS menyelenggarakan fungsi sebagai berikut:

1) Perencanaan pengumpulan, pendistribusian dan pendayagunaan zakat

2) Pelaksanaan pengumpulan, pendistribusian dan pendayagunaan zakat

3) Pengendalian pengumpulan, pendistribusian dan pendayagunaan zakat

4) Pelaporan pengumpulan, pendistribusian dan pendayagunaan zakat34

b) Karakteristik Organisasi Pengelola Zakat

Organisasi amil dalam syariat Islam harus memenuhi kriteria tertentu atau syarat-syarat agar dapat dipilih sebagai seorang amil zakat. Diantaranya muslim, mukallaf, amanah/jujur, adil, berilmu, dan proaktif.

33

Undang-Undang No. 23 Tahun 2011 tentang Pengelolaan Zakat Pasal 2 (Tambahan Lembaran Negara Republik Indonesia Nomor 5255) hal. 3

34

Dalam hal proaktif, amil merupakan seorang yang mampu melaksanakan tugas dan bertindak bukannya menunggu.35

Melihat tugas dan fungsi Organisasi Pengelola Zakat (OPZ) maka ia temasuk kepada salah satu dari sekian banyak lembaga nirlaba. Dengan demikian terdapat karakteristik yang sama antara organisasi pengelola zakat dan organisasi nirlaba, yaitu:

1) Sumber daya baik berupa dana maupun barang berasal dari para donatur dimana donatur tersebut mempercayakan donasi mereka kepada OPZ.

2) Menghasilkan berbagai jasa dalam bentuk pelayanan masyarakat dan tidak mencari laba dari pelayanan tersebut.

3) Kepemilikan OPZ tidak sama dengan organisasi bisnis. OPZ bukanlah milik pribadi atau kelompok, melainkan milik umat (publik) karena sumber dayanya berasal dari masyarakat. 36

c) Tujuan Pengelolaan

Adapun tujuan pengelolaan sebagaimana dinyatakan dalam Pasal 4 UU. No. 23 Tahun 2011 adalah sebagai berikut:

1) Meningkatkan efektivitas dan efisiensi pelayanan dalam pengelolaan zakat.

2) Meningkatkan manfaat zakat untuk mewujudkan kesejaheraan masyarakat dan penanggulangan kemiskinan.

Untuk dapat mencapai tujuan di atas, maka ditetapkanlah Peraturan Pemerintah No. 14 Tahun 2014 tentang pelaksanaan UU No. 23 Tahun 2011 khususnya BAB II pasal 2 menyatakan bahwa pemerintah membentuk BAZNAS untuk melaksanakan pengelolaan zakat dan bersifat mandiri, bertanggungjawab kepada presiden melalui menteri.

35

Modul Fiqh Zakat, ... hal. 3-6

36

Selanjutnya dalam pasal 4 dinyatakan bahwa untuk menjalankan tugas dan fungsinya, BAZNAS menyusun pedoman Pengelolaan Zakat sebagaimana terdapat dalam Peraturan BAZNAS No. 4 Tahun 2014 tentang Pedoman Penyusunan Anggaran dan Rancana Kerja Badan Amil Zakat Nasional, Badan Amil Zakat Nasional Provinsi dan Badan Amil Zakat Nasional Kabupaten/Kota.

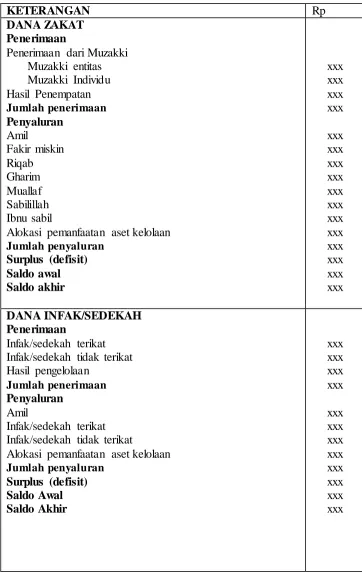

d) Dana yang Dikelola

Dalam kegiatan operasionalnya, organisasi pengelola zakat dapat mengelola dana yang bersumber dari37:

1)Dana Zakat

Dana zakat adalah dana yang diterima dari muzakki baik individu maupun entitas usaha. Sedangkan sifat dari dana zakat terdiri dari dana zakat umum dan dana zakat khusus. Adapun khusus maksudnya adalah dana zakat yang diberikan muzakki disertai permintaan penyaluran ke salah satu mustahiq tertentu sedangkan dana zakat umum artinya dana zakat yang dibayarkan muzakki kepada organisasi pengelola zakat tidak disertai permintaan khusus melainkan bebas untuk diberikan kepada golongan mustahiq yang mana saja. Bentuk pembayaran zakat dapat melalui cash atau non cash.

2)Dana Infak/Sedekah

Tidak jauh berbeda dengan zakat, dana infak/sedekah juga memiliki dua sifat yaitu bersifat umum jika pemberian kepada OPZ tidak disertai persyaratan tertentu dan bersifat khusus jika terdapat bpersyaratan tertentu. OPZ juga dapat menerima infak/sedekah dari bentuk kas tunai maupun berupa aset non kas.

37

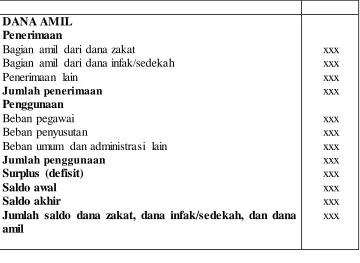

3)Dana Amil

Dana pengelola atau amil merupakan manifest dan hak terhadap zakat yang diterima. Adapun jenis dana pengelola tersebut adalah hak amil dari dana zakat, bagian tertentu dari bagian infak/sedekah dan sumber lain yang tidak bertentangan dengan syariah38

4. Badan Amil Zakat Nasional

Berdasarkan Undang-Undang No. 23 Tahun 2011 bahwa Badan Amil Zakat Nasional atau selanjutnya disebut BAZNAS adalah lembaga yang melakukan pengelolaan zakat secara nasional. Hal ini merupakan penegasan dan wujud dari peran pemerintah secara langsung dalam pengelolaan zakat. Badan Amil Zakat dibentuk pemerintah dari tingkat pusat hingga ke tingkat daerah. Adapun pimpinan Badan Amil Zakat Nasional Provinsi dan BAZNAS kabupaten/kota terdiri atas satu ketua dan 4 (empat) orang wakil. Pimpinan tersebut berasal dari unsur masyarakat yang meliputi tenaga profesional, dan tokoh masyarakat Islam. Untuk unsur masyarakat tersebut di atas bukan berasal dari pejabat negara atau pejabat yang menduduki jabatan struktural pemerintahan.39

Organisasi BAZNAS yang ada di semua tingkatan bersifat koordinatif, konsultatif, dan informatif.40 Adapun tugas amil zakat yaitu:

a) Penarikan/pengumpulan zakat meliputi pendataan wajib zakat, penentuan objek wajib zakat, besarnya nishab zakat, dan syarat-syarat tertentu pada masing-masing objek wajib zakat.

b) Pemeliharaan zakat yang meliputi inventarisasi harta, pemeliharaan dan pengamanan harta zakat, dan

38

Rizky, ... hal. 26-27

39

Peraturan BAZNAS No. 01 Tahun 2014 tentang Pedoman Tata Cara Pengajuan Pertimbangan Pengangkatan/pemberhentian Pimpinan Badan Amil Zakat Provinsi dan Badan Amil Zakat Kabupaten/Kota

40

c) Pendistribusian zakat yang meliputi penyaluran zakat agar sampai kepada mustahiq zakat secara baik dan benar dan termasuk pelaporan.41

Dalam melaksanakan tugas dan fungsi sebagaimana dimaksud dalam pasal 40 ayat (2) BAZNAS kabupaten/kota wajib:

a) Melakukan perencanaan, pelaksanaan, dan pengendalian atas pengumpulan, pendistribusian, dan pendayagunaan zakat di tingkat kabupaten/kota;

b) Melakukan koordinasi dengan kantor kementrian agama kabupaten/kota dan instansi terkait di tingkat kabupaten/kota dalam pelaksanaan pengumpulan pendistribusian, dan pendayagunaan zakat di tingkat kabupaten/kota dan

c) Melaporkan dan mempertanggungjawabkan pengelolaan zakat, infak dan sedekah serta dana sosial keagamaan lainnya kepada BAZNAS provinsi dan bupati/walikota.

Terkait dengan kegiatan penghimpunan/pengumpulan zakat, ketersediaan dan pemberian layanan yang baik kepada muzakki tentu sangat penting. Menurut hasil penelitian Achmad Syaiful H. A terdapat beberapa layanan kepada muzakki diantaranya42:

1) Pendataan muzakki

Pendataan muzakki dapat dilakukan dengan cara:

a) Wajib zakat (muzakki) mendatangi kantor BAZ/LAZ. Hal ini dapat dilakukan apabila lokasi muzakki berdekatan dengan BAZ/LAZ setempat atau berada pada jarak yang cukup terjangkau.

b) Wajib zakat (muzakki) dapat mendaftarkan diri secara online melalui website BAZ/LAZ. Metode ini lebih efektif dengan

41

Ichwan Sam, dkk, Kumpula n Fa twa Za ka t MUI (Jakarta, 2011) hal. 48

42

syarat para muzakki memiliki pengetahuan dan keahlian terkait dengan pemanfaatan teknologi dan internet.

c) Mendata wajib zakat yang bekerja di lingkungan dan jajaran kementrian agama setempat yang meliputi pegawai/guru Kemenag dan Madrasah Negeri.

d) Melalui komunikasi/sosialisasi, dalam hal ini tim pendata mendatangi wajib zakat instansi atau perorangan yang belum terdaftar sebagai muzakki. Metode ini membutuhkan SDM yang mencukupi untuk menjangkau lokasi muzakki yang belum terdaftar di kantor BAZ/LAZ.

2) Mekanisme Penentuan Jumlah Zakat

Mekanisme penentuan jumlah zakat dalam hal ini adalah penentuan jumlah zakat yang harus dibayarkan oleh muzakki. Layanan ini bertujuan untuk memberikan kemudahan kepada muzakki yang belum memahami dalam penghitungan zakat yang harus dibayarkan. Beberapa cara yang dapat dilakukan adalah: a) Muzakki dapat meminta pengelola BAZ/LAZ untuk

menghitung kewajiban zakatnya. Hal ini dilakukan apabila muzakki belum tahu dan belum paham tentang cara menghitung jumlah zakat yang harus dibayar. Dalam hal ini muzakki dapat mendatangi kantor BAZ/LAZ terdekat atau dapat berinteraksi dan berkomunikasi melalui media internet (chatting), email, telepon atau SMS.

b) Melalui layanan konsultasi online

Selanjutnya, Peraturan Pemerintah No. 14 Tahun 2014 tentang Pengelolaan zakat BAB IV mengatur tentang lingkup kewenangan pengumpulan zakat. khususnya pasal 55 ayat (1) menyatakan bahwa BAZNAS kabupaten/kota berwenang melakukan pengumpulan zakat melalui UPZ dan atau secara langsung. UPZ merupakan singkatan dari Unit Pengumpul Zakat. Pengumpulan zakat melalui UPZ dilakukan dengan cara membentuk UPZ pada:

a) Kantor satuan kerja pemerintah daerah/lembaga daerah kabupaten/kota

b) Kantor instansi vertikel tingkat kabupaten/kota c) Badan usaha milik daerah kabupaten/kota d) Perusahaan swasta skala kabupaten/kota

e) Masjid/mushalla, langgar, surau atau nama lainnya f) Sekolah/madrasah dan lembaga pendidikan lain g) Kecamatan atau nama lainnya

Masih dalam peraturan yang sama, pengumpulan zakat secara langsung dilakukan melalui sarana yang telah disediakan oleh BAZNAS kabupaten/kota. Dalam hal ini cara pengumpulan zakat secara langsung dapat dilakukan ketika muzakki melakukan pembayaran langsung ke konter layanan zakat, infak dan sedekah yang disediakan oleh lembaga zakat, dan dapat juga dilakukan ketika petugas BAZNAS memberikan layanan jemput zakat.43

Dalam rangka memudahkan muzakki untuk menunaikan zakat mereka, BAZNAS menyediakan beberapa alternatif layanan seperti:

a) payroll system (potongan gaji)

Zakat melalui payroll system merupakan bentuk pelayanan zakat melalui pemotongan langsung dari gaji seorang karyawan di

43

Penulis mengacu kepada cara pembayaran zakat oleh BAZNAS melalui

sebuah instansi/perusahaan. Mekanisme pembayaran zakat melalui payroll system:

(i) Manajemen perusahaan memfasilitasi pimpinan dan karyawan untuk menunaikan zakat dengan cara diperhitungkan langsung dalam daftar gaji.

(ii)Karyawan mengisi form kesediaan membayar zakat melalui potong gaji langsung yang ditujukan kepada bagian SDM atau bagian gaji.

(iii)Pembayaran zakat dilakukan langsung dari gaji setiap bulan dan ditransfer ke rekening BAZNAS oleh bagian keuangan. (iv)Bagian SDM atau bagian gaji menyerahkan data karyawan

yang membayar zakat kepada BAZNAS dalam bentuk file berformat excel.

(v) Karyawan memperoleh kartu NPWZ (Nomor Pokok Wajib Zakat), BSZ (Bukti Setor Zakat) dan Laporan Donasi atas zakat yang ditunaikan.

Dalam operasionalnya, terdapat beberapa hal yang perlu diperhatikan dalam proses penyaluran dan pendayagunaan dana zakat yaitu: pertama, amil zakat perlu memprioritaskan penyaluran dan pendayagunaan dana zakat di sekitar domisili organisasi pengelola zakat sehingga lebih fokus dan muzakki bisa turut serta dalam penyaluran zakat maupun mengawasi pelaksanaan penyaluran dana zakat. Kedua, amil zakat perlu mengidentifikasi kondisi lingkungan dan permasalahan sosial di sekitar domisili OPZ sehingga amil mampu merumuskan skala prioritas untuk golongan penerima dana zakat mana yang paling membutuhkan.44

Lebih tegas lagi, Undang-Undang No. 23 Tahun 2011 Pasal 26 menyatakan bahwa pendistribusian zakat dilakukan berdasarkan skala

44

prioritas dengan memperhatikan prinsip pemerataan, keadilan dan kewilayahan. Skala prioritas perlu disusun berdasarkan survei lapangan baik dari sisi asnaf mustahiq maupun program pendistribusian dan pemberdayaan yang hendak dilaksanakan. Prioritas ini dilakukan juga karena alasan keterbatasan sumber daya dan dana yang tersedia. Beberapa program yang dicanangkan oleh BAZNAS sebagai wujud dari pendistribusian dan pendayagunaan zakat kepada mustahiq diantaranya:

1)Zakat Community Development 2)Rumah sehat

3)Rumah cerdas 4)Rumah makmur 5)Rumah dakwah

6)Tanggap darurat bencana

Senada dengan program tersebut di atas, Didin Hafidhuddin mengatakan bahwa masing-masing BAZ dan LAZ dapat menyusun dan menjalankan program-program pendayagunaan zakat dengan memperhatikan kondisi mustahiq dan skala prioritas. Sebagai contoh pendayagunaan zakat diantaranya meliputi45:

1) Pemberian beasiswa kepada anak-anak (bagi kalangan yang termasuk mustahiq)

2) Pemanfaatan dana zakat untuk usaha-usaha yang produktif disamping yang bersifat konsumtif

3) Melalui dana bergulir dengan bekerjasama dengan BMT memberikan pembiayaan bagi usaha kaum dhuafa

4) Dan kegiatan lainnya bagi kepentingan mustahiq disertai pengawasan dan pendampingan dari amil zakat.

5) BAZ dan LAZ pun terlibat aktif dalam penanggulangan berbagai musibah yang terjadi di tanah air baik pada tahap emergency maupun pada tahap pembangunan kembali.

45

Achmad Syaiful Hidayat Anwar menambahkan kebijakan mekanisme pendistribusian zakat dilkukan dengan beberapa pertimbangan. Adapun pertimbangan umum yang dilakukan pengelola BAZ dan LAZ adalah:

1)Menyesuaikan dengan ketentuan dan asnaf

2)Mengacu pada kebijakan pimpinan BAZ dan LAZ

3)Berdasarkan hasil rapat dan musyawarah pihak BAZ/LAZ dan muzakki

4)Disesuaikan dengan pengeluaran 1 tahun yang sama 5)Berdasarkan keputusan manajer pendayagunaan zakat

Lebih lanjut mekanisme distribusi zakat menurut Achmad Syaiful dilakukan dengan beberapa tahapan:

1) Pihak BAZ dan LAZ menerima pengajuan dari calon mustahiq yang disampaikan oleh departemen penyaluran

2) Tim BAZ dan LAZ yang ditunjuk oleh pimpinan melakukan survei pada calon penerima zakat

3) Tim BAZ dan LAZ yang ditunjuk selanjutnya menganalisis aspek kelayakan mustahiq

4) Petugas BAZ dan LAZ menyalurkan zakat kepada para mustahiq yang dinyatakan layak untuk menerima zakat.

berbagai media massa dan juga mempergunakan jasa auditor baik internal maupun internal.

Adapun untuk pedoman pelaporan, Ikatan Akuntan Indonesia telah mengesahkan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 109 tentang akuntansi zakat, infak/sedekah yang menyatakan bahwa Laporan keuangan amil zakat terdiri dari (1) Laporan Posisi Keuangan (2) Laporan Perubahan Dana (3) laporan perubahan aset kelolaan (4) laporan arus kas dan (5) catatan atas laporan keuangan. Standar ini adalah pedoman khusus yang dikeluarkan dalam rangka merespon kebutuhan lembaga pengelola zakat akan sebuah standar keuangan terkait kegiatan pengelolaan zakat yang dilakukan. Sehingga dengan adanya standar keuangan, lembaga pengelola zakat diharapkan dapat menerapkan standar tersebut dalam menyusun laporan keuangan amil yang selaras dan dapat diperbandingkan antara lembaga amil yang satu dengan yang lainnya.

5. Konsep Tata Kelola Perusahaan (Good Corporate Governance)

Bank Dunia (World Bank) mendefinisikan good corporate governance sebagai46:

“Kumpulan hukum, peraturan dan kaidah-kaidah yang wajib dipenuhi,

yang dapat mendorong kinerja sumber-sumber perusahaan untuk berfungsi secara efisien guna menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat secara keseluruhan.”

Menurut Keputusan Menteri Badan Usaha Milik Negara Nomor KEP-117/M-MBU/2002 corporate governance adalah47:

“Suatu proses dari struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholders lainnya berlandaskan peraturan perundang-undangan dan nilai-nilai etika.”

46

Muh. Arief Effendi, The Power of Good Corpora te Governa nce Teori dan Implementasi, (Jakarta, Salemba Empat, 2009) hal. 1

47

good corporate governance secara singkat dapat diartikan sebagai seperangkat sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah bagi para pemangku kepentingan. Hal ini disebabkan karena GOOD CORP ORATE GOVERNANCE dapat mendorong terbentuknya pola kerja manajemen yang Bersih, Transparan, dan Profesional (BTP).48

Dari beberapa definisi di atas, terdapat stakeholders yang merupakan sasaran penting dari pelaksanaan tata kelola perusahaan. Adapun stakeholders diartikan setiap pihak baik individu maupun kelompok yang dapat terkait atau berpengaruh terhadap aktivitas perusahaan. Jadi stakeholders merupakan setiap pihak yang memiliki kepentingan dengan kinerja suatu perusahaan. Secara teoritis stakeholders dapat dibagi dua yaitu49:

a. P rimary Stakeholders yaitu para pemegang saham, investor, karyawan dan manajer, pemasok, rekanan bisnis dan masyarakat

b. Secondary Stakeholders yaitu pemerintah, institusi bisnis, kelompok sosial kemasyarakatan, akademisi dan pesaing.

Secara umum penerapan prinsip Good Corporate Governance secara konkret memiliki tujuan terhadap perusahaan sebagai berikut50:

a. Memudahkan akses terhadap investasi domestik maupun asing b. Mendapatkan cost capital yang lebih murah

c. Memberikan keputusan yang lebih baik dalam meningkatkan kinerja ekonomi perusahaan

d. Meningkatkan keyakinan dan kepercayaan dari stakeholders terhadap perusahaan

e. Melindungi direksi dan komisaris dari tuntutan hukum

48

Muh. Arief Effendi, ... hal. 2

49

Artikel Good Corporate Governance dalam buku Indra Surya dan Ivan Yustiavandana, Penera pa n Good Corpora te Governa nce, (Jakarta, Kencana, 2006) hal. 67

50

Prinsip-prinsip utama dari Good Corporate Governance yang menjadi indikator sebagaimana ditawarkan oleh Organization for Economic Cooperation and Development (OECD) adalah51:

a. F airness (Kewajaran)

b. Disclosure/Transparency (Keterbukaan/Transparansi) c. Accountability (Akuntabilitas)

d. Responsibility (Responsibilitas)

Dalam literatur lainnya, prinsip-prinsip good governance adalah sebagai berikut52:

a. Partisipasi Masyarakat b. Kepastian Hukum

c. Peduli pada Stakeholders d. Efektifitas dan Efisiensi e. Akuntabilitas

f. Visi Strategis

g. Transparansi dan sistem yang informasi yang terbuka

Namun, sesuai dengan Pasal 3 Surat Keputusan Menteri BUMN No. 117/M-MBU/2002 tentang penerapan good corporate governance pada BUMN, terdapat lima prinsip yang terkandung dalam good corporate governance diantaranya53:

1. Transparansi (transparency)

Keterbukaan dalam melaksanakan proses pengambilan keputusan dan pengungkapan informasi materil yang relevan mengenai perusahaan.

51

Dikutip dari Jurnal Wahyono darmabrata (2003) oleh Indra Surya, ... hal. 68

52

Achmad Arief Budiman (2012) dalam jurnal Muhammad Munirul Hakim, Penga ruh Tra nspa ra nsi da n Akunta bilita s Pengelola a n Za ka t terha da p Mina t Muza kki Ruma h Za ka t ca b. Sema ra ng, (IAIN Walisongo 2014) hal. 26

53

2. Kemandirian (independence)

Suatu keadaan dimana perusahaan dikelola secara profesional tanpa konflik kepentingan dan pengaruh atau tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

3. Akuntabilitas (accountability)

Kejelasan fungsi, pelaksanaan, serta pertanggungjawaban manajemen perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif dan ekonomis.

4. Pertanggungjawaban (responsibility)

Kesesuaian pengelolaan perusahaan terhadap peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat. 5. Kewajaran (fairness)

Keadilan dan kesetaraan dalam memenuhi hak-hak pemangku kepentingan yang timbul sebagai akibat dari perjanjian dan peraturan perundang-undangan yang berlaku.

Jadi terdapat lima prinsip penerapan good corporate governance diantaranya prinsip transparansi, pengungkapan, kemandirian, akuntabilitas, pertanggungjawaban dan prinsip kewajaran.

Sebuah perusahaan yang ingin mewujudkan good governance harus dapat memahami proses dari pelaksanaan good governance tersebut. Dalam hal ini terdapat empat prinsip aktivitas yaitu pertama, direction yang berfokus pada formulasi arah strategi untuk masa depan perusahaan secara jangka panjang. Kedua executive action yang diaplikasikan dalam pengambilan keputusan, ketiga pengawasan yang meliputi monitoring performance dari manajemen dan keempat akuntabilitas yang berfokus pada pertanggungjawaban pihak-pihak yang membuat keputusan.54

Konsep tentang Good Corporate Governance (GOOD CORP ORATE GOVERNANCE) secara universal ternyata selaras dengan ajaran agama

54

khususnya agama Islam. Dimensi moral dari penerapan Good Corporate Governance (GCG) antara lain terletak pada prinsip akuntabilitas, prinsip pertanggungjawaban, prinsip keterbukaan dan prinsip kewajaran. Hal ini telah jauh terlebih dahulu diterapkan oleh nabi Muhammad Saw dengan sikap siddiq (honest), amanah (accountable), tabligh (cooperative), fathonah (smart) atau dengan kata lain jujur dan benar, bisa dipercaya, bertanggungjawab, memiliki kecerdasan serta peduli terhadap lingkungan atau sosial.55

6. Tinjauan tentang Akuntabilitas

a. Konsep Akuntabilitas

Konsep tentang akuntabilitas secara harfiah dalam bahasa inggris disebut dengan accountability yang diartikan sebagai “yang dapat dipertanggungjawabkan”. Atau dalam kata sifat disebut sebagai accountable.56

Adapun akuntabilitas menurut United Nation Development P rogram adalah:

“Akuntabilitas adalah evaluasi terhadap proses pelaksanaan kegiatan/kinerja organisasi untuk dapat dipertanggungjawabkan serta sabagai umpan balik bagi pimpinan organisasi untuk dapat lebih meningkatkan kinerja organisasi pada masa yang akan datang.”57 Akuntabilitas adalah kemampuan memberi jawaban kepada otoritas yang lebih tinggi atas tindakan seseorang/sekelompok orang terhadap masyarakat luas dalam suatu organisasi.58 Akuntabilitas adalah keharusan lembaga-lembaga sektor publik untuk lebih menekankan pada pertanggungjawaban horizontal (masyarakat) bukan hanya pertanggungjawaban vertikal (otoritas yang lebih tinggi).59 Kalau diibaratkan pada badan amil zakat, maka secara horizontal berarti muzakki

55

Muh. Arief Effendi, ... hal. 128

56

www.dppka.jogjaprov.go.id/dokumen/artiakuntabilitas

57

Muchlisin Riadi dalam artikel Teori Akuntabilitas,

http://www.kajianpustaka.com/2012/ 12/teori-akuntabilitas.html diakses 08 Januari 2016

58

Syahrudin Rasul, 2002 dalam essai Ilham Mansur, ... hal 3

59

Muchlisin Riadi, artikel tentang Teori Akunta bilita s diakses melalui

dan mustahiq, sedangkan secara vertikel adalah Allah Swt, Pemerintah daerah, dan Menteri.

Akuntabilitas adalah pertanggungjawaban dari seseorang atau sekelompok orang yang diberi amanat untuk menjalankan tugas tertentu kepada pihak pemberi amanat baik secara vertikal maupun secara horizontal. Lebih dari itu, akuntabilitas menyangkut pengelolaan keuangan dan kualitas output dan akuntabilitas terkait erat dengan instrumen untuk kegiatan kontrol terutama dalam hal pencapaian hasil pada pelayanan publik dan menyampaikannya secara transparan kepada masyarakat.60 Sedangkan akuntabilitas publik tersebut adalah kewajiban pihak pemegang amanah (agent) untuk memberikan pertanggungjawaban, menyajikan, melaporkan, dan mengungkapkan segala aktivitas dan kegiatan menjadi tanggung jawabnya kepada pihak pemberi amanah (principal) yang memiliki hak dan kewenangan untuk meminta pertanggungjawaban tersebut.61

Jadi, berdasarkan beberapa definisi akuntabilitas di atas, dapat dikatakan bahwa akuntabilitas merupakan suatu keadaan dimana pihak penerima amanah dapat mempertanggungjawabkan segala kegiatan/aktivitas yang telah dan atau yang belum dilakukannya kepada pihak pemberi amanah selama kurun waktu tertentu.

b. Akuntabilitas dalam Perspektif Islam

Akuntabilitas dalam perspektif Islam tidak hanya ditujukan kepada masyarakat (stakeholders) dalam tataran horizontal melainkan juga pertanggungjawaban vertikel yaitu kepada Allah Swt.62 Islam memiliki pandangan bahwa akuntabilitas merupakan pertanggungjawaban seorang manusia sebagai khalifah di bumi kepada sang Pencipta yaitu Allah Swt karena apapun yang telah dititipkan kepada manusia merupakan amanah dan

60

Teguh Arifiayadi SH, Konsep da n Arti Akunta bilita s, Artikel Resmi Inspektorat Jenderal Depkominfo 2008 diakses 8 Januari 2016

61

Mardiasmo, Akunta nsi Sektor Publik (Yogyakarta, Andi, 2009) hal. 20

62

setiap manusia harus mempertanggungjawabkan apa yang telah dikerjakan atau diperbuat. Sebagaimana kutipan HR. Ahmad dan Tirmidzi berikut:

َكَنعَخ ْنَم ْنٌََ َََو َكَنَمَتْ ئل ِنَم ََِإ َةَنعَمَأْل ادَأ

“Tunaikanlah amanah kepada orang yang memberimu amanah dan janganlah kamu mengkhianati ora ng yang berkhiaat terhadap tuhanMu.”.63Sedangkan tanggungjawab kedua dipenuhi dengan menunaikan kontrak yang dibuat diantara sesama manusia. Dalam kaitannya dengan pengelolaan zakat, akuntabilitas lembaga zakat tidak bisa menyalahi aturan syariah dalam mengelola harta zakat, maupun dana sosial keagamaan lainya. Misalnya aturan tentang pembagian zakat kepada penerima orang-orang yang tergolong mustahiq, atau zakat terlebih dahulu diprioritaskan kepada golongan yang paling membutuhkan (fakir dan miskin), dan lain sebagainya. Pada saat yang sama harus transparan dan juga akuntabel kepada berbagai pihak.64 Seperti adanya kewajiban pencatatan dan pelaporan dalam menerima dan menyalurkan zakat, Sebagaimana dalam surat an-Nisaa: 58 dijelaskan:

Artinya: “Sesungguhnya Allah menyuruh kamu menyampaikan amanat

kepada yang berhak menerimanya, dan apabila kamu menetapkan hukum di antara manusia hendaklah kamu menetapkannya dengan adil. Sungguh Allah sebaik-baik yang memberi pengajaran kepadamu. Sesungguhnya Allah adalah Maha mendengar, Maha melihat.65

Dari segi akuntansi, akuntabilitas adalah upaya atau aktivitas untuk menghasilkan pengungkapan yang benar melalui proses-proses akuntansi.

63

Imam al-Zahibi, ... hal. 681

64

Hidayatul Ihsan dan Gustina, Ma na jemen da n Akunta bilita s Institusi Pengelola Za ka t Jurnal Akuntansi dan Manajemen Vol. 3 No. 1 Juni 2008 diakses 8 Januari 2016

65

Pertanggungjawaban pengungkapan tersebut ditujukan kepada Allah dan kepada manusia (stakeholders). Pengungkapan tanggungjawab kepada manusia dapat melalui laporan pertanggungjawaban baik berupa laporan keuangan maupun laporan pelaksanaan kegiatan lainnya. Akuntabilitas juga terikat dengan peran sosial dimana muhtasib (akuntan) yakin bahwa hukum syariah telah dilaksanakan dan kesejahteraan umat menjadi tujuan utama dari aktivitas perusahaan dan tujuan tersebut telah tercapai. Selanjutnya yang menjadi indikator pelaksanaan akuntabilitas dalam perspektif Islam adalah:66

1) Segala aktivitas harus memperhatikan dan mengutamakan kesejahteraan umat sebagai perwujudan amanah yang diberikan Allah kepada manusia sebagai khalifah

2) Aktivitas organisasi dilaksanakan dengan adil

3) Aktivitas organisasi tidak merusak lingkungan sekitar

Akuntabilitas, transparansi, dan corporate culture merupakan tiga hal pokok yang dapat menentukan citra lembaga yang amanah dan profesional.67 Akuntabilitas yang dimaksud yakni akuntabilitas secara horizontal. Adapun sifat amanah merupakan syarat mutlak yang harus dimiliki oleh setiap amil zakat. Tanpa adanya sifat ini, hancurlah semua sistem yang dibangun. Sebaik apapun sistem yang ada, akan hancur juga jika moral pelakunya rendah. Terlebih dana yang dikelola amil zakat adalah dana zakat dan dana publik lain. Dana yang dikelola itu secara esensi adalah milik mustahiq. Dan muzakki setelah memberikan dananya kepada OPZ tidak ada keinginan sedikitpun untuk mengambil dananya lagi. Kondisi ini menuntut dimilikinya sifat amanah dari para amil zakat.68

66

Abdusalam Mohammed Abu Tapanjeh (2009) dalam skripsi Rizky Khaerany, Akunta bilita s da n Tra nspa ra nsi Lemba ga Pengelola Za ka t da n Penga ruhn ya terha da p Kua lita s Lemba ga Amil Zakat, Makassar: Universitas Hasanuddin, hal. 30 di akses 8 Januari 2016

67

Didin Hafidhuddin, dkk, The Power of Za ka t (Malang, UIN-Maliki Press, 2008) hal. 103

68

Dalam sebuah organisasi atau perusahaan, manajer bertanggungjawab memastikan perilaku perusahaan sesuai dengan prinsip dan aturan syariah. Dalam situasi ideal dimana suatu agen adalah mukmin sejati yaitu mereka dari kalangan muslim yang perilaku sepenuhnya sesuai dengan tuntuan syariah, maka kesetiaan mereka terhadap akuntabilitas akan menghilangkan masalah yang berkaitan dengan ketidaksimetrisan informasi.69

c. Tujuan Akuntabilitas

Tujuan Akuntabilitas adalah agar terciptanya kepercayaan publik terhadap pemerintah daerah. Kepercayaan publik yang tinggi akan pemerintah daerah dapat mendorong partisipasi yang lebih tinggi pula terhadap pengelolaan manajemen pemerintah daerah. Lebih utama lagi tujuan akuntabilitas adalah untuk mendorong terciptanya akuntabilitas kinerja pemerintah daerah sebagai salah satu syarat untuk terciptanya pemerintah daerah yang baik dan terpercaya.70

Badan Amil Zakat Nasional adalah organisasi pengelola zakat yang dibentuk oleh pemerintah dan merupakan organisasi yang independen. Badan Amil Zakat Nasional harus mengelola zakat secara akuntabel agar dapat menumbuhkan kepercayaan di hati masyarakat stakeholders sehingga kinerja Badan Amil Zakat semakin baik. Kepercayaan yang tinggi dari muzakki akan berdampak jumlah zakat terus meningkat dan begitu juga dengan jumlah mustahiq yang menerima akan semakin banyak dan berangsur-angsur akan mengurangi kemiskina.

d. Aspek-Aspek Akuntabilitas71

Akuntabilitas memiliki aspek-aspek sebagai berikut72: 1) Akuntabilitas adalah sebuah hubungan

69

Zamir Iqbal dan Abbas Mirakhor, Penga nta r Keua nga n Isla m: Teori da n Pra ktek (Jakarta, Kencana, 2008) hal. 364

70

Mardiasmo, ... hal.

71

Muchlisin Riadi, ... hal. 3

72

Akuntabilitas adalah komunikasi dua arah yaitu merupakan sebuah kontrak antara dua pihak.

2) Akuntabilitas Berorientasi Hasil

Pada struktur organisasi sektor swasta dan publik saat ini akuntabilitas tidak melihat kepada input ataupun output melainkan kepada outcome. 3) Akuntabilitas memerlukan pelaporan

Pelaporan adalah tulang punggung dari akuntabilitas. Artinya pelaporan merupakan suatu bentuk dari perwujudan tercapainya suatu akuntabilitas. Baik itu berupa laporan keuangan, laporan hasil kegiatan dan lain sebagainya.

4) Akuntabilitas itu tidak ada artinya tanpa konsekuensi

Kata kunci yang digunakan dalam mendiskusikan dan mendefinisikan akuntabilitas adalah tanggungjawab. Tanggungjawab itu mengindikasikan kewajiban dan kewajiban datang bersama konsekuensi. 5) Akuntabilitas meningkatkan kinerja

Tujuan dari akuntabilitas adalah untuk meningkatkan kinerja, bukan untuk mencari kesalahan dan memberikan hukuman.73

e. Jenis-Jenis Akuntabilitas

Elwood (1993) membagi akuntabilitas dalam empat jenis yaitu74:

1) Akuntabilitas kejujuran dan akuntabilitas hukum (accountability for probity and legality) terkait dengan penghindaran penyalahgunaan jabatan (abuse of power), sedangkan akuntabilitas hukum terkait dengan jaminan adanya kepatuhan terhadap hukum dan peraturan lain yang disyaratkan dalam penggunaan sumber dana publik.

2) Akuntabilitas proses (process accountability) terkait dengan apakah prosedur yang digunakan dalam melaksanakan tugas sudah cukup baik dalam hal kecukupan sistem informasi akuntansi, sistem informasi manajemen dan prosedur administrasi. Akuntabilitas proses

73

Ilham Mansur, ... hal. 6

74

termanifestasikan melalui pemberian pelayanan publik yang cepat, responsif, dan murah biaya. Pelayanan publik dalam badan amil zakat diantaranya yang utama adalah pelayanan terhadap masyarakat muzakki dan mustahiq. Akuntabilitas terhadap golongan muzakki juga sangat penting karena akan mempengaruhi tingkat keberhasilan zakat yang dapat dihimpun oleh badan amil zakat. Akuntabilitas layanan yang diberikan oleh badan amil zakat tersebut adalah rangkaian dari gambaran hubungan BAZ dengan para donatur/muzakki.75

3) Akuntabilitas program (program accountability) terkait dengan pertimbangan apakah tujuan yang ditetapkan dapat dicapai atau tidak, dan apakah telah mempertimbangkan alternatif program yang memberikan hasil yang optimal dengan biaya minimal. Akuntabilitas program juga berarti bahwa program-program organisasi hendaknya merupakan program yang bermutu dan mendukung strategi dalam pencapaian visi, misi dan tujuan organisasi. Lembaga publik harus mempertanggungjawabkan program yang telah dibuat sampai pada pelaksanaan program.

4) Akuntabilitas kebijakan (policy accountability) terkait dengan pertanggungjawaban pemerintah baik pusat maupun daerah atas kebijakan-kebijakan yang diambil pemerintah terhadap DPR/DPRD dan masyarakat luas.

Untuk akuntabilitas organisasi amal, Cordery dan Morley kemudian mengelompokkan jenis akuntabilitas yang harus dipenuhi oleh sebuah organisasi amal adalah sebagai berikut:

1) Akuntabilitas finansial

Yaitu untuk menyakinkan bahwa uang atau harta yang dibawah tanggungjawabnya digunakan untuk tujuan yang tepat. Lebih luas dikemukakan bahwa akuntabilitas finansial fokus

75

utamanya adalah pelaporan yang akurat dan tepat waktu tentang penggunaan dana publik yang biasanya dilakukan melalui laporan yang telah diaudit secara profesional. Kriteria akuntabilitas keuangan adalah (1) pertanggungjawaban dana publik, (2) penyajian tepat waktu, (3) adanya pemeriksaan atau audit/respon pemerintah.76

Tujuan utamanya adalah untuk memastikan bahwa dana publik telah digunakan untuk tujuan-tujuan yang telah ditetapkan secara efisien dan efektif. Akuntabilitas finansial yang baik akan digunakan untuk pengambilan keputusan yang berkaitan dengan mobilisasi dan alokasi sumber daya serta mengevaluasi tingkat efisiensi penggunaan dana.77

2) Akuntabilitas proses yakni untuk menyakinkan bahwa penggunaan harta dengan prosedur yang benar.

3) Akuntabilitas program yakni untuk menyakinkan bahwa kegiatan yang dilakukan efektif dan sejalan dengan tujuan pendiriannya. 4) Akuntabilitas prioritas yakni memenuhi kebutuhan pihak yang

berkepentingan dengan organisasi secara efektif.78

Berdasarkan hasil penelitian dari Yosi Dian Endahwati (2014) mengklasifikasikan akuntabilitas dari sebuah manifest citra yang amanah, dan profesional. Diantaranya adalah :

1) Akuntabilitas Layanan merupakan fenomena yang memberi gambaran hubungan Badan Amil Zakat dengan para donaturnya (muzakki/munfiq). Karena bagi Badan Amil Zakat muzakki memiliki arti penting bagi kelangsungan organisasi.

2) Akuntabilitas Program merupakan fenomena pertanggungjawaban Badan Amil Zakat kepada mustahiq dalam bentuk program dakwah, sosial, pendidikan dan ekonomi. Akuntabilitas program terwujud

76

Marhaendra Kusuma, Penga ruh Akunta bilita s terha da p Tra nspa ra nsi Penyusuna n La pora n Keua nga n Pemerinta h Da era h Jurnal Cahaya Aktiva Vo. 02. No. 02 September 2012, hal. 48

77

Sri Mulyono, Penga ruh Akunta bilita s-Litera tur.pdf, Jurnal digital_127054-T 26334 FISIP UI, 2009 [diakses 08 Januari 2016] hal. 18

78

dalam pembuatan program distribusi dana Zakat Infak/Sedekah yang efektif dan efisien untuk meningkatkan taraf hidup mustahiq.

3) Akuntabilitas Laporan merupakan bentuk pertanggungjawaban secara tertulis baik dalam pelaporan program kerja maupun pelaporan keuangan Badan Amil Zakat yang diberikan secara periodik kepada muzakki dan pemerintah.

Berdasarkan beberapa pembagian akuntabilitas di atas, dapat disimpulkan bahwa akuntabilitas untuk Badan Amil Zakat dapat dikelompokkan berdasarkan objeknya yaitu akuntabilitas hukum, akuntabilitas proses (pelayanan), akuntabilitas program dengan sasaran penerima bantuan atau zakat serta akuntabilitas finansial yang berhubungan dengan laporan keuangan organisasi.

f. Alat-Alat Akuntabilitas

1)Rencana Kerja dan Anggaran Tahunan

Yaitu naskah yang memuat program kerja dan anggaran kegiatan BAZNAS, BAZNAS Provinsi atau BAZNAS Kabupaten/Kota untuk periode satu tahun yang menjadi acuan bagi BAZNAS, BAZNAS Provinsi, BAZNAS Kabupaten/Kota dalam melakukan setiap kegiatan dan realisasinya.79 Terkait dengan rencana kerja yang merupakan tugas dari badan pelaksana pengelolaan zakat, rencana kerja meliputi rencana pengumpulan, penyaluran dan pendayagunaan zakat, melaksanakan operasional zakat sesuai dengan rencana kerja yang telah disahkan dan sesuai dengan kebijakan yang telah ditetapkan, menyusun laporan tahunan serta menyampaikan laporan pertanggungjawaban kepada walikota.80

Lebih jelas Umrotul Khasanah mengungkapkan bahwa rencana kerja lembaga amil zakat meliputi pendataan mustahiq dan muzakki,

79

Peraturan BAZNAS No. 4 Tahun 2014 BAB I Pasal 1 ayat 4

80

proyeksi perolehan zakat, rencana publikasi iklan, dan rencana program pemberdayaan.81

2)Rencana Strategis

Sebuah Badan Amil Zakat, rencana strategis adalah naskah yang memuat penjabaran visi dan misi anggota BAZNAS atau pimpinan BAZNAS Provinsi atau BAZNAS Kabupaten/Kota untuk jangka waktu 5 (lima) tahun.82

Rencana strategis adalah suatu proses yang membantu organisasi untuk memikirkan tentang sasaran yang harus diterapkan untuk memenuhi misi mereka dan arah apa yang harus dikerjakan untuk mencapai sasaran tersebut. Hal tersebut adalah dasar dari semua perencanaan, penganggaran, pelaksanaan, pengawasan, dan evaluasi kegiatan suatu organisasi. Manfaat dari rencana strategis antara lain membantu kesepakatan sekitar tujuan, sasaran dan prioritas suatu organisasi; menyediakan dasar alokasi sumber daya dan perencanaan operasional; menentukan ukuran untuk mengawasi hasil; dan membantu untuk mengevaluasi kinerja organisasi.83

Menurut Muchlisin Riadi, alat-alat untuk mewujudkan akuntabilitas diantaranya meliputi:

1) Kesepakatan Kinerja

Kesepakatan kinerja didesain, dalam hubungannya dengan yang melaksanakan pekerjaan untuk menyediakan sebuah proses untuk mengukur kinerja dan bersamaan dengan itu membangun akuntabilitas.

81

Umrotul Khasanah, ... hal. 173

82

Peraturan BAZNAS No 4 Tahun 2014 BAB I Pasal 1 ayat 5

83

Muchlisin Riadi, ... hal. 4

2) Laporan Akuntabilitas

Dipublikasikan dalam setiap periode baik bulanan ataupun tahunan. Laporan akuntabilitas termasuk program dan informasi keuangan, seperti laporan keuangan yang telah diaudit dan indikator kinerja yang merefleksikan kinerja dalam hubungannya dengan pencapaian tujuan utama organisasi. Laporan keuangan sebagai media akuntabilitas sangat penting bagi perusahaan.

3) Penilaian Sendiri

Adalah proses yang berjalan dimana organisasi memonitor kinerjanya dan mengevaluasi kemampuannya mencapai tujuan kinerja, ukuran capaian kinerjanya dan tahapan-tahapan, serta mengendalikan dan meningkatkan proses itu.

4) Penilaian Kinerja

Adalah proses berjalan untuk merencanakan dan memonitor kinerja. Penilaian ini membandingkan kinerja aktual selama periode review tertentu dengan kinerja yang direncanakan. Dari hasil perbandingan tersebut, terdapat hal-hal yang perlu diperhatikan, perubahan atas kinerja yang diterapkan dan arah masa depan bisa direncanakan.

5) Kendali Manajemen

Akuntabilitas manajemen adalah harapan bahwa para manajer akan bertanggungjawab atas kualitas dan ketepatan waktu kinerja, meningkatkan produktivitas, mengendalikan biaya dan menekan berbagai aspek negatif kegiatan, dan menjamin bahwa program diatur dengan integritas dan sesuai peraturan yang berlaku.

7. Tinjauan tentang Transparansi

a. Definisi

melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan.84 Undang-Undang No. 14 Tahun 2008 tentang keterbukaan Informasi Publik menyatakan bahwa informasi publik adalah informasi yang dihasilkan, disimpan, dikelola, dikirim, dan/atau diterimra oleh suatu badan publik yang berkaitan dengan penyelenggara dan penyelenggaraan negara dan/atau penyelenggara dan penyelenggaraan badan publik lainnya yang sesuai dengan Undang-Undang ini serta informasi lain yang berkaitan dengan kepentingan publik.

Transparansi dalam konteks pemerintahaan adalah keterbukaan pemerintah dalam memberikan informasi yang terkait dengan aktivitas pengelolaan sumber daya publik kepada pihak yang membutuhkan informasi. Pemerintah berkewajiban memberikan informasi keuangan dan informasi lainnya yang digunakan untuk pengambilan keputusan oleh pihak yang berkepentingan.85 Transparansi dalam konteks bisnis merupakan kunci sukses seorang pelaku bisnis tidak terkecuali dalam pandangan bisnis modern saat ini. Kejujuran/keterbukaan sangat penting, karena hal tersebut sangat diperlukan untuk membangun kerangka kepercayaan seorang pedagang dan pelanggannya. Hal yang lebih penting, dalam penetapan harga harus transparan. Menetapkan harga yang terbuka dan wajar sangat perlu diterapkan oleh para pedagang.86

b. Tujuan Transparansi

Adapun tujuan transparansi yaitu menciptakan kepercayaan timbal balik antara pemerintah dan masyarakat melalui penyediaan informasi dan menjamin kemudahan didalam memperoleh informasi yang akurat dan

84

Penjelasan Undang-Undang No. 14 Tahun 2008 tentang Keterbukaan Informasi Publik

85

Mardiasmo dan Maryati (2012) dalam Rizky,... hal. 30

86