Evaluasi penyusunan anggaran satuan kerja perangkat daerah tahun anggaran 2014 studi kasus di Kecamatan Pengasih

Bebas

93

0

0

Teks penuh

(2) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. EVALUASI PENYUSUNAN ANGGARAN SATUAN KERJA PERANGKAT DAERAH TAHUN ANGGARAN 2014 Studi Kasus di Kecamatan Pengasih. SKRIPSI Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi. Oleh: NICOLAUS PRAMUDYA NIM : 112114102. PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA YOGYAKARTA 2015. i.

(3) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. ii.

(4) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. iii.

(5) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. MOTO DAN PERSEMBAHAN “Cerdas dan Humanis” (USD). “Mengenal diri sendiri merupakan awal dari perbaikan diri” (Pepatah Spanyol). “Bentangkan layar yang kita atur, dan bukan arah angin yang menentukan kemana arah kita” (Ella Wheeler Wilcox). Just Do It (Nike). Skripsi ini penulis persembahkan kepada: Tuhan Yesus Kristus dan Bunda Maria yang selalu membrikan berkat. Orang tua, saudara, teman dan sahabat yang tak pernah lelah selalu memberikan dukungan doa demi keberhasilan penulis.. iv.

(6) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. v.

(7) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. vi.

(8) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. KATA PENGANTAR. Puji syukur dan terima kasih ke hadirat Tuhan Yesus Kristus, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma. Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan banyak terima kasih kepada : 1.. Tuhan Yesus Kristus yang selalu membimbing dan memberikan Karunia-Nya pada setiap langkah dalam mengerjakan skrips ini.. 2.. Drs. Johanes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata Dharma Yogyakarta yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.. 3.. Drs. YP. Supardiyono, M.Si., Ak., QIA., CA. selaku dosen pembimbing yang telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.. 4.. Josephine Wuri, S.E., M.Si. selaku dosen pembimbing akademik yang telah banyak membantu membimbing selama proses perkuliahan.. 5.. Kepala Kecamatan Pengasih yang telah memberikan ijin kepada Penulis untuk melakukan penelitian.. 6.. Bapak Eko, Ibu Suwarni dan Bapak Warsidi yang telah bersedia meluangkan waktu untuk wawancara dan mencari data yang dibutuhkan.. 7.. Drs. RPA. Wahyu Dwiyoga, M.Eng. dan Dra. Elisabet Rita N sebagai orang tua serta Cristian Pramudita, S.Kom dan Vincentius Pramudaya sebagai Big Brother yang selalu mendukung dan mengingatkan saya dalam penyusun skripsi ini.. vii.

(9) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 8.. Monika Febrianti yang selalu mendukung dan membantu penulisan dalam menyelesaikan skrips ini.. 9.. Sahabat-sahabat seperjuangan, Angela, Maurits, Dani, Mario, Muhti, Suster Lucia, Igna, Putra, Berto, Libert, Jefri, Dedi, Tika, Cecil, Rina, Hana, Lolita, Effi, Vita, Heru, dan teman-teman AKT C lainnya terimakasih banyak pertemanan untuk pelajaran hidup, persaudaraan dan petualangan yang terlalu indah.. 10. Keluarga Divisi Keamanan Insadha 2012, 2013 dan 2014: Nandus, Acong, Ony, Ade, Koido, Felix, Titok, Akim, Himawan, Ganang, Dimas, Yoga, Adven, Anton, Dona, Desi, Elin, Hari, dan Keluarga Keamanan Insadha lainnya yang luar biasa persaudaraan dan kerjasamanya, terimakasih untuk semuanya. 11. Semua pihak yang tidak dapat penulis sebutkan satu per satu atas dukungan yang besar kepada penulis baik secara langsung atau tidak langsung.. Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran. Semoga skripsi ini dapat bermanfaat bagi pembaca.. Yogyakarta, 31 Juli 2015. Penulis. viii.

(10) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. DAFTAR ISI. Halaman HALAMAN JUDUL................................................................................................... i HALAMAN PERSETUJUAN PEMBIMBING ........................................................ ii HALAMAN PENGESAHAN ................................................................................... iii HALAMAN PERSEMBAHAN ............................................................................... iv HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ................................... v HALAMAN LEMBAR PUBLIKASI ....................................................................... vi HALAMAN KATA PENGANTAR ........................................................................ vii HALAMAN DAFTAR ISI ....................................................................................... ix HALAMAN DAFTAR TABEL ............................................................................... xi HALAMAN DAFTAR GAMBAR ......................................................................... xiii ABSTRAK .............................................................................................................. xiv ABSTRACK .............................................................................................................. xv BAB I. BAB II. PENDAHULUAN .............................................................................. 1 A.. Latar Belakang Masalah ......................................................... 1. B.. Rumusan Masalah ................................................................... 4. C.. Tujuan Penelitian ................................................................... 4. D.. Manfaat Penelitian .................................................................. 4. E.. Sistematika Penulisan ............................................................ 5. TINJAUAN PUSTAKA .................................................................... 7 A.. Keuangan Daerah .................................................................. 7. B.. Akuntansi Keuangan Daerah.................................................. 7. C.. Anggaran 1. Pengertian Anggaran ........................................................ 9 2. Fungsi Anggaran .............................................................. 9 3. Tujuan dan Manfaat Anggaran....................................... 10. ix.

(11) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. D.. Tahapan Prosedur Penyusunan Anggaran Satuan Kerja Perangkat Daerah ....................................................... 12. BAB III. BAB IV. METODE PENELITIAN ................................................................. 19 A.. Jenis Penelitian ..................................................................... 19. B.. Tempat dan Waktu Penetilian............................................... 19. C.. Subjek Dan Objek Penetilian ................................................ 19. D.. Teknik Pengumpulan Data .................................................. 20. E.. Sumber Data ......................................................................... 20. F.. Teknik Analisis Data ............................................................ 21. GAMBARAN UMUM INSTANSI ................................................... 24 A.. Sejarah Singkat Kecamatan Pengasih Kulon Progo ............. 24. B.. Letak dan Lokasi Kecamatan Pengasih ................................ 25. C.. Visi dan Misi Kecamatan Pengasih ...................................... 25. D.. Tujuan dan Sasaran Kecamatan Pengasih ............................ 26. E.. Struktur Organisasi Kecamatan Pengasih ............................. 28. F.. Tugas dan Fungsi dari Struktur Organisasi Kecamatan Pengasih ................................................................................ 29. BAB V. BAB VI. ANALISIS DATA DAN PEMBAHASAN ....................................... 36 A.. Deskripsi Data ...................................................................... 36. B.. Analisis Data ......................................................................... 37. C.. Pembahasan ......................................................................... 64. PENUTUP ......................................................................................... 68 A.. Kesimpulan ........................................................................... 68. B.. Keterbatasan Penelitian ........................................................ 69. C.. Saran ..................................................................................... 70. DAFTAR PUSTAKA .............................................................................................. 72 LAMPIRAN ............................................................................................................. 73. x.

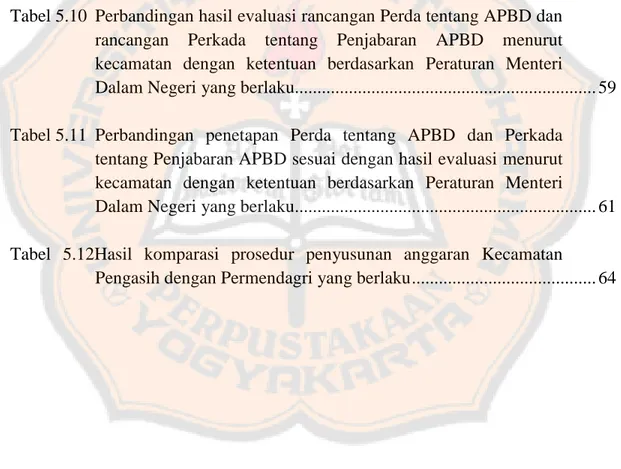

(12) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. DAFTAR TABEL. Halaman Tabel 5.1 Perbandingan penyusunan RKPD yang di lakukan oleh kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku................................................................... 38 Tabel 5.2 Perbandingan penyampaian rancangan KUA dan rancangan PPAS menurut kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku..................................... 40 Tabel 5.3 Perbandingan penyampaian rancangan KUA dan rancangan PPAS oleh kepala daerah kepada DPRD menurut kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku .......................................................................................... 42 Tabel 5.4 Perbandingan kesepakatan antara kepala daerah dan DPRD atas rancangan KUA dan rancangan PPAS menurut kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku .......................................................................................... 45 Tabel 5.5 Perbandingan penerbitan Surat Edaran Kepala Daerah (SE KDH) perihal pedoman penyusunan RKA-SKPD menurut kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku................................................................... 46 Tabel 5.6 Perbandingan penyusunan dan pembahasan RKA-SKPD dan rancangan Perda tentang APBD menurut kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku ................................................................................................... 48 Tabel 5.7 Perbandingan penyampaian rancangan Perda tentang APBD kepada DPRD menurut kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku ............... 53. xi.

(13) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. Tabel 5.8 Perbandingan pengambilan persetujuan bersama DPRD dan kepala daerah menurut kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku..................................... 56 Tabel 5.9 Perbandingan menyampaikan rancangan Perda tentang APBD dan rancangan Perkada tentang Penjabaran APBD kepada gubernur untuk dievaluasi menurut kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku ................ 58 Tabel 5.10 Perbandingan hasil evaluasi rancangan Perda tentang APBD dan rancangan Perkada tentang Penjabaran APBD menurut kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku................................................................... 59 Tabel 5.11 Perbandingan penetapan Perda tentang APBD dan Perkada tentang Penjabaran APBD sesuai dengan hasil evaluasi menurut kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku................................................................... 61 Tabel 5.12Hasil komparasi prosedur penyusunan anggaran Kecamatan Pengasih dengan Permendagri yang berlaku ......................................... 64. xii.

(14) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. DAFTAR GAMBAR. Halaman Gambar 5.1. Alur proses penyusunan anggaran Kecamatan Pengasih .................. 37. xiii.

(15) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. ABSTRAK. EVALUASI PENYUSUNAN ANGGARAN SATUAN KERJA PERANGKAT DAERAH TAHUN ANGGARAN 2014 Studi Kasus di Kecamatan Pengasih. Nicolaus Pramudya NIM: 112114102 Universitas Sanata Dharma Yogyakarta 2015 Penelitian ini bertujuan untuk mengevaluasi prosedur penyusunan anggaran berdasarkan Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah di Kecamatan Pengasih tahun anggaran 2014. Jenis penelitian ini adalah studi kasus. Teknik pengumpulan data dengan melakukan wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah komparasi. Hasil penelitian ini memberi bukti bahwa prosedur penyusunan pada anggaran di Kecamatan Pengasih tahun 2014, belum mengacu secara keseluruhan sesuai dengan Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 Tahun 2006 yang berlaku. Terdapat dua komponen dari sebelas komponen hasil analisis komparasi yang temuannya berbeda dengan pedoman.. Kata kunci : anggaran, penyusunan, pengelolaan keuangan daerah,. xiv.

(16) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. ABSTRACT. THE EVALUATION OF REGIONAL WORK UNIT BUDGET PREPARATION FOR THE YEAR 2014 Case Studies in the District Pengasih. Nicolaus Pramudya NIM : 112114102 Sanata Dharma University Yogyakarta 2015 The aim of this study is to evaluate budget preparation procedure based on the regulation of the minister of home affairs (Permendagri) No. 13 of 2006 on guidelines for regional financial management at District Pengasih budget for the year 2014. The type of this research is a case study. Data collection techniques were by interviewing and documenting. The data was analyzed by comparative methods. The result showed that the evidence of the budget preparation procedure at District Pengasih for the year 2014, has not been referred as a whole according to the valid regulation of the minister of home affairs (Permendagri) No. 13 of 2006. There are two components of the eleven components of the results of the comparative analysis whose findings are different from the guidelines.. Keywords: budget, budget preparation, regional financial management,. xv.

(17) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. BAB I PENDAHULUAN. A. Latar Belakang Masalah Akuntansi keuangan pemerintah daerah di Indonesia merupakan salah satu bidang dalam akuntansi sektor publik yang mendapatkan perhatian besar dari berbagai pihak, hal tersebut disebabkan oleh adanya kebijakan baru dari pemerintah Republik Indonesia yang “mereformasikan” berbagai hal. Salah satu reformasi yang dilakukan tentang pengelolaan keuangan daerah mengenai perlunya dilakukan otonomi daerah. Otonomi daerah adalah wewenang yang dimiliki daerah otonom untuk mengatur dan mengurus masyarakat menurut kehendak sendiri berdasarkan aspirasi masyarakat, sesuai dengan peraturan perundang-undangan yang berlaku (Halim, 2007: 1). Pertimbangan yang mendasari perlunya diselenggarakan otonomi daerah adalah perkembangan kondisi di dalam negeri. Kondisi di dalam negeri mengindikasikan bahwa rakyat menghendaki keterbukaan dan kemandirian (desentralisasi). Sejalan dengan diterbitkannya Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah maka dilakukan pengelolaan keuangan daerah pada tingkat Satuan Kerja Perangkat Daerah yaitu Kecamatan. Kecamatan yang baik merupakan isu yang mengemuka dalam pengelolaan keuangan daerah dewasa ini sejalan dengan penyelenggaraan otonomi daerah. Atas dasar tekad dan semangat untuk mewujudkan Good 1.

(18) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 2. Government Governance ini maka beban dan tanggungjawab kecamatan semakin berat serta aparatur yang selalu dituntut oleh masyarakat untuk mewujudkan. administrasi. negara. yang. mendukung. kelancaran. dan. keterpaduan dalam pelaksaan tugas dan fungsi untuk penyelenggarakan pemerintahan, pembangunan dan pembinaan masyarakat. Dalam pemenuhan atas tuntutan masyarakat tersebut, maka diperlukan pengembangan dan penetapan sistem serta rencana kerja yang cepat, tepat, jelas dan nyata serta dapat dipertanggungjawabkan. Anggaran merupakan suatu rencana kerja yang dinyatakan secara kuantitatif, yang di ukur dalam satuan moneter standar, yang mencakup jangka waktu satu tahun. Anggaran suatu rencana kerja jangka pendek yang disusun berdasarkan rencana kegiatan jangka panjang yang ditetapkan dalam proses penyusunan program (Mulyadi, 2001: 488). Pengembangan dan penerapan sistem serta rencana kerja dapat dilakukan dengan adanya anggaran untuk memenuhi tuntutan masyarakat, namun keterbatasan tersedianya dana yang terbatas dan pemrioritasan dalam pengalokasian dana untuk beberapa program kerja sulit di tentukan, sehingga membuat pengalokasian harus dilakukan secara berhati-hati dan bertanggungjawab agar dana yang terbatas dapat dimanfaatkan secara efektif dan dapat memberi hasil yang baik. Sebagai pemerintah yang memberikan pelayanan bagi masyarakat umum, pengelolaan keuangan melalui anggaran sangat penting dilakukan kecamatan agar anggaran yang ditetapkan untuk membiayai semua kebutuhan.

(19) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 3. program yang dijalankan serta realisasinya dapat sesuai dengan anggaran yang ditetapkan. Namun apabila terjadi kesalahan dalam prosedur penyusunan anggaran dengan pedomannya, sehingga memungkinkan terjadi kecurangan atau kepentingan pribadi atau kelompok dalam pemanfaatan pengalokasian dana ketika prosedur penyusunan anggaran, hal ini dapat memunculkan awal permasalahan serius pada anggaran serta ketika anggaran akan direalisasikan. Anggaran adalah alat akuntabilitas, manajemen dan kebijakan ekonomi. Sebagai instrument kebijakan ekonomi, anggaran berfungsi mewujudkan pertumbuhan dan stabilitas perekonomian serta pemerataan pendapatan dalam rangka mencapai tujuan bernegara. Dalam upaya meluruskan kembali tujuan dan fungsi anggaran tersebut perlu dilakukan pengaturan secara jelas peran DPRD, pemerintah daerah, dan aparatur negara dalam proses penyusunan dan penetapan anggaran dalam Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah sebagai penjabaran aturan pokok yang telah di tetapkan dalam UUD 1945. Dari hal itu evaluasi penyusunan anggaran dapat menjadikan evaluasi serta investigasi ketika mencari sebab dan peran setiap penyusun dari permasalahan anggaran dan pembelajaran menyusun anggaran diperiode berikutnya..

(20) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 4. B. Rumusan Masalah Berdasarkan latar belakang di atas maka rumusan masalah dalam penelitian ini adalah : Apakah prosedur penyusunan pada anggaran tahun 2014 di Kecamatan Pengasih sudah mengacu dengan Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah?. C. Tujuan Penelitian Penelitian ini bertujuan untuk menilai apakah tahapan prosedur penyusunan pada anggaran di Kecamatan Pengasih tahun 2014 sudah mengacu pada Peraturan Menteri Dalam Negeri Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah.. D. Manfaat Penelitian Hasil dari penelitian ini diharapkan bermanfaat bagi: 1. Kecamatan Pengasih Sebagai masukan yang bermanfaat bagi pengelola keuangan kecamatan untuk mengetahui kelemahan dan kebaikan dalam proses penyusunan anggaran di periode yang telah berlalu, serta untuk menjadi dasar perbaikan-perbaikan yang mungkin diperlukan dalam penyusunan anggaran yang akan datang sebagai upaya meningkatkan efektivitas dan.

(21) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 5. efisiensi dalam penyusunan anggaran pada setiap periode sesuai dengan pedoman yang wajib diikuti dan dipatuhi. 2. Penulis Menambah pengetahuan dan wawasan mengenai proses penyusunan anggaran berkaitan dengan pedoman pada peraturan-peraturan yang telah ditentukan dan wajib diikuti dalam aplikasinya pada sebuah kecamatan. 3. Masyarakat umun Sebagai bahan referensi bagi mahasiswa maupun masyarakat yang membutuhkan untuk menjadi acuan karya ilmiah nantinya dan pengetahuan proses penyusunan pelaksanaan anggaran bagi masyarakat di Pengasih.. E. Sistematika Penulisan Bab I : Penduluan Bab ini menguraikan latar belakang, rumusan masalah, tujuan penelitian, batasan masalah, manfaat penelitian dan sistematika penulisan Bab II : Tinjauan Pustaka Bab ini berisi berbagai teori-teori yang digunakan sebagai dasar untuk melakukan penelitian serta sebagai dasar untuk mengolah data..

(22) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 6. Bab III : Metode Penelitian Bab ini mengemukakan tentang metode penelitian yang digunakan penulis. Dimana hal terkait dengan jenis penelitian, tempat penelitian, objek penelitian, metode dan teknik pengumpulan data, dan analisis data yang akan digunakan dalam penelitian. Bab IV: Gambaran Umum Instansi Bab ini diuraikan tentang gambaran umum mengenai lembaga pemerintahan yang menjadi sampel penelitian. Bab V : Analisis Data dan Pembahasan Bab ini di jelaskan pembahasan serta analisis yang digunakan untuk menjawab rumusan masalah, langkah-langkah pengujian dan pembahasan hasil pengujian dengan metode yang telah ditentukan. Bab VI: Penutup Bab ini dijelaskan kesimpulan penelitian, keterbatasan penulisan dan saran bagi peneliti selanjutnya..

(23) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. BAB II TINJAUAN PUSTAKA. A. Pengelolaan Keuangan Daerah Menurut Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah pasal 1 ayat 6, keuangan daerah adalah semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintah daerah yang dapat dinilai dengan uang termasuk didalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut. Undang-Undang Nomor 33 Tahun 2004 Pasal 66 Ayat 1 keuangan daerah harus dikelola secara tertib, taat kepada peraturan perundang-undangan,. efisien,. ekonomis,. efektif,. transparan. dan. bertanggungjawab dengan memperhatikan keadilan, kepatutan, dan manfaat untuk masyarakat. Pengelolaan keuangan daerah adalah keseluruhan kegiatan yang. meliputi. perencanaan,. pelaksanaan,. penatausahaan,. pelaporan,. pertanggungjawaban, dan pengawasan keuangan daerah.. B. Akuntansi Keuangan Daerah Menurut Peraturan Pemerintah Nomor 24 tahun 2005 tentang Standart Akuntansi Pemerintahan pasal 1, akuntansi adalah proses pengidentifikasian, pengukuran, pencatatan, dan pelaporan transaksi ekonomi (keuangan) dari suatu organisasi/entitas yang dijadikan sebagai informasi dalam rangka pengambilan keputusan ekonomi oleh pihak-pihak yang memerlukan. 7.

(24) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 8. Akuntansi keuangan daerah menghasilkan informasi bagi pihak intern dan ekstern pemerintah, sehingga dapat di golongkan sebagai akuntansi manajemen dan akuntansi keuangan dengan beberapa tujuan akuntansi pemerintahan sebagai berikut ( Darise, 2008: 28) : 1.. Pertanggungjawaban Tujuan pertanggungjawaban memiliki arti memberikan informasi keuangan lengkap, cermat dan waktu yang tepat, yang berguna bagi pihak yang bertanggungjawab yang berkaitan dengan operasi unit-unit pemerintahan.. 2.. Manajerial Tujuan manajerial. berarti. bahwa. akuntansi. pemerintahan harus. menyediakan informasi keuangan yang diperlukan untuk perencanaan, penganggaran,. pelaksanaan,. pemantauan,. pengendalian. anggaran,. perumusan kebijakan, dan pengambilan keputusan, serta penilaian kinerja pemerintah. 3.. Pengawasan Tujuan pengawasan memiliki arti bahwa akuntansi pemerintahan harus memungkinkan terselenggarannya pemerintahan oleh aparat pengawas fungsional secara efektif dan efisien..

(25) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 9. C. Anggaran 1. Pengertian Anggaran Anggaran adalah suatu rencana kuantitatif (satuan jumlah) periodik yang disusun berdasarkan program yang telah disahkan. Anggaran (budget) merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif untuk jangka waktu tertentu dan umumnya dinyatakan dalam satuan uang, tetapi dapat juga dinyatakan dalam satuan barang/jasa. Anggaran merupakan alat manajemen dalam mencapai tujuan (Nafarin, 2007: 11). 2. Fungsi Anggaran Anggaran merupakan alat manajemen dalam mencapai tujuan, dalam upayanya untuk mencapai tujuan tersebut anggaran memiliki fungsi dan kegunaan sebagai berikut (Munandar, 2007: 10) : a. Sebagai pedoman kerja Anggaran sebagai pedoman kerja dan memberikan arah serta sekaligus memberikan tugas dan target-target yang harus dicapai oleh para karyawan dalam jangka waktu tertentu yang akan datang. b. Sebagai alat pengkoordinasian kerja Anggaran berfungsi sebagai alat manajemen untuk mengkoordinasikan kerja seluruh bagian dalam perusahaan, agar saling menunjang, saling bekerja sama secara sinergi, dalam rangka menuju sasaran yang telah.

(26) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 10. ditetapkan. Dengan demikian kelancaran jalannya perusahaan menjadi lebih terjamin. c. Sebagai alat evaluasi (pengawasan) kerja Anggaran berfungsi sebagai tolak ukur, sebagaian alat pembanding untuk menilai realisasi kegiatan perusahaan nanti. Ini berarti bahwa anggaran berfungsi sebagai alat manajemen untuk menilai kinerja para karyawan dalam menjalankan tugas dan kewajiban yang telah dibebankan kepada mereka. Dengan membandingkan antara apa yang tertuang didalam anggaran, dengan apa yang telah dicapai oleh realisasi kerja karyawan, dapat dinilai apakah perusahaan telah sukses bekerja, ataukah kurang sukses bekerja. 3. Tujuan dan Manfaat Anggaran Anggaran diperlukan karena ada tujuan dan manfaatnya. Anggaran merupakan alat manajemen yang sangat bermanfaat bagi manjemen dalam melaksanakan dan mengendalikan organisasi agar tujuan organisasi tercapai secara efisien dan efektif. Menurut Nafarin (2007: 19), tujuan dan manfaat anggaran sebagai berikut: a. Tujuan anggaran 1) Digunakan sebagai landasan yuridis formal dalam memilih sumber dan investasi dana. 2) Mengadakan pembatasan jumlah dana yang dicari dan digunakan..

(27) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 11. 3) Merinci jenis sumber dana yang dicari maupun jenis investasi dana, sehingga dapat mempermudah pengawasan. 4) Merasionalkan sumber dan investasi dana agar dapat mencapai hasil yang maksimal. 5) Menyempurnakan rencana yang telah disususn karena dengan anggaran menjadi lebih jelas dan nyata terlihat. 6) Menampung dan menganalisis serta memutuskan setiap usulan yang berkaitan dengan keuangan. b. Manfaat anggaran 1) Semua kegiatan dapat mengarah pada pencapaian tujuan bersama. 2) Dapat digunakan sebagai alat menilai kelebihan dan kekurangan karyawan. 3) Dapat memotivasi karyawan. 4) Menimbulkan tanggugjawab tertentu pada karyawan. 5) Menghindari pemborosan dan pembiayaan yang kurang perlu. 6) Sumber daya dapat dimanfaatkan seefisien mungkin. 7) Alat pendidikan bagi para manajer..

(28) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 12. D. Tahapan Prosedur Penyusunan Anggaran Satuan Kerja Perangkat Daerah Menurut Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, tahapan prosedur penyusunan pada anggaran satuan kerja perangkt daerah sebagai berikut: a.. Penyusunan Rencana Kerja Pemerintah Daerah (RKPD) Menurut Permendagri No.13 tahun 2006 pasal 81 dan 82, penyusunan Rencana Kerja Pemerintah Daerah (RKPD) sebagai berikut : Untuk menyusun Anggaran Pendapat dan Belanja Daerah (APBD), pemerintah daerah menyusun RKPD yang merupakan penjabaran dari Rencana Pembangunan Jangka Menengah Daerah (RPJMD) dengan menggunakan bahan dari Rencana Kerja (Renja) SKPD untuk jangka waktu 1 (satu) tahun yang mengacu kepada Rencana Kerja Pemerintah. Penyusunan RKPD diselesaikan paling lambat akhir bulan mei sebelum tahun anggaran berkenaan dan ditetapkan dengan peraturan kepala daerah.. b.. Penyampaian rancangan Kebijakan Umum APBD (KUA) dan rancangan Prioritas dan Plafon Anggaran Sementara (PPAS). oleh Ketua Tim. Anggaran Pemerintah Daerah (TAPD) kepada kepala daerah. Penyampaian. rancangan. KUA. dan. rancangan. PPAS. menurut. Permendagri No.13 tahun 2006 pasal 84, 85 dan 86 sebagai berikut:.

(29) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 13. Dalam menyusun rancangan KUA dan rancangan PPAS, kepala daerah dibantu oleh TAPD yang dipimpin oleh sekretaris daerah. Rancangan KUA dan rancangan PPAS yang telah disusun disampaikan oleh sekretaris daerah selaku ketua TAPD kepada kepala daerah, paling lambat pada minggu pertama bulan Juni. c.. Penyampaian rancangan Kebijakan Umum APBD (KUA) dan rancangan Prioritas dan Plafon Anggaran Sementara (PPAS) oleh kepala daerah kepada Dewan Perwakilan Rakyat Daerah (DPRD). Penyampaian rancangan KUA dan rancangan PPAS oleh kepala daerah kepada DPRD menurut Permendagri No.13 tahun 2006 pasal 87 sebagai berikut: Rancangan KUA dan rancangan PPAS disampaikan kepala daerah kepada DPRD paling lambat pertengahan bulan Juni tahun anggaran berjalan untuk dibahas dalam pembicaraan pendahuluan rancangan APBD tahun anggaran berikutnya. Pembahasan dilakukan oleh TAPD bersama Badan Anggaran DPRD. Rancangan KUA dan rancangan PPAS yang telah dibahas selanjutnya disepakati menjadi KUA dan PPAS paling lambat akhir bulan Juli tahun anggaran berjalan.. d.. Kesepakatan antara kepala daerah dan Dewan Perwakilan Rakyat Daerah (DPRD) atas penyampaian rancangan Kebijakan Umum APBD (KUA) dan rancangan Prioritas dan Plafon Anggaran Sementara (PPAS)..

(30) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 14. Kesepakatan antara kepala daerah dan DPRD atas rancangan KUA dan rancangan PPAS menurut Permendagri No.13 tahun 2006 pasal 88 sebagai berikut: Rancangan KUA dan rancangan PPAS yang telah disepakati kemudian dituangkan ke dalam Nota Kesepakatan yang ditandatangani bersama antara kepala daerah dengan pimpinan DPRD dalam waktu bersamaan. e.. Penerbitan Surat Edaran Kepala Daerah (SE KDH) perihal Pedoman penyusunan Rencana Kerja Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD). Penerbitan SE KDH perihal pedoman penyusunan RKA-SKPD menurut Permendagri No.13 tahun 2006 pasal 89 sebagai berikut: Berdasarkan Nota Kesepakatan, TAPD menyiapkan rancangan Surat Edaran Kepala Daerah (SE KDH) tentang pedoman penyusunan RKA-SKPD sebagai acuan kepala SKPD dalam menyusun RKA-SKPD. SE KDH perihal pedoman penyusunan RKA-SKPD diterbitkan paling lambat awal bulan agustus tahun anggaran berjalan.. f.. Penyusunan dan pembahasan Rencana Kerja Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD) serta penyusunan rancangan Peraturan Daerah (Perda) tentang APBD..

(31) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 15. Penyusunan dan pembahasan RKA-SKPD serta penyusunan rancangan Perda tentang APBD menurut Permendagri No.13 tahun 2006 pasal 90,91,92,94 dan 100 sebagai berikut: Berdasarkan pedoman penyusunan RKA-SKPD, kepala SKPD menyusun RKA-SKPD. RKA-SKPD disusun dengan menggunakan pendekatan. kerangka. pengeluaran. jangka. menengah. daerah,. penganggaran terpadu dan penganggaran berdasarkan prestasi kerja. Pendekatan kerangka pengeluaran jangka menengah dilaksanakan dengan menyusun prakiraan maju. Prakiraan maju berisi perkiraan kebutuhan anggaran untuk program dan kegiatan yang direncanakan dalam tahun anggaran berikutnya dari tahun anggaran yang direncanakan. Pendekatan penganggaran terpadu dilakukan dengan memadukan seluruh proses perencanaan dan penganggaran pendapatan, belanja, dan pembiayaan di lingkungan SKPD untuk menghasilkan dokumen rencana kerja dan anggaran. Pendekatan penganggaran berdasarkan prestasi kerja dilakukan dengan memperhatikan keterkaitan antara pendanaan dengan keluaran yang diharapkan dari kegiatan dan hasil serta manfaat yang diharapkan termasuk efisiensi dalam pencapaian hasil dan keluaran tersebut. RKA-SKPD memuat rencana pendapatan, rencana belanja untuk masing-masing program dan kegiatan, serta rencana pembiayaan untuk tahun yang direncanakan dirinci sampai dengan rincian objek pendapatan, belanja, dan pembiayaan serta prakiraan maju untuk tahun berikutnya..

(32) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 16. RKA-SKPD juga memuat informasi tentang urusan pemerintahan daerah, organisasi, standar biaya, prestasi kerja yang akan dicapai dari program dan kegiatan. RKA-SKPD yang telah disusun oleh SKPD disampaikan kepada Pejabat Pengelola Keuangan Daerah (PPKD) untuk dibahas lebih lanjut oleh TAPD. Pembahasan oleh TAPD dilakukan evaluasi untuk di telaah. RKA-SKPD yang telah di telaah dan disempurnakan oleh kepala SKPD disampaikan kepada PPKD kembali sebagai bahan penyusunan rancangan Peraturan Daerah tentang APBD dan rancangan Peraturan Kepala Daerah tentang Penjabaran APBD. g.. Penyampaian rancangan Peraturan Daerah (Perda) tentang APBD kepada DPRD. Penyampaian rancangan Perda tentang APBD kepada DPRD menurut Permendagri No.13 tahun 2006 pasal 103 dan 104 sebagai berikut: Rancangan Perda tentang APBD yang telah disusun oleh Pejabat Pengelola Keuangan Daerah (PPKD) disampaikan kepada kepala daerah. Rancangan Perda tentang APBD sebelum disampaikan kepada DPRD disosialisasikan kepada masyarakat. Sosialisasi rancangan Perda tentang APBD bersifat memberikan informasi mengenai hak dan kewajiban pemerintah daerah serta masyarakat dalam pelaksanaan APBD tahun anggaran yang direncanakan. Penyebarluasan rancangan Perda tentang.

(33) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. APBD. dilaksanakan. oleh. sekretaris. daerah. selaku. 17. koordinator. pengelolaan keuangan daerah. h.. Pengambilan persetujuan bersama DPRD dan kepala daerah Pengambilan persetujuan bersama DPRD dan kepala daerah menurut Permendagri No.13 tahun 2006 pasal 105 sebagai berikut: Persetujuan bersama antara kepala daerah dan DPRD terhadap rancangan Perda tentang APBD ditandatangani oleh kepala daerah dan pimpinan DPRD paling lama 1 (satu) bulan sebelum tahun anggaran berakhir. Atas dasar persetujuan bersama, kepala daerah menyiapkan rancangan Peraturan Kepala Daerah tentang Penjabaran APBD.. i.. Menyampaikan rancangan Peraturan Daerah (Perda) tentang APBD dan rancangan Peraturan Kepala Daerah (Perkada) tentang Penjabaran APBD kepada gubernur untuk dievaluasi Menyampaikan rancangan Perda tentang APBD dan rancangan Perkada tentang Penjabaran APBD kepada gubernur untuk dievaluasi menurut Permendagri No.13 tahun 2006 pasal 110 dan 111 sebagai berikut: Rancangan Peraturan Daerah kabupaten/kota tentang APBD yang telah disetujui bersama DPRD dan rancangan Peraturan Bupati/Walikota tentang Penjabaran APBD sebelum ditetapkan oleh bupati/walikota disampaikan kepada gubernur untuk dievaluasi.. j.. Hasil evaluasi rancangan Peraturan Daerah (Perda) tentang APBD dan rancangan Peraturan Kepala Derah (Perkada) tentang Penjabaran APBD..

(34) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 18. Hasil evaluasi rancangan Perda tentang APBD dan rancangan Perkada tentang Penjabaran APBD menurut Permendagri No.13 tahun 2006 pasal 111 sebagai berikut: Hasil. evaluasi. dituangkan dalam keputusan gubernur dan. disampaikan kepada bupati/walikota. Apabila gubernur menetapkan pernyataan hasil evaluasi atas rancangan Perda tentang APBD dan rancangan Perkada tentang Penjabaran APBD sudah sesuai dengan kepentingan umum dan peraturan Perundang-undangan yang lebih tinggi, bupati/walikota menetapkan rancangan dimaksud menjadi Peraturan Daerah dan Peraturan Bupati/Walikota. k.. Penetapan Peraturan Daerah (Perda) tentang APBD dan Peraturan Kepala Daerah (Perkada) tentang Penjabaran APBD sesuai dengan hasil evaluasi. Penetapan Perda tentang APBD dan Perkada tentang Penjabaran APBD sesuai dengan hasil evaluasi menurut Permendagri No.13 tahun 2006 pasal 116 sebagai berikut: Rancangan Peraturan Daerah tentang APBD dan rancangan Peraturan Kepala Daerah tentang Penjabaran APBD yang telah dievaluasi ditetapkan oleh kepala daerah menjadi Peraturan Daerah tentang APBD dan Peraturan Kepala Daerah tentang Penjabaran APBD. Penetapan rancangan Peraturan Daerah tentang APBD dan Peraturan Kepala Daerah tentang Penjabaran APBD dilakukan paling lambat tanggal 31 Desember tahunanggaransebelumnya..

(35) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. BAB III METODE PENELITIAN. A. Jenis Penelitian Jenis penelitian yang dilakukan merupakan studi kasus pada Kecamatan Pengasih, Kulon Progo dengan mengumpulkan data dan informasi yang dibutuhkan dalam metode penelitian lapangan. Penelitian ini dipusatkan pengevaluasian prosedur penyusunan pada anggaran tahun 2014 dengan berpedoman Peraturan Menteri Dalam Negeri (Permendagri) Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, sehingga kesimpulan dari hasil penelitian hanya bermanfaat bagi Kecamatan Pengasih, Kulon Progo.. B. Tempat dan Waktu Peneltian 1. Tempat penelitian Penelitian dilaksanakan di Kecamatan Pengasih, Kulon Progo. 2. Waktu penelitian Penelitian dilaksanakan bulan Mei 2015 – Juni 2015.. C. Subjek dan Objek Penelitian Subjek penelitian adalah pihak-pihak yang bertindak sebagai pemberi informasi yang berhubungan dengan bagian anggaran. Dalam hal ini yang. 19.

(36) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 20. menjadi subjek penelitian adalah Kepala Kecamatan, Sekretaris Camat, Kassubbag Keuangan dan Kasubbag Umum Kecamatan Pengasih. Objek penelitian yang diteliti adalah informasi prosedur penyusunan pada anggaran dan data prosedur penyusunan anggaran di Kecamatan Pengasih tahun anggaran 2014, Surat Edaran (SE), Peraturan Daerah, Peraturan Bupati dan dokumen lainnya mengenai aktivitas anggaran dan pelaksanaanya.. D. Teknik Pengumpulan Data 1. Wawancara Metode pengumpulan data ini dilakukan dengan cara tanya jawab secara langsung dengan pihak-pihak terkait untuk memperoleh informasi mengenai yang diteliti. 2. Dokumentasi Metode pengumpulan data dengan cara mengumpulkan dokumen berkaitan dengan proses penyusunan anggaran tahun periode 2014 serta dokumen lainya yang berkaiatan tentang prosedur penyusunan anggaran, selain itu data mengenai gambaran Kecamatan Pengasih.. E. Sumber Data Jenis data yang digunakan adalah data primer dan sekunder. Data primer. diperoleh. dengan. melalui. hasil. wawancara. bagian. bidang.

(37) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 21. bendahara/keuangan, bidang administrasi, sekretaris kecamatan serta pihakpihak lainya yang berhubungan. Data sekunder diperoleh dari pengumpulan data dokumen Surat Edaran (SE), Peraturan Daerah, Peraturan Bupati serta sejarah singkat kecamatan, struktur organisasi dan lainya yang dimiliki kecamatan diperoleh dari berbagai literature atau sumber kepustakaan yang dianggap relevan dengan penelitian.. F. Teknik Analisis Data Analisis data menggunakan metode komparasi yakni membandingkan tahapan prosedur penyusunan pada anggaran di Kecamatan Pengasih dan tahapan prosedur penyusunan anggaran menurut Peraturan Menteri Dalam Negeri (Permendagri) yang berlaku No.13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Penelitian komparasi akan dapat menemukan temuan-temuan tentang tahapan prosedur penyusunan anggaran, tentang proses, tentang kerja, dokumen dan lainya. Langkah-langkah teknis analisis data untuk menjawab rumusan masalah yang digunakan adalah: 1. Membandingkan antara tahapan prosedur penyusunan pada anggaran di kecamatan dengan tahapan prosedur penyusunan menurut Permendagri No.13 Tahun 2006. Komponen yang di bandingkan yaitu: a. Penyusunan Rencana Kerja Pemerintah Daerah (RKPD). b. Penyampaian rancangan Kebijakan Umum APBD (KUA) dan rancangan Prioritas dan Plafon Anggaran Sementara (PPAS). oleh.

(38) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 22. Ketua Tim Anggaran Pemerintah Daerah (TAPD) kepada kepala daerah. c. Penyampaian rancangan Kebijakan Umum APBD (KUA) dan rancangan Prioritas dan Plafon Anggaran Sementara (PPAS) oleh kepala daerah kepada Dewan Perwakilan Rakyat Daerah (DPRD). d. Kesepakatan antara kepala daerah dan Dewan Perwakilan Rakyat Daerah (DPRD) atas penyampaian rancangan Kebijakan Umum APBD (KUA) dan rancangan Prioritas dan Plafon Anggaran Sementara (PPAS). e. Penerbitan Surat Edaran Kepala Daerah (SE KDH) perihal Pedoman penyusunan Rencana Kerja Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD). f. Penyusunan dan pembahasan Rencana Kerja Anggaran Satuan Kerja Perangkat. Daerah. (RKA-SKPD). serta. penyusunan. rancangan. Peraturan Daerah (Perda) tentang APBD. g. Penyampaian rancangan Peraturan Daerah (Perda) tentang APBD kepada DPRD. h. Pengambilan persetujuan bersama DPRD dan kepala daerah. i. Menyampaikan rancangan Peraturan Daerah (Perda) tentang APBD dan rancangan Peraturan Kepala Daerah (Perkada) tentang Penjabaran APBD kepada gubernur untuk dievaluasi..

(39) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 23. j. Hasil evaluasi rancangan Peraturan Daerah (Perda) tentang APBD dan rancangan Perkepala Derah (Perkada) tentang Penjabaran APBD. k. Penetapan Peraturan Daerah (Perda) tentang APBD dan Peraturan Kepala Daerah (Perkada) tentang Penjabaran APBD sesuai dengan hasil evaluasi. 2. Menarik kesimpulan secara umum dengan kriteria apakah prosedur penyusunan pada anggaran di Kecamatan Pengasih semua komponen tahapan prosedur penyusunan sudah mengacu pada Peraturan Menteri Dalam Negeri yang berlaku..

(40) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. BAB IV GAMBARAN UMUM INSTANSI. A. Sejarah Singkat Kecamatan Pengasih Kulon Progo Kecamatan Pengasih merupakan kantor instansi pemerintahan Kabupaten kulon Progo yang beralamat di Jalan Purbowinoto No.6, Pengasih, Kulon Progo. Kantor Kecamatan Pengasih tersebut merupakan aset cagar budaya yang memiliki nilai historis karena Kecamatan Pengasih menempati bekas perkantoran Ibukota Kabupaten Kulonprogo dahulunya. Dalam perkembangangan pemerintahan di kabupaten tersebut terdapat Kebijakan otonomi daerah dalam Undang - Undang Nomor 32 Tahun 2004 tentang Pemerintahan. Daerah,. implementasi. kebijakan. tersebut. menyangkut. kedudukan, tugas pokok dan fungsi kecamatan, sehingga terjadi perubahan status. kecamatan. menjadi. perangkat. daerah. dalam. kerangka. asas. desentralisasi dan dipimpin oleh camat. Sebagai perangkat daerah, camat dalam menjalankan tugasnya mendapat pelimpahan kewenangan dari dan bertanggung jawab kepada bupati/wali kota serta kecamatan mendapatkan pelimpahan kewenangan yang bermakna urusan pelayanan masyarakat. Selain itu kecamatan juga mengemban penyelenggaraan tugas-tugas umum pemerintahan.. 24.

(41) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 25. B. Letak dan Lokasi Kecamatan Pengasih Secara geografis Kecamatan Pengasih terletak di tengah-tengah Kabupaten Kulon Progo, yaitu di Jalan Purbowinoto No.6, Pengasih. Dengan luas wilayah 61.644,6850 Ha, sebagian berupa perbukitan, ketinggian pusat pemerintahan 18 m diatas permukaan laut, suhu maksimum 37 derajat Celcius dan minimum 33 derajat Celcius. Batas-batas wilayah sebagai berikut : 1. Sebelah Utara. : Kecamatan Girimulyo dan Nanggulan. 2. Sebelah Timur. : Kecamatan Sentolo. 3. Sebelah Barat. : Kecamatan Kokap dan Temon. 4. Sebelah Selatan. : Kecamatan Wates dan Panjatan. Kecamatan Pengasih terdiri dari 7 desa yaitu : Desa Tawangsari, Desa Karangsari, Desa Kedungsari, Desa Margosari, Desa Pengasih, Desa Sendangsari, dan Desa Sidomulyo. Jumlah pedukuhan ada 78 pedukuhan.. C. Visi dan Misi Kecamatan Pengasih 1. Visi Kecamatan Pengasih Berdasarkan kondisi masyarakat Kecamatan Pengasih saat ini, permasalahan dan yang di hadapi di masa depan, serta dengan memperhitungkan faktor strategis dan potensi yang di miliki masyarakat, pemangku kepentingan serta pemerintah maka Visi SKPD Kecamatan Pengasih 2011-2016 adalah:.

(42) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 26. "PELAYANAN PUBLIK YANG PRIMA, PROFESIONAL DAN RESPONSIF MENUJU GOOD GOVERNANCE PADA KANTOR KECAMATAN PENGASIH" 2. Misi Kecamatan Pengasih a. Meningkatkan pelayanan yang prima kepada masyarakat b. Mengoptimalkan penyelenggaraan pemerintahan desa c. Melaksanakan penerapan dan penegakan peraturan perundangundanga d. Menerapkan pemerintahan yang baik, bersih, transparan dan berwibawa e. Meningkatkan ketentraman dan ketertiban masyarakat. D. Tujuan dan Sasaran Kecamatan Pengasih 1. Tujuan Kecamatan Pengasih Berdasarkan visi dan misi tersebut maka tujuan yang akan dicapai adalah sebagai berikut : a. Mewujudkan pemerintahan yang baik, bersih, transparan, berwibawa yang ditunjukkan dengan meningkatnya kinerja pemerintahan dan kualitas aparatur. b. Meningkatkan partisipasi masyarakat dan desa dalam pembangunan yang mampu mengidentifikasi potensi yang dimiliki dan masalah yang dihadapi, dan serta mampu membangun dirinya sendiri dan mengembangkan potensi yang dimiliki..

(43) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 27. Cara-cara yang ditempuh Kecamatan Pengasih untuk mewujudkan tujuan yang akan dicapai dengan strategi sebagai berikut : a. Pendidikan dan latihan b. Studi banding c. Pembinaan SDM d. Koordinasi penyelenggaraan pemerintahan desa Arah yang di ambil untuk mencapai tujuan antara lain : a. Penempatan aparat sesuai keahliannya b. Pemberian kesempatan belajar c. Studi banding d. Pembinaan aparat kecamatan secara berkala e. Peningkatan sarana dan prasarana kerja f. Peningkatan kesejahteraan aparat g. Pembinaan pemerintahan desa secara berkala 2. Sasaran Kecamatan Pengasih Sasaran yang ingin dicapai Kantor Kecamatan Pengasih adalah : a. Terwujudnya peningkatan kinerja pemerintahan dan kualitas aparatur pemerintah dan desa sesuai dengan prinsip-prinsip pemerintahan yang baik, bersih, transparan, berwibawa untuk menyelenggarakan publik yang prima..

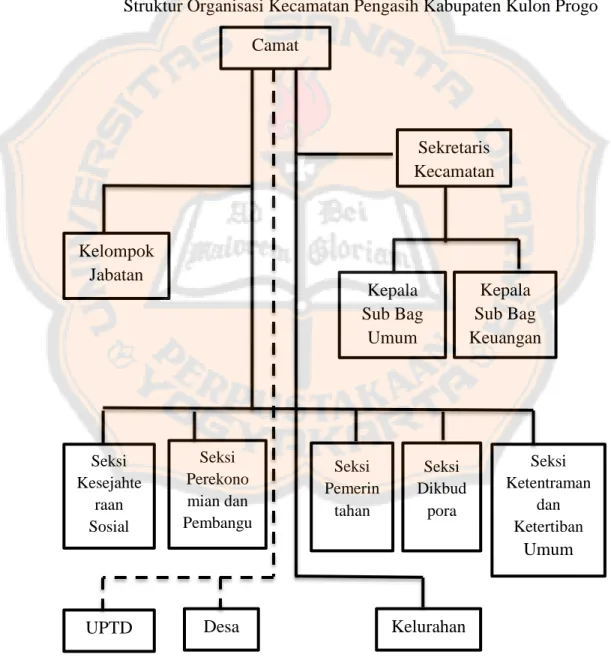

(44) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 28. b. Terwujudnya peningkatan pemberdayaan masyarakat dan desa dalam mengelola potensi dan tantangan yang dihadapi.. E. Struktur Organisasi Kecamatan Pengasih Struktur Organisasi Kecamatan Pengasih Kabupaten Kulon Progo Camat. Sekretaris Kecamatan. Kelompok Jabatan Fungsional. Seksi Kesejahte raan Sosial. UPTD. Kepala Sub Bag Umum. Seksi Perekono mian dan Pembangu nan. Desa. Seksi Pemerin tahan. Seksi Dikbud pora. Kepala Sub Bag Keuangan. Seksi Ketentraman dan Ketertiban. Umum. Kelurahan. Gambar 4.1: Bagan Struktur Organisasi Kecamatan Pengasih, Kulon Progo (Sumber: Kecamatan Pengasih).

(45) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 29. F. Tugas dan Fungsi dari Struktur Organisasi Kecamatan Pengasih Berdasarkan Peraturan Pemerintah nomor 19 tahun 2008 tentang Kecamatan, kedudukan Kecamatan adalah sebagai perangkat daerah kabupaten/kota sebagai pelaksana teknis kewilayahan yang mempunyai wilayah kerja tertentu yang dipimpin oleh Camat dan bertanggung jawab kepada bupati/walikota melalui sekretaris daerah. Camat menyelenggarakan tugas umum pemerintahan meliputi : 1.. Mengkoordinasikan kegiatan pemberdayaan masyarakat;. 2.. Mengkoordinasikan upaya penyelenggaraan ketentraman dan ketertiban umum;. 3.. Mengkoordinasikan penerapan dan penegakan peraturan perundangundangan;. 4.. Mengkoordinasikan pemeliharaan prasarana dan fasilitas pelayanan umum;. 5.. Mengkoordinasikan penyelenggaraan kegiatan Pemerintahan di tingkat Kecamatan;. 6.. Pembinaan dan Pengawasan penyelenggaraan Pemerintahan Desa dan/atau Kelurahan;. 7.. Pelaksanaan pelayanan masyarakat yang menjadi ruang lingkup tugasnya dan/atau yang belum dapat dilaksanakan Pemerintahan Desa atau Kalurahan..

(46) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 30. Berdasarkan Peraturan Daerah Kabupaten Kulon Progo Nomor 6 Tahun 2008 tentang Pembentukan Organisasi dan Tata Kerja Kecamatan, dalam rangka pelaksanaan tugas dan kewenangan kecamatan, Camat dibantu oleh Perangkat Kecamatan yang terdiri dari Sekretariat, Seksi-seksi dan kelompok-kelompok jabatan fungsional tertentu yang berada dibawah dan bertanggung jawab kepada Camat. Sekretariat dipimpin oleh seorang Sekretaris, Seksi-seksi terdiri dari Seksi Pemerintahan, Seksi Ketentraman dan Ketertiban Umum, Seksi Perekonomian dan Pembangunan, Seksi Pendidikan Kebudayaan Pemuda dan Olah Raga serta Seksi Kesejahteraan Sosial. Kelompok Jabatan Fungsional Tertentu dikoordinir oleh seorang Tenaga Fungsional Tertentu senior. Tugas-tugas dari masing-masing Perangkat Kecamatan lebih rinci diatur diatur dengan Peraturan Bupati Kulon Progo Nomor 102 Tahun 2008 tentang uraian tugas pada unsur organisasi terendah Kecamatan. Uraian tugas masing-masing seksi adalah sebagai berikut : 1.. Sekretariat a.. Melaksanakan Urusan Umum;. b.. Melaksanakan kegiatan keuangan;. c.. Melaksanakan tugas lain yang diberikan Camat berkaitan dengan bidang tugasnya..

(47) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 31. Sub Bagian Umum tugasnya meliputi : a.. Menyusun program kerja Sekretariat dan Kecamatan;. b.. Menyusun dan mengendalikan program kerja kecamatan ;. c.. Melaksanakan koordinasi di bidang ketatausahaan dengan instansi Vertikal, Lembaga Non Pemerintah, Pemerintah Desa dan Perangkat Daerah;. d.. Menyelenggarakan urusan rumah tangga.. e.. Menyiapkan bahan penyusunan stratejik kecamatan. f.. Menyiapkan bahan penyusunan Laporan Akuntabilitas Kinerja Instansi Pemerintah (LAKIP). g.. Melaksanakan kegiatan surat menyurat, kearsipan kepustakaan, penyajian data, dokumentasi, dan informasi. h.. Melaksanakan fungsi kehumasan kecamatan. i.. Menginventarisasi dan mengatur penggunaan, pemeliharaan dan pengurusan barang inventaris. j.. Melaksanakan perencanaan, pengadaan, pemeliharaan dan usul penghapusan sarana dan prasarana kecamatan. k.. Menyusun laporan pengeloaan barang. l.. Melaksanakan penerimaan, pengiriman dan pengamanan berita sandi dan telekomunikasi. m. Melaksanakan. pengembangan. penguasaan teknologi informasi. sumber. daya. manusia. bidang.

(48) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 32. n.. Melaksanakan pengelolaan bahan bakar dan pelumas. o.. Melaksanakan administrasi dan menyiapkan sarana perjalanan dinas. p.. Melaksanakan pengelolaan kepegawaian kecamatan dan sekretaris desa. q.. Melaksanakan pengelolaan presensi pegawai. r.. Melaksanakan pembinaan/pengelolaan tata usaha kepegawaian yang meliputi pembuatan daftar nominatife pegawai, file kepegawaian, Daftar Penilaian Pekerjaan (DP3), Daftar Urut Kepangkatan (DUK), buku-buku penjagaan seperti : kenaikan pangkat, kenaikan berkala, pensiun, kartu hukuman disiplin dan lain-lain. s.. Menyiapkan usulan Calon Pegawai Negeri Sipil (CPNS) menjadi Pegawai Negeri Sipil (PNS), kenaikan pangkat, penempatan dalam jabatan, mutasi, cuti, bebas tugas, pensiun, perubahan gaji dan hukuman disiplin. t.. Memproses cuti tahunan, cuti hamil, cuti bersalin, cuti alasan penting, cuti diluar tanggung jawab negara dan cuti sakit bagi PNS di kecamatan. u.. Menyiapkan bahan pembinaan disiplin pegawai. v.. Memproses penerbitan kenaikan gaji berkala bagi PNS Kecamatan. w. Menyiapkan bahan penjatuhan disiplin tingkat ringan bagi PNS di Kecamatan.

(49) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. x.. 33. Menyiapkan bahan pengusulan kesejahteraan pegawai yang meliputi pemberian tanda jasa, Tabungan Asuransi Pensiun (Taspen), Asuransi Kesehatan (Askes), Tabungan Perumahan (Taperum), Kartu Pegawai (Karpeg), Kartu Isteri/Kartu Suami (Karis/Karsu), serta hal lain yang berhubungan dengan kesejahteraan pegawai. y.. Mengusulkan kursus, tugas belajar pendidikan dan pelatihan, dan lainlain yamg berhubungan dengan peningkatan mutu serta kemampuan pegawai;. z.. Mengusulkan rencana kebutuhan pegawai. aa. Memberikan rekomendasi penempatan dan pemindahan PNSD dilingkup kecamatan. Sub Bagian Keuangan tugasnya meliputi : a.. Menyusun program kerja Sub Bagian. b.. Menyusun Rencana Kerja dan Anggaran (RKA) dan memproses Dokumen Pelaksaan Anggaran (DPA)serta Dokumen Pelaksanaan Perubahan Anggaran (DPPA). c.. Menyelenggarakan verifikasi surat pertanggungjawaban (SPJ) dari Kuasa Pengguna Anggaran. d.. Melaksanakan pembukuan penerimaan dan pengeluaran gaji pegawai. e.. Membantu meneliti surat permintaan pembayaran langsung (SPP-LS) pengadaan barang dan jasa yang disampaikan oleh bendahara.

(50) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 34. pengeluaran yang diketahui/disetujui oleh Pejabat Pelaksana Teknis Kegiatan (PPTK) f.. Membantu meneliti kelengkapan Surat Permintaan Pembayaran Uang Persediaan (SPP-UP), Surat Permintaan Pembayaran Ganti Uang Persediaan (SPP-GU), Surat Permintaan Tambahan Uang Persediaan (SPP-TU) dan Surat Permintaan Pembayaran Langsung (SPP-LS), gaji dan tunjangan PNS serta penghasilan lainnya yang ditetapkan sesuai. dengan. peraturan. perundang-undangan. yang diajukan. bendahara pengeluaran g.. Membuat laporan pertanggung jawaban keuangan kecamatan. h.. Mengkoordinasikan. bendahara. pengeluaran. dalam. mengelola. administrasi keuangan. i.. Melaksanakan tugas lain yang berhubungan dengan anggaran/ Keuangan Kecamatan. j.. Melaksanakan fasilitasi, optimalisasi Pemungutan Pajak Bumi dan Bangunan (PBB). k. 2.. Menyusun laporan pelaksanaan tugas Sub Bagian. Seksi Pemerintahan Seksi Pemerintahan mempunyai tugas menyelenggarakan, memfasilitasi, dan melaksanakan pembinaan pemerintahan umum, pemerintahan desa, administrasi kependudukan, pertanahan dan melaksanakan kegiatan di bidang pemerintahan lainnya..

(51) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 3.. 35. Seksi Ketentraman dan Ketertiban Umum Seksi. Ketentraman. menyelenggarakan,. dan. Ketertiban. memfasilitasi. Umum. dan. mempunyai. melaksanakan. tugas. pembinaan. keamanan dan ketertiban umum serta perlindungan masyarakat. 4.. Seksi Perekonomian dan Pembangunan Seksi. Perekonomian. menyelenggarakan,. dan. Pembangunan. memfasilitasi. dan. mempunyai. melaksanakan. tugas. pembinaan,. pembangunan, sarana dan prasarana fisik pertanian dan kelautan, perekonomian dan lingkungan hidup. 5.. Seksi Pendidikan Kebudayaan Pemuda dan Olah Raga Seksi Pendidikan Kebudayaan Pemuda dan Olah Raga mempunyai tugas menyelenggarakan,. memfasilitasi,. dan. melaksanakan. pembinaan. pendidikan, kebudayaan, kepariwisataan, generasi muda dan olahraga. 6.. Seksi Kesejahteraan Sosial Seksi. Kesejahteraan. Sosial. mempunyai. tugas. menyelenggarakan. memfasilitasi, dan melaksanakan pembinaan bidang kesehatan, keluarga berencana, ketenagakerjaan, sosial, dan pemberdayaan perempuan serta fasilitasi kegiatan keagamaan..

(52) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. BAB V ANALISIS DATA DAN PEMBAHASAN. A. Deskripsi Data Penelitian yang dilakukan di Kecamatan Pengasih adalah untuk menilai apakah prosedur penyusunan pada anggaran di Kecamatan Pengasih tersebut secara keseluruhan sudah mengacu pada Peraturan Menteri Dalam Negeri (Permendagri) No.13 Tahun 2006 yang berlaku di Indonesia. Data prosedur penyusunan pada anggaran yang diperoleh dari Kecamatan Pengasih adalah melalui wawancara kepada pihak Kecamatan Pengasih. Wawancara. dilakukan dengan. mempersiapkan pertanyaan-. pertanyaan terlebih dahulu, setelah pertanyaan siap selanjutnya penulis melakukan wawancara kepada sekretaris camat sebagai bagian dari Tim Anggaran Pemerintah Daerah (TAPD) dan Kassubbag Keuangan dan Kasubbag Umum Kecamatan Pengasih sebagai penyusun Rencana Kerja Anggaran (RKA) Kecamatan Pengasih. Setelah diperoleh data prosedur penyusunan pada anggaran di Kecamatan Pengasih selanjutnya penulis melakukan pengujian data dengan mengkomparasikan prosedur penyusunan pada anggaran di Kecamatan Pengasih dengan prosedur penyusunan anggaran berdasarkan dengan Peraturan Menteri Dalam Negeri yang berlaku. Prosedur penyusunan pada anggaran di Kecamatan Pengasih mengacu pada Rencana Strategi (Renstra) yang berisikan rencana pembangunan jangka menengah 5 tahun dan Rencana Kerja (Renja) rencana pembangunan jangka 36.

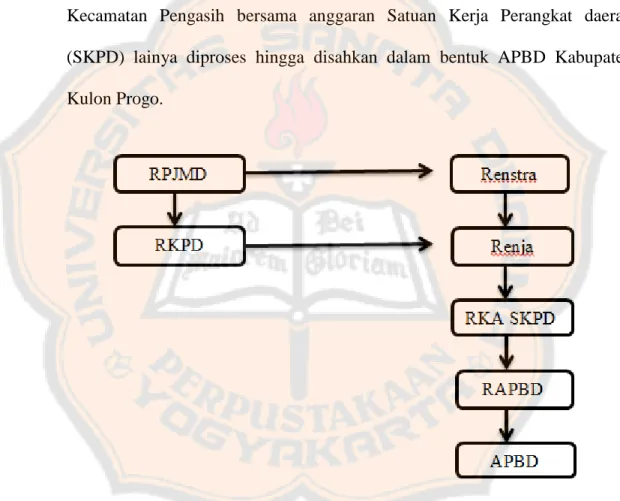

(53) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 37. pendek untuk 1 tahun. Dalam prosedur penyusunan pada anggaran di Kecamatan Pengasih, prosedur yang dilakukan merupakan bagian dalam prosedur penyusunan pada Anggaran Pendapatan dan Belanja Daerah (APBD) oleh Pemerintah Kabupaten Kulon Progo sehingga nantinya anggaran Kecamatan Pengasih bersama anggaran Satuan Kerja Perangkat daerah (SKPD) lainya diproses hingga disahkan dalam bentuk APBD Kabupaten Kulon Progo.. Gambar 5.1: Alur proses penyusunan anggaran Kecamatan Pengasih Sumber : Kecamatan Pengasih B. Analisis Data Untuk menyelesaikan rumusan masalah terkait prosedur penyusunan anggaran Kecamatan Pengasih, penulis akan membandingkan prosedur penyusunan anggaran yang telah dilakukan oleh Kecamatan Pengasih dengan.

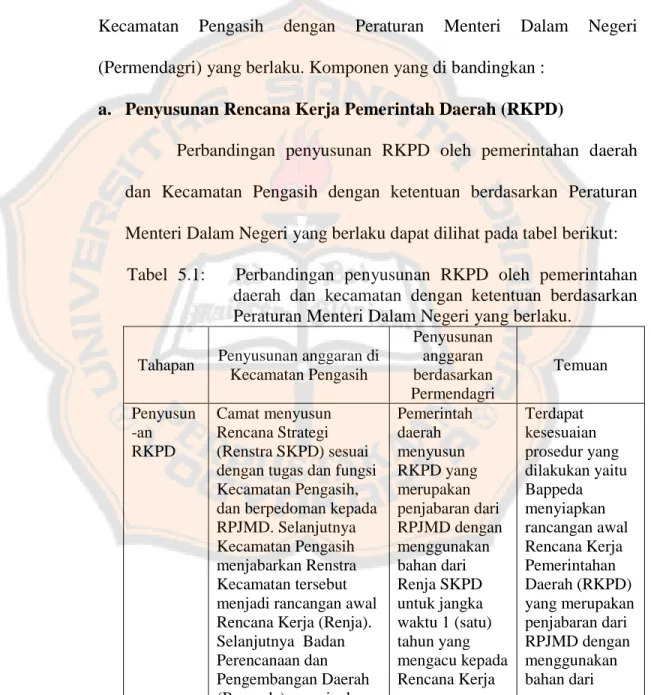

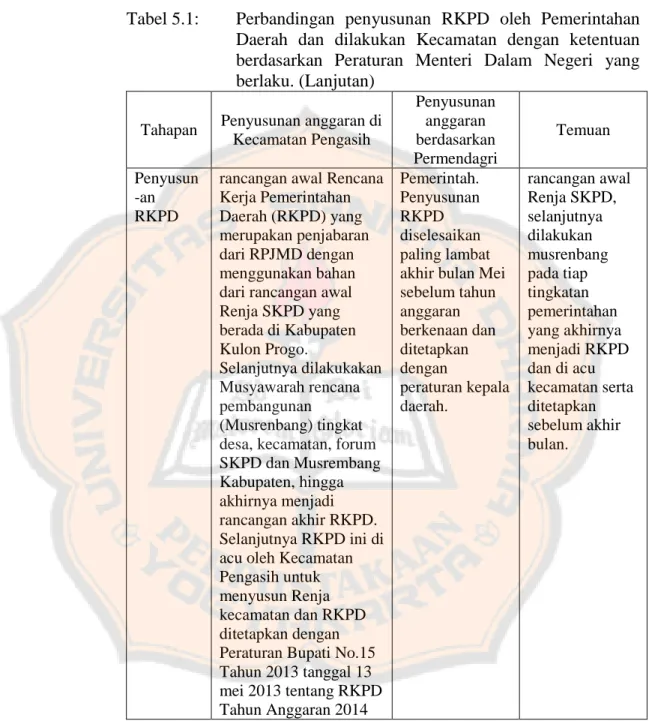

(54) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 38. Peraturan Menteri Dalam Negeri yang berlaku. Langkah-langkah yang dilakukan penulis adalah sebagai berikut: 1. Membandingkan tahapan prosedur penyusunan pada anggaran di Kecamatan. Pengasih. dengan. Peraturan. Menteri. Dalam. Negeri. (Permendagri) yang berlaku. Komponen yang di bandingkan : a. Penyusunan Rencana Kerja Pemerintah Daerah (RKPD) Perbandingan penyusunan RKPD oleh pemerintahan daerah dan Kecamatan Pengasih dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku dapat dilihat pada tabel berikut: Tabel 5.1:. Tahapan Penyusun -an RKPD. Perbandingan penyusunan RKPD oleh pemerintahan daerah dan kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku. Penyusunan anggaran di Kecamatan Pengasih Camat menyusun Rencana Strategi (Renstra SKPD) sesuai dengan tugas dan fungsi Kecamatan Pengasih, dan berpedoman kepada RPJMD. Selanjutnya Kecamatan Pengasih menjabarkan Renstra Kecamatan tersebut menjadi rancangan awal Rencana Kerja (Renja). Selanjutnya Badan Perencanaan dan Pengembangan Daerah (Bappeda) menyiapkan. Penyusunan anggaran berdasarkan Permendagri Pemerintah daerah menyusun RKPD yang merupakan penjabaran dari RPJMD dengan menggunakan bahan dari Renja SKPD untuk jangka waktu 1 (satu) tahun yang mengacu kepada Rencana Kerja. Temuan Terdapat kesesuaian prosedur yang dilakukan yaitu Bappeda menyiapkan rancangan awal Rencana Kerja Pemerintahan Daerah (RKPD) yang merupakan penjabaran dari RPJMD dengan menggunakan bahan dari.

(55) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. Tabel 5.1:. Tahapan Penyusun -an RKPD. 39. Perbandingan penyusunan RKPD oleh Pemerintahan Daerah dan dilakukan Kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku. (Lanjutan) Penyusunan anggaran di Kecamatan Pengasih rancangan awal Rencana Kerja Pemerintahan Daerah (RKPD) yang merupakan penjabaran dari RPJMD dengan menggunakan bahan dari rancangan awal Renja SKPD yang berada di Kabupaten Kulon Progo. Selanjutnya dilakukakan Musyawarah rencana pembangunan (Musrenbang) tingkat desa, kecamatan, forum SKPD dan Musrembang Kabupaten, hingga akhirnya menjadi rancangan akhir RKPD. Selanjutnya RKPD ini di acu oleh Kecamatan Pengasih untuk menyusun Renja kecamatan dan RKPD ditetapkan dengan Peraturan Bupati No.15 Tahun 2013 tanggal 13 mei 2013 tentang RKPD Tahun Anggaran 2014. Penyusunan anggaran berdasarkan Permendagri Pemerintah. Penyusunan RKPD diselesaikan paling lambat akhir bulan Mei sebelum tahun anggaran berkenaan dan ditetapkan dengan peraturan kepala daerah.. Temuan rancangan awal Renja SKPD, selanjutnya dilakukan musrenbang pada tiap tingkatan pemerintahan yang akhirnya menjadi RKPD dan di acu kecamatan serta ditetapkan sebelum akhir bulan.. Dari penyusunan RKPD poin a di kecamatan telah mengacu dengan ketentuan Peraturan Menteri Dalam Negeri yang berlaku, yakni penyusunan RKPD merupakan penjabaran dari RJMD dengan.

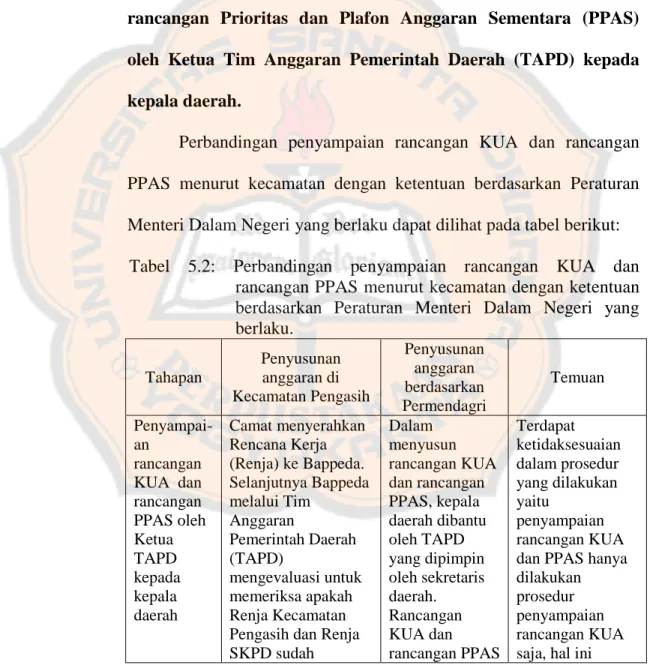

(56) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 40. menggunakan bahan dari Renja SKPD dan ditetapkan dengan Peraturan Bupati No.15 Tahun 2013 pada tanggal 13 Mei 2013 sebelum akhir mei. b. Penyampaian rancangan Kebijakan Umum APBD (KUA) dan rancangan Prioritas dan Plafon Anggaran Sementara (PPAS) oleh Ketua Tim Anggaran Pemerintah Daerah (TAPD) kepada kepala daerah. Perbandingan penyampaian rancangan KUA dan rancangan PPAS menurut kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku dapat dilihat pada tabel berikut: Tabel. 5.2:. Tahapan Penyampaian rancangan KUA dan rancangan PPAS oleh Ketua TAPD kepada kepala daerah. Perbandingan penyampaian rancangan KUA dan rancangan PPAS menurut kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku. Penyusunan anggaran di Kecamatan Pengasih Camat menyerahkan Rencana Kerja (Renja) ke Bappeda. Selanjutnya Bappeda melalui Tim Anggaran Pemerintah Daerah (TAPD) mengevaluasi untuk memeriksa apakah Renja Kecamatan Pengasih dan Renja SKPD sudah. Penyusunan anggaran berdasarkan Permendagri Dalam menyusun rancangan KUA dan rancangan PPAS, kepala daerah dibantu oleh TAPD yang dipimpin oleh sekretaris daerah. Rancangan KUA dan rancangan PPAS. Temuan Terdapat ketidaksesuaian dalam prosedur yang dilakukan yaitu penyampaian rancangan KUA dan PPAS hanya dilakukan prosedur penyampaian rancangan KUA saja, hal ini.

(57) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. Tabel. 5.2:. Tahapan Penyampaian rancangan KUA dan rancangan PPAS oleh Ketua TAPD kepada kepala daerah. 41. Perbandingan penyampaian rancangan KUA dan rancangan PPAS menurut Kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku. (Lanjutan) Penyusunan anggaran di Kecamatan Pengasih mengacu terhadap RKPD. Anggota TAPD terdiri dari perwakilan masingmasing SKPD, Bappeda dan Sekretaris Daerah. Dalam hal ini Sekretaris Kecamatan Pengasih masuk dalam TAPD. Setelah dievaluasi Renja kecamatan bersama Renja SKPD lainnya oleh bupati dibantu TAPD digunakan untuk menyusun rancangan KUA sebagai pedoman menyusun program dan kegiatan Kecamatan pengasih dan SKPD lainya. Setelah rancangan KUA disusun, sekretaris daerah selaku pimpinan TAPD menyampaikan kepada bupati. Dalam hal ini penulis tidak mendapatkan data informasi tanggal penyampaian rancangan KUA yang dilakukakan pimpinan TAPD.. Penyusunan anggaran berdasarkan Permendagri yang telah disusun disampaikan oleh sekretaris daerah selaku ketua TAPD kepada kepala daerah, paling. lambat pada minggu pertama bulan Juni.. Temuan dikarenakan nantinya rancangan KUA yang disahkan menjadi KUA kemudian baru dapat dibuat rancangan PPAS. Dari hal ini di temukan ketidaksamaan untuk penyampaian rancangan KUA dan PPAS bersamaan..

(58) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 42. Dari penyampaian rancangan KUA dan rancangan PPAS oleh ketua TAPD kepada kepala daerah poin b belum mengacu dengan ketentuan Peraturan Menteri Dalam Negeri yang berlaku, yakni rancangan KUA yang merupakan Renja kecamatan bersama Renja SKPD lainnya yang digunakan untuk menyusun rancangan KUA sebagai pedoman menyusun program dan kegiatan Kecamatan pengasih dan SKPD lainya, setelah rancangan KUA selesai di buat kemudian sekretaris. daerah selaku pimpinan TAPD menyampaikan kepada bupati. Belum mengacu ditemukan karena penyampaian yang dilakukan kepada bupati hanya rancangan KUA yang berisi program dan kegiatan dari kecamatan dan SKPD lainya, sedangkan rancangan PPAS yang merupakan prioritas program yang akan dilaksanakan dan plafon anggaran tidak disampaikan bersamaan. c. Penyampaian rancangan Kebijakan Umum APBD (KUA) dan rancangan Prioritas dan Plafon Anggaran Sementara (PPAS) oleh kepala daerah kepada Dewan Perwakilan Rakyat Daerah (DPRD). Perbandingan penyampaian rancangan KUA dan rancangan PPAS oleh kepala daerah kepada DPRD menurut kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku dapat dilihat pada tabel beriku:.

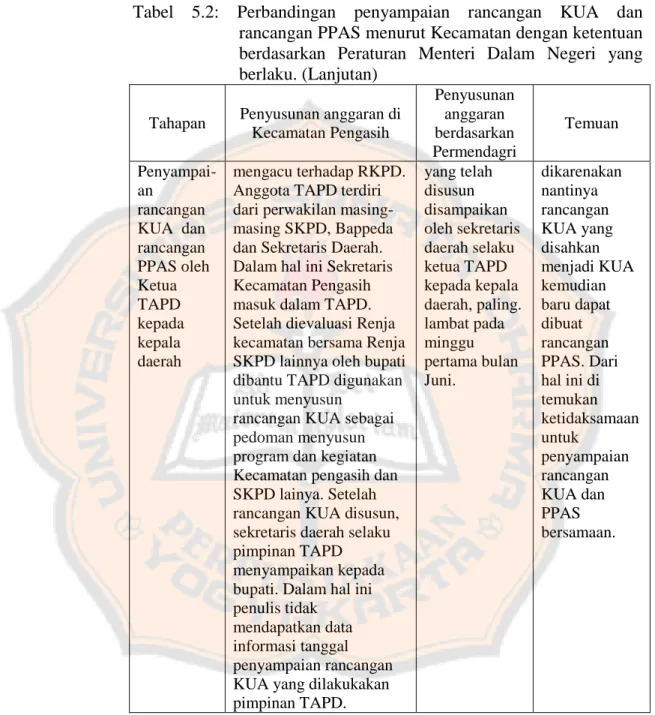

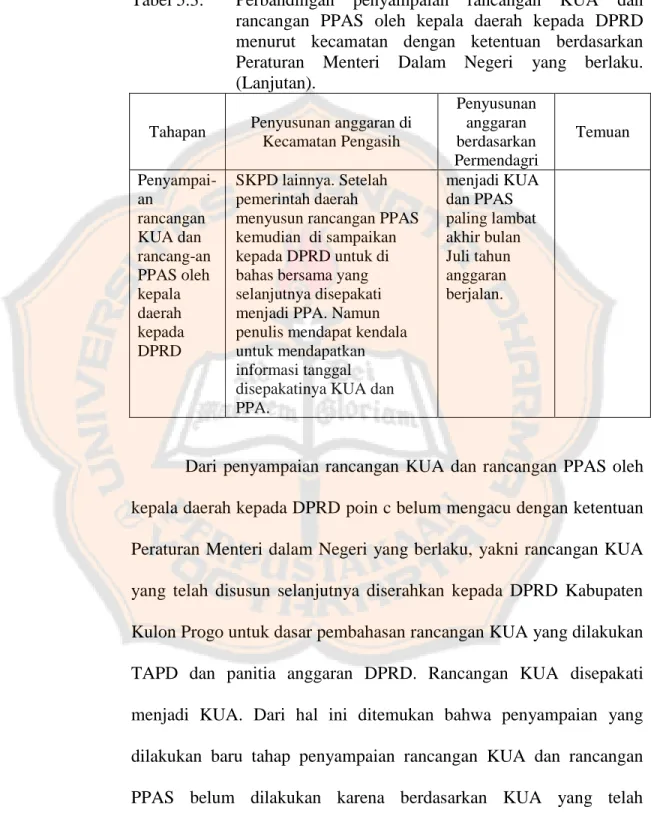

(59) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. Tabel 5.3:. Tahapan Penyampaian rancangan KUA dan rancang-an PPAS oleh kepala daerah kepada DPRD. 43. Perbandingan penyampaian rancangan KUA dan rancangan PPAS oleh kepala daerah kepada DPRD menurut kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku. Penyusunan anggaran berdasarkan Permendagri Setelah di evaluasi Renja Rancangan kecamatan bersama Renja KUA dan SKPD lainnya sesuai rancangan dengan RKPD PPAS selanjutnya di susun disampaikan menjadi rancangan KUA kepala daerah oleh bupati bersama kepada DPRD TAPD selanjutnya paling lambat diserahkan kepada DPRD pertengahan Kabupaten Kulon Progo bulan Juni untuk dasar pembahasan tahun rancangan KUA yang anggaran dilakukan TAPD dan berjalan untuk panitia anggaran DPRD. dibahas dalam Setelah dibahas bersama pembicaraan selanjutnya rancangan pendahuluan KUA disepakati bersama RAPBD tahun menjadi KUA oleh anggaran panitia anggaran DPRD. berikutnya. Pemerintah daerah Pembahasan selanjutnya menyusun dilakukan oleh rancangan Prioritas dan TAPD Plafon Anggaran (PPAS). bersama Rancangan PPAS ini Badan disusun untuk Anggaran menentukan urusan DPRD. prioritas program untuk Rancangan masing-masing urusan KUA dan dan penyusunan plafon rancangan anggaran sementara PPAS yang untuk masing-masing telah dibahas program dan kegiatan selanjutnya untuk kecamatan dan disepakati Penyusunan anggaran di Kecamatan Pengasih. Temuan Terdapat ketidaksesuaian dalam prosedur yang dilakukan yaitu rancangan KUA dan PPAS tidak disampaikan bersamaan hal ini dikarenakan rancangan PPAS dapat di rancang ketika rancangan KUA telah menjadi KUA sehingga penyampaian rancanga KUA terlebih dahulu disampaikan dan di bahas lalu kemudian rancangan PPAS di buat dan disampaikan kepada DPRD..

(60) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. Tabel 5.3:. Tahapan Penyampaian rancangan KUA dan rancang-an PPAS oleh kepala daerah kepada DPRD. 44. Perbandingan penyampaian rancangan KUA dan rancangan PPAS oleh kepala daerah kepada DPRD menurut kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku. (Lanjutan). Penyusunan anggaran di Kecamatan Pengasih SKPD lainnya. Setelah pemerintah daerah menyusun rancangan PPAS kemudian di sampaikan kepada DPRD untuk di bahas bersama yang selanjutnya disepakati menjadi PPA. Namun penulis mendapat kendala untuk mendapatkan informasi tanggal disepakatinya KUA dan PPA.. Penyusunan anggaran berdasarkan Permendagri menjadi KUA dan PPAS paling lambat akhir bulan Juli tahun anggaran berjalan.. Temuan. Dari penyampaian rancangan KUA dan rancangan PPAS oleh kepala daerah kepada DPRD poin c belum mengacu dengan ketentuan Peraturan Menteri dalam Negeri yang berlaku, yakni rancangan KUA yang telah disusun selanjutnya diserahkan kepada DPRD Kabupaten Kulon Progo untuk dasar pembahasan rancangan KUA yang dilakukan TAPD dan panitia anggaran DPRD. Rancangan KUA disepakati menjadi KUA. Dari hal ini ditemukan bahwa penyampaian yang dilakukan baru tahap penyampaian rancangan KUA dan rancangan PPAS belum dilakukan karena berdasarkan KUA yang telah disepakati, kemudian rancangan Prioritas dan Plafon Anggaran.

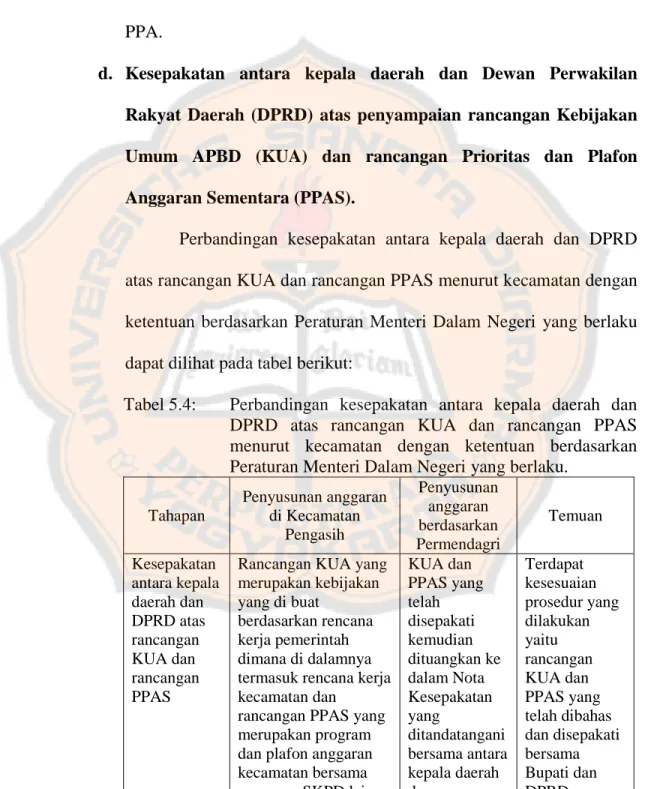

(61) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 45. (PPAS) baru bisa dilakukan dan kemudian di sampaikan kepada DPRD untuk di bahas bersama yang selanjutnya disepakati menjadi PPA. d. Kesepakatan antara kepala daerah dan Dewan Perwakilan Rakyat Daerah (DPRD) atas penyampaian rancangan Kebijakan Umum APBD (KUA) dan rancangan Prioritas dan Plafon Anggaran Sementara (PPAS). Perbandingan kesepakatan antara kepala daerah dan DPRD atas rancangan KUA dan rancangan PPAS menurut kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku dapat dilihat pada tabel berikut: Tabel 5.4:. Tahapan Kesepakatan antara kepala daerah dan DPRD atas rancangan KUA dan rancangan PPAS. Perbandingan kesepakatan antara kepala daerah dan DPRD atas rancangan KUA dan rancangan PPAS menurut kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku. Penyusunan anggaran di Kecamatan Pengasih Rancangan KUA yang merupakan kebijakan yang di buat berdasarkan rencana kerja pemerintah dimana di dalamnya termasuk rencana kerja kecamatan dan rancangan PPAS yang merupakan program dan plafon anggaran kecamatan bersama anggaran SKPD lainya. Penyusunan anggaran berdasarkan Permendagri KUA dan PPAS yang telah disepakati kemudian dituangkan ke dalam Nota Kesepakatan yang ditandatangani bersama antara kepala daerah dengan. Temuan Terdapat kesesuaian prosedur yang dilakukan yaitu rancangan KUA dan PPAS yang telah dibahas dan disepakati bersama Bupati dan DPRD.

(62) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 46. Tabel 5.4: Perbandingan kesepakatan antara kepala daerah dan DPRD atas rancangan KUA dan rancangan PPAS menurut kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku. (Lanjutan). Tahapan Kesepakatan antara kepala daerah dan DPRD atas rancangan KUA dan rancangan PPAS. Penyusunan anggaran di Kecamatan Pengasih yang telah disepakati bersama antara bupati dan DPRD tersebut selanjutnya di tuangkan dalam Nota Kesepakatan yang ditandatangani bersama bupati dan DPRD.. Penyusunan anggaran berdasarkan Permendagri pimpinan DPRD dalam waktu bersamaan.. Temuan kemudian ditandatangani menjadi Nota Kesepakatan.. Dari kesepakatan antara kepala daerah dan DPRD atas rancangan KUA dan rancangan PPAS poin d telah mengacu dengan ketentuan Peraturan Menteri dalam Negeri yang berlaku, yakni KUA dan PPAS yang telah disepakati bersama antara bupati dan DPRD tersebut kemudian di tuangkan dalam Nota Kesepakatan yang ditandatangani bersama bupati dan DPRD. e. Penerbitan Surat Edaran Kepala Daerah (SE KDH) perihal pedoman penyusunan Rencana Kerja Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD). Perbandingan penerbitan Surat Edaran Kepala Daerah (SE KDH) perihal pedoman penyusunan RKA-SKPD menurut kecamatan.

(63) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 47. dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku dapat dilihat pada tabel berikut: Tabel 5.5:. Tahapan Penerbitan Surat Edaran Kepala Daerah (SE KDH) perihal pedoman penyusunan RKASKPD. Perbandingan penerbitan Surat Edaran Kepala Daerah (SE KDH) perihal pedoman penyusunan RKA-SKPD menurut kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku. Penyusunan anggaran berdasarkan Permendagri Berdasarkan Nota Berdasarkan nota Kesepakatan TAPD kesepakatan, menyiapkan TAPD rancangan Surat menyiapkan Edaran Kepala rancangan Surat Daerah (SE KDH) Edaran Kepala tentang pedomanan Daerah (SE KDH) penyusunan Rencana tentang pedoman Kerja Anggaran penyusunan RKASKPD (RKA-SKPD) SKPD sebagai untuk diterbitkan acuan kepala sebagai pedoman SKPD dalam Kecamatan Pengasih menyusun RKA dalam penyusunan SKPD. RKA. Penulis tidak Surat edaran mendapatkan Surat kepala daerah Edaran tersebut di perihal pedoman karenakan penyusunan penyimpanan RKA-SKPD dokumen yang diterbitkan paling kurang baik sehingga lambat awal bulan dokumen tidak dapat Agustus tahun di berikan oleh anggaran berjalan. kecamatan. Penyusunan anggaran di Kecamatan Pengasih. Temuan Terdapat kesesuaian prosedur yang dilakukan yaitu berdasarkan nota kesepakatan TAPD menyiapkan Surat Edaran Kepala Daerah (SE KDH) untuk pedoman penyusunan Rencana Kerja Anggaran (RKA) pada kecamatan dan SKPD lainnya.. Dari penerbitan Surat Edaran Kepala Daerah (SE KDH) perihal pedoman penyusunan RKA-SKPD poin e telah mengacu dengan ketentuan Peraturan Menteri dalam Negeri yang berlaku, yakni berdasarkan Nota Kesepakatan TAPD menyiapkan rancangan Surat.

(64) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. 48. Edaran Kepala Daerah (SE KDH) tentang pedomanan penyusunana Rencana Kerja Anggaran SKPD (RKA-SKPD) untuk diterbitkan sebagai pedoman Kecamatan Pengasih dalam penyusunan RKA kecamatan. f. Penyusunan dan pembahasan Rencana Kerja Anggaran Satuan Kerja. Perangkat. Daerah. (RKA-SKPD). serta. penyusunan. rancangan Peraturan Daerah (Perda) tentang APBD. Perbandingan penyusunan dan pembahasan RKA-SKPD dan rancangan Perda tentang APBD menurut kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku dapat dilihat pada tabel berikut: Tabel 5.6:. Tahapan Penyusun -an dan pembahas an RKASKPD dan rancangan Perda tentang APBD. Perbandingan penyusunan dan pembahasan RKASKPD dan rancangan Perda tentang APBD menurut kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku. Penyusunan anggaran di Kecamatan Pengasih Setelah menerima Surat Edaran Kepala Daerah (SE KDH) tentang pedoman penyusunan RKA, Kecamatan Pengasih mulai menyusun RKA. RKA memuat dokumen-dokumen perencanaan dan anggaran kecamatan yang dibuat rinci mulai dari seluruh anggaran termasuk program-. Penyusunan anggaran berdasarkan Permendagri Berdasarkan pedoman penyusunan RKA-SKPD, kepala SKPD menyusun RKASKPD. RKASKPD disusun dengan menggunakan pendekatan kerangka pengeluaran jangka menengah. Temuan Terdapat kesesuaian prosedur yang dilakukan yaitu RKA-SKPD disusun dengan menggunakan pendekatan kerangka pengeluaran jangka menengah daerah, penganggaran.

(65) PLAGIAT PLAGIATMERUPAKAN MERUPAKANTINDAKAN TINDAKANTIDAK TIDAKTERPUJI TERPUJI. Tabel 5.6:. Tahapan Penyusun -an dan pembahas an RKASKPD dan rancangan Perda tentang APBD. 49. Perbandingan penyusunan dan pembahasan RKASKPD dan rancangan Perda tentang APBD menurut kecamatan dengan ketentuan berdasarkan Peraturan Menteri Dalam Negeri yang berlaku. (Lanjutan). Penyusunan anggaran di Kecamatan Pengasih program kerja, rincian pengeluaran untuk masing-masing jenis belanja serta jumlah total kegiatan yang akan dilaksanakan. Sebagai pengguna anggaran, Kecamatan Pengasih menyusun RKA-SKPD dengan menggunakan pendekatan kerangka pengeluaran jangka menengah daerah dengan menyusun perkiraan maju yang memperkirakan kebutuhan anggaran program dan kegiatan yang direncanakan dalam tahun berikutnya (Tahun n+1) dari tahun yang direncanakan (Tahun n). sebagai contoh Kecamatan Pengasih pada tahun anggaran 2014 merencanakan pembangunan gedung serbaguna maka disamping mencantumkan jumlah anggaran tahun 2014 juga mencantumkan jumlah anggaran 2015 dengan perbedaan anggaran 2015 secara global dan anggaran. Penyusunan anggaran berdasarkan Permendagri daerah, penganggaran terpadu dan penganggaran berdasarkan prestasi kerja. Pendekatan kerangka pengeluaran jangka menengah dilaksanakan dengan menyusun prakiraan maju.Prakiraan maju berisi perkiraan kebutuhan anggaran untuk program dan kegiatan yang direncanakan dalam tahun anggaran berikutnya dari tahun anggaran yang direncanakan. Pendekatan penganggaran terpadu dilakukan dengan memadukan seluruh proses perencanaan dan penganggaran pendapatan, belanja, dan. Temuan terpadu dan penganggaran berdasarkan prestasi kerja. Pendekatan kerangka pengeluaran jangka menengah dilaksanakan dengan menyusun prakiraan maju. Pendekatan penganggaran terpadu dilakukan dengan memadukan seluruh proses perencanaan dan penganggaran pendapatan, belanja, dan pembiayaan di lingkungan SKPD untuk menghasilkan dokumen rencana kerja dan anggaran. Pendekatan penganggaran berdasarkan prestasi kerja dilakukan dengan.

Gambar

+7

Dokumen terkait

QUR'AN HADITS, AKIDAH AKHLAK, FIQH, SKI, BAHASA ARAB, GURU KELAS RA, DAN GURU KELAS MI TAHUN 2012.. PROPINSI : KALIM ANTAN SELATAN STATUS : PNS dan

QUR'AN HADITS, AKIDAH AKHLAK, FIQH, SKI, BAHASA ARAB, GURU KELAS RA, DAN GURU KELAS MI TAHUN 2012. PROPINSI : KALIM

• Perekaman film terus-menerus dapat dilakukan maksimal sekitar 29 menit sekaligus dengan pengaturan default kamera dan saat suhu ruang kurang lebih 25°C (durasi yang tersedia

Untuk mengetahui pengaruh bantuan program keluarga harapan (PKH) terhadap Partisipasi Pen- didikan di Kecamatan Indrajaya Kabupaten Pidie maka dilakukan pengujian dengan menggunakan

Maksud dari strategi Guru dalam meningkatkan kualitas belajar mata pelajaranan fiqih pada siswa adalah sebuah penelitian yang membahas tentang strategi atai cara Guru

Putusan Sidang Penyelesaian Sengketa Bisnis di Luar Pengadilan Berdasarkan Hukum di Indonesia ... Sumber Hukum Penyelesaian Sengketa Bisnis di Luar Pengadilan di

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Olahraga dan Kesehatan. © Resti Fauzi 2015 Universitas