ANALISIS MANFAAT DANA SOSIAL PADA PROGRAM

KOMUNITAS USAHA MIKRO MUAMALAT BERBASIS

MASJID (KUM3) BAITULMAAL MUAMALAT (BMM)

JAKARTA TERHADAP PENINGKATAN USAHA ANGGOTA DI

SURABAYA

SKRIPSI

OLEH:

SHOFIATUSH SHOLIKHAH

NIM : C74212128

UNIVERSITAS ISLAM NEGERI SUNAN AMPEL

FAKULTAS EKONOMI DAN BISNIS ISLAM

PROGRAM STUDI EKONOMI SYARIAH

ANALISIS MANFAAT DANA SOSIAL PADA PROGRAM

KOMUNITAS USAHA MIKRO MUAMALAT BERBASIS

MASJID (KUM3) BAITULMAAL MUAMALAT (BMM)

JAKARTA TERHADAP PENINGKATAN USAHA ANGGOTA DI

SURABAYA

SKRIPSI

Diajukan kepada

Universitas Islam Negeri Sunan Ampel

Untuk Memenuhi Salah Satu Persyaratan

Dalam Menyelesaikan Program Sarjana Strata Satu

Ekonomi Syariah

OLEH:

SHOFIATUSH SHOLIKHAH

NIM : C74212128

Universitas Islam Negeri Sunan Ampel

Fakultas Ekonomi Dan Bisnis Islam

Program Studi Ekonomi Syariah

ABSTRAK

Skripsi yang berjudul “Analisis Manfaat Dana Sosial pada Program Komunitas Usaha Mikro Muamalat Berbasis Masjid (KUM3) Baitulmaal Muamalat (BMM) Jakarta terhadap Peningkatan Usaha Anggota di Surabaya” ini merupakan hasil penelitian kualitatif yang bertujuan menjawab pertanyaan tentang bagaimana pendistribusian dana sosial program KUM3 oleh BMM Jakarta di Surabaya dan bagaimana analisis manfaat program KUM3 terhadap peningkatan usaha anggota penerima dana sosial di Surabaya.

Metodologi penelitian yang digunakan adalah pendekatan kualitatif deskriptif dengan melakukan penelitian pada Baitulmaal Muamalat (BMM), KJKS-KUM3 dan kepada anggota KUM3 di Surabaya. Dalam penelitian ini penulis menyelidiki proses, serta memperoleh pengertian yang mendalam dari individu, kelompok, atau instansi yang terkait dengan analisis manfaat pemberian dana sosial program KUM3 kepada peningkatan usaha anggotanya.

Hasil penelitian yang diperoleh menunjukkan bahwa Bank Muamalat Indonesia sudah menjalankan fungsi sosial bank syariah dengan mengumpulkan dana zakat, infaq dan sedekah (ZIS) dan disalurkan melalui Baitulmaal Muamalat Jakarta yaitu badan amil zakat yang didirikan oleh Bank Muamalat Indonesia. Sedangkan proses pendistribusian dana sosial bank melalui program KUM3 di Surabaya sudah sesuai dengan teori pendistribuan dana zakat produktif. Dimulai dengan pengumpulan zakat muzzaki (nasabah dan karyawan Bank Muamalat) yang kemudian diberikan kepada BMM sebagai amil lalu dilakukan survey usaha mustahik dan dilakukan pendampingan usaha oleh pendamping, lalu pendamping melaporkan hasil kegiatan kepada BMM guna dilakukan evaluasi program. Manfaat pemberian dana sosial yang dapat dirasakan secara maksimal dalam peningkatan usaha anggota KUM3 dapat dilihat dengan, bertambahnya jumlah barang dan menambah inovasi dagangan yang dijual oleh anggota KUM3, dengan menambah Perbaikan sarana fisik, bertambahnya jumlah pelanggan, dan bertambahnya pendapatan anggota. Sedangkan manfaat yang belum dapat terlaksana secara maksimal dengan adanya pemberian dana sosial program KUM3 ini adalah perluasan daerah pemasaran, dan perluasan usaha karena dana yang diberikan terlalu kecil untuk melakukan perluasan usaha. Selain manfaat dalam peningkatan usaha yang berupa profit kegiatan yang dilakukan dalam program KUM3 ini juga menumbuhkan benefit non materi kepada internal perorangan dalam bentuk meningkatkan keimanan dan eksternal (lingkungan), seperti terciptanya kepedulian sosial.

DAFTAR ISI

Halaman

SAMPUL DALAM i

PERNYATAAN KEASLIAN ii

PERSETUJUAN PEMBIMBING iii

PENGESAHAN iv

ABSTRAK v

KATA PENGANTAR vi

DAFTAR ISI viii

DAFTAR TABEL xi

DAFTAR GAMBAR xii

DAFTAR TRANSLITERASI xiii

BAB I PENDAHULUAN 1

A. Latar Belakang Masalah 1

B. Identifikasi dan batasan Masalah 5

C. Rumusan Masalah 6

D. Tujuan Penelitian 7

E. Tujuan Penelitian 10

F. Kegunaan Hasil Penelitian 10

G. Definisi Operasional 11

H. Metode Penelitian 13

BAB II DANA SOSIAL BANK SYARIAH, ZAKAT

PRODUKTIF, DAN KONSEP KEBERHASILAN

USAHA 20

A. Dana Sosial Bank Syariah 20

B. Zakat Produktif 22

1. Definisi Zakat Produktif 22

2. Pendistribusian Zakat Produktif 24

C. Konsep Keberhasilan Usaha 26

1. Keberhasilan Usaha 26

2. Keberhasilan usaha menurut Islam 28

BAB III PENDISTRIBUSIAN DANA SOSIAL PROGRAM KOMUNITAS USAHA MIKRO MUAMALAT BERBASIS MASJID (KUM3) BAITULMAAL

MUAMALAT (BMM) JAKARTA 30

A. Gambaran Umum Baitulmaal Muamalat (BMM) 30

B. Sumber Dana Baitulmaal Muamalat (BMM) 32

C. Deskripsi Program Komunitas Usaha Mikro

Muamalat Berbasis Masjid (KUM3) Baitulmaal

Muamalat (BMM) Jakarta di Surabaya 33

1. Deskripsi Program KUM3 33

2. Pendistribusian Dana Sosia Program KUM3

di Surabaya 35

D. Manfaat Program KUM3 Terhadap Peningkatan

Usaha Anggota Penerima Dana Sosial di

Surabaya 43

BAB IV ANALISIS MANFAAT PROGRAM

KOMUNITAS USAHA MIKRO MUAMALAT BERBASIS MASJID (KUM3) BAITULMAAL MUAMALAT (BMM) JAKARTA TERHADAP

PENINGKATAN USAHA ANGGOTA DI

SURABAYA 54

A. Pendistribusian Dana Sosial Program KUM3

B. Analisis Manfaat Program KUM3 Terhadap

Peningkatan Usaha Anggota Penerima Dana

Sosial di Surabaya 59

BAB V PENUTUP 65

A. Kesimpulan 65

B. Saran 66

DAFTAR PUSTAKA 67

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Lembaga keuangan terutama bank, seringkali dipandang sebagai

sebuah lembaga bisnis yang berorientasi profit semata. Akan tetapi berbeda

dengan perbankan syariah, uang dan kekayaan hanya sebatas menjadi alat

terpadu untuk mencapai kebaikan dalam masyarakat. Sedangkan landasan

utama perbankan syaraiah adalah keyakinan, kebebasan, kejujuran, dan

kegigihan untuk meraih sukses. Oleh sebab itu disamping memiliki

kepentingan bisnis, bank syariah juga mengusung sebuah tanggung jawab

etis yang harus dijalankan. Terutama yang terkait dengan fungsi sosial

perbankan syariah.

Berdirinya perbankan syariah bertunjuan untuk mencari keridhaan

Allah SWT, sehingga dapat memperoleh kebajikan di dunia dan akhirat.

Oleh karena itu, setiap kegiatan lembaga keuangan yang dikhawatirkan

menyimpang dari tuntunan agama harus dihindari dan mengutamakan

kegiatan yang bermanfaat bagi pengembangan kesejahteraan dan kondisi

sosial masyarakat yang menentramkan. Itu sebabnya mengapa salah satu

misi bank syaraiah adalah mengutamakan dana dari golongan menengah

ritel, memperbesar portofolio pembiayaan untuk skala menengah dan kecil,

serta mendorong terwujudnya manajemen zakat, infaq, dan sedekah yang

2

pemerataan harta dapat terwujud, seperti yang diperintahan Allah dalam QS.

Al-Hasyr ayat 7, sebagai berikut:

...

ۢ َ ُن ِ ِۢ

ٓ ۡ ِ َ ۡ َٱ ۢۡ َ ۡ ۢ ۡو ُ ۢۡو ُنۡ ۢ ۡ َۢ ۡ

...

”... Supaya harta itu jangan beredar di antara orang-orang kaya saja di antara kamu...” (QS. Al-Hasyr : 7)1

Dalam hal tujuan, bank syariah menekankan kepada proses keadilan,

kebersamaan, dan kesejahteraan masyarakat dalam upaya pelaksanaan

pembangunan nasional. Karena bank syariah tidak hanya mengejar profit

semata, sesuai dengan fungsi perbankan syariah yang tidak hanya sebagai

penghimpun dan penyalur dana tetapi sampai ke fungsi sosial. Fungsi sosial

tersebut sesuai dengan yang ditetapkan oleh UU. No.21 Tahun 2008 tentang

Perbankan Syariah Bab II, Pasal 4, Ayat 2. 2 diaplikasikan dalam bentuk bai

al-mal, yaitu menerima titipan dana yang berasal dari dana zakat, infaq,

sedekah, hibah atau dana lainnya untuk disalurkan kepada lembaga

pengelolah zakat. Bahkan bank juga menerima dana wakaf uang dan

menyalurkannya kepada pengelolah wakaf (nadzir) sesuai dengan kehendak

pemberi wakaf (wakif).

Adanya fungsi sosial bank syariah diharapkan dapat menjawab masalah

ekonomi yang belum bisa dijangkau oleh lembaga keuangan konvensional,

sehingga dapat terwujud kemaslahatan umat yang terbentuk melalui

pemerataan ekonomi. Dimana kalangan menengah kebawah yang belum bisa

1 Kementrian Agama RI, Al-Qur’an dan Tafsir (Jilid 10), (Jakarta: Widya Cahaya, 2011),

55-56.

2 Antang Abd. Hakim, Fiqih Perbankan Syariah (Transformasi Fqih Muamalah ke dalam

3

memenuhi persyaratan untuk melakukan pembiayaan, tetap bisa merasakan

dampak positif dengan adanya bank syariah.

Salah satu bank syariah yang memiliki prestasi baik yaitu Bank

Muamalat Indonesia, Bank Muamalat sering mendapatkan predikat sebagai

bank syariah terbaik, seperti pada tahun 2014 lalu memperoleh apresiasi

internasional sebagai Bank Syariah terbaik di Indonesia. Penghargaan

tersebut datang dari Islamic Finance News (IFN) dalam IFN Awarding

Ceremony 2014 yang berlangsung di Shangri-La Ballroom Hotel, Kuala

Lumpur, Malaysia (9/3). Dalam penghargaan kali ini, Bank Muamalat

meraih predikat sebagai Best Islamic Retail Bank dan Best Islamic Bank in

Indonesia. Sebelumnya, Bank Muamalat telah mendapatkan predikat sebagai

Best Islamic Bank in Indonesia pada tahun 2006, 2008, 2009, 2010, 2012,

dan 2013. Selain predikat tersebut, di tahun 2012 Bank Muamalat turut

meraih penghargaan sebagai The Most Innovative Islamic Bank in The

World.3

Selain banyak penghargaan yang diraih, Bank Muamalat juga termasuk

Bank syariah pemilik aset terbanyak ke dua yaitu sebesar 65,1 Triliun

setelah Bank Syariah Mandiri yang memiliki aset sbesar 67,2 Triliun.4

Dengan aset terbanyak dan prestasi yang baik , Bank Muamalat diharapkan

dapat lebih berperan terhadap pertumbuhan ekonomi masyarakat. Peran

Bank Muamalat dapat ditunjukkan melalui penyaluran dana sosial, dalam

3 Republika,

http://m.republika.co.id/berita/syariah-ekonomi/10/03/11/nl1wxd-bank-muamalat-indonesia-pertahankan-prestasi-internasioanal, diakses pada 11 Maret 2015.

4 Gustian,

4

penyaluranya melalui baitulmaal yang didirikan sendiri oleh Bank Muamalat

Indonesia. Baitulmaal tersebut diberi nama Baitulmaal Mualamat (BMM),

yang pada penelitian ini akan disebut dengan BMM.

Baitulmaal Muamalat (BMM) terletak di Jakarta. Untuk pengelolahan

dana sosial Bank Muamalat, diserahkan kepada pihak BMM langsung namun

tetap dibawah pantauan Bank Muamalat Indonesia. kegiatan yang diadakan

untuk penyaluran dana sosial ini dibagi menjadi delapan program yaitu

pemberdayaan ekonomi, program pendididkan, program santunan sosial,

program santunan kesehatan, program Corporate Social Responsibility

(CSR), program Non-Zakat, Program cahaya kurban, dan Wakaf.

Dari beberapa program tersebut dapat dibagi menjadi dua penyaluran

dana sesuai penggunaannya. Pertama, pemberian dana sosial produktif yang

direalisasikan dalam pengembangan ekonomi pada program Komunitas Unit

Mikro Muamalat berbasis Masjid (KUM3) , Koperasi Jasa Keuangan

Syari’ah KUM3 (KJKS-KUM3), dan kampung jamur. Kedua, dana sosial

konsumtif yaitu tujuh program selain pengembangan ekonomi. Untuk fokus

masalah dalam penelitian ini yaitu pemberian dana produktif pada program

Komunitas Usaha Mikro Muamalat Berbasis Masjid, atau pada penelitian ini

akan disingkat dengan KUM3.

Peneliti memilih program KUM3 karena pada program ini dana sosial

langsung diberikan kepada masyarakat dengan akad qard, untuk digunakan

sebagai modal usaha. Sehingga bentuk pemberiannya nyata dan dapat

5

dana sosial. Berbeda dengan KJKS-KUM3 yang sudah berbentuk lembaga

keuangan dan ada unsur profit, Sehingga susah untuk mengukur pengaruh

pemberian dana sosial tersebut. Wilayah yang dipilih yaitu di kota Surabaya,

karena termasuk kota terbesar ke dua di Indonesia setelah Jakarta. Dengan

latar belakang di atas maka penelitian ini berjudul “ANALISIS MANFAAT

DANA SOSIAL PADA PROGRAM KOMUNITAS USAHA MIKRO

MUAMALAT BERBASIS MASJID (KUM3) BAITULMAAL

MUAMALAT (BMM) JAKARTA TERHADAP PENINGKATAN USAHA

ANGGOTA DI SURABAYA”

B. Identifikasi dan batasan Masalah

1. Identifikasi Masalah

Dari latar belakang diatas dapat diidentifikasi beberapa masalah, yaitu:

a. Fungsi bank syariah yang bukan hanya sebagai penghimpun dan

penyalur dana, namun juga memiliki fungsi sosial.

b. Fungsi sosial bank syariah yang seharusnya mampu membantu

meningkatkan perekonomian masyarakat jika didistribusikan dengan

baik.

c. Bank dengan asset tinggi seharusnya dapat melaksanakan fungsi

sosial secara maksimal pula.

d. Merealisasikan fungsi sosial bank dilakukan dengan menyalurkan

dana sosial, sedangkan ada dua macam dana sosial sesuai

6

e. Dana sosial yang dapat meningkatkan pendapatan masyarakat yaitu

dengan pemberian dana sosial produktif berupa modal, sehingga

kesenjangan ekonomi tidak terjadi.

f. Kesenjangan ekonomi banyak terjadi pada kota-kota besar, seperti

kota-kota metropolitan atau ibu kota di suatu provinsi.

2. Batasan Masalah

Agar dalam pembahasan penelitian ini tidak terlalu menyimpang dan

terfokus kepada masalah – masalah pokok, maka penulis membatasi

secara jelas sebagai berikut:

1. Objek penelitian adalah Baitulmaal Muamalat (BMM) sebagai

penyalur dana sosial Bank Muamalat melalui program KUM3.

2. Subjek penelitian adalah masyarakat penerima dana sosial program

KUM3.

3. Tolak ukur yang digunakan yaitu peningkatan usaha anggota KUM3

setelah mendapatkan dana sosial.

4. Wilayah yang diteliti yaitu kota Surabaya.

Jadi, Pembahasan dalam penelitian ini yaitu tentang analisis manfaat

dana sosial pada program KUM3 Baitulmaal Muamalat (BMM) jakarta

terhadap peningkatan usaha anggota di Surabaya.

C. Rumusan Masalah

Berdasarkan latar belakang masalah, maka rumusan masalah dalam

7

1. Bagaimana pendistribusian dana sosial program KUM3 oleh BMM

Jakarta di Surabaya?

2. Bagaimana analisis manfaat program KUM3 terhadap peningkatan

usaha anggota penerima dana sosial di Surabaya?

D. Kajian Pustaka

Kajian pustaka adalah deskripsi ringkas tentang kajian atau penelitian

yang sudah pernah dilakukan seputar masalah yang akan diteliti. Penulis

menelusuri kajian pustaka yang memiliki objek penelitian yang hampir sama

dengan objek penelitian ini. Berikut beberapa penelitiah sebelumnya:

Taufik Nur Hidayat, Pengelolaan Dana Zakat, Infaq dan Sedekah

Untuk Pemberdayaan Ekonomi Umat (Studi pada Lembaga Amil Zakat Taj

Qurodi Kabupaten Gunung Kidul Tahun 2005-2009. Hasil penelitian

menunjukkan bahwa bantuan zakat, infaq dan sedekah cukup baik,

dibuktikan dengan meningkatnya dana yang diberikan dari awal hanya dua

juta yang diperuntukkan untuk enam orang. Hingga saat ini berkembang

menjadi enam juta dengan jumlah anggota yang bertambah menjadi empat

belas orang.5

Letak perbedaan dengan penulis adalah penetian ini menjelaskan

mengenai pengelolaan zakat, infaq dan sedekah pada lembaga amil zakat

untuk perekonomian umat, sedangkan penulis membahas mengenai

penerapan dana sosial pada bank yang penyalurannya melalu Baitulmaal

5 Taufik Nur Hidayat, Pengelolaan Dana Zakat, Infaq dan Sedekah Untuk Pemberdayaan

Ekonomi Umat (Studi pada Lembaga Amil Zakat Taj Qurodi Kabupaten Gunung Kidul Tahun 2005-2009), (Skripsi – Program Studi Mu’amalat, Fakultas Syari’ah dan Hukum,

8

berupa zakat, infaq, sedekah dan wakaf dan kontribusinya hanya kepada

penerima dana sosial produktif bukan kepada seluh umat.

Aan Nasrullah, Pengelolaan dana IZWA (Infaq, Zakat dan Wakaf)

untuk Pemberdayaan Pendidikan anak Duafa (Studi Kasus pada BMH

Cabang Malang). Hasil penelitian menunjukkan bahwa dalam

mendayagunakan dana IZWA untuk pemberdayaan pendidikan anak Duafa

BMH cabang Malang memanfaatkan dan tersebut melalui 3 program

pendidikan, Pusat Pengembangan Anak Sholeh (PPAS), BERPADU

(Beasiswa Peduli Dhuafa) dan Pengembangan Sekolah Dhuafa.6

Letak perbedaan dengan penulis adalah penetian ini menjelaskan

mengenai pengelolaan Infaq, Zakat dan Wakaf (IZWA) pada lembaga baitul

mal yang di fokuskan untuk pemberdayaan pendidikan, sedangkan objek

penulis hanya fokus pada penerima dana sosial produktif saja.

Muhammad Tri Sutrisno, Analisis Rasio Sebagai Pengukur Kinerja

Sosial Di Bank Muamalat Indonesia. Hasil penelitian menunjukkan bahwa

tingkat kinerja sosial bank Muamalat Indonesia selama empat periode

(2007-2010) yang digunakan dalam penelitian ini mendapat predikat yang baik atau

cukup optimal dibuktikan dengan nilai komulatif dari aspek KPE 18,50,

KKM 15,25, KUS 13,60, PKSR 9,00, dan DPE 12,33.7

6 Aan Nasrullah. Pengelolaan dana IZWA (Infaq, Zakat dan Wakaf) untuk Pemberdayaan

Pendidikan anak Duafa (Studi Kasus pada BMH Cabang Malang), (Sripsi--UIN Maulana Malik Ibrahim. 2010)

7 Muhammad Tri Sutrisno. Analisis Rasio Sebagai Pengukur Kinerja Sosial Di Bank

9

Letak perbedaan dengan penulis adalah penelitian ini menentukan

kinerja sosial bank yang dilihat dengan analisis rasio beberapa perhitungan,

sedangkan penulis melihat bagaimana kontribusi kepada penerima dana

sosial atas pemberian dana sosial produktif bank tersebut.

Eti Susilawati, Implementasi Corporate Social Responsibility (CSR)

Serta Pengaruh Terhadap Citra dan Kepercayaan Pada Bank Syariah (Studi

Kasus di BNI Syariah Cabang Semarang). Hasil penelitian menunjukkan

bahwa CSR di BNI Syariah Cabang Semarang telah diimplementasikan

secara ideal karena CSR telah menjadi visi misi di BNI Syariah tersebut.

Serta didapatkan kesimpulan bahwa CSR berpengaruh signifikan terhadap

citra bank syariah, namun tidak berpengaruh signifikan terhadap

kepercayaan nasabah bank syariah.8

Letak perbedaan dengan penulis yaitu pembahasan tentang CSR.

namun dalam pembahasan penulis, CSR termasuk dalam dana kebajikan

bank syariah. Penelitian ini menggunakan variabel pengaruh terhadap citra

bank syariah dan kepercayaan masyarakat, variabel ini akan berpengaruh

apabilah kontribusi pemberian dana sosial yang diberikan bank syariah

berdampak besar.

Virgowati, Analisis Kinerja Sosial Perbankan Syariah di Indonesia.

Hasil penelitian menunjukkan bahwa Bank Syariah Mandiri, Bank Mega

Syariah, dan Bank Muamalat Indonesia dalam Islamic Sosial Resporting

8 Eti Susilawati, Implementasi Corporate Social Responsibility (CSR) Serta Pengaruh

10

Index bahwa secara keseluruhan tidak ada bank syariah di indonesia dari

ketiga bank tersebut yang melaksanakan aktivitas sosial secara sempurna

(100%) berdasarkan model indeks ISR.9

Letak perbedaan dengan penulis adalah penelitian ini membahas

mengenai kinerja sosial perbankan syariah secara umum pada beberapa bank

syariah di Indonesia serta tidak menggunakan variabel lain, sedangkan

penulis membahas mengenai dana sosial pada satu bank syariah yaitu Bank

Muamalat dan mencari apa kontribusi kepada para penerima dana sosial

produktif tersebut.

E. Tujuan Penelitian

1. Untuk mengetahui pendistribusian dana sosial program KUM3 oleh

BMM Jakarta di Surabaya

2. Untuk memahami analisis manfaat program KUM3 terhadap peningkatan

usaha anggota penerima dana sosial di Surabaya

F. Kegunaan Hasil Penelitian

Melalui penelitian ini peneliti berharap ada beberapa manfat yang

dihasilkan baik manfaat teoritis maupun manfaat praktis, yaitu:

1. Kegunaan Teoritis

Penelitian ini diharapkan dapat menjadi bukti bahwa fungsi perbankan

syariah sebagai bai al-mal memang benar-benar dilaksanakan. Serta dapat

9 Virgowati, Analisis Kinerja Sosial Perbankan Syariah di Indonesia, (Skripsi -- Universitas

11

menjawab masalah perekonomian sesuai dengan tujuan berdirinya bank

syariah yaitu menuju kesejahteraan umat manusia.

2. Kegunaan Praktis

Secara praktis penelitian ini diharapkan dapat menunjukkan fungsi bank

syariah dalam membantu perekonomian nasional, dengan melihat manfaat

yang didapat dalam pengelolaan dana sosial yang diberikan Bank

Muamalat kepada masyarakat melalui Baitulmaal Muamalat (BMM).

Serta menunjukkan bahwa bank syariah menjalankan fungsinya sebagai

baitulmaal seperti yang tertulis pada UU Perbankan Syariah. Bukan hanya

sebagai lembaga keuangan syariah yang berorientasi pada keuntungan,

tetapi juga terhadap kemaslahatan. Dapat menunjukkan bahwa semakin

berkembangnya perbankan syariah juga dapat membantu dalam

mensejahterahkan masyarakat. Sehingga menumbuhkan citra bank syariah

dan mengenalkan Baitulmaal Muamalat (BMM) kepada masyarakat diluar

Jakarta. Serta dapat meningkatkan kepercayaan masyarakat terhadap

perbankan syariah terutama Bank Muamalat dan BMM.

G. Definisi Operasional

Agar lebih memudahkan dalam memahami skripsi ini, maka penelitian

ini mendefinisikan beberapa istilah, antara lain:

1. Dana Sosial Bank Muamalat

Pembayaran ZIS merupakan jasa yang memudahkan nasabah dalam

12

lembaga-lembaga ZIS lainnya yang bekerjasama dengan Bank Muamalat,

melalui phone banking dan ATM Muamalat di seluruh cabang Bank

Muamalat.

2. Analisis Manfaat Dana Sosial

Manfaat pemberian dana sosial bagi masyarakat yaitu sebagai

penguat ekonomi masyarakat penerima dana sosial, meningkatnya

pemeliharaan fasilitas umum, adanya pembangunan fasilitas masyarakat

yang bersifat sosial dan berguna untuk masyarakat banyak, serta

menjadikan masyarakat dapat mengembangkan diri dan usaha, sehingga

sasaran untuk mencapai kesejahtraan akan terwujud. Sedangkan manfaat

bagi bank syariah yaitu dapat meningkatkan citra dan kepercayaan

nasabah kepada bank, memperkuat “brand” perusahaan, dapat

mengembangkan kerjasama dengan lembaga lain.

3. Baitulmaal Muamalat (BMM)

Baitulmaal Muamalat (BMM) merupakan yayasan yang didirikan oleh

Bank Muamalat pada 16 Juni 2000 sebagai perpanjangan tangan perseroan

dalam melaksanakan kegiatan CSR dan kegiatan sosil lainnya. Pelaksanaan

kegiatan sosial yang dilakukan BMM bersumber dari alokasi dana CSR

Bank Muamalat, dana Zakat, Infak, Sedekah (ZIS) perseroan, karyawan,

nasabah Bank Muamalat, serta dana Non-ZIS perusahaan dan dana sosial

13

4. Komunitas Usaha Mikro Muamalat Berbasis Mesjid (KUM3)

Merupakan salah satu program pemberdayaan dana Zakat, Infaq,

Sedekah (ZIS) yang bertujuan membangun keimanan dan ketakwaan

mustahik serta peningkatan pendapatan melalui pembinaan usaha.

H. Metode Penelitian

1. Data yang Dikumpulkan

a. Data primer meliputi data tentang pendistribusian dana sosial Bank

Muamalat pada Baitulmaal Muamalat (BMM) Jakarta.

b. Data sekunder meliputi data tentang sejarah, struktur organisasi, visi

misi Baitulmaal Muamalat.

2. Sumber Data

a. Sumber data primer

Sumber data primer adalah sumber data yang langsung memberikan

data kepada pengumpul data.10 Dalam hal ini sumber pengumpulan

data primer penelitian yang dimaksud adalah pihak Baitulmaal

Muamalat (BMM), KJKS mitra BMM di Surabaya dan para anggota

penerima dana sosial produktif KUM.

10 Sugiyono, Metode penelitian Kombinasi (moxed Methods) (Bandung: Alfabeta, 2004),

14

b. Sumber data skunder

Sumber data skunder merupakan sumber yang tidak langsung

memberikan data kepada pengumpul data.11 Dalam hal ini berupa,

laporan keuangan (dokumentasi), literatur dan buku.

3. Populasi dan Sampel

a. Populasi

Populasi adalah keseluruhan satuan analisis yang merupakan sasaran

penelitian. Dalam penelitian ini populasi yang diambil adalah seluruh

anggota program KUM3 di Surabaya.

b. Sampel

Sampel adalah himpunan bagian (subset) yang dapat mewakili suatu

populasi. Teknik sampling yang digunakan adalah probability sampling

yaitu dengan jenis simpel random sampling dimana aturan

pengambilan sampel dilakukan secara acak tanpa melihat strata yang

ada dalam populasi.12 Dalam penelitihan ini jumlah sampel yang

diambil sesuai dengan pendapat Gay bahwa, Metode deskritif minimal

10% dari populasi sedangkan untuk populasi relatif kecil minimal 20%

dari populasi.13 Jumlah populasi anggota KUM3 di Surabaya yaitu

sebanyak 85 anggota, jika diambil 20% dari populasi maka sampel

yang diteliti yaitu minimal 17 anggota.

11 Ibid.

12 Ibid, Sugiyono, Metode penelitian Kombinasi (moxed Methods), 308.

13 Eddy Soeryanto Soegoto, Marketing Research (The Smart Way to Solve a Problem),

15

4. Teknik pengumpulan data

Penelitian ini dilakukan dengan menggunakan teknik-teknik

pengumpulan data sebagai berikut:

a. Metode Observasi

Metode observasi atau pengamatan langsung adalah kegiatan

pengumpulan data dengan melakukan penelitian langsung terhadap

kondisi lingkungan objek penelitian yang akan mendukung kegiatan

penelitian sehingga didapat gambaran secara jelas tentang kondisi

objek penelitian tersebut.14 Dari proses pelaksanaan observasi,

penelitian ini menggunakan metode observasi pasif karena peneliti

tidak terlibat langsung dan hanya sebagai pengamat independen.

Peneliti mengamati objek penelitian pada Baitulmaal Muamalat

Jakarta, serta mengamati masyarakat penerima dana sosial sebagai

subjek penelitian.

b. Metode Wawancara

Wawancara adalah pertemuan dua orang untuk bertukar informasi dan

ide melalui tanya jawab, sehingga dapat dikontruksikan makna dalam

suatu topik tertentu.15 Metode wawancara ini diharapkan mampu

mengumpulkan data yang akurat untuk memecahkan masalah tertentu

misalnya terkait dengan analis pengelolaan dana sosial pada BMM.

Peneliti akan mewawancarai pihak BMM yang mengurus atau

14 Sofyan Siregar, Statistika Deskriptif untuk Penelitian Dilengkapi Perhitungan Manual dan

Aplikasi SPSS Versi 17 (Jakarta: Rajawali Press, 2010), 134.

15 Sugiyono, Metodologi Penelitian Kombinasi (moxed Methods), (Bandung: Alfabeta, 2014),

16

mengerti masalah pengelolaan dana sosial produktif program KUM3,

serta mewawancarai masyarakat penerima dana sosial produktif

program KUM3 untuk mngetahui bagaimana manfaat pemberian dana

sosial produktif tersebut.

c. Dokumen

Dokumen adalah catatan peristiwa yang sudah berlalu. Dokumen bisa

berbentuk tulisan, gambar, atau karya-karya monumental dari

seseorang.16 Sebagian besar data yang tersedia biasanya berupa

surat-surat, catatan harian, laporan dan sebagainya. Pada penelitian kali ini

dokumen yang dibutuhkan berupa laporan keuangan BMM dalam

kurun waktu tiga tahun terakhir, yang diutamakan laporan dana sosial

produktif Program KUM3, serta dokumen penerima dana KUM3 di

Surabaya.17

5. Teknik Pengelolaan Data

Teknik pengelolaan data yang dilakukan oleh penulis adalah dengan

tahap sebagai berikut:

a. Editing. Yaitu pemeriksaan kembali dari semua data yang diperoleh terutama dari segi kelengkapan, kejelasan makna, keselarasan antara

data yang ada dan relevansi dengan penelitian.18 Dalam hal ini peneliti

akan mengambil data tentang gambaran umum mengenai profil dan

program-program BMM dalam menyalurkan dana sosial (ZIS), CSR,

16 Ibid.,326.

17 Ibid.,122.

18 Burhan Bugini, Metode Penelitian Sosial: Format-format Kuantitatif dan Kualitatif

17

dan dana Non-ZIS Bank Muamalat, jumlah dana yang terkumpul dan

yang disalurkan dalam kurun waktu tiga tahun terakhir.

b. Organizing, yaitu menyusun kembali data yang telah didapat dalam penelitian yang diperlukan dalam kerangka paparan yang sudah

direncanakan dengan rumusan masalah secara sistematis.19 Dalam hal

ini peneliti akan menyusun data mengenai analisis manfaat program

KUM3 Baitulmaal Muamalat (BMM) terhadap peningkatan usaha

anggota di wilayah Surabaya.

c. Penyajian data, dilakukan dengan tujuan agar data yang telah tersusun itu lebih mudah dilihat atau dipahami secara visual.untuk keperluan

itu, data bisa ditampilkan dalam wujud grafik, diagram atau tabel.20

6. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah

kualitatif deskriptif, yaitu jenis penelitian yang digunakan untuk

mendeskripsikan atau menguraikan suatu hal sebagaimana adanya,

mencatat, analisis, dan menginterpretasikan kondisi-kondisi yang sekarang

terjadi. Proses analisis data dilakukan sejak sebelum memasuki lapangan,

selama di lapangan, dan setelah selesai di lapangan. 21 Dalam penelitian ini

metode tersebut digunakan untuk menggambarkan analisis manfaat dana

19 Saifudin Azwar, Metode Penelitian (Yogyakarta: Pustaka Belajar, Cetakan VIII, 2007),

91.

20 Purbayu Budi Santoso, Muliawan Hamdani, Statistik Deskriptif dalam Bidang Ekonomi

dan Niaga, (Semarang: Erlangga. 2007), 7.

21 Sugiyono, Metode penelitian Kombinasi (moxed Methods) (Bandung: Alfabeta, 2014),

18

sosial program KUM3 Bank Muamalat oleh BMM terhadap peningkatan

usaha anggota di Surabaya.

Sedangkan analisis pada saat dilapangan, peneliti memilih analisis data

model Spradley. Analisis data yang dilakukan dalam penelitian ini yaitu

analisis tema kultural yaitu dengan mencari hubungan diantara domain dan

bagaimana dengan keseluruhan. Tahap ini penulis akan menjelaskan hasil

penelitian yaitu ada beberapa manfaat program KUM3 yang didapat

anggota di Surabaya dalam peningkatan usahanya.

Setelah analisis data di lapangan sudah dilakukan, tahap terakhir yaitu

menganalisis data yang didapat di lapangan sehingga diperoleh kesimpulan

mengenai kebenaran fakta yang ditemukan, yang pada akhirnya merupakan

jawaban dari rumusan masalah.

I. Sistematika Pembahasan

Sistematika pembahasan ini dipaparkan dengan tujuan untuk

memudahkan penulisan dan pemahaman. Oleh karena itu, penulisan skripsi ini

dibagi dalam beberapa bab, pada tiap-tiap bab terdiri dari beberapa sub bab,

sehingga pembaca dapat memahami dengan mudah. Adapun sistematika

pembahasannya adalah:

Pada bab pertama yaitu bab pendahuluan, dalam bab ini terdiri dari

latar belakang masalah, identifikasi dan batasan masalah, rumusan masalah,

kajian pustaka, tujuan penelitian, kegunaan hasil penelitian, definisi

19

populasi dan sampel, teknik pengumpulan data, teknik pengelolahan data dan

teknik analisis data) serta sistematika pembahasan.

Bab kedua adalah kerangka teoritis, yang memuat tentang dana sosial

bank syariah, zakat produktif, dan konsep keberhasilan usaha.

Bab ketiga adalah data penelitian yang meliputi gambaran umum

tentang gambaran umum Baitulmaal Muamalat (BMM) , sumber dana

Baitulmaal Muamalat (BMM), deskripsi program Komunitas Usaha Mikro

Muamalat berbasis Masjid (KUM3) Baitulmaal Muamalat (BMM) Jakarta dan

manfaat program KUM3 terhadap peningkatan usaha anggota penerima dana

sosial di Surabaya

Bab keempat adalah analisis penelitian yang meliputi pendistribusian

dana sosial program KUM3 oleh BMM Jakarta di Surabaya dan analisis

manfaat program KUM3 terhadap peningkatan usaha anggota penerima dana

sosial di Surabaya.

Bab lima merupakan bab terakhir yang berisi kesimpulan dari hasil

penelitihan dan saran-saran untuk Baitulmaal Muamalat agar dapat

meningkatkan dana sosial serta penyebaran pembagain dana sosial sehingga

BAB II

DANA SOSIAL BANK SYARIAH, ZAKAT PRODUKTIF, DAN KONSEP KEBERHASILAN USAHA

A. Dana Sosial Bank Syariah

Fungsi sosial bank syariah yang dilakukan dengan penghimpunan

dana sosial adalah pengumpulan dana zakat, infaq, sedekah, dan wakaf.

Fungsi sosial ini merupakan refleksi kepedulian institusi keuangan

syariah terhadap kaum dhuafa, di samping tugas dan kewajiban

pemerintah. Artinya, bank syariah bukan hanya mengumpulkan dana

pihak ketiga, namun dapat mengumpulkan dana zakat, infaq dan

sedekah (ZIS).

Sesuai dengan prinsip bank syariah yang mengacu pada konsep

dasar ekonomi islam, bahwa harta harus berputar (diniagakan) sehingga

tidak boleh hanya berpusat pada segelintir orang dan Allah sangat tidak

menyukai orang yang menimbun harta sehingga tidak produktif. Oleh

karena itu, bagi mereka yang mempunyai harta tidak produktif akan

dikenakan zakat yang lebih besar. “Zakat sebagai instrumen untuk

pemenuhan kewajiban, penyisihan harta yang merupakan hak orang lain.

Demikian juga anjuran yang kuat untuk mengeluarkan infaq dan sedekah

sebagai manifestasi dari pentingnya pemerataan kekayaan dan

memerangi kemiskinan.”23

21

“Bank syariah dalam melaksanakan fungsi sosial dapat bertindak

sebagai penerima dana sosial antara lain dalam bentuk zakat, infaq, sedekah,

wakaf, hibah, dan menyalurkan sesuai syariat atas nama bank atau lembaga

amil zakat yang ditunjuk pemerintah.”24 Seperti yang sudah dijelaskan dalam

fungsi perbankan syariah pada UU. No.21 Tahun 2008 tentang Perbankan

Syariah Bab II, Pasal 4, Ayat 2, yaitu:

1. Bank Syariah dan UUS wajib menjalankan fungsi menghimpun

dan menyalurkan dana masyarakat.

2. Bank Syariah dan UUS dapat menjalankan fungsi sosial dalam

bentuk lembaga baitul mal, yaitu menerima dana yang berasal dari zakat, infak, sedekah, hibah, atau dana sosial lainnya dan menyalurkannya kepada organisasi pengelola zakat.

3. Bank Syariah dan UUS dapat menghimpun dana sosial yang berasal dari wakaf uang dan menyalurkannya kepada pengelola wakaf (nadzir) sesuai dengan kehendak pemberi wakaf (wakif).

4. Pelaksanaan fungsi sosial sebagaimana dimaksud pada ayat (2)

dan ayat (3) sesuai dengan ketentan peraturan perundang-undangan.25

Dalam konsep perbankan syariah mewajibkan bank syariah

memberikan layanan sosial melalui dana qard, zakat, dan dana sumbangan

lainnya yang sesuai dengan prinsip syariah. Konsep perbankan syariah juga

mengharuskan bank-bank syariah untuk memainkan dana memberikan

kontribusi bagi perlindungan dan pengembangan lingkungan. Fungsi ini juga

merupakan yang membedakan bank syariah dengan bank konvensional,

dalam bank syariah fungsi sosial tidak dapat dipisahkan dari fungsi-fungi

lainnya dan merupakan identitas khas bank syariah. Bahkan dalam

penyusunan Kerangka Dasar Penyususnan dan Penyajian Laporan Keuangan

24 Wiroso, Penghimpunan Dana & Distribusi Hasil Usaha Bank Syaraiah, (Jakarta: PT. Grasindo,2005), 18.

22

Syariah (KDPPLKS) yang dikeluarkan Ikatan Akuntan Indonesia (IAI),

bahwa salah satu unsur laporan keuangan bank syariah adalah komponen

laporan keuangan yang mencerminkan kegiatan syariah, berupa laporan

sumber dan penggunaan dana zakat, dan laporan sumber penggunaan dana

kebajikan.26

B. Zakat Produktif

1. Definisi Zakat Produktif

Definisi zakat produktif akan menjadi lebih mudah dipahami jika

diartikan suku kata yang membentuknya yaitu ‘zakat’ dan ‘produktif’.

“Zakat mempunyai beberapa arti, yaitu al-barakatu ‘keberkahan’, dan

ash-shalahu ‘keberesan’. Sedangkan secara istilah zakat itu adalah bagian

dari harta dengan persyaratan tertentu, yang Allah SWT mewajibkan

kepada pemiliknya, untuk diserahkan kepada yang berhak menerimanya,

dengan persyaratan tertentu pula (delapan Asnaf).”27 Seperti perintah

berzakat dalam QS. Al-Baqarah Ayat 43:

ْ اݠُميِق

َ

أَو

ْٱ

َْةٰݠَݖ َصل

ْ

ْ اݠُتاَءَو

ٱ

َْةٰݠَكَܲل

َْْو

ٱ

ْ اݠُعَكۡر

ْ

َْعَم

ٱ

َْيِعِكَٰرل

ْ

٣

ْ

“ Dan dirikanlah shalat, tunaikanlah zakat dan ruku’lah beserta orang

-orang ruku” (QS. Al-Baqarah Ayat 43) 28

26Gustani, “ Fungsi Bank Syariah”,

http://gustian.blogspot.co.id/2012/11/fungsi/sosial/bank/syariah/.html, diakses pada 28 November 2012.

27 Didin Hafidhuddin, Zakat Dalam Perekonomian Modern, (Jakarta: Gema Insani, 2008) hlm. 7.

23

Sedangkan kata produktif berasal dari bahasa inggris yaitu

“prodictive” yang berarti menghasilkan atau memberikan banyak hasil. 29

Jadi, dapat disimpulkan zakat produktif adalah pengelolaan dan

penyaluran dana zakat yang bersifat produktif, yang mempunyai efek

jangka panjang bagi para penerimanya. Penyaluran zakat produktif ini

dilakukan dalam rangka mewujudkan salah satu tujuan disyariatkan zakat,

yaitu mengentaskan kemiskinan umat secara bertahap dan

berkesinambungan. Seperti yang disebutkan dalam UU No.23 Tahun 2011

tetang Pengelolaan Zakat Pasal 27 ayat 1 yaitu, zakat dapat

didayagunakan untuk usaha produktif dalam rangka penanganan fakir

miskin dan peningkatan kualitas umat.30

Dalam pendistribusian zakat produktif dapat dikategorikan dalam

beberapa cara yaitu:

a. Produktif Konvensional / Tradisional

Pendistribusian ini adalah zakat yang diberikan dalam bentuk barang produktif, di mana dengan menggunakan barang-barang tersebut, para mustahik dapat menciptakan suatu usaha, seperti pemberian bantuan ternak kambing, sapi perahan atau untuk membajak sawah, alat pertukangan, mesin jahit, dan sebagainya.

b. Produktif kreatif

Pendistribusian zakat secara produktif kreatif ialah zakat yang diwujudkan dalam bentuk pemberian modal bergulir, baik untuk permodalan proyek sosial, seperti membangun sekolah, sarana kesehatan, atau tempat ibadah maupun sebagai modal usaha untuk membantu atau bagi pengembangan usaha para pedagang atau pengusaha kecil.31

29 M. Ali Hasan, Msail Fiqiyah, (Jakarta: PT Raja Grafindo Persada, 2003), 41. 30 UU No.23 Tahun 2011 Tentang Pengelolaan Zakat.

24

2. Pendistribusian Zakat Produktif

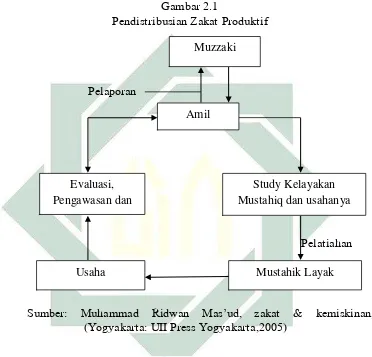

Proses dalam mendistribusikan zakat dapat dijelaskan seperti gambar

berikut:

Gambar 2.1

Pendistribusian Zakat Produktif

Pelaporan

Pelatiahan

Sumber: Muhammad Ridwan Mas’ud, zakat & kemiskinan,

(Yogyakarta: UII Press Yogyakarta,2005)

Proses dalam pemberian zakat diawali dengan muzzaki menyerahkan

zakatnya kepada amil (BAZ,LAZ, atau Bank Syariah). amilin melakukan

studi kelayakan mustahiq tentang:

a. Apakah yang bersangkutan layak mendapatkan dana zakat?

b. Apakah mustahik memiliki usaha yang sudah ada atau mau

mengembangkan usahanya?

c. Permasalahan apa yang dihadapi mustahik hingga saat ini? Muzzaki

Amil

Study Kelayakan Mustahiq dan usahanya Evaluasi,

Pengawasan dan

[image:33.595.136.508.198.555.2]

25

Jika data tentang mustahik didapatkan oleh amilin, maka selanjutnya

disusunlah program pelatihan kepada para mustahik. Mustahik yang

menerima dana zakat diharapkan dapat mengembangkan dana zakat

sebagai modal usaha, bukan untuk konsumsi. Setelah realisasi penyerahan

dana zakat dan aktivitas telah berjalan, maka pada periode waktu yang

ditetapkan, misal: setiap bulan, tiga bulan atau semester, dilakukan

evaluasi, pengawasan dan pembinaan. Tujuan aktivitas ini adalah agar

mustahik benar-benar mampu berdiri dengan kemandiriannya, maka

diharapkan para mustahik pada waktu yang ditentukan dapat menjadi

muzzaki.32

Pengelolaan zakat produktif juga diatur dalam Peraturan Kementrian

Agama No. 52 Tahun 2014 Tentang Syarat Dan Tata Cara Penghitungan

Zakat Mal Dan Zakat Fitrah Serta Pendayagunaan Zakat Untuk Usaha

Produktif pada Bab IV Pasal 32,33 dan 34 tentang pendayagunaan zakat

untuk usaha produktif. Sebagai berikut,33

Bab 32, Zakat dapat didayagunakan untuk usaha produktif dalam rangka

penanganan fakir miskin dan peningkatan kualitas umat.

Pasal 33, Pendayagunaan zakat untuk usaha produktif dilakukan dengan

syarat:

32 Muhammad Ridwan Mas’ud, zakat & kemiskinan, (Yogyakarta: UII Press Yogyakarta,2005), 120.

26

a. Apabila kebutuhan dasar mustahik telah terpenuhi;

b. Memenuhi ketentuan syariah;

c. Menghasilkan nilai tambah ekonomi untuk mustahik; dan

d. Mustahik berdomisili di wilayah kerja lembaga pengelola zakat.

Pasal 34, Pendayagunaan zakat untuk usaha produktif dapat dilakukan

paling sedikit memenuhi ketentuan:

a. Penerima manfaat merupakan perorangan atau kelompok yang

memenuhi kriteria mustahik;dan

b. Mendapat pendampingan dari amil zakat yang berada di wilayah

domisili mustahik.

“Zakat yang bersifat produktif harus pula melakukan

pembinaan/pendampingan kepada para mustahik agar kegiatan usahanya

dapat berjalan dengan baik dan agar para mustahik semakin meningkat

kualitas keimanan dan keislamannya.”34

C. Konsep Keberhasilan Usaha

1. Keberhasilan Usaha

“Keberhasilan usaha adalah kondisi dimana permodalan usaha sudah

terpenuhi, penyaluran yang produktif dan tercapainya tujuan

organisasi.”35 Sedangkan menurut pendapat lain ada yang mengatakan

bahwa keberhasilan usaha hakikatnya adalah keberhasilan dari bisnis

34 Ismail Nawawi, Zakat dalam perspektif fiqih, sosial & ekonomi, (Surabaya: Putra Media Nusantara, 2010), 85.

27

mencapai tujuan, suatu bisnis dikatakan berhasil apabila telah mencapai

tujuan, suatu bisnis dikatakan berhasil bila mendapatkan laba, karena

laba adalah tujuan dari seseorang melakukan bisnis.36 Jadi, suatu bisnis

atau usaha dapat dikatakan berhasil apabilah modal usaha sudah

tercukupi, sehingga dapat membuat produk dengan maksimal dan pada

akhirnya akan mendapat laba, karena laba adalah tujuan dari suatu

bisnis.

Faktor penentu keberhasilan usaha industri kecil, ditandai oleh inovasi,

perilaku mau mengambil resiko, kerja keras, dedikasi, dan komitmen

terhadap pelayanan dan kualitas. Sehingga dapat diketahui bahwa

keberhasilan usaha dapat dipengaruhi oleh kemampuan usaha yang

tercermin melalui pengetahuan, sikap, dan keterampilan dari pengusaha.

“Keberhasilan suatu usaha diidentifikasi dengan laba atau penambahan

material yang dihasilkan oleh pengusaha, tetapi pada dasarnya

keberhasilan usaha tidak hanya dilihat dari hasil secara fisik tetapi

keberhasilan usaha dirasakan oleh pengusaha berupa panggilan pribadi

atau kepuasan batin.”37 Signifikan untuk menentukan keberhasilan suatu

usaha dapat dilihat dari:

a. Peningkatan dalam akumulasi modal atau peningkatan modal,

b. Jumlah produksi

c. Jumlah pelanggan

36 Hendry Faizal Noor, Ekonomi Manajerial, (Jakarta: PT. Raja Grafindo Persada, 2007) , 397.

28

d. Perluasan usaha

e. Perluasan daerah pemasaran

f. Perbaikan sarana fisik, dan

g. Pendapatan usaha 38

2. Keberhasilan usaha menurut Islam

Pengembangan bisnis yang memerulukan modal dalam Islam harus

berorientasi syariah sebagai pengendali agar bisnis itu tetap berada dijalur

yang benar sesuai dengan ajaran Islam. Dengan kendali syariat, aktivitas

bisnis diharapkan bisa mencapai 4 (empat) hal utama yaitu sebagi berikut:

a. Target Hasil: Profit Materi dan Benefit Non-Materi

Tujuan perusahaan tidak hanya untuk mencapai profit (nilai materi) setinggi-tingginya, tetapi juga harus dapat memperoleh dan memberikan benefit (keuntungan atau manfaat) non materi kepada internal organisasi perusahaan dan eksternal (lingkungan), seperti terciptanya suasana persaudaraan, kepedulian sosial, dan sebagainya.

b. Pertumbuhan, artinya terus meningkat

Jika profit materi dan benefit non-materi telah diraih sesuai target, perusahaan akan mengupayakan pertumbuhan atau kenaikan terus menerus dari setiap profit dan benefitnya itu. Hasil prusahaan akan terus diupayakan agar tumbuh meningkat setiap tahunnya. Upaya pertumbuhan itu tentu dijalankan dalam koridor syariat. Misalnya, dalam meningkatkan jumlah produksi seiring dengan perluasan pasar, peningkatan inovasi sehingga bisa menghasilkan produk baru dan sebagainya.

c. Keberlangsungan, dalam kurun waktu selama mungkin

Belum sempurna orientasi manajemen suatu perusahaan bila hanya berhenti pada pencapaian target hasil dan pertumbuhan. Oleh karena itu, perlu diupayakan terus agar pertumbuhan target hasil yang telah diraih dapat dijaga keberlangsungannya dalam kurun waktu yang cukup lama.

d. Keberkahan atau keridhaan Allah

Faktor keberkahan untuk menggapai ridha Allah SWT merupakan puncak kebahagiaan hidup manusia muslim. Bila ini tercapai, menandakan terpenuhinya dua syarat diterimanya

29

amal manusia, yakni adanya niat ikhlas dan cara sesuai dengan tuntunan syariah.39

Menurut Islam, harta pada hakikatnya adalah milik Allah SWT. Sesuai QS. Al-Hajj ayat 64, sebagai berikut:

ُْ

َ

ّ

ۥْ

ْ ِِْاَم

ٱ

ِْتَٰوٰ َم َسل

ْ

ْ ِِْاَمَو

ٱ

ۡ

َ ۡ

ۡ

ْ ِض

ْ

َْنِ

ٱ

َْ َّ

ْ

َْݠُݟَل

ٱ

ْي ِنَغ

ۡل

ْٱ

ُْديِمَ

ۡ

ۡ

ْ

٤

ْ

ْ

“ kepunyaan Allah-lah segala yang ada dilangit dan segal yang ada di bumi, dan sesungguhnya Allah benar-benar Maha Kaya

lagi Maha Terpuji” (QS. Al-Hajj ayat 64).40

ْيِفَو

ْ

َْوِْلِئ

ياَسݖِ لْٞ قَحْۡݗِݟِلَٰوۡمَأ

ٱ

ِْموُܱۡحَم

ۡ

ل

ْ

٩

ْ

ْ

“ Dan pada harta-harta mereka ada hak untuk orang miskin

yang meminta dan orang miskin yang tidak mendapat bagian”

(QS. Adz-Dzariyat: 19)41

Namun kerana Allah telah menyerahkan kekuasaan-Nya atas harta tersebut kepada manusia, maka ia diberi kewenangan untuk memanfaatkan dan mengembangannya. Pengembangan modal sudah jelas, apa yang akan diraih, yaitu untuk meningkatkan atau memperbanyak jumlah modal dengan berbagai upaya yang halal, baik melalui produksi atau investasi, baik harta atau aktiva. Baik tetap ataupun lancar. Serta jangan lupa untuk tetap berzakat, karena di dalam harta kita ada sebagin hak milik orang lain yang belum beruntung dalam mengelola harta yang dititipkan Allah SWT.

Di antara pokok-pokok penting dalam pengembangan harta adalah sebagai berikut:

1) Menghindari sentralisasi modal.

2) Mengembangkan yayasan-yayasan kemanusiaan dengan

orientasi kemasyarakatan.

3) Menguatkan ikatan persaudaraan dan kemasyarakatan

melalui zakat dan infaq.42

39 Muhammad Djakfar, Etika Bisnis (Menangkap spirit ajaran langit dan pesan moral ajaran bumi), (Jakarta: Penebar plus, 2012), 131.

40 Kementrian Agama RI, Al-Qur’an dan Tafsir (Jilid 6), (Jakarta: Widya Cahaya, 2011), 446.

41 Ibid., (Jilid 9), 462.

BAB III

PENDISTRIBUSIAN DANA SOSIAL PROGRAM KOMUNITAS USAHA MIKRO MUAMALAT BERBASIS MASJID (KUM3) BAITULMAAL

MUAMALAT (BMM) JAKARTA

A. Gambaran Umum Baitulmaal Muamalat (BMM)

Baitulmaal Muamalat (BMM) merupakan yayasan yang didirikan oleh

Bank Muamalat pada 16 Juni 2000 sebagai perpanjang tangan perseroan

dalam melaksanakan kegiatan Corporate Social Responsibility (CSR) dan

kegiatan sosial lainnya. Baitulmaal Muamalat adalah lembaga non profit

yang berkonsentrasi pada program pemberdayaan, yaitu: community

development, micro finance, Islamic social fund.43

1. VISI :

“Menjadi motor penggerak program kemandirian ekonomi umat menuju

terwujunya tatanan masyarakat yang berkarakter, tumbuh dan peduli

(empowering a caring society)”

2. MISI:

a. Melaksanakan program pemberdayaan ekonomi dan sosial

masyarakat secara terintegral dan komprehensif.

b. Membangun dan mengembangkan jaringan kerja pemberdayaan

seluasnya.44

43 Nur Farida Ahniar, Nina Rahayu, Mohammad Teguh, Baitulmaal Muamalat – Scribd,

diakses pada 6 Januari 2012.

31

[image:40.595.122.505.193.733.2]Struktur organisasi pada BMM dapat digambarkan sebagai berikut:

Gambar 3.1

Struktur Organisasi BMM Jakarta

Sumber : Dokumen, Profil BMM Tahun 2014 Direktur

Eksekutif

UNIT BISNIS BMM

Quality Management Representative Internal Quality Auditor Documen Controlier Divisi Pemberdaayaan & Pendayaguna Departemen Pemberdayaan Pendidikan Departemen Pemberdayaan Ekonomi Departemen Pemberdayaan Soaial & Kemanusiaan

Divisi Jaringan & Kerjasama Departemen Penghimpunan Departemen Perencanaan & Komunikasi

Divisi Keuangan, SDI & Umum Departemen Keuangan & Umum Departemen SDI, Biro Syariah & Legal Dewan

32

B. Sumber Dana Baitulmaal Muamalat (BMM)

Pelaksanaan kegiatan sosial yang dilakukan BMM bersumber dari alokasi

dana CSR Bank Muamalat, dan Zakat, Infaq, Sedekah (ZIS) perseroan,

karyawan dan nasabah Bank Muamalat, serta dana non-ZIS perusahaan

(dana kebajikan/denda nasabah Bank Muamalat) dan dana dari muzzaki yang

langsung memberikan zakat melalui BMM. Namun dana yang didapat dari

muzzaki langsung kepada BMM jumlahnya tidak banyak.45

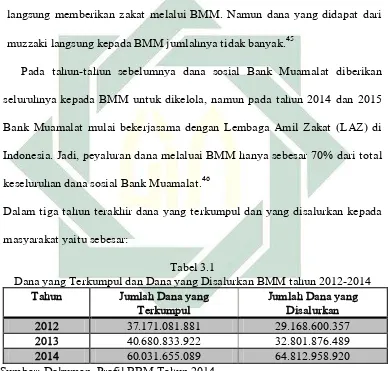

Pada tahun-tahun sebelumnya dana sosial Bank Muamalat diberikan

seluruhnya kepada BMM untuk dikelola, namun pada tahun 2014 dan 2015

Bank Muamalat mulai bekerjasama dengan Lembaga Amil Zakat (LAZ) di

Indonesia. Jadi, peyaluran dana melaluai BMM hanya sebesar 70% dari total

keseluruhan dana sosial Bank Muamalat.46

Dalam tiga tahun terakhir dana yang terkumpul dan yang disalurkan kepada

[image:41.595.128.518.246.617.2]masyarakat yaitu sebesar:

Tabel 3.1

Dana yang Terkumpul dan Dana yang Disalurkan BMM tahun 2012-2014 Tahun Jumlah Dana yang

Terkumpul

Jumlah Dana yang Disalurkan

2012 37.171.081.881 29.168.600.357

2013 40.680.833.922 32.801.876.489

2014 60.031.655.089 64.812.958.920

Sumber: Dokumen, Profil BBM Tahun 2014

Pengelolaan dana sosial berupa zakat, infaq, dan sedekah yang berasal

dari nasabah semua dikumpulkan menjadi satu, padahal kriteria penerima dana

tersebut berbeda-beda. Karena keterbatasan pihak bank untuk memisahkan

45 Ana (Departemen Pemberdayaan Ekonomi), Wawancara, Baitulmaal Muamalat Jakarta,

15 Desember 2015.

33

dana sosial sesuai dengan jenisnya, namun dalam pendistribusiannya pihak

BMM memberi persyaratan penerima dana sosial produktif adalah semua

fakir/miskin yang menjadi ketentuan penerima zakat. Berbeda dengan

pengelolaan dana CSR dan dana Non-ZIS, pihak BMM sudah mengadakan

program sendiri untuk penyalurannya.

C. Pendistribusian Dana Sosial Program Komunitas Usaha Mikro Muamalat

Berbasis Masjid (KUM3) Baitulmaal Muamalat (BMM) Jakarta di Surabaya

1. Deskripsi Program KUM3

Program KUM3 merupakan salah satu program pendayagunaan dana

Zakat, Infaq, Sedekah (ZIS) yang bertujuan membangun keimanan dan

ketaqwaan mustahik berupa pemberian modal usaha melalui dana

bergulir di wilayah program pemberdayaan mustahik Baitulmaal

Muamalat. Pada saat yang bersamaan mendorong peningkatan

pendapatan mustahik melalui pendampingan usaha, pembinaan rutin,

partisipasi aktif kelompok, monitoring aktivitas ibadah dengan perkuatan

pendanaan usaha jamaah masjid.47

Dengan visi “Terwujudnya komunitas usaha mikro berbasis masjid

yang berkarakter, tumbuh dan peduli.” Sehingga misi yang dirancang

agar dapat merealisasikan visi tersebut yaitu dengan melakukan beberapa

hal seperti, memfasilitasi komunitas usaha mikro melalui pendayagunaan

dana ZIS, meningkatkan peran dan memakmurkan mesjid, meningkatkan

34

kesalihan peserta dan pihak yang terlibat di dalamnya, mendorong

berkembangnya bisnis peserta, dan mendorong tumbuhnya kepedulian

peserta.48

Sasaran yang menjadi anggota KUM3 yaitu mustahik (fakir/miskin)

dan tinggal disekitar masjid yang menjadi mitra program KUM3. Hal

tersebut karena sumber daya yang digunakan untuk program ini adalah

dana zakat. Kriteria fakir dan miskin merujuk pada ketentuan berikut:

a. Fakir

1) Seseorang yang memiliki harta atau usaha namun hanya mampu mencangkup 50% (atau kurang) dari kebutuhan dasar. 2) Jika dirata-rata maka penghasilan seseorang dikategorikan

fakir berjumlah Rp. 1.040.000 (kota) atau Rp.602.000 (desa) setiap bulannya.

b. Miskin

1) Seseorang yang memiliki harta atau usaha namun hanya mampu mencangkup 60-90% (atau kurang) dari kebutuhan dasar.

2) Jika dirata-rata maka penghasilan seseorang dikategorikan fakir berjumlah Rp. 2.080.000 (kota) atau Rp.1.204.166 (desa) setiap bulannya.49

Dalam pemberian bantuan modal kerja, ada kriteria khusus yang harus

dilihat. Jadi sebelum dana diberikan harus ada survey kepada calon

penerima dana sosial. Kriteria usaha yang akan dibantu, dengan

ketentuan:

a. Omset usaha tidak lebih dari 5.000.000 b. Kepemilikan usaha sendiri

c. Berusia antara 17 – 55 tahun

d. Memiliki rumah sendiri atau tinggal bersama keluarga e. Penanggung jawab utama merupakan pencari nafkah

f. Bersatatus menikah, kepala rumah tangga dan memiliki tanggungan ataupun janda

35

g. Tidak memiliki hubungan darah dengan pendamping, dan pengurus masjid (untuk menghindari konflik kepentingan)50

Sistematika penyaluran zakat dilakukan oleh BMM pusat di Jakarta

dan akan disalurkan ke beberapa provinsi dengan bantuan Bank

Muamalat di setiap provinsi. Sejak dilaksanakannya program KUM3

pada tahun 2006 kini sudah menyebar di beberapa provinsi, berikut ini

[image:44.595.132.514.261.551.2]ikhtisar program KUM3 dari tahun 2006 hingga tahun 2014:

Tabel 3.2

Ikhtisar proram KUM3 tahun 2006-2014

KUM3 TAHUN 2014

Peserta Usaha Mikro 8.908 mustahik

Pendamping 207 orang

Masjid 305 masjid

Provinsi 20 provinsi

Kelompok 820 kelompok

Modal yang Digulirkan 9,17 M

Sumber: Dokumen BMM, Profil BMM 2014

2. Pendistribusian Dana Sosial Program KUM3 di Surabaya

Pendistribusian dana sosial program KUM3 di beberapa wilayah

dilaksanakan berdasarkan syarat dan ketentuan umum yang sudah

ditetapkan BMM Jakarta. Begitu pula pendistribusian dana sosial di

Surabaya, syarat dan kriteria mustahik juga mengikuti ketentuan BMM.

Dalam proses penyaluran dana sosial hingga dana tersebut sampai di

tangan mustahik, BMM membutuhkan bantuan dari berbagai pihak dan

harus melakukan beberapa tahapan terlebih dahulu. Berikut ini beberapa

50 Nur Farida Ahniar, Nina Rahayu, Mohammad Teguh, Baitulmaal Muamalat – Scribd,

36

tahapan dalam mendistribusikan dana sosial melalui perogram KUM3 di

surabaya:

Gambar 3.2

Sistematika Pendistribusian Dana Sosial Program KUM3 di Surabaya

1.Mitra 2. Mencari

3. Mencari

6.Laporan

4.Pembentukan

5.Pengontrolan

7. Pembentukan

Sumber: Wawancara, Mbak Ana (Departemen Pemberdayaan Ekonomi), Baitulmaal Muamalat Jakarta, 15 Desember 2015.

a. Langkah awal yang dilakukan pihak BMM adalah mencari masjid yang berkenan menjadi mitra dalam menjalankan program KUM3.

Pihak BMM bekerjasama dengan Bank Muamalat cabang Surabaya

untuk mencari masjid yang mau menjadi mitra kerja.

b. Setelah pengurus masjid menyetujui kerjasama untuk menjadi mitra BMM, selanjutnya pengurus masjid harus merekomendasikan calon

BMM Masjid Pengawas

Calon Anggota Kelompok

Kegiatan Mingguan

[image:45.595.138.507.229.539.2]

37

pendamping yang akan menjalankan program KUM3.

Masing-masing masjid harus mengajukan tiga calon pendamping untuk

diseleksi kembali oleh pihak BMM. Pendamping adalah seseorang

yang memiliki jiwa sosial tinggi dari semua profesi yang memiliki

waktu luang disela-sela kegiatannya dan memiliki tanggung jawab

yang besar untuk menjadi pelaksana, pengontrol dan pemegang

amanah atas terlaksana program KUM3.

- Jika setiap masjid sudah merekomendasikan tiga calon pendamping, selanjutnya pihak BMM akan melakukan tes

untuk mencari satu pendamping pada setiap masjid. Seleksi

yang dilakukan oleh pihak BMM ini bertempat pada KC Bank

Muamalat Sungkono yaitu yang terletak pada Jl. Mayjen

Sungkono 107 Gunungsari, Dukuh Pakis, Surabaya. Untuk

proses penyeleksian dilakukan dengan wawancara terkait

pengetahuan calon pendamping dalam memahami

istilah/akad-akad bertransaksi di perbankan.

c. Jika pendamping sudah lolos dalam seleksi, maka tugas pertama yang harus dilakukan yaitu mencari mustahik sesuai dengan kriteria

yang sudah ditentukan. Setelah mustahik terkumpul maka akan

diadakan penyampaian program sebagai bentuk pengenalan dan

penjelasan terkait prosedur menjadi anggot. Untuk persyaratan

menjadi anggota cukup dengan mengumpulkan foto copy KTP/KSK

38

d. Pembentukan kelompok KUM3, pada setiap masjid terdapat 20-25 anggota dan masing-masing pesrta diberikan modal bergulir dengan

akad qard sebesar Rp 500.000 - Rp 2.000.000. modal yang diberikan

akan diangsur setiap pekan, untuk jumlah angsuran ditentukan

BMM sesuai dengan jumlah modal yang diberikan kepada anggota

dengan batasan waktu maksimal dua tahun sesuai dengan kontrak

program dengan BMM. Pada pembayaran angsuran, jika pada pekan

pertama tidak dapat membayar maka akan dibayar dua kali lipat

diminggu berikutnya. Namun pihak pendamping tidak memaksakan

jika anggota belum dapat membayar, dan tetap menerima berapapun

uang yang akan dibayarkan. Konsekuensi jika pembayaran angsuran

tidak baik maka dalam pemberian modal selanjutnya modal yang

diberikan pihak BMM tidak dapat bertambah, sebaliknya jika

pembayaran angsuran rutin atau tepat maka pada peminjaman

selanjutnya akan mendapatkan modal lebih besar dari sebelumnya.

e. Seiring berjalannya program, akan diadakan pertemuan rutin utuk pembayaran angsuran. Selain itu pendamping juga mengadakan

pengontrolan usaha, dengan mengadakan kajian dan sharing antar

anggota dalam menjalankan masing-masing usaha. Sehingga

muncul rasa kekeluargaan, kepedulian dan dapat memecahkan

39

tetapi pemndamping juga melakuakn pengontrolan ibadah mustahik

dalam menjalankan sholat wajib di masjid.51

f. Setelah semua kegiatan sudah dilakukan, pihak pendamping akan membuat laporan bulanan terkait pembayaran angsuran anggota,

peningkatan usaha, ibadah anggota, dan keadaan anggota kelompok

apakah ada yang macet dalam pembayaran. Serta semua masalah

yang dialami di lapangan. laporan tersebut diberikan kepada pihak

BMM selaku badan amil zakat yang mengelola dana sosial bank,

sebagai bentuk laporan pertanggungjawaban kepada Bank

Muamalat serta sebagai bentuk evaluasi untuk bulan selanjutnya.

g. Pada akhir program ini BMM akan memberikan modal dan pelatiahan dalam mendirikan KJKS kepada kelompok yang

menjalankan prograam KUM3 dengan konsisten dan amanah.

Tujuan mendirikan KJKS-KUM3 yaitu sebagai tindak lanjut

program KUM3 agar dapat memberi manfaat jangka panjang.

Dalam pendirian KJKS tersebut pihak BMM akan mengadakan

pelatihan dan pendampingan dalam pendirian KJKS selama enam

bulan. Setelah enam bulan pendampingan dalam pendirian dan

pengelolaan KJKS, pihak BBM akan menyerahkan tanggung jawab

sepenuhnya kepada anggota KUM3. Namun masih akan melakukan

40

pengontrolah terhadap KJKS yang sudah didirikan tetapi tidak ikut

andil dalam kegiatan dam pengambilan keputusan.52

Untuk pendirian satu KJKS-KUM3 di Surabaya didirikan oleh dua

kelompok masjid. Di Surabaya terdapat dua KJKS-KUM3, yaitu:

1) KJKS Rahmat yang terdapat pada Jl. Mangkunegoro, No.6 Surabaya dengan anggota koperasi sebanyak 106 anggota.

KJKS Rahmat ini didirikan oleh Masjid Haqul Yaqqin dan

Masjid Rahmat.

2) KJKS Miftahul Jannah yang terdapat pada Jl. Gubeng Jaya II No. 41 Surabaya dengan anggota sebanyak 143. KJKS Miftahul

Jannah ini didirikan oleh Masjid Miftahul Jannah dan Masjid

Darussalam.53

Program KUM3 yang dilaksanakan di Surabaya dilakukan pada 17

Masjid. Dari 17 masjid tersebut, sebagian besar masjid sudah tidak

aktif dalam menjalankan program KUM3. Karena dalam pelaksanaan

program KUM3 para anggota tidak dapat menjalankan dengan baik

dan ada beberapa pendamping yang tidak jujur, oleh sebab itu pihak

BMM tidak melanjutkan program pada masjid tersebut. Namun masih

ada beberapa masjid yang amanah dalam menjalankan program.

beberapa Masjid yang masih aktif dalam menjalankan program KUM3

yaitu sebagai berikut:

41

a. Masjid Rahmat : Jl. Mangkunegoro, No.6 Surabaya

- Jumlah anggota yang masih aktif 15 orang

b. Masjid Haqul Yaqqin : Jl. Dinoyo Tengah No. 8, Surabaya

- Jumlah anggota yang masih aktif 10 orang

c. Masjid Miftahul Jannah : Jl. Gubeng Jaya SR Surabaya

- Jumlah anggota yang masih aktif 17 orang d. Masjid Darussalam : Jl. Gubeng Airlangga Surabaya

- Jumlah anggota yang masih aktif 18 orang

e. Mushola Pendowo Limo : Jl. Banyu Urip Wetan V/7 Surabaya

- Jumlah anggota yang masih aktif 15 orang f. Masjid Al Hidayah : Jl. Kutei Kalimir 7-A Surabaya

- Jumlah anggota yang masih aktif 10 orang54

Jadi untuk pelaksanaan KUM3 di Surabaya yang masih aktif terdapat

pada enam masjid tersebut, dan total anggota sebanyak 85 orang .

Batasan satu kelompok KUM3 beranggotakan 20-25 orang, namun seiring

berjalannya program ada beberapa anggota yang meninggal dunia dan ada

juga sebagian besar tidak mampu mengembalikan angsuran sehingga

tidak mengikuti lagi kegiatan yang dilakukan oleh kelompok. Dapat

dilihat dalam data diatas anggota yang aktif setiap kelompoknya antara

10 orang sampai 20 orang. Dari keenam masjid tersebut, dua diantaranya

masih menjalankan program KUM3 yaitu mushola Pendowo Limo dan

54 Dokumen KJKS Miftahul Jannah dan KJKS Rahmat, Jumlah dan Nama Anggota, 7 Januari

42

Masjid Al Hidayah. Sedangkan masjid yang lain sudah menjalankan

program lanjutan KUM3 berupa pendirian KJKS.

Pelaksanaan program KUM3 di Surabaya dalam memberikan modal

bergulir dilakukan dengan beberapa tahap, sebagai berikut:

a. Tahap pertama. yaitu dengan penurunan uang sebesar Rp 20.000.000 dari BMM kepada pendamping dan dibagi kepada anggota sesuai

dengan kebutuhan dan jenis usaha. Untuk jangka waktu setiap

periode yaitu selama dua tahun, namun dalam pemberian modal usaha

anggota akan diberika lagi setelah angsuran pada pemberian

sebelumnya sudah dilunasi. Karena setiap bulan pendamping telah

memberikan laporan kepada pihak BMM, sehingga BMM mengetahui

siapa saja yang sudah melunasi angsuran dan berhak untuk diberikan

modal kembali.

b. Tahap kedua. setelah pengembalian dana tahap pertama sudah dilunasi oleh anggota, BMM akan memberikan dana Rp 20.000.000

kembali kepada pendamping dengan anggota yang sama. Terkadang

uang pengembalian tahap pertama tidak kembali utuh, karena ada

beberapa anggota yang tidak dapat membayar angsuran. Sehingga

pihak BMM menambah modal usaha agar uang yang diberikan tetap

berjumlah Rp 20.000.000.

c. Tahap ketiga. Setelah dilakukan penyaluran dana beberapa tahap, BMM akan melihat kelayakan anggota untuk dibantu dalam

43

BMM menggunakan uang pengembalian dana pada tahap kedua

dengan tambahan uang Rp. 200.000.000 dengan syarat harus mencari

anggota KJKS sebanyak 100 orang denga masing-masing orang

mendapat modal pendirian KJKS sebesar Rp 2.000.000. penurunan

uang ini dilakukan dalam dua kali dengan setiap pemberian Rp

100.000.000.55

D. Manfaat Program KUM3 Terhadap Peningkatan Usaha Anggota Penerima

Dana Sosial di Surabaya

Pemberian dana sosial melalui program KUM3 ini memiliki manfaat

bagi mustahik penerima modal bergu