Pengaruh Karakteristik Personal Auditor Terhadap

Penerimaan Perilaku Disfungsional Audit

(Studi Empiris Pada Auditor Pemerintah yang Bekerja di BPK

Perwakilan Sumatera Bagian Selatan)

Jenis Sesi Paper:

Full paper

Gumulya Sonny Marcel Kusuma

Fakultas Ekonomi, Universitas Sriwijaya

[email protected]

Burhanuddin

Universitas Sriwijaya

[email protected]

This study examines the influence of personal auditor characteristics (external

locus of control, performance, organizational commitment, proffesional commitment, and

turnover intention) on dysfunctional audit behavior (prematur sign off, underreporting of

time, and altering replacing audit procedure).

This research uses convenience sampling technique to select the respondent . Data

were collected through a survey on 104 government auditors who work at BPK of

Southern Sumatera (Jambi, Bengkulu, Bangka Belitung, South Sumatera, and Lampung).

Structural Equation Model (SEM) with Partial Least Square (PLS) was applied to

analyzed the data.

The result of this research indicate positive influence of external locus of control on

dysfunctional audit behavior, positive influence of turnover intention on dysfunctional

audit behavior with external locus of control and organizational commitment as

antecedent, and negative influence of proffesional commitment on dysfunctional audit

behavior. Futhermore, it was found that there were no significant influence on

performance and organizational commitment on dysfunctional audit behavior with

external locus of control as antecedent, performance on dysfunctional audit behavior with

organizational commitment as antecedent, turnover intention on dysfunctional audit

behavior with performance as antecedent. It is possible to accommodate external factors

for future research.

1.Pendahuluan

1.1 Latar Belakang

Arif (2002) dalam Kartika dan Wijayanti (2007) mengungkapkan adanya indikasi kurang

berfungsinya Akuntan Pemerintah dan Penegak Hukum sehingga Indonesia masih menjadi salah satu

negara terkorup di dunia. Penyebab utama kasus-kasus korupsi adalah karena kelemahan dalam audit

pemerintahan di Indonesia. Menurut Perubahan Ketiga Undang Undang Dasar Negara Republik

Indonesia Tahun 1945 Bab VIIIA tentang Badan Pemeriksa Keuangan, BPK sebagai lembaga yang

bebas dan mandiri untuk memeriksa pengelolaan dan tanggung jawab tentang keuangan negara.

Menurut Peraturan BPK Nomor 01 Tahun 2007 tentang SPKN, sejak ditetapkannya Peraturan BPK

ini dan dimuatnya dalam Lembaran Negara, SPKN akan mengikat BPK maupun pihak lain yang

melaksanakan pemeriksaan keuangan negara untuk dan atas nama BPK. Menurut Murwanto et al.

(2010), konsep SPKN menyatakan bahwa para pejabat dari entitas yang diaudit diberi tanggung jawab

untuk mengelola sumber-sumber daya publik. Auditor sektor publik memiliki peranan dan tanggung

jawab yang esensial dalam memastikan bahwa sumber-sumber daya publik tersebut digunakan dengan

efisien, ekonomis, efektif, dan sah.

Dalam konteks audit, manipulasi atau penipuan mencerminkan bentuk penyimpangan dalam

penugasan audit. Bagi auditor, perilaku semacam ini berarti memanipulasi proses audit demi tujuan

kepentingan auditor secara pribadi (Donnelly et al., 2003). Menurut Bik (2010: 38), Harini et al.

(2010), Hidayat (2012), Nadirsyah dan Zuhra (2009), Warno (2010) dan Donnelly et al. (2003),

penghentian prosedur audit secara dini (premature sign off), underreporting of time, dan penggantian

prosedur audit yang telah ditetapkan dalam pelaksanaan audit di lapangan (altering/replacing of audit

procedure) merupakan perilaku-perilaku yang dapat berefek negatif terhadap hasil audit yang

dilakukan auditor sehingga kualitas audit akan menurun.

Penelitian mengenai perilaku disfungsional audit dilakukan oleh Alkautsar (2014), Irawati

dan Mukhlasin (2005), Kartika dan Wijayanti (2007), Harini et al. (2010), Wilopo (2006), Donnelly et

al. (2003), Amroabadi et al. (2014), Wahyudin et al. (2011), Paino et al. (2011), Julianingtyas (2012),

Lautania (2011), Rustiarini (2013), Hartati (2012), Silaban (2009), Nisa dan Raharja (2013), Aisyah,

Penelitian-penelitian tersebut menggunakan beberapa variabel atau faktor yang mempengaruhi perilaku

disfungsional audit antara lain lokus kendali eksternal, kinerja, keinginan untuk berhenti, komitmen

organisasi, dan komitmen profesional.

Peneliti menganggap penelitian disektor publik belum banyak dilakukan, maka peneliti

tertarik untuk meneliti perilaku disfungsional audit pada instansi pemerintah dengan menggabungkan

variabel-variabel karakteristik personal penelitian terdahulu. Responden penelitian ini adalah auditor

pemerintah yang bekerja di BPK Perwakilan yang berada di Provinsi Jambi, Bengkulu, Bangka

Belitung, Sumatera Selatan, dan Lampung.

1.2 Tujuan

Kontribusi penelitian ini adalah untuk menambah bukti empiris tentang pengaruh karakteritik personal

audit dengan perilaku disfungsional audit.

1.3 Manfaat

Hasil penelitian diharapkan dapat memberikan kontribusi bagi pengembangan ilmu, terutama dalam

bidang audit mengenai karakteristik personal auditor yang menjelaskan perilaku disfungsional audit

dan juga diharapkan dapat dipakai sebagai acuan untuk riset-riset mendatang.

2.Landasan Teori

2.1 Teori Motivasi

Motivasi dapat berasal dari dalam diri maupun luar diri seseorang. Dalam teori motivasi,

terdapat Teori X dan Y yang dikembangkan McGregor (1960) atas dasar karakteristik manusia yang

merupakan anggota organisasi dalam melaksanakan tugas-tugasnya. Manusia tipe X dideskripsikan

sebagai manusia yang malas belajar, mau bekerja jika diperintah, diancam, atau dipaksa, senang

menghindari tangung jawab, tidak berambisi, dan tidak mempunyai kemampuan untuk mandiri.

Manusia tipe Y adalah manusia yang rajin, bekerja atas kesadaran sendiri, kreatif, bertanggung jawab,

2.2 Teori Atribusi

Teori atribusi mengemukakan bahwa ketika mengamati perilaku seseorang, harus ditentukan

apakah penyebab perilaku itu internal atau eksternal. Perilaku eksternal dihasilkan dari faktor-faktor

luar artinya orang berperilaku seperti itu karena pengaruh situasi dan perilaku internal berasal dari

faktor pribadi (Tunggal, 2014). Teori ini mengacu pada bagaimana seseorang menjelaskan penyebab

perilaku orang lain atau diri sendiri yang ditentukan dari internal atau eksternal dan pengaruhnya

terhadap perilaku individu. Dispositional attributions mengacu pada sesuatu yang ada dalam diri

seseorang seperti kepribadian, persepsi diri, kemampuan, usaha, dan motivasi. Sementara situasional

attributions mengacu pada lingkungan yang mempengaruhi perilaku seperti kondisi sosial, nilai-nilai

sosial, nasib (keberuntungan) dan pandangan masyarakat (Tunggal ,2014). Faktor penyebab perilaku

dari internal adalah faktor-faktor yang melekat pada diri seseorang seperti karakteristik personal orang

tersebut (Rahman, 2014)

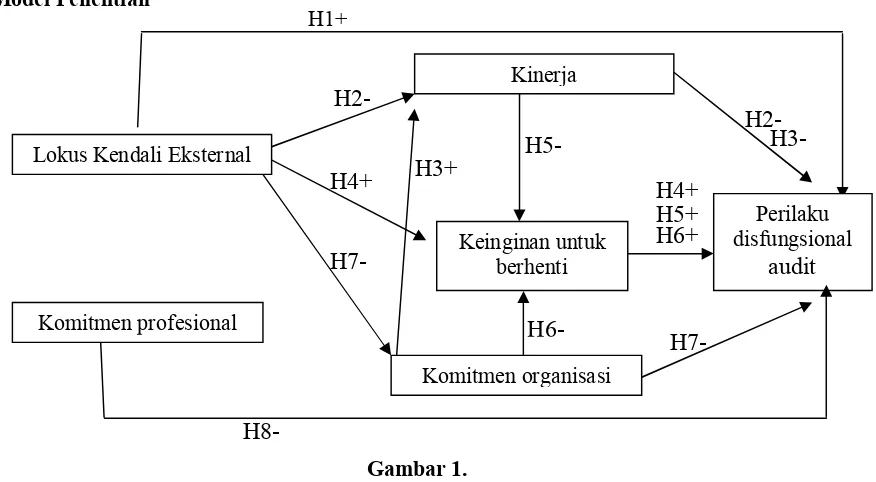

2.3 Hubungan Lokus Kendali Eksternal dengan Perilaku Disfungsional Audit

Menurut Gable dan Dangello (1994) perilaku disfungsional audit terjadi dalam situasi di mana

individu memandang diri mereka kurang mampu mencapai hasil atau outcome yang diharapkan dari

usaha sendiri. Dalam konteks audit, manipulasi atau ketidak jujuran pada akhirnya akan menimbulkan

perilaku disfungsional audit. Hasil dari perilaku ini adalah penurunan kualitas audit yang dapat dilihat

sebagai hal yang perlu dikorbankan oleh individu untuk bertahan dalam lingkungan kerja audit. Hal

ini menghasilkan dugaan bahwa makin tinggi lokus kendali eksternal individu, semakin mungkin

mereka menerima perilaku disfungsional audit (Irawati dan Mukhlasin, 2005)

H1: Lokus kendali eksternal berpengaruh positif terhadap perilaku disfungsional audit

2.4 Hubungan Kinerja dengan Perilaku Disfungsional Audit

Seorang auditor akan memiliki persepsi yang lebih rendah terhadap kinerjanya sendiri dan

kinerja yang bernilai rendah dipengaruhi oleh lokus kendali eksternal yang dimiliki auditor, sehingga

seorang auditor yang memiliki lokus kendali eksternal akan mempunyai kinerja pribadi yang rendah

Kinerja juga dipengaruhi oleh komitmen organisasi dalam mempengaruhi perilaku

disfungsional audit. Komitmen organisasi yang dimiliki oleh auditor berpengaruh terhadap kinerja

yang dihasilkan, hal ini dapat terjadi karena seorang auditor yang memiliki komitmen organisasi yang

tinggi akan menimbulkan timbul rasa memiliki terhadap organisasinya tersebut, sehingga kinerja yang

dihasilkan dapat meningkat (Julianingtyas, 2012). Menurut Mowday et al. (1974) dalam Donnelly et

al. (2003) dan Wijayanti (2009), tenaga kerja berkomitmen akan bekerja lebih baik.

Menurut Triono (2012), komitmen organisasi menciptakan kekuatan untuk menyeimbangkan

kecenderungan disfungsional. Seiring dengan peningkatan komitmen, organisasi tidak dipandang

sebagai musuh dan manipulasi tidak diperlukan untuk mendapatkan yang diinginkan. Seseorang yang

memiliki keyakinan kuat terhadap organisasi dan bersedia untuk bekerja keras untuk mencapai tujuan

organisasi, akan kurang menerima perilaku disfungsional untuk mencapai tujuan pribadi.

H2: Lokus kendali eksternal berpengaruh negatif terhadap kinerja sehingga menyebabkan

pengaruh negatif terhadap perilaku disfungsional audit

H3: Komitmen organisasi berpengaruh positif terhadap kinerja sehingga menyebabkan terjadinya

pengaruh negatif terhadap perilaku disfungsional audit

2.5 Hubungan Keinginan untuk Berhenti dengan Perilaku Disfungsional Audit

Keinginan untuk berhenti dipengaruhi oleh lokus kendali eksternal dalam mempengaruhi

perilaku disfungsional audit. Seorang auditor yang memiliki lokus kendali eksternal percaya bahwa

hasil merupakan akibat dari kekuatan luar seperti peluang dan kemujuran, bukan dari usaha mereka

sendiri, sehingga mereka tidak mempunyai keyakinan yang tinggi dan mudah merasa tidak berdaya

dalam memecahkan permasalahan yang terjadi sehingga keinginan berpindah kerja yang ada dalam

dirinya meningkat (Wahyudin et al., 2011). Individu-individu yang sedang bermaksud meninggalkan

organisasi, sedikit disangkal berhubungan dengan perilaku-perilaku disfungsional yang lebih besar.

Untuk penilaian kinerja dan promosi dan individu yang bermaksud meninggalkan organisasi biasanya

memiliki lokus kendali eksternal (Wijayanti, 2009).

Selain lokus kendali eksternal, keinginan untuk berhenti juga dipengaruhi oleh kinerja dalam

melakukan sebuah kinerja dibawah ekspektasi atasannya akan cenderung terlibat untuk melakukan

perilaku disfungsional karena mereka tidak melihat dirinya sendiri dapat mencapai tujuan yang

diperlukan untuk bertahan dalam sebuah organisasi melalui usahanya sendiri.

Keinginan untuk berhenti juga dipengaruhi oleh komitmen organisasi dalam mempengaruhi

perilaku disfungsional audit. Auditor yang berkomitmen tinggi akan mempunyai usaha yang keras dan

akan mempunyai kinerja yang lebih baik daripada yang tidak berkomitmen walaupun sedang dalam

keadaan yang tertekan sekalipun, karena mereka menerima akan tujuan-tujuan ataupun nilai-nilai

yang dimilki oleh organisasi. Sehingga, seorang auditor memiliki keinginan untuk bekerja keras bagi

organisasi tempat mereka bekerja tanpa melakukan tindakan yang menyimpang. Berbeda dengan

individu yang tidak mempunyai komitmen atau berkomitmen rendah akan cenderung melakukan

tindakan menyimpang (Setyaningrum dan Murtini, 2014; Chairunnisa, 2014).

Malone dan Roberts (1996) mengemukakan auditor yang memiliki keinginan untuk

meninggalkan organisasi akan menurunkan ketakutan akan kemungkinan jatuhnya sangsi jika

terdeteksi apabila perilaku disfungsional dilakukan karena individu dapat dianggap tidak begitu peduli

dengan dampak buruk dari perilaku disfungsional terhadap penilaian kinerja dan promosi. Individu

yang bermaksud untuk meninggalkan organisasi kurang memperhatikan pengaruh balik potensial dari

perilaku disfungsional terhadap promosi dan penilaian kerja, sehingga auditor yang mempunyai

keinginan untuk berhentiyang lebih tinggi akan menerima perilaku disfungsional auditjuga (Harini et

al. , 2010)

H4: Lokus kendali eksternal berpengaruh positif terhadap keinginan untuk berhenti sehingga

menyebabkan terjadinya pengaruh positif terhadap perilaku disfungsional audit

H5: Kinerja berpengaruh negatif terhadap keinginan untuk berhenti sehingga menyebabkan

terjadinya pengaruh positif terhadap perilaku disfungsional audit

H6: Komitmen organisasi berpengaruh negatif terhadap keinginan untuk berhenti sehingga

2.6 Komitmen Organisasi dengan Perilaku Disfungsional Audit

Menurut Schermerhon (2010) dalam Alkautsar (2014), komitmen akan menciptakan loyalitas

yang merupakan proses yang berkelanjutan di mana seseorang yang merupakan bagian dari sebuah

organisasi berusaha untuk mencapai keberhasilan dan kemajuan organisasi dalam mencapai

tujuannya. Menurut Wijayanti (2009), dengan tingginya lokus kendali eksternal akan menciptakan

pilihan-pilihan lebih sedikit dan sulit untuk bertindak sesuai pilihan tersebut, sehingga auditor akan

merasa bahwa mereka tidak memiliki pilihan dalam organisasi yang sedang berjalan.

Menurut Chairunnisa (2014), komitmen yang tinggi ,kurangnya kecenderungan bagi mereka

untuk melakukan perilaku menyimpang dalam audit, sebaliknya tingkat komitmen organisasi telah

menurun maka seorang auditor tidak lagi memperhatikan promosi dan kemajuan karirnya maka

terdapat kemungkinan auditor akan melakukan pekerjaan tanpa kinerja yang memadai. Perilaku

disfungsional audit juga dapat dipengaruhi komitmen organisasi sebagai anteseden keinginan untuk

berhenti dan kinerja (Setyaningrum dan Murtini, 2014; Suwardi dan Utomo, 2011; Malone dan

Roberts, 1996; Harini et al. , 2010)

H7: Lokus kendali eksternal berpengaruh negatif terhadap komitmen organisasi sehingga

menyebabkan terjadinya pengaruh negatif terhadap perilaku disfungsional audit

2.7 Hubungan Komitmen Profesional dengan Perilaku Disfungsional Audit

Komitmen profesional diwujudkan dalam kesetiaan kepada profesi seseorang (Schermerhon,

2010 dalam Alkautsar, 2014). Komitmen profesional menjadi faktor penting yang bepengaruh

terhadap perilaku auditor dalam melakukan tugas audit. Komitmen profesional didasarkan pada

premis bahwa individu membentuk suatu kesetiaan (attachment) terhadap profesi selama proses

sosialisasi ketika profesi menanamkan nilai-nilai dan norma-norma profesi (Silaban, 2009).

Menurut Amroabadi et al. (2014), tingkat komitmen profesional auditor akan memberikan

fungsi kontrol yang efektif dalam mengubah sikap auditor. Keberadaan peraturan juga akan membuat

auditor memiliki komitmen profesional dalam pekerjaan untuk mengatasi keadaan tertentu seperti

peneliti menyimpulkan komitmen tersebut akan menciptakan norma-norma yang sesuai dengan

profesinya untuk mencegah auditor melakukan perilaku disfungsional.

H8: Komitmen profesional berpengaruh negatif terhadap perilaku disfungsional audit

3.Model Penelitian

4. Metode Penelitian

4.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah karakteristik personal auditor yang dibatasi pada variabel

lokus kendali eksternal, kinerja, komitmen organisasi, komitmen profesional, dan keinginan untuk

berhenti. Perilaku disfungsional audit dibatasi pada premature sign off , underreporting of time, dan

penggantian prosedur audit yang telah ditetapkan dalam pelaksanaan audit di lapangan. Dalam

penelitian ini dibatasi hanya pada auditor yang bekerja di Badan Pemeriksa Keuangan (BPK)

Republik Indonesia Perwakilan Sumatera Bagian Selatan yang meliputi Provinsi Jambi, Bengkulu,

Bangka Belitung, Sumatera Selatan, dan Lampung. Pemilihan sebagai objek penelitian adalah

kesamaan wilayah antar institusi (Sumatera bagian Selatan) dan kemudahan bagi peneliti untuk

4.2 Jenis dan Sumber Data

Jenis penelitian ini adalah explanatory causal-comparative research yaitu penelitian untuk

menguji hipotesis yang menjelaskan hubungan-hubungan sebab akibat antara variabel endogen

dengan variabel eksogen. Data yang digunakan dalam penelitian ini merupakan data primer melalui

pengumpulan data kuesioner ke BPK Perwakilan di Sumatera Bagian Selatan.

4.3 Populasi dan Sampel

Populasi dalam penelitian ini berjumlah 239 auditor. Peneliti menggunakan teknik

pengambilan sampel non-probability sampling dengan metode penentuan sampel convenience

sampling. Kuesioner yang kembali dan diisi dengan lengkap berjumlah 104 kuesioner

4.4 Definisi Operasional Variabel

Perilaku disfungsional audit (PAD)

Perilaku disfungsional audit adalah perilaku menerima tindakan yang dilakukan auditor dalam

pelaksanaan program audit yang dapat mereduksi atau menurunkan kualitas audit. Variabel ini diukur

dengan 12 pertanyaan yang digunakan Donnelly et al. (2003). Variabel ini diukur menggunakan

semantic scale dengan cara responden diminta untuk memberikan nilai pada setiap obyek dengan

skala rating yang terdiri atas tujuh poin dan setiap kutub dibatasi pendapat sangat tidak setuju sampai

dengan sangat setuju.

Lokus Kendali Eksternal (LKE)

Lokus kendali eksternal adalah kepribadian auditor yang mengarah kepada pemikiran bahwa

hasil kerja auditor tidak berasal dari kemampuan dirinya sendiri melainkan hal diluar kemampuan

dirinya. Variabel ini diukur dengan 16 pertanyaan yang digunakan Donnelly et al. (2003). Variabel ini

diukur menggunakan semantic scale dengan cara responden diminta untuk memberikan nilai pada

setiap obyek dengan skala rating yang terdiri atas tujuh poin dan setiap kutub dibatasi pendapat sangat

tidak setuju sampai dengan sangat setuju. Namun, untuk pertanyaan 1,2,3,4,7,11,14, dan 15 memiliki

Kinerja (KI)

Kinerja adalah kemampuan yang dicapai auditor atas tugas-tugas yang dikerjakannya.

Variabel ini diukur dengan 7 pertanyaan yang digunakan Donnelly et al. (2003). Variabel ini diukur

menggunakan semantic scale dengan cara responden diminta untuk memberikan nilai pada setiap

obyek dengan skala rating yang terdiri atas tujuh poin dan setiap kutub dibatasi pendapat sangat di

bawah rata-rata sampai dengan sangat di atas rata-rata.

Komitmen Organisasi (KO)

Komitmen organisasi adalah suatu kesetiaan auditor terhadap suatu organisasi sehingga

menciptakan keinginan untuk memajukan organisasi tersebut. Variabel ini diukur dengan 9

pertanyaan yang digunakan Donnelly et al. (2003). Variabel ini diukur menggunakan semantic scale

dengan cara responden diminta untuk memberikan nilai pada setiap obyek dengan skala rating yang

terdiri atas tujuh poin dan setiap kutub dibatasi pendapat sangat tidak setuju sampai dengan sangat

setuju.

Komitmen Profesional (KP)

Komitmen profesioal adalah suatu kesetiaan auditor terhadap profesinya karena suatu

ketertarikan, kebutuhan dan merupakan kewajiban bagi auditor sehingga menciptakan keinginan

untuk menjaga nama baik profesinya. Variabel ini diukur dengan 18 pertanyaan yang digunakan

Silaban (2009). Variabel ini terdiri dari komitmen profesional afektif, continuance, dan normatif yang

diukur menggunakan semantic scale dengan cara responden diminta untuk memberikan nilai pada

setiap obyek dengan skala rating yang terdiri atas tujuh poin dan setiap kutub dibatasi pendapat sangat

Keinginan Untuk Berhenti (KUB)

Keinginan untuk berhenti adalah keinginan yang muncul dari auditor untuk meninggalkan

organisasi yang belum diwujudkan dalam bentuk nyata dan pasti. Variabel ini diukur dengan 3

pertanyaan yang digunakan Donnelly et al. (2003). Variabel ini diukur menggunakan semantic scale

dengan cara responden diminta untuk memberikan nilai pada setiap obyek dengan skala rating yang

terdiri atas tujuh poin dan setiap kutub dibatasi pendapat sangat tidak setuju sampai dengan sangat

setuju.

4.5 Metode Analisis Data

Kuesioner yang telah diisi oleh responden dikuantitatifkan terlebih dahulu sehingga

menghasilkan keluaran - keluaran berupa angka yang selanjutnya dianalisis menggunakan Structural

Equation Model (SEM). Penggunaan model persamaan tersebut dengan menggunakan pendekatan

Partial Least Square (PLS) dengan menggunakan software statistik.

5. Hasil Penelitian

Dari 239 orang auditor BPK yang dipilih menjadi populasi dalam penelitian ini, kuesioner yang

kembali berjumlah 117 kuesioner. Dari 117 kuesioner yang kembali, terdapat 13 kuesioner yang tidak

dapat dianalisis karena kuesioner tidak terisi lengkap sehingga tidak diperhitungkan sebagai data

penelitian. Kuesioner yang dapat dianalisis berjumlah 104 kuesioner dengan tingkat pengembalian

(respon rate) 43%.

Tabel 1

Ringkasan Pengiriman dan Pengembalian Kuesioner

No Uraian Jumlah Persentase

1 Kuesioner yang dikirim 239 100%

2 Kuesioner yang tidak kembali 122 51%

3 Kuesioner yang kembali 117 49%

4 Kuesioner yang tidak dapat dianalisis 13 5%

5 Kuesioner yang dapat dianalisis 104 43%

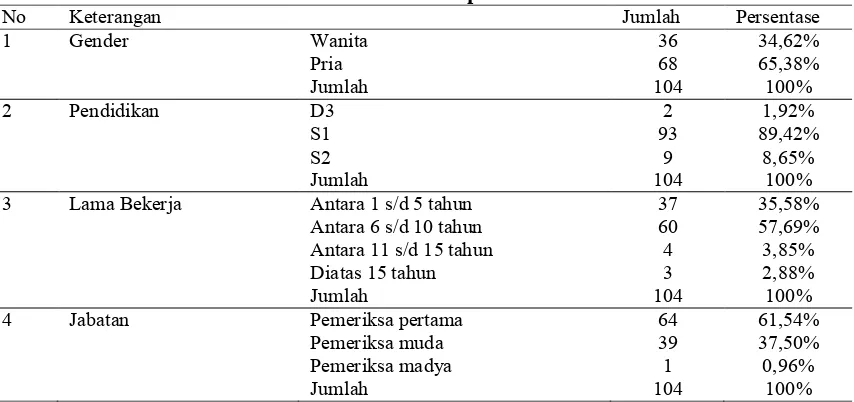

Tabel 2 Profil Responden

No Keterangan Jumlah Persentase

1 Gender Wanita 36 34,62%

Variabel Teoritis Sesungguhnya Standar

Deviasi Kisaran Median Kisaran Mean

LKE 16 s/d 112 64 16 s/d 112 55,73 10,98

Berdasarkan tabel 3, secara umum karakteristik personal responden memiliki lokus kendali

internal dibanding eksternal. Secara umum karakteristik personal responden memiliki kinerja yang

tinggi. Secara umum karakteristik personal responden memiliki komitmen organisasi yang tinggi.

Secara umum karakteristik personal responden memiliki komitmen professional yang tinggi.

Secara umum karakteristik personal responden memiliki keinginan untuk berhenti yang rendah. Secara

umum karakteristik personal responden memiliki toleransi yang rendah terhadap perilaku

disfungsional audit.

5.1 Outer Model dengan Convergent Validity

Outer Model (Measurement Model) Lokus Kendali Eksternal

Variabel lokus kendali eksternal memiliki 16 indikator yang terdiri dari LKE1 sampai dengan

LKE3, LKE4, LKE7, LKE8, LKE11, LKE14, danLKE15 harus dikeluarkan dari model karena memiliki

outer loading kurang dari 0,5. Model akan dire-estimasi kembali dengan membuang indikator dengan

outer loading kurang dari 0,5. Setelah dilakukan re-estimasi kembali, semua indikator telah memuat

outer loading lebih dari 0,5 yang ditunjukkan pada tabel 4. Nilai outer loading terpenuhi sehingga

variable lokus kendali eksternal telah memenuhi persyaratan validitas konvergen dan reabilitas.

Tabel 4

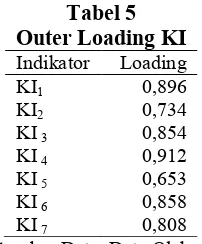

Outer Model (Measurement Model) Kinerja

Variabel kinerja memiliki 7 indikator yang terdiri dari KI1 sampai dengan KI7. Hasil lengkap

pengolahan data menggunakan program statistik dapat dilihat melalui outer loading pada tabel 5.

Berdasarkan penilaian terhadap variabel kinerja, semua indikator telah memuat outer loading lebih

dari 0,5 sehingga variable kinerja tidak perlu di re-estimasi karena telah memenuhi persyaratan

Outer Model (Measurement Model) Komitmen Organisasi

Variabel komitmen organisasi memiliki 9 indikator yang terdiri dari KO1 sampai dengan KO9.

Hasil lengkap pengolahan data menggunakan program statistik dapat dilihat melalui outer loading

pada tabel 6. Berdasarkan penilaian terhadap variabel komitmen organisasi, semua indikator telah

memuat outer loading lebih dari 0,5 sehingga variable komitmen organisasi tidak perlu di re-estimasi

karena telah memenuhi persyaratan validitas konvergen dan reabilitas.

Tabel 6

Outer Model (Measurement Model) Komitmen Profesional

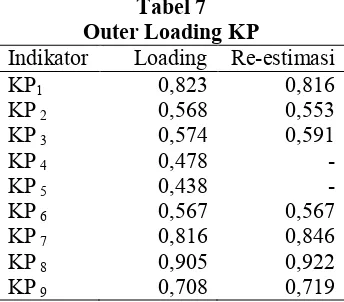

Variabel komitmen profesional memiliki 18 indikator yang terdiri dari KP1 sampai dengan

KP18. Berdasarkan penilaian outer loading variabel komitmen profesional, outer loading indikator KP4,

KP5, KP13, KP14, KP15, KP16, KP17, danKP18 harus dikeluarkan dari model karena memiliki outer loading

kurang dari 0,5.

Setelah dilakukan re-estimasi kembali, semua indikator telah memuat outer loading lebih dari

0,5 ditunjukkan pada tabel 7. Nilai outer loading terpenuhi sehingga variabel komitmen profesional

Indikator Loading Re-estimasi

Outer Model (Measurement Model) Keinginan untuk Berhenti

Variabel keinginan untuk berhenti memiliki 3 indikator yang terdiri dari KUB1 sampai dengan

KUB7. Hasil lengkap pengolahan menggunakan program statistik dapat dilihat melalui outer loading

pada tabel 8. Berdasarkan penilaian terhadap variabel keinginan untuk berhenti, semua indikator telah

memuat outer loading lebih dari 0,5 sehingga variable keinginan untuk berhenti tidak perlu di

re-estimasi karena telah memenuhi persyaratan validitas konvergen dan reabilitas.

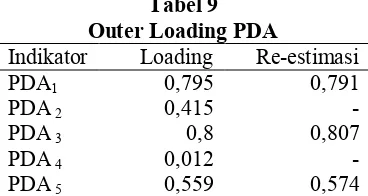

Tabel 8

Outer Model (Measurement Model) Perilaku Disfungsional Audit

Variabel perilaku disfungsional audit memiliki 12 indikator yang terdiri dari PDA1 sampai

dengan PDA12. Berdasarkan penilaian outer loading variabel perilaku disfungsional audit, outer

loading indikator PDA2 dan PDA4 harus dikeluarkan dari model karena memiliki outer loading kurang

dari 0,5. Setelah dilakukan re-estimasi kembali, semua indikator telah memuat outer loading lebih dari

0,5 sehingga variable perilaku disfungsional telah memenuhi persyaratan validitas konvergen dan

Indikator Loading Re-estimasi

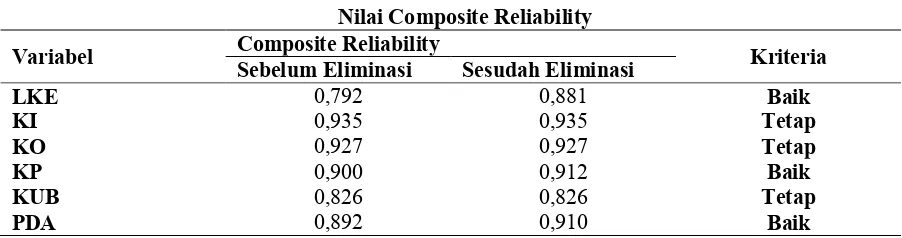

Outer Model dengan Composite Reliability

Outer model juga dilihat dari composite reliability dari blok indikator yang mengukur

konstruk atau variable dapat dilihat pada tabel 10. Setelah re-estimasi dengan mengeliminasi indikator

yang tidak valid dan reliable, semua variable memiliki nilai composite reliability diatas 0,7 sehingga

dapat disimpulkan bahwa semua indikator konstruk adalah reliable atau memenuhi uji reliabilitas.

Variable kinerja, komitmen organisasi, dan keinginan untuk berhenti tidak mengalami

perubahan karena tidak di re-estimasi, sedangkan lokus kendali eksternal, komitmen professional, dan

perilaku disfungsional audit meningkat sehingga dapat dikatakan menjadi lebih baik.

Tabel 10

sebesar 0,163; dan PDA sebesar 0,539. Semakin besar variable independen tersebut menjelaskan

variable dependen sehingga semakin kuat persamaan structural. LKE dan KP tidak memiliki nilai

R-Square karena variable eksogen ini tidak dipengaruhi variabel lain.

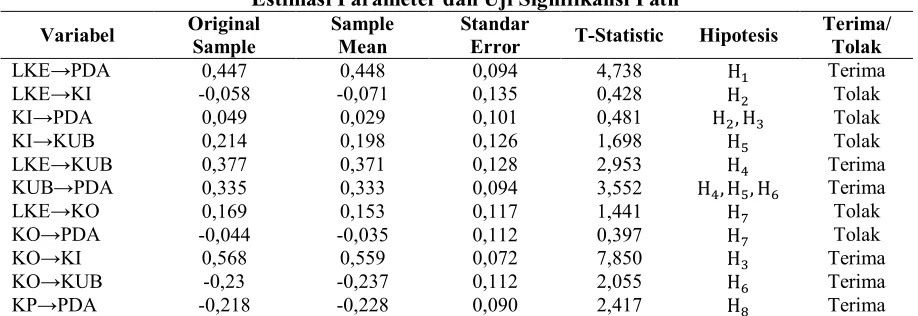

Untuk menguji hipotesis yang diajukan, dapat dilihat nilai t-statistik setelah dilakukan

melebihi nilai t-tabel (α=0,05) sebesar 1,96 dan kesesuaian pengaruh hipotesis (negatif atau positif),

maka hipotesis akan diterima atau menolak hipotesis nol (H0). Hasil estimasi statistik dapat dilihat

pada tabel 12

Hasil uji terhadap koefisien parameter antara lokus kendali eksternal terhadap perilaku

disfungsional audit menunjukkan ada pengaruh positif sebesar 44,7% (yaitu berdasarkan nilai original

sample LKE→PDA dengan nilai 0,447) dan signifikan pada (α=0,05) dengan nilai statistik 4,738

(diatas 1,96), sehingga hasil penelitian ini menerima hipotesis alternatif pertama (H1). Berdasarkan

hasil penelitian, dapat disimpulkan lokus kendali eksternal berpengaruh positif signifikan terhadap

perilaku disfungsional audit.

Hasil tersebut menunjukkan semakin tinggi lokus kendali eksternal yang dimiliki auditor,

maka auditor semakin menerima perilaku disfungsional audit. Hal ini dikarenakan auditor BPK yang

terhadap perilaku disfungsional audit. Sebaliknya auditor yang memiliki kecenderungan lokus kendali

internal memberikan toleransi yang rendah terhadap perilaku disfungsional audit. Hasil penelitian ini

konsisten dengan hasil penelitian-penelitian terdahulu (Donnelly et al., 2003; Alkautsar, 2014; Irawati

dan Mukhlasin, 2005; Wilopo, 2006; Kartika dan Wijayanti, 2007; Harini et al., 2010; Hartati, 2012;

Wahyudin et al., 2011; Silaban, 2009; Wijayanti, 2009; Lautania, 2011; Rustiarini, 2013; Hartaati,

2012; Nadirsyah dan Zuhra, 2009).

6.2 Hipotesis Kedua (H2)

Hasil uji terhadap koefisien parameter antara lokus kendali eksternal terhadap kinerja

menunjukkan ada pengaruh negatif sebesar 5,8% (yaitu berdasarkan nilai original sample LKE→KI

dengan nilai -0,058) tetapi tidak signifikan pada (α=0,05) dengan nilai statistik 0,428 (dibawah 1,96).

Sedangkan hasil uji terhadap koefisien parameter antara kinerja terhadap perilaku disfungsional audit

menunjukkan ada pengaruh positif sebesar 4,9% (yaitu berdasarkan nilai original sample KI→PDA

dengan nilai 0,049) tetapi tidak signifikan pada (α=0,05) dengan nilai statistik 0,481 (dibawah 1,96).

Hasil penelitian ini menolak hipotesis alternatif kedua (H2). Berdasarkan hasil penelitian, dapat

disimpulkan lokus kendali eksternal berpengaruh negatif tidak signifikan terhadap kinerja sehingga

tidak menyebabkan pengaruh signifikan terhadap perilaku disfungsional audit.

Hasil tersebut menunjukkan auditor yang memiliki lokus kendali eksternal tidak banyak

mempengaruhi kinerjanya. Hal ini dikarenakan auditor BPK banyak memiliki perbedaan

ilmu/keahlian dasar yang berasal dari pendidikan akademik dan pengalaman. Sebagian besar

responden memiliki jenjang pendidikan Stara 1 sebagai dasar, auditor BPK yang memiliki pendidikan

akademik akuntansi maupun bukan akuntansi dapat memiliki peran sebagai ketua maupun anggota tim

audit. Hasil penelitian ini tidak konsisten dengan hasil penelitian Wijayanti (2009), Wahyudin et al.

(2011), Harini et al. (2010), Aisyah, Sukirman dan Suryandari (2014).

Auditor yang memiliki kinerja yang di atas rata-rata ataupun di bawah rata-rata tidak banyak

mempengaruhi perilakunya. Hal ini dikarenakan tidak adanya sistem reward pada evaluasi kinerja.

Hal ini juga berkaitan dengan pola mutasi kepegawaian pada auditor BPK dimana reward yang

reward, perilaku disfungsional yang dilakukan auditor BPK dipengaruhi oleh kondisi auditee di

lapangan yang rumit. Hasil penelitian ini konsisten dengan hasil penelitian Wijayanti (2009) dan

Hartati (2012)

6.3 Hipotesis Ketiga (H3)

Hasil uji terhadap koefisien parameter antara komitmen organisasi terhadap kinerja

menunjukkan ada pengaruh positif sebesar 56,8% (yaitu berdasarkan nilai original sample KO→KI

dengan nilai 0,568) dan signifikan pada (α=0,05) dengan nilai statistik 7,850 (diatas 1,96). Sedangkan

hasil uji terhadap koefisien parameter antara kinerja terhadap perilaku disfungsional audit

menunjukkan ada pengaruh positif sebesar 4,9% (yaitu berdasarkan nilai original sample KI→PDA

dengan nilai 0,049) tetapi tidak signifikan pada (α=0,05) dengan nilai statistik 0,481 (dibawah 1,96).

Hasil penelitian ini menolak hipotesis alternatif ketiga (H3). Berdasarkan hasil penelitian, dapat

disimpulkan komitmen organisasi berpengaruh positif signifikan terhadap kinerja, namun tidak

menyebabkan pengaruh signifikan terhadap perilaku disfungsional audit.

Hasil tersebut menunjukkan auditor yang memiliki komitmen organisasi memberikan kinerja

yang baik pada organisasi. Hal ini dikarenakan auditor yang memiliki komitmen organisasi yang

tinggi menimbulkan rasa memiliki terhadap organisasinya tersebut, sehingga kinerja yang dihasilkan

dapat meningkat. Hasil penelitian ini konsisten dengan hasil penelitian Wijayanti (2009) dan Aisyah,

Sukirman dan Suryandari (2014). Tingginya komitmen organisasi tidak banyak mempengaruhi

perilaku disfungsional audit, dikarenakan tidak adanya sistem reward dan pengaruh kondisi auditee

seperti yang dijelaskan pada hipotesis kedua

6.4 Hipotesis Keempat (H4)

Hasil uji terhadap koefisien parameter antara lokus kendali eksternal terhadap keinginan untuk

berhenti menunjukkan ada pengaruh positif sebesar 37,7% (yaitu berdasarkan nilai original sample

LKE→KUB dengan nilai 0,377) dan signifikan pada (α=0,05) dengan nilai statistik 2,983 (diatas

1,96). Sedangkan hasil uji terhadap koefisien parameter antara keinginan untuk berhenti terhadap

nilai original sample KUB→PDA dengan nilai 0,335) dan signifikan pada (α=0,05) dengan nilai

statistik 3,552 (diatas 1,96). Hasil penelitian ini menerima hipotesis alternatif keempat (H4).

Berdasarkan hasil penelitian, dapat disimpulkan lokus kendali eksternal berpengaruh positif signifikan

terhadap keinginan untuk berhenti sehingga menyebabkan pengaruh positif signifikan terhadap

perilaku disfungsional audit.

Hasil tersebut menunjukkan auditor yang memiliki lokus kendali eksternal yang tinggi

meningkatkan keinginan untuk berhenti. Hal ini dikarenakan auditor yang memiliki lokus kendali

eksternal percaya bahwa hasil merupakan akibat dari kekuatan luar sehingga mereka tidak mempunyai

keyakinan yang tinggi dan mudah merasa tidak berdaya dalam memecahkan permasalahan yang

terjadi. Hal tersebut membuat keinginan berpindah kerja yang ada dalam diri auditor meningkat. Hasil

penelitian ini konsisten dengan hasil penelitian Wijayanti (2009) dan Donnelly et al. (2003).

Auditor yang memiliki keinginan untuk berhenti yang tinggi tidak memperhatikan

perilakunya. Hal ini dikarenakan auditor yang bermaksud untuk meninggalkan organisasi kurang

memperhatikan pengaruh balik potensial dari perilaku disfungsional. Hasil penelitian ini konsisten

dengan hasil penelitian Donnelly et al. (2003), Irawati dan Mukhlasin (2005), dan Wijayanti (2009).

6.5 Hipotesis Kelima (H5)

Hasil uji terhadap koefisien parameter antara kinerja terhadap keinginan untuk berhenti

menunjukkan ada pengaruh positif sebesar 21,4% (yaitu berdasarkan nilai original sample KI→KUB

dengan nilai 0,214) tetapi tidak signifikan pada (α=0,05) dengan nilai statistik 1,698 (diatas 1,96).

Sedangkan hasil uji terhadap koefisien parameter antara keinginan untuk berhenti terhadap perilaku

disfungsional audit menunjukkan ada pengaruh positif sebesar 33,5% (yaitu berdasarkan nilai original

sample KUB→PDA dengan nilai 0,335) dan signifikan pada (α=0,05) dengan nilai statistik 3,552

(diatas 1,96). Hasil penelitian ini menolak hipotesis alternatif kelima (H5). Berdasarkan hasil

penelitian, dapat disimpulkan kinerja berpengaruh positif tidak signifikan terhadap keinginan untuk

berhenti sehingga tidak menyebabkan pengaruh signifikan terhadap perilaku disfungsion al audit.

Hasil tersebut menunjukkan auditor yang memiliki kinerja yang baik tidak banyak

dipengaruhi pada pola mutasi yang tinggi dibandingkan dengan kinerja. Dilihat dari profil responden,

auditor telah mengalami mutasi seperti yang dijelaskan pada hipotesis kedua dan ketiga. Gender

auditor pun ikut mempengaruhi keinginan untuk berhenti dikarenakan auditor wanita cenderung sulit

menerima pola mutasi yang tinggi.

Selain pola mutasi kepegawaian, keinginan untuk berhenti ini dipengaruhi sistem jabatan

fungsional yang tidak berbanding lurus dengan peran dalam audit. Sebagian besar responden memiliki

jabatan pemeriksa pertama, namun auditor tersebut dapat memiliki peran yang sama dengan pemeriksa

muda dalam penugasannya. Hasil penelitian ini tidak konsisten dengan hasil penelitian Harini et al.

(2010) dan Wahyudin et al. (2011)

6.6 Hipotesis Keenam (H6)

Hasil uji terhadap koefisien parameter antara komitmen organisasi terhadap keinginan untuk

berhenti menunjukkan ada pengaruh negatif sebesar 23% (yaitu berdasarkan nilai original sample

KO→KUB dengan nilai -0,23) dan signifikan pada (α=0,05) dengan nilai statistik 2,055 (diatas 1,96).

Sedangkan hasil uji terhadap koefisien parameter antara keinginan untuk berhenti terhadap perilaku

disfungsional audit menunjukkan ada pengaruh positif sebesar 33,5% (yaitu berdasarkan nilai original

sample KUB→PDA dengan nilai 0,335) dan signifikan pada (α=0,05) dengan nilai statistik 3,552

(diatas 1,96). Hasil penelitian ini menerima hipotesis alternatif keenam (H6). Berdasarkan hasil

penelitian, dapat disimpulkan komitmen organisasi berpengaruh negatif signifikan terhadap keinginan

untuk berhenti sehingga menyebabkan pengaruh positif signifikan terhadap perilaku disfungsional

audit.

Hasil tersebut menunjukkan auditor yang memiliki komitmen organisasi memiliki keinginan

untuk menetap di BPK. Hal ini dikarenakan komitmen organisasi mencerminkan keyakinan pekerja

dalam misi dan tujuan organisasi, keinginan mengembangkan usaha dalam penyelesaian, dan intensi

melanjutkan bekerja di sana. Hasil penelitian ini konsisten dengan hasil penelitian Donnelly et al.

(2003) dan Wijayanti (2009). Hal ini menyebabkan keinginan untuk berhenti berpengaruh positif

organisasi kurang memperhatikan pengaruh balik potensial dari perilaku disfungsional seperti yang

dijelaskan pada hipotesis keempat.

6.7 Hipotesis Ketujuh (H7)

Hasil uji terhadap koefisien parameter antara lokus kendali eksternal terhadap komitmen

organisasi menunjukkan ada pengaruh positif sebesar 16,9% (yaitu berdasarkan nilai original sample

LKE→KO dengan nilai 0,169) tetapi tidak signifikan pada (α=0,05) dengan nilai statistik 1,441

(dibawah 1,96). Sedangkan hasil uji terhadap koefisien parameter antara komitmen organisasi

terhadap perilaku disfungsional audit menunjukkan ada pengaruh negatif sebesar 4,4% (yaitu

berdasarkan nilai original sample KO→PDA dengan nilai -0,044) tetapi tidak signifikan pada

(α=0,05) dengan nilai statistik 0,397 (dibawah 1,96). Hasil penelitian ini menolak hipotesis alternatif

ketujuh (H7). Berdasarkan hasil penelitian, dapat disimpulkan lokus kendali eksternal berpengaruh

positif tidak signifikan terhadap komitmen organisasi sehingga tidak menyebabkan pengaruh

signifikan terhadap perilaku disfungsional audit.

Hasil tersebut menunjukkan auditor yang memiliki lokus kendali eksternal tidak banyak

mempengaruhi komitmen organisasinya. Hal ini dikarenakan komitmen organisasi pada auditor

banyak dipengaruhi faktor dari luar seperti lingkungan kerja. Pada auditor BPK, pola mutasi

kepegawaian cukup tinggi sehingga auditor BPK tidak menetap pada satu tempat secara terus

menerus dan dapat mempengaruhi lingkungan kerjanya. Hasil penelitian ini konsisten dengan hasil

penelitian Wilopo (2009).

Komitmen organisasi auditor tidak banyak mempengaruhi perilaku disfungsional audit. Hal

ini dikarenakan perbedaan masa kerja auditor. Auditor yang masa kerjanya belum lama lebih

cenderung bekerja dengan seksama atau bekerja dengan giat dan idealis untuk menghindari perilaku

disfungsional audit. Adanya prosedur audit yang baku dalam organisasi dan adanya sanksi yang tegas

jika melanggar menyebabkan auditor cenderung bersikap menghindari hal-hal yang merugikan diri

sendiri. Hal ini juga tampak pada profil responden yang sebagian besar tidak lebih dari sepuluh tahun

Auditor BPK memiliki sanksi yang tegas terhadap pelanggaran peraturan dalam prosedur

audit. Perilaku disfungsional ini dapat dibenarkan selama tidak menyalahi peraturan yang baku karena

perilaku ini dapat dibutuhkan jika auditor berhadapan dengan auditee yang tidak memungkinkan

memakai prosedur yang ditetapkan. Selain hal tersebut, auditor dihadapkan pada tekanan anggaran

waktu dalam melaksanakan tugas audit. Hasil penelitian ini konsisten dengan hasil penelitian

Setyaningrum dan Murtini (2014) dan Wijayanti (2009).

6.8 Hipotesis Kedelapan (H8)

Hasil uji terhadap koefisien parameter antara komitmen profesional terhadap perilaku

disfungsional audit menunjukkan ada pengaruh negatif sebesar 21,8% (yaitu berdasarkan nilai original

sample KP→PDA dengan nilai 0,218) dan signifikan pada (α=0,05) dengan nilai statistik 2,417 (diatas

1,96), sehingga penelitian ini menerima hipotesis alternatif kedelapan (H8). Berdasarkan hasil

penelitian, dapat disimpulkan komitmen profesional berpengaruh negatif signifikan terhadap perilaku

disfungsional audit.

Hasil tersebut menunjukkan auditor yang memiliki komitmen profesional dapat menjaga

perilakunya. Hal ini dikarenakan komitmen profesional auditor memberikan fungsi kontrol yang

efektif dalam mengubah sikap auditor. Keberadaan peraturan juga membuat auditor memiliki

komitmen profesional dalam pekerjaan untuk mengatasi keadaan tertentu seperti kesalahan-kesalahan

dalam pekerjaan yang dapat menyebabkan kerugian. Hasil penelitian ini konsisten dengan hasil

penelitian Amroabadi et al. (2014), Nisa dan Raharja (2013) dan Silaban (2009).

7.Kesimpulan dan Saran

7.1 Kesimpulan

1. Lokus kendali eksternal berpengaruh positif signifikan terhadap perilaku disfungsional audit. Dari

temuan ini dapat disimpulkan semakin tinggi lokus kendali eksternal yang dimiliki auditor, maka

auditor semakin menerima perilaku disfungsional audit. Hubungan keinginan untuk berhenti dan

perilaku disfungsional audit juga dipengaruhi oleh lokus kendali eksternal. Lokus kendali

berpengaruh positif signifikan terhadap perilaku disfungsional audit. Dari temuan ini dapat

disimpulkan auditor menerima perilaku disfungsional karena munculnya keinginan untuk berhenti

yang disebabkan tingginya lokus kendali eksternal. Namun lokus kendali eksternal berpengaruh

negatif tidak signifikan terhadap kinerja dan lokus kendali eksternal berpengaruh positif tidak

signifikan terhadap komitmen organisasi. Dari temuan ini dapat disimpulkan auditor yang

memiliki lokus kendali eksternal tidak banyak mempengaruhi kinerja serta komitmen

organisasinya.

2. Kinerja berpengaruh positif tidak signifikan terhadap keinginan untuk berhenti. Dari temuan ini

dapat disimpulkan auditor yang memiliki kinerja yang baik tidak banyak menimbulkan keinginan

untuk berhenti dari BPK.

3. Komitmen organisasi berpengaruh negatif signifikan terhadap keinginan untuk berhenti sehingga

menyebabkan keinginan untuk berhenti berpengaruh positif signifikan terhadap perilaku

disfungsional audit. Komitmen organisasi juga berpengaruh positif signifikan terhadap kinerja,

namun tidak menyebabkan kinerja berpengaruh signifikan terhadap perilaku disfungsional audit.

Kinerja berpengaruh positif tidak signifikan terhadap perilaku disfungsional audit. Dari temuan

ini dapat disimpulkan auditor yang memiliki komitmen organisasi memiliki keinginan untuk

menetap di BPK sehingga auditor menjaga perilakunya dalam menerima perilaku disfungsional

audit. Selain hal tersebut, auditor yang memiliki komitmen organisasi memberikan kinerja yang

baik pada organisasi (BPK).

4. Komitmen profesional berpengaruh negatif signifikan terhadap perilaku disfungsional audit. Dari

temuan ini dapat disimpulkan auditor yang memiliki komitmen profesional dapat menjadi fungsi

kontrol yang efektif untuk menjaga perilakunya

5. Berdasarkan hasil penelitian tersebut, tidak semua karakteristik personal memiliki pengaruh

signifikan terhadap perilaku disfungsional audit karena adanya faktor eksternal seperti lingkungan

7.2 Keterbatasan dan Saran Penelitian

Bentuk-bentuk karakteristik personal auditor yang digunakan dalam penelitian ini terbatas

hanya pada lokus kendali eksternal, kinerja, komitmen organisasi, komitmen profesional, dan

keinginan untuk berhenti. Penelitian mendatang diharapkan mengakomodasikan karakteristik personal

yang lain seperti harga diri dalam kaitannya dengan ambisi (Irawati dan Mukhlasin, 2005), emotional

spiritual quotient (Setyaningrum dan Murtini, 2014), dan Moralitas (Wilopo, 2006)

Penelitian ini hanya meneliti faktor internal auditor, yaitu karakteristik personal auditor.

Penelitian mendatang diharapkan mengakomodasikan faktor-faktor eksternal seperti tekanan waktu

(Warno, 2010; Nadirsyah dan Zuhra, 2009; Lautania, 2011, Hartati, 2012), stres kerja (Rustiarini,

2013), dan gaya kepemimpinan (Hartati, 2012; Julianingtyas, 2012).

Daftar Pustaka

Aisyah, Ramadhani Nurul, Sukirman, dan Dhini Suryandari. Faktor-Faktor yang Mempengaruhi Perilaku Disfungsional Audit: Penerimaan Auditor BPK RI Jateng. Accounting Analysis Journal 3 (1) (2014), hal 126-134

Alkautsar, Muslim. 2014. Locus of Control, Commitment Profesional and Dysfunctional Audit Behaviour.

International Journal of Humanities and Management Sciences (IJHMS). Vol 2. Issue 1, hal 35-38

Amroabadi, Maryam Sadeghi, Jamal Barzegari Khanagha dan Mahmoud Naderibeni. 2014. Professional Commitment on Dysfunctional Audit Behaviour In audit organizations of Isfahan Public Accountancy.

Interdisciplinary Journal Of Contemporary Research In Business. Vol 5.No 9, hal 275-283

Bik, Olof P.G. 2010. The Behavior of Assurance Professionals, A Cross-Cultural Perspective. Penerbit: Eburon Delft, Amsterdam

Chairunnisa, Desi, Zulbahridar dan Rahmiati Idrus. 2014. Pengaruh Locus Of Contol, Komitmen Organisasi, Kinerja Auditor, Dan Turnover Intention Terhadap Perilaku Menyimpang Dalam Audit (Studi Empiris Pada Kantor Akuntan Publik di Pekanbaru dan Padang). JOM FEKON. Vol 1. No. 2, hal 1-16

Donnelly, David P, Jeffrey J. Quirin dan Davis O’Bryan. 2003. Auditor Acceptance of Dysfunctional Audit Behavior: An Explanatory Model Using Auditors’ Personal Characteristics. Behavioral Research in Accounting. Vol 15, hal 87-110

Gable, M., dan F. Dangello. 1994. Locus of Control, Machiavellianisme, and Managerial Job Performance. The Journal of Psichology 128.5, hal 599-608

Harini, Dwi, Agus Wahyudin dan Indah Anisykurlillah. 2010. Analisis Penerimaan Auditor Atas Dysfunctional Audit Behavior: Sebuah Pendekatan Karakteristik Personal Auditor. SNA XIII Purwokerto 2010, hal 1-28

Hartati, Nian Lucky. 2012. Pengaruh Karakteristik Internal Dan Eksternal Auditor Terhadap Penerimaan Perilaku Disfungsional Atas Prosedur Audit. Accounting Analysis Journal 1 (2) (2012), hal 1-8

Julianingtyas, Bunga Nur. 2012. Pengaruh Locus Of Control, Gaya Kepemimpinan Dan Komitmen Organisasi Terhadap Kinerja Auditor. Accounting Analysis Journal 1(1) 2012, hal 7-14

Kartika, Indri dan Provita Wijayanti. 2007. Locus Of Control Sebagai Anteseden Hubungan Kinerja Pegawai dan Penerimaan Perilaku Disfungsional Audit (Studi pada Auditor Pemerintah yang Bekerja pada BPKP di Jawa Tengah dan DIY). Simposium Nasional Akuntansi X Makassar, hal 1-37

Lautania, Maya Febrianty. 2011. Pengaruh Time Budget Pressure, Locus Of Control danPerilaku Disfungsional Audit Terhadap Kinerja Auditor (Studi Pada Kantor Akuntan Publik Indonesia). Jurnal Telaah & Riset Akuntansi Vol. 4. No. 1. Januari 2011, hal 92–113

Malone, Charles F dan Robin W Robert. 1996. Factors Associated with The Incidence of Reduced Audit Quality Behaviours. Journal of Practice & Theory. Vol 15. No 2, hal 49-64

Murwanto, Rahmadi, Adi Budiarso, dan Fajar Hasri Ramadhana. 2010. Audit Sektor Publik: Suatu Pengantar Bagi Pembangunan Akuntabilitas Instansi Pemerintah. Penerbit: LPKPAP BPPK, Jakarta

Nadirsyah dan Intan Maulida Zuhra. 2009. Locus Of Control, Time Budget Pressure dan Penyimpangan Perilaku Dalam Audit. Jurnal Telaah dan Riset Akuntansi. Vol 2. No 2, hal 104-116

Nisa, Vida Fikratun dan Surya Raharja. 2013. Analisis Faktor Eksternal dan Internal yang Mempengaruhi Penghentian Prematur atas Prosedur Audit (Studi Empiris pada KAP di Semarang). Diponegoro Journal of Accounting. Vol 2. No 4. hal 1-15

Paino, Halil, Azlan Thani dan Syed Iskandar Zulkarnain Syid Idris. 2011. Organisational and Professional Commitment on Dysfunctional Audit Behaviour. British Journal of Arts and Social Sciences. Vol 1. No 2, hal 94-105

Rahman, Agus Abdul. 2014. Psikologi Sosial: Integrasi Pengetahuan Wahyu dan Pengetahuan Empirik. Penerbit: PT Rajagrafindo Persada, Jakarta

Republik Indonesia. 2001. Perubahan Ketiga Undang Undang Dasar Negara Republik Indonesia Tahun 1945. Sekretaris Negara, Jakarta

Republik Indonesia. 2007. Peraturan BPK Nomor 01 Tahun 2007: SPKN. BPK-RI, Jakarta

Rustiarini, Ni Wayan 2013. Sifat Kepribadian dan Locus of Control Sebagai Pemoderasi Hubungan Stres Kerja dan Perilaku Disfungsional Audit. Simposium Nasional Akuntansi XVI, hal 1346-1371

Setyaningrum, Fina dan Henny Murtini. 2014. Determinan Perilaku Disfungsional Audit (Pada Perguruan Tinggi Negeri Badan Layanan Umum di Jawa Tengah dan Daerah Istimewa Yogyakarta). Accounting Analysis Journal 3 (1) 2014, hal 361-369

Silaban, Adanan. 2009. Perilaku Disfungsional Auditor Dalam Pelaksanaan Program Audit (Studi Empiris di Kantor Akuntan Publik). Disertasi Universitas Diponegoro Semarang

Suwardi dan Joko Utomo. 2011. Pengaruh Motivasi Kerja, Kepuasan Kerja, Dan Komitmen Organisasional Terhadap Kinerja Pegawai. Analisis Manajemen. Vol 5. No 1, hal 75-86

Tunggal, Amin Widjaja. 2014. Manajemen Teori, Ilmu, dan Praktik. Penerbit: Harvarindo, Jakarta

Triono, Hermawan. 2012. Pengaruh Locus Of Control, Komitmen Organisasional, dan Posisi Terhadap Penerimaan Perilaku Disfungsional Audit (Studi Kasus pada Kantor Akuntan Publik di Kota Semarang).

Prosiding Seminar Nasional Forum Bisnis & Keuangan I, Th. 2012, hal 152-165

Wahyudin, Agus, Indah Anisykurillah, Dwi Harini. 2011. Analisis Dysfunctional Audit Behavior: Sebuah Pendekatan Karakteristik Personal Auditor. Jurnal Dinamika Akuntansi. Vol 3. No 2, hal 67-76

Warno. 2010. Pengaruh Time Budget Pressure Terhadap Perilaku Disfungsional dan Kualitas Audit Pada Auditor BPK Jawa Tengah Tahun 2008. Jurnal STIE Semarang. Vol 2. No 1, hal 15-32

Wijayanti, Provita. 2009. Pengaruh Karakteristik Personal Auditor Terhadap Penerimaan Perilaku Disfungsional Audit (Studi Empiris pada Auditor Pemerintah Yang bekerja di BPKP Perwakilan Jawa Tengah dan Daerah Istimewa Yogyakarta). JAI. Vol 5. No 2, hal 251-271

APPENDIKS