UJIAN TENGAH SEMESTER PERPAJAKAN 1

CLOSED ALL

Petunjuk Umum :

1. Kerjakan soal di bawah ini dengan benar, singkat, argumen kritis yang mendukung jawaban Saudara!

2. Kerjakan soal yang paling mudah dan perhatikan alokasi waktu yang tepat sehingga semua soal dapat terselesaikan !

3. Jawablah hanya yang diminta soal!

4. Kerjakan dengan rapi sehingga mudah dibaca dan dipahami.

5. Jika ada informasi yang kurang lengkap dalam soal, Saudara dapat memberikan tambahan asumsi yang relevan.

SOAL 1 (20%) Pilihlah hanya 4 dari soal berikut ini.

a. Jelaskan pengertian pajak dan aplikasi dari definisi tersebut sistem perpajakan di Indonesia!

b. Jelaskan pengertian “penghasilan” dalam UU Pajak penghasilan dengan menjelaskan empat elemen kunci dalam pengertian tersebut dan aplikasinya sistem perpajakan!

c. Adam Smith menyebutkan ada empat hal yang dikenal dengan four maxim, yang harus diperhatikan dalam mengembangkan sistem perpajakan dalam satu negara. Jelaskan keempat hal tersebut beserta aplikasinya di Indonesia!

d. Pengenaan pajak didasarkan pada stelsel riil, fiktif dan campuran. Jelaskan pengertian ketiga stelsel tersebut dan aplikasinya dalam penyelesaian kewajiban pajak!

e. Jelaskan bagaimana perlakuan pajak atas iuran pensiun dan asuransi dari sisi individu, perusahaan asuransi / dana pernsiun dan perusahaan yang memberikan tunjangan pensiun atau asuransi atas karyawannya atau perusahaan yang membayar asuransi atas risiko kerugian perusahaan?

f. Jelaskan pengertian pajak final dan pajak tidak final beserta contohnya. Berikan pandangan kritis Saudara terkait dengan pajak final baik dari sisi fiskus maupun dari sisi wajib pajak!

pajak tidak final dan bukan obyek penghasilan. Jelaskan bagaimana Pak Andi menghitung penghasilan kena pajak atas usahanya tersebut? h. Jelaskan bagaimana pemajakan atas usaha kecil dengan omset kurang

dari Rp 4.800.000.000 per tahun. Jelaskan keuntungan dan kerugian kebijakan pepajakan ini dilihat dari sudut pandang fiskus dan wajib pajak?

SOAL 2 (10%)

Badu seorang professional muda yang saat ini bekerja di sebuah Kantor Akuntan Publik. Selain di KAP, Badu juga menjadi komite audit di sebuah perusahaan swasta. Badu juga mengajar sebagai dosen tidak tetap di dua universitas swasta dan sering diundang sebagai trainer di beberapa pelatihan akuntansi. Pada saat Badu mengajar di universitas dan training selalu mengatakan tidak memiliki NPWP sehingga pajak yang dipotong 20%lebih tinggi dari tariff pemotongan yang berlaku, untuk menghindari NPWP dilaporkan.

Gaji dari komite audit dan bekerja di KAP telah dipotong PPh 21, untuk itu Badu menerima bukti pemotongan pajak bagi karyawan tetap (A1). Badu selama ini tidak meminta bukti potong. Badu merasa bahwa pajaknya telah dipotong dua di tempat kerja utamanya, sehingga Badu tidak membuat SPT sebagai WP Pribadi.

Menurut Anda apakah tindakan Badu untuk membuat SPT tersebut tepat, berikan argument kritis bagaimana seharusnya Badu menyelesaikan kewajiban pajaknya menurut ketentuan yang berlaku? Etiskah tindakan Badu dengan mengatakan bahwa dirinya tidak memiliki NPWP padahal sebenarnya memiliki, walaupun untuk itu Badu dipotong pajak lebih tinggi? Berikan saran yang Anda berikan kepada Pemerintah untuk menghindari terjadinya kasus

SOAL 3 (20%) PPh 21

PT. Granada pada bulan Februari 2016 melakukan pembayaran kepada beberapa pekerja berikut ini. (masing-masing kasus anggap sebagai transaksi yang terpisah).

yang dibayar sendiri oleh Ibu Rina 2% gaji pokok. Perusahaan mendaftarkan juga pada program pensiun dengan iuran Rp Rp 500.000 dibayar pemberi kerja dan Rp 400.000 dibayar sendiri. Ibu Rina menikah dan memiliki 2 orang anak yang masih sekolah, suaminya bekerja di sebuah BUMN. Perusahaan pada bulan Februari memberikan bonus tahunan, termasuk pada Rina karena prestasi kerjanya yang bagus sebesar 6 kali gaji pokok. (7%)

2. Amir (K/3) diminta bekerja sebagai desainer taman. Mulai 1 Februari bekerja selama 15 hari dengan upah harian sebesar Rp 400.000. Perusahaan memotong gaji atas upah harian tersebut (4%)

3. Hasan melakukan jasa perawatan AC kepada perusahaan dengan imbalan Rp 20 juta. Berdasarkan perjanjian serta dokumen yang diberikan oleh Hasan, diketahui Hasan menggunakan tenaga kerja dengan upah sebesar Rp 8 juga dan spare part AC untuk perawatan Rp 2juta. Hasan tidak memiliki NPWP. (2)

4. Endang (K/1), suaminya tidak bekerja dan memperolah surat keterangan dari Pemda tempat domisili bahwa suaminya tidak memperoleh penghasilan apapun. Endang memperoleh penghasilan sebagai tenaga marketing. Honor yang diterima di bulan Februari sebesar Rp 80.000.000. Sebelumnya di bulan Januari telah menerima honor sebesar Rp 60.000.000. (2)

5. George (K/2), seorang konsultan asing yang bekerja dengan kontrak kerja selama 3 bulan. Pada bulan Februari gaji yang diterima sebesar USD4.000 per bulan. Kurs spot yang berlaku pada saat pemotongan pajak Rp 13.300/USD dan kurs KMK yang berlaku sebesar Rp13.200/USD. Tidak ada perjanjian penghindaran pajak berganda antara Indonesia dan negara tempat Kelly berasal. (2%)

6. Ibu Intan (K/2) menerima penghasilan sebagai trainer di PT. Granada. Honor yang diterima adalah Rp 10.000.000. (1%)

Diminta

1. Hitunglah jumlah pajak PPh 21 yang dipotong pada saat membayar gaji.

2. Buatlah jurnal yang dibuat oleh perusahaan pada saat membayar gaji dan bonus Ibu Rina ? (2%)

SOAL 4 (20%) PPh 22, 23

1. Mengimpor barang dagang dari Tyrex Co. dengan harga USD200.000, freight 10% dari cost, dan asuransi 2% dari C&F. Bea masuk 10% dari CIF serta bea masuk tambahan Rp200.000.000. Pajak Pertambahan Nilai (PPN) 10% dan Pajak Penjualan Atas Barang Mewah (PnBM) 30% atas nilai dasar PPN. Saat itu kurs tengah Bank Indonesia adalah Rp13.300 sementara kurs berdasarkan Keputusan Menteri Keuangan adalah Rp13.200. Perusahaan sudah memiliki Angka Pengenal Importir (API).

2. Perusahaan menyewa ruang kantor pada PT. Arjuna sebesar Rp 1.000.000.000 untuk masa sewa 5 tahun mulai Januari 2015. Seluruh pembayaran dilakukan pada bulan Februari 2016.

3. Perusahaan menyewa mobil pada PT. Sadewa sebesar Rp 100.000.000 / tahun untuk kendaraan dinas pimpinan perusahaan. 4. Membayar biaya audit pada KAP Andi dan Rekan, selaku auditor

senilai Rp 300.000.000.

5. Perusahaan terikat kontrak pengadaan barang cetakan dengan Kementerian Keuangan senilai Rp 2.000.000.000. Barang tersebut sebagian Rp 500.000.000 telah diserahkan kepada Kementerian Keuangan pada bulan Januari 2016 namun penagihan dan pembayaran seluruhnya dilakukan bulan Februai 2016.

6. Menjual tanah, bangunan dan peralatan di dalamnya. Nilai buku tanah Rp 300.000.000, bangunan Rp 200.000.000 dan peralatan nilai buku sebesar Rp 100.000.000. Tanah dan bangunan tersebut dijual dengan harga Rp 3.000.000.000 kepada PT. Nakula. Peralatan dijual kepada PT. Indrajid senilai Rp 150.000.000

7. Membayar angsuran kepada Bank DKI sebesar Rp 400.000.000 ditambah bunga pinjaman Rp 32.000.000.

8. Perusahaan membayar jasa konsultan pemasaran Markplus sebesar Rp 200.000.000.

9. Membayar royalti kepada Bapak Putra sebesar Rp60.000.000.

10. Memberikan hadiah undian kepada pelanggan uang tunai Rp 10.000.000 sebanyak 2 orang dan Rp 1.000.000 sebanyak 10 orang. 11. Perusahan menerima pembayaran dividen dan bunga dari beberapa

investasi yang dimiliki yaitu:

a. Deviden atas investasi saham PT. Bank BNI (perusahaan terdaftar di bursa saham, kepemilikan kurang dari 1%) sebesar, Rp 50 juta. b. Deviden atas saham PT. Bima (perusahaan tidak terdaftar di

c. Deviden atas saham PT. Kresna (perusahaan tidak terdaftar di bursa, kepemilikan perusahaan 40%) sebesar Rp 100 juta.

d. Bunga atas Obligasi PT. PLN (diperjualbelikan di bursa) sebesar Rp 30juta

e. Bunga atas pinjaman dari PT. Baladewa sebesar Rp 10juta

12. Perusahan membayar jasa outsourcing sebesar Rp 23.000.000 yang menyebutkan dalam kontrak Rp20.000.000 untuk upah karyawan, Rp 2.000.000 biaya materia dan Rp 3.000.000 manajemen fee.

Nilai transaksi di atas adalah nilai sebelum pajak kecuali disebutkan lain. Seluruh pihak dalam transaksi juga diasumsikan telah memiliki Nomor Pokok Wajib Pajak (NPWP).

Diminta:

1. Atas beberapa transaksi di PT. Puntadewa di atas, tentukan PPh yang terutang, sifat PPh (final / tidak final), siapa pemotong/pemungutnya, berapa nilai PPh, keterangan perhitungan PPh dan penjelasan tambahan yang diperlukan, sesuai dengan format tabel di bawah. Perhatikan dalam satu nomor mungkin terdapat lebih dari satu transaksi. Anda juga harus mengidentifikasi transaksi yang tidak terutang witholding tax dengan keterangan “tidak terutang”.

No Transa

ksi

Jeni s PPh

Sif at PP h

Nama Pemoton

g/ Pemung

ut

Nilai

PPh Keterangan tambahanPerhitungan PPh dan

2. Buatlah jurnal untuk transaksi pada nomor 1 dan 5.

SOAL 5 (30%)

Pak Budi memiliki usaha pengadaan barang dan jasa yang dikelola. Ibu Ima istrinya bekerja sebagai manajer di sebuah BUMN. Perusahaan mempekerjakan karyawan, kantor perusahaan terletak di sebelah rumah. Selain bekerja Pak Budi juga bekerja sebagai pengajar tidak tetap di beberapa training center.

Berikut adalah informasi hasil usaha dan penghasilan Pak Budi selama tahun 2015. Informasi tanggungan Pak Budi per 31 Desember 2015 adalah:

4. Dea (anak) lahir 3 Juli 1990 bekerja di PT. Putrajaya

5. Ibu Indri (mertua) lahir 3 Januari 1948, janda menerima pensiun 6. Ibu Rika (saudara Pak Budi) tidak memiliki penghasilan

Berikut ini informasi penghasilan pak Amir selama tahun 2013.

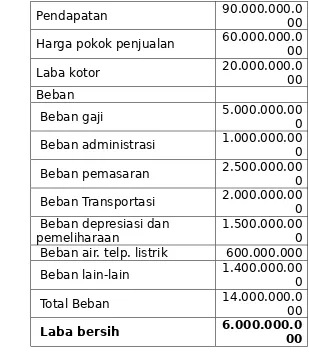

[image:6.612.104.413.192.552.2] Penghasilan dari pengadaan barang dan jasa seperti terlihat dalam tabel berikut ini (dalam rupiah)

Pendapatan 90.000.000.000

Harga pokok penjualan 60.000.000.000

Laba kotor 20.000.000.000 Beban

Beban gaji 5.000.000.000

Beban administrasi 1.000.000.000

Beban pemasaran 2.500.000.000

Beban Transportasi 2.000.000.000 Beban depresiasi dan

pemeliharaan 1.500.000.000 Beban air. telp. listrik 600.000.000 Beban lain-lain 1.400.000.000

Total Beban 14.000.000.000

Laba bersih 6.000.000.000

Tambahan informasi terkait dengan pembukuan usaha ja konsultan

o Biaya air dan listrik termasuk untuk kepentingan rumah sebesar Rp 40.000.000 dan Rp 10.000.000 untuk pembayaran handphone Pak Budi.

o Beban gaji termasuk untuk membayar tiga pembantu sebesar Rp 100.000.000 yang mengurus kebutuhan keluarga tersebut. o Biaya depresiasi dan pemeliharaan 80% untuk depresiasi dan

sedangkan 20% untuk kendaraan pribadi Pak Budi. Kendaraan selain digunakan untuk kepentingan kantor juga digunakan untuk kepentingan pribadi.

o Biaya transportasi Rp 100.000.000 untuk rekreasi keluarga dan Rp 200.000.000 rekreasi karyawan.

o Dalam biaya pemasaran terdapat biaya untuk entertain pelanggan sebesar Rp 300.000.000 yang tidak ada daftar nominatifnya.

o Termasuk dalam biaya lain-lain terdapat beberapa biaya berikut:

Sumbangan partai politik dalam rangka Pemilukada sebesar Rp 400.000.000,

Sumbangan pendidikan Rp 100.000.000,

Bantuan untuk pembangunan mesjid Rp 300.000.000,

Bantuan untuk pembangunan jalan umum Rp 100.000.000

Pembangunan infrastruktur akibat bencana nasional Rp 200.000.000,

pembayaran zakat pada LAZ yang diakui sebesar Rp 100.000.000,

Pajak bumi dan bangunan Rp 10.000.000 untuk rumah Pribadi Pak Budi.

Penghasilan Pak Budi yang lain adalah:

o Keuntungan penjualan tanah sebesar Rp 1.200.000.000. Tanah dan bangunan yang dijual senilai 2.000.000.000, dengan harga perolehan saat membeli Rp 800.000.000. Atas penjualan tanah ini dipotong pajak 5%. Penghasilan ini merupakan penghasilan tidak teratur.

o Pak Budi memiliki investasi di pasar modal. Pada awal tahun 2015 saham yang dimiliki adalah Rp 500.000.000 saham Mandiri dan saham Telkom Rp 500.000.000. Selama 2015 saham Mandiri dijual seharga Rp 700.000.000 dan membeli saham BRI sebesar Rp 600.000.000. Menerima dividen atas investasi di pasar modal sebesar Rp 50.000.000.

o Honor Pak Budi sebagai trainer sebesar 400 juta, dipotong pajak sebesar Rp 10.000.000. Pendapatan trainer tersebut Rp 300juta merupakan penghasilan tidak teratur karena ada proyek khusus dari Pemda.

o Gaji Bu Ima sebagai manajer BUMN sebesar 40juta per bulan. Untuk gaji tersebut, BUMN telah memotong pajak selama setahun total Rp 30.000.000.

o Bunga deposito yang diterima sebesar Rp 100.000.000 dipotong pajak 20% oleh bank.

Pajak atas penghasilan keluarga Pak Budi telah dipotong pajak oleh pihak lain seperti diinformasikan dalam soal.

Pak Budi membayar PPh 21 atas gaji yang dibayarkan kepada karyawan sebesar 500juta.

Atas pendapatan tersebut terdapat PPh 23 yang telah dipotong pihak lain sebesar Rp 100.000.000 dan PPh 22 sebesar Rp 700.000.000. Penghasilan telah dicatat sebesar jumlah pendapatan bruto dan pajak dicatat sebagai pajak dibayar dimuka.

Pak Budi melakukan angsuran PPh 25 setiap bulan. Selama 2015, jumlah angsuran pajak yang telah bayar sebesar Rp 1.200.000.000 juta.

Diminta:

1. Buatlah rekonsiliasi fiskal atas penghasilan usaha Pak Budi dan hitung penghasilan dari kegiatan usaha setelah koreksi fiskal!

2. Hitunglah total penghasilan kena pajak Pak Budi. 3. Hitunglah semua kredit pajak.

4. Hitunglah pajak kurang atau lebih bayar dari total penghasilan tersebut!

5. Hitunglah jumlah angsuran PPh 25 untuk tahun pajak berikutnya.

DAFTAR BEBERAPA OBJEK & TARIF PAJAK YANG BERLAKU

Objek Tarif

Bunga 15% atau 20%

Transaksi saham 0,1% atau 0,5%

Hadiah 15% atau 25% atau tarif Pasal

17 Sewa tanah dan bangunan 10% PPh penjualan tanah dan bangunan 5%

Pajak bendaharawan 1,5%

Dividen 10% dan 15%

Royalti 15%

Sewa dan jasa 2%

PPh 26 20%