1. PENDAHULUAN

1.1. Latar Belakang

Kedekatan geografis dan kesamaan karakteristik pasar modal memungkinkan negara di kawasan Asia memiliki efek domino (contagion effect) yang sangat tinggi (Muzzamil, 2011). Selain disebabkan oleh faktor demografi dan hubungan perdagangan, keterkaitan negara anggota Asia, khususnya ASEAN semakin meningkat dengan direalisasikannya ASEAN Free Trade Areas (AFTA) pada tahun 2002. Setelah perealisasian AFTA, nilai investasi ASEAN naik hingga 100% menjadi USD 70,8 miliar di tahun 2010 dan Foreign Direct Investment (FDI) mengalami peningkatan dari 2,8 % pada tahun 2008, menjadi 4,8 % pada tahun 2010 (Ferdiansyah, 2012, para. 5). Kontribusi ASEAN-5 terhadap perekonomian ASEAN cukup besar. Pada tahun 2012, ASEAN-5 mencatat pertumbuhan ekonomi 6,1% atau mengalami peningkatan signifikan jika dibandingkan dengan pertumbuhan pada tahun 2011 sebesar 4,5% (Sihombing, 2013, para. 4).

ASEAN-5 merupakan sebutan untuk lima negara pemrakarsa ASEAN yang terdiri dari Indonesia, Malaysia, Singapura, Thailand dan Filipina. ASEAN-5 merupakan negara yang relatif lebih tangguh dan mapan secara ekonomi dibandingkan anggota ASEAN lainnya (Yustikaningrum, 2013, para. 1). Menurut Kho (2013) ASEAN-5 merupakan Negara kumpulan yang sejak awal terbentuk, yaitu pada tahun 1967, memiliki kerjasama di bidang ekonomi, memiliki letak geografis yang saling berdekatan, dan mempunyai pasar modal yang memiliki karakteristik yang serupa yaitu masih kurangnya penyebaran informasi dan transparansi.

Sebagai bagian dari ASEAN-5, IMF menyebutkan bahwa Indonesia merupakan salah satu negara dengan kondisi perekonomian terkuat di antara negara-negara di ASEAN (Ferdiansyah, 2012, para. 2). Hasil survey Asia Business Outlook the Economist Corporate Network menyebutkan bahwa Indonesia menempati posisi ketiga, setelah China dan India, sebagai negara tujuan investasi di kawasan Asia (Nurmayanti, 2013, para. 1). Sedangkan pada skala

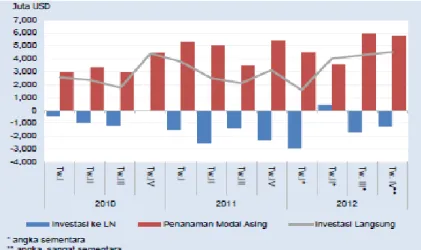

global, Japan Bank International for Cooperation (JBIC) pada tahun 2012 dan United Nations Conference on Trade and Development (UNCTAD) pada tahun 2013 telah menempatkan Indonesia pada peringkat keempat dari 19 negara tujuan investasi terbaik di dunia (Harian Medan Bisnis, 2013, para. 1). Peningkatan ketertarikan investor asing untuk berinvestasi di Indonesia tersebut tergambar melalui peningkatan IHSG pasca krisis “subprime mortgage”, yaitu pada tahun 2010-2013. Terkait realisasi investasi, Badan Koordinasi Penanaman Modal (BKPM) mencatat penanaman modal dalam negeri (PMDN) dan penanaman modal asing (PMA) di Indonesia pada tahun 2012 triwulan kedua mencapai Rp 76,9 triliun (Ferdiansyah, 2012, para. 1). Berdasarkan Laporan Kebijakan Moneter Triwulan IV tahun 2012 (www.bi.go.id) dapat diketahui bahwa terjadi peningkatan jumlah transaksi investor asing di IHSG setiap tahunnya, seperti yang dapat dilihat pada gambar 1.1. Bahkan pada akhir tahun 2012 proporsi kepemilikan oleh investor asing mencapai 59,15% dari total saham yang diperdagangkan di dalam negeri dengan dominasi kepemilikan oleh investor ASEAN.

Gambar 1.1 Perkembangan Investasi Langsung

Sumber: Laporan Kebijakan Moneter Triwulan IV-2012 (2012, p. 14)

Pada tahun 2008, krisis global “subprime mortgage” memberi dampak negatif pada sebagian besar indeks di dunia. IHSG mencatat penurunan terbesar ketiga di dunia selama periode akhir tahun 2007 hingga 25 November 2008

2745 menjadi 1154 (Bagus, 2008, para. 2). Pada awal tahun 2009 yang merupakan periode awal kebangkitan ekonomi global (Sidarta, 2009, para. 13), IHSG dibuka pada level 1377,45. Penguatan IHSG terus berlanjut hingga mencapai level 2559,67 di bulan Oktober 2009 dan ditutup pada level 2415,84 pada akhir November 2009 (Sidarta, 2009, para. 14).

Selain dipengaruhi oleh keterbukaan pasar modal Indonesia yang memungkinkan investor asing untuk berinvestasi di pasar modal dalam negeri, volatilitas IHSG juga dipengaruhi oleh negara lain yang memiliki keterkaitan perdagangan dengan Indonesia. Keterkaitan perdagangan Indonesia dengan negara lain tampak pada laporan Neraca Pembayaran Indonesia (NPI) triwulan IV-2012 (www.bi.go.id). Berdasarkan laporan tersebut, tercatat 7,8% impor komoditas nonmigas berasal dari Thailand dan 7,4% berasal dari Singapura. Pertumbuhan ekspor nonmigas ke Thailand sebesar 16.3%, Singapura sebesar 14.6% dan Malaysia sebesar 16.2%.

Dengan meningkatnya ketertarikan investor asing untuk berinvestasi di Indonesia, besar kemungkinan bahwa pergerakan IHSG tidak hanya dipengaruhi oleh faktor dalam negeri, tetapi juga oleh faktor negara lain. Hal tersebut memungkinkan terjadinya hubungan satu arah, maupun dua arah (bidirectional causalities) antara IHSG dengan indeks negara anggota ASEAN-5. Adanya hubungan dua arah mengindikasikan bahwa perubahan dalam suatu negara, tidak hanya disebabkan oleh faktor dalam negeri saja, tetapi juga disebakan oleh negara yang memiliki hubungan bidirectional causalities dengan negara tersebut atau bahkan terdapat hubungan yang saling mempengaruhi antara kedua negara tersebut. Namun berdasarkan penelitian M. Shabri Abd. Majid (2009) disebutkan bahwa krisis finansial dapat merubah arah hubungan antar negara. Perubahan tersebut dapat terjadi sebagai akibat perubahan daya beli importir yang berdampak pada pemasukan negara eksportir dan mempengaruhi persepsi investor atas suatu negara yang mendorong terjadinya perpindahan arus modal dari suatu negara ke negara lain.

Beberapa penelitian yang hampir serupa mengenai hubungan indeks Asia dengan IHSG pernah dilakukan sebelumnya oleh Ahmad Muzammil (2011) dan Nurul Hidayah (2012). Kedua penelitian tersebut menggunakan indeks anggota

ASEAN-5 sebagai proxy dari indeks Asia. Kedua penelitian menunjukkan bahwa seluruh variabel secara bersama-sama berpengaruh signifikan terhadap IHSG. Namun secara parsial, IHSG signifikan dipengaruhi oleh indeks Malaysia, indeks Filipina dan indeks Thailand. Penelitian mengenai hubungan antar indeks anggota ASEAN-5 juga pernah dilakukan oleh M. Shabri Abd. Majid pada tahun 2009. Penelitian tersebut menggunakan lima indeks saham untuk mengetahui integrasi antar negara berkembang di ASEAN-5 pada periode sebelum dan sesudah krisis finansial tahun 1997. Berdasarkan bivariate test pada penelitian tersebut, didapati adanya beberapa perubahan hubungan antar negara ASEAN- 5 pada periode sebelum dan sesudah krisis finansial tahun 1997. Perubahan hubungan kausalitas satu arah menjadi dua arah (bidirectional causalities) tampak pada hubungan antara indeks Singapura dengan indeks Filipina, indeks Singapura dengan indeks Malaysia, dan indeks Filipina dengan indeks Malaysia. Krisis ekonomi juga menimbulkan terjadinya hubungan kausalitas satu arah pada indeks Filipina yang mempengaruhi indeks Thailand, juga hubungan kausalitas dua arah (bidirectional causalities) antara indeks Indonesia dengan indeks Thailand dan indeks Malaysia dengan indeks Thailand, dimana pada periode sebelumnya tidak didapati hubungan kausalitas pada indeks negara-negara tersebut. Bertolak dari penelitian di atas, peneliti tertarik untuk melakukan penelitian lebih lanjut mengenai bidirectional causalities antara indeks negara anggota ASEAN-5 dengan IHSG sebagai pusat penelitian. Berbeda dengan penelitian sebelumnya yang mengkaji hubungan antar seluruh indeks anggota ASEAN-5, penelitian ini hanya mengkaji bidirectional causalities indeks anggota ASEAN-5 selain indeks Indonesia (indeks Thailad, indeks Malaysia, indeks Filipina dan indeks Singapura), dengan IHSG sebagai pusat penelitian. Peneliti juga mengkaji perubahan keberadaan bidirectional causalities sebelum dan sesudah krisis, serta pengaruh krisis subprime mortgage terhadap perubahan tersebut.

Penelitian dilakukan pada dua periode yang berbeda, yaitu pada periode sebelum dan sesudah krisis. Pembatasan periode subprime mortgage sebagai periode krisis didasarkan pada penelitian Kho (2013) yang berjudul “Analisa Contagion Effect antar Negara ASEAN-5 saat Krisis Bursa Saham Amerika Serikat Tahun 2008”. Pada penelitian tersebut periode krisis didasarkan pada

keberadaan GDP negatif Amerika Serikat yaitu pada periode 1 September 2008 - 31 Maret 2010. Bertolak dari penelitian tersebut, maka dalam penelitian ini periode sebelum krisis mencakup periode Januari 2002 – Agustus 2008, dimana Januari 2002 merupakan periode awal dari realisasi AFTA (Hutagalung, n.d.) dan Agustus 2008 merupakan periode akhir sebelum subprime mortgage terjadi. Sedangkan periode sesudah krisis mencakup periode April 2010 – Juli 2013, dimana Juli 2013 merupakan bulan terakhir sebelum pelemahan indeks global sebagai akibat wacana penarikan program stimulus oleh bank sentral Amerika Serikat (Federal Reserve System) atau yang dikenal dengan The FED, dan isu intervensi AS dalam konflik Suriah yang dikhawatirkan akan berimbas pada perekonomian global (Latif, 2013, para.5).

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah di atas maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Apakah terdapat bidirectional causalities antara IHSG dengan indeks anggota ASEAN-5 pada periode sebelum subprime mortgage?

2. Apakah terdapat bidirectional causalities antara IHSG dengan indeks anggota ASEAN-5 pada periode sesudah subprime mortgage?

3. Apakah terdapat perubahan keberadaan bidirectional causalities antara IHSG dengan indeks anggota ASEAN-5 pada periode sebelum dan sesudah dipengaruhi oleh subprime mortgage?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Ingin mengetahui keberadaan bidirectional causalities antara IHSG dengan indeks anggota ASEAN-5 pada periode sebelum subprime mortgage

2. Ingin mengetahui keberadaan bidirectional causalities antara IHSG dengan indeks anggota ASEAN-5 pada periode sesudah subprime mortgage

3. Ingin mengetahui pengaruh subprime mortgage terhadap perubahan keberadaan bidirectional causalities antara IHSG dengan indeks anggota ASEAN-5 dari periode sebelum dengan periode sesudah krisis

1.4. Manfaat Penelitian

Menyajikan informasi mengenai keberadaan bidirectional causality antara IHSG dengan indeks negara anggota ASEAN-5 selain indeks Indonesia, yang dapat berguna dalam pengambilan keputusan jual beli oleh investor dan manajer investasi. Keberadaan bidirectional causality mengindikasikan bahwa dalam rangka memaksimalkan return investasi, investor dan manajer investasi perlu memberi perhatian lebih pada gejolak dalam negeri dan luar negeri, terutama negara yang memiliki hubungan bidirectional causalities dengan Indonesia, sehingga investasi yang dilakukan tidak hanya berdasarkan spekulasi saja.