BMKG

BADAN METEOROLOGI, KLIMATOLOGI, DAN GEOFISIKA

INSPEKTORAT

LAPORAN KINERJA TAHUN 2016

Jl. Angkasa I No. 2 Kemayoran, Jakarta 10720

KATA

PENGANTAR

Laporan Kinerja

(LKj)

lnspektorat Badan Meteorologi, Klimatologi,dan

Geofisika (BMKG)merupakan perwujudan pertanggungjawaban atas kinerja pencapaian visi dan misi lnspektorat

BMKG

pada Tahun

Anggaran 20'16. PenyusunanLKj

lnspeKorat BMKG

mengacu padaPeraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja lnstansi

Pemerintah, Peraturan Presiden Republik lndonesia Nomor

29

Tahun 2014 tentang SistemAkuntabilitas Kinerja lnstansi Pemerintah,

dan

Peraturan Menteri Pendayagunaan Aparatur Negaradan

Reformasi Birokrasi Nomor 53 Tahun 2014 tentang Petunjuk Teknis PerjanjianKinerja, Pelaporan Kinerja

dan Tata

Cara ReviuAtas

Laporan Kinerja lnstansi Pemerintah,serta Revisi Rencana Strategis (Renstra) lnspektorat periode 2015-2019 sebagaimana diatur dalam Keputusan lnspektur BMKG Nomor : KEP.12llPRiXl/2O16 Tanggal 28 November 2016.

Selama tahun 2016, lnspektorat BMKG telah melaksanakan berbagai program dan kegiatan sebagaimana tertuang dalam peta strategis lnspektorat Tahun 20'16 yang diterjemahkan dalam

Perjanjian Kinerja Tahun 2016 yang terdiri

dari

12 Sasaran strategis(ss)

dan 14

lndikator Kinerja Utama (lKU). Dalam LKj lnspektorat BMKG ini akan dijabarkan perbandingan antara realisasi pencapaian IKU tahun 2016 dengan Perjanjian Kinerja tahun 2016 yang telah dicapai sesuai target maupun yang belum sesuai target oleh lnspektorat BMKG.Akhir kata,

LKj

lnspektorat BMKG Tahun

2016

ini

diharapkan

dapat

menjadi

mediapertanggungjawaban kami atas mandat yang diemban dan kinerja yang telah ditetapkan dan sebagai evaluasi serta pendorong peningkatan kinerja lnspektorat BMKG.

INSPEKTUR,

NrP.

19610114

198803 2 001BMKG |Laporan Kinerja Inspektorat Tahun 2016 3

DAFTAR ISI

Halaman KATA PENGANTAR ... 2 DAFTAR ISI ... 3 DAFTAR TABEL ... 4 IKHTISAR EKSEKUTIF ... 6 BAB I. PENDAHULUAN ... 8 A. Latar Belakang.. ... 8B. Maksud Dan Tujuan... 8

C. Tugas dan Fungsi ... 8

D. Potensi dan Permasalahan... 9

E. Sistematika dan Penyajian Laporan Kinerja ... 10

BAB II. PERENCANAAN KINERJA ... 11

A. Rencana Strategis Inspektorat BMKG.. ... 11

B. Perjanjian Kinerja Tahun 2016 ... 14

BAB III. AKUNTABILITAS KINERJA ... 15

A. Capaian Kinerja Inspektorat BMKG ... 15

BAB IV. PENUTUP ... 37

A. Kesimpulan ... 37

B. Upaya Perbaikan dan Peningkatan Kinerja ... 37 Lampiran :

1. Perjanjian Kinerja Tahun 2017

2. Surat Keputusan Tim Penyusunan LAKIP 3. SOP Penyusunan LAKIP

BMKG |Laporan Kinerja Inspektorat Tahun 2016 4

DAFTAR TABEL

Halaman

Tabel 1.1 Struktur Organisasi Inspektorat BMKG ... 9

Tabel 2.1 Perjanjian Kinerja Inspektorat Tahun 2016 ... 14

Tabel 3.1 Nilai Capaian Kinerja Inspektorat BMKG Tahun 2016 Berdasarkan Perspektif ... 15

Tabel 3.2 Capaian Kinerja Inspektorat BMKG Tahun 2016 Berdasarkan Indikator Kinerja Utama (IKU) ... 16

Tabel 3.3 Capaian IKU Meningkatkan Akuntabilitas Dan Kinerja BMKG ... 17

Tabel 3.4 Opini Atas Laporan Keuangan BMKG Periode 2010-2015 ... 18

Tabel 3.5 Nilai AKIP BMKG Periode 2010-2014 ... 19

Tabel 3.6 Capaian Indeks Kepuasan Pelanggan ... 21

Tabel 3.7 Perbandingan Capaian IKP ... 22

Tabel 3.8 Capaian IKU Maturitas SPIP ... 23

Tabel 3.9 Interval Skor Tingkat Maturitas SPIP ... 23

Tabel 3.10 Interval Skor Tingkat Maturitas SPIP ... 24

Tabel 3.11 Tingkatan Level IACM ... 25

Tabel 3.12 Capaian IKU Kapabilitas Manajemen Pengawasan Intern ... 26

Tabel 3.13 Daftar Unit Kerja yang Berkonsultansi dan Asistensi ... 27

Tabel 3.14 Capaian IKU Membangun Layanan Konsultansi dan Asistensi ... 27

Tabel 3.15 Capaian IKU Meningkatkan Kualitas Hasil Pengawasan ... 28

Tabel 3.16 Capaian IKU Meningkatkan Penyelesaian Tindak Lanjut Hasil Audit ... 29

Tabel 3.17 Capaian IKU Meningkatkan Penyelesaian Tindak Lanjut Pengaduan Eksternal/Internal ... 30

Tabel 3.18 Daftar Peserta Diklat Berkelanjutan ASN Inspektorat BMKG ... 31

Tabel 3.19 Capaian IKU Persentase ASN Inspektorat Yang Mengikuti Pelatihan Atau Pengembangan Di Bidang Pengawasan Yang Berkelanjutan ... 32

Tabel 3.20 Perbandingan Capaian Persentase ASN Inspektorat Yang Mengikuti Pelatihan Atau Pengembangan Di Bidang Pengawasan Yang Berkelanjutan ... 32

BMKG |Laporan Kinerja Inspektorat Tahun 2016 5

Tabel 3.21 Capaian IKU Nilai Reformasi Birokrasi BMKG Pada Komponen Penguatan Pengawasan Oleh Menpan RB

... 33

Tabel 3.22 Perbandingan Capaian Nilai Reformasi Birokrasi BMKG Pada Komponen Penguatan Pengawasan Oleh Menpan RB

... 34

Tabel 3.23 Tabel Sarana Dan Prasarana Inspektorat BMKG ... 34 Tabel 3.24 Capaian IKU Peningkatan Kapasitas Sarana dan

Prasarana

... 35

Tabel 3.25 Realisasi Anggaran dan Output Tahun Anggaran 2016 ... 36 Tabel 3.26 Capaian IKU Persentase Penyerapan Anggaran dan

Pencapaian Output Belanja

... 36

Tabel 3.27 Perbandingan Capaian Persentase Penyerapan Anggaran dan Pencapaian Output Belanja

BMKG |Laporan Kinerja Inspektorat Tahun 2016 6

IKHTISAR EKSEKUTIF

Berdasarkan Peraturan Pemerintah Nomor 8 Tahun 2006, tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, bahwa sebagai pertanggungjawaban atas pelaksanaan Anggaran Pendapatan dan Belanja Negara (APBN) setiap instansi pemerintah wajib menyusun Laporan Akuntabilitas Kinerja di lingkungan masing-masing. Kewajiban menyusun LAKIP dimaksud juga melekat pada Inspektorat Badan Meteorologi, Klimatologi, dan Geofisika (BMKG) sebagai Aparat Pengawasan Intern Pemerintah (APIP).

Sesuai dengan Keputusan Inspektur BMKG Nomor KEP.12/IPR/XI/2016 Tanggal 28 November 2016 tentang Revisi Rencana Strategis Inspektorat BMKG periode 2015-2019, Visi Inspektorat BMKG adalah Penjamin dan Pendorong Peningkatan Akuntabilitas dan Kinerja BMKG. Untuk mewujudkan Visi tersebut, Inspektorat BMKG mempunyai 2 (dua) Misi yaitu (1) Melaksanakan pengawasan internal secara Profesional, Akuntabel, dan Berintegritas dan (2) Meningkatkan kapasitas kelembagaan dan sumber daya pengawasan guna mendukung terwujudnya penyelenggaraan tugas pokok dan fungsi BMKG yang efektif, efisien, dan taat terhadap peraturan perundang-undangan serta terlindunginya kekayaan negara dari setiap upaya penyimpangan.

Secara umum hasil capaian kinerja Inspektorat BMKG telah menunjukkan kinerja yang baik, dilihat dari capaian Nilai Kinerja Organisasi sebesar 98,74%. Berdasarkan hasil pengukuran kinerja Tahun 2016 diperoleh hasil capaian Sasaran Strategis (SS) dan Indikator Kinerja Utama (IKU) Inspektorat BMKG sebagai berikut:

1. Berdasarkan penetapan target tahun 2016, dari 14 IKU Inspektorat BMKG terdapat 5 IKU yang capaiannya melebihi target, 4 IKU (sesuai target, dan 5 tidak mencapai target.

2. 5 IKU melebihi target, yaitu: a. meningkatkan Maturitas SPIP,

b. membangun Layanan Konsultasi Dan Asistensi,

c. terwujudnya ASN Inspektorat yang Kompeten, Profesional dan Berkepribadian, d. terwujudnya Birokrasi Inspektorat Yang Efektif, Efisien dan Berorientasi pada

Layanan Prima,

e. terkelolanya Anggaran Secara Efisien dan Akuntabel. 3. 4 IKU sesuai dengan target, yaitu:

BMKG |Laporan Kinerja Inspektorat Tahun 2016 7

b. Rata-rata Nilai Laporan Kinerja Unit Kerja BMKG. c. Persentase Penurunan Tingkat Resiko Auditan. d. Persentase Pemenuhan Sarana dan Prasarana. 4. 5 IKU tidak mencapai target, yaitu:

a. nilai LAKIP BMKG;

b. rata-rata Nilai Laporan Kinerja Unit Kerja BMKG, c. Indeks Kepuasan Hasil Pengawasan Internal,

d. penetapan level APIP pada Internal Audit Capability Model (IACM),

e. persentase Realisasi Pelaksanaan Tindak Lanjut Temuan Hasil Audit Dari Satker/ Unit Kerja Di Lingkungan BMKG.

Untuk kinerja keuangan Inspektorat BMKG, terdapat 1 (satu) program yang diselenggarakan yaitu Pengawasan Internal BMKG dengan total anggaran Rp. 14,038,170,000,-. Pada pertengahan dan akhir tahun 2016 terjadi kebijakan penghematan anggaran sehingga pagu penghematan Inspektorat BMKG menjadi Rp. 12,091,438,000,-. Selisih anggaran sebesar Rp. 1.946.732.000,- menjadi hambatan sekaligus tantangan bagi Inspektorat BMKG untuk dapat mencapai target yang telah ditetapkan.

Capaian IKU yang belum mencapai target sebanyak 5 IKU akan menjadi perhatian khusus bagi Inspektur beserta Koordinator JFA dan Kasubag Tata Usaha untuk dilakukan upaya-upaya perbaikan dan langkah-langkah dalam bentuk rencana aksi kinerja (Renaksi) per triwulan Inspektorat BMKG.

INSPEKTUR

BMKG |Laporan Kinerja Inspektorat Tahun 2016 8

Bab I

PENDAHULUAN

A. Latar Belakang

Organisasi Inspektorat BMKG ditetapkan berdasarkan Peraturan Kepala Badan Meteorologi, Klimatologi, dan Geofisika Nomor 3 Tahun 2016 tentang Organisasi dan Tata Kerja Badan Meteorologi, Klimatologi, dan Geofisika.

Laporan kinerja (Lkj) disusun sebagai salah satu bentuk pertangggungjawaban Inspektorat BMKG dalam melaksanakan tugas dan fungsi selama tahun 2016 dalam rangka mencapai visi dan misi Inspektorat BMKG dan sekaligus sebagai alat kendali dan pemacu peningkatan kinerja. Selain sebagai akuntabilitas, Lkj juga disusun sebagai amanat Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah, Peraturan Presiden Republik Indonesia Nomor 29 Tahun 2014 tentang Sistem Akuntabilitas Kinerja Instansi Pemerintah, dan Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 53 Tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja dan Tata Cara Reviu Atas Laporan Kinerja Instansi Pemerintah.

B. Maksud dan Tujuan

Maksud penyusunan Lkj Inspektorat tahun 2016 ini adalah sebagai bentuk pertanggungjawaban Inspektur BMKG kepada Kepala BMKG atas pelaksanaan program/kegiatan dan pengelolaan anggaran dalam rangka mencapai sasaran/target yang telah ditetapkan. Sedangkan tujuan penyusunan Lkj Inspektorat adalah menilai dan mengevaluasi pencapaian kinerja dan sasaran selama tahun 2016. Berdasarkan hasil evaluasi yang dilakukan kemudian dirumuskan suatu simpulan yang menjadi bahan masukan dan referensi dalam menetapkan kebijakan dan strategi tahun berikutnya.

C. Tugas dan Fungsi

Berdasarkan Peraturan Kepala Badan Meteorologi, Klimatologi, dan Geofisika Nomor 3 Tahun 2016 tentang Organisasi dan Tata Kerja Badan Meteorologi, Klimatologi, dan

BMKG |Laporan Kinerja Inspektorat Tahun 2016 9

Geofisika pada Bab VIII pasal 227 Inspektorat BMKG mempunyai tugas melaksanakan pengawasan fungsional terhadap pelaksanaan tugas dan fungsi di lingkungan BMKG. Sedangkan pada pasal 228 secara khusus diatur Inspektorat BMKG menyelenggarakan fungsi sebagai berikut:

a. perumusan dan penyusunan rencana pengawasan fungsional;

b. pelaksanaan pengawasan fungsional sesuai dengan ketentuan peraturan perundang-undangan;

c. pelaksanaan urusan administrasi Inspektorat; d. penyusunan laporan hasil pengawasan

Inspektorat BMKG dipimpin oleh Inspektur, yang berada dibawah dan bertanggungjawab langsung kepada Kepala BMKG, dan didukung oleh 1 orang Kepala Sub. Bagian Tata Usaha, serta membawahi Kelompok Jabatan Fungsional Auditor (JFA) sebagaimana struktur dibawah ini.

D. Potensi dan Permasalahan

Potensi Inspektorat BMKG sejalan dengan Peraturan Pemerintah Nomor 60 tahun 2008 tentang Sistem Pengendalian Internal Pemerintah, secara rinci dijelaskan pada Pasal 11 yang menyatakan bahwa perwujudan peran Aparat Pengawasan Internal Pemerintah (APIP) yang efektif sekurang-kurangnya mampu:

1. memberikan keyakinan yang memadai atas ketaatan, kehematan, efisiensi, serta efektifitas pencapaian tujuan penyelenggaraan tugas dan fungsi instansi pemerintah;

Inspektur Sub Bagian Tata Usaha Kelompok Jabatan Fungsional Kepala BMKG Sekretaris Utama

Tabel 1.1 Struktur Organisasi Inspektorat BMKG

BMKG |Laporan Kinerja Inspektorat Tahun 2016 10

2. memberikan peringatan dini dan meningkatkan efektifitas manajemen risiko, dalam penyelenggaraan tugas dan fungsi instansi pemerintah;

3. memelihara dan meningkatkan kualitas tata kelola penyelenggaraan tugas dan fungsi instansi pemerintah.

Permasalahan yang dapat menghambat pencapaian kinerja program dan kegiatan Inspektorat sebagai berikut:

1. Nilai LAKIP BMKG belum diumumkan oleh MenPAN RB sehingga pengukuran akuntabliltas tidak bisa dilakukan;

2. Kurangnya pemahaman dari unit kerja dalam membuat LAKIP

3. Kurang maksImalnya kinerja APIP dalam melaksanakan tugas pokok dan fungsinya 4. Kurangnya koordinasi dengan BPKP terkait penetapan level APIP pada Internal Audit

Capability Model (IACM),

5. Belum optimalnya sosialisasi dan pelaksanaan monitoring oleh Inspektorat terkait penyelesaian tindak lanjut temuan hasil audit dari satker/ unit kerja di lingkungan BMKG.

E. Sistematika dan Penyajian Laporan Kinerja

Berdasarkan Peraturan Menteri Pendayagunaan Aparatur Negara dan Reformasi Birokrasi Nomor 53 Tahun 2014 tentang Petunjuk Teknis Perjanjian Kinerja, Pelaporan Kinerja, dan Tata Cara Reviu atas Laporan Kinerja Instansi Pemerintah, Laporan Kinerja Inspektorat BMKG Tahun 2016 disusun dengan sistematika sebagai berikut:

1. Bab I Pendahuluan, pada bab ini disajikan penjelasan umum organisasi, dengan penekanan kepada aspek strategis organisasi serta permasalahan utama (strategic issue) yang sedang dihadapi organisasi.

2. Bab II Perencanaan Kinerja, pada bab ini diuraikan tentang perencanaan strategis Inspektorat BMKG 2015-2019 dan perjanjian kinerja tahun 2016.

3. Bab III Akuntabilitas Kinerja, pada bab ini dibagi per sub bab yang berisi hasil pengukuran kinerja, evaluasi dan analisis capaian kinerja, serta akuntabilitas keuangan serta kinerja lain-lain Inspektorat BMKG tahun 2016.

4. Bab IV Penutup, pada bab ini disajikan kesimpulan menyeluruh dari Laporan Kinerja Inspektorat BMKG dan rekomendasi perbaikan ke depan untuk meningkatkan kinerja. 5. Lampiran-Lampiran, disajikan Perjanjian Kinerja Tahun 2016, dan surat Keputusan

BMKG |Laporan Kinerja Inspektorat Tahun 2016 11

Bab II

PERENCANAAN KINERJA

A. Rencana Strategis Inspektorat BMKG

Renstra Inspektorat BMKG ditetapkan dalam Keputusan Inspektur Nomor

KEP.04/IPR/II/2015 tanggal 23 Februari 2015 tentang Rencana Strategis Inspektorat Tahun 2015-2019 dan mengalami perubahan/ revisi sebagaimana diatur dalam Keputusan Inspektur BMKG Nomor: KEP.12/IPR/XI/2016 Tanggal 28 November 2016. Dalam revisi Renstra ini, Inspektorat BMKG merombak total Sasaran Strategis (SS) menggunakan pendekatan metode Balance Score Card (BSC) yang mengacu pada Peraturan Kepala BMKG Nomor 8 Tahun 2016 tanggal 27 September 2016 tentang Perubahan Atas Peraturan Kepala Badan Meteorologi, Klimatologi, Dan Geofisika Nomor 9 Tahun 2015 Tentang Rencana Strategis Badan Meteorologi, Klimatologi, Dan Geofisika Tahun 2015 – 2019.

1. Visi

Visi Inspektorat BMKG periode Tahun 2015 – 2019 adalah:

“Penjamin dan Pendorong Peningkatan Akuntabilitas dan Kinerja BMKG“

Visi tersebut secara keseluruhan memiliki makna bahwa Inspektorat BMKG, melalui pengawasan internalnya, menjamin dan mendorong terciptanya peningkatan kemampuan menjawab kinerja dari seluruh unit kerja BMKG.

2. Misi

Misi Inspektorat BMKG dalam rangka mendukung pencapaian Visi tersebut adalah: 1. melaksanakan pengawasan internal secara Profesional, Akuntabel, dan

Berintegritas;

BMKG |Laporan Kinerja Inspektorat Tahun 2016 12

Misi tersebut secara keseluruhan memiliki makna bahwa pengawasan internal yang profesional, akuntabel, dan berintegritas dapat dicapai dengan adanya penguatan kapasitas kelembagaan dan peningkatan sumber daya pengawasan.

3. Tujuan Strategis

Tujuan Strategis merupakan penjabaran dan implementasi dari pernyataan misi yang akan dicapai dalam kurun waktu 5 tahun ke depan. Misi Inspektorat BMKG adalah: 1. meningkatkan akuntabilitas dan kinerja unit organisasi menuju tata kelola

pemerintahan yang baik dan bersih di lingkungan BMKG; 2. meningkatkan kewenangan kelembagaan pengawasan;

3. meningkatkan kompetensi sumber daya manusia pengawasan.

4. Sasaran Strategis

Dalam penyusunan Sasaran Strategis (SS), Inspektorat BMKG menjabarkan 2 misi dengan menggunakan metode Balanced Score Card (BSC) yang dibagi menjadi 4 (empat) perspektif:

a. Stakeholder Perspektive

Menjabarkan misi pertanggungjawaban dan capaian kinerja Inspektorat BMKG, sehingga didapatkan Sasaran Strategis ke-1 (SS1) adalah Meningkatkan Akuntabilitas Dan Kinerja BMKG dengan 3 Indikator Kinerja Utama (IKU) yaitu (1) Opini atas Laporan Keuangan BMKG; (2) Nilai LAKIP BMKG; dan (3) Rata-Rata Nilai Laporan Kinerja Unit Kerja BMKG.

b. Customer Perspektive

Menjabarkan tentang tingkat kepuasan pelanggan, dalam hal ini adalah auditi, sehingga didapatkan Sasaran Kinerja ke-2 (SS2) adalah Meningkatkan indeks kepuasan pelanggan dengan Indikator Kinerja Utama (IKU) yaitu Indeks Kepuasan Hasil Pengawasan Internal.

c. Internal Process Perspektive

Sasaran Strategis pada perspektif ini adalah, segala hal yang harus dilakukan oleh Inspektorat BMKG, yaitu:

1) Sasaran Strategis ke-3 (SS3) adalah Meningkatkan Maturitas SPIP dengan Indikator Kinerja Utama (IKU) yaitu nilai maturitas SPIP BMKG;

2) Sasaran Strategis ke-4 (SS4) adalah Meningkatkan kapabilitas manajemen pengawasan intern dengan Indikator Kinerja Utama (IKU) yaitu Penetapan level APIP pada Internal Audit Capability Model (IACM);

3) Sasaran Strategis ke-5 (SS5) adalah Membangun layanan konsultasi dan asistensi dengan Indikator Kinerja Utama (IKU) Persentase penyelesaian permintaan konsultasi dan asistensi pengawasan yang direspon sesuai SOP;

BMKG |Laporan Kinerja Inspektorat Tahun 2016 13

4) Sasaran Strategis ke-6 (SS6) adalah Meningkatkan Kualitas Hasil Pengawasan dengan Indikator Kinerja Utama (IKU) Persentase Penurunan Tingkat Resiko Auditan;

5) Sasaran Strategis ke-7 (SS7) adalah Meningkatkan Penyelesaian Tindak Lanjut Hasil Audit dengan Indikator Kinerja Utama (IKU) Persentase Realisasi Pelaksanaan Tindak Lanjut Temuan Hasil Audit Dari Satker/ Unit Kerja Di Lingkungan BMKG;

6) Sasaran Strategis ke-8 (SS8) adalah Meningkatkan Penyelesaian Tindak Lanjut Pengaduan Eksternal/Internal dengan Indikator Kinerja Utama (IKU) Persentase Laporan Pengaduan Eksternal/ Internal Yang Ditindaklanjuti;

e. Learning And Growth Perspektive

Untuk melaksanakan pencapaian sasaran strategis sebagaimana tersebut di atas, dibutuhkan input yang dapat mendukung terlaksananya proses untuk menghasilkan

output dan outcome Inspektorat BMKG. Terdapat 4 Sasaran Strategis (SS) yang

hendak dicapai yaitu:

1) Sasaran Strategis ke-9 (SS9) adalah Terwujudnya ASN Inspektorat yang Kompeten, Profesional dan Berkepribadian dengan Indikator Kinerja Utama (IKU) Persentase ASN Inspektorat yang mengikuti pelatihan atau pengembangan di bidang pengawasan yang berkelanjutan;

2) Sasaran Strategis ke-10 (SS10) adalah Terwujudnya Birokrasi Inspektorat Yang Efektif, Efisien dan Berorientasi pada Layanan Prima dengan Indikator Kinerja Utama (IKU) Nilai reformasi birokrasi BMKG pada komponen penguatan pengawasan oleh Menpan RB;

3) Sasaran Strategis ke-11 (SS11) adalah Peningkatan Kapasitas Sarana dan Prasarana dengan Indikator Kinerja Utama (IKU) Persentase Pemenuhan Sarana dan Prasarana;

4) Sasaran Strategis ke-12 (SS12) adalah Terkelolanya Anggaran Secara Efisien dan Akuntabel dengan Indikator Kinerja Utama (IKU) Persentase Penyerapan Anggaran dan Pencapaian Output Belanja.

BMKG |Laporan Kinerja Inspektorat Tahun 2016 14

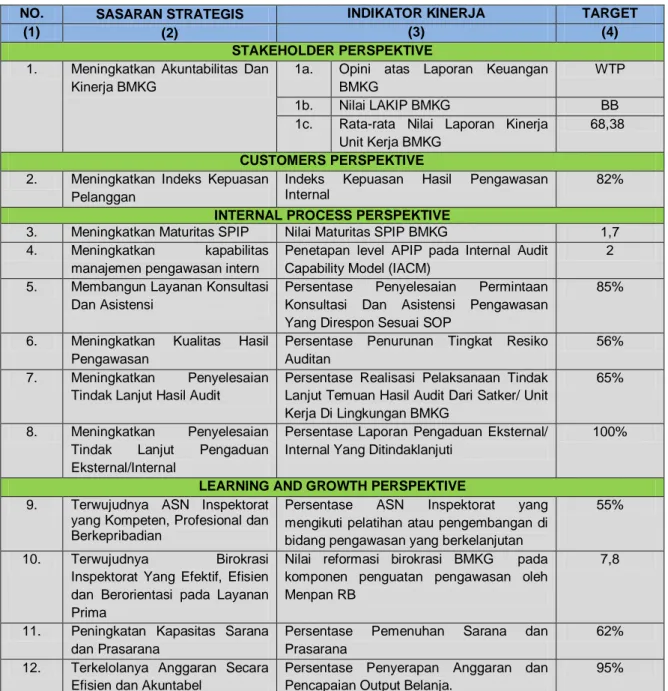

B. Perjanjian Kinerja Tahun 2016

Perjanjian Kinerja Inspektorat BMKG tahun 2016, secara rinci dijabarkan sebagai berikut:

Tabel 2.1 Perjanjian Kinerja Inspektorat Tahun 2016

NO. SASARAN STRATEGIS INDIKATOR KINERJA TARGET

(1) (2) (3) (4)

STAKEHOLDER PERSPEKTIVE

1. Meningkatkan Akuntabilitas Dan Kinerja BMKG

1a. Opini atas Laporan Keuangan BMKG

WTP 1b. Nilai LAKIP BMKG BB 1c. Rata-rata Nilai Laporan Kinerja

Unit Kerja BMKG

68,38

CUSTOMERS PERSPEKTIVE

2. Meningkatkan Indeks Kepuasan Pelanggan

Indeks Kepuasan Hasil Pengawasan Internal

82%

INTERNAL PROCESS PERSPEKTIVE

3. Meningkatkan Maturitas SPIP Nilai Maturitas SPIP BMKG 1,7 4. Meningkatkan kapabilitas

manajemen pengawasan intern

Penetapan level APIP pada Internal Audit Capability Model (IACM)

2 5. Membangun Layanan Konsultasi

Dan Asistensi

Persentase Penyelesaian Permintaan Konsultasi Dan Asistensi Pengawasan Yang Direspon Sesuai SOP

85%

6. Meningkatkan Kualitas Hasil Pengawasan

Persentase Penurunan Tingkat Resiko Auditan

56% 7. Meningkatkan Penyelesaian

Tindak Lanjut Hasil Audit

Persentase Realisasi Pelaksanaan Tindak Lanjut Temuan Hasil Audit Dari Satker/ Unit Kerja Di Lingkungan BMKG

65%

8. Meningkatkan Penyelesaian Tindak Lanjut Pengaduan Eksternal/Internal

Persentase Laporan Pengaduan Eksternal/ Internal Yang Ditindaklanjuti

100%

LEARNING AND GROWTH PERSPEKTIVE

9. Terwujudnya ASN Inspektorat yang Kompeten, Profesional dan Berkepribadian

Persentase ASN Inspektorat yang mengikuti pelatihan atau pengembangan di bidang pengawasan yang berkelanjutan

55%

10. Terwujudnya Birokrasi Inspektorat Yang Efektif, Efisien dan Berorientasi pada Layanan Prima

Nilai reformasi birokrasi BMKG pada komponen penguatan pengawasan oleh Menpan RB

7,8

11. Peningkatan Kapasitas Sarana dan Prasarana

Persentase Pemenuhan Sarana dan Prasarana

62% 12. Terkelolanya Anggaran Secara

Efisien dan Akuntabel

Persentase Penyerapan Anggaran dan Pencapaian Output Belanja.

BMKG |Laporan Kinerja Inspektorat Tahun 2016 15

BAB III

AKUNTABILITAS KINERJA

A. Capaian Kinerja Inspektorat BMKG

Pengukuran capaian kinerja Inspektorat BMKG tahun 2016 dilakukan dengan cara membandingkan antara target (rencana) dan realisasi Indikator Kinerja Utama (IKU) pada masing-masing perspektif. Dari hasil pengukuran kinerja tersebut, diperoleh data bahwa capaian Nilai Kinerja Organisasi Inspektorat BMKG adalah sebesar 98,74%. Data tersebut merupakan hasil pengolahan kinerja dengan menggunakan Balanced Scorecard (BSC). Nilai tersebut adalah capaian kinerja dari masing-masing Perspektif sebagaimana tampak pada tabel berikut:

Tabel 3.1

Nilai Capaian Kinerja Inspektorat BMKG Tahun 2016 Berdasarkan Perspektif

Perspektif Bobot Kode

SS Sasaran Strategis Jmlh IKU NSS (%) Skor NSS (%) Nilai (%)

Stakeholder 25% SS1 Meningkatkan Akuntabilitas Dan Kinerja BMKG

3 97,73 97,73 24,43 Costumer 25% SS2 Meningkatkan Indeks Kepuasan Pelanggan 1 97,24 97,24 24,31

Internal 25% SS3 Meningkatkan Maturitas SPIP 1 158,82

102,36 25,00 SS4 Meningkatkan kapabilitas manajemen

pengawasan intern

1 79,31 SS5 Membangun Layanan Konsultasi Dan

Asistensi

1 117,65 SS6 Meningkatkan Kualitas Hasil Pengawasan 1 100 SS7 Meningkatkan Penyelesaian Tindak Lanjut

Hasil Audit

1 58,35 SS8 Meningkatkan Penyelesaian Tindak Lanjut

Pengaduan Eksternal/Internal

1 100

Learning dan Growth

25% SS9 Terwujudnya ASN Inspektorat yang Kompeten, Profesional dan Berkepribadian

1 101,45

101,85 25,00 SS10 Terwujudnya Birokrasi Inspektorat Yang

Efektif, Efisien dan Berorientasi pada Layanan Prima

1 105

SS11 Peningkatan Kapasitas Sarana dan Prasarana 1 99,67 SS12 Terkelolanya Anggaran Secara Efisien dan

Akuntabel

1 101,26

BMKG |Laporan Kinerja Inspektorat Tahun 2016 16

Tahun 2016 adalah pertama kalinya Inspektorat BMKG menggunakan metode Balance Scorecard (BSC) dalam pengukuran kinerjanya. Hal ini sesuai dengan perubahan pada Sasaran Strategis dan Indikator Kinerja Utama (IKU) pada Revisi Renstra Inspektorat BMKG Tahun 2015 – 2019. Pengukuran capaian kinerja BMKG berurutan dimulai dari Stakeholder Perspective, Costumer Perspective, Internal Process Perspective dan Learning and Growth Perspective.

Pada Tabel 3.1 diperoleh informasi capaian kinerja Inspektorat BMKG, dari 4 (empat) Perspektif, 1 (satu) Perspektif sesuai dengan target yaitu Learning dan Growth

Perspektive; dan 3 (tiga) Perspektif tidak mencapai target yaitu Stakeholder Perpektive, Customer Perspektive, dan Internal Perspektive.

Sedangkan capaian kinerja dari masing-masing Indikator Kinerja Utama (IKU) Inspektorat BMKG di tahun 2016 sebagaimana tampak pada tabel berikut:

Tabel 3.2

Capaian Kinerja Inspektorat BMKG Tahun 2016 Berdasarkan Indikator Kinerja Utama (IKU)

No. Sasaran Strategis Indikator Kinerja Target Capaian Presentase

(1) (2) (3) (4) (5) (6)

STAKEHOLDERS PERSPEKTIVE

1. Meningkatkan Akuntabilitas Dan Kinerja BMKG

1a. Opini atas Laporan Keuangan BMKG

WTP WTP 100%

1b. Nilai LAKIP BMKG BB B 93,4%

1c. Rata-rata Nilai Laporan Kinerja Unit Kerja BMKG

68,38 68,23 99,78%

CUSTOMERS PERSPEKTIVE

2. Meningkatkan Indeks Kepuasan Pelanggan

Indeks Kepuasan Hasil Pengawasan Internal

82% 78,48% 97,24%

INTERNAL PROCESS PERSPEKTIVE

3. Meningkatkan Maturitas SPIP Nilai Maturitas SPIP BMKG 1,7 2.7 158,82% 4. Meningkatkan kapabilitas

manajemen pengawasan intern

Penetapan level APIP pada Internal Audit Capability Model (IACM)

2 2 dengan catatan

79,31% 5. Membangun Layanan

Konsultasi Dan Asistensi

Persentase Penyelesaian Permintaan Konsultasi Dan Asistensi Pengawasan Yang Direspon Sesuai SOP

85% 100% 117,65%

6. Meningkatkan Kualitas Hasil Pengawasan

Persentase Penurunan Tingkat Resiko Auditan

56% 56% 100%

7. Meningkatkan Penyelesaian Tindak Lanjut Hasil Audit

Persentase Realisasi Pelaksanaan Tindak Lanjut Temuan Hasil Audit Dari Satker/ Unit Kerja Di Lingkungan BMKG

65% 37,93% 58,35%

8. Meningkatkan Penyelesaian Tindak Lanjut Pengaduan Eksternal/Internal

Persentase Laporan Pengaduan Eksternal/ Internal Yang Ditindaklanjuti

100% 100% 100%

LEARNING AND GROWTH PERSPEKTIVE

9. Terwujudnya ASN Inspektorat yang Kompeten, Profesional dan Berkepribadian

Persentase ASN Inspektorat yang mengikuti pelatihan atau pengembangan di bidang pengawasan yang berkelanjutan

55% 55,80% 101,45%

BMKG |Laporan Kinerja Inspektorat Tahun 2016 17

Inspektorat Yang Efektif, Efisien dan Berorientasi pada Layanan Prima

pada komponen penguatan pengawasan oleh Menpan RB 11. Peningkatan Kapasitas Sarana

dan Prasarana

Persentase Pemenuhan Sarana dan Prasarana

62% 62% 100%

12. Terkelolanya Anggaran Secara Efisien dan Akuntabel

Persentase Penyerapan Anggaran dan Pencapaian Output Belanja.

95% 96,20% 101,26%

Pada Tabel 3.2 diperoleh informasi capaian kinerja Inspektorat BMKG berdasarkan Indikator Kinerja Utama (IKU), dari 14 IKU Inspektorat BMKG terdapat 5 (empat) IKU (35,71%) yang capaiannya melebihi target yaitu (1) meningkatkan Maturitas SPIP, (2) membangun Layanan Konsultasi Dan Asistensi, (3) terwujudnya ASN Inspektorat yang Kompeten, Profesional dan Berkepribadian, (4) terwujudnya Birokrasi Inspektorat Yang Efektif, Efisien dan Berorientasi pada Layanan Prima dan (5) terkelolanya Anggaran Secara Efisien dan Akuntabel; 3 (tiga) IKU (21,42%) yang capaiannya sesuai target yaitu (1) Opini Atas Laporan Keuangan BMKG, (2) Presentase Penurunan Tingkat Resiko Auditan, dan (3) Persentase Laporan Pengaduan Eksternal/ Internal Yang Ditindaklanjuti; sedangkan terdapat 6 (enam) IKU (42,85%) tidak mencapai target yaitu (1) Nilai LAKIP BMKG, (2) Rata-Rata Nilai Laporan Kinerja Unit Kerja BMKG, (3) Indeks Kepuasan Hasil Pengawasan Internal, (4) penetapan level APIP pada Internal Audit Capability Model (IACM), (5) persentase Realisasi Pelaksanaan Tindak Lanjut Temuan Hasil Audit Dari Satker/ Unit Kerja Di Lingkungan BMKG, (6) persentase Pemenuhan Sarana dan Prasarana.

CAPAIAN KINERJA PERSPEKTIF STAKEHOLDER

Sasaran Strategis 1 : Meningkatkan Akuntabilitas Dan Kinerja BMKG

Menjabarkan visi dari Inspektorat BMKG yaitu “Penjamin dan Pendorong Peningkatan

Akuntabilitas dan Kinerja BMKG”. Dalam usaha mencapai sasaran kinerja ini, Inspektorat

menetapkan 3 (tiga) Indikator Kinerja Utama (IKU) sebagai alat ukurnya, yaitu (1) Opini atas Laporan Keuangan BMKG, (2) Nilai LAKIP BMKG, dan (3) Rata-rata Nilai Laporan Kinerja Unit Kerja BMKG.

Tabel 3.3

Capaian IKU Meningkatkan Akuntabilitas Dan Kinerja BMKG SS 1. Meningkatkan Akuntabilitas Dan Kinerja BMKG

Indikator Kinerja Target Realisasi Capaian

1. Opini atas Laporan Keuangan BMKG WTP WTP 100% 2. Nilai LAKIP BMKG BB B 93,4% 3. Rata-rata Nilai Laporan Kinerja Unit Kerja BMKG 66,38 68,23 99,78%

BMKG |Laporan Kinerja Inspektorat Tahun 2016 18

1. Opini atas Laporan Keuangan BMKG

Tujuan dari IKU Opini Atas Laporan Keuangan BMKG adalah Inspektorat melakukan pendampingan dan penjaminan (quality assurance) dalam rangka akuntabilitas dan transparansi pertanggungjawaban keuangan negara yang telah dilaksanakan oleh BMKG.

Data Statistik menunjukkan BMKG berhasil memperoleh opini WTP (Wajar Tanpa Pengecualian) dari tahun 2010 dan mengalami penurunan pada tahun 2014 menjadi WDP (Wajar Dengan Pengecualian). Inspektorat BMKG sebagai bagian dari penjaminan mutu telah berupaya melakukan langkah-langkah strategis dalam rangka peningkatan opini BPK TA.2015 sehingga pada tahun 2016 BMKG dapat meraih kembali Opini WTP dengan paragraf penjelasan dari Badan Pemeriksa Keuangan atas Laporan Keuangan T.A.2015. Data statistik perolehan opini BPK disajikan dalam tabel dibawah ini.

Tabel 3.4

Opini Atas Laporan Keuangan BMKG Periode 2010-2015

Tahun 2010 2011 2012 2013 2014 2015

Opini BPK WTP WTP WTP WTP WDP WTP

Sumber : Laporan Kinerja BMKG Tahun 2016

Langkah-langkah yang telah dilakukan Inspektorat BMKG untuk membantu mencapai opini WTP kembali, antara lain:

a. melaksanakan asistensi dan konsultansi kepada biro terkait untuk melengkapi bukti-bukti kepemilikan sah untuk kegiatan yang mengalami keterlambatan pekerjaan pembangunan;

b. melaksanakan asistensi dan konsultansi penyelesaian permasalahan tanah dengan pihak ketiga melalui mediasi DJKN dan koordinasi dengan Biro Perencanaan untuk penyiapan anggaran sertifikasi.

c. melaksanakan reviu mendalam atas Laporan Keuangan BMKG yang informatif, akurat, transparan dan akuntabel;

d. melaksanakan asistensi dan konsultansi dalam penyusunan Laporan BMN yang tertib administrasi, tertib fisik dan tertib hukum.

BMKG |Laporan Kinerja Inspektorat Tahun 2016 19

2. Nilai LAKIP BMKG

Nilai akuntabilitas kinerja mengidentifikasi kemampuan instansi pemerintah dalam mengidentifikasi kinerja yang harus dicapai sesuai dengan peran dan fungsi keberadaan instansi pemerintah, data capaian nilai AKIP kami peroleh dari laporan kinerja BMKG Tahun 2016. Nilai AKIP BMKG 5 (lima) tahun terakhir mengalami tren kenaikan dari tahun 2010 sampai dengan 2015. Pada Tahun 2016, BMKG berhasil meraih nilai kinerja B untuk hasil laporan evaluasi kinerja tahun 2014. Nilai AKIP tahun 2015 belum dapat di tampilkan dalam laporan ini karena pada saat penyusunan laporan kinerja Inspektorat BMKG tahun 2016, Kemenpan RB belum merilis hasil penilaian.

Tabel perkembangan perolehan nilai kinerja BMKG sebagai berikut.

Tabel 3.5

Nilai AKIP BMKG Periode 2010-2014

Tahun 2010 2011 2012 2013 2014

Nilai AKIP 46,59 53,85 55,17 61,21 65,37

Predikat Penilaian C CC CC CC B

Sumber : Laporan Kinerja BMKG Tahun 2016

Sasaran Strategis 2 : Meningkatkan Indeks Kepuasan Pelanggan

Inspektorat BMKG dalam kapasitasitasnya melalui pengawasan internalnya, menjamin dan mendorong terciptanya peningkatan kemampuan menjawab kinerja dari seluruh unit kerja BMKG sesuai Peraturan Kepala Badan Meteorologi, Klimatologi, dan Geofisika Nomor 3 Tahun 2016 tentang Organisasi dan Tata Kerja Badan Meteorologi, Klimatologi, dan Geofisika. Hal ini sejalan dengan amanat dalam Peraturan Pemerintah Nomor 6 Tahun 2008, terdapat 5 (lima) jenis layanan jasa yang menjadi domain Aparat Pengawasa Internal Pemerintah (APIP) yaitu Audit, Reviu, Evaluasi, Pemantauan, dan Pengawasan Lainnya (AREPP).

Pengguna jasa APIP Inspektorat BMKG didominasi oleh pihak internal BMKG, sementara ini penilaian kepuasan pengguna layanan jasa adalah para Kepala UPT yang tersebar di seluruh Indonesia. Salah satu cara yang dilakukan oleh Inspektorat BMKG untuk mengukur kepuasan pengguna layanan APIP adalah dengan menggunakan Indeks Kepuasan Pelanggan (IKP), pelanggan yang dimaksud adalah para Kepala UPT yang menjadi mitra APIP BMKG. Indeks Kepuasan Pelanggan adalah data dan informasi tentang tingkat kepuasan masyarakat yang diperoleh dari hasil pengukuran secara kuantitatif dan kualitatif

BMKG |Laporan Kinerja Inspektorat Tahun 2016 20

atas pendapat masyarakat dalam memperoleh pelayanan dari aparatur penyelenggara pelayanan publik dengan membandingkan antara harapan dan kebutuhannya. Tujuannya sebagai tolok ukur keberhasilan pelayanan dan dapat digunakan sebagai gambaran tentang kinerja pelayanan instansi. Penilaian menggunakan Skala Likert 0-5 (SL) yaitu (0) Sangat Tidak Setuju, (1) Tidak Setuju, (2) Kurang Setuju, (3) Setuju, (4) Sangat Setuju, (5) Sangat Setuju Sekali.

Unsur-unsur yang ditetapkan untuk menjadi pengukuran IKM terdiri dari 4 (empat) variabel dengan 29 (dua puluh sembilan) unsur yaitu:

I. Kualitas Layanan Yang Diberikan, terdiri dari:

1) Jenis audit sudah sesuai dengan Tupoksi Satker yang diperiksa;

2) Pemeriksaan/ permintaan data sesuai dengan jenis audit yang dilakukan; 3) Terdapat unsur pembinaan/ solusi yang relevan terhadap permasalahan

yang ditemukan pada saat audit;

4) Reviu Laporan keuangan satker sudah dilakukan secara menyeluruh terhadap seluruh pos/ rekening;

5) Terdapat unsur pembinaan dalam penyusunan Laporan keuangan satker; 6) Penilaian LAKIP sudah dilakukan dengan seobjektif mungkin;

7) Hasil penilaian LAKIP sudah diinformasikan secara jelas dan transparan; 8) Tindak lanjut terhadap hasil audit yang lalu sudah dilakukan secara periodic; 9) Terdapat kemudahan dalam menindaklanjuti hasil audit;

10) Sosialisasi tentang kebijakan/ produk hukum terbaru di lingkungan BMKG sudah dilakukan oleh tim inspektorat pada saat audit atau pada kesempatan lainnya;

11) Terdapat forum diskusi dalam sosialisasi yang dilakukan oleh Inspektorat BMKG;

II. Kemudahan Dalam Mendapatkan Layanan: Jam Operasi Layanan Dan Lamanya Waktu Tunggu, terdiri dari:

12) Lamanya audit telah sesuai dengan hari di SPT;

13) Cepat dan Tanggap dalam pemecahan masalah, pemberian solusi, saran, kritik dan pendapat terhadap permasalahan yang terjadi pada satker yang diaudit;

14) Lamanya Reviu Laporan Keuangan telah sesuai dengan hari di SPT; 15) Hasil Reviu sudah disampaikan tepat waktu;

16) Hasil Evaluasi LAKIP sudah disampaikan tepat waktu;

17) Tindak lanjut auditan (satker) mendapatkan respon yang cepat oleh tim Pemantauan Tindak Lanjut Hasil Audit Inspektorat BMKG yang selanjutnya akan dijadikan dasar untuk menetapkan kebijakan;

BMKG |Laporan Kinerja Inspektorat Tahun 2016 21

18) Sosialisasi dan koordinasi dilaksanakan tepat sasaran, efektif dan efisien; III. Sikap Auditor Dalam Melaksanakan Tugasnya, terdiri dari:

19) Auditor sudah objektif dalam menjalankan tugasnya; 20) Auditor Selalu mengedepankan pendekatan persuasif;

21) Auditor Selalu terbuka dalam menerima pendapat, saran dan kritik yang membangun;

22) Auditor Selalu menjaga kode etik dan berprilaku baik dalam menjalankan tugasnya;

23) Auditor Berpakaian rapi dan sopan;

24) Auditor Berbahasa baik, sopan, lugas, tegas, jelas dan dapat dimengerti; 25) Auditor dan auditan sudah bekerjasama & bersinergi dalam membangun

komitmen bersama-sama memajukan BMKG di berbagai aspek secara keseluruhan;

IV. Keterlibatan Dan Partisipasi Auditan Dalam Pemberian Masukan Atau Saran Perbaikan, terdiri dari:

26) Auditan diberikan kesempatan yang luas untuk memberikan pendapat, saran dan kritik yang membangun dalam pelaksanaan audit;

27) Auditan diikutsertakan dalam proses pelaksanaan audit (klarifikasi, permintaan keterangan, dll);

28) Temuan yang terdapat pada hasil audit dikomunikasikan kepada pegawai sesuai dengan bidang kerjanya masing-masing untuk diketahui dan kemudian dicarikan solusinya;

29) Pegawai diikutsertakan dalam sosialisasi oleh Inspektorat BMKG.

Dalam rangka mencapai Sasaran Strategis ini, Inspektorat BMKG menetapkan IKU sebagaimana pada tabel berikut:

Tabel 3.6

Capaian Indeks Kepuasan Pelanggan SS 2. Meningkatkan Indeks Kepuasan Pelanggan

Indikator Kinerja Target Realisasi Capaian

1. Indeks Kepuasan Hasil Pengawasan Internal 82% 78,48% 97,24%

Dari tabel diatas diperoleh informasi bahwa Inspektorat BMKG belum mencapai target yang ditetapkan. Target Indeks Kepuasan Pelanggan tahun 2016 sebesar 82%, untuk realisasi kinerja Inspektorat adalah 78,48% sehingga diperoleh nilai capaian kinerja untuk

BMKG |Laporan Kinerja Inspektorat Tahun 2016 22

Indeks Kepuasan Pelanggan (IKP) sebesar 97,24%. Dari hasil pengumpulan IKP, diketahui tidak tercapainya target lebih disebabkan kurangnya komunikasi dan keterbatasan waktu dalam diskusi dan atau sosialisasi.

Inspektorat BMKG tidak dapat melakukan pembandingan capaian Indeks Kepuasan Pelanggan (IKP) dengan tahun-tahun sebelumnya dikarenakan di tahun 2016 pertama kalinya Inspektorat BMKG menggunakan metode Balance Scorecard (BSC) dalam pengukuran kinerjanya.

Tahun 2015 2016

Target IKP 80,08% 82%

Nilai IKP - 78,48%

CAPAIAN KINERJA PERSPEKTIF INTERNAL

Sasaran Strategis 3 : Meningkatkan Maturitas SPIP

Berdasarkan PP.60 Tahun 2008 tentang SPIP, Pemerintah Wajib menyelenggarakan SPIP secara menyeluruh mulai dari konsep, pedoman, implementasi sampai dengan pengukuran keberhasilan penyelenggaraan SPIP. Sesuai dengan RPJMN Buku II tentang Indikator Kinerja RPJMN 2015-2019 bahwa Tingkat Maturitas Implementasi SPIP di tahun 2019 harus mencapai level 3 (tiga). Sebagai alat ukur penyelenggaraan SPIP maka diperlukan tools berupa penilaian maturitas SPIP. Tujuan dari Penilaian Maturitas SPIP adalah:

1. menyediakan media pengukuran kematangan penyelenggaraan SPIP dalam mendukung peningkatan kinerja, transparansi dan akuntabilitas pengelolaan keuangan negara,m

2. menyediakan media pengukuran kematangan penyelenggaraan SPIP bagi auditor dalam melakukan pemeriksaan keuangan negara,

3. masukan BPKP dalam rangka pembinaan JFA.

Untuk mencapain sasaran strategis ini, diukur dengan menggunakan 1 (satu) indikator kinerja, sebagaimana ditabulasikan dalam tabel berikut.

Tabel 3.7

BMKG |Laporan Kinerja Inspektorat Tahun 2016 23

Tabel 3.8

Capaian IKU Maturitas SPIP SS 3. Meningkatkan Maturitas SPIP

Indikator Kinerja Target Realisasi Capaian

1. Nilai Maturitas SPIP BMKG 1,7 2,7 158,82%

Penetapan skor maturitas SPIP menggunakan skor hasil validasi dengan membuat rerata tertimbang dari skor validasi. Skor ini yang kemudian digunakan untuk menentukan tingkat maturitas SPIP. Interval skor tingkat maturitas SPIP adalah sebagaimana tercantum dalam Tabel dibawah ini.

LEVEL TINGKAT

MATURITAS

INTERVAL SKOR

0 BELUM ADA Kurang dari 1,0 (0 < skor <1,0)

1 RINTISAN 1,0 s/d kurang dari 2,0 (1,0 ≤ skor < 2,0) 2 BERKEMBANG 2,0 s/d kurang dari 3,0 (2,0 ≤ skor < 3,0) 3 TERDEFINISI 3,0 s/d kurang dari 4,0 (3,0 ≤ skor < 4,0) 4 TERKELOLA DAN

TERUKUR

4,0 s/d kurang dari 4,5 (4,0 ≤ skor < 4,5)

5 OPTIMUM Antara 4,5 s/d 5,0 (4,5 ≤ skor ≤ 5)

Pada tahun 2016 penilaian maturitas level penyelenggaraan SPIP pada BMKG masih dalam proses, sebagai pilot project penilaian tingkat lembaga adalah Penilaian Tingkat Maturitas Penyelenggaraan SPIP pada Inspektorat BMKG. Hasil evaluasi maturitas penyelenggaraan SPIP tersebut sebesar 3,394 atau terdefinisi level 3. Setelah dilakukan verifikasi oleh Tim Quality Assurrance BPKP menghasilkan nilai maturitas penyelenggaraan SPIP sebesar “2,694” atau “berkembang” yang berada pada level 2 atas pengukuran terhadap 25 fokus penilaian SPIP. Nilai maturitas merupakan indikator kinerja baru yang dimunculkan setelah adanya surat dari Badan Pengawas Keuangan dan Pembangunan (BPKP) Nomor: S-741/D103/01/2016 tanggal 13 Oktober 2016 perihal peningkatan maturitas penyelenggaraan sistem pengendalian intern pemerintah (SPIP), kemudian disusul dengan surat Nomor : S-19/D1/03/02/2017 perihal peningkatan maturitas penyelenggaraan sistem pengendalian intern pemerintah dan peningkatan kapabilitas APIP BMKG, untuk memasukkan Indikator Kinerja Kematangan Implementasi SPIP BMKG dalam Rencana Strategis BMKG tahun 2015 – 2019. Sehingga capaian indikator kinerja ini tidak dapat dibandingkan dengan capaian tahun sebelumnya.

Tabel 3.9

Interval Skor Tingkat Maturitas SPIP

BMKG |Laporan Kinerja Inspektorat Tahun 2016 24

Kualitas penyelenggaraan sistem pengendalian intern pemerintah ditunjukkan oleh tingkat kematangan implementasi penyelenggaraan SPIP pada BMKG dalam rentang lima tingkat kematangan mulai dari Tingkat Rintisan, Berkembang, Tersistem, Terintegrasi hingga Optimum. Tingkat kematangan implementasi penyelenggaraan SPIP ini menunjukkan upaya komprehensif BMKG yang melibatkan pimpinan dan seluruh pegawai untuk secara terus-menerus mengendalikan pencapaian tujuan instansi kegiatan yang telah dilaksanakan secara efektif dan efisien, pelaporan keuangan telah handal, harta telah dipelihara keamanannya dan ketaatan pelaksanaan dengan peraturan perundang-undangan.

Tabel 3.10

Interval Skor Tingkat Maturitas SPIP

No. Fokus Penilaian

Tingkat Maturitas

(0 s.d. 5)

Bobot Skor

1 Penegakan Integritas dan Nilai Etika 4 3,75% 0,150 2 Komitmen Terhadap Kompetensi 1 3,75% 0,038 3 Kepemimpinan yang kondusif 4 3,75% 0,150 4 Struktur Organisasi Sesuai Kebutuhan 4 3,75% 0,150 5 Pendelegasian Wewenang dan Tanggung Jawab yang

Tepat

4 3,75% 0,150

6 Penyusunan dan Penerapan Kebijakan yang Sehat tentang Pembinaan SDM

4 3,75% 0,150

7 Perwujudan Peran APIP yang Efektif 3 3,75% 0,113 8 Hubungan Kerja yang Baik dengan Instansi Pemerintah

Terkait

3 3,75% 0,113

9 Identifikasi Risiko 0 10,00% 0,000 10 Analisis Risiko 0 10,00% 0,000 11 Reviu Kinerja 4 2,27% 0,091 12 Pembinaan Sumber Daya Manusia 3 2,27% 0,068 13 Pengendalian atas Pengelolaan Sistem Informasi 3 2,27% 0,068 14 Pengendalian Fisik atas Aset 4 2,27% 0,091 15 Penetapan dan Reviu Indikator 4 2,27% 0,091 16 Pemisahan Fungsi 4 2,27% 0,091 17 Otorisasi Transaksi dan Kejadian Penting 3 2,27% 0,068 18 Pencatatan yang Akurat dan Tepat Waktu 4 2,27% 0,091 19 Pembatasan Akses atas Sumber Daya dan Catatan 5 2,27% 0,114 20 Akuntabilitas Pencatatan dan Sumber Daya 3 2,27% 0,068 21 Dokumentasi yang baik atas Sistem Pengendalian Intern

(SPI) serta transaksi dan kejadian penting

4 2,27% 0,091

22 Informasi 3 5,00% 0,150 23 Penyelenggaraan Komunikasi yang Efektif 3 5,00% 0,150 24 Pemantauan Berkelanjutan 3 7,50% 0,225 25 Evaluasi Terpisah 3 7,50% 0,225

BMKG |Laporan Kinerja Inspektorat Tahun 2016 25

Jumlah SKOR 2,69

Tingkat maturitas BERKEMBANG

Sasaran Strategis 4 : Meningkatkan Kapabilitas Manajemen Pengawasan Intern

Model Kapabilitas Pengawasan Intern atau Internal Audit Capability Model (IACM) adalah suatu kerangka kerja yang mengindentifikasi aspek-aspek fundamental yang dibutuhkan untuk pengawasan intern yang efektif di sektor publik, yang menggambarkan jalur evolusi untuk organisasi sektor publik dalam rangka mengembangkan pengawasan intern yang efektif untuk memenuhi persyaratan tata kelola organisasi dan harapan profesional, yang menunjukkan langkah-langkah menuju kondisi tingkat kapabilitas pengawasan intern yang kuat dan efektif. Model Peningkatan Kapabilitas APIP mengacu pada Internal Audit

Capability Model (IA-CM), yaitu suatu kerangka kerja yang mengindentifikasi aspek-aspek

fundamental yang dibutuhkan untuk pengawasan intern yang efektif di sektor publik. Area Proses Kunci / Key Process Area (KPA) merupakan bangunan utama yang menentukan kapabilitas suatu APIP yang mengidentifikasi apa yang seharusnya ada dan berkelanjutan pada tingkat kapabilitas tertentu sebelum penyelenggaraan aktivitas pengawasan intern bisa meningkat pada level berikutnya.

Tingkatan level IACM adalah sebagaimana tercantum dalam Tabel dibawah ini.

LEVEL TINGKAT IACM KETERANGAN

1 INITIAL APIP belum dapat memberikan jaminan atas proses tata kelola sesuai peraturan dan belum dapat mencegah korupsi 2 INFRASTRUCTURE APIP mampu menjamin proses tata kelola

sesuai dengan peraturan dan mampu mendeteksi terjadinya korupsi

3 INTEGRATED APIP mampu menilai efisiensi, efektivitas, ekonomis suatu kegiatan dan mampu memberikan konsultasi pada tata kelola, manajemen risiko, dan pengendalian intern

4 MANAGED APIP mampu memberikan assurance secara keseluruhan atas tata kelola, manajemen risiko, dan pengendalian intern

Tabel 3.11

BMKG |Laporan Kinerja Inspektorat Tahun 2016 26

5 OPTIMIZING APIP menjadi agen perubahan

Untuk mencapai sasaran strategis ini, diukur dengan menggunakan 1 (satu) indikator kinerja, sebagaimana ditabulasikan dalam tabel berikut.

Tabel 3.12

Capaian IKU Kapabilitas Manajemen Pengawasan Intern SS 4. Meningkatkan Kapabilitas Manajemen Pengawasan Intern

Indikator Kinerja Target Realisasi Capaian

1. Penetapan level APIP pada Internal Audit Capability Model (IACM)

2 2 dengan catatan

79,31%

Pada tahun 2016, Penetapan level APIP pada Internal Audit Capability Model (IACM) memperoleh hasil level 2 dengan catatan. Dari 58 uraian elemen yang ada. Sebanyak 48 uraian elemen yang sudah dipenuhi sedangan 12 uraian elemen lainnya masih sebagian dipenuhi atau mencapai 79,31%. Hal ini disebabkan masih terdapat dokumen yang masih dalam penyempurnaan, antara lain :

a. Program Kerja Audit (PKA) dan Kertas Kerja Audit (KKA) yang belum terintegrasi. b. Kartu Kendali Mutu Audit yang sebagian belum sesuai dengan Permenpan nomor

Negara Nomor: 19 Tahun 2009 tentang Pedoman Kendali Mutu Audit.

c. Pedoman pendukung pengawasan masih belum lengkap diantaranya : Pedoman Verifikasi Tagihan, Kebijakan Tindakan Alternatif Pengawasan, serta dokumentasi juklak atau juknis pengawasan.

Upaya-upaya yang akan dilakukan oleh Inspektorat BMKG untuk meningkatkan capaian pada Sasaran Strategis ini yaitu :

a. Segera melakukan koordinasi dengan BPKP untuk percepatan peningkatan level IACM

b. Melakukan studi banding dengan Inspektorat Jenderal Kementerian yang sudah mencapai level 3.

c. Membuat langkah kerja yang terjadwal pada tahun 2017 bagi penanggung jawab masing-masing level IACM untuk menyempurnakan dokumen yang masih belum lengkap.

BMKG |Laporan Kinerja Inspektorat Tahun 2016 27 Sasaran Strategis 5 : Membangun Layanan Konsultansi dan Asistensi

Dalam rangka menyesuaikan diri dengan dinamika lingkungan eksternal dan lingkungan internal, Inspektorat BMKG mereposisi peran strategisnya dari pengawasan yang berorientasi watch dog menjadi pengawasan yang berorientasi percepatan pencapaian tujuan auditee (katalis) dan dari layanan yang menitikberatkan pada jasa penjaminan menjadi jasa konsultansi dan asistensi pendampingan.

Pada tahun 2016 terdapat 12 permintaan layanan konsultansi dan asistensi, yang keseluruhannya dapat direspon dan dilayani sesuai dengan SOP sehingga memperoleh skor 100% dari target yang ditetapkan sebesar 85% atau mendapatkan capaian 117,85%.

No. Satuan Kerja / Unit Kerja Keterangan

1 Stasiun Meteorologi Sibolga Penyerapan Anggaran 2 Stasiun Meteorologi Gunung

Sitoli

Penyerapan Anggaran

3 Balai Besar Meteorologi, Kliamtologi, dan Geofisika Wilayah IV

Pengadaan Barang /Jasa

4 Kedeputian Instrumentasi, Kalibrasi, Rekayasa dan Jaringan Komunikasi

Pengadaan Barang /Jasa

5 Kedeputian Meteorologi Pengadaan Barang /Jasa 6 Kedeputian Klimatologi Pengadaan Barang /Jasa 7 Stasiun Geofisika Mata’ie Penyerapan Anggaran 8 Stasiun Geofisika Banjarnegara Pengelolaan Anggaran 9 Balai Besar Meteorologi,

Kliamtologi, dan Geofisika Wilayah IV

Pengelolaan Anggaran

10 Stasiun Meteorologi Batam Pelaksanaan Anggaran 11 Stasiun Meteorologi Manado Pelaksanaan Anggaran 12 Pusat Meteorologi Publik Pengadaan Barang /Jasa

Untuk mencapai sasaran strategis ini, diukur dengan menggunakan 1 (satu) indikator kinerja, sebagaimana ditabulasikan dalam tabel berikut.

Tabel 3.14

Capaian IKU Membangun Layanan Konsultansi dan Asistensi SS 5. Membangun Layanan Konsultansi dan Asistensi

Indikator Kinerja Target Realisasi Capaian

1. Persentase Penyelesaian Permintaan Konsultasi Dan Asistensi Pengawasan Yang Direspon Sesuai

85% 100% 117,85%

Tabel 3.13

Daftar Unit Kerja yang Berkonsultansi dan Asistensi

BMKG |Laporan Kinerja Inspektorat Tahun 2016 28

SOP

Sasaran Strategis 6 : Meningkatkan Kualitas Hasil Pengawasan

Untuk mencapai sasaran tersebut dalam upaya meningkatnya kualitas hasil pengawasan maka ditetapkannya indikator kinerja utama (IKU) adalah: Hasil dari persentase penurunan tingkat resiko auditan atas parameter kualitas hasil pengawasan.

Tabel 3.15

Capaian IKU Meningkatkan Kualitas Hasil Pengawasan SS 6. Meningkatkan Kualitas Hasil Pengawasan

Indikator Kinerja Target Realisasi Capaian

1. Persentase Penurunan Tingkat Resiko Auditan Atas Parameter Kualitas Hasil Pengawasan

56% 56% 100%

Capaian kinerja terkait capaian IKU meningkatkan kualitas hasil pengawasan diperoleh dari kumulatif rata-rata tertimbang peningkatan/penurunan peta resiko auditan. IKU pada SS6 ini merupakan turunan dari pemberian kebijakan risk based audit yang mulai diterapkan pada Rencanan Induk Pengawasan Tahun 2017-2019. Angka baseline 56% merupakan rata-rata tertimbang tingkat kualitas hasil pengawasan di Inspektorat BMKG periode s.d. tahun 2016 dengan capaian 100% menunjukkan pemenuhan kinerja yang belum terukur pada tahun 2016

Sasaran Strategis 7 : Meningkatkan Penyelesaian Tindak Lanjut Hasil Audit

Untuk mencapai sasaran tersebut dalam upaya mendorong percepatan pemantauan

dan penyelesaian tindak lanjut hasil pengawasan maka ditetapkannya Indikator Kinerja Utama (IKU) Persentase Realisasi Pelaksanaan Tindak Lanjut Temuan Hasil Audit Dari Satker/ Unit Kerja Di Lingkungan BMKG. Inspektorat BMKG menetapkan IKU Persentase Realisasi Pelaksanaan Tindak Lanjut Temuan Hasil Audit Dari Satker/ Unit Kerja Di Lingkungan BMKG sebagai amanat dari Peraturan Pemerintah Nomor 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah Pasal 48 ayat (2) dimana dalam Peraturan Pemerintah ini Inspektorat mempunyai tugas untuk melaksanakan Pemantauan dan diargetkan kinerja Inspektorat untuk IKU ini adalah 65 % pada tahun 2016.

BMKG |Laporan Kinerja Inspektorat Tahun 2016 29

Tabel 3.16

Capaian IKU Meningkatkan Penyelesaian Tindak Lanjut Hasil Audit SS 7. Meningkatkan Penyelesaian Tindak Lanjut Hasil Audit

Indikator Kinerja Target Realisasi Capaian

1. Persentase Realisasi Pelaksanaan Tindak Lanjut Temuan Hasil Audit Dari Satker/ Unit Kerja Di Lingkungan BMKG

65% 37,93% 58,35%

Capaian kinerja tahun 2016 tidak optimal, dari total temuan hasil audit pada Tahun Anggaran 2016 sebanyak 804 temuan, 305 (37,93%) temuan telah selesai ditindaklanjuti dan sisanya sebanyak 499 (62,06%) temuan belum ditindaklanjuti (status proses). Dengan total nilai kerugian keuangan Negara sebesar R.159.750.141,- (Seratus Lima Puluh Sembilan Juta Tujuh Ratus Lima Puluh Ribu Seratus Empat Puluh Satu Rupiah). Untuk kerugian keuangan negara, Inspektorat BMKG telah berhasil mengembalikan ke kas negara sebanyak Rp.131.347.141,- (Seratus Tiga Puluh Satu Juta Tiga Ratus Empat Puluh Tujuh Seratus Empat Puluh Satu Rupiah) dan sisanya sebanyak Rp.27.403.000,- (Dua Puluh Tujuh Juta Empat Ratus Tiga Rupiah) dalam proses pengembalian.

Berdasarkan analisis kami, rendahnya capaian kinerja Sasaran Strategis Meningkatkan Penyelesaian Tindak Lanjut Hasil Audit tahun 2016 (37,93%) disebabkan hal-hal berikut ini:

1. Kurangnya pemahaman auditan terhadap temuan yang harus ditindaklanjuti dan kurangnya pemahaman data dukung atas tindak lanjut temuan hasil audit.

2. Adanya program penghematan anggaran pengawasan untuk pelaksanaan tindak lanjut temuan audit.

Langkah-langkah yang akan diambil oleh Inspektorat BMKG untuk memperbaiki capaian kinerja IKU Persentase Realisasi Pelaksanaan Tindak Lanjut Temuan Hasil Audit Dari Satker/ Unit Kerja Di Lingkungan BMKG sebagai berikut:

1. Meningkatkan koordinasi dengan KUPT yang masih belum tuntas tindak lanjut hasil audit.

2. Berkoordinasi dengan Biro Perencanaan untuk memberikan prioritas terhadap kegiatan tindak lanjut hasil audit.

BMKG |Laporan Kinerja Inspektorat Tahun 2016 30 Sasaran Strategis 8 : Meningkatkan Penyelesaian Tindak Lanjut Pengaduan Eksternal/ Internal.

Pengaduan merupakan bagian dari pelayanan publik, di mana masyarakat dapat menyampaikan keluhan maupun saran perbaikan terhadap pelayanan yang diberikan. Berbagai pelayanan publik memang kerap kali dirasa masih memiliki kekurangan, bahkan sampai gagal berfungsi. Hal terpenting dalam mengelola pengaduan masyarakat adalah kecepatannya dalam merespons dan menindaklanjuti suatu pengaduan, dan ini merupakan cerminan dari baik buruknya unit pelayanan pengaduan di suatu instansi. Indikator keberhasilan yang ideal dari suatu unit layanan pengaduan adalah jika jumlah pengaduan baik dari eksternal maupun internal dapat ditindak lanjuti keseluruhan.

Pada tahun 2016 terdapat 9 pengaduan. Pengaduan eksternal berjumlah 8 buah sedangkan pengaduan internal berjumlah 1 buah. Dan keseluruhan pengaduan tersebut sudah ditindaklanjuti, sehingga memperoleh skor 100% dari target yang ditetapkan sebesar 100% atau mendapatkan capaian 100%. Untuk mencapai Sasaran Strategis diatas, maka ditetapkan Indikator Kinerja Utama seperti di Tabel di bawah ini:

Tabel 3.17

Capaian IKU Meningkatkan Penyelesaian Tindak Lanjut Pengaduan Eksternal/Internal SS 8. Meningkatkan Penyelesaian Tindak Lanjut Pengaduan Eksternal/Internal

Indikator Kinerja Target Realisasi Capaian

1. Persentase Laporan Pengaduan Eksternal/ Internal Yang Ditindaklanjuti

100% 100% 100%

Inspektorat BMKG tidak dapat melakukan pembandingan capaian Persentase Laporan Pengaduan Eksternal/ Internal Yang Ditindaklanjuti dengan tahun-tahun sebelumnya dikarenakan di tahun 2016 pertama kalinya Inspektorat BMKG menggunakan metode

Balance Scorecard (BSC) dalam pengukuran kinerja IKU dimaksud.

CAPAIAN KINERJA PERSPEKTIF LEARNING AND GROWTH

Sasaran Strategis 9 : Terwujudnya ASN Inspektorat yang Kompeten, Profesional dan Berkepribadian

BMKG |Laporan Kinerja Inspektorat Tahun 2016 31

Inspektorat BMKG telah memberikan kesempatan kepada seluruh APIP untuk mengembangkan kompetensinya. Maka dari itu ditetapkan 1 (satu) Indikator Kinerja Utama (IKU) yaitu Persentase ASN Inspektorat yang mengikuti pelatihan atau pengembangan di bidang pengawasan yang berkelanjutan. Daftar jumlah ASN Inspektorat BMKG yang telah mengikuti Pendidikan dan Pelatihan (Diklat) dapat dilihat pada tabel di bawah ini:

Tabel 3.18

Daftar Peserta Diklat Berkelanjutan ASN Inspektorat BMKG (per 31 Desember 2016)

No. Jenis Keterangan Jumlah Peserta 1

DIKLAT FUNGSIONAL

Pembentukan Auditor Trampil 11 2 Pembentukan Auditor Ahli 31 3 Penjenjangan Auditor Muda 23 4 Penjenjangan Auditor Madya 15 5 Penjenjangan Auditor Utama 1 6

DIKLAT PENGAWASAN

Audit Berbasis Risiko 21 7 Audit E- Procurement 0 8 Audit Pengelolaan BMN 24 9 Audit Perencanaan 23 10 Audit Kinerja 23 11 Audit SDM 22 12 Audit Forensik 0 13 Audit Investigasi 14 14 Audit Penerimaan Hibah Luar Negeri 0

15 Audit PNBP 0

16 Prosedur PBJ dan Audit PBJ Pemerintah 16 17 Evaluasi LAKIP 14 18 Reviu Laporan Keuangan Kementerian/Lembaga 20 19 Reviu RKA K/L 13

20 Reviu RK BMN 1

21 Penyusunan LHA Yang Efektif 15 22 Probity Audit PBJ untuk Inspektorat 0 23 Peer Review / Telaah Sejawat 0 24 Analisis Pemecahan Masalah 30 25 Peningkatan Kapabilitas APIP 3 26 Penilaian Maturitas SPIP K/L 1 27 Manajemen Pengawasan 3 28

DIKLAT PENUNJANG

Penyusunan Laporan Keuangan Berbasis Akrual 1 29 Pelatihan dan Sertifikasi PBJ 18 30 Penilaian Angka Kredit 11

31 SPIP 18

32 SAKIP 3

BMKG |Laporan Kinerja Inspektorat Tahun 2016 32

34 SAI/SAIBA/SAP/PPAKP 18

35 SIMAK BMN 5

TOTAL 406

Dari tabel di atas terlihat pada tahun 2016 sebanyak APIP Inspektorat BMKG telah mengikuti sebanyak 406 (empat ratus enam) pendidikan dan pelatihan yang terdiri dari 3 Jenis yaitu Pendidikan dan Pelatihan Fungsional Auditor, Pendidikan dan Pelatihan Pengawasan, dan Pendidikan dan Pelatihan Penunjang. Dari jumlah Diklat tersebut terdapat sebanyak 1218 (seribu dua ratus delapan belas) alokasi Diklat yang harus dilaksanakan oleh seluruh pegawai APIP Inspektorat BMKG sebagai bagian capaian kinerja ASN Inspektorat BMKG yang kompeten, profesional, dan berkepribadian. Pada Tabel 3.3.16 juga dapat dilihat bahwa dari 35 Macam Diklat ruang lingkup pengawasan, terdapat 6 buah Diklat yang belum sama sekali diikuti oleh APIP Inspektorat BMKG, yaitu Diklat Audit E- Procurement, Diklat Audit Forensik, Diklat Audit Penerimaan Hibah Luar Negeri, Diklat Audit PNBP, Diklat Probity Audit PBJ untuk Inspektorat, Diklat Peer Review / Telaah Sejawat. Ke-enam Diklat ini akan menjadi prioritas di tahun-tahun berikutnya untuk dapat diikuti oleh pegawai APIP Inspektorat BMKG.

Dari hasil tersebut dapat dihitung persentase ASN Inspektorat yang mengikuti pelatihan atau pengembangan di bidang pengawasan yang berkelanjutan yaitu 55,80% dari target yang ditetapkan sebesar 55% atau mendapatkan capaian 101,45%. Tahun 2015 memperoleh skor sebesar 50,03% atau mengalami kenaikan 5,73%.

Tabel 3.19

Capaian IKU Persentase ASN Inspektorat Yang Mengikuti Pelatihan Atau Pengembangan Di Bidang Pengawasan Yang Berkelanjutan

SS 9. Terwujudnya ASN Inspektorat yang Kompeten, Profesional dan Berkepribadian

Indikator Kinerja Target Realisasi Capaian

1. Persentase ASN Inspektorat Yang Mengikuti Pelatihan Atau Pengembangan Di Bidang Pengawasan Yang Berkelanjutan

55% 55,80% 101,45%

Tahun 2015 2016

Target 50% 55%

Realisasi 50,03% 55,80%

Tabel 3.20

Perbandingan Capaian Persentase ASN Inspektorat Yang Mengikuti Pelatihan Atau Pengembangan Di Bidang Pengawasan Yang Berkelanjutan

BMKG |Laporan Kinerja Inspektorat Tahun 2016 33 Sasaran Strategis 10 : Terwujudnya Birokrasi Inspektorat yang Efektif, Efisien, dan Berorientasi pada Layanan Prima

Untuk mendukung penerapan percepatan reformasi birokrasi dari 8 unsur area perubahan terdapat 1 unsur yang menjadi tugas Inspektorat yaitu dalam penguatan pengawasan. Hali ini diakomodir dalam Sasaran Strategis “Terwujudnya Birokrasi Inspektorat yang Efektif, Efisien, dan Berorientasi pada Layanan Prima” dengan 1 (satu) IKU yaitu Nilai reformasi birokrasi BMKG pada komponen penguatan pengawasan oleh Menpan RB.

Tabel 3.21

Capaian IKU Nilai Reformasi Birokrasi BMKG Pada Komponen Penguatan Pengawasan Oleh Menpan RB

SS 10. Terwujudnya Birokrasi Inspektorat yang Efektif dan Berorientasi Layanan Prima

Indikator Kinerja Target Realisasi Capaian

1. Nilai reformasi birokrasi BMKG pada komponen penguatan pengawasan oleh Menpan RB

7,8 8,19 105%

Sesuai dengan hasil evaluasi Kemenpan RB pada komponen pengawasan, didapatkan kondisi berikut :

1) Kebijakan tentang penanganan pengaduan masyarakat belum ditetapkan pada tahun 2016;

2) Kebijakan Sistem Pengendalian Internal Pemerintah agar segera

diimplementasikan;

3) Maturitas SPIP dan Kapabilitas Inspektorat masih rendah.

Dari hasil di atas terdapat 3 buah rekomendasi yang harus dilaksanakan yaitu :

1) Membuat Perka tentang pengaduan masyarakat, mengimplementasikan, mengevaluasi secara berkala dan menindaklanjuti hasil evaluasi;

2) Dalam rangka penerapan SPIP, diharapkan seluruh unit organisasi membangun lingkungan pengendalian, melakukan penilaian risiko atas organisasi, dan melakukan monev secara berkala;

BMKG |Laporan Kinerja Inspektorat Tahun 2016 34

Hasil evaluasi pelaksanaan reformasi birokrasi yang dilakukan oleh Kemenpan RB tahun 2016 khususnya pada poin penguatan pengawasan memperoleh skor 8,19 dari target yang ditetapkan pada Perjanjian Kinerja tahun 2016 sebesar 7,8 atau mendapatkan capaian 105%. Tahun 2015 memperoleh skor sebesar 5,16 atau mengalami kenaikan 3,03 poin

Tahun 2015 2016

Target 5,16 7,8

Realisasi 5,16 8,19

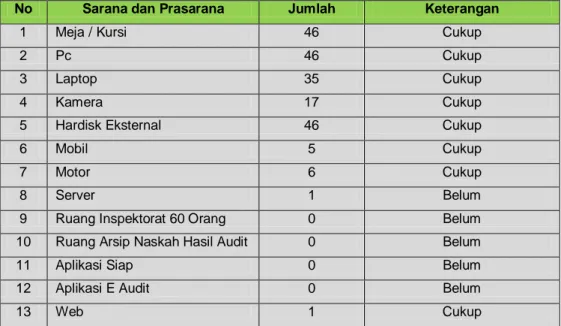

Sasaran Strategis 11 : Peningkatan Kapasitas Sarana dan Prasarana

Dalam melaksanakan tugas pokok dan fungsi Inspektorat BMKG perlu didukung sarana dan prasarana yang cukup memadai. Sampai dengan tahun 2019, Inspektorat BMKG akan mencanangkan program aplikasi E-Audit didukung dengan penambahan server serta ruangan Inspektorat dengan kapasitas 60 orang, dibarengi dengan Sistem Aplikasi Informasi Pengawasan (Aplikasi SIAP). Di bawah ini tabel sarana dan prasarana Inspektorat BMKG sebagai berikut:

Tabel 3.23

Tabel Sarana Dan Prasarana Inspektorat BMKG

No Sarana dan Prasarana Jumlah Keterangan

1 Meja / Kursi 46 Cukup 2 Pc 46 Cukup 3 Laptop 35 Cukup 4 Kamera 17 Cukup 5 Hardisk Eksternal 46 Cukup 6 Mobil 5 Cukup 7 Motor 6 Cukup 8 Server 1 Belum 9 Ruang Inspektorat 60 Orang 0 Belum 10 Ruang Arsip Naskah Hasil Audit 0 Belum 11 Aplikasi Siap 0 Belum 12 Aplikasi E Audit 0 Belum 13 Web 1 Cukup

Dari tabel di atas terlihat pada tahun 2016 terdapat 8 jenis sarana dan prasarana yang Tabel 3.22

Perbandingan Capaian Nilai Reformasi Birokrasi BMKG Pada Komponen Penguatan

BMKG |Laporan Kinerja Inspektorat Tahun 2016 35

cukup memadai dan 5 jenis belum memadai . Dari hasil tersebut dapat dihitung persentase pemenuhan sarana dan prasarana yaitu 62% dari target yang ditetapkan sebesar 62% atau mendapatkan capaian 100%.

Pada IKU Persentase Pemenuhan Sarana Dan Prasarana tidak dapat dibandingkan dengan tahun sebelumnya, hal ini dikarenakan pada IKU dimaksud merupakan IKU yang disepakati pada Revisi Renstra Inspektorat BMKG tahun 2015-2019 terbaru menggunakan Balance Scorecard (BSC).

Tabel 3.24

Capaian IKU Peningkatan Kapasitas Sarana dan Prasarana SS 11. Peningkatan Kapasitas Sarana dan Prasarana

Indikator Kinerja Target Realisasi Capaian

1. Persentase Pemenuhan Sarana dan Prasarana 62% 62% 100%

Sasaran Strategis 12 : Terkelolanya Anggaran Secara Efisien dan Akuntabel

Penganggaran berbasis kinerja merupakan sebuah pendekatan dalam sistem penganggaran yang memperhatikan keterkaitan antara pendanaan dengan keluaran dan hasil yang diharapkan, termasuk efisiensi dalam pencapaian hasil dan keluaran tersebut. Ciri utama penganggaran berbasis kinerja adalah anggaran yang disusun dengan memperhatikan keterkaitan antara pendanaan (input), keluaran (output), dan hasil yang diharapkan (outcomes) sehingga dapat memberikan informasi tentang efektivitas dan efisiensi pelaksanaan setiap kegiatan. Penerapan penganggaran berbasis kinerja diharapkan diharapkan dapat memberikan informasi kinerja atas pelaksanaan suatu program/kegiatan pada suatu Kementerian/Lembaga. Dalam konsep pendekatan PBK, dituntut adanya keterkaitan yang erat antara anggaran dengan kinerja yang diharapkan. Oleh karena itu setiap unit organisasi pemerintah harus dapat menetapkan rumusan kinerja yang ingin dicapainya. Kinerja yang telah direncanakan tersebut harus bersifat terukur pencapaiannya.

Untuk itu setiap unit juga harus menetapkan indikator kinerja tertentu untuk mengukur pencapaian kinerjanya. Yang jauh lebih penting, indikator kinerja merupakan alat ukur untuk menilai keberhasilan suatu program atau kegiatan yang dilaksanakan oleh setiap unit organisasi. Jadi informasi kinerja ini mempunyai kedudukan yang sangat penting dalam proses perencanaan dan penganggaran. Dalam menentukan terkelolanya anggaran