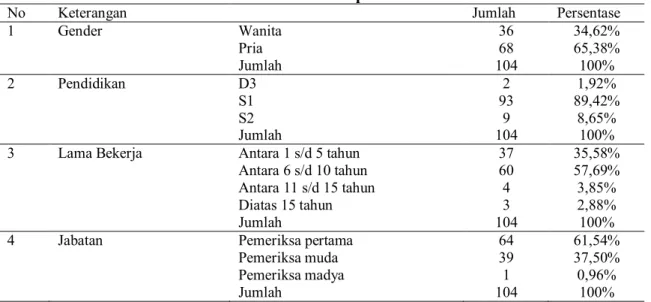

Pengaruh Karakteristik Personal Auditor Terhadap Penerimaan Perilaku Disfungsional...

Teks penuh

Gambar

Dokumen terkait

Hasil pengamatan mandiri dari kegiatan penelitian pada aspek khusus pemetikan teh menunjukkan bahwa tinggi bidang petik, diameter bidang petik, tebal daun pemeliharaan, gilir

Hasil penelitian tersebut memberi gambaran bahwa variabel nilai-nilai religi mempunyai pengaruh terhadap etos kerja dan kualitas kerja pegawai, variabel religi dan

Berdasarkan hasil penelitian ini dapat diketahui bahwa pengaruh sosial memiliki pengaruh signifikan terhadap persepsi kegunaan media sosial oleh pelaku UMKM Rotan di

Berdasarkan analisis dari hasil penelitian dapat disimpulkan secara umum bahwa masyarakat di lingkup Kecamatan Sukasari, aparat Kecamatan Sukasari, pegawai

Dari pengujian alpha yang telah dilakukan menggunakan data ujicoba dapat dikatakan bahwa sistem informasi penanggulangan kemiskinan (Simpeke) Kabupaten Ogan Komering

Nurul Ilmi Fajrin, 2015, Hubungan Antara Kemandirian Dengan Intensi Berwirausaha Pada Mahasiswa Fakultas Psikologi Universitas Islam Negeri Maulana Malik Ibrahim

menunjukan bahwa iklim sekolah dan efikasi diri bersama-sama memberikan konstribusi yang cukup signifikan terhadap motivasi kerja guru, dimana semakin tinggi iklim

Secara keseluruhannya, dapatan kajian menunjukkan bahawa terdapat jurang yang signifikan di antara elemen kemahiran kemahiranemployabiliti iaitu kemahiran