i

SKRIPSI

Oleh

SATRIANI JAMARANG

NIM 105730535815

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

ii

HALAMAN JUDUL

PENGARUH TIME BUDGET PRESSURE DAN

KOMPLEKSITAS AUDIT TERHADAP KUALITAS

AUDIT PADA KANTOR AKUNTAN

PUBLIK KOTA MAKASSAR

Oleh

SATRIANI JAMARANG

105730535815

Untuk memenuhi salah satu syarat guna memperoleh gelar

Sarjana Ekonomi Jurusan Akuntansi pada

Universitas Muhammadiyah Makassar

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

iii

1. Kedua orangtua tercinta Ayahanda IPTU H. Jamarang dan Ibunda Hj.

Rosmina, yang telah memberikan semangat dan motivasi yang tiada

henti sehingga saya bisa menyelesaikan skripsi ini, karena tiada do’a

yang paling khusyu’ selain do’a dari kedua orangtua serta saudara dan

sepupu saya yang selalu memberi motivasi dan semangat dalam

menyelesaikan karya ilmiah ini.

2. Bapak dan ibu dosen, terkhusus kedua pembimbing yang selama ini

tulus dan ikhlas meluangkan waktunya menuntun dan memberi arahan

dalam menyelesaikan karya ilmiah ini.

3. Para sahabat

–sahabat yang selalu memberi bantuan dan memberi

semangat beserta dukungan dalam penyelesaian karya ilmiah ini.

MOTTO HIDUP

Hidup tak hanya milik kita. Menekan ego bukan berarti kita tak bahagia,

mugkin ada bentuk bahagia yang tak pernah kita duga yang Allah siapkan

untuk sebuah kesabaran.

vii

ABSTRAK

SATRIANI JAMARANG, 2019. Pengaruh Time Budget Pressure dan

Kompleksitas Audit Terhadap Kualitas Audit Pada Kantor Akuntan Publik Kota Makassar. Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh pembimbing I H. Mahmud Nuhung dan Pembimbing II Andi Arman.

Penelitian ini bertujuan untuk mengetahui mengetahui apakah time budget pressure dan kompleksitas audit berpengaruh terhadap kualitas audit pada Kantor Akuntan Publik Kota Makassar. Jenis penelitian yang digunakan dalam penelitian ini adalah deskriptif kuantitatif. Teknik analisis data yang digunakan dalam penelitian adalah deskriptif kuantitatif dan analisis regresi berganda. Berdasarkan hasil hasil uji parsial nilai t hitung sebesar 2,806 dengan signifikansi sebesar 0,007 yang telah dilakukan dapat disimpulkan bahwa Time Budget Pressure berpengaruh positif yang yang signifikan terhadap kualitas audit, dan Kompleksitas Audit berpengaruh negatif yang signifikan terhadap kualitas audit hal in ditunjukkan dengan nilai t hitung sebesar -2,635 dengan signifikansi sebesar 0,013. Hasil Uji simultan juga menunjukkan bahwa variabel time budget pressure dan kompleksitas audit berpengaruh positif yang signifikan terhadap kualitas audit hal ini ditunjukkan dengan nilai f hitung sebesar 6,323 dengan signifikansi sebesar 0,005.

viii

ABSTRAC

SATRIANI JAMARANG, 2019.

The Effect of Time Budget Pressure and Audit Complexity on Audit Quality at the Makassar Public Accountant Office. Thesis of Accounting Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar. Supervised by supervisor I H. Mahmud Nuhung, and Advisor II Andi Arman.This study aims to determine whether the time budget pressure and audit complexity affect audit quality at the Makassar Public Accountant Office. This type of research used in this research is quantitative descriptive. Data analysis techniques used in this research are quantitative descriptive and multiple regression analysis. Based on the results of the partial test t value of 2,860 with a significance of 0.007. It has been concluded that Time Budget Pressure have a significant positive effect on audit quality, and Audit Complexity have a significant negative effect on audit quality as indicated by the t value count of -2,635 with a significance of 0.013. Simultaneous test results also showed that the variable time budget pressure and audit complexity have a significant positive effect on audit quality. This was indicated by the calculated f value of 6,323 with a significance of 0.005.

ix

KATA PENGANTAR

Assalamu‘Alaikum Warahmatullahi Wabarakatuh

Bismillahirrahmanirrahim, Syukur Alhamdulillah penulis panjatkan ke hadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. Shalawat dan salam tak lupa pula kita kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulis skripsi yang berjudul “Pengaruh Time Budget Pressure dan Kompleksitas Audit terhadap Kualitas Audit pada Kantor Akuntan Publik Kota Makassar“

Skripsi yang dibuat penulis ini bertujuan untuk memenuhi syarat dalam menyelesaikan program sarjana (S1) pada fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis Ayahanda Iptu H. Jamarang dan ummi Hj. Rosmina yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus tak pamrih. Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberi semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorban, dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyususnan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagi pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada :

x

1. Bapak Prof. Dr. Abdul Rahman Rahim, SE.,MM selaku Rektor Universitas Muhammadiyah Makassar

2. Bapak Ismail Rasulong, SE.,MM selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

3. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak selaku Ketua Jurusan Akuntansi Universitas Muhammadiyah Makassar

4. Bapak Dr. H. Mahmud Nuhung, MA selaku Pembimbing I dan Bapak Andi Arman, SE.,M.Si.,Ak.CA selaku Pembimbing II terima kasih atas bimbingan dan nasehat-nasehatnya selama dalam pemeriksaan skripsi Penelitian ini 5. Segenap Dosen di Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Makassar, Khususnya dosen-dosen Jurusan Akuntansi, yang telah mendidik dan mengarahkan penulis selama dalam proses perkuliahan

6. Buat seluruh teman-teman terkhusu kelas AK 15. E dan seluruh mahasiswa angkatan 2015 di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar

7. Terima kasih teruntuk semua kerabat Himpunan Pelajar Mahasiswa Takalar ( HIPERMATA ) yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

8. Kakanda dan Adinda Aspuri HIPERMATA terimaksih karena telah memberikan ruang dan cerita selama penulis menempuh pendidikan 9. Sahabat-sahabatku sekalian di makassar yang banyak memberikan

xi

Akhir kata penulis mengucapkan terima kasih yang sebesar-besarnya semoga Allah SWT menerima dan membalas amal perbuatan baik dari semua pihak yang telah mambantu dan berpartisipasi dalam penulisan skripsi ini dan semoga skripsi ini bermanfaat bagi kita semua.

Penulis menyadari bahwa skripsi ini belum begitu sempurna, oleh karena itu penulis mengharapkan saran dan kritik dalam menyempurnakan dan memperbaiki skripsi ini untuk bertujuan kedepan. Semoga skripsi ini bermanfaat untuk menambah pengetahuan dan wawasan bagi kita semua. Aamiin…

Billahi Fii Sabilil Haq, Fastabiqul Khaerat, Waalaikumsalam Wr.Wb

Makassar, 2019

Penulis

xii

SAMPUL ...

i

HALAMAN JUDUL ...

ii

HALAMAN MOTTO DAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ...

v

SURAT PERNYATAAN... vi

ABSTRAK ... vii

ABSTRAC ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xi

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN

A.

Latar Belakang Masalah ...

1

B.

Rumusan Masalah ... 5

C.

Tujuan Penelitian ... 5

D.

Manfaat Penelitian ... 6

BAB IITINJAUAN PUSTAKA

A.

Tinjauan teori ... 7

1. Landasan Teori Agency ... 7

2. Auditing ... 9

xiii

b. Jenis-Jenis Auditing ...

9

c. Standar Auditing ... 10

3. Time Budget Pressure ... 11

4. Kompleksitas Audit ... 13

5. Kualitas Audit ... 14

a. Pengertian Kualitas Audit ... 14

b. Unsur-unsur Kualitas Audit ... 15

6. Akuntan Publik ... 16

a. Pengertian Akuntan Publik ... 16

b. Jasa Akuntan Publik ... 17

c. Organisasi Akuntan Publik ... 19

B.

Penelitian Terdahulu ... 19

C.

Kerangka Konsep ... 23

D.

Hipotesis ... 24

BAB III METODE PENELITIAN

A.

Jenis Penelitian ... 28

B.

Tempat Dan Waktu Penelitian ... 28

C.

Populasi dan Sampel ... 29

D.

Defenisi operasional variabel ... 30

E.

Sumber Data dan Tehnik pengumpulan data ... 34

F.

Teknik Analisis Data ... 34

xiv

A. Gambaran Umum Responden Penelitian ... 39

B. Hasil Dan Pembahasan... 47

1. Hasil Uji Validitas ... 47

2. Hasil Uji Asumsi Klasik ... 49

a) Uji Normalitas ... 49

b) Uji Uji Multikolinearitas ... 51

c) Uji Heteroskedastisitas ... 53

3. Hasil Uji Hipotesis ... 55

a) Hasil Uji Analisis Linear Berganda ... 55

b) Hasil Uji Parsial (uji t) ... 56

c) Hasil Uji Simultan (uji f) ... 57

d) Hasil Uji Koefisien Determinan

(𝑅2) ... 58C. Pembahasan ... 59

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 63

B. Saran ... 64

C. Keterbatasan ... 65

DAFTAR PUSTAKA ... 66

LAMPIRAN

xv

DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 19

Tabel 3.1 Daftar Populasi Kantor Akuntan Publik Kota Makassar ... 29

Tabel 4.1 Penyebaran Kuesioner ke KAP di Makassar ... 39

Tabel 4.2 Pengembalian Kuesioner ... 40

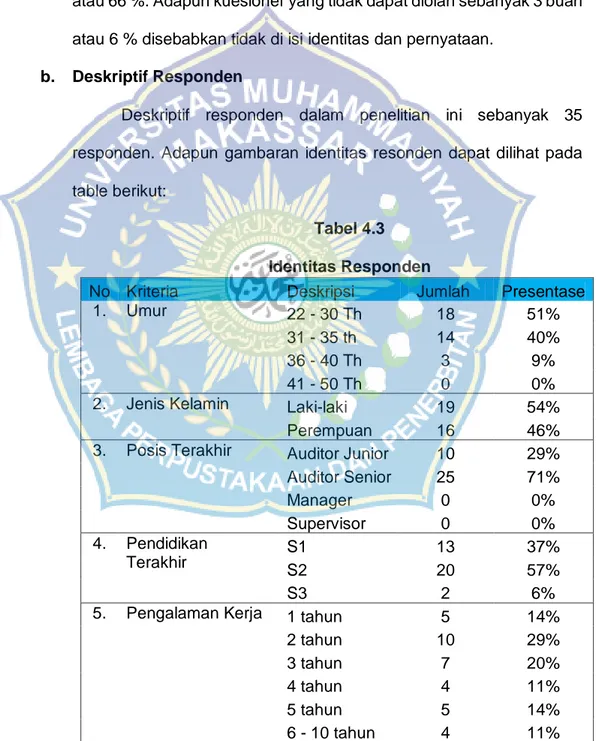

Tabel 4.3 Identitas Responden ... 41

Tabel 4.4 Skor jawaban untuk variabel time budget pressure... 43

Tabel 4.5 Skor jawaban untuk variabel Kompleksitas Audit ... 45

Tabel 4.6 Skor jawaban untuk variabel Kualitas Audit ... 46

Tabel 4.7 Hasil uji validitas indikator dengan variabel penelitian ... 48

Tabel 4.8 Hasil Uji Normalitas dengan (Kolmogorov-Smirnov Test) ... 51

Tabel 4.9 Hasil Uji Multikolinearitas ... 52

Tabel 4.10 hasil uji heteroskedastisitas dengan uji Glejser ... 53

xvi

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konsep ... 24

Gambar 4.1 Hasil Uji Normalitas ... 50 Gambar 4.2 Hasil Uji Heteroskedastisitas ... 53xvii

DAFTAR LAMPIRAN

Lampiran 1

: Permohonan Pengisian Kuesioner Penelitian

Lampiran 2

: Identitas Responden

Lampiran 3

: Pertanyaan Kuesioner

Lampiran 4

: Surat Balasan

Lampiran 5

: Data Tabulasi Kuesioner

Lampiran 6

: Hasil Output SPSS

1

BAB I PENDAHULUAN

A.

Latar

BelakangPengauditan merupakan bagian dari assurance service, maka jelaslah bahwa pengauditan melibatkan usaha peningkatan informasi bagi pengambil keputusan serta independensi dan kompetensi dari pihak yang melakukan audit (auditor). Kualitas informasi yang meningkat akibat audit akan menimbulkan peningkatan kepercayaan dari publik, dalam hal ini terutama pihak-pihak yang berkepentingan dalam laporan keuangan. Laporan hasil audit (audit report) merupakan media yang dipakai oleh auditor dalam berkomunikasi dengan masyarakat lingkungannya dan dijadikan sebagai bahan pertimbangan oleh pengambilan keputusan dalam menilai laporan go public . (Mulyadi, 2013)

Syarat tersebut menyatakan bahwa perusahaan go public diharuskan untuk meminta opini audit dari auditor eksternal terhadap laporan keuangan yang akan dipublikasikan pada masyarakat luas. Hal ini dilakukan sebagai bentuk penjaminan atas kepercayaan publik pada perusahaan tersebut.

Pengurangan kualitas dalam audit diartikan sebagai “pengurangan mutu dalam pelaksanaa audit yang dilakukan secara sengaja oleh auditor”. Pengurangan mutu ini dapat dilakukan melalui tindakan seperti mengurangi jumlah sampel dalam audit,melakukan review dangkal terhadap dokumen klien, tidak memperluas pemeriksaam ketika terdapat item dipertanyakan dan pemberian opini saat smua prosedur audit yang diisyaratkan belum dilakukan dengan lengkap.

Dalam dunia audit kita dapat menemukan beberapa kasus dimana hasil laporan audit bertolak belakang dengan realitas yang terjadi pada perusahaan. Salah satu kasus yang terjadi dan menjadi sangat terkenal di dunia audit adalah kasus Enron tahun 2001 dimana perusahaan tersebut terlibat kasus mengdongkrak laba dan menyembunyikan hutang perusahaan dengan membuat perusahaan diluar pembukuan serta menyogok pejabat asing (Tjahjono dkk. 2013:67). Dengan demikian tentunya perusahaan tersebut sangat merugikan publik khususnya bagi investor. Dalam melakukan kecurangan, perusahaan bekerjasama dengan auditor independen yaitu pihak yang ditunjuk sebagai pemeriksa laporan keuangan perusahaan.

Kualitas audit merupakan suatu isu yang kompleks, karena begitu banyak faktor yang dapat mempengaruhi kualitas audit, yang tergantung dari sudut pandang masing-masing pihak. Hal tersebut menjadikan kualitas audit sulit pengukurannya, sehingga menjadi suatu hal sensitif bagi perilaku individual yang melakukan audit. Secara teoritis kualitas pekerjaan auditor biasanya dihubungkan dengan kualifikasi keahlian, ketepatan waktu penyeselesaian pekerjaan, kecukupan bukti pemeriksaan yang kompoten pada biaya yang paling rendah serta sikap independensinya dengan klien.

Salah satu faktor yang mempengaruhi kualitas auditor adalah time budget pressure (tekanan anggaran waktu). Tekanan anggaran waktu menyebabkan stress individual yang muncul akibat tidak seimbangnya tugas dan waktu yang tersedia serta mempengaruhi etika professional melalui sikap, nilai, perhatian, dan perilaku auditor (Sososutikno & Christiani, 2003). Time budget dilakukan agar proses pemeriksaan yang telah dilakukan sesuai dengan cost-benefitnya. Auditor yang membutuhkan waktu yang lebih lama

3

dari waktu normal untuk sebuah tugas bukan merupakan hal yang baik dimata atasan dan tidak membawa pengaruh yang baik pula bagi peningkatan karirnya. Adanya time budget yang ketat menimbulkan tekanan (pressure) terhadap auditor yang menuntutnya menghasilkan laporan audit yang berkualitas dengan waktu yang telah dianggarkan, hal ini merupakan tantangan tersendiri bagi auditor.

Kompleksitas audit didasarkan pada persepsi individu tentang kesulitan suatu tugas audit, sulit bagi seseorang namun mudah bagi orang lain (Prasita & Priyo, 2007). Kompleksitas audit juga bersifat paling penting karena kecenderungan bahwa tugas melakukan audit adalah tugas yang banyak menghadapi persoalan kompleks. Jamilah, Siti, & dkk, (2007) mengemukakan ada tiga alasan yang cukup mendasar mengapa pengujian terhadap kompleksitas audit untuk sebuah situasi audit perlu dilakukan. Pertama, kompleksitas audit ini diduga berpengaruh signifikan terhadap kinerja seorang auditor. Kedua, sarana dan teknik pembuatan keputusan dan latihan tertentu diduga telah dikondisikan sedemikian rupa ketika para peneliti memahami keganjilan pada kompleksitas audit. Ketiga, pemahaman terhadap kompleksitas dari sebuah audit dapat membantu tim manajemen audit perusahaan menemukan solusi terbaik bagi staff audit dan tugas audit.

Dampak penurunan kualitas audit dapat menurunkan kepercayaan publik terhadap profesi akuntan utamanya pada auditor dalam melakukan pemeriksaan audit yang pada akhirnya berakibat pada profesi itu sendiri. Audit yang berkualitas akan mampu mengurangi faktor ketidakpastian yang berkaitan dengan laporan keuangan yang disajikan oleh pihak manajemen dan perbaikan terus menerus atas kualitas audit harus terus dilakuakan

(Tandiontong,2016:83). Dengan demikian wajar jika kemudian kualitas audit menjadi topik yang selalu memperoleh perhatian yang mendalam dari profesi akuntan khususnya bagi auditor, pemerintah, masyarakat dan investor.

Sehubungan dengan hal tersebut, penelitian ini menguji variable-variabel yang mempengaruhi kualitas audit atau dalam hal ini disebut variable independen diantaranya time budget Pressure, dan kompleksitas audit. Penelitian ini mengacu pada penelitian sebelumnya yang telah dilakukan oleh I Made Dwi Kresna Ratha dan I Wayan Ramantha yang berjudul “Pengaruh Due Professional Care, Akuntabilitas, Kompleksitas Audit, dan Time Budget Pressure Terhadap Kualitas Audit Studi Empiris pada delapan kantor akuntan publik di Denpasar”. Hasil penelitian ini menunjukkan variabel due professional care, akuntabilitas berpengaruh positif terhadap kualitas audit, sedangkan variabel kompleksitas audit dan time budget pressure berpengaruh negatif terhadap kualitas audit.

Penelitian yang dilakukan Deviani dan Badera (2017) yang berjudul ” Sistem Informasi Sebagai Pemoderasi Pengaruh Kompleksitas Audit Dan Time Budget Pressure Terhadap Kualitas Audit”. Penelitian ini menunjukkan hasil, kompleksitas audit dan time budget pressure memiliki pengaruh negatif terhadap kualitas audit maka kualitas audit akan semakin menurun, selain itu pemahaman terhadap sistem informasi tidak memoderasi pengaruh kompleksitas audit pada kualitas audit, namun pemahaman terhadap sistem informasi memoderasi pengaruh time budget pressure pada kualitas audit.

Terdapat perbedaan penelitian ini dengan penelitian sebelumnya. Pada penelitian ini hanya meneliti variabel yaitu Time Budget Pressure dan Kompleksitas audit. Penulis ingin mengetahui apakah time budget pressure

5

dan kompleksitas audit mempunyai pengaruh terhadap kualitas audit yang dilakukan pada Kantor Akuntan Publik kota Makassar

Berdasarkan uraian diatas maka penulis mengambil judul “Pengaruh

Time Budget Pressure Dan Kompleksitas Audit Terhadap Kualitas Audit

Pada Kantor Akuntan Publik Kota Makassar”.

B. Rumusan Masalah

Berdasarkan dari uraian dan penjelasan latar belakang diatas, peneliti bermaksud untuk meneliti:

1. Apakah time budget pressure berpengaruh terhadap kualitas audit pada Kantor Akuntan Publik Kota Makassar ?

2. Apakah kompleksitas audit berpengaruh terhadap kualitas audit pada Kantor Akuntan Publik Kota Makassar?

3. Apakah time budget pressure dan kompleksitas audit berpengaruh secara simultan terhadap kualitas audit ?

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut :

1. Untuk mengetahui apakah time budget pressure berpengaruh terhadap kualitas audit pada Kantor Akuntan Publik Kota Makassar.

2. Untuk mengetahui apakah kompleksitas audit berpengaruh terhadap kualitas audit pada Kantor Akuntan Publik Kota Makassar.

3. Untuk mengetahui apakah time budget pressure dan kompleksitas audit berpengaruh secara simultan terhadap kualitas audit.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut : 1. Manfaat Teoritis

a. Dari hasil penelitian yang dilakukan diharapkan dapat memberikan bukti empiris mengenai ada tidaknya pengaruh time budget pressure dan kompleksitas audit terhadap kualitas audit

b. Dari hasil penelitian yang dilakukan diharapkan dapat menjadi referensi bagi peneliti selanjutnya, untuk mengetahui faktor-faktor yang mempengaruhi kualitas audit untuk perkembangan dan kemajuan pendidikan khususnya di bidang audit.

2. Manfaat Praktis

a. Dari hasil penelitian ini diharapkan dapat menjadi suatu informasi tambahan yang bermanfaat sebagai pertimbangan bagi auditor betapa pentingnya pengaruh time budget pressure dan kompleksitas audit terhadap kualitas audit.

b. Dari hasil penelitian ini diharapkan dapat menjadi suatu dukungan terhadap terciptanya kualitas laporan audit yang baik, dengan melalui perbaikan dan perubahan sikap serta kinerja yang lebih baik kearah positif oleh auditor untuk dapat mengembangkan dan memajukan perekonomian dan kesejahteraan bangsa.

7

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Pustaka

1. Landasan Teori Agency

Bastian (2006) Teori agensi (teory agency) atau biasa yang juga disebut conctracting theory, merupakan salah satu aliran riset akuntansi terpenting dewasa ini. Penelitian atas teori agensi bisa bersifat deduktif atau induktif dan merupakan kasus khusus riset perilaku, meskipun teori agensi berakar pada bidang keuangan dan ekonomika bukannya psikologi dan sosiologi. Asumsinya adalah individu bertindak demi kepentingannya sendiri. Asumsi lainnya menyebutkan bahwa entitas merupakan tempat atau titik pertemuan bagi berbagai jenis hubungan kontraktual yang terjadi di antara manajemen, pemilik, kreditor dan pemerintah. Oleh karena itu, teori agensi berfokus Pada biaya-biaya pemantauan dan penyelenggaraan hubungan antara berbagai pihak. Audit misalnya, bisa dipandang sebagai suatu instrumen untuk meyakinkan bahwa laporan keuangan perusahaan telah diteliti keakuratannya. Disamping itu, laporan keuangan itu sendiri , jika telah diberi opini wajar tanpa pengecualian, juga dianggap telah memenuhi kriteria yang ada sesuai dengan prinsip-prinsip akuntansi yang diterima umum (generally accept accounting principle). Oleh karena itu, audit dalam hal ini berupaya untuk memberikan jaminan kepada pihak luar, seperti pemilik dan kreditor, berkenaan dengan pengelolaan perusahaan oleh manajemen.

Teori Keagenan dan konflik keagenan merupakan teori yang mendukung pengaruh dari variabel time budget pressure dan kompleksitas

audit pada kualitas audit. Teori ini adalah teori yang menggambarkan bagaimana hubungan diantara principal dengan agent. Agent merupakan pihak yang diberikan wewenang dan juga kepercayaan dari principal untuk mengelola kekayaan perusahaan dan juga pihak yang serta mengambil keputusan berdasarkan kepentingan pemegang saham. Agent selaku manajemen dalam perusahaan dibandingkan dengan principal, dalam hal memiliki informasi mereka lebih banyak dan juga lebih baik. Hal tersebut dapat menimbulkan asimetri informasi. Dengan adanya asimetri informasi akan menyebabkan timbulnya biaya keagenan (cost agency).

Teori agency digunakan dalam penelitian ini karena teori agency menjelaskan bahwa dalam laporan keuangan yang dilakukan oleh agen perlu dilakukan pengujian agar tidak terdapat kecurangan. Untuk mengurangi kecurangan dalam laporan keuangan yang dilakukan oleh agen, dilakukan pengujian oleh pihak independen yaitu auditor independen. Oleh karena itu, auditor mempunyai tugas dan tanggung jawab untuk memeriksa laporan keuangan yang dilakukan oleh agen yang diharapkan dengan adanya auditor independen tidak ada kucurangan dalam laporan keuangan yang dibuat oleh agen sehingga menghasilkan laporan keuangan yang relevan.

2. Auditing

a. Defenisi Auditing

Menurut Agoes (2017:4) pengertuan Auditing adalah :

Suatu pemeriksaan yang dilakukan secara kritis dan sistematis, oleh pihak yang independen, terhadap laporan keungan yang telah disusun oleh manajemen, beserta catatan-catatan pembuktian dan bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.

9

b. Jenis-jenis Audit

pada umumnya masyarakat hanya mengenal audit atas laporan keuangan. Namun, sebenarnya ada beberapa jenis audit yang diberikan oleh akuntan publik. Seperti yang dikemukaan oleh Agoes 2014:10 membedakan jenis-jenis audit ditinjau dari luas pemeriksaan dan jenis pemeriksaanya, sebagai berikut :

jenis-jenis audit ditinjau dari luas pemeriksaannya : 1) Pemeriksaan umum general audit

Suatu pemeriksaan atas laporan keuangan yang dilakukan oleh KAP yang independen dengan tujuan untuk bisa memberikan pendapat mengenai kewajaran laporan keuangan secara keseluruhan.

2) Pemeriksaan Khusus special audit

Suatu pemeriksaan terbatas sesuai dengan permitaan auditee yang dilakukan oleh KAP yang indepeden, dan pada akhir pemeriksaannya auditor tidak perlu memberikan pendapat terhadap kewajaran laporan keuangan secara keseluruhan. Jenis-jenis audit di tinjau dari jenis pemeriksaanya

1) Manajemen audit operational audit)

Suatu pemeriksaan terhadap kegiatan operai suatu perusahaan , termasuk kebijakan akuntansi dan kebijakan operasional yang telah ditentukan oleh manajemen, untuk mengetahui apakah kegiatan operasi tersebut sudah dilakukan secara efektif, efisien, dan ekonomis

2) Pemeriksaan ketaatan (compliance audit)

Pemeriksaan yang dilakukan untuk mengetahui apakah perusahaan sudah menaati peraturan dan kebijakan-kebijakan yang berlaku, baik yang ditetapkan oleh pihak intern perusahaan maupun pihak eksternal.

3) Pemeriksaan intern (internal audit)

Pemeriksaan yang dilakukan oleh bagian internal audit, baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebijakan manajemen yang telah ditentukan.

c. Standar Auditing

Merupakan pedoman untuk membantu auditor dalam memenuhi tanggung jawab profesinya untuk melakukan audit atas laporan keungan. Standar auditing yang telah ditetapkan dan disahkan oleh

Institut Akuntan Publik Indonesia (2011: 150.1-150.2) terdiri atas sepuluh standar yang dikelompokkan menjadi tiga kelompok besar, yaitu :

1) Standar Umum

a) Keahlian dan Kompotensi teknis yang memadai b) Sikap mental yang independen

c) Kemahiran professional dengan cermat dan seksama 2) Standar Pekerjaan Lapangan

a) Perencanaan yang cukup dan pengawasan yang memadai b) Memahami struktur pengendalian intern

c) Memperoleh bukti kompoten yang cukup 3) Standar Pelaporan

a) Laporan auditor harus menyatakan apakah laporan keuangan telah disajikan sesuai Standar Akuntansi Keuangan.

b) Laporan auditor harus menyatakan jika tidak ada, ketidakkonsistenan penerapan standar akuntansi laporan keuangan periode berjalan dengan periode sebelumnya. c) Pengungkapan informatif dalam laporan keuangan harus

memadai

d) Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan , maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat

11

petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tiangkat tanggung jawab yang dipikul oleh auditor (IAPI, 2011:150.1 & 150.2)

3. Time Budget Pressure

Time budget pressure merupakan tekanan anggaran waktu yang terbatas untuk menyelesaikan suatu pekerjaan. Time budget pressure yang ketat sering menyebabkan auditor meninggalkan bagian program audit penting dan akibatnya menyebabkan penurunan kualitas audit. Meskipun time budget pressure dilakukan secara ketat, auditor yang memegang penuh etika auditor akan tetap cenderung menjalankan prosedur audit penting yang seharusnya untuk dapat memenuhi target dalam ketercapaian waktu audit. Ketika time budget pressure semakin bertambah tinggi dan melewati tingkat yang dapat dikerjakan akan memberikan pengaruh negatif terhadap kualitas audit. Dalam hal ini semakin ketat anggaran waktu yang diberikan dapat memberikan pengaruh negatif yaitu akan menimbulkan sikap dalam tindakan profesional yang dapat mengurangi kualitas audit (Zam & Rahayu, 2015).

Menurut Simanjuntak (2008). “menyebutkan ketika menghadapi tekanan anggaran waktu, auditor akan memberikan respon dengan dua cara yaitu; fungsional dan disfungsional”.

a. Tipe fungsional adalah perilaku auditor untuk bekerja lebih baik dan menggunakan waktu sebaik-baiknya, hal ini sesuai juga dengan pendapat yang dikemukakan Simanjuntak (2008) , yang mengatakan bahwa anggaran waktu di identifikasi sebagai suatu potensi untuk meningkatkan penilaian audit (auditjudgmen) dengan mendorong

auditor lebih memilih informasi yang relevan dan menghindari penilaian yang tidak relevan.

b. Tipe disfungsional perilaku auditor yang dikemukakan oleh Simanjuntak (2008), mengatakan bahwa “tekanan anggaran waktu berpotensi menyebabkan perilaku penurunan kualitas audit”. Anggaran waktu (time budget) disusun digunakan untuk memprediksi waktu yang dibutuhkan setiap tahap pelaksanaan program audit untuk berbagai tingkat auditor (Rimawati,2011).

Ketidak cukupan waktu yang diberikan dapat menimbulkan tekanan (pressure) kepada auditor dan berdampak pada penyelesaian semua tugas-tugas audit. Bersamaan dengan meningkatnya waktu, peningkatan kecepatan menjadi individu mulai menyaring atau membatasai informasi yang akan mereka gunakan. “Time budget pressure yang ketat sering menyebabkan auditor meninggalkan bagian program audit dan akibatnya menyebabkan penurunan kualitas audit “ Hutabarat (2012).

Berdasarkan pendapat diatas maka penulis dapat menyimpulkan bahwa time budget pressure (tekanan anggaran waktu) merupakan ketetapan waktu yang telah ditentukan dalam melaksanakan tugas audit yang diberikan kepada auditor.

4. Kompleksitas Audit

Kompleksitas audit berdasarkan pada persepsi individu tentang kesulitan suatu tugas audit. Persepsi ini menimbulkan kemungkinan bahwa suatu tugas audit sulit bagi seseorang, namun mungkin juga mudah bagi orang lain. Kompleksitas audit dapat muncul akibat adanya ketidakjelasan

13

suatu tugas dan lemahnya struktur tugas baik itu tugas utama maupun tugas lainnya.

Menurut Prasita & Priyo (2007) kompleksitas tugas dalam pengauditan dipengaruhi oleh beberapa factor yaitu :

a) Banyaknya informasi yang tidak relevan dalam artian informasi tersebut tidak konsisten dengan kejadian yang akan diprediksi. b) Adanya ambigiutas yang tinggi yaitu beragamnya outcome (hasil) yang diharapkan oleh klien dari kegiatan pengauditan. Terkait dengan kegiatan pengauditan, tingginya kompleksitas audit dapat menyebabkan akuntan berperilaku disfungsional sehingga menyebabkan penurunan kualitas audit.

Jamilah,dkk (2007) mengemukakan ada tiga alasan yang cukup mendasar mengapa pengujian terhadap kompleksitas tugas untuk sebuah situasi audit perlu dilakukan :

1. Kompleksitas tugas ini diduga berpengaruh signifikan terhadap kinerja seorang auditor

2. Sarana dan teknik pembuatan keputusan dan latihan tertentu diduga telah dikondisikan sedemikian rupa ketika para peneliti memahami keganjilan pada kompleksitas tugas audit.

3. Pemahaman terhadap kompleksitas dari sebuah tugas dapat membantu tim manajemen audit perusahaan menemukan solusi terbaik bagi staf audit dan tugas audit.

Meningkatnya kompleksitas audit mengakibatkan semakin tingginya risiko kesalahan dalam melakukan interpretasi dan penyajian laporan keuangan. Hal ini akan menyulitkan pengguna laporan keuangan dalam melakukan evaluasi kualitas laporan keuangan. Karena hal tersebut, para pengguna laporan keuangan akan mengandalkan laporan yang dihasilkan oleh auditor independen atas laporan keuangan auditan yang memastikan kualitas laporan keuangan yang bersangkutan (Putra, 2013).

Kompleksitas tugas pada penelitian ini didefinisikan sebagai tugas yang kompleks, terdiri atas bagian-bagian yang banyak, berbeda-beda, dan saling terkait satu sama lain. Dalam pelaksanaan tugas yang kompleks, auditor junior sebagai anggota pada suatu tim audit memerlukan keahlian, kemampuan dan tingkat kesabaran yang tinggi.

5. Kualitas Audit

a. Pengertian Kualitas Audit

Mulyadi (2002) mengungkapkan bahwa “kualitas audit adalah adalah probabilitas dimana seseorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam system akuntansi auditnya. Muhsyi (2013) menyatakan bahwa kualitas audit dapat dilihat dari tingkat kepatuhan auditor dalam melaksanakan berbagai tahapan yang seharusnya dilaksanakan dalam sebuah kegiatan pengauditan.

Jadi dapat disimpulkan bahwa kualitas audit menyangkut kepatuhan auditor dalam melaksanakan berbagai tahap yang seharusnya dilaksanakan dalam sebuah kegiatan pengauditan.

b. Unsur-unsur kualitas audit

Adapun unsur-unsur kualitas audit adalah sebagai berikut : 1. Keakuratan Temuan Audit

Akurat berarti bukti yang disajikan benar dan temuan disajikan dengan tepat, pentingnya keakuratan didasarkan atas kebutuhan untuk memberikan keyakinan kepada pengguna laporan. Hasil pemeriksaan dapat menimbulkan keraguan atas keandalan seluruh laporan tersebut dan dapat mengalihkan perhatian pengguna laporan hasil pemeriksaan dari substansi laporan tersebut. Demikian pula,

15

laporan hasil pemeriksaan yang tidak akurat dapat merusak kredibilitas organisasi pemeriksaan yang menerbitkan laporan hasil pemeriksaan dan mengurangi efektivitas laporan hasil pemeriksaan. 2. Kejelasan Laporan

Laporan harus mudah dibaca dan dipahami. Laporan harus ditulis dengan bahasa yang jelas dan sesederhana mungkin. Penggunaan bahasa yang lugas dan tidak teknis sangat penting untuk menyederhanakan penyajian. Jika digunakan istilah teknis, singkatan, dan akronim yang tidak begitu dikenal, maka hal itu harus didefinisikan dengan jelas akronim agar digunakan sejarang mungkin (PSP 05 Standar Pelaporan Pemeriksaan Kinerja).

3. Manfaat Audit

Dalam SPKN PSP 02 standar Pelaksanaan Pemeriksaan Keuangan disebut bahwa :

Besarnya manfaat yang diperoleh dari pekerjaan pemeriksaan tidak terletak pada temuan pemeriksaan yang dilaporkan atau rekomendasi yang dibuat, tetapi terletak pada efektivitas penyelesaian yang ditempuh oleh entitas yang diperiksa bartanggung jawab untuk menindak lanjuti rekomendasi serta menciptakan dan memelihara suatu proses dan sistem informasi untuk memantau status tindak lanjut atas rekomendasi pemeriksaan dimaksud. Jika manajemen tidak memiliki cara semacam itu, pemeriksaan wajib merekomendasikan agar manajemen memantau status tindak lanjut atas rekomendasi pemeriksaan. Perhatian secara terus menerus terhadap temuan pemeriksaan yang material beserta rekomendasinya dapat membantu pemeriksaan untuk menjamin terwujudnya manfaat pemeriksaan yang dilakukan. 4. Tindak Lanjut Hasil Audit

Audit yang berkualitas adalah audit yang dapat ditindak lanjuti oleh audit. “kualitas ini harus dibangun sejak awal pelaksaan audit

hingga pelaporan dan pemeberian rekomendasi “ Effendy (2010). Kualitas audit secara parsial pengalaman audit, time budget pressure dan etika auditor berpengaruh terhadap kualitas audit.

6. Akuntan Publik

a. Pengertian Akuntan Publik

Berdasarkan peraturan Kementrian Keuangan Republik Indonesia No.17/PMK.01/2008 tentang Jasa Akuntan Publik, BAB 1 Ketentuan Umum pasal 1 bagian 2 memberikan pengertian mengenai akuntan publik sebagai berikut :

“Akuntan publik adalah akuntan yang telah memperoleh izin dari menteri untuk memberikan jasa sebagaimana diatur dalam peraturan menteri keuangan”.

Sedangkan menurut Standar Profesional Akuntansi Publik (2001:2000.2) mendefenisikan akuntan publik adalah akuntan yang memiliki izin dari menteri keuangan atau pejabat yang berwenang lainnya untuk menjalankan praktik akuntan publik .

Dari kedua defenisi tersebut dapat disimpulkan, akuntan publik adalah akuntan yang telah mempunyai izin dari menteri dalam hal ini telah teregistrasi dari menteri keuangan untuk melakukan jasa kepada publik yang meliputi jasa audit, pemeriksaan, review, atestasi, jasa keuangan, manajemen, perpajakan dan jasa lainnya yang berhubungan dengan akuntansi.

b. Jasa Akuntan Publik

Menurut Mulyadi (2002:5) jasa yang diberikan oleh Kantor Akuntan Publik secara umum ada dua, yaitu :

17

1) Jasa Atestasi (Atestation)

Atestasi merupakan suatu pernyataan pendapat atau pertimbangan orang yang independen dan kompoten tentang apakah asersi suatu entitas sesuai dalam semua hal yang signifikan, dengan kriteria yang ditetapkan. Jasa astesi merupakan jenis jasa assurance dimana akuntan publik menerbitkan komunikasi tertulis yang menyatakan suatu simpulan tentang keandalan asersi tertulis yang menjadi tanggung jawab pihak lain.

Jasa atestasi akuntan publik dapat dibagi menjadi empat jenis, yaitu: a) Auditing

Jasa auditing mencakup pemerolehan dan penilaian bukti yang mendasari laporan keuangan historis suatu entitas yang berisi asersi yang dibuat oleh menajemen entitas tersebut. b) Pemeriksaan (Examination)

Pemeriksaan merupakan jasa lain yang dihasilkan oleh akuntan publik yang merupakan pernyataan suatu pendapat tentang kesesuaian asersi yang dibuat oleh pihak lain dengan kriteria yang telah ditetapkan.

c) Penelaahan (Review)

Jasa review terutama berupa permintaan keterangan dan prosedur analisis terhadap keuangan suatu entitas, dengan tujuan memberikan keyakinan atau asersi yang terkandung dalam informasi keuangan tersebut.

d) Prosedur yang Disepakati (Agreed Upon Procedures)

Merupakan jasa atestasi atas asersi manajemen yang dilaksanakan oleh akuntan publik berdasarkan prosedur yang disepakati antara klien dengan akuntan publik. Lingkup pekerjaan yang dilakukan oleh akuntan publik dalam menghasilkan jasa atestasi dengan prosedur yang disepakati. 2) Jasa Non Atestation

Jasan non-atestasi adalah jasa dimana kantor akuntan publik mengeluarkan suatu komunikasi tertulis yang menyatakan suatu pendapat, keyakinan negatif, ringkasan, temuan, atau kesimpulan tentang keandalan suatu asersi tertulis yang merupakan tanggung jawab pihak manajemen. Jasa non-atestasi meliputi :

a) Jasa Kompilasi (Accounting and Complation)

Dalam jasa kompilasi, akuntan publik melaksanakan berbagai jasa akuntansi kliennya seperti pencatatan (manual maupun komputer), transaksi akuntansi, sampai penyusunan laporan keuangan .

b) Jasa Perencanaan Keuangan (Financial Planning)

Meliputi berbagai jenis jasa yang mencakup, menginterprestasi, dan menambah nilai-nilai informasi keuangan. Misalnya perencanaan pajak, analisis laporan keuangan sampai dengan strukturisasi portofolio investasi c) Jasa konsultasi Manajemen

Jasa ini memberikan kemungkinan pada klien untuk meningkatkan kemampuan dan sumber dayanya dalam rangka mencapai pembenahan sistem ekonomi sampai dengan keikutsertaan dalam penyusunan strategi pemasaran serta pemenfaatan instalasi komputer.

Dengan demikian jasa akuntan publik terbagi menjadi dua bagian besar dimana jasa atestasi merupakan berbagai jenis jasa yang diberikan oleh seorang akuntan publik dimana semua penugasan audit memerlukan pendapat seorang akuntan publik. Sebaliknya untuk jasa non atestasi dimana seorang akuntan publik tidak menyatakan pendapat atas jasa yang diberikan melainkan memberikan jasa sesuai dengan keinginan klien.

c. Organisasi Akuntan Publik

Dalam Undang-Undang Republik Indonesia No.5 tahun 2011BAB I pasal 1 ayat 5 tentang akuntan publik disebutkan bahwa, “Kantor akuntan publik adalah badan usaha yang didirikan berdasarkan ketentuan peraturan perundang-undangan dan mendapatkan izin usaha oleh Kementrian Keuangan Republik Indonesia”.

Dengan kata lain bahwa KAP adalah penyedia berbagai jasa oleh profesi akuntan publik kepada masyarakat. Semakin besar KAP maka dapat dibagi menurut jenis jasa yang diberikan yaitu bagian audit, jasa manajemen, perpajakan, serta penelitian dan latihan. Pembagian ini dimaksudkan untuk semua pegawai dapat mengembangkan keahlian mereka sehingga memungkinkan pegawai dapat memberikan jasa audit yang baik kepada klien.

19

B. Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

Nama Judul Variabel Hasil

Dewi Rosari Putri Zam, Sri Rahayu, SE., M.Ak., Ak., CA (2015) Pengaruh Tekanan Anggaran Waktu (Time Budget Pressure), Fee Audit Dan Independensi Auditor Terhadap Kualitas Audit (Studi Kasus Pada Kantor Akuntan Publik Di Wilayah Bandung) X1 = Time Budget pressure X2 = Fee Audit X3 = Independensi Auditor Y = Kualitas Audit Hasil dari penelitian ini memberikan bukti secara empiris bahwa secara simultan variabel tekanan Anggaran waktu, fee audit dan independensi auditor berpengaruh signifikan terhadap kualitas audit. Secara parsial variabel fee audit dengan arah positif dan independensi auditor dengan arah positif berpengaruh Signifikan terhadap kualitas audit. Sedangkan variabel tekanan anggaran waktu tidak berpengaruh Signifikan terhadap kualitas audit. I Made Dwi Kresna Ratha1 I Wayan Ramantha (2015) Pengaruh Due Professional Care, Akuntabilitas, Kompleksitas Audit, Dan Time Budget Pressure X1 = Due Professional Care X2 = Akuntabilitas Hasil penelitian menunjukkan variabel due professional care, akuntabilitas berpengaruh

Terhadap Kualitas Audit X3= Time Budget Pressure Y = Kualitas Audit positif terhadap kualitas audit, sedangkan variabel kompleksitas audit dan time budget pressure berpengaruh negatif terhadap kualitas audit. Medianto Suryo (2017) Pengaruh Time Budget Pressure dan Risiko Audit Terhadap Kualitas Audit (Survey Pada Auditor di Kantor Akuntan Publik di Bandung) X1 = Time Budget Pressure X2 = Risiko Audit Y = Kualitas Audit Hasil penelitian menunjukkan Secara bersama-sama kedua variabel independen (Time Budget Pressure dan Risiko Audit) memberikan kontribusi (pengaruh) terhadap Kualitas Audit sebesar 34,20%. Sementara sisanya sebesar 65,80% dipengaruhi oleh faktor-faktor lain diluar kedua variabel independen. Trisna Deviani, I Dewa Nyoman Badera (2017) Sistem Informasi Sebagai Pemoderasi Pengaruh Kompleksitas Audit Dan Time Budget Pressure Terhadap Kualitas Audit. X1 = Kompleksitas Audit X2 = Time Budget Pressure X3 = Sistem Informasi Y = Kualitas Audit Penelitian ini menunjukan hasil, kompleksitas audit dan time budget pressure memiliki pengaruh negatif terhadap kualitas audit. Maka dari itu kompleksitas audit dan time budget pressure yang tinggi dalam proses

21 pengauditan maka kualitas audit akan semakin menurun, selain itu pemahaman terhadap sistem informasi tidak memoderasi pengaruh kompleksitas audit pada kualitas audit, namun pemahaman terhadap sistem informasi memoderasi pengaruh time budget pressure pada kualitas audit. Putu Karina, Riyandari I Dewa ,Nyoman Badera (2017) Pengalaman Auditor Sebagai Pemoderasi Pengaruh Time Budget Pressure Dan Kompleksitas Audit Pada Kualitas Audit X1 = Time Budget Pressure X2 = Kompleksitas Audit X3 = Pengalaman Auditor Y = Kualitas Audit Sesuai dengan hasil analisis, time budget pressure berpengaruh negatif dan signifikan pada kualitas audit, kompleksitas audit memiliki pengaruh secara negatif dan signifikan pada kualitas audit, serta pengalaman auditor mampu memoderasi dan memperkuat pengaruh time budget pressure pada kualitas audit

Sumber: Data dioalah, 2019

Pada penelitian terdahulu diatas, terjadi ketidakkonsistenan pada penelitian yang dilakukan sehingga menjadi objek yang signifikan untuk diteliti kembali. Perbedaan penelitian ini dengan penelitian sebelumnya terdapat

pada variabel yang akan diuji, objek penelitian, dan tahun penelitian. Dimana pada penelitian ini hanya akan menguji tiga variabel yaitu ; time budget pressure, Kompleksitas audit, dan Kualitas Audit. Pada penelitian ini menambah kompleksitas audit sebagai faktor yang memengaruhi kualitas audit. Iskandar (2007) mengatakan “ Kompleksitas tugas merupakan tugas yang tidak terstruktur, membingungkan dan sulit “. Hal tersebut menjadikan auditor harus memiliki tingkat kesabaran yang tinggi dan pemahaman dalam tugasnya. Pada penelitian ini objek dilakukan pada

C. Kerangka Konsep

Untuk mencapai kredibilitas yang tinggi, laporan keuangan tersebut harus diperiksa oleh auditor yang memiliki tingkat kredibilitas tinggi agar pendapat yang dikeluarkan auditor independen tersebut dapat dijadikan sebagai alat pertanggungjawaban kepada pihak publik. KAP adalah penyedia berbagai jasa oleh profesi akuntan publik kepada masyarakat. Semakin besar KAP maka dapat dibagi menurut jenis jasa yang diberikan yaitu bagian audit, jasa manajemen, perpajakan, serta penelitian dan latihan. Pembagian ini dimaksudkan untuk semua pegawai dapat mengembangkan keahlian mereka sehingga memungkinkan pegawai dapat memberikan jasa audit yang baik kepada klien. Kualitas audit yang baik merupakan syarat penting dalam melakukan audit pada laporan keuangan suatu instansi. Kualitas audit dapat tercapai jika memenuhi sepuluh standar audit yang terdiri dari; standar umum, standar pekerja lapangan, dan standar pelaporan. Selain itu kualitas audit juga dipengaruhi oleh time budget pressure dan kompleksitas audit.

Time budget pressure juga berpengaruh terhadap kualitas audit. Dimana dengan time budget pressure yang tinggi dapat menyebabkan

23

menurunnya tingkat kualitas audit karena dengan anggaran waktu yang terbatas menyebabkan auditor harus memperketat program-program yang dilaksanakan untuk dapat menyesuaikan dengan waktu yang terbatas, sehingga audit yang dilakukan tidak dapat dilakukan dengan lebih teliti dan hati-hati karena adanya batasan waktu yang telah dianggarkan tersebut.

Menurut Setyorini & Dewayanto (2011) :

Meningkatkan kompleksitas tugas dapat menurungkan keberhasilan tugas. Sebuah tugas menjadi lebih kompleks jika adanya ketidak konsistenan petunjuk dan ketidak mampuan pengambil keputusan dalam mengintegrasikan petunjuk informasi.

Menurut Prasita dan Priyo (2007) :

Kompleksitas audit mempunyai pengaruh negatif terhadap kualitas audit. Kompleksitas audit muncul karena semakin tinggi variabilitas dan ambiguitas dalam tugas pengauditan sehingga menjadi indikasi penyebab turunnya kualitas audit dan kinerja auditor.

Berdasarkan penjelasan pada kerangka konseptual diatas maka dapat dihasilkan gambar skema sebagai berikut

Dimana :

: Pengaruh secara parsial X terhadap Y : Pengaruh secara simultan 𝑋1, 𝑋2 terhadap Y

Gambar 2.1

Kerangka Konsep

Time Budget Preesure (X1)

Kompleksitas audit (X2)

Kualitas Audit (Y)

D. Hipotesis

Berdasarkan kerangka konsep tersebut maka dapat ditarik sebuah hipotesis yang menyatakan bahwa :

a. Time Budget Pressure

Time budget pressure juga berpengaruh terhadap kualitas audit dimana Time Budget Pressure yang tinggi dapat menyebabkan menurunnya tingkat kualitas audit, karena dengan anggaran waktu yang terbatas menyebabkan auditor harus memperketat program-program yang dilaksanakan untuk dpat menyesuaikan dengan waktu yang terbatas, sehingga audit yang dilakukan tidak dapat dilakukan dengan lebih teliti dan hati-hati karena adanya batasan waktu yang dianggarkan tersebut.

Penelitian Prasita & Priyo (2007) menunjukkan bahwa tekanan anggaran waktu memiliki pengaruh negatif yang signifikan terhadap kualitas audit, sehingga menimbulkan stress yang pada akhirnya mendorong auditor melakukan pelanggaran terhadap standar audit dan mendorong adanya perilaku-perilaku yang tidak etis atau disfungsional yang justru menghasilkan kinerja buruk auditor yang berakibat rendahnya kualitas audit. Peneliti diatas menyatakan bahwa tekanan anggaran dan wajtu diduga akan berpengaruh terhadap kualitas audit.

Berdasarkan uaraian diatas dpat disimpulkan hipotesis sebagai berikut :

𝐇𝟏 : Time budget pressure diduga berpengaruh negatif terhadap kualitas audit

25

b. Kompleksitas Audit

Perilaku kualitas audit akan meningkat seiring peningkatan kompleksitas audit. Hal ini sesuai dengan penelitian yang dilakukan oleh Andini Ika Setyorini (2011:45) menurutnya meningkatkan kompleksitas tugas dapat menurungkan keberhasilan tugas. Sebuah tugas menjadi lebih kompleks jika adanya ketidak konsistenan petunjuk dan ketidak mampuan pengambilan keputusan mengintegritaskan petunjuk informasi.

Menurut Ratha & Ramantha (2015) Kompleksitas audit membuat soeorang auditor berperilaku disfungsional, dimana saat semakin banyak dan sulitnya tugas yang dia dapat membuat dirinya melewatkan beberapa tugas atau mengerjakan tugas tersebut secara tidak maksimal sehingga kinerjanya menjadi menurun.

Berdasarkan uaraian diatas dapat disimpulkan hipotesis sebagai berikut :

𝐇𝟐 : Komplesitas audit berpengaruh negatif terhadap kualitas audit

c. Kualitas Audit

Kualitas audit dapat diartikan sebagai bagus tidaknya suatu pemeriksaan yang dilakukan oleh auditor. Time budget pressure yang dpat timbul ketika jumlah waktu yang dianggarkan lebih pendek disbanding dengan total waktu yang disediakan oleh auditor mampu memberikan respon terhadap tekanan ini dengan menuntaskan pekerjaannya dan mengorbankan waktu mereka sendiri dan melaporkan jumlah waktu yang sebenarnya dihabiskan dalam suatu pekerjaan pemeriksaan dengan lebih baik, Syahida (2010).

Pencapaian kinerja sesuai dengan anggaran waktu yang ditetapkan berhubungan negatif dengan perilaku disfungsional auditor, apabila auditor merasa mudah dalam mencapai anggaran waktu maka dapat mendorong auditor untuk tidak melakukan pelanggaran terhadap standar audit dan perilaku-perilaku yang tidak etis yang membuat auditor dapat menghasilkankinerja yang buruk yang berkibat pada rendahnya kualitas audit yang dihasilkan (Mcnamara dan Liyanarachchi, 2008:24).

Berdasarkan uaraian diatas dapat disimpulkan hipotesis sebagai berikut :

𝐇𝟑 : Time budget pressure dan komplesitas audit berpengaruh negatif terhadap kualitas audit.

28

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Metode yang digunakan dalam penelitian ini adalah penelitian deskriptif kuantitatif. Penelitian deskriptif kuantitaif merupakan usaha sadar dan sistematis untuk memberikan jawaban terhadap suatu masalah dan/atau mendapat informasi lebih mendalam dan luar terhadap suatu fenomena dengan menggunakan tahap-tahap penelitian dengan pendekatan kuantitatif (Yusuf, 2016).

B. Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada Kantor Akuntan Publik Kota Makassar, sedangkan waktu penelitian dilakukan pada tanggal 24 Mei 2019 sampai dengan Bulan 24 Juli 2019.

C. Populasi dan Sampel 1. Populasi

Menurut Anwar (2013) “Populasi merupakan kelompok subjek yang digeneralisasi hasil penelitian. Pada penelitian ini populasi adalah seluruh auditor yang bekerja pada 7 Kantor Akuntan Publik Kota Makassar dengan total 39 auditor.

Tabel 3.1

Daftar Populasi Kantor Akuntan Publik Kota Makassar

No Nama KAP Alamat KAP

Jumlah Kuesioner

1 KAP Drs. Thomas, Blasius, Widartoyo & Rekan (cabang)

Jl. Boulevard Ruko Jascinth 1 No.10

6

2 KAP Dra. Elyya Noorlisyati & Rekan (cabang)

Ruko Diamond Center No. 44 Jl. AP Pettarani

3

3 KAP Usman & Rekan (cabang)

Jl. Maccini Tengah No.21

8 4 KAP Yaniswar & Rekan Jl. Linggau Lr 8 No.6 5

5 KAP Yakub Ratan & Rekan

Graha Surandar lantai 3 Jl. Mesjid Raya No.80A-B

7

6 KAP Manawaty Sangkala Graha Surandar lantai 1 Jl. Mesjid Raya No.80A-B

5

7 KAP Ardaniah Abbas Jl. Barombong No. 240

5 Sumber : Data diolah 2019

2. Sampel

Menurut Anwar (2013) “ Sampel adalah sebagian dari populasi yang memiliki ciri-ciri dan krakteristik yang dimiliki oleh populasi atau wakil populasi yang diteliti”.Sampel dalam penelitian ini sebanyak 35 auditor. Sampel penelitian diambil dengan menggunakan metode convenience sampling yaitu teknik penentuan sampel dengan pertimbangan kemudahan

30

D. Defenisi Operasional dan Pengukuran Variabel 1. Defenisi Operasional

Variabel dalam penelitian ini terdiri dari time budget pressure, kompleksitas audit yang merupakan variabel independen (X) serta kualitas audit yang merupakan variabel dependen (Y).

a. Variabel Independen 1. Time Budget Pressure

Time budget pressure merupakan pengaruh tekanan anggaran waktu yang dapat merusak dan mengganggu proses audit yang dilakukan oleh seorang auditor yang dapat mengakibatkan auditor melakukan kesalahan dalam proses audit karena terlalu sedikitnya waktu untuk melakukan proses audit dan auditor tidak mampu memanfaatkan waktu secara efisien dalam melakukan proses audit Nurlely (2010).

2. Kompleksitas Audit

Komplesitas Audit adalah persepsi auditor tentang kesulitan suatu tugas audit yang disebabkan oleh terbatasnya kapabilitas dan daya ingat serta kemampuan untuk mengintegrasikan masalah yang dimiliki oleh seorang auditor tersebut Muhsyi (2013).

b. Variabel Dependen

Kualitas audit merupakan suatu penilaian tentang proses dalam melakukan tugas audit yang dilakukan oleh seorang auditor sehingga menghasilkan suatu laporan audit yang dinilai berdasarkan faktor-faktor yang dpat mempengaruhi kualitas audit Nurlely (2010).

2. Pengukuran Variabel

a. Time Budget Pressure

Indikator-indikator time budget pressure yang diadaptasi oleh penelitian Sososutikno (2003) dan Prasita dan Priyo (2007), yaitu :

1. Keterbatasan waktu dalam penugasan

2. Penyelesaian pekerjaan dengan waktu yang telah ditentukan 3. Pemenuhan target waktu selama penugasan

4. Fokus tugas dengan keterbatasan waktu 5. Pengkomunikasian anggaran waktu 6. Efesiensi dalam proses audit 7. Penilaian kinerja dari atasan

8. Anggran waktu merupakan keputusan mutlak dari atasan

Variabel-variabel tersebut akan diukur dengan menggunakan skala likert. Menurut Suntoyo (2011), Skala likert merupakan skala yang mengukur tingkat persetujuan dan ketidak setujuan responden terhadap serangkaian pertanyaan yang mengukur suatu objek. Setiap pertanyaan dari variabel yang ada dalam kuesioner dengan mengacu pada skala likert, yang dimana masing-masing dibuat dengan skala 1-5 kategori jawaban dan masing-masing jawaban diberi score atau bobot dari angka 1-5.

1) Jawaban sangat tidak setuju diberi score 1 2) Jawaban tidak setuju diberi score 2

3) Jawaban ragu-ragu diberi score 3 4) Jawaban setuju diberi score 4

32

b. Komplesitas Audit

Indikator-indikator variabel komplesitas audit dikembangkan oleh Jamilah, Fanani dan Chandrarin (2007), yaitu:

1. Auditor mengetahui kemampuannya dalam menyelesaikan tugas 2. Rencana dan tujuan yang jelas

3. Tanggung jawab penugasan 4. Ketidakjelasan tugas

5. Job description

6. Kurangnya alat bantu guna menyelesaikan

Variabel-variabel tersebut akan diukur dengan menggunakan skala likert. Menurut Suntoyo (2011), Skala likert merupakan skala yang mengukur tingkat persetujuan dan ketidak setujuan responden terhadap serangkaian pertanyaan yang mengukur suatu objek. Setiap pertanyaan dari variabel yang ada dalam kuesioner dengan mengacu pada skala likert, yang dimana masing-masing dibuat dengan skala 1-5 kategori jawaban dan masing-masing jawaban diberi score atau bobot dari angka 1-5.

1) Jawaban sangat tidak setuju diberi score 1 2) Jawaban tidak setuju diberi score 2

3) Jawaban ragu-ragu diberi score 3 4) Jawaban setuju diberi score 4

5) Jawaban sangat setuju diberi score 5 c. Kualitas Audit

Indikator-indikator kualitas audit yang diadaptasi dari penelitian Nurlely(2010) yang digunakan dalam penelitian ini adalah :

1. Mengemukakan temuan audit secara akurat dan objektif 2. Melaporkan semua kesalahan auditee

3. Menyelesaikan audit secara tepat waktu

4. Berpedoman pada standar Profesional Akuntan Publik (SPAP) dan Standar Pemeriksa Keuangan Negara (SPKN).

5. Berhati-hati dalam setiap pengambilan keputusan 6. Rekomendasi yang sesuai dengan penyebab kesalahan

7. Memberikan rekomendasi atas laporan hasil audit yang jelas dan dapat dipahami oleh auditee.

Variabel-variabel tersebut akan diukur dengan menggunakan skala likert. Menurut Suntoyo (2011), Skala likert merupakan skala yang mengukur tingkat persetujuan dan ketidak setujuan responden terhadap serangkaian pertanyaan yang mengukur suatu objek. Setiap pertanyaan dari variabel yang ada dalam kuesioner dengan mengacu pada skala likert, yang dimana masing-masing dibuat dengan skala 1-5 kategori jawaban dan masing-masing jawaban diberi score atau bobot dari angka 1-5.

1) Jawaban sangat tidak setuju diberi score 1 2) Jawaban tidak setuju diberi score 2

3) Jawaban ragu-ragu diberi score 3 4) Jawaban setuju diberi score 4

34

E. Sumber Data dan Teknik Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data primer karena data yang diperoleh peneliti secara langsung (dari tangan pertama). Data primer yang digunakan yaitu peneliti memperoleh dari responden melalui Kuesioner yang dibagikan kepada seluruh auditor pada 6 kantor Akuntan Publik Kota Makassar

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah kuesioner. Menurut Sugiyono (2011) “Kuesioner yaitu teknik pengumpulan data yang dilakukan dengan cara memberikan seperangkat pertanyaan secara tertulis kepada responden untuk dijawabnya”.

Kuesioner tersebut akan diberikan kepada seluruh auditor pada Kantor Akuntan Publik Kota Makassar. Tahapan dalam pengumpulan terdiri dari dua tahap yaitu melakukan penyebaran kuesioner kepada seluruh auditor dan tahap kedua pengambilan kuesioner yang telah diisi oleh auditor.

F. Teknik Analisis Data

Metode analisi data yang digunakan dalam penelitian ini adalah analisis data kuantitatif dengan menggunakan perangkat lunak Microsoft excel dan program SPSS 22

1. Uji Validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Uji validitas dapat dilakukan dengan melihat nilai correlated item. Total correlation dengan kriteria sebagai berikut : jika nilai 𝑟ℎ𝑖𝑡𝑢𝑛𝑔 > 𝑟𝑡𝑎𝑏𝑒𝑙

dikatakan “valid”. Namun sebaliknya jika 𝑟ℎ𝑖𝑡𝑢𝑛𝑔 < 𝑟𝑡𝑎𝑏𝑒𝑙 maka pertanyaan

tersebut dapat diakatan “tidak valid” (Ghozali, 2011).

2. Uji Asumsi Klasik

a. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya kolerasi antara variabel independen. Menurut Ghozali (2011) “Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen”. Multikolinieritas terjadi jika ada hubungan linear yang sempurna antara beberapa atau semua variabel independen dalam model regresi.

Untuk mendeteksi ada tidaknya multikolineritas di dalam regresi yaitu dengan melihat nilai tolerance dan Variance Inflation Factor (VIF). Kedua ukuran ini menunjukkan setiap variabel bebas manakah yang dijelaskan oleh variabel bebas lainnya. Nilai cutoff umum digunakan adalah nilai tolerance 0,10 atau sama dengan VIF di atas 10. Apabila nilai tolerance lebih dari 0,10 atau nilai VIF kurang dari 10 , dapat dikatakan bahwa variabel independen yang digunakan dalam model dapat dipercaya dan objektif (Ghozali, 2011).

b. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal , dan ploting data residual akan dibandingkan dengan garis diagonal. Jika pengujian distribusi data residual normal, maka garis yang menggambarkan data

36

akan mengikuti garis diagonalnya. Menurut Ghozali (2011), dasar pengambilan keputusan memenuhi normalitas atau tidak yaitu :

1. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal dan /atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka regresi tidak memenuhi asumsi normalitas.

c. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengatan ke pengamatan lain tetap, maka disebut homokedastisitas, dan jika berbeda disebut heterokedastistas. Menurut Ghozali (2011), Model regresi yang baik adalah homokedastisitas atau tidak terjadi heterokedastisitas”.

Metode yang digunakan untuk menguji ada atau tidaknya heterokedisitas yaitu dengan menggunakan uji Glejser. Kaidah pengambilan kesimpulan metode ini yaitu probabilitas signifikan >0,05 Ghozali (2011).

3. Uji Hipotesis

Pengujian hipotesis ini dilakukan dengan menggunakan metode analisis regresi linear berganda. Metode ini bertujuan untuk menguji hubungan pengaruh antara satu variabel terhadap variabel lain. Variabel yang dipengaruhi disebut variabel tergantung atau variabel dependen, sedangkan variabel yang mempengaruhi disebut variabel bebas atau

independen. Model persamaannnya dapat digambarkan sebagai berikut (Ghozali,2011) :

Y = 𝜶 + 𝜷𝟏𝒙𝟏 + 𝜷𝟐𝒙𝟐

Keterangan :

Y = Kualitas Audit

X1 = Time Budget Pressure X2 = Kompleksitas Audit a = Konstanta

a. Uji Parsial (Uji-t)

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel independen terhadap variabel dependen. Kriteria pengujian yang digunakan adalah jika p value < 0,05, maka Ha diterima dan jika p value > 0,05 maka Ha ditolak. Adapun rumus uji-t yang dikemukakan oleh Sugiyono (2014:184) adalah :

t = r

√

𝑛−2 1−𝑟2 keterangan : t = t Hitung r = Koefisien korelasi 𝑟2 = Koefisien Determinan 𝑛 = Jumlah responden b. Uji Signifikan Simultan (uji f)Pengujian ini bertujuan untuk mengetahui pengaruh semua variabel independen terhadap variabel dependen. Menurut Sugiyono

38

(2009:235) untuk Uji F dihitung dengan menggunakan rumus sebagai berikut :

𝐹

𝑟𝑒𝑔=

𝑟2/𝑘(1−𝑅2)𝑛−𝑘−1)

Keterangan :

R = Koefisien determinan

K = Jumlah variabel independen

N = Jumlah anggota sampel

Kriteria pengujian hipotesis menurut Sugiyono (2014) adalah sebagai beriku :

1) Ditolak dan Ha diterima artinya terdapat pengaruh signifikan antara semua variabel bebas secara simultan atau bersama terhadap variabel berikutnya.

2) Profitabilitas > taraf signifikan 5% maka H0 diterima dan Ha ditolak artinya tidak terdapat pengaruh signifikan antara semua variabel bebas secara simultan/bersama terhadap variabel terikatnya.

4. Uji Koefisien Determinan (𝑹𝟐)

Koefisien determinan (𝑅2) digunakan untuk mengetahui kontribusi

variabel bebas dalam menjelaskan variabel terikat. Semakin besar nilai koefisien determinasi, maka menunjukkan semakin besar pula pengaruh vriabel bebas terhadap variabel terikat. Pada penelitian ini digunakan Adjusted R Square, karena variabel bebas yang digunakan dalam penelitian ini lebih dari satu. Koefisien determinasi merupakan pengukuran seberapa jauh kemampuan model dalam menerangkan variasi variabel satu Ghozali (2009).

39

A. Gambaran Umum Responden Penelitian

Objek penelitian yang menjadi sampel dalam penelitian ini terdiri dari tujuh Kantor Akuntan Publik di Kota Makassar. Sampel penelitian diambil dengan menggunakan metode convenience sampling yaitu teknik penentuan sampel dengan pertimbangan kemudahan. Pada tanggal 24 Mei 2019 peneliti melakukan penyebaran kuesioner di sepuluh (10) Kantor Akuntan Publik yang ada di Kota Makassar, yaitu sebagai berikut :

Tabel 4.1

Penyebaran kuesioner ke KAP di Makassar

No Nama KAP Alamat KAP

Jumlah Kuesioner

1 KAP Drs. Thomas, Blasius, Widartoyo & Rekan (cabang)

Jl. Boulevard Ruko Jascinth 1 No.10

6

2 KAP Dra. Elyya Noorlisyati & Rekan (cabang)

Ruko Diamond Center No. 44 Jl. AP Pettarani

3

3 KAP Usman & Rekan (cabang)

Jl. Maccini Tengah No.21

8 4 KAP Yaniswar & Rekan Jl. Linggau Lr 8 No.6 5

5 KAP Yakub Ratan & Rekan

Graha Surandar lantai 3 Jl. Mesjid Raya No.80A-B

7

6 KAP Manawaty Sangkala Graha Surandar lantai 1 Jl. Mesjid Raya No.80A-B

5

7 KAP Ardaniah Abbas Jl. Barombong No. 240