DISCLAIMER

This Document is for information only and for the use of the recipient. It is not to be reproduced or copied or made available to

others. Under no circumstances is it to be considered as an offer to sell or solicitation to buy any security. Any recommendation

contained in this report may not be suitable for all investors and strictly a personal view and should not be used as a sole judgment

for investment. Moreover, although the information contained herein has been obtained from sources believed to be reliable, its

accuracy, completeness and reliability cannot be guaranteed. All rights reserved by PT Mega Capital Sekuritas.

RESEARCH TEAM

Head of Research

Danny Eugene

Strategy, Construction, Cement,

Analyst

Fikri Syaryadi

Banking, Telecommunication,

Analyst

Helen

Consumer Goods, Retail

Strategy, Construction, Cement,

Automotive

[email protected]

Banking, Telecommunication,

Transportation

[email protected]

Consumer Goods, Retail

[email protected]

Technical Analyst

Fadlillah Qudsi

fadlillah [email protected]

Economist

Dhian Karyantono

Macroeconomic

[email protected]

Analyst

Adrian M. Priyatna

Property, Hospital

[email protected]

Analyst

Novilya Wiyatno

DAFTAR ISI

Ringkasan Eksekutif ... Sektor rumah sakit ... Analisis SWOT ... - MIKA ...

Sektor agrikultur ... - CPIN ... APBN 2018 dan credit rating ...

Pertumbuhan ekonomi diperkirakan menguat Inflasi diprediksi stagnan

Suku bunga acuan The Fed diproyeksikan dinaikkan 3 kali sebesar 25 bps tiap kenaikannya, yang diikuti oleh

beberapa bank sentral dunia

C

dolar AS di akhir tahun 2018 diprediksi melemah ke levelKonsumen MYOR GGRMUNVR KLBF ICBP INDF

PERTUMBUHAN EKONOMI INDONESIA MENGUAT

Pertumbuhan ekonomi 2018 diprediksi sebesar 5.3% (YoY) atau lebih tinggi dibandingkan dengan proyeksi 2017 sebesar 5.05% (YoY)

NILAI TUKAR RUPIAH MELEMAH

INFLASI MENURUN

Inflasi di akhir tahun 2018 diprediksi turun menjadi 2.95% dibandingkan prediksi inflasi akhir tahun 2017 sebesar 3.39%

S

W

Rata-rata nilai tukar rupiah diproyeksi melemah ke level IDR13,560 pada Desember 2018.

PILKADA SERENTAK DI 171 DAERAH

Adanya pilkada serentak diproyeksi mendorong konsumsi rumah tangga di kuartal I-2017.

BI-7DRRR DIPERTAHANKAN DI LEVEL 4,25%

Tren kenaikan suku bunga acuan global mendorong BI diperkirakan

Pertumbuhan ekonomi global di tahun 2018 diprediksi sebesar 3.6% (YoY), meningkat tipis dibandingkan dengan proyeksi 2017 sebesar 3.5% (YoY)

O

T

ekonomi pada kuartal III&IV 2018 dikhawatirkan berpengaruh terhadap ekspor Indonesia.KENAIKAN SUKU BUNGA ACUAN GLOBAL

Seiring dengan proyeksi kenaikan suku bunga acuan The Fed sejumlah 3 kali di tahun 2018, beberapa negara juga diproyeksi menaikkan suku bunga acuannya untuk meminimalisir risiko capital outflow.

C

STABILNYA HARGA KOMODITASEKONOMI DAN INFLASI GLOBAL

• Pertumbuhan ekonomi global diprediksi meningkat di tahun 2018.

Ekonomi dunia di tahun 2018 nampaknya terus menunjukkan pemulihan di mana berdasarkan forecast Bloomberg pertumbuhan ekonomi dunia akan mencapai 3.6% atau meningkat tipis dibandingkan dengan tahun sebelumnya. Pertumbuhan ekonomi global didorong oleh pertumbuhan ekonomi negara berkembang menjadi sebesar 4.9% di tahun 2018 dari sebelumnya sebesar 4.5% sedangkan ekonomi negara maju cenderung stagnan di level 2.2%.

• Pertumbuhan ekonomi AS diprediksi menguat.

Pertumbuhan ekonomi AS di tahun 2018 diprediksi menguat menjadi sebesar 2.3% dibandingkan dengan proyeksi tahun 2017 sebesar 2.2%. Hal tersebut bisa saja menjadi lebih tinggi seiring rencana Donald Trump untuk mereformasi pajak yang salah satu poin utamanya adalah pengurangan pajak korporasi dari sebesar 35% menjadi 20%. Reformasi pajak

• Meski demikian, pertumbuhan ekonomi Tiongkok, Kawasan Euro, dan

Jepang diprediksi melambat.

Berbeda dengan AS, pertumbuhan ekonomi Tiongkok diprediksi melambat ke level 6.4% seiring denganhard landingtransisi perekonomian Tiongkok

dandeleveraging economy. Hal yang sama terjadi pada Kawasan Euro dan

Jepang yang diprediksi melambat di tahun 2018 masing-masing sebesar 1.8% dan 1.1%.

• Inflasi global diprediksi stagnan.

Di tahun 2018 inflasi global diprediksi tidak berubah di level 3% seiring dengan inflasi negara maju yang cenderung turun meski inflasi negara berkembang diproyeksi meningkat. Sementara itu, inflasi AS diukur dari

Personal Consumption Expenditures (PCE) akan stagnan di level 1.8%

sedangkan inflasi Kawasan Euro diprediksi menurun ke level 1.8% atau lebih rendah dibandingkan dengan target ECB sebesar 2% meski program pajak korporasi dari sebesar 35% menjadi 20%. Reformasi pajak

AS, berdasarkan konsensus ekonom yang dilakukan oleh Reuters dapat mendorong pertumbuhan ekonomi hingga 3.9%.

Sumber: Bloomberg

lebih rendah dibandingkan dengan target ECB sebesar 2% meski program

quantitative easing ECB masih akan berlangsung di tahun depan. Di sisi

lain, inflasi Jepang diproyeksi meningkat di tahun 2018 meski masih jauh di bawah target BoJ sebesar 2%.

Tabel 1. Pertumbuhan Ekonomi Global

Sumber: Bloomberg

Emerging Economies 4.4 4.5 4.9 5

Developed Economies 1.7 2.2 2.2 1.9

NEGARA 2016 2017F 2018F 2019F

Emerging Economies 4.6 11.7 16.5 3.4

KEBIJAKAN MONETER GLOBAL

• FFR diprediksi dinaikkan 3 kali di tahun 2018.

Seiring membaiknya kondisi perekonomian Amerika Serikat (AS) yang ditandai dengan kemungkinan pertumbuhan ekonomi bisa meningkat di tahun 2018 diprediksi membuat The Fed menaikkan suku bunga acuannya 3 kali (25 bps tiap kenaikkan) ke level 2% - 2.25%. Hal tersebut didorong oleh “mindset” para pejabat The Fed yang menganggap bahwa perlunya kenaikan secara gradual suku bunga acuan guna mengantisipasi ketidakseimbangan di pasar keuangan. Hal tersebut juga diperkuat dengan dampak dari reformasi pajak AS yang dapat memicu inflasi lebih jauh meski proyeksi inflasi 2018 masih di bawah target The Fed.

• Suku bunga acuan ECB, BoE, dan BoJ diperkirakan akan dinaikkan 25 bps.

Suku bunga acuan ECB diperkirakan akan dinaikkan ke level 0.05% sebagai dampak dari pernyataan Mario Draghi yang menyatakan bahwa suku bunga acuan akan dinaikkan pasca programQuantitative Easing(QE) ECB selesai (setelah September 2018). Sementara itu, suku bunga acuan BoJ dan BoE juga diperkirakan akan dinaikkan masing-masing ke level 0% dan 0.75% seiring proyeksi inflasi 2018 yang meningkat namun beda konteks mengingat meningkatnya inflasi Jepang menunjukkan pemulihan ekonomi Jepang sedangkan meningkatnya inflasi Inggris sebagai dampak dari hard

brexit.

Grafik 1. Suku Bunga Acuan Global Tabel 3. Probabilitas Kenaikan FFR

Sumber: Bloomberg

Sumber: Fed Watch Tools /CME Group (Akses 8 Desember 2017)

MEETING

1.25 - 1.5 1.5 - 1.75 1.75 - 2

2 - 2.25

31-Jan-18 88.30% 11.50% 0.20%

-21-Mar-18 43.50% 50.50% 5.90% 0.10%

2-May-18 40.80% 50.00% 8.70% 0.50%

13-Jun-18 18.40% 45.00% 31.40% 5%

1-Aug-18 17.30% 43.40% 32.20% 6.60%

26-Sep-18 10.60% 33.40% 36.50% 16.40%

8-Nov-18 10.10% 32.20% 36.30% 17.50%

-EKONOMI INDONESIA

• Pertumbuhan ekonomi di tahun 2017 cenderung stagnan namun

meningkat di tahun 2018.

Pertumbuhan ekonomi diprediksi hanya mencapai 5.05% di tahun 2017 seiring masih stagnannya dorongan pertumbuhan ekonomi dari konsumsi rumah tangga. Meskipun demikian, di tahun 2018, pertumbuhan ekonomi diprediksi meningkat ke level 5.3% akibat dorongan dari konsumsi rumah tangga, investasi, dan ekspor. Selain itu, di tahun 2018 juga akan dilaksanakan pilkada serentak di 171 daerah yang diperkirakan akan meningkatkan pertumbuhan ekonomi dari sisi konsumsi rumah tangga.

• Pertumbuhan ekonomi Indonesia relatif lebih tinggi dibandingkan dengan

negara G20 dan ASEAN.

Pertumbuhan ekonomi Indonesia di kuartal III-2017 meski cenderung stagnan namun masih relatif tinggi dibandingkan dengan negara-negara dengan ekonomi utama dunia (G20) serta di wilayah ASEAN.

6.80 5.70

5.10 5.06

2017 2018

Grafik 2. Pertumbuhan Ekonomi Indonesia Grafik 3. Pertumbuhan Ekonomi Kuartal II dan III-2017 G20 dan ASEAN

5.10 5.06 3.70 3.60

3.10 3.00 2.80

2.50 2.30 2.20

1.80 1.80 1.80 1.70 1.60 1.50 0.30 0.30

6.90

5.80 5.06

4.60 3.70

Filipina Malaysia Indonesia Singapura Thailand

IMF 5.1% 5.3%

WORLD BANK 5.1% 5.3%

PEMERINTAH 5.2% 5.4%

BLOOMBERG 5.1% 5.3%

MCS 5.05% 5.3%

Sumber: MCS Estimates Sumber: Bloomberg dan MCS Estimates

EKONOMI INDONESIA BERDASARKAN PENGELUARAN

• Konsumsi diperkirakan meningkat karenaeventpolitik dan menguatnya

daya beli riil.

Konsumsi rumah tangga di tahun 2017 cenderung stagnan yang disebabkan oleh melemahnya daya beli masyarakat menengah ke bawah akibat kenaikan harga listrik dan perubahan pola (shifting) konsumsi ke budaya dan rekreasi. Di tahun 2018 secara rata-rata, konsumsi rumah tangga diprediksi menguat terutama di kuartal 1 dan 2 akibat pilkada serentak dan bulan puasa serta ramadhan yang bergeser ke kuartal 2. Selain dorongan agenda politik, meningkatnya pertumbuhan konsumsi rumah tangga juga didorong oleh proyeksi inflasi yang lebih rendah dibandingkan tahun ini sehingga meningkatkan daya beli masyarakat secara riil.

• Investasi juga diperkirakan meningkat.

Akibat dorongan investment gradepada Februari 2017 serta membaiknya iklim bisnis di Indonesia yang tercermin dari kenaikanindex doing business

• Ekspor terus membaik seiring meningkatnya pertumbuhan ekonomi

global dan stabilnya harga komoditas.

Proyeksi meningkat pertumbuhan ekonomi dunia, diprediksi mampu mendorong pertumbuhan ekonomi dari sisi ekspor. Meskipun demikian, melambatnya pertumbuhan ekonomi Tiongkok pada kuartal III dan IV 2018 diprediksi menurunkan pertumbuhan ekspor Indonesia. Selain itu, ekspor yang diprediksi tetap tumbuh di tahun 2018 juga seiring proyeksi stabilnya harga komoditas ekspor Indonesia.

• Pertumbuhan konsumsi pemerintah diprediksi terbatas.

Pertumbuhan konsumsi pemerintah di tahun 2018 akan meningkat di kuartal I-2018 seiring proyeksi meningkatnya pengeluaran pemerintah akibat pilkada serentak di kuartal tersebut. Setelah itu, pertumbuhan iklim bisnis di Indonesia yang tercermin dari kenaikanindex doing business

memberikan potensi stabilnya investasi di tahun 2018 di level 7%an.

akibat pilkada serentak di kuartal tersebut. Setelah itu, pertumbuhan konsumsi pemerintah kuartal selanjutnya cenderung terbatas.

5.21 5.09

Grafik 4. Pertumbuhan Konsumsi RT dan Investasi Grafik 5. Pertumbuhan Ekspor dan Konsumsi Pemerintah

INFLASI

• Inflasi diperkirakan menurun di tahun 2018.

Inflasi di akhir tahun 2018 diprediksi akan berada di bawah 3% tepatnya berada diikisaran 2.95% (YoY). Proyeksi menurunnya inflasi didorong oleh implementasi kebijakan harga eceran tertinggi (HET) yang mampu menekan sumber inflasi darivolatile foods.Sementara dari sisi inflasi inti, di tahun 2018 diproyeksikan stabil akibat dorongan meningkatnya pengeluaran akibat acara pilkada di tahun 2018. Proyeksi inflasi di tahun 2018 juga masih dalam rentang target Bank Indonesia yang diturunkan menjadi sebesar 3.5% ± 1% dari sebelumnya sebesar 4% ± 1%.

Grafik 6. Inflasi

• Kenaikan cukai rokok berpotensi mendorong inflasi di awal tahun.

Kenaikan cukai rokok sebesar 10.04% berpotensi mendorong inflasi dari sisi inflasiadministered price. Meskipun demikian, dorongan inflasi dari cukai rokok berimbas pada awal tahun 2018 seiring penyesuaian konsumsi masyarakat.

• Diperkirakan tidak ada kenaikan tarif listrik dan BBM.

Tahun politik di tahun 2018 dan 2019 nampaknya akan memberikan pengaruh terhadap kebijakan pemerintah. Tahun politik diperkirakan tidak akan mendorong pemerintah menerapkan kebijakan yang sekiranya memberikan dampak negatif bagi ekonomi riil masyarakat (non populist). Subsidi BBM, elpiji, dan listrik subsidi di tahun depan dinaikkan menjadi sebesar IDR46.87 triliun dibandingkan dengan APBN-P 2017 sebesar IDR44.49 triliun.

0.32 0.18 0.10 0.22 0.31 0.34 0.24 0.180.17 0.25 0.30 0.29

2.72 2.67 2.79 2.93 2.85

Sumber: IMF, World Bank, Kemenkeu, dan Bloomberg

4.5%

Tabel 6. Credit Rating Indonesia

APBN 2018 DANCREDIT RATING

• APBN 2018 cenderung ambisius.

Profil APBN terutama pendapatan negara dari sisi pajak cenderung ambisius mengingat target pajak yang meningkat sebesar 9.92%. Kami memprediksi terjadinyashortfallpajak sebesar IDR232 triliun di tahun depan atau adanya kemungkinan terjadinya APBN penyesuaian pada Juli tahun depan. Hal tersebut juga berdasar pada proyeksi penerimaan pajak yang hanya mencapai IDR1,171 trilliun atau sekitar 80% dari outlook APBN-P 2017 sebesar IDR1,472 triliun dan diperkirakan hanya akan meningkat menjadi sebesar IDR1,386 triliun di tahun 2018 seiring dengan meningkatnya pertumbuhan ekonomi. Profil APBN yang cenderung ambisus juga diperkirakan membuat beberapa lembaga rating international akan mempertahankan

peringkatcredit ratingIndonesia di tahun depan. Sumber: Bank Indonesia dan MCS Estimates

8-April-2011 (BB+)

17-Jan-11 (Ba1)

15-Dec-11 (BBB-)

23-Apr-2012

(BB+*)

18-Jan-12 (Baa3)

22-Nov-12 (BBB-*)

2-May-2013

(BB+**) 28-Jan-16 (Baa3*)

15-Nov-13 (BBB-*)

28-Apr-2014

(BB+*)

8-Feb-17 (Baa3***) 13-Nov-14 (BBB-*)

21-May-2015 (BB+***)

2018

(Baa3)

6-Nov-15 (BBB-*)

1-Jun-2016

(BB+*)

23-May-16 (BBB-*)

Grafik 7. Proyeksi Penerimaan Pajak

Sumber: MCS Estimates

NEGARA Rp 1,736 Rp 1,894 9.10%

- Pajak Rp 1,472 Rp 1,618 9.92%

- Non Pajak Rp 260 Rp 275.4 5.92%

BELANJA

NEGARA Rp 2,098.9 Rp 2,220.7 5.80%

DEFISIT

APBN 2.67% PDB 2.19% PDB -18 ppt

PEMBIAYAAN SBN 433 414,5 -4.27%

Sumber: MCS Estimates

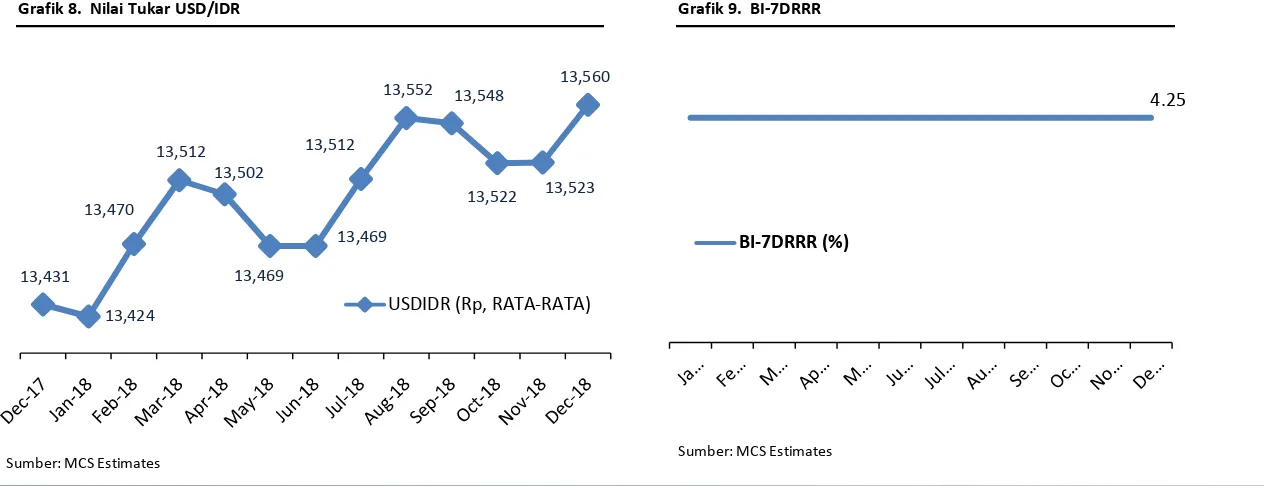

NILAI TUKAR DAN BI-7DRRR

• Nilai tukar diprediksi cenderung mengalami tren pelemahan di tahun

2018.

Nilai tukar rupiah sepanjang 2017, secara umum stabil yang didorong oleh meningkatnya capital inflow meski pada kuartal akhir 2017 cenderung melemah seiring isu reformasi pajak AS, tapering ECB, serta calon pengganti Gubernur The Fed. Nilai tukar rupiah dibandingkan dengan beberapa peersnya cenderung memiliki performa yang lebih buruk. Di tahun 2018, nilai tukar rupiah secara rata-rata diprediksi melemah dan mencapai mencapai rata-rata Rp13,560 di Desember 2018. Hal tersebut diperkirakan dipengaruhi oleh sentimen normalisasi kebijakan moneter The Fed, ECB dan Bank of Japan.

• Suku bunga acuan Bank Indonesia (BI-7DRRR) diprediksi akan

dipertahankan di level 4,25%.

Tingkat inflasi 2018 yang diperkirakan lebih rendah dibandingkan dengan tahun 2017, memberikan peluang adanya penurunan suku bunga acuan di tahun 2018. Meskipun demikian, kami melihat bahwa Bank Indonesia (BI) cenderung akan mempertahankan BI-7DRRR di level saat ini (4,25%) seiring proyeksi kenaikan suku bunga acuan The Fed yang akan diikuti beberapa negara di kawasan regional seperti Malaysia, Thailand, dan Korea Selatan sehingga dengan dipertahankannya BI-7DRRR akan meminimalisir terjadinyacapital outflow.

Grafik 8. Nilai Tukar USD/IDR Grafik 9. BI-7DRRR

13,431

13,424 13,470

13,512 13,502

13,469

13,469 13,512

13,552 13,548

13,522 13,523 13,560

USDIDR (Rp, RATA-RATA)

Grafik 8. Nilai Tukar USD/IDR Grafik 9. BI-7DRRR

4.25

BI-7DRRR (%)

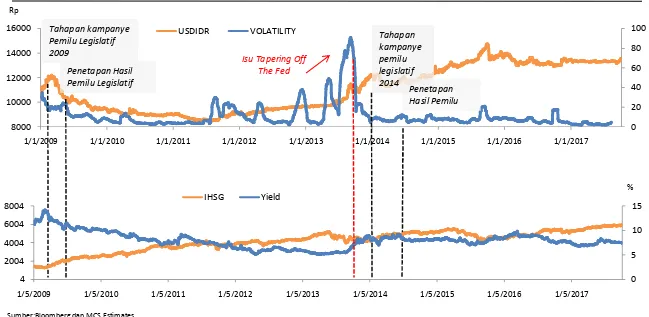

DAMPAK POLITIK TERHADAP PASAR MODAL DAN NILAI TUKAR

• Pilkada serentah di tahun 2018 diperkirakan tidak memberikan dampak terhadap pasar modal dan nilai tukar.

Eventpolitik yang rangkaian agendanya dimulai dari 1 Januari – 28 Juni 2018 diperkirakan tidak terlalu berpengaruh terhadap pasar modal dan nilai tukar

karena konteks kebijakan yang akan dilakukan nantinya tidak se-directPresiden dan Wakil Presiden. Dengan demikian, yang perlu diperhatikan adalah pada kuartal IV-2018 karena biasanya calon presiden akan muncul bersamaan dengan proses kampanye pemilu legislatif. Jika kita melihat kebelakang maka ajang pemilu yang sudah pernah dilakukan tidak terlalu berimbas pada volaitiltas nilai tukar rupiah, pergerakan IHSG danyield10 tahun Indonesia.

40

Grafik 10. Dampak Politik Terhadap Pasar Modal dan Rupiah

Sumber:Bloomberg dan MCS Estimates

1/1/2009 1/1/2010 1/1/2011 1/1/2012 1/1/2013 1/1/2014 1/1/2015 1/1/2016 1/1/2017

Penetapan

1/5/2009 1/5/2010 1/5/2011 1/5/2012 1/5/2013 1/5/2014 1/5/2015 1/5/2016 1/5/2017

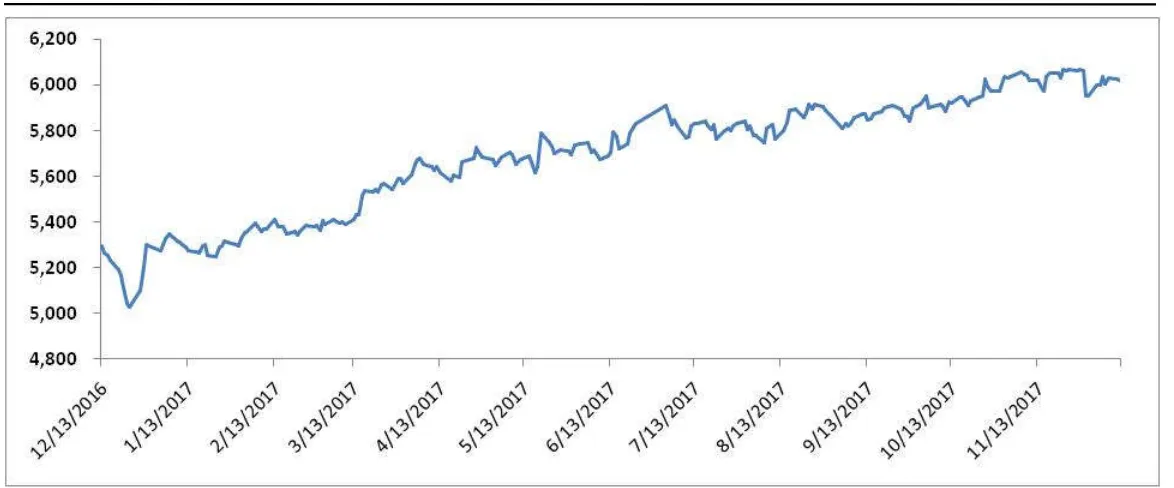

PROYEKSI IHSG

• Kami menargetkan IHSG mencapai level 6,540 pada 2018, mencatatkan

kenaikan sebesar 9% YoY.

• Dua asumsi utama dalam penetapan target IHSG tersebut adalahweighted

averageEPS emiten sebesar IDR 294 dan PER pada level 22.2x.

• Weighted average EPS emiten tumbuh 9.3% YoY sementara PER kami

gunakan rata rata 5 tahun terakhir di level 22.2x.

Grafik 11. Proyeksi IHSG 2018

Grafik 12. PER Band IHSG

Sumber: MCS Estimates

Grafik 13. Weighted AverageEPS Emiten

Sumber: MCS Estimates

PROYEKSI IHSG

Grafik 14. Historis Pergerakan IHSG

Tabel 7. Proyeksi IHSG 2018*

Sumber: MCS Estimates

Keterangan: Perhitungan proyeksi IHSG terlampir pada bagian APPENDIX Sumber: MCS Research

Skenario FY14A FY15A FY16A FY17E FY18E

Optimistic 5,227 4,593 5,297 6,154 6,939

Moderate 5,227 4,593 5,297 5,985 6,540

• Laju pertumbuhan harga properti kembali meningkat.

Sejak Kuartal III-2013, laju kenaikan tahunan Indeks Harga Properti Residensial (IHPR) terus melambat. Setelah mencatatkan pertumbuhan tahunan hampir 14% pada kuartal III-2013, pertumbuhan IHPR pada kuartal III-2016 hanya tercatat sebesar 2.75% secara tahunan. Namun, sejak kuartal I-2017 laju pertumbuhan tersebut mulai mencatatkan tren kenaikan. Pada Triwulan II-2017 dan III-2017, IHPR mencatatkan pertumbuhan tahunan masing-masing sebesar 3.17% dan 3.32%.

Percepatan laju pertumbuhan IHPR tersebut menjadi indikasi bahwa terdapat kenaikan harga properti yang salah satunya disebabkan oleh meningkatnya nilai properti di daerah yang berada di sekitar pusat kegiatan ekonomi seiring pembangunan infrastuktur penunjang yang memudahkan akses dari daerah tersebut menuju pusat kegiatan ekonomi.

• Nilai properti naik, namun angka penjualan masih tumbuh lesu.

Namun, angka pertumbuhan penjualan residential masih menunjukkan perlambatan secara kuartalan. Hal ini mengindikasikan bahwa meskipun pertumbuhan nilai properti dipersepsikan akan meningkat namun ada beberapa faktor yang menyebabkan masyarakat masih berhati-hati dalam membeli properti.

Faktor-faktor yang dianggap sebagai faktor penghambat laju pertumbuhan tersebut adalah tingginya suku bunga KPR, tingginya uang muka rumah, pajak, masalah perijinan, serta kenaikan harga bahan bangunan. Selain itu juga, kondisi ekonomi yang saat ini bertumbuh stagnan serta kondisi politik menjelang pemilihan umum menurut kami juga merupakan sentimen yang dapat mempengaruhi pertumbuhan penjualan properti tahun depan.

Grafik 15. Perkembangan Indeks Harga Properti Residensial (IHPR) Grafik 16. Pertumbuhan Penjualan Residential (% qtq)

Sumber: Bank Indonesia. 2017

Sumber: Bank Indonesia. 2017

• Suku bunga acuan terus turun, tetapi suku bunga KPR masih tinggi. Sejak Agustus 2016, Bank Indonesia menggunakan BI 7-Day Repo Rate (BI 7-DRR) sebagai suku bunga acuan. Sepanjang tahun 2017, BI 7-DRR telah diturunkan dua kali yaitu masing-masing pada bulan Agustus 2017 menjadi 4.5% dan September 2017 menjadi 4.25%. Penurunan tingkat suku bunga acuan tersebut diharapkan dapat memberikan stimulus untuk meningkatkan konsumsi masyarakat.

Namun, tingkat suku bunga KPR masih berada di kisaran dua digit walau suku bunga acuan sudah turun beberapa kali sejak akhir 2016. Tingkat suku bunga yang diberikan oleh bank masih berada pada kisaran 9.69% - 13.02% per kuartal III-2017 atau lebih dari 2-3 kali tingkat suku bunga acuan. Padahal, sebagian besar konsumen properti masih mengandalkan fasilitas KPR untuk memperoleh kepemilikan rumah. Tingginya tingkat suku bunga KPR menyebabkan masyarakat harus mengeluarkan biaya lebih tinggi untuk memperoleh properti jika menggunakan fasilitas tersebut.

Grafik 18. BI 7-Day Reverse Repo Rate

Sumber: Bank Indonesia. 2017

untuk memperoleh properti jika menggunakan fasilitas tersebut.

Kami mengharapkan pada tahun 2018 tingkat suku bunga KPR turut disesuaikan dengan penurunan BI 7-DRR untuk meningkatkan belanja properti.

Grafik 17. Suku Bunga Tertimbang KPR

Grafik 19. Sumber Pembiayaan Konsumsi

Sumber: Bank Indonesia. 2017

• Pertumbuhan properti komersial akan tetap didorong oleh segmen apartemen dan perkantoran.

Sedangkan tren pertumbuhan Indeks Harga Properti Komersial (IHPK) masih cenderung stabil. Sepanjang tahun 2017 IHPK tumbuh di kisaran dua persen. Kenaikan harga tertinggi didorong oleh segmen perkantoran dan pergudangan. Sedangkan hotel mengalami penurunan yang cukup signifikan.

Secara permintaan, properti perkantoran dan apartemen sejak pertengahan tahun lalu terus stabil mengalami kenaikan. Namun laju penambahan perkantoran serta apartemen baru juga cukup tinggi.

Alhasil laju pertumbuhan harga properti perkantoran dan apartemen juga tidak terlalu tinggi. Hal tersebut dikarenakan pengusaha properti saling bersaing secara harga untuk memenuhi permintaan pasar.

Untuk tahun 2018, kami memperkirakan pertumbuhan permintaan komersial akan tetap stabil. Dengan banyaknya pipeline projects properti Grafik 20. Suku Bunga Tertimbang KPR

komersial akan tetap stabil. Dengan banyaknya pipeline projects properti komersial untuk beberapa tahun mendatang, pasar properti komersial akan tetap kompetitif.

Sumber: Bank Indonesia. 2017

Grafik 21. Pertumbuhan Indeks Supply Properti Komersial (%YoY) Grafik 22. Pertumbuhan Indeks Demand Properti Komersial (%YoY)

Kami memberikan rekomendasi Buy kepada BSDE dengan target price sebesar IDR 2,270 per lembar saham yang merefleksikan diskon 55% terhadap RNAV dan P/E FY2018F 18.47x.

• Ketersediaanlandbankyang cukup untuk jangka panjang.

BSDE memiliki hak pengembangan properti seluas 5,950 Ha untuk proyek BSD City. Sejak tahun 1989 hingga Maret 2017, BSDE baru mengembangkan lahan seluas 2,800 Ha. Hal tersebut mengindikasikan bahwa masih banyak lahan yang belum dikembangkan sehingga terdapat potensi untuk jangka panjang. BSDE sendiri menargetkan untuk menyelesaikan pembangunan keseluruhan fase BSD City pada tahun 2035. Selain itu juga, BSDE juga masih terus menambah cadangan lahan di tempat lain.

• Potensireal demanddari masyarakat.

.

Stock Data

52-Wk Range (IDR) 1,550 - 1,920

Mkt Cap (IDR tn) 31.37

JCI Weight 0.48%

Shares O/S (mn) 19.25

BSDE – PT Bumi Serpong Damai Tbk

BUY | TP: IDR 2,270

Company Update kota baru BSD City di daerah Serpong, Tangerang . Saat ini, BSDE merupakan salah satu pengembang properti terbesar di Indonesia.

• Potensireal demanddari masyarakat.

Fokus utama pembangunan BSDE adalah pengembangan rumah tapak

(landed house). Menurut kami, permintaan atas rumah tapak lebih stabil

dibandingkan apartemen karena pada umumnya untuk kebutuhan rumah tinggal masyarakat masih lebih memilih rumah tapak yang lebih cocok dengan kebiasaan masyarakat yang berlaku. Dengan demikian menurut kami rumah tapak BSDE akan terus mendapatkan real demand dari masyarakat yang mencari tempat tinggal dengan harga dan lokasi yang cukup terjangkau.

• Terus mengejarrecurring income.

Selain mengandalkan penjualan hunian dan apartemen, BSDE juga terus berupaya untuk meningkatkan recurring income mereka. Untuk tahun 2017, recurring income BSDE menyumbang 21% dari seluruh pendapatan mereka. BSDE menargetkan dalam beberapa tahun mendatang untuk menambah proporsi recurring income mereka menjadi 25% dengan cara

membangun atau mengakuisisi properti investasi seperti

hotel, perkantoran, dan mall.

Key Metrics 2015 2016 2017F 2018F 2019F

Revenue (IDR bn) 6,210 6,522 7,403 8,271 9,403 EBITDA (IDR bn) 2,743 2,698 2,864 3,056 3,136 Net Income (IDR bn) 2,139 1,796 2,319 2,345 2,362 EPS (IDR) 111.16 93.32 120.48 121.84 122.71

ROAA (%) 15.04% 6.66% 4.83% 5.77% 5.41%

ROAE (%) 23.97% 10.56% 7.73% 9.16% 8.33%

Kami memberikan rekomendasi Buy kepada CTRA dengan target price sebesar IDR 1,405 per lembar saham yang merefleksikan diskon 55% terhadap RNAV dan P/E FY2018F 30.62x.

• Portofolio properti yang lengkap.

Sebagai salah satu pemain lama di industri properti, CTRA telah mengembangkan bisnis propertinya ke berbagai segmen. Memulai bisnisnya dari pembangunan perumahan, kini CTRA juga merambah ke bisnis apartemen, gedung perkantoran, pusat perbelanjaan, dan hotel. • Kontribusirecurring incomeyang tinggi.

Banyaknya variasi bisnis properti CTRA juga memungkinkan CTRA untuk mendapatkan kontribusi recurring income yang signifikan. Untuk tahun 2016 kemarin, recurring income memberikan kontribusi pendapatan

.

Stock Data

52-Wk Range (IDR) 990 - 1,450

Mkt Cap (IDR tn) 21.72

JCI Weight 0.33%

CTRA – PT Ciputra Development Tbk

BUY | TP: IDR 1,405

Company Update

Target Price IDR 1,405

Ticker CTRA

Industry Property

Company Description

Didirikan oleh Dr. (HC) Ir. Ciputra sejak tahun 1981. Hingga saat ini, CTRA telah mengembangkan lebih dari 76 proyek yang tersebar di 33 kota di seluruh Indonesia yang meliputi kawasan residential, apartemen, gedung

perkantoran, pusat

perbelanjaan, hotel, lapangan 2016 kemarin, recurring income memberikan kontribusi pendapatan

keseluruhan hampir 25%. Tingginya tingkat kontribusi tersebut dapat menurunkan risiko penurunan pendapatan CTRA pada saat penjualan properti sedang melesu akibat kondisi ekonomi. Untuk jangka panjang, CTRA masih akan terus meningkatkan recurring income mereka.

• Peluncuran beberapa proyek diharapkan dapat memperbaiki kinerja.

Rencana perusahaan untuk meluncurkan beberapa proyek properti menjelang akhir tahun diharapkan dapat memperbaiki kinerja CTRA. Rencana peluncuran sejumlah proyek baru pada kuartal IV 2017 seperti The Newton 2 yang merupakan perpanjangan dari Ciputra World Jakarta 2 serta Citra Plaza Batam diharapkan dapat turut memperbaiki kinerja CTRA pada akhir tahun.

Key Metrics 2015 2016 2017F 2018F 2019F

Revenue (IDR bn) 7,514 6,739 7,212 7,815 8,452 EBITDA (IDR bn) 2,638 2,093 2,535 2,740 2,885 Net Income (IDR bn) 1,283 862 997 1,064 1,169 EPS (IDR) 83.67 55.87 53.69 57.31 63.00

ROAA (%) 6.07% 5.15% 3.11% 3.29% 3.07%

ROAE (%) 12.37% 10.38% 6.30% 6.73% 6.24%

Kami memberikan rekomendasi Buy kepada DILD dengan target price sebesar IDR 480 per lembar saham yang merefleksikan diskon 70% terhadap RNAV dan P/E FY2018F 16.28x.

• Landbankyang luas dan kepemilikan lokasi premium.

Dengan landbank yang belum dikembangkan sebesar lebih dari 2,100 ha, DILD masih memiliki potensi pengembangan untuk mendukung ekspansi jangka panjang mereka. Selain itu juga, banyak dari lahan DILD terletak di lokasi yang cukup premium. Hal tersebut akan menjadi nilai tambah bagi DILD yang mengejar segmentasi menengah atas.

• Recurring incomeyang terus bertumbuh.

Pada tahun 2016 kemarin, recurring income memberikan kontribusi sebesar 15.3% dari keseluruhan pendapatan perusahaan. Dengan adanya

.

Stock Data

52-Wk Range (IDR) 364- 510

Mkt Cap (IDR tn) 3.86

JCI Weight 0.06%

DILD – PT Intiland Development Tbk

BUY | TP: IDR 480

Company Update properti dan real estate terkemuka di Indonesia. DILD memfokuskan bidang usahanya pada empat segmen utama bisnisnya yaitu mixed use & high rise, kawasan perumahan, kawasan industri, dan properti investasi.

Shareholders: sebesar 15.3% dari keseluruhan pendapatan perusahaan. Dengan adanya

rencana pembangunan properti investasi baru yaitu Kebon Melati, Spazio Tower, dan Praxis, kami memiliki ekspektasi bahwa kontribusi recurring

incometerhadap pendapatan DILD terus bertambah.

• Menanti kebijakan terkait reklamasi.

DILD memiliki izin reklamasi teluk Jakarta di pulau H seluas 63 Ha yang direncanakan untuk dijadikan pengembanganmixed-use, high-risedan

low-rise residential. Namun adanya perubahan dalam situasi politik

menyebabkan penyelesaian proyek tersebut belum bisa dilaksanakan.

JCI Weight 0.06%

Shares O/S (mn) 10.37

Shareholders:

Credit Suisse Singapore 16.52% Standard Chartered Singapore 12.60%

UBS AG Singapore 9.65%

Bali Private Villa (S) Pte. Ltd. 5.21% Public/Others(<5%) 56.02%

Adrian M. Priyatna ([email protected])

Key Metrics 2015 2016 2017F 2018F 2019F

Kami memberikan rekomendasi Buy kepada LPKR dengan target price sebesar IDR 955 per lembar saham yang merefleksikan diskon 68% terhadap RNAV dan P/E FY2017F 20.56x.

• The largest property company in term of revenue and total assets.

Dengan total aset sebesar IDR 45.6 Triliun dan pendapatan sebesar IDR 10.32 Triliun pada akhir tahun 2016, LPKR mengukuhkan diri sebagai perusahaan properti terbesar dari sisi total aset dan pendapatan. Dengan hak pengelolaan lahan sebesar 8,087 ha dan pipeline projectsyang terus bertambah setiap tahunnya, kami optimis LPKR akan mampu mempertahankan keunggulan ini.

• Diversified business line.

LPKR memiliki beberapa lini bisnis yaitu Urban Development, Large Scale

.

Stock Data

52-Wk Range (IDR) 510 - 850

Mkt Cap (IDR tn) 12.81

JCI Weight 0.20%

LPKR – PT Lippo Karawaci Tbk

BUY | TP: IDR 955

Company Update di bidang properti dan real estate. LPKR memulai pembangunan kota mandiri pertamanya di Tangerang sejak tahun 1990. LPKR tercatat di BEI sejak 1996.

Shareholders:

Pacific Asia Holding Ltd. 10.22% LPKR memiliki beberapa lini bisnis yaitu Urban Development, Large Scale

Integrated Development, Retail Malls, Healthcare, Hospitality and

Infrastructure, dan Property and Portfolio Management. Adanya

diversifikasi pada lini bisnis ini menurut kami akan memberikan pertumbuhan yang stabil karena diharapkan antar bisnis dapat menunjang satu dengan lainnya.

• Massive expansion plan with asset light strategy.

Dengan 46 mall dan 25 rumah sakit yang saat ini dikelola, LPKR memiliki jaringan mall dan rumah sakit terbesar di Indonesia. LPKR sendiri akan terus melakukan ekspansi ke berbagai kota lain di Indonesia. Untuk keperluan pendanaan, LPKR menerapkan strategi penjualan aset-aset mall dan rumah sakit ke REIT dan kemudian menyewa kembali untuk kemudian dikelola oleh LPKR sehingga LPKR dapat terus melakukan ekspansi tanpa terlalu terbebani oleh biaya pengelolaan aset.

JCI Weight 0.20%

Key Metrics 2015 2016 2017F 2018F 2019F

Kami memberikan rekomendasi Buy kepada PPRO dengan target price sebesar IDR 250 per lembar saham yang merefleksikan diskon 50% terhadap RNAV dan P/E FY2018F 29.26x.

• Prospek sektor properti yang semakin cerah.

Membaiknya kondisi ekonomi dan juga beberapa paket kebijakan pemerintah yang menguntungkan industri properti seperti program pembangunan satu juta rumah, penurunan tingkat suku bunga bank, kenaikan tingkatloan to value (LTV) dan juga pencabutan larangan KPR inden untuk rumah kedua akan memberikan outlook positif untuk sektor properti.

• Segmentasi pasar yang solid dan efisien.

PPRO memfokuskan target pasarnya kepada kelas menengah ke

.

Stock Data

52-Wk Range (IDR) 174 - 359

Mkt Cap (IDR tn) 11.74 dari anak usaha yang dimiliki oleh PT PP (Persero) Tbk. PPRO memfokuskan usahanya dalam pembangunan proyek high-rise dengan segmentasi menengah ke bawah.

PPRO memfokuskan target pasarnya kepada kelas menengah ke bawah, yang menurut kami kebutuhannya lebih stabil sehingga tingkat permintaannya akan lebih terjamin. Selain itu juga, untuk menyiasati semakin tingginya biaya akuisisi lahan PPRO juga lebih memfokuskan bisnisnya dalam pengembanganhigh-rise buildingdan juga melakukanjoint

venturedengan pengembang lain untuk pengerjaan proyek baru.

• Terus ekspansif.

Selain mengembangkan cadangan lahan yang sudah dimiliki saat ini, PPRO juga telah menargetkan peningkatan cadangan lahan / Selain itu juga, PPRO juga terus meningkatkan recurring income mereka dengan membuka mall dan perkantoran yang akan terintegrasi dengan apartemen yang mereka kembangkan. Untuk menopang kebutuhan pendanaan, PPRO juga telah melakukanrights issuedan penerbitan obligasi.

JCI Weight 0.18%

Key Metrics 2015 2016 2017F 2018F 2019F

Revenue (IDR bn) 1,505 2,150 2,835 3,601 4,465 EBITDA (IDR bn) 401 537 784 971 1,134 Net Income (IDR bn) 300 365 481 527 653 EPS (IDR) 4.87 5.92 7.80 8.55 10.59

ROAA (%) 7.39% 5.17% 4.58% 4.04% 4.41%

Kami memberikan rekomendasi Buy kepada PWON dengan target harga sebesar IDR 750 per lembar saham yang merefleksikan diskon 45% terhadap RNAV dan P/E FY2018F 17.02x.

• Strong recurring income to keep revenue growth.

Dibandingkan dengan emiten properti lain yang memiliki segmentasi yang mirip, PWON memiliki kontribusi pendapatan dari recurring income yang cukup besar dibandingkan yang lain. Dengan kontribusi recurring income yang mencapai hampir 53%, PWON mengindikasikan bahwa mereka memiliki sumber pendapatan yang solid dari properti investasi mereka. Hal tersebut dapat menopang pertumbuhan pendapatan mereka di tengah volatilitas kondisi ekonomi dan politik yang dapat mempengaruhi tingkat penjualan properti.

.

Stock Data

52-Wk Range (IDR) 535 - 725

Mkt Cap (IDR tn) 31.30

PWON berdiri sejak tahun 1982 di Surabaya. PWON saat ini merupakan salah satu perusahaan pengembang properti terbesar di Indonesia yang berfokus pada kawasan Jakarta dan Surabaya. Sejak tahun 1989, PWON telah tercatat di Bursa Efek Indonesia.

• Diverse portfolio in premium locations with high occupancy rate.

Keberhasilan PWON dalam memilih lokasi yang strategis untuk mengembangkan propertinya menyebabkan properti mereka selalu ramai dengan peminatnya. Hal tersebut terlihat dari tingkat okupansi pusat perbelanjaan milik PWON yang rata-rata mencapai lebih dari 90% selama beberapa tahun terakhir walau di tengah melemahnya perkembangan industri ritel. Tingginya tingkat okupansi tersebut juga turut menjadi penyebab PWON mampu memperoleh recurring income yang tinggi sehingga terus menopang pertumbuhan pendapatan perusahaan.

• Expected to be benefited from 2018 positive outlook.

Kami memandang industri properti memiliki beberapa prospek positif untuk tahun 2018 mendatang, diantaranya adalah pelonggaran LTV, penurunan tingkat suku bunga BI, kepemilikan HGB properti bagi warga negara asing, penurunan pajak terkait properti serta pembangunan infrastruktur penunjang seperti MRT dan LRT.

JCI Weight 0.48%

Key Metrics FY2015 FY2016 E2017 E2018 E2019

Revenue (IDR bn) 4,625 4,841 5,500 6,022 6,638 EBITDA (IDR bn) 2,482 2,568 2,976 3,278 3,636 Net Income (IDR bn) 1,262 1,671 1,859 2,038 2,254 EPS (IDR) 26.20 34.69 38.59 42.31 46.80

ROAA (%) 7.10% 8.47% 8.46% 8.30% 8.24%

Kami memberikan rekomendasi Hold kepada SMRA dengan target harga sebesar IDR 1,060 per lembar saham yang merefleksikan diskon 70% terhadap RNAV dan P/E FY2018F 49.80x.

• Proven track record for delivering premium area.

Sejak pertama kali dikembangkan pada tahun 1976, Summarecon Kelapa Gading kini bertumbuh menjadi salah satu kawasan premium yang memiliki nilai jual tinggi di Jakarta. Dengan track record tersebut serta upaya ekspansi perusahaan yang konsisten untuk kembali mengulang kesuksesan

kawasan Kelapa Gading di daerah lain seperti

Serpong, Bekasi, Bandung, Karawang, Bogor, dan Makassar. • Infrastructure projects to boost SMRA’s property value.

Selain itu juga, menurut kami SMRA juga akan mendapatkan keuntungan

.

Stock Data

52-Wk Range (IDR) 845- 1,500

Mkt Cap (IDR tn) 12.33

JCI Weight 0.19%

SMRA – PT Summarecon Agung Tbk

HOLD | TP: IDR 1,060

Company Update dari 2,000 hektar. Saat ini proyek township SMRA sudah tersebar di sekitar kawasan Jakarta dan Bandung.

Shareholders: Selain itu juga, menurut kami SMRA juga akan mendapatkan keuntungan

dari program-program pembangunan infrastruktur yang dilakukan oleh pemerintah seperti proyek jalan tol dan transportasi berbasis rel seperti Kereta Rel Listrik (KRL), Mass Rapid Transport (MRT), dan Light Rapid Transport (LRT). Kawasan townshipSMRA yang berada di sekitar Jakarta akan mendapatkan benefit baik secara langsung atau tidak langsung dari pengembangan transportasi berbasis rel tersebut.

• Just in time with the lowered interest rate.

Pada bulan September 2017, Suku Bunga BI 7DRR kembali diturunkan sebanyak 25 basis poin dari 4.5% menjadi 4.25%. Hal tersebut diharapkan menjadi sinyal yang baik bagi industri properti meningat konsumen masih sangat mengandalkan pembiayaan perbankan melalui KPR sebagai sarana kepemilikan properti. Kami optimis penurunan BI rate dapat menjadi stimulus mengingat semakin banyaknya pembeli properti SMRA dalam beberapa tahun terakhir yang menggunakan KPR

JCI Weight 0.19%

Key Metrics 2015 2016 2017F 2018F 2019F

• Pelayanan kesehatan yang belum memadai.

Sektor layanan kesehatan di Indonesia masih memiliki beberapa masalah sehingga belum mampu memberikan pelayanan yang optimal bagi masyarakat. Tingkat ketersediaan infrastruktur penunjang kesehatan seperti rumah sakit dan tenaga kesehatan lainnya yang masih rendah serta tidak merata masih merupakan isu penting dalam industri layanan kesehatan Indonesia.

Angka rasio ketersediaan infrastruktur kesehatan tersebut masih jauh

berada di bawah negara-negara ASEAN lain seperti

Malaysia, Singapura, dan Vietnam. Untuk ketersediaan rumah sakit saja, negara-negara tersebut memiliki rasio ketersediaan sekitar 2 ranjang operasional per 1,000 populasi sedangkan Indonesia hanya sekitar setengahnya. Begitu pula dengan tingkat ketersediaan dokter dan tenaga kesehatan lainnya. Selain itu juga, tingkat pengeluaran untuk pelayanan kesehatan di Indonesia juga masih lebih rendah dibandingkan negara-negara tersebut.

Grafik 23. Jumlah Ranjang Rumah Sakit per 10,000 Populasi

Sumber: Bank Dunia, WHO. 2017

negara tersebut.

Kondisi tersebut mengindikasikan bahwa masih rendahnya penetrasi industri pelayanan kesehatan di Indonesia, sehingga masih banyak ruang potensi bagi industri ini untuk tumbuh. Oleh karenanya, perlu adanya ekspansi industri kesehatan untuk menjangkau seluruh wilayah Indonesia. Seiring dengan terus membaiknya kondisi ekonomi, meningkatnya kesadaran dan akses terhadap layanan kesehatan dengan adanya program jaminan kesehatan nasional (JKN), serta terus meningkatnya jumlah kelas menengah di Indonesia, kami memandang layanan kesehatan sebagai bisnis memiliki prospek yang menjanjikan.

Grafik 24. Jumlah Tenaga Kesehatan per 10,000 Populasi

• Menuju 100% kepesertaan BPJS di tahun 2019.

Mulai tahun 2014, pemerintah meluncurkan program jaminan kesehatan nasional (JKN) yang ditujukan untuk memberikan kesempata akses layanan kesehatan bagi seluruh rakyat Indonesia secara merata. Tujuan utama dari program JKN sendiri adalah untuk memberikan jaminan kepada seluruh peserta dan atau anggota keluarganya dalam memperoleh manfaat pemeliharaan kesehatan dan perlindungan pemenuhan kebutuhan dasar kesehatan yang mencakup pelayanan promotif, preventif, kuratif, dan rehabilitatif termasuk kesempatan memperoleh obat dan bahan medis sesuai kebutuhan. Hingga akhir November 2017, sebanyak 186 juta penduduk Indonesia telah menjadi peserta program JKN. Pemerintah sendiri menargetkan pada tahun 2019 JKN dapat diikuti oleh seluruh lapisan masyarakat Indonesia.

Program JKN sendiri dilaksanakan oleh Badan Penyelenggara Jaminan Sosial (BPJS) yang merupakan badan hukum publik yang dibentuk dalam

• Program koordinasi manfaat.

Untuk meningkatkan manfaat pelayanan kesehatan, mulai tahun 2015 program koordinasi manfaat (coordination of benefit) juga diluncurkan. Dengan program tersebut apabila peserta BPJS Kesehatan membeli asuransi kesehatan tambahan dari penyelenggara program asuransi kesehatan tambahan atau badan penjamin lainnya yang bekerjasama dengan BPJS Kesehatan dapat memperoleh manfaat tambahan seperti untuk kenaikan kelas ruangan di rumah sakit, pembayaran selisih alat bantu kesehatan, serta pelayanan kesehatan lain yang tidak dijamin dalam BPJS Kesehatan. Manfaat tersebut berasal dari penyelenggara program asuransi kesehatan yang bekerja sama dengan BPJS Kesehatan.

Grafik 25. Jumlah Peserta BPJS Kesehatan (dalam ratusan juta) Sosial (BPJS) yang merupakan badan hukum publik yang dibentuk dalam

rangka penyelenggaraan program jaminan sosial yang terdiri dari BPJS Ketenagakerjaan dan BPJS Kesehatan. Dalam pelaksanaan program BPJS Kesehatan, seluruh rumah sakit pemerintah otomatis tergabung dengan program tersebut sedangkan untuk rumah sakit swasta sejauh ini opsional. Seluruh penduduk Indonesia diwajibkan tergabung sebagai peserta BPJS, termasuk warga negara asing yang telah bekerja minimal selama enam bulan.

• Anggaran belanja pemerintah di bidang kesehatan terus meningkat. Untuk tahun 2018, pemerintah menganggarkan belanja kesehatan sebesar IDR 110 Triliun, naik dari tahun 2017 yaitu sebesar IDR 104 Triliun. Kenaikan tersebut mengikuti kenaikan belanja APBN 2018 dibanding tahun sebelumnya dari IDR 2,060 Triliun menjadi IDR 2,220 Triliun. Pemerintah mempertahankan belanja anggaran kesehatan sebesar lima persen dari keseluruhan APBN sesuai dengan UU No. 36 Tahun 2009 tentang Kesehatan. Arah kebijakan tersebut memiliki tujuan untuk memperkuat upaya promotif dan preventif serta meningkatkan akses dan mutu pelayanan masyarakat dengan tujuan untuk mewujudkan sumber daya manusia yang sehat sehingga diharapkan dapat semakin kompetitif dengan bangsa lain sebagai salah satu tolak ukur kesejahteraan masyarakat.

.

Grafik 26. Persentase Anggaran Belanja Kesehatan Terhadap PDB

Grafik 27. APBN Untuk Kesehatan dan Proporsi Terhadap APBN Keseluruhan (miliar IDR)

Sumber: Bank Dunia, WHO. 2017

Grafik 26. Persentase Anggaran Belanja Kesehatan Terhadap PDB

Kami memberikan rekomendasi Buy kepada MIKA dengan target harga sebesar IDR 2,290 per lembar saham yang merefleksikan P/E FY2018F 37.65x dan EV/EBITDA FY2018F 31.48x.

• Strong financial performance.

Dalam lima tahun terakhir, MIKA telah membukukan performa keuangan yang sangat baik. Untuk FY2016 kemarin, MIKA mencatatkan net profit margin sebesar 28.53% dan pertumbuhan revenue dan net income masing-masing sebesar 13.77% dan 23.16%. Hal tersebut menjadi indikasi bahwa MIKA memiliki kinerja yang kuat dan akan terus bertumbuh.

• Sustainable expansion ahead.

MIKA merencanakan untuk menambah enam rumah sakit baru hingga tahun 2020, yang berarti MIKA akan memiliki 18 rumah sakit. Untuk

.

Stock Data

52-Wk Range (IDR) 1,700 - 2,700

Mkt Cap (IDR tn) 25.25

JCI Weight 0.39%

MIKA – PT Mitra Keluarga Karyasehat Tbk

BUY | TP: IDR 2,290

Company Update di bidang jasa pelayanan kesehatan dan pengelolaan rumah sakit. Pertama kali memulai operasional pada tahun 1989, hingga kini MIKA telah mengelola 12 rumah sakit yang tersebar di Jabodetabek, Surabaya, dan Tegal. tahun 2020, yang berarti MIKA akan memiliki 18 rumah sakit. Untuk

keperluan ekspansi, MIKA masih memiliki sisa kas yang cukup dari hasil IPO saham mereka sehingga dalam beberapa tahun mendatang mereka tidak perlu melakukan pinjaman ke bank atau mengeluarkan surat utang. • BPJS: challenge or opportunity?

Sejak implementasi BPJS Kesehatan, pertumbuhan pasien MIKA melambat karena banyaknya pasien yang beralih ke rumah sakit BPJS sedangkan MIKA sejauh ini belum menerima pasien BPJS Kesehatan selain di Tegal. Namun, MIKA telah memiliki rencana untuk membuat rumah sakitsecond

brand yang dapat menerima pasien BPJS Kesehatan. Rencananya MIKA

akan mulai mengoperasikan rumah sakit tersebut pada tahun 2018 mendatang.

Key Metrics 2015 2016 2017F 2018F 2019F

Revenue (IDR bn) 2,141 2,435 2,639 2,977 3,329 EBITDA (IDR bn) 688 845 907 1,057 1,220 Net Income (IDR bn) 564 695 761 884 1,022 EPS (IDR) 38.77 47.76 52.32 60.76 70.21

ROAA (%) 24.04% 19.16% 17.60% 18.09% 20.04%

ROAE (%) 29.53% 22.35% 20.10% 20.66% 22.85%

Kami memberikan rekomendasi Buy kepada SILO dengan target harga sebesar IDR 12,075 per lembar saham yang merefleksikan P/E FY2018F 119.06x dan EV/EBITDA FY2018F 30.30x.

• Potensi penetrasi industri yang sangat tinggi.

Jika dibandingkan dengan jumlah dan kebutuhan masyarakat Indonesia saat ini, ketersediaan jumlah dan kapasitas rumah sakit serta tenaga kesehatan di Indonesia masih belum mencukupi. Selain itu juga, mayoritas rumah sakit dan tenaga kesehatan tersebut hanya terpusat di kota-kota besar di pulau Jawa. Dengan adanya kebutuhan seperti ini, masih ada ruang penetrasi yang sangat tinggi bagi emiten rumah sakit terutama bagi pemain seperti SILO yang mengincarfirst mover advantage.

• Ekspansi yang sangat agresif.

SILO – PT Siloam International Hospitals Tbk

BUY | TP: IDR 12,075

Company Update dalam bidang rumah sakit yang juga merupakan bagian dari grup LPKR. Saat ini SILO merupakan rumah sakit swasta dengan jaringan terbesar yang memiliki kapasitas sebanyak 5,100 tempat tidur dan melayani hingga dua juta pasien pada tahun 2016.

• Ekspansi yang sangat agresif.

Untuk tahun 2017, SILO menargetkan untuk menyelesaikan pembangunan 16 rumah sakit dan diharapkan dapat mengoperasikan setidaknya 2-3 rumah sakit sepanjang tahun 2017. SILO sendiri menargetkan pada tahun 2019 untuk setidaknya memiliki kapasitas sebanyak 10,000 tempat tidur yang melayani setidaknya 15 juta pasien setiap tahunnya yang tersebar di 50 rumah sakit di 25 kota seluruh Indonesia.

• Ekspektasi pendapatan jangka pendek yang belum optimal.

Namun, ekspansi yang sangat agresif menyebabkan SILO masih akan mencatatkan profitabilitas yang rendah. Hal ini disebabkan karena rumah sakit yang baru mulai beroperasi belum mampu beroperasi secara optimal. Selain itu juga, SILO juga harus menanggung biaya operasional rumah sakit yang masih menunggu izin operasional. Perlu waktu beberapa tahun supaya SILO mulai memiliki profitabilitas yang baik.

JCI Weight 0.26%

Key Metrics 2015 2016 2017F 2018F 2019F

• Kondisi perekonomian yang positif.

Perkembangan dan perkiraan perekonomian Indonesia yang positif dilontarkan oleh Bank Indonesia dan beberapa lembaga internasional. Bank Dunia memperkirakan ekonomi Indonesia mampu tumbuh menjadi +5.2% pada tahun ini dan menguat menjadi +5.3% pada tahun 2018. Sementara

itu,International Monetary Fund(IMF) menyatakan pertumbuhan ekonomi

Indonesia bisa mencapai +5.1 % tahun 2017 dan +5.3% tahun 2018. Selanjutnya Fitch Ratings mematok lebih tinggi yakni +5.2% tahun 2017 dan +5.4% tahun 2018. Semua lembaga tersebut sama-sama memiliki optimisme terhadap prospek perekonomian Indonesia.

• Kebijakan tingkat suku bunga.

Penurunan suku bunga acuan BI 7-days repo rate di bulan September menjadi 4.25% memberikan sentimen positif bagi industri keuangan yang masih dibayangi oleh ketidakpastian kondisi ekonomi global. Dengan penurunan suku bunga acuan, maka perbankan kembali memiliki ruang

Grafik 29. Tingkat Suku Bunga Bunga Fasilitas Kredit

penurunan suku bunga acuan, maka perbankan kembali memiliki ruang untuk melakukan penurunan suku bunga simpanan yang bisa berdampak positif bagi ekspansi kredit dan kinerja keuangan bank.

Sumber: Bloomberg

Grafik 30. Tingkat Suku Bunga Kredit

Sumber: MCS Research, OJK

Grafik 28. Pertumbuhan Ekonomi dan Inflasi

• Harga komoditas yang stabil.

Grafik 31. Harga Komoditas Minyak Mentah dan Batu Bara Grafik 32. Harga KomoditasGold, Nikel dan Timah

Sumber: Bloomberg Sumber: Bloomberg

Membaiknya ekonomi beberapa negara mitra dagang utama Indonesia, membaiknya harga komoditas global, dan adanya kebijakan dalam negeri yang mendukung peningkatan produktivitas diperkirakan akan mendorong kinerja ekspor USD159.5 miliar dengan pertumbuhan ekspor non-migas hingga mencapai 10.5%. Di sisi lain, meningkatnya permintaan domestik dan prakiraan kenaikan harga minyak dunia juga akan mendorong kinerja impor hingga mencapai USD144.1 miliar. Surplus neraca perdagangan barang pada tahun 2017 diperkirakan akan mencapai USD15.4 miliar. Pada tahun 2018 harga komoditas nonmigas diperkirakan menurun sebesar 1.4% sementara harga komoditas migas sedikit meningkat +0.1%. Dari sisi domestik, berbagai upaya restrukturisasi ekonomi diharapkan dapat melanjutkan tren perbaikan pertumbuhan ekonomi di tahun 2018.

• Pertumbuhan kelas menengah dan bonus demografik.

Revolusi kelas menengah yang dimulai sejak tahun 2010 seiring terlampuainya pendapatan perkapita Indonesia USD3,000 per tahun dan adanya fenomena bonus demografi yang terjadi karena meningkatnya jumah penduduk produktif yang berpotensi menjadiengine of growthbagi perekonomian. Bonus demografi adalah bonus (window opportunity) yang dinikmati suatu negara sebagai akibat dari besarnya proporsi penduduk produktif (rentang usia 15-64 tahun) dalam evolusi kependudukan. Di Indonesia fenomena ini terjadi karena keberhasilan negara dalam menurunkan tingkat fertilitas, meningkatkan kualitas kesehatan dan program-program pembangunan yang dijalankan. Bonus demografi menjadi aspek penting pendukung inklusi keuangan karena mayoritas masyarakat yang membuka rekening dan melakukan transaksi perbankan adalah penduduk yang berusia produktif. Inklusi keuangan erat kaitannya terhadap perkembangan jumlah tabungan yang ada di suatu negara. Tapi selain mengandalkan penduduk produktif, inklusi keuangan juga harus • Backlogperumahan dan pertumbuhan penjualan properti.

Grafik 33. Residential Property Index

selain mengandalkan penduduk produktif, inklusi keuangan juga harus dilakukan melalui edukasi kepada seluruh lapisan masyarakat. Untuk itu, perbankan harus mempersiapkan diri dlam menyambut bonus demografi tersebut dengan rencana-rencana yang terukur.

Sumber: umdcipe.org Sumber: MCS Research, Bank Indonesia ,BBTN Management

Grafik 34. Pertumbuhan Penjualan Properti

Sumber: MCS Research, Bank Indonesia ,BBTN Management

Kami memberikan rekomendasi Hold kepada BBCA dengan target price di level IDR23,420 dimanatarget pricetersebut mencerminkan PER’18F 23.16x dan PBVR’18F 3.91x sertamarket cap. to deposits18’F sebesar 0.87x.

• Quality first, best performance is a must.

BBCA tetap berada pada posisi terbaik dalam menjaga kualitas kreditnya yang ditunjukkan pada catatan NPL yang tidak pernah lebih dari 2%. Dengan prinsip kehati-hatian ini, Kami melihat BBCA dapat mengelola dana masyarakat secara baik dan aman.

• Keep the business synergy.

Mendukung kebutuhan nasabah akan produk dan layanan valuta asing, obligasi, layanan kustodian, trade finance dan remittance. Sejalan dengan prospek ekonomi jangka panjang, BBCA juga dapat menangkap

Stock Data

52-week Range (IDR) 3,450 | 1,610 Mkt Cap (IDR bn) 36,22 JCI Weight 0.54%

BBCA – PT Bank Central Asia Tbk

HOLD | TP: IDR 23,420

Company Update

Target Price IDR 23,420

Ticker BBCA

Industry Financials

Company Description

PT Bank Central Asia, Tbk. (BBCA) berawal dari sebuah usaha dagang bernama NV Knitting Factory di Semarang yang didirikan pada tanggal 10 Agustus 1955, dengan akte notaris no. 38 yang berkembang menjadi N.V dengan prospek ekonomi jangka panjang, BBCA juga dapat menangkap

peluang dari aktivitas tresuri dan transaksi perdagangan internasional. Kemudian, stabilnya harga komoditas dan cendrung mencatatkan perbaikan dapat menjadi indikator positif bagi BBCA dalam melakukan sinergi bisnis terhadap prospek usaha pertambangan, perkebunan dan industri lainnya yang terkait dengan komoditas.

• E-commerce maneuver and large consumer base with fast growing spending power.

Berdasarkan data Kementerian Komunikasi dan Informatika (Kominfo) memprediksi bahwa bisnise-Commercedi tanah air akan mencapai angka USD4.89 miliar atau sekitar lebih dari IDR68 triliun. Jumlah tersebut diyakini akan terus berkembang pesat hingga 2020 mendatang.

JCI Weight 0.54% Shares O/S (bn) 10,59 no. 38 yang berkembang menjadi N.V

Bank Central Asia, yang pertama kali beroperasi 21 Februari 1957.

Shareholders:

PT Dwimuria Investama Andalan 47.15% Public /others 52.85%

Kami memberikan rekomendasi Buy kepada BBNI dengan target pricedi level IDR9,000 dimana target price tersebut mencerminkan PER’18F 9.79x dan PBVR’18F 1.40x sertamarket cap. to deposits18’F sebesar 0.34x.

• Massive infrastructure opportunity.

Pembangunan infrastruktur membutuhkan dana yang sangat besar dengan kebutuhan investasi 2015-2019 sekitar IDR4,796 Triliun, sedangkan anggaran pemerintah (APBN dan APBD) hanya dapat menutupi sekitar 41.3% dari kebutuhan tersebut. Paradigma baru pendanaan infrastruktur adalah menjadikan APBN/APBD sebagai sumberdaya terakhir (last resource).

• Stable commodity prices creating opportunities.

Membaiknya ekonomi beberapa negara mitra dagang utama

.

Stock Data

52-week Range (IDR) 7,750 | 4,810 Mkt Cap (IDR bn) 140,797 JCI Weight 2,13%

BBNI – PT Bank Negara Indonesia (Persero) Tbk

BUY | TP: IDR 9,000

Company Update

Target Price IDR 9,000

Ticker BBNI

Industry Financials

Company Description

BBRI adalah salah satu bank milik pemerintah yang terbesar di Indonesia. Pada awalnya BBRI didirikan di

Purwokerto, Jawa Tengah dengan nama

De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofdenatau "Bank Membaiknya ekonomi beberapa negara mitra dagang utama

Indonesia, membaiknya harga komoditas global, dan adanya kebijakan dalam negeri yang mendukung peningkatan produktivitas diperkirakan akan mendorong kinerja ekspor USD159.5 miliar dengan pertumbuhan ekspor nonmigas hingga mencapai 10.5%.

• E-commerce maneuver and large consumer base with fast growing spending power.

Riset global dari Bloomberg menyatakan, pada 2020 lebih dari separuh penduduk Indonesia akan terlibat di aktivitase-Commerce.McKinseydalam laporan bertajuk ‘Unlocking Indonesia’s Digital Opportunity’ juga menyebutkan, peralihan ke ranah digital akan meningkatkan pertumbuhan ekonomi hingga USD150 miliar pada 2025.

JCI Weight 2,13% Shares O/S (bn) 18.65

Kami memberikan rekomendasi Buy kepada BBRI dengantarget pricedi level IDR3,980 dimana target price tersebut mencerminkan PER’18F 13.34x dan PBVR’18F 2.23x sertamarket cap. to deposits18’F sebesar 0.56x.

• The importance of agricultural sector in RPJMN part 3.

Investasi sektor pertanian terdiri dari investasi swadaya petani, pemerintah dan swasta. Diperkirakan total investasi di sektor pertanian mencapai 400 trilyun rupiah di tahun 2014 atau akhir periode RPJMN tahap 2. Investasi sektor pertanian terbesar berasal dari swadaya petani dalam bentuk prasarana lahan serta sarana pendukungnya.

• E-commerce maneuver and large consumer base with fast growing spending power.

Riset global dari Bloomberg menyatakan, pada 2020 lebih dari separuh

.

Stock Data

52-week Range (IDR) 3,370 | 2,085 Mkt Cap (IDR bn) 407,041 JCI Weight 6.32%

BBRI – PT Bank Rakyat Indonesia (Persero) Tbk

BUY | TP: IDR 3,980

Company Update

Target Price IDR 3,980

Ticker BBCA

Industry Financials

Company Description

BBRI adalah salah satu bank milik pemerintah yang terbesar di Indonesia. Pada awalnya BBRI didirikan di

Purwokerto, Jawa Tengah dengan nama

De Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofdenatau "Bank Riset global dari Bloomberg menyatakan, pada 2020 lebih dari separuh

penduduk Indonesia akan terlibat di aktivitase-Commerce.McKinseydalam laporan bertajuk ‘Unlocking Indonesia’s Digital Opportunity’ juga menyebutkan, peralihan ke ranah digital akan meningkatkan pertumbuhan ekonomi hingga USD150 miliar pada 2025.

• Stable ccommodity prices creating opportunities'.

Membaiknya ekonomi beberapa negara mitra dagang utama Indonesia, membaiknya harga komoditas global, dan adanya kebijakan dalam negeri yang mendukung peningkatan produktivitas diperkirakan akan mendorong kinerja ekspor USD159.5 miliar dengan pertumbuhan ekspor nonmigas hingga mencapai 10.5%.

JCI Weight 6.32% Shares O/S (bn) 123.35

Kami memberikan rekomendasi Buy kepada BBTN dengantarget pricedi level IDR4,200 dimana target price tersebut mencerminkan PER’18F 13.67x dan PBVR’18F 1.64x sertamarket cap. to deposits18’F sebesar 151.6x.

• Housing backlog remains top opportunity.

Memperhatikan pencapaian program Sejuta Rumah dan permasalahan

backlog perumahan, BBTN dapat berperan mengurangi backlog dan

sekaligus menangkap peluang dalam mengembangkan bisnis perumahan. Potensi pasar di luar program pemerintah dalam bentuk backlog

perumahan mencapai >13 juta unit.

• Focus on housing loan and selektif on non-housing loans.

BBTN mendukung program pemerintah dan memimpin bisnis perumahan sebanyak >35%, terbesar di antara perbankan nasional lainnya. Potensi

.

Stock Data

52-week Range (IDR) 3,450 | 1,610 Mkt Cap (IDR bn) 36,22 JCI Weight 0.54%

BBTN – PT Bank Tabungan Negara (Persero) Tbk

BUY | TP: IDR 4,200

Company Update

Target Price IDR 4,200

Ticker BBTN

Industry Financials

Company Description

BBTN telah berdiri sejak tahun 1897 dengan nama Postspaarbank. Di era kemerdekaan, tepatnya tahun 1950 Pemerintah Indonesia mengubah nama

Postspaarbank menjadi Bank Tabungan Pos dan kemudian berganti nama lagi sebanyak >35%, terbesar di antara perbankan nasional lainnya. Potensi

pembiayaan perumahan yaitu sebanyak 700,000 unit rumah dengan penguasaan pasar sebesar +37.57% dan 98% pasar rumah bersubsidi. • Rise of middle class and demographic bonus.

Revolusi kelas menengah yang dimulai sejak tahun 2010 seiring terlampuainya pendapatan perkapita Indonesia USD3,000 per tahun dan adanya fenomena bonus demografi yang terjadi karena meningkatnya jumlah penduduk produktif yang berpotensi menjadiengine of growthbagi perekonomian. Bonus demografi adalah bonus (window opportunity) yang dinikmati suatu negara sebagai akibat dari besarnya proporsi penduduk produktif (rentang usia 15-64 tahun) dalam evolusi kependudukan.

JCI Weight 0.54% Shares O/S (bn) 10,59 Pos dan kemudian berganti nama lagi

• Kebijakan program B5 China.

Perkembangan ekonomi China yang pesat berdampak pada permintaan energi China yang juga meningkat pesat. Total konsumsi energi China telah menempati posisi kedua terbesar di dunia. Konsumsi minyak China dan impor bersih memiliki trend yang positif sejak tahun 1990 sampai saat ini. Ketergantungan pada impor minyak meningkat dari 7.6% pada tahun 1995 menjadi 47.0% pada tahun 2006. Sektor transportasi diperkirakan akan memberikan kontribusi pertumbuhan konsumsi minyak yang paling besar pada masa mendatang.

Seiring dengan pengurangan pemakaian bahan bakar fosil, pemerintah China menerapkan kebijakan program B5 atau biodiesel campuran 5% dengan solar. Pemakaian B5 di negara China akan menciptakan demand

CPO sebesar 9 juta ton (perhitungan kebutuhan bahan bakar solar China sebesar 180 juta Kl, dikalikan 5%). Kebijakan biodiesel tersebut berdampak positif bagi industri minyak sawit di Indonesia untuk meningkatkan ekspor produk sawit Indonesia terutama biodiesel, setelah berbagai tekanan dari

• Penetapan kebijakan mandatori biodiesel di Indonesia hingga mencapai

B-30 pada tahun 2025 mendatang.

Implementasi kebijakan mandatori berhasil menciptakan pasar BBN (Bahan Bakar Nabati) dalam negeri yang tumbuh secara signifikan. Pada tahun 2016, produksi biodiesel Indonesia mencapai 2.5 juta ton, dan berhasil melampaui China. Rata-rata pertumbuhan China adalah 14.60%, India 12.70%, Indonesia 65.40%, Korea Selatan 45.40%, dan Thailand 39.90%. Hal ini menunjukkan bahwa Indonesia mampu mengungguli negara-negara Asia lainnya. Keberhasilan ini sekaligus menempatkan posisi Indonesia sebagai negara yang diperhitungkan dalam pasar biodiesel dunia di masa mendatang.

Tabel 8. Proyeksi Kebutuhan Solar dan Biodiesel di Indonesia

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

Kebutuhan solar 39.66 42.83 46.26 49.96 53.95 58.27 62.93 67.97 73.4 79.28 Kebijakan mandatori B-20 B-20 B-20 B-20 B-30 B-30 B-30 B-30 B-30 B-30 Kebutuhan biodiesel 7.93 8.57 9.25 9.99 16.19 17.48 18.88 20.39 22.02 23.78

produk sawit Indonesia terutama biodiesel, setelah berbagai tekanan dari Amerika Serikat dan Uni Eropa.

Sumber: MOMR November 2017, OPEC

Grafik 36. Permintaan Minyak Solar dan Bensin China, Perubahan y-o-y

Sumber: PASPI, 2017

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

000

to

n

China India Indonesia

Kebutuhan biodiesel 7.93 8.57 9.25 9.99 16.19 17.48 18.88 20.39 22.02 23.78

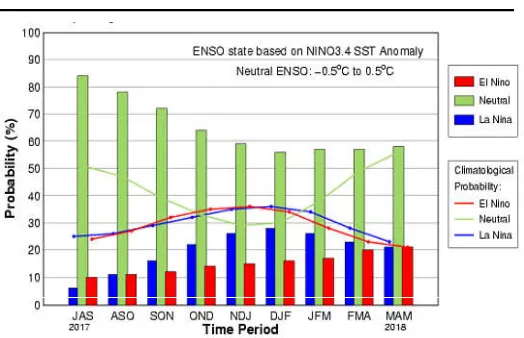

• Pemulihan iklim di Indonesia, yang diperkirakan dalam kondisi netral sampai dengan periode Mei 2018 (akhir periode proyeksi).

Grafik 38. Prakiraan Kondisi Iklim Indonesia

• Black campaignsawit Indonesia oleh Uni Eropa.

Indonesia kini telah menggandeng Malaysia untuk bersatu melawan kampanye hitam tersebut dengan memperkuat kemitraan untuk kelapa sawit melalui pembentukan CPOPC (Council of Palm Oil Producing

Countries).

• BMAD biodiesel sawit Indonesia oleh AS.

Akhir Oktober 2017, Departemen Perdagangan Amerika Serikat menetapkan kebijakan anti dumping berupa pemberlakuan Bea Masuk Anti Dumping (BMAD) atas produk impor biodiesel sawit dari Indonesia sebesar 50.71%. Pemberlakuan BMAD tersebut dilatarbelakangi tuduhan praktik

dumpingdan subsidi biodiesel sawit oleh pemerintah Indonesia.

• Perpanjangan inpres moratorium.

Pada pertengahan Juli 2017, Presiden RI Joko Widodo menandatangani Instruksi Presiden No. 6 Tahun 2017 soal penundaan dan penyempurnaan

• Daya beli konsumen yang diperkirakan meningkat di tahun 2018, seiring

dengan ekspektasi pertumbuhan ekonomi yang lebih tinggi dibandingkan

tahun 2017, serta terselenggaranya event Asian Games dan dimulainya

tahun politik.

• Kenaikan bea masuk CPO Indonesia oleh India.

Awal Agustus 2017, pemerintah India menaikkan bea masuk atas CPO dari sebesar 7,5% menjadi 15%, serta kenaikan pajak impor RPO (refined palm oil) dari 15% menjadi 25%. Hal ini diberlakukan untuk memprioritaskan minyak nabati domestik India. Namun dari produksi domestik hanya mampu memenuhi kebutuhannya sebesar 30%, sehingga sebagian besar permintaan minyak nabati India masih harus bergantung pada impor.

Sumber: Indonesian Oil Palm Research Institute, September 2017

Kami merekomendasikan Buy untuk saham AALI dengan target price IDR 15,383.Target pricetersebut mencerminkan PER’18E 11.28x, PBVR’18E 1.46x dan P/S’18E 1.81x.

• CPO as renewable energy.

Prospek industri minyak sawit di tahun 2018 diperkirakan masih cukup cerah. Industri CPO yang menghasilkan limbah padat dan cair dapat digunakan sebagai bahan bakar, pengganti energi fosil di masa depan. Hal ini sejalan dengan terus digalakkannya mandatori BBN di dalam negeri. Dalam Permen ESDM 12/2015 dinyatakan bahwa mulai tahun 2016 campuran biodiesel dalam minyak solar adalah sebesar 20% dan meningkat menjadi 30% mulai tahun 2020.

• Maintaining productivity and cost control strategy.

AALI – PT Astra Agro Lestari Tbk

BUY | TP: IDR 15,383

Stock Data

52-week Range (IDR) 12,850 | 17,500 Mkt Cap (IDR tn) 24.59 lebih dari 30 tahun, sehingga dipandang sebagai role model dalam pengelolaan

• Maintaining productivity and cost control strategy.

AALI secara selektif menerapkan program peremajaan kembali tanaman kelapa sawit untuk menggantikan tanaman yang kurang produktif guna mempertahankan tingkat produksi CPO secara keseluruhan di masa mendatang. AALI juga telah merancang program mekanisasi dan otomasi yang akan meningkatkan efisiensi dan efektivitas operasi secara keseluruhan.

• Integrated business model.

AALI beroperasi secara terintegrasi mencakup penelitian dan pengembangan, pembudidayaan tanaman kelapa sawit, pengolahan TBS, pengolahan CPO serta pemasaran dan distribusi kepada pelanggan sektor hilir. Melalui keunggulan model bisnisnya, AALI mampu menghasilkan keuntungan pada setiap tahap dalam rantai nilai, sehingga mampu meraih sinergi operasional dan efisiensi biaya.

Novilya Wiyatno ([email protected])

EBITDA Margin 20% 25% 28% 30% 30%

Profit Margin 5% 14% 15% 16% 16%

ROA 3% 8% 9% 10% 10%

ROE 5% 11% 13% 13% 13%