ANALISIS PERBEDAAN MANAJEMEN LABA AKRUAL DENGAN PENGUKURAN MODEL KOTHARI SEBELUM DAN SESUDAH IMPLEMENTASI IFRS (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia 2011 - 2013) - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

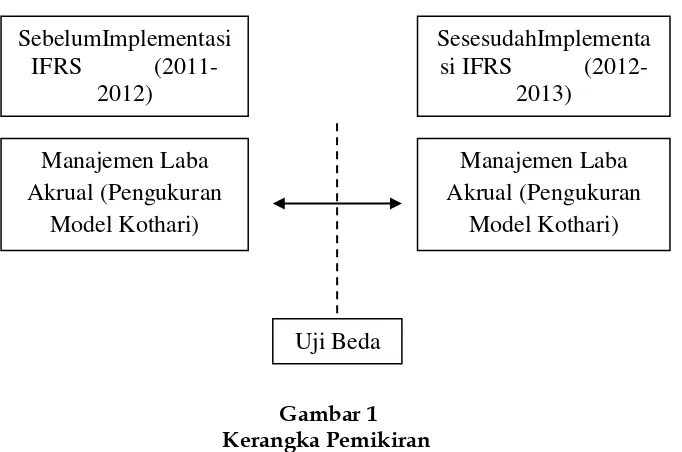

Penelitian ini berjudul “Analisis Perbedaan Manajemen Laba Sebelum dan Sesudah Pengadopsian International Financial Reporting Standard (IFRS) pada Perusahaan Manufaktur

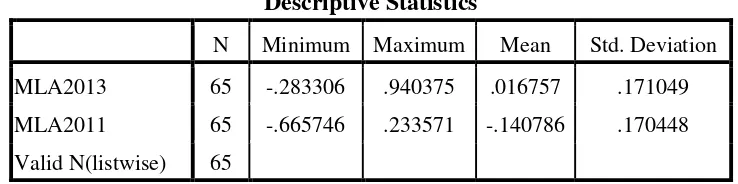

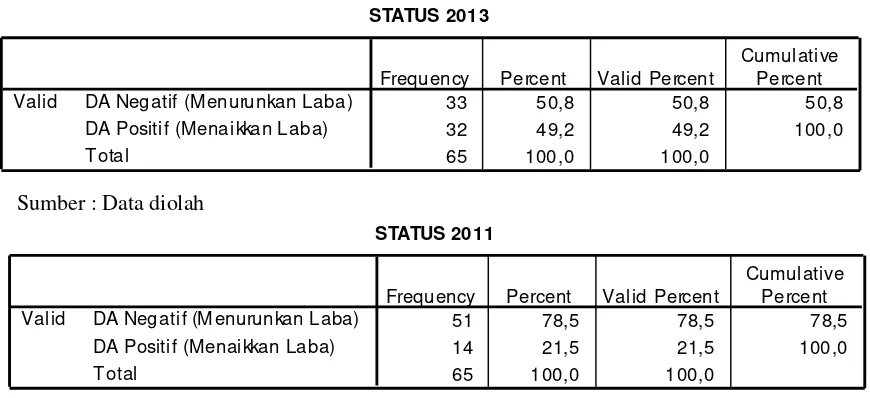

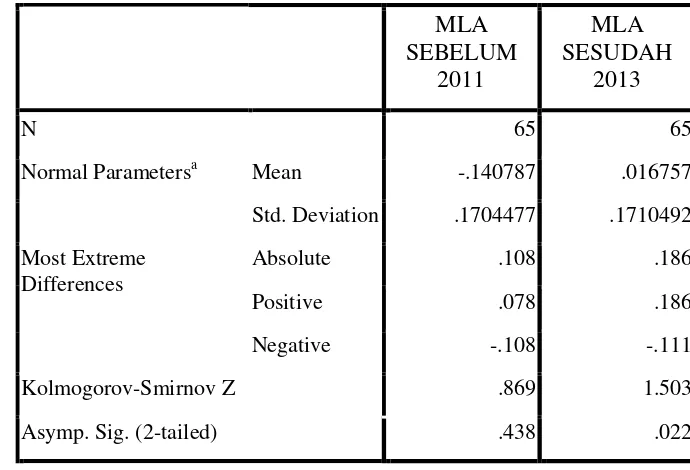

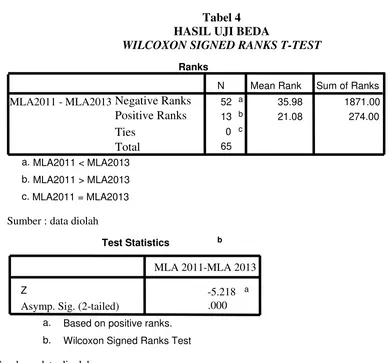

Hasil penelitian membuktikan bahwa terdapat perbedaan kualitas laba yang signifikan antara sebelum dan sesudah adopsi IFRS ke dalam PSAK pada perusahaan manufaktur yang terdaftar

perbedaan kualitas laba yang signifikan antara sebelum dan sesudah adopsi.. IFRS di

Selain itu, terlihat bahwa kualitas akrual meningkat sesudah konvergensi IFRS.Hipotesis kedua yang menyatakan bahwa adanya perbedaan persistensi laba antara periode

Selain itu, terlihat bahwa kualitas akrual meningkat sesudah konvergensi IFRS.Hipotesis kedua yang menyatakan bahwa adanya perbedaan persistensi laba antara periode

Berdasarkan hasil pengujian 170 data, secara keseluruhan penelitian ini menyimpulkan bahwa pada perusahaan yang melakukan manajemen laba riil sebelum IFRS terdapat

Teman – teman STIE Perbanas Surabaya khususnya buat Frida, Siti, dan Mbak Oki terimakasih kalian telah banyak membantu dan memberi masukan tentang materi skripsi dan

skripsi ini dengan judul “ Analisis Perbedaan Kualitas Laba Sebelum dan Sesudah Adopsi IFRS pada Perusahaan Food and Baverages yang terdaftar di Bursa Efek