PENGARUH INTELLECTUAL CAPITAL DISCLOSURE, ASIMETRI

INFORMASI, DAN UKURAN PERUSAHAAN TERHADAP COST OF

EQUITY CAPITAL DENGAN KEPEMILIKAN MANAJERIAL

SEBAGAI VARIABEL MODERATING

ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Strata Satu

Jurusan Akuntansi

Oleh:

DEVITA HENDINI PUTRI

2014310794

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

PENGARUH INTELLECTUAL CAPITAL DISCLOSURE, ASIMETRI

INFORMASI, DAN UKURAN PERUSAHAAN TERHADAP COST OF

EQUITY CAPITAL DENGAN KEPEMILIKAN MANAJERIAL

SEBAGAI VARIABEL MODERATING

ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Program Pendidikan Strata Satu

Jurusan Akuntansi

Oleh:

DEVITA HENDINI PUTRI

2014310794

SEKOLAH TINGGI ILMU EKONOMI PERBANAS

SURABAYA

PENGESAHAN SKRIPSI

N a m a : Devita Hendini Putri

Tempat, Tanggal Lahir : Malang, 7 Desember 1995

N.I.M : 2014310794

Jurusan : Akuntansi

Program Pendidikan : Sarjana

Konsentrasi : Akuntansi Keuangan

Judul : Pengaruh Intellectual Capital Disclosure, Asimetri Informasi, dan Ukuran PerusahaanTerhadap Cost of Equity Capital dengan Kepemilikan Manajerial Sebagai Variabel Moderating

Disetujui dan diterima baik oleh :

Dosen Pembimbing, Tanggal :

1 PENGARUH INTELLECTUAL CAPITAL DISCLOSURE, ASIMETRI INFORMASI

DAN UKURAN PERUSAHAAN TERHADAP COST OF EQUITY CAPITAL DENGAN KEPEMILIKAN MANAJERIAL SEBAGAI

VARIABEL MODERATING

Devita Hendini Putri STIE Perbanas Surabaya Email: [email protected]

ABSTRACT

The purpose of this study was to determine influence of intellectual capital disclosure, information asymmetry and firm size on cost of equity capital with managerial ownership as moderating variable. Samples from this study a total of 47 companies listed in the Indeks LQ45 in Indonesia Stock Exchange during the period February 2014 - January 2017. The year of study is 2013-2016. This study used a descriptive statistical analysis,ordinary least square, and moderated regression analysis as a result of data analysis techniques. The results of this study found that intellectual capital disclosure effect on the cost of equity capital. Components of intellectual capital disclosure such as human capital, structural capital and relational capital was significantly affect the cost of equity. But, information asymmetry and firm size does not significantly affect the cost of equity and managerial ownership as moderating variable in relation between intellectual capital disclosure, information asymmetry, firm size on cost of equity capital was not significant.

Keyword : Intellectual Capital Disclosure, Information Asymmetry, Firm Size, Managerial Ownership, Cost of Equity Capital

PENDAHULUAN

Laporan keuangan perusahaan merupakan media penyalur informasi yang bermanfaat bagi perusahaan dan

stakeholder yaitu terkait dengan informasi posisi keuangan, kinerja dan arus kas. Dalam laporan keuangan, modal perusahaan disajikan pada sisi pasiva dimana terdapat informasi perusahaan mendapatkan sumber dana. Dana yang diperoleh perusahaan umumnya dari modal sendiri dan dari luar perusahaan (modal asing). Upaya perusahaan untuk menghimpun dana sebagai modal operasional perlu dilakukan secara cermat, hal ini bertujuan untuk meminimalkan besarnya cost of capital perusahaan. Dilihat dari perekonomian Indonesia saat

ini semakin besar cost of capital yang dikeluarkan oleh perusahaan maka terdapat resiko yang besar dalam berinvestasi, karena aktivitas perusahaan akan semakin rendah dalam melakukan penawaran umum saham dan pencarian sumber dana. Fluktuasi yang cenderung semakin tinggi yang berarti perusahaan dapat menurunkan nilai di mata para investor karena cost of equity capital

merupakan konsep yang penting dalam manajemen keuangan untuk menentukan apakah suatu aktivitas investasi perusahaan layak atau tidak.

2 memberikan penyajian yang wajar dan

relevan sehingga tidak menimbulkan asimetri informasi antara pembuat dan pengguna laporan. Hal ini sesuai dengan

signaling theory dan resource based theory yang menjelaskan beberapa alasan perusahaan melakukan dorongan untuk memberikan asimetri informasi ke pihak eksternal sehingga perusahaan akan medapatkan keunggulan kompetitif apabila suatu perusahaan memiliki sumber daya yang unggul seperti intellectual capital.

Hal tesebut dapat dikarenakan kondisi

intellectual capital disclosure di Indonesia yang belum sepenuhnya diatur sehingga pengungkapan informasi terkait modal intelektual masih minim dan bersifat sukarela sehingga jika semakin rendah pengungkapan tersebut maka cost of equity capital akan semakin tinggi. Menurut Li et al. (2012) pengungkapan modal intelektual salah satu cara untuk mengevaluasi jumlah keuntungan dan biaya suatu perusahaan. Boujelbene dan Affes (2013) di dalam penelitiannya mengungkapkan bahwa terdapat pengaruh masing-masing komponen intellectual capital terhadap

cost of equity capital.

Asimetri informasi dan ukuran perusahaan dapat mempengaruhi cost of equity capital suatu perusahaan. Asimetri informasi merupakan suatu kondisi dimana satu pihak memiliki informasi lebih banyak dibandingkan pihak lainnya. Ratri dan Ahmad (2015) menyatakan bahwa asimetri informasi dan kepemilikan manajerial berpengaruh signifikan terhadap cost of equity capital, sedangkan dalam penelitian Rini dan Nita (2016) menyatakan bahwa asimetri informasi tidak berpengaruh terhadap cost of equity capital. Ukuran perusahaan dapat mempengaruhi investor dalam menentukan tingkat pengembalian atas investasi yang dilakukan, karena ukuran perusahaan merupakan ukuran ketersedian informasi. Penelitian Lisa dan Yasser (2015) yang menyatakan bahwa ukuran perusahaan berpengaruh negatif terhadap cost of equity

capital, yaitu semakin besar ukuran perusahaan maka akan menurunkan cost of equity capital perusahaan tersebut.

Penelitian ini menggunakan kepemilikan manajerial sebagai variabel moderating, yaitu merupakan variabel yang dapat mempengaruhi hubungan antara intellectual capital disclosure,

asimetri informasi dan ukuran perusahaan terhadap cost of equity capital. Perusahaan dengan kepemilikan manajerial sebagai pemegang saham mayoritas dapat menurunkan cost of equity capital. Kepemilikan manajerial dapat diartikan sebagai pemegang saham yang berpengaruh dan memiliki kebijakan dalam pengambilan keputusan. dan menggunakan sampel perusahaan yang tercatat di Indeks LQ 45 yang terdaftar pada Bursa Efek Indonesia periode 1 Februari 2014 - 1 Januari 2017. Salah satu alasan peneliti menggunakan perusahaan Indeks LQ45 adalah perusahaan yang terdaftar dalam indeks LQ45 merupakan perusahaan-perusahaan yang memiliki tingkat kapitalisasi yang signifikan. Kapitalisasi yang tinggi berdasarkan pengeluaran biaya dapat diindikasikan bahwa sebuah perusahaan mengeluarkan biaya untuk mendapatkan masa manfaat, kualitas, dan kapasitas sebuah aset dimasa depan Berdasarkan uraian latar belakang diatas, maka peneliti mengambil judul pengaruh intellectual capital disclosure,

asimetri informasi dan ukuran perusahaan terhadap cost of equity capital dengan kepemilikan manajerial sebagai variabel moderating.

RERANGKA TEORITIS YANG DIPAKAI DAN HIPOTESIS

Intellectual Capital Disclosure

Intellectual capital disclosure

3 semakin berperan penting sebagai

informasi strategis perusahaan.

Menurut Widjarnako dalam Ahmadi (2012) terdapat lima alasan perusahaan-perusahaan melaporkan intellectual capital

adalah: (1) Pelaporan intellectual capital

dapat membantu organisasi merumuskan strategi bisnis. Dengan mengidentifikasi dan mengembangkan intellectual capital

suatu organisasi untuk mendapatkan

competitive advantage. (2) Pelaporan

intellectual capital dapat membawa pada pengembangan indikator-indikator kunci prestasi perusahaan yang akan membantu mengevaluasi hasil-hasil pencapaian strategi. (3) Pelaporan intellectual capital

dapat membantu dalam mengevaluasi merger dan akuisisi perusahaan, khususnya untuk menentukan harga yang dibayar oleh perusahaan yang melakukan akuisisi. (4) Menggunakan pelaporan intellectual capital nonfinancial dapat dihubungkan dengan rencana intensif dan kompensasi perusahaan. (5) dapat mengkomunikasikan pada para stakeholder eksternal tentang

intellectual property yang dimiliki oleh perusahaan.

Human Capital

Human capital merupakan bagian paling penting dari intellectual capital. Salah satu sumber dari human capital

yaitu: innovation dan improvement, tetapi

human capital merupakan komponen yang sulit untuk diukur. Human capital juga merupakan sumber pengetahuan yang berguna, keterampilan dan kompetensi dalam suatu perusahaan. Human capital

mencerminkan kemampuan perusahaan secara kolektif untuk menghasilkan solusi yang terbaik berdasarkan pengetahuan yang dimiliki oleh setiap orang yang ada dalam suatu perusahaan. Human capital

meningkatkan jika perusahaan mampu menggunakan pengetahuan yang dimiliki karyawannya dan salah satu sumber daya penting bagi perusahaan yang mencakup tentang pelatihan, pengalaman, keahlian,

serta pemahaman dari manajer maupun karyawan di dalam suatu perusahaan.

Structural Capital

Structural capital adalah kemampuan perusahaan dalam memenuhi rutinitas dan struktur perusahaan yang mendukung usaha karyawan untuk menghasilkan kinerja secara optimal misalnya: inovasi, teknologi, filosofi manajemen, fleksibilitas organisasi dan semua bentuk intellectual property yang dimiliki perusahaan. Structural capital

terdiri dari dua elemen penting yaitu

intellectual property dan infrastructure asset (Joko dan Mari, 2010). Intellectual property adalah suatu elemen yang dilindungi oleh hukum, seperti paten, hak cipta, dan merek dagang, sedangkan

infrastructure asset merupakan elemen

intellectual capital yang dapat diciptakan perusahaan.

Relational Capital

Relational capital merupakan hubungan yang dimiliki oleh perusahaan dengan para mitranya, seperti pemasok berkualitas, pelanggan yang loyal, atau dari hubungan perusahaan dengan pemerintah maupun masyarakat sekitar. Relational capital juga mencakup pengetahuan pasar, hubungan dengan konsumen, pemasok, dan pemerintah, serta jaringan industri perusahaan (Mangena et al., 2010). Hubungan yang terjalin antara perusahaan dengan pihak eksternal merupakan bagian yang mendukung kelancaran kegiatan usaha serta akan dapat memberikan nilai tambah bagi perusahaan tersebut.

.

Asimetri Informasi

4 dalam transaksi bisnis atau transaksi yang

berpotensi memiliki kelebihan informasi yang menguntungkan dibandingkan dengan kelompok lain. (2) Moral hazard, yaitu jenis informasi asimetri yang terjadi karena salah satu atau lebih kelompok dalam transaksi bisnis atau transaksi yang potensial dapat memantau sejauh mana tindakannya dalam pemenuhan transaksi tersebut tetapi kelompok lain tidak bisa. Masalah ini muncul karena adanya pemisahan kepemilikan dan pengendalian yang menjadi karakteristik dari sebagian besar bentuk perusahaan. Asimetri informasi merupakan konflik yang sering terjadi antara principal dan agent karena terdapat pemisahan kepemilikan yang didukung dengan teori keagenan yaitu agen memiliki akses informasi langsung terhadap informasi perusahaan dan agen dapat menutupi informasi dari prinsipal untuk keuntungan pribadi.

Ukuran Perusahaan

Ukuran perusahaan merupakan suatu skala yang dapat diklasifikasikan sebagai ukuran besar kecil perusahaan. Ukuran perusahaan dapat diukur dengan log natural total aktiva. Ukuran perusahaan merupakan variabel yang dipertimbangkan dalam banyak penelitian keuangan. Hal ini disebabkan dugaan banyaknya keputusan atau hasil keungan dipengaruhi oleh ukuran perusahaan. Nilai total asset biasanya sangat besar apabila dibandingkan dengan variabel lainnya, maka variabel ukuran perusahaan diperhalus dengan menggunakan Log Natural (LN) total asset agar mengurangi peluang terjadinya heteroskedastisitas.

Kepemilikan Manajerial

Kepemilikan manajerial adalah keadaan dimana seorang manajer memiliki saham perusahaan atau dengan kata lain manajer tersebut sekaligus sebagai pemegang saham perusahaan. Kebijakan

seorang manajer yang memiliki saham di dalam perusahaan akan berbeda dengan manajer yang murni sebagai manajer. Dengan kepemilikan manajerial, seorang manajer yang sekaligus pemegang saham tidak ingin perusahaan mengalami kebangkrutan karena dapat menghilangkan insentif serta pemegang saham akan kehilangan return dana yang diinvestasikan.

Semakin tinggi kepemilikan manajerial yang dimiliki dalam suatu perusahaan maka pihak manajemen akan lebih memperbaiki kinerja dalam perusahaan tersebut dalam hal ini akan berdampak baik kepada perusahaan serta membantu penyatuan kepentingan antara manajer dan pemegang saham. Selain itu manajemen juga ikut menanggung dampak langsung dari keputusan uang telah diambil. Kepemilikan manajerial diukur dengan jumlah saham yang dimiliki manajemen dibagi dengan jumlah saham beredar.

Cost of Equity Capital

Biaya ekuitas (cost of equity) merupakan biaya yang dikeluarkan perusahaan berupa tingkat pengembalian yang diharapkan (rate of return) oleh investor atas investasi modal yang diberikan kepada perusahaan (Botosan 2006). Brigham dan Houston (2011:12) menyatakan bahwa ekuitas yang diperoleh dengan menerbitkan saham memiliki biaya yang lebih tinggi dibandingkan dengan ekuitas yang diperoleh dari laba ditahan. Dapat disimpulkan bahwa perusahaan lebih baik membiayai proses operasional perusahaan mengunakan dana internal (laba ditahan) daripada dana eksternal (penerbitan saham baru).

5 prospek perusahaan kurang bagus maka

perusahaan cenderung menerbitkan saham baru untuk memperoleh dana. Dalam penelitian cost of equity capital diukur melalui laba ditahan.

Hubungan Intellectual Capital Disclosure Terhadap Cost of Equity Capital

Permintaan atas pengungkapan informasi semakin tinggi karena terdapat informasi asimetris dan konflik keagenan antara perusahaan dan investor luar. Salah satu cara untuk mengurangi asimetri informasi adalah pengungkapan. Hal ini meminimalisir masalah yang ditimbulkan asimetri informasi dan memberikan manfaat bagi perusahaan baik dalam aktivitas internal maupun eksternal perusahaan. Li et al. (2010) menyatakan asimetri informasi yang kecil akan meningkatkan likuiditas pasar sehingga dapat menurunkan tingkat pengembalian yang diharapkan investor. Penurunan tingat pengembalian yang diharapkan investor berarti akan menurunkan cost of equity capital yang ditanggung perusahaan sehingga resiko yang ditanggung investor semakin rendah.

Dapat diasumsikan bahwa semakin tinggi intellecual capital disclosure yang perusahaan dilakukan, maka akan berpengaruh terhadap cost of equity capital

yang semakin rendah. Investor cenderung melihat cost of equity capital perusahaan yang rendah, karena perusahaan yang memiliki tingkat resiko yang rendah dapat mengakibatkan tingkat return rendah serta

cost of equity capital yang dikeluarkan perusahaan rendah.

H1 : Intellectual capital disclosure

berpengaruh signifikan terhadap

cost of equity capital.

Hubungan Human Capital Terhadap Cost of Equity Capital

Elemen pertama adalah Human capital yang merupakan salah satu sumber daya yang bagi perusahaan yang

mencakup tentang pelatihan, pengalaman, keahlian, serta pemahaman dari manajer maupun karyawan di dalam suatu perusahaan. Semakin baik kinerja human capital yang dimiliki perusahaan tersebut dapat menurunkan cost of equity capital. Investor lebih percaya terhadap perusahaan yang memiliki human capital

berkualitas baik karena dapat menghasilkan return yang mereka harapkan (Mangena et al. 2010).

Selain itu, manajemen yang baik dapat mengurangi biaya ekuitas karena dengan mendapatkan laba tinggi, perusahaan dapat mengembalikan dana yang diinvestasikan investor dengan menggunakan laba ditahan tanpa harus menjual saham baru yang harus mengeluarkan biaya lagi untuk menerbitkan.

H2a : Human capital berpengaruh signifikan terhadap cost of equity capital.

Hubungan Strutural Capital Terhadap Cost of Equity Capital

Elemen yang kedua adalah structural capital yang merupakan kemampuan perusahaan untuk mendukung usaha karyawan agar dapat menghasilkan kinerja yang produktif, efektif dan inovatif.

6 H2b: Structural capital berpengaruh

signifikan terhadap cost of equity capital.

Hubungan Realtional Capital Terhadap Cost of Equity Capital

Elemen yang ketiga adalah

relational capital. Relational capital

merupakan hubungan yang terjalin antara perusahaan dengan pihak eksternal sebagai bagian yang mendukung kelancaran kegiatan usaha dan dapat memberikan nilai tambah bagi perusahaan (Sawarjuwono 2003). Laporan tahunan menyediakan informasi mengenai hubungan yang terjalin antara perusahaan dan para mitranya. Penyampaian informasi kepada pengguna laporan disajikan oleh perusahaan sebagai feedback perusahaan yang didukung oleh berbagai pihak sehingga menciptakan hubungan yang saling menguntungkan. Hal tersebut dapat menguntungkan perusahaan karena sumber dana yang didapat dari internal sudah menutupi biaya operasional perusahaan tanpa harus mengeluarkan biaya penerbitan saham untuk mendapatkan dana dari investor lagi.

H2c : Relational capital berpengaruh signifikan terhadap cost of equity capital.

Hubungan Asimetri Informasi dengan Cost of Equity Capital

Asimetri informasi merupakan ketimpangan informasi antara manajer dan pemegang saham atau stakeholder, dimana manajer lebih mengetahui informasi internal dan prospek perusahaan dimasa yang akan datang dibanding pemegang saham. Ketika timbul asimetri informasi, keputusan pengungkapan yang dibuat oleh manajer dapat mempengaruhi harga saham sebab asimetri informasi antara investor yang lebih terinformasi dan investor yang kurang terinformasi menimbulkan biaya transaksi dan mengurangi likuiditas yang diharapkan dalam pasar untuk saham

perusahaan. Penelitian mengenai pengaruh asimetri informasi terhadap cost of equity capital. Ketika perusahaan dengan asimetri informasi yang tinggi, investor akan mengestimasi risiko yang tinggi dan pada akhirnya cost of equity capital yang ditanggung perusahaan akan tinggi, karena tingkat risiko berbanding lurus dengan tingkat pengembalian yang diharapkan investor.

H3 : Asimetri informasi berpengaruh signifikan terhadap cost of equity capital.

Hubungan Ukuran Perusahaan dengan Cost of Equity Capital

Purwaningtias dan Surifah (2015) menunjukkan di dalam penelitiannya bahwa ukuran perusahaan berpengaruh positif terhadap biaya ekuitas (cost of equity) yang menunjukkan semakin besar perusahaan maka akan semakin tinggi biaya ekuitasnya. Hal ini dapat terjadi karena ukuran perusahaan mempunyai pengaruh yang signifikan terhadap cost of equity capital, ketika perusahaan yang memiliki skala besar akan lebih mudah memperoleh pinjaman dibandingkan dengan perusahaan kecil.

H4 : Ukuran perusahaan berpengaruh signifikan terhadap cost of equity capital.

Hubungan Kepemilikan Manajerial sebagai variabel moderasi antara Intellectual Capital Disclosure dan Cost of Equity Capital

7

COEC

untuk memberikan sinyal positif kepada investor adalah dengan mengungkapkan modal intelektual perusahaan. Semakin tinggi pengungkapan sukarela perusahaan maka risiko yang ditanggung oleh investor akan semakin rendah.

H4 : Kepemilikan manajeral dapat memoderasi hubungan intellectual capital disclosure terhadap cost of equity capital.

Hubungan Kepemilikan Manajerial sebagai variabel moderasi antara Asimetri Informasi dan Cost of Equity Capital

Kepemilikan manajerial sebagai pemegang saham mayoritas memiliki cost of equity capital yang rendah. Hal ini dapat dapat disebabkan kepemilikan manajerial dapat mengurangi asimetri informasi antara manajemen dan pemegang saham karena dianggap sebagai instrument yang mengurangi ketidakseimbangan informasi antara

insider dengan outsider melalui pengungkapan informasi perusahaan. Hal ini sesuai dengan teori agen, ketika perusahaan memiliki persentase kepemilikan manajerial yang tinggi maka

manajemen merasa memiliki perusahaan dan dapat menyetarakan antara kepentingan manajemen dan kepentingan pemegang saham.

H5 : Kepemilikan manajeral dapat memoderasi hubungan asimetri informasi terhadap cost of equity capital.

Hubungan Kepemilikan Manajerial sebagai variabel moderasi antara Ukuran Perusahaan dan Cost of Equity Capital

Kepemilikan manajerial sebagai pemegang saham mayoritas dapat mempengaruhi ukuran perusahaan karena ketika perusahaan memiliki kepemilikan manajerial yang tinggi maka manajemen berusaha meningkatkan kinerja perusahaan sehingga perusahaan dapat memperluas aset yang dimilikinya. Hal ini membuat perusahaan dengan kepemilikan manajerial yang tinggi dapat memperbesar ukuran perusahaannya.

H4 : Kepemilikan manajeral dapat memoderasi hubungan ukuran perusahaan terhadap cost of equity capital.

Kerangka pemikiran yang mendasari penelitian ini dapat digambarkan sebagai berikut :

Gambar 1 : Kerangka Pemikiran Intellectual Capital

Disclosure Kepemilikan

Manajerial

H(+)

Asimetri Informasi

8 METODE PENELITIAN

Klasifikasi Sampel

Populasi dalam penelitian ini adalah perusahaan yang terdaftar pada Indeks LQ 45 di Bursa Efek Indonesia (BEI). Alasan menggunakan perusahaan yang terdaftar di Indeks LQ 45 karena perusahaan tersebut memiliki likuiditas yang tinggi, nilai kapitalisasi pasar yang besar dan juga merupakan saham-saham yang memiliki fundamental dan kinerja yang baik. Pengumuman perusahaan yang terdaftar di Indeks LQ 45 dilakukan 2 kali dalam satu tahun yaitu: pada bulan Februari dan Agustus. Sampel yang digunakan adalah perusahaan yang terdaftar pada Indeks LQ 45 di Bursa Efek Indonesia (BEI) yang menerbitkan annual report dari tahun 2014-2016.

Metode penentuan sampel yang akan digunakan adalah purposive sampling. Metode purposive sampling merupakan suatu metode pengumpulan sampel berdasarkan kriteria-kriteria tertentu. Adapun kriteria-kriteria yang digunakan dalam pengambilan sampel adalah sebagai berikut: (1) Perusahaan yang terdaftar pada saham Indeks LQ 45 berlaku periode 1 Februari 2014 - 1 Januari 2017 di Bursa Efek Indonesia. (2) Perusahaan yang terdaftar pada saham Indeks LQ 45 yang menerbitkan laporan tahunan berurut-urut pada periode 2013-2016 dan memiliki data yang lengkap terkait variabel yang dibutuhkan.

Data Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data kuantitatif yang diakses dan diperoleh dari website www.idx.co.id yang berupa data laporan tahunan, unsur pokok indeks, struktur kepemilikan saham, data historis harga saham (high and low), data historis harga saham (close) serta data historis dividen pada perusahaan Indeks LQ 45 yang terdaftar di Bursa Efek Indonesia periode

2014-2016. Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi, yakni teknik pengumpulan data yang dilakukan dengan cara mempelajari dan mencatat catatan atas dokumen yang sudah ada.

Variabel Penelitian

Variabel penelitian yang digunakan dalam penelitian ini meliputi variabel dependen yaitu: cost of equity capital, variabel independen yaitu intellectual capital disclosure (human capital, structural capital, relational capital),

asimetri informasi dan ukuran perusahaan, serta variabel moderating yaitu kepemilikan manajerial.

Definisi Operasional Variabel Intellectual Capital Disclosure

Intellectual capital disclosure

diproksikan dengan indeks pengungkapan modal intelektual. Peraturan Bapepam-LK Nomor X.K.6 Tahun 2006 mengeluarkan item-item pengungkapan yang bersifat wajib untuk pelaporan tahunan di Indonesia tentang kewajiban penyampaian laporan tahunan bagi Emiten atau Perusahaan Publik sehingga total pengungkapan modal intelektual yang bersifat sukarela dan dimasukkan dalam penelitian ini menjadi 48 items terdiri dari

Human Capital, Structural Capital, dan

Relational Capital (Barus dan Siregar, 2014)

Prosentase pengungkapan modal intelektual dihitung dengan rumus berikut:

ICDindex = ( Σdi/ M ) x 100%

Keterangan:

9 M = Total jumlah item yang

diukur (48 item).

Asimetri Informasi

Pengukuran terhadap asimetri informasi seringkali diproyeksikan dengan

bid ask spread disebabkan asimetri informasi tidak dapat diobservasi secara langsung. Asimetri informasi dapat dilihat dari harga saat ask dengan harga bid

saham perusahaan yaitu persentase selisih harga jual dengan harga beli saham perusahaan selama satu tahun dibagi setengah penjumlahan harga jual dan harga beli saham, ketika harga saham naik (high)

para stakeholder akan menawarkan saham

(bid) dimana kondisi para stakeholder

menjual saham dan sebaliknya ketika harga saham turun (low) akan terdapat permintaan (ask) karena harga saham turun. Pengukuran asimetri informasi dilakukan dengan menggunakan relative bid ask spread yang dioperasikan sebagai berikut (Ifonie, 2012):

RBAt = (Ha - Hb) x 100%

HB =Harga penawaran pembelian pada periode t

Ukuran Perusahaan

Menurut Said Kelana (2005:274), secara umum ukuran perusahaan diproksi dengan total asset. Nilai total asset biasanya sangat besar apabila dibandingkan dengan variabel lainnya, maka variabel ukuran perusahaan diperhalus dengan menggunakan Log Natural (LN) total asset agar mengurangi peluang terjadinya heteroskedastisitas yang dapat dirumuskan sebagai berikut:

UP = Ln Total Asset

Keterangan:

UP : Ukuran perusahaan

Total Asset : Jumlah asset yang dimiliki perusahaan.

Cost of Equity Capital

Salah satu cara untuk mengestimasi

cost of equity adalah mengunakan laba ditahan. Keputusan manajemen bahwa laba akan dibagikan kepada investor dalam bentuk dividen atau menahan laba untuk diinvestasikan lagi berpengaruh pada biaya modal yang akan dikeluarkan oleh perusahaan dimasa depan. Rumus yang digunakan yaitu :

Kepemilikan Manajerial adalah persentase kepemilikan saham oleh direksi, manajamemen, komisaris maupun setiap pihak-pihak yang terkait secara langsung dalam pembuatan keputusan. Kepemilikan manajerial dihitung dengan menggunakan rumus berikut:

Persentase KM =

Saham yang dimiliki manajerial x 100% Total saham beredar

Alat Analisis

10 variabel independen dengan variabel

dependen dengan variabel moderating.

Uji interaksi ini sering disebut dengan Moderated Regression Analysis

(MRA) yang merupakan aplikasi khusus regresi linear berganda dimana dalam persamaan regresinya mengandung unsur interaksi (perkalian dua atau lebih variabel independen). Dalam menghitung hipotesis yang diajukan untuk H1, H2a, H2b, H2c H3, dan H4 menggunakan persamaan regresi sebagai berikut:

COEC = α + ICD+ HC+ SC + RC + AI + UP + e….…(1)

Persamaan model MRA kedua berikut untuk mengetahui pengaruh

intellectual capital disclosure, asimetri informasi dan ukuran perusahaan terhadap

cost of equity capital dengan kepemilikan manajerial sebagai variabel moderating (menguji hipotesis H5, H6, dan H7) :

COEC = α + ICD + AI + UK +

KM + ICD*KM + AI*KM + UK*KM + e……….……..(2)

Keterangan:

COEC = Cost of equity capital

α = Konstanta

- = Koefisien regresi ICD = Intellectual capital disclosure

HC = Humancapital disclosure

SC = Structural capital disclosure

RC = Relational capital disclosure

AI = Asimetri informasi UK = Ukuran perusahaan KM = Kepemilikan manajerial ICD*KM = Interaksi antara ICD dan kepemilikan manajerial AI*KM = Interaksi antara asimetri informasi kepemilikan manajerial

UK*KM = Interaksi antara ukuran perusahaan dan

kepemilikan manajerial

e = error term, yaitu tingkat kesalahan penduga dalam penelitian

HASIL PENELITIAN DAN PEMBAHASAN

Tabel 1.1

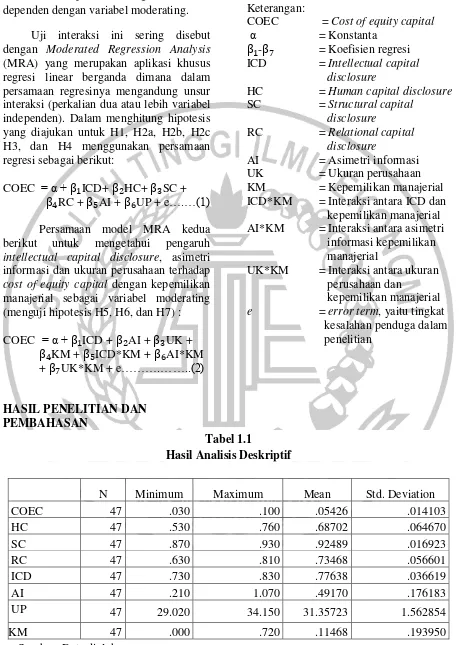

Hasil Analisis Deskriptif

N Minimum Maximum Mean Std. Deviation

COEC 47 .030 .100 .05426 .014103

HC 47 .530 .760 .68702 .064670

SC 47 .870 .930 .92489 .016923

RC 47 .630 .810 .73468 .056601

ICD 47 .730 .830 .77638 .036619

AI 47 .210 1.070 .49170 .176183

UP 47 29.020 34.150 31.35723 1.562854

KM 47 .000 .720 .11468 .193950

11 Berdasarkan pada Tabel 1.1 dapat

dilihat nilai terendah, tertinggi, rata-rata, dan standar deviasi untuk masing-masing variabel dengan jumlah sampel penelitian yang digunakan sebanyak 47 data observasi. Biaya modal ekuitas yang disimbolkan dengan COEC (Cost of Equity Capital) merupakan variabel dependen, sedangkan variabel independen adalah

Intellectual Capital Disclosure (ICD),

Human capital (HC), Structucal capital

(SC), Relational capital (RC), Asimetri informasi (AI), Ukuran perusahaan (UK) dan variabel moderating Kepemilikan manajerial (KM).

Sebelum melakuakan pengujian hipotesis perlus dilakuakan uji prasayarat analisis. Pada uji normalitas nilai Asymp. Sig. (2-tailed) berdistribusi normal karena nilai Asymp. Sig. (2-tailed) sebesar 0,200 >

0,05. Uji multikolinieritas menghasilkan nilai VIF dan tolerance dari masing-masing variabel, nilai tolerance untuk ketiga variabel > 0,10 dan nilai VIF < 10. Uji autokorelasi menggunakan uji Run test

dimana nilai dari asymp. Sig (2-tailed)

sebesar 1.000 > 0.05 maka dapat disimpulkan bahwa tidak ada autokorelasi pada data tersebut. Berdasarkan hasil tersebut dapat disimpulkan bahwa dalam model regresi yang digunakan terbebas dari multikolonieritas antar variabel bebas. Uji heteroskedastisitas menunjukkan bahwa tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi hererokedastisitas.

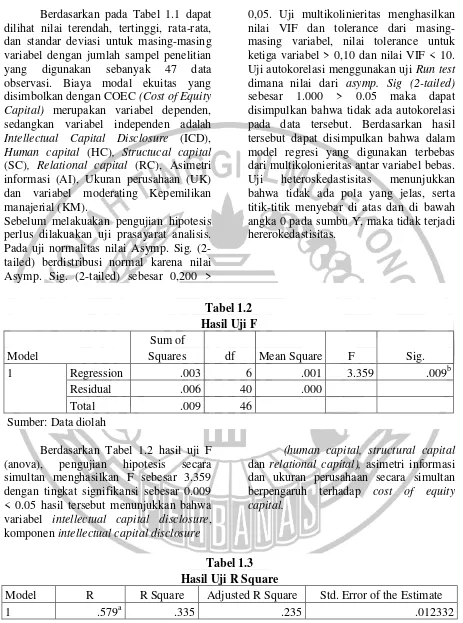

Tabel 1.2 Hasil Uji F

Model

Sum of

Squares df Mean Square F Sig.

1 Regression .003 6 .001 3.359 .009b

Residual .006 40 .000

Total .009 46

Sumber: Data diolah

Berdasarkan Tabel 1.2 hasil uji F (anova), pengujian hipotesis secara simultan menghasilkan F sebesar 3.359 dengan tingkat signifikansi sebesar 0.009 < 0.05 hasil tersebut menunjukkan bahwa variabel intellectual capital disclosure, komponen intellectual capital disclosure

(human capital, structural capital

dan relational capital), asimetri informasi dan ukuran perusahaan secara simultan berpengaruh terhadap cost of equity capital.

Tabel 1.3 Hasil Uji R Square

Model R R Square Adjusted R Square Std. Error of the Estimate

1 .579a .335 .235 .012332

12 Berdasarkan Tabel 1.3 menunjukkan

bahwa tingkat determinasi (R2) bernilai 0.235 atau 23.5%. Hal ini menunjukkan 23.5% cost of equiy capital dapat dijelaskan oleh variabel intellectual capital disclosure, komponen intellectual capital disclosure (human capital, structural

capital dan relational capital), asimetri informasi dan ukuran perusahaan. Sedangkan 76.5% (100% - 23.5%) dijelaskan oleh variabel-variabel lain diluar penelitian ini.

Tabel 1.4 Hasil Uji T

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -.121 .115 -1.057 .297

HC -1.518 .591 -6.961 -2.569 .014

SC -1.211 .587 -1.453 -2.063 .046

RC -1.553 .575 -6.234 -2.701 .010

ICD 4.441 1.701 11.532 2.611 .013

AI .020 .012 .252 1.721 .093

UP .001 .001 .076 .514 .610

Sumber: Data diolah

Uji ini dilakukan dengan menggunakan uji statistik t untuk mengetahui seberapa besar pengaruh asimetri informasi, pengungkapan modal intelektual, dan kualitas auditterhadap biaya modal ekuitas sebagai variabel dependen. Dasar keputusan yang diambil adalah dengan melihat tingkat signifikansi kurang dari 0,05 (5%). Berdasarkan hasil pengujian pada Tabel 1.4 dapat disimpulkan bahwa komponen Intellectual capital disclosure yang pertama yaitu

human capital memperoleh nilai T sebesar -2.569 dengan signifikansi 0.014 < 0.05, pada komponen kedua yaitu structural capital memperoleh nilai T sebesar -2.063 dengan signifikansi 0.046 < 0.05, pada komponen ketiga relational capital

meperoleh nilai T -2.701 dengan signifikansi 0.010 < 0,05.Variabel asimetri informasi memperoleh nilai T sebesar 1.721 dengan nilai signifikansi 0.093 > 0.05, dan pada variabel ukuran perusahaan memperoleh nilai T sebesar 0.514 dengan nilai signifikansi 0.610 > 0.05.

Berdasarkan hasil signifikansi hal ini menunjukkan bahwa hipotesis H1, H2a, H2b, H2c berpengaruh signifikan terhadap

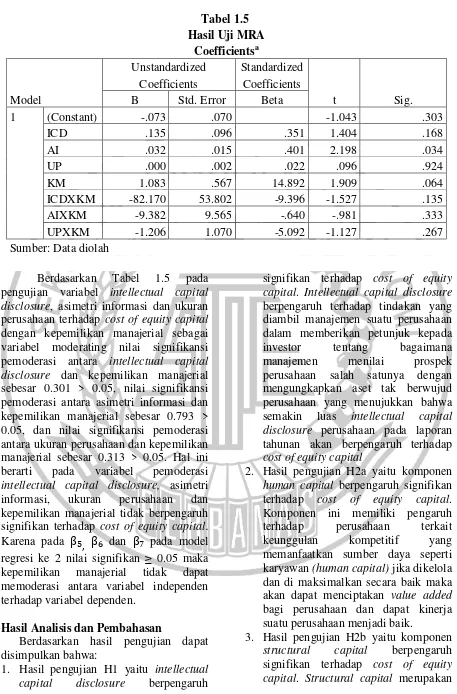

13 Tabel 1.5

Hasil Uji MRA Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -.073 .070 -1.043 .303

ICD .135 .096 .351 1.404 .168

AI .032 .015 .401 2.198 .034

UP .000 .002 .022 .096 .924

KM 1.083 .567 14.892 1.909 .064

ICDXKM -82.170 53.802 -9.396 -1.527 .135

AIXKM -9.382 9.565 -.640 -.981 .333

UPXKM -1.206 1.070 -5.092 -1.127 .267

Sumber: Data diolah

Berdasarkan Tabel 1.5 pada pengujian variabel intellectual capital disclosure, asimetri informasi dan ukuran perusahaan terhadap cost of equity capital

dengan kepemilikan manajerial sebagai variabel moderating nilai signifikansi pemoderasi antara intellectual capital disclosure dan kepemilikan manajerial sebesar 0.301 > 0.05, nilai signifikansi pemoderasi antara asimetri informasi dan kepemilikan manajerial sebesar 0.793 > 0.05, dan nilai signifikansi pemoderasi antara ukuran perusahaandan kepemilikan manajerial sebesar 0.313 > 0.05. Hal ini berarti pada variabel pemoderasi

intellectual capital disclosure, asimetri informasi, ukuran perusahaan dan kepemilikan manajerial tidak berpengaruh signifikan terhadap cost of equity capital.

Karena pada , dan pada model regresi ke 2 nilai signifikan ≥ 0.05 maka kepemilikan manajerial tidak dapat memoderasi antara variabel independen terhadap variabel dependen.

Hasil Analisis dan Pembahasan

Berdasarkan hasil pengujian dapat disimpulkan bahwa:

1. Hasil pengujian H1 yaitu intellectual capital disclosure berpengaruh

signifikan terhadap cost of equity capital. Intellectual capital disclosure

berpengaruh terhadap tindakan yang diambil manajemen suatu perusahaan dalam memberikan petunjuk kepada investor tentang bagaimana manajemen menilai prospek perusahaan salah satunya dengan mengungkapkan aset tak berwujud perusahaan yang menujukkan bahwa semakin luas intellectual capital disclosure perusahaan pada laporan tahunan akan berpengaruh terhadap

cost of equity capital

2. Hasil pengujian H2a yaitu komponen

human capital berpengaruh signifikan terhadap cost of equity capital. Komponen ini memiliki pengaruh terhadap perusahaan terkait keunggulan kompetitif yang memanfaatkan sumber daya seperti karyawan (human capital) jika dikelola dan di maksimalkan secara baik maka akan dapat menciptakan value added

bagi perusahaan dan dapat kinerja suatu perusahaan menjadi baik.

3. Hasil pengujian H2b yaitu komponen

14 aset yang tak bewujud yang timbul dari

proses dan nilai organisasi yang memiliki sifat permanen sehingga dapat memberikan pengembangan, pembaharuan dan nilai untuk masa depan sehingga dapat memberikan pandangan baik bagi para investor yang akan berdampak kepada keputusan investasi.

4. Hasil pengujian H2c yaitu komponen

relational capital berpengaruh signifikan terhadap cost of equity capital. Hubungan yang terjalin antara perusahaan dengan pihak eksternal sebagai bagian yang mendukung kelancaran kegiatan usaha dan dapat memberikan nilai tambah bagi perusahaan. Penyampaian informasi kepada pengguna laporan disajikan oleh perusahaan sebagai feedback

perusahaan yang didukung oleh berbagai pihak sehingga menciptakan hubungan yang saling menguntungkan. 5. Hasil pengujian H3 yaitu asimetri

informasi tidak berpengaruh signifikan terhadap cost of equity capital. Asimetri informasi tidak berpengaruh ketika investor tidak dapat membaca sinyal positif yang diberikan perusahaan, sehingga kualitas informasi terkait perusahaan tidak dapat memperkecil asimetri informasi dan meminimalisir resiko tingkat pengembalian yang diharapkan investor terhadap saham yang di investasikan pada perusahaan.

6. Hasil pengujian H4 yaitu ukuran perusahaan tidak berpengaruh signifikan terhadap cost of equity capital. Perusahaan dengan ukuran besar belum tentu mendapatkan return

yang tinggi sesuai dengan tingkat pengembalian yang diharapkan. Selain itu sampel yang digunakan dalam penelitian ini merupakan perusahaan-perusahaan dengan kapitalisasi pasar yang tinggi sehingga kurangnya dugaan investor dalam mengambil keputusan terhadap hasil keuangan

yang dipengaruhi oleh ukuran perusahaan.

7. Hasil pengujian H5 yaitu kepemilikan manajerial tidak mampu memoderasi hubungan intellectual capital disclosure terhadap cost of equity capital. Data terkait kepemilikan manajerial sangat rendah sehingga variabel tersebut tidak dapat mempengaruhi variabel independen terhadap variabel dependen serta tidak membuktikan bahwa tingkat pengungkapan laporan keuangan perusahaan dengan kepemilikan manajerial yang tinggi dapat berpengaruh terhadap resiko serta tinggi-rendahnya tingkat pengembalian saham.

8. Hasil pengujian H6 yaitu kepemilikan manajerial tidak mampu memoderasi hubungan asimetri informasi terhadap

cost of equity capital. Persentase kepemilikan manajerial tidak dapat membuktikan sebagai alat yang dapat digunakan untuk mengurangi konflik keagenan seperti tingkat pengembalian dimana tujuan manajemen adalah untuk kepentingan pribadi dan pemegang saham adalah untuk tingkat pengembalian saham.

9. Hasil pengujian H7 yaitu kepemilikan manajerial tidak mampu memoderasi hubungan ukuran perusahaan terhadap

cost of equity capital. Perusahaan dengan pemegang saham mayoritas yang tinggi tidak membuktikan dapat mempengaruhi total aset perusahaan, karena ketika perusahaan memiliki persentase kepemilikan manajerial yang tinggi maka manajemen merasa ikut memiliki perusahaan tersebut dan berusaha meningkatkan kinerjanya.

KESIMPULAN,KETERBATASAN, DAN SARAN

15 komponennya berpengaruh signifikan

terhadap cost of equity capital dan asimetri informasi dan ukuran perusahaan tidak berpengaruh signfikan terhadap cost of equity capital, sedangkan hasil moderasi menunjukkan kepemilikan manajerial tidak mampu memoderasi hubungan

antara intellectual capital disclosure, asimetri informasi dan ukuran perusahaan terhadap cost of equity capital.

Pada penelitian ini terdapat beberapa perusahaan yang tidak dapat bertahan di Indeks LQ45 periode tahun 1 Februari 2014 - 1 Januari 2017 dan data mengenai kepemilikan saham manajerial serta perusahaan yang membagikan dividen secara berurut-urut dalam tahun penelitian dan Terdapat unsur subyektivitas peneliti dalam menentukan skor berdasarkan indeks intellectual capital disclosure oleh Barus Siregar (2014) sehingga dapat menghasilkan asumsi yang berbeda oleh beberapa peneliti. Penelitian selanjutnya diharapkan dapat menambahkan variabel lain yang bisa menjadi faktor yang berpengaruh terhadap cost of equity capital seperti kualitas audit dan dapat memproyeksikan cara pengukuran cost of equity capital

seperti Bond-Yield Plus Risk Premium dan CAPM (Capital Asset Pricing Model).

DAFTAR RUJUKAN

Ahmadi Nugroho. 2012. Faktor-Faktor Yang Mempengaruhi Intellectual Capital Disclosure. Accounting Analysis Journal 1 (2).

Barus, S. H. & Siregar, S. V. 2014. The effect of intellectual capital disclosure on cost of caipital: Evidence from technology intensive firms in Indonesia.

Journal of Economic, Business, and Accountancy Ventura,

Desember, Vol.17, Hal. 333-344.

Botosan, C. A. 2006. Disclosure and The Cost of Equity Capital: What Do We Know. Accounting and Business Research (International Accounting Firm): 31-40.

Boujelbene, M. A. & Affes, H. 2013. The impact of intellectual capital disclosure on cost of qeuity capital: A case of French firms. Journal of Economics, Finance and Administrative Science, Vol.18, Hal. 45-53.

Brigham, E.F, & Joel F. Houston. 2011.

Dasar-Dasar Manajemen Keuangan Essentials of Financial Management. Edisi 11, Buku 2. Diterjemahkan oleh Ali Akbar Yulianto. Jakarta: Erlangga.

Ifonie, Regina, Reizky, 2012. Pengaruh Asimetri Informasi dan Manajemen laba terhadap Cost of Equity Capital pada Perusahaan Real Estate yang terdaftar di BEI. Jurnal Ilmiah Mahasiswa Akuntansi; Vol. 1, No. 1, Januari 2012.

Joko, Suhardjanto. & Mari Wardhani. 2010.“Praktik Intellectual Capital Disclosure Perusahaan yang Terdaftar di Bursa Efek Indonesia”.

Jurnal Akuntansi. Volume 14. No,1. Tahun 2010. Juni. Hal 71-85.

Li, J., Mangena, M. & Pike, R. 2012. The effect of audit committee characteristic on intellectual capital disclosure. The British Accounting Review, Hal. 98-110.

16

Ilmiah Wahana Akuntansi. Volume 10, No.1,Tahun 2015.

Mangena, M., Pike, R. & Li, J. 2010.

Intellectual Capital Disclosure Practices and Effects on the Cost of Equity Capital: UK Evidence.

Bradford: The Institute of Chartered Accountants of Scotland.

Purwaningtias dan Surifah. 2015. Pengaruh Manajemen Laba Akrual Terhadap Biaya Modal Ekuitas Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia (BEI) tahun 2011-2013. Seminar Nasional Penelitian dan Pengabdian LPPM Universitas Muhammadiyah Purwokerto.

Ratri, N. & Ahmad, R. 2015. Pengaruh asimetri informasi dan tingkat disclosure terhadap biaya ekuitas dengan kepemilikan manajerial sebagai variabel moderating.

Jurnal Bisnis dan Manajemen, Oktober Vol.5, No.2.

Rini, D & Nita. E. 2016. Pengaruh Asimetri Informasi, Pengungkapan Modal Intelektual, Dan Kualitas Audit Terhadap Biaya Modal Ekuitas. Jurnal Ilmiah Mahasiswa Ekonomi Akuntansi (JIMEKA) Vol. 1, No. 1, Hal. 149 – 157.

Said Kelana Asnawi & Candra Wijaya. 2005. Riset Keuangan: Pengujian pengujian Empiris. Jakarta: Gramedia Pustaka Utama.

Sawarjuono, & Agustine, P.K. 2003. Intellectual Capital : Perlakuan, Pengukuran dan Pelaporan. Jurnal Akuntansi & Keuangan.Vol.5 No.1, Mei 2003, 35-57.