Informasi Dokumen

- Sekolah: Universitas

- Mata Pelajaran: Sumber Daya Air

- Topik: Analisis Harga Satuan Pekerjaan (AHSP) Bidang Sumber Daya Air

- Tipe: dokumen

- Tahun: 2016

- Kota: Jakarta

Ringkasan Dokumen

I. Lingkup AHSP Sumber Daya Air

AHSP Sumber Daya Air (SDA) sangat tergantung dari kebutuhan mutu yang disesuaikan dengan spesifikasi teknis pekerjaan, metode kerja, kondisi lokasi pekerjaan, dan berbagai aspek lainnya seperti K3 serta dampak lingkungan yang harus dicapai. Spesifikasi teknis kegiatan SDA telah disusun dalam 14 (empat belas) volume berdasarkan jenis-jenis bangunan air serta kerangka acuan untuk kegiatan studi. AHSP SDA ini merupakan acuan untuk menghitung harga satuan pekerjaan (HSP) yang menganalisis biaya upah tenaga kerja dan/atau harga bahan-bahan bangunan serta peralatan sebagai koefisien kebutuhan penggunaan tenaga kerja, bahan, dan peralatan untuk satu satuan volume pekerjaan.

6.1 Umum

AHSP-SDA telah mempertimbangkan berbagai karakteristik pekerjaan SDA yang umumnya berhubungan dengan air (underwater dan underground), keterbatasan aksesibilitas ke lokasi pekerjaan, waktu pelaksanaan pekerjaan terkait dengan musim ataupun kondisi air di sungai (banjir), di laut (pasang atau surut), serta ketersediaan bahan yang kurang berkualitas dan juga penggunaan jenis material khusus dan/atau bahan aditif. Seperti halnya Spesifikasi Teknis, AHSP pun merupakan bagian dari dokumen kontrak pekerjaan yang digunakan sebagai acuan teknis untuk mencapai suatu tingkat mutu pekerjaan tertentu mulai dari proses persiapan, metode pelaksanaan, bahan, peralatan, dan pengendalian mutu.

6.2 Langkah perhitungan HSP

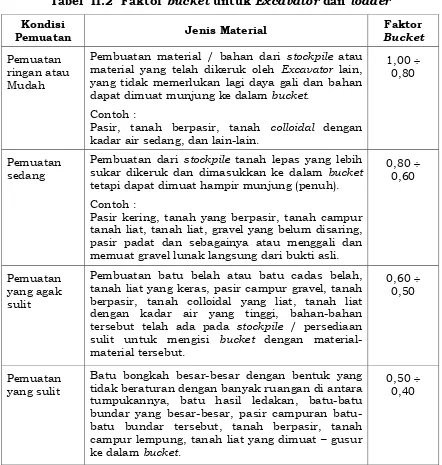

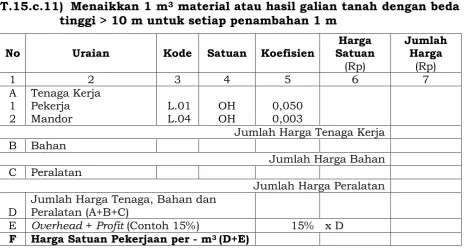

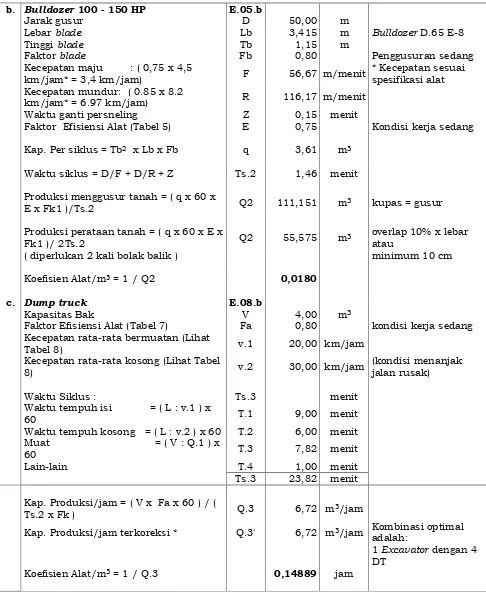

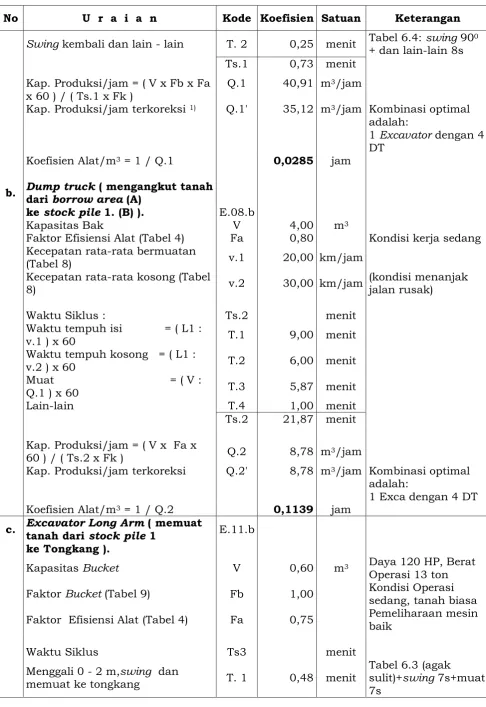

Perhitungan HSP dianalisis berdasarkan koefisien AHSP kebutuhan tenaga kerja, bahan dan/atau peralatan serta harga satuan dasar (HSD). Koefisien AHSP untuk pekerjaan SDA pada pedoman ini dapat dilihat pada Bagian 2 Lampiran A: Koefisien AHSP Bidang SDA. Untuk pekerjaan manual, koefisien-koefisien telah ditentukan yang dibedakan berdasarkan jenis pekerjaan dan kondisi atau karakteristik lapangannya. Sebagai contoh untuk pekerjaan tanah manual, koefisiennya sudah ditentukan dan harus diperhatikan dalam analisis.

6.2.1 Koefisien AHSP

Koefisien AHSP untuk pekerjaan SDA pada pedoman ini dapat dilihat pada Bagian 2 Lampiran A: Koefisien AHSP Bidang SDA. Untuk pekerjaan manual, koefisien-koefisien telah ditentukan yang dibedakan berdasarkan jenis pekerjaan dan kondisi atau karakteristik lapangannya. Sebagai contoh untuk pekerjaan tanah manual yaitu: T.06 Galian tanah biasa dan T.10 Galian lumpur. Sedangkan untuk pekerjaan mekanis, koefisiennya perlu dihitung terlebih dahulu sesuai dengan kondisi lapangan pelaksanaan pekerjaan.

6.2.2 Analisis harga satuan dasar (HSD)

Dalam menyusun AHSP, diperlukan HSD tenaga kerja, bahan baku, bahan olahan, dan/atau bahan jadi serta peralatan pada lokasi pekerjaan. Langkah penentuan HSD tenaga kerja meliputi pengumpulan data upah, pertimbangan biaya akomodasi, dan penentuan biaya upah per orang-hari atau per orang-jam. Analisis HSD bahan memerlukan data harga bahan baku serta biaya transportasi dan biaya produksi bahan baku menjadi bahan olahan atau bahan jadi.

6.2.3 Perhitungan HSP

Untuk pekerjaan secara manual dan semi mekanis, pilih AHSP untuk jenis pekerjaan yang sesuai dengan kondisi lapangan dan/atau spesifikasi teknis yang diperlukan. Selanjutnya melakukan pengisian HSD untuk masing-masing koefisien tenaga kerja, bahan, dan peralatan. Jumlah dari hasil perkalian antara koefisien dan HSD adalah HSP dari pekerjaan tersebut.