i TESIS

Diajukan Kepada Program Pascasarjana Institut Agama Islam Negri Raden Intan Lampung

Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Magister Ekonomi

Oleh ZULAIKAH NPM 1423030015

PROGRAM STUDI EKONOMI SYARI’AH

KONSENTRASI PENGEMBANGAN LEMBAGA KEUANGAN SYARI’AH

PROGRAM PASCASARJANA INSTITUT AGAMA ISLAM NEGERI

ii TESIS

Diajukan Kepada Program Pascasarjana Institut Agama Islam Negri Raden Intan Lampung

Untuk Memenuhi Salah Satu Syarat Guna Memperoleh Gelar Magister Ekonomi

Oleh ZULAIKAH NPM 1423030015

Pembimbing I : Dr. Alamsyah, M.Ag.

Pembimbing II : Dr. Bunyana Sholihin, M.Ag.

PROGRAM STUDI EKONOMI SYARI’AH

KONSENTRASI PENGEMBANGAN LEMBAGA KEUANGAN SYARI’AH

PROGRAM PASCASARJANA INSTITUT AGAMA ISLAM NEGERI

iii

Nama : ZULAIKAH

NPM :1423030015

Program Studi : Ekonomi Syariah

Konsentrasi : Pengembangan Lembaga Keuangan Syariah

Menyatakan dengan sebenar-benarnya Tesis yang berjudul: “EFEKTIVITAS PENGELOLAAN MODAL KERJA BMT GUNA MENJAGAPOSISI LIKUIDITAS DAN MENINGKATKAN PROFITABILITAS DILIHAT DALAM PRESPEKTIF EKONOMI ISLAM (Studi Pada BMT L-RISMA Lampung Timur)” adalah benar karya asli saya, kecuali yang disebutkan sumbernya. Apabila terdapat kekeliruan dan kesalahan sepenuhnya menjadi tanggungjawab saya.

Demikian surat pernyataan ini saya buat dengan sesungguhnya.

Bandar Lampung, Januari 2017 Yang Menyatakan

iv

menganggur dan tidak produktif yang menyebabkan hilangnya kesempatan untuk memperoleh laba.Pengelolaan modal kerja harus dilakukan secara maksimal dan seefektif mungkin dengan tetap berpegang teguh pada prinsip-prinsip ekonomi Islam, agar tujuan BMT dalam meningkatkan laba baik secara materil maupun laba non materil dapat tercapai dan BMT mampu memenuhi segala kewajibannya. Untuk itu penelitian ini berupaya menganalisis pengelolaan modal Kerja BMT L-RISMA Lampung Timur guna menjaga posisi likuiditas dan meningkatkan profitabilitasdilihat dalamprespektifEkonomi Islam.

Rumusan masalah dalam penelitian ini yaitu: Bagaimana pengelolaan modal kerja BMT L-RISMA dalam memenuhi kebutuhan oprasionalnya? Dan Bagaimana efektifitas pengelolaan modal kerja dalam menjaga posisi likuiditas dan meningkatkan profitabilitas BMTdilihatdariprespektifekonomi Islam?

Tujuan penelitian ini yaitu untuk mendeskripsikan kondisi keuangan BMT L-RISMA serta menganalisis pengelolaan modal kerja BMT dalam memenuhi kebutuhan oprasionalnya sehari-hari serta untuk mengetahui efektifitas pengelolaan modal kerja dalam menjaga posisi likuiditas dan meningkatkan profitabilitas BMT dalam prespektif ekonomi Islam.

Jenis dari penelitian ini adalah penelitian lapangan (Field research) yaitu terjun langsung ke lapangan guna mengadakan penelitian pada obyek yang dibahas. Sesuai dengan judul dan fokus permasalahan yang diambil maka sifat penelitian ini adalah deskriptif kualitatif. Adapun sumber data yang digunakan penulis yaitu sumber data primer dan skunder dengan metode pengumpulan datanya adalah observasi, interview dan dokumentasi.

Teknik analisis data yangdigunakan dengan Melakukan analisis terhadap profitabilitasBMTdengan menggunakan analisis rasio profitabilitas, rasio likuiditas, rasio aktivitasdandikajimenggunakanteori-teoriekonomi Islam kemudian menarik kesimpulanterhadap hasil analisis yang telah dilakukanuntuk mengetahui keefektifan pengelolaan modal BMTdilihat dalamprespektifekonomi Islam.

Dari hasil penelitian ini, diperoleh bahwa Kebijakan penetapan modal kerja pada BMT L-RISMA Lampung Timur dikatakan belum efektif, karena nilai yang dihasilkan mengalami penurunan, hal ini dapat dilihat dari: Tingkat Likuiditas BMT masih mengalami penurunan, pada rasio aktivitas nilainya juga mengalami penurunan dan rasio profitabilitas BMT secara umum mengalami penurunan, hal ini menunjukkan bahwa turunnya efektifitas penggunaan aktiva dalam menghasilkan laba. Dalam kajian ekonomi islam sangat ditekankan bahwa segala sesuatu harus dikerjakan secara itqan (tepat, terarah, jelas dan tuntas) dengan tetap berpedoman pada prinsip-prinsip ekonomi Islam seperti jujur, Adil, saling ridha, tidak ada pihak yang dirugikan dan terhindar dari unsur-unsur ribawi, larangan bersikap pemborosan, dan larangan membekukan modal.

v

MENINGKATKAN PROFITABILITAS DILIHAT DALAM PRESPEKTIF EKONOMI ISLAM (Studi Pada BMT L-RISMA Lampung Timur)

Nama Mahasiswa : Zulaikah No. Pokok Mahasiswa : 1423030015 Program Studi : Ekonomi Syari’ah

Konsentrasi : Pengembangan Lembaga Keuangan Syari’ah,

telah diujikan dalam ujian tertutup dandisetujui untuk diujikan dalam ujian terbuka pada program Pascasarjana IAIN Raden Intan Lampung.

Bandar Lampung, Januari 2017

MENYETUJUI

Pembimbing I,

Dr. Alamsyah, M.Ag. NIP. 197009011997031002

pembimbing II,

Dr. Bunyana Sholihin, M.Ag NIP.196010201988031005

Mengetahui

Ketua Program Studi Ekonomi Syari’ah

vi

PROFITABILITAS DILIHAT DALAM PRESPEKTIF EKONOMI ISLAM (Studi Pada BMT L-RISMA Lampung Timur)ditulis oleh : ZULAIKAH, NPM. 1423030015 telah diujikan dalam Ujian Terbuka pada Program Pascasarjana IAIN Raden Intan Lampung.

Tim Penguji

Ketua : Prof. Dr. H. Sulthan Syahril, M.A (………)

Sekretaris : Dr. BunyanaSholihin, M.Ag. (………)

PengujiI :Prof. Dr. H. M. Suharto, S.H. M.A (………)

Penguji II :Dr. Alamsyah, M.Ag. (………)

Direktur Program Pascasarjana IAIN Raden Intan Lampung

Prof. Dr. Idham Kholid, M.Ag. NIP. 196010201988031005

vii HURUF

ARAB

NAMA HURUF

LATIN

KETERANGAN

Alif A Aa

ا bā’ B Be

tā’ T Te

ā' S dengan titik di atas

ج Jim J Je

ā’ Ha dengan titik di bawah

Khā Kh Ka dan ha

د Dāl D De

ذ Żal Ż Zet dengan titik di atas

rā’ R Er

Z Z Zet

س Sīn S Es

Syīn Sy Es dan ye

و ād es dengan titik di bawah

ād de dengan titik di bawah

ط ā te dengan titik di bawah

ظ ā zet dengan titik di bawah

ع „ain „ Koma terbalik di atas

Gain G Ge

ف Fā F Ef

Qāf Q Qi

Kāf K Ka

و Lām L El

viii

Hamzah ֢ Apostrof

Yā’ Y Ye

II. Konsonan Rangkap

Konsonan rangkap yang disebabkan oleh syaddah ditulis rangkap. Contoh: و

َ

و = nazzala

ي ب

َ = bihinna

III. Vokal Pendek

Fathah ( ︠_ ) ditulis dengan a, kasrah (؍̶ ) ditulis i, dan dammah ( ̓ ) ditulis u.

IV. Vokal Panjang

Bunyi a panjang ditulis ā, bunnyi i panjang ditulisī, dan bunyi u panjang

ditulis ū, masing-masing dengan tanda penghubung ( ̄ ) di atsasnya.

Contohnya:

1.Fathah + alif ditulis ā َف ditulis falā.

2.Kasrah + yā’mati ditulis ī ي ف ditulis tafṣīl.

3.Ḍammah + wāwumati ditulis ū و ditulis uṣūl.

V. Vokal Rangkap

ix

2. Bila disambung dengan kata lain (frase), ditulis h.

Contoh: ج ا ب ditulis Bidāyah al-Mujtahid.

VII. Hamzah

1. Bila terletak di awal kata, maka ditulis berdasarkan bunyi vokal yang

mengiringnya. Seperti : وإ ditulis inna.

2. Bila terletak di akhir kata, maka ditulis dengan lambang apostrop ( ֢ )

seperti: ditulis Sya ֢ iun.

3. Bila terletak di tengah kata setelah vocal hidup, maka ditulis sesuai

dengan bunyi vokalnya. Seperti: ئ ب rab’ā ֢ ib.

4. Bila terletak di tengah kata dan dimatikan, maka ditulis dengan lambang

apostrop ( ˬ ). Seperti: و خ ditulis ta ֢ khużūna.

VIII. Kata Sandang alif + lām

1. Bila diikuti huruf qamariyah ditulis al. ة ق ا ditulis al-Baqarah.

2. Bila diikuti huruf syamsiyah, huruf „1’ diganti dengan huruf syamsiyah

yang bersangkutan. س ا ditulis an-Nisā’

IX. Penulisan kata-kata dalam Rangkaian Kalimat

Dapat ditulis menurut bunyi atau pengucapannya dan menurut tulisannya.

فا ذ ditulis żawī al-furūd.

x

Artinya; Sesungguhnya Alloh sangat mencintai orang yang jika melakukan sesuatu pekerjaan, dilakukan secara itqan (tepat, terarah, jelas dan tuntas). H.R. Thabrani.

1

xi

ini. Shalawat dan salam tak lupa penulis haturkan kepada Nabi Muhammad SAW, suri tauladan dan pembawa risalah ketuhanan bagi seluruh umat manusia di bumi.

Penulisan tesis ini dimaksudkan untuk memberikan sumbangsih keilmuan khususnya dalam bidang ekonomi syariah, selain itu tesis ini dimaksudkan untuk memenuhi tugas akhir akademik dalam rangka memperoleh derajat Magister dalam bidang Ekonomi Syariah pada Program Pascasarjana Institut Agama Islam Negeri Raden Intan Lampung.

Atas partisipasi berbagai pihak yang membantu sehingga tesis ini terwujud walaupun penuh segala keterbatasan, oleh karena itu penulis menyampaikan terimaksih dan penghargaa kepada:

1. Bapak Prof. Dr. Idham Khalid, M.Ag., selaku direktur Program Psacasarjana IAIN Raden Intan Lampung atas fasilitas dan kemudahan-kemudahan yang diberikan kepada penulis selama menyelesaikan studi ini.

2. Bapak Dr. Bunyana Solihin, M.Ag., selaku Ketua Program Studi Ekonomi Syariah Program Pascasarjana IAIN Raden Intan Lampung, sekaligus sebagai Pembimbing II, yang telah memberikan motivasi dan bimbingan yang diberikan kepada penulis selama menyelesaikan studi ini.

3. Bapak Dr. Alamsyah, M.Ag., sebagai Pembimbing I, yang telah membimbing penulis dengan teliti dan sabar hingga selesainya tugas ini.

4. Kedua orang tua saya yang selalu mendoakan serta memberikan dukungan baik

secara moril maupun materil.

5. Semua Dosen pengampu mata kuliah pada Program Magister (S2) Ekonomi

Syariah IAIN Raden Intan Lampung, atas ilmu yang diberikan semoga menjadi amal jariyah.

xii material maupun moral.

Atas jasa dan amal bakti mereka yang telah diberikan, semoga mendapat balasan yang setimpal di sisi Allah SWT. Akhirnya dengan segala kerendahan

hati, penulis berharap semoga tesis ini dapat memberikan manfaat bagi kemajuan bangsa, negara dan agama. Tak lupa penulis sangat mengharapkan kritik dan saran bagi kesempurnaan tesis ini.

Bandar Lampung, Januari 2017 Penulis,

xiii

COVER DALAM ... ii

PERNYATAAN ORISINILITAS/KEASLIAN ... .. iii

ABSTRAK ... iv

PERSETUJUAN ... v

PENGESAHAN ... vi

PEDOMAN TRANSLITERASI ... vii

MOTTO ... x

KATAPENGANTAR ... xi

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

BAB I : PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 12

C. Tujuan dan Manfaat Penelitian ... 12

D. Tinjauan Pustaka ... 13

E. Kerangka Pikir ... 16

F. Sistematika Penulisan ... 20

BAB II : KAJIAN TEORI A. Manajemen Modal Kerja Dalam Ekonomi Islam ... 21

1. Pengertian ModaldalamEkonomi Islam danUmum ... 21

2. Penggunaan &PerputaranModal KerjaDalam Ekonomi Islam ... 25

3. perputaran modal kerja dalam ekonomi konvensional ... 29

4. Jenis &SumberModal Kerja ... 32

xiv

C. Profitabilitas ... 44

1. ProfitabilitasDalamEkonomi Islam ... 44

2. Pengertian Profitabilitas Secara Umum ... 55

3. Hubungan Profitabilitas Dengan Modal Kerja ... 59

D. Likuiditas ... 60

1. Definisi Likuiditas ... 60

2. Likuiditas dan Rentabilitas ... 62

3. Posisi over Likuid dan Under Likuid ... 63

4. Tujuan manajemen likuiditas ... 64

5. Jenis-Jenis Likuiditas ... 65

6. Pengendalian Likuiditas ... 66

7. Strategi memelihara likuiditas... 68

E. Hubungan Modal Kerja Dengan Likuiditas dan Profitabilitas ... 69

BAB III : METODE PENELITIAN A. Jenis dan Sifat Penelitian ... 71

B. Sumber Data ... 71

C. Metode Pengumpulan Data ... 72

D. Teknik Analisa Data ... 74

BAB IV : PENYAJIAN DAN ANALISIS DATA A. PENYAJIAN DATA ... 76

1. Gambaran Umum BMT L-RISMA ... 76

a. Sejarah Singkat Berdirinya BMT L-RISMA ... 76

b. Visi, Misi Tujuan dan Budaya BMT ... 80

c. Struktur Organisasi ... 82

2. Keuangan BMT L-RISMA ... 84

xv

a. Manajemen Likuiditas BMT L-RISMA ... 89

1) Kebutuhan dana oprasional... 93

2) Rencana Penyaluran Pembiayaan ... 93

3) Estimasi penarikan dana oleh nasabah ... 94

b. Pengelolaan &Strategi Pengendalian Likuiditas BMT ... 95

c. Kewajiban Jangka Pendek dan Kewajiban Jangka Panjang BMT. ... 97

B. ANALISIS DATA ... 98

1. Analisis Rasio Keuangan ... 98

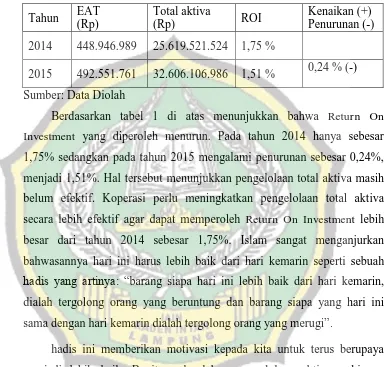

a. Rasio Profitabilitas ... 98

1) ROI (Return On Investment) ... 98

2) ROE (Return On Equity) ... 100

b. Rasio Likuiditas ... 101

1) NWC (Net Working Capital) ... 101

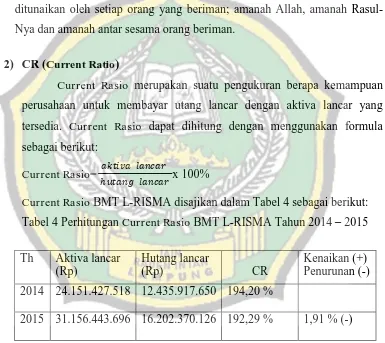

2) CR (Current Ratio) ... 102

c. Rasio Aktivitas ... 106

1) Perputaran Kas (Cash Turn Over) ... 106

2) Perputaran Modal Kerja ... 107

2. Upaya Meningkatkan Profitabilitas dan Menjaga Tingkat Likuiditas ... 108

3. Pengelolaan Modal Ditinjau Dari Prespektif Ekonomi Islam ... 111

BAB V : KESIMPULAN DAN SARAN A. KESIMPULAN ... 117

B. SARAN... 118

DAFTAR PUSTAKA LAMPIRAN

xvi

1.1 Tabel perhitungan Return On investmen (ROI) ……… 99

1.2 Tabel perhitungan Return On equity(ROE)………... 100

1.3 Tabel perhitungan Net Working Capital(NWC)……….... 101

1.4 Tabel perhitungan Current Ratio(CR)………... 103

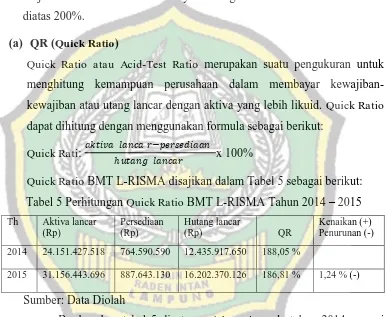

1.5 Tabel perhitungan Quick Ratio(QR)………... 104

1.6 Tabel perhitungan Cash Ratio………. 105

1.7 Tabel perhitungan Cash Turn Over ……… 106

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Sejak terjadi krisis ekonomi yang melanda, bangsa Indonesia mengalami kesulitan ekonomi yang luar biasa.Nilai rupiah menurun tajam sehingga harga

barang untuk kebutuhan sehari-hari menjadi naik.Selain itu dengan terjadinya keadaan seperti ini kondisi keuangan perbankan menjadi tidak stabil.Banyak bank konvensional yang dilikuidasi karena kondisi keuangannya yang tidak mencukupi.Ini terjadi karena biaya yang harus dikeluarkan untuk bunga nasabah lebih besar dari pada pendapatan dari bunga hasil pinjaman nasabah, sehingga banyak bank yang menderita kerugian.Hal ini tidak terjadi pada bank dan lembaga keuangan yang menggunakan prinsip syari’ah.di antaranya juga terdapat BMT.Pada Lembaga Keuangan Syari’ah (LKS) kondisi keuangan mereka cukup stabil. Hal ini dikarenakan sistem yang digunakan menggunakan sistem bagi hasil.1

BMT (Baitul Mal wa Tamwil) merupakan salah satu unit usaha yang cara

kerjanya sangat mirip dengan bank syariah.2 Meskipun cara kerjanya mirip dengan bank syari’ah, namun BMT memiliki pangsa pasar tersendiri yaitu masyarakat kecil yang tidak terjangkau layanan perbankan.3 BMT menghimpun dana dari masyarakat yang kemudian disalurkan dalam bentuk pembiayaan dengan tujuan agar uang tersebut dapat berkembang. Hasil dari pembiayaan

1Nurul Widyaningrum, Model Pembiayaan BMT dan Dampaknya Bagi Pengusaha Kecil,

(Bandung: Yayasan AKATIGA, 2002), h. 04

2

Zainudin Ali, Hukum Perbankan Syari’ah, (Jakarta: Sinar Grafika, 2008), h. 59

3Nurul Huda & Mohamad Heykal, Lembaga Keuangan Islam Tinjauan Teoritis dan Praktis,

inilah yang akan dibagikan untuk pihak BMT dan juga nasabah, yang sering kita kenal dengan istilah bagi hasil.4

Suksesnya sebuah kegiatan usaha ditentukan oleh banyak faktor.Diantaranya faktor manajemen, pengelolaan, pemasaran, hukum, pembinaan, dan juga pengawasan merupakan faktor penting untuk mencapai

kesuksesan dimaksud. Bank syari’ah dan Lembaga Keuangan mikro Syariah

(LKMS) seperti Baitul Mal wa Tamwil wajib memelihara tingkat kesehatan yang meliputi sekurang-kurangnya mengenai kecukupan modal, kualitas aset, likuiditas (kemampuan bank atau perusahaan untuk memenuhi kewajiban jangka pendek), rentabilitas (kemampuan modal bank dalam menghasilkan keuntungan atau laba), kualitas manajemen yang menggambarkan kapabilitas dalam aspek keuangan, kepatuhan terhadap prinsip syariah, serta aspek lain yang berhubungan dengan usaha Bank Syariah maupun lembaga keuangan lainnya.5

Pada dasarnya setiap perusahaan akan melakukan berbagai aktivitas untuk mencapai tujuan yang telah ditetapkan. Setiap aktivitas perusahaan selalu memerlukan dana, baik untuk membiayai kegiatan operasional sehari-hari maupun untuk membiayai investasi jangka panjangnya. Dana yang digunakan untuk melangsungkan kegiatan operasional sehari-hari disebut modal kerja.

Modal kerja yang telah dikeluarkan diharapkan dapat kembali lagi masuk dalam perusahaan dalam jangka pendek melalui hasil penjualan produk. Modal kerja yang berasal dari penjualan produk tersebut akan segera dikeluarkan lagi untuk membiayai kegiatan operasional selanjutnya. Demikian, modal kerja akan terus berputar setiap periodenya di dalam perusahaan.6

4Heri Sudarsono, Bank dan Lembaga Keuangan Syari’ah Deskripsi & Ilustrasi, (Yogyakarta:

EKONISIA, 2008), h. 103

5

Abdul Ghofur Anshori, Hukum Perbankan Syariah, (Bandung: PT Refika Aditama, 2008), h. 106

6

Pengelolaan modal kerja merupakan tanggung jawab setiap manajer atau pimpinan perusahaan. Manajer harus mengadakan pengawasan terhadap modal kerja agar sumber-sumber modal kerja dapat digunakan secara efektif di masa mendatang. Manajer juga perlu mengetahui tingkat perputaran modal kerja guna menyusun rencana aktifitas untuk periode mendatang. Selain itu, manajer harus menghindari adanya kelebihan maupun kekurangan modal kerja. Kelebihan akan

mengakibatkan adanya dana yang menganggur dan membuang kesempatan memperoleh laba. Kekurangan akan mengakibatkan tingkat kegiatan yang akan dilaksanakan lebih rendah dari tingkat kegiatan yang direncanakan. Oleh karenanya, diperlukan perhitungan yang tepat dalam mengelola modal kerja agar tercapai keseimbangan yang optimal.7 Dalam alqur’andisebutkan, apabila manusia atau orang yang beriman yang ingin membelanjakan sesuatu, maka ketika membelanjakan tersebut dia tidak boleh terlalu boros, dan juga tidak boleh terlalu kikir. Q.S Al-Furqon ayat 67:

ًآ َ َق َكِا َٰذ َيْيَب َو َكَ ُ ُ ْقَ ْ َاَ ُفِ ْسُ ْ َا ُقَفْوَ َذِإ َي ِ َا َ

Dan orang-orang yang apabila membelanjakan (harta), mereka tidak berlebihan, dan tidak (pula) kikir, dan adalah (pembelanjaan itu) di tengah-tengah antara yang demikian8.

Begitu pula dalam pengelolaan modal kerja harus dikelola secara efektif

dan efisien dengan tujuan untuk menghindari kelebihan maupun kekurangan dana. Manajemen modal kerja dalam suatu perusahaan diperlukan untuk mengetahui jumlah modal kerja optimal yang dibutuhkan perusahaan tersebut. Manajemen modal kerja adalah kegiatan yang mencakup semua fungsi manajemen atas aktiva lancar dan kewajiban jangka pendek perusahaan.

7

Ibid

8

Manajemen modal kerja yang efektif menjadi sangat penting untuk pertumbuhan kelangsungan perusahaan dalam jangka panjang.9

Dalam pandangan Al-Quran, uang merupakan modal serta salah satu faktor produksi yang penting, tetapi bukan yang terpenting. Manusia menduduki tempat di atas modal disusul sumber daya alam. Pandangan ini berbeda dengan pandangan sementara pelaku ekonomi modern yang

memandang uang sebagai segala sesuatu, sehingga tidak jarang manusia atau sumber daya alam dianiaya atau ditelantarkan.10

Dalam sistem ekonomi Islam modal diharuskan terus berkembang agar sirkulasi uang tidak berhenti. Di karenakan jika modal atau uang berhenti (ditimbun/stagnan) maka harta itu tidak dapat mendatangkan manfaat bagi orang lain, namun seandainya jika uang diinvestasikan dan digunakan untuk melakuakan bisnis maka uang tersebut akan mendatangkan manfaat bagi orang lain, termasuk di antaranya jika ada bisnis berjalan maka akan bisa menyerap tenaga kerja.11

Modal tidak boleh diabaikan, manusia berkewajiban menggunakannya dengan baik, agar ia terus produktif dan tidak habis digunakan. Karena itu seorang wali yang menguasai harta orang-orang yang tidak atau belum mampu mengurus hartanya, diperintahkan untuk mengembangkan harta yang berada dalam kekuasaannya itu dan membiayai kebutuhan pemiliknya yang tidak mampu itu, dari keuntungan perputaran modal, bukan dari pokok modal. Sebagaimana firman Allah SWT dalam Alqur’an surat Annisa ayat 5:

ً ْ َق ْ ُ َا ُا ُقَ ْ ُه ُسْك َ َ يِف ْ ُه ُقُ ْ َ ًآ َيِق ْ ُ َا ُ َ َ َ َج ِ َا ُ ُ َا َ ْآَ َ َ َفُسا ُ ْ ُ َ َ

ًف ُ ْ َآ

Artinya: Dan janganlah kamu serahkan kepada orang-orang yang belum sempurna akalnya, harta (mereka yang ada dalam kekuasaanmu) yang dijadikan

9

Loc. Cit., h. 57

10Dr. H. Suhendi, Fiqh Muamalah, (Jakarta: PT RajaGrafindo Persada, 2005)., h. 68 11

Allah sebagai pokok kehidupan. Berilah mereka belanja dan pakaian (dari hasil harta itu) dan ucapkanlah kepada mereka kata-kata yang baik.12

Dari ayat di atas, dinyatakan Warzuquhum fiha bukan Warzuquhum minha. Minha artinya "dari modal", sedangfiha berarti "di dalam modal", yang dipahami sebagai ada sesuatu yang masuk dari luar ke dalam (keuntungan) yang diperoleh dari hasil usaha.13

Karena itu pula modal tidak boleh menghasilkan dari dirinya sendiri, tetapi harus dengan usaha manusia. Ini salah satu sebab mengapa membungakan uang, dalam bentuk riba dan perjudian, dilarang oleh Al-Quran. Salah satu hikmah pelarangan riba, serta pengenaan zakat sebesar 2,5% terhadap uang (walau tidak diperdagangkan) adalah untuk mendorong aktivitas ekonomi, perputaran dana, serta sekaligus mengurangi spekulasi serta penimbunan. Dalam konteks ini Al-Quran Surat At- Taubat ayat 34 mengingatkan:

ٍ يِاَ ٍا َ َ ِب ْ ُهْ ِشَ َف ِ َ ِ يِ َ ِف َ َو ُقِفْ ُ َ َ َ ِفْا َ َ َهَ ا َو ْ َ َي ِ َا َ

Artinya: Dan orang-orang yang menyimpan emas dan perak dan tidak menafkahkan pada jalan Allah, maka beritahukanlah kepada mereka (bahwa mereka akan mendapat) siksa yang pedih.14Begitu pula dengan modal perusahaan harus berputar dan tidak boleh

idleatau stagnan. Karena dana yang mengganggur akan berpengaruh terhadap profitablitas perusahaan dan secara luas, dana yang menganggur akan menghilangkan peluang masyarakat untuk memperoleh dana usaha sehingga akan berdampak pada perputaran roda perekonomian

12

Depertemen Agama RI, Alqur’an dan Terjemah, (Surabaya: Pustaka Agung Harapan, 2006)., h 100

13Ash Shiddiqie, M. Hasbi. Pengantar Fiqh Muamalah. Semarang : PT. Pustaka Rizki Putra.

1997

14

Adapun sasaran yang ingin dicapai dari manajemen modal kerja yaitu untuk memaksimalkan nilai perusahaan dengan mengelola aktiva lancar sehingga tingkat pengembalian investasi marjinal adalah sama atau lebih besar dari biaya modal yang digunakan untuk membiayai aktiva-aktiva tersebut, meminimalkan biaya modal yang digunakan untuk membiayai aktiva lancar, serta pengawasan terhadap arus dana dalam aktiva lancar dan ketersediaan dana dari sumber utang

sehingga perusahaan selalu dapat memenuhi kewajiban keuangannya pada saat jatuh tempo.

Dalam penentuan kebijakan modal kerja yang efektif, perusahaan dihadapkan pada masalah adanya pertukaran (tradeoff) antara faktor likuiditas dan profitabilitas.15 Jika perusahaan memutuskan menetapkan modal kerja dalam jumlah yang besar, kemungkinan likuiditas perusahaan akan terjaga namun kesempatan untuk memperoleh laba yang besar akan menurun dan pada akhirnya akan berdampak pada menurunnya profitabilitas. Selain masalah tersebut, perusahaan juga dihadapkan pada masalah penentuan sumber dana. Jika perusahaan menggunakan lebih banyak dana pinjaman dibandingkan dengan modal sendiri maka tingkat solvabilitas akan menurun karena beban bunga yang harus ditanggung juga meningkat. Hal ini juga akan berdampak pada menurunnya profitabilitas.

Peranan modal kerja sangatlah penting karena merupakan salah satu bentuk sumber daya perusahaan yang terbatas dan dibutuhkan untuk dapat membiayai aktivitas operasi perusahaan. Modal kerja yang digunakan akan lebih baik bila tersedia dalam jumlah yang optimal agar dapat memberikan keuntungan yang maksimal. Kondisi ini menyebabkan perusahaan dapat beroperasi secara

ekonomis, dapat menekan biaya perusahaan menjadi rendah dan menunjang kegiatan operasi perusahaaan secara teratur.Namun ketersediaan modal kerja

yang optimal saja ternyata belum menjamin perusahaan dalam memperoleh laba

15James C. Van Horne& John M. Wachowicz, Prinsip-prinsip Manajemen Keuangan (Buku

yang maksimal.Efektivitas modal kerja dapat dilihat melalui unsur-unsur modal kerja yang meliputi aktiva lancar seperti kas, surat-surat berharga atau sekuritas, piutang, dan persediaan.

Pembahasan mengenai modal kerja, selama ini lebih banyak ditujukan untuk perusahaan industri dan masih jarang yang ditujukan untuk koperasi jasa keuangan syariah.Manajemen koperasi juga membutuhkan modal kerja seperti

halnya manajemen perusahaan lainnya.Pengelolaan modal kerja dari suatu koperasi juga sangat diperlukan untuk menjamin kontinuitas atau menunjang kelancaran usaha. Manajemen modal kerja pada koperasi digunakan untuk membayar gaji pegawai, membayar hutang besertabagihasil pinjaman serta untuk mendanai kegitan lain yang menjadi kegiatan rutin koperasi. Manajemen koperasi harus dapat merencanakan dengan tepat jumlah kebutuhan modal kerjanya, agar berbagai kegiatan koperasi dapat dilakukan dengan lancar.

Pada dasarnya BMT harus selalu berusaha agar dana yang telah disalurkan untuk membiayai kegiatannya dapat kembali masuk ke dalam koperasi melalui penjualan produk atau jasa yang dilakukannya. Ukuran baik untuk menilai keberhasilan koperasi bukanlah terletak pada besarnya laba yang dihasilkan koperasi, tetapi lebih ditekankan pada efisiensi pengelolaan modal koperasi yang digunakan untuk menghasilkan laba dengan tetap berpegang teguh pada prinsip-prinsip ekonomi Islam. Yang perlu diperhatikan jika koperasi memperoleh modal tersebut dari pinjaman maka koperasi akan menanggung resiko yaitu berupa bagi hasil atas pinjaman tersebut, semakin besar modal yang dipinjam akan semakin besar pula bagi hasil yang harus ditanggung oleh koperasi.

Dengan demikian berkembangnya usaha koperasi, maka manajemen koperasi dituntut untuk bekerja lebih profesional agar berbagai potensi yang ada

dilaksankan dalam operasional nyata untuk memperoleh profitabilitas yang wajar serta mampu menjaga tingkat likuiditas.

BMT L-RISMA sebagai salah satu koperasi jasa keuangan yang mempunyai unit usaha yang banyak di bidang pelayanan jasa.Dalam hal ini tidak terlepas dari kebutuhkan pengelolaan modal kerja yang lebih baik dan sesuai dengan kebutuhan.BMT L-RISMA sebagai salah satu koperasi syariah yang

modern dan telah dikelola secara professional dalam menentukan hasil dengan menggunakan sistem bagi hasil dan lebih mengutamakan prinsip-prinsip syariah, Alternatif tersebut membutuhkan pengelolaan modal kerja yang lebih baik sehingga dapat terhindar dari kekurangan maupun kelebihandana. Kekurangan maupun kelebihan modal kerja menunjukkan pengelolaan modal kerja kurang efektif atau kurang produktif dan pada akhirnya menimbulkan kerugian karena kesempatan memperoleh profitabilitas yang wajar telah disia-siakan.

Untuk menghindari kekurangan modal kerja diperlukan suatu tingkat modal kerja yang sesuai kebutuhan untuk menjamin operasional BMTdikelola secara efisien dan meningkatkan pelayanan secara efektif kepada para nasabah.Dalam menjalankan operasional sehari-hari, BMT tidak luput dari berbagai masalah yang dapat menggangu pelaksanaan dari berbagai usahanya untuk meningkatkan profitabilitas serta menjaga tingkat likuiditas.

Saat ini BMT L-RISMA dilihat dari total aset yang dikelola telah mengalami peningkatan atau kemajuan, dengan kata lain hal ini menunjukkan bahwa BMT L-RISMA memiliki kinerja yang cukup baik. Hal tersebut merupakan aspek yang penting dan berpengaruh pada kegiatan operasional BMT, apabila efektivitas menurun atau kecil dampaknya profitabilitas dan kinerja BMT

akan buruk, maka dari itu pada BMT L-RISMA ini sangat penting sekali untuk dinilai laporan keuangannya agar pihak pengelola BMT dapat mengambil

Bagaimana respon nasabah, ketika dalam memenuhi permintaan atau penarikan dananya, suatu BMT kekurangan dana? Secara tidak langsung kepercayaan nasabah terhadap BMT akan berkurang. Untuk menjaga kemungkinan tersebut, BMT harus pandai dalam mengelola dananya. Jangan sampai pada waktu dibutuhkan dana, terjadi kasus kekurangan dana. Begitu pula sebaliknya, terjadinya kelebihan dana memberi akibat yang tidak baik pula

terhadap BMT. Dana yang menganggur (idle funds) mengakibatkan biaya yang dikeluarkan oleh BMT lebih besar dari penerimaan yang didapat dari penerimaan bagi hasil untuk pembiayaan yang diberikan kepada nasabah. Supaya tidak terjadi kelebihan atau kekurangan dana, maka BMT perlu mengelola dananya secara terencana dan tepat. Karena efek dari kelebihan maupun kekurangan dana kedua-duanya tidak menguntungkan bagi BMT.16

BMT dianggap likuid apabila BMT tersebut mempunyai kesanggupan untuk membayar penarikan giro, tabungan, deposito berjangka, pinjaman BMT yang segera jatuh tempo, pemenuhan permintaan kredit tanpa adanya suatu penundaan (kredit yang direalisasikan).17

Peneliti tertarik melakukan penelitian di BMT L-RISMA dengan beberapa alasan:

1. Umur BMT yang belum terlalu lama namun BMT L-RISMA mampu mengembangkan sayap dengan berdirinya kantor cabang lebih dari 15 kantor dan tidak hanya berada di Lampung saja.

2. Kondisi keuangan yang dimiliki BMT L-RISMA tergolong besar, dengan total dana yang ada saat ini mencapai Rp 30,357 MMenunjukkan jumlah dana yang cukup besar bila dimiliki organisasi setingkat BMT. Dengan begitu tidak

akan menghambat oprasional BMT dengan adanya kasus kekurangan dana, namun yang perlu diperhatikan sekali adalah pengelolaan dana tersebut. Jika

16Ibid., h. 549

17Frianto Pandia, Manajemen Dana dan Kesehatan Bank, (Jakarta: Rineka Cipta, 2012), h.

penggunaan ataupun pengelolaannya dijalankan secara maksimal dengan memperhatikan cadangan likuiditas yang ada di BMT, maka ini akan berdampak pada peningkatan keuntungan BMT yang lebih besar tentu saja nasabah sebagai pemilik modal akan mengalami keuntungan yang lebih besar pula.

3. BMT L-RISMA saat ini telah memiliki nasabah yang bermacam-macam

lapisan masyarakat, mulai dari pelajar, mahasiswa dan masyarakat umum.18

Berdasarkan hasil survei, pengelolaan modal BMT L-RISMA sudah dijalankan dengan prinsip kehati-hatian. Banyak dana yang ditahan dengan tujuan untuk meningkatkan cadangan likuiditas, Jika dilihat dari sisi profitabilitas maka keuntungan BMT lebih kecil karna banyak dana yang ditahan untuk cadangan likuiditas, namun di sisi lain BMT dianggap likuid karena cadangan likuiditas BMT lebih besar dibandingkan dengan dana yang disalurkan untuk pembiayaan. Dengan begitu BMT mampu memenuhi kewajibannya sebagai pemegang dana, ketika ada nasabah yang hendak mengambil dananya sewaktu-waktu tanpa adanya suatu penundaan.19

Kebijakan yang diberikan BMT ketika ada nasabah yang ingin menarik dananya dalam jumlah yang relatif besar maka dua hari sebelumnya, nasabah tersebut harus memberitahu pihak BMT, namun pada realitanya ketika nasabah ingin mengambil dananya dalam jumlah yang relatif besar, nasabah tersebut tidak memberi konfirmasi terlebih dahulu sehingga membuat cadangan likuiditas yang ada menurun bahkan berada pada posisi underlikuid, karena tidak sepenuhnya likuiditas disimpan atau ditempatkan dikantornya sendiri.20

BMT akan menempatkan likuiditasnya ke cabang lain yang membutuhkan

kucuran dana, apabila cabang lain tidak ada yang membutuhkan maka dana

18Risa, wa wancara, pegawai BMT L_RISMA, tanggal 3 maret 2016

19Risa, Wa wancara, Pegawai BMT L-RISMA Lampung Timur, 02 Maret 2016 20

tersebut akan ditempatkan dikantor pusat. Cadangan minimum likuiditas yang ada di BMT L-RISMA Batanghari yaitu sebesar 15% -20% dari total aset, namun ketika menyongsong bulan ramadhan sampai hari raya idul fitri cadangan minimum likuiditas mencapai 20-30% dari total aset dikarenakan banyak nasabah yang menarik dananya dan mengajukan pembiayaan untuk kebutuhan konsumtifnya.

Ketika pihak BMT mengalami kekurangan dana, BMT akan mengambil dananya yang ditempatkan dicabang lain maupun di kantor pusat, dan ketika tetap tidak mencukupi maka pihak BMT akan meminjam dana ke kantor pusat. Disinilah peran kantor pusat yaitu untuk mengcover cabang-cabang yang mengalami kekurangan likuiditas. Aset terbesar BMT yaitu berasal dari tabungan masyarakat (DPK), Selain dari masyarakat pihakBMT juga mendapat pinjaman dari bank muamalat dan bank syari’ah mandiri sebagai mitra kerja.

Dalam strategi fundingnya setiap AO (accounting officer) harus bisa menghimpun dana dari masyarakat sebesar Rp 200.000.000 setiap bulannya, namun pada kenyataan belum ada yang mencapai jumlah yang ditargetkan.21

Adanya pembiayaan bermasalah atau kredit macet juga sangat mempengaruhi modal BMT, nasabah yang belum bisa mengembalikan pinjaman beserta bagi hasil yang telah disepakati, secara pasti akan mengurangi pendapatan BMT dan akan mempengaruhi tingkat likuiditas yang ada, karena sebagian besar dana yang disalurkan untuk pembiayaan merupakan dana yang berasal dari masyarakat yang bisa diambil sewaktu-waktu.22

Berdasarkan uraian di atas, dengan total aset yang dimiliki BMT L-RISMA Batanghari yang relatif besar sehingga diperlukan manajemen atau pengelolaan dana secara efektif dan optimal. Oleh sebab itu sangat menarik

21Ibid. 22

untuk dikaji terkait dengan efektifitas pengelolaan modal BMT L-RISMA dalam menjaga tingkat likuiditas dan meningkatakan profitabilitasdilihat dari prespektif Ekonomi Islam

B. Rumusan masalah

Dari uraian latar belakang masalah di atas, dapat dirumuskan masalah sebagai berikut:

1. Bagaimana pengelolaan modal kerja BMT L-RISMA dalam memenuhi kebutuhan oprasionalnya dilihat dalam prespektif ekonomi Islam?

2. Bagaimana efektifitas pengelolaan modal kerjagunamenjaga posisi likuiditas dan meningkatkan profitabilitas dilihat dalam prespektif ekonomi Islam? C. Tujuan dan manfaat penelitian

1. Tujuan penelitian

Adapun tujuan penelitian ini adalah:

a. Untuk mendeskripsikan kondisi keuangan BMT L-RISMA serta menganalisis pengelolaan modal kerja BMT dalam memenuhi kebutuhan oprasionalnya sehari-hari dan di tinjau dari prespektif ekonomi Islam. b. Untuk mengetahui efektifitas pengelolaan modal kerja guna menjaga posisi

likuiditas dan meningkatkan profitabilitas BMT dalam prespektif ekonomi Islam.

2. Manfaat penelitian

Adapun kegunaan atau manfaat yang diharapkan didalam penelitian ini adalah:

a. Kegunaan secara teoritis

b. Kegunaan secara praktis.

Dapat mengoreksi diri sejauh mana efektifitas pengelolaan modal BMT L-RISMA dalam meningkatkan profit yang dihasilkan dan tetap menjaga posisi likuiditas. Dan dapat dijadikan bahan rujukan dalam beroprasional dan melaksanakan aktivitas manajemen keuangan syari’ah dan melangkah lebih mantap menuju peningkatan mutu pengelolaan

keuangan kearah yang lebih baik dengan tetap berpegang teguh pada prinsip-prinsip syariah. Penelitian ini juga dapat dijadikan bahan pertimbangan dan masukan bagi pimpinan BMT L-RISMA dalam mengambil keputusan yang berkaitan dengan pengelolaan modal kerja dalam meningkatkan profit dan menjaga BMT agar tetap likuid.

D. Tinjauan Pustaka (Prior Research)

Tinjauan pustaka berisi tentang uraian secara sistematis tentang hasil penelitian terdahulu (prior research)tentang persoalan yang akan dikaji dalam tesis.23 Ada beberapa tinjauan pustaka yang penulis gunakan yaitu:

1. Jurnal yang ditulis oleh David Yanto Daniel Mahulae yang berjudul Analisis pengaruh efisiensi modal kerja, likuiditas, dan solvabilitas terhadap profitabilitas. Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh efisiensi modal kerja, likuiditas, terhadap profitabilitas baik secara parsial maupun simultan pada perusahaan-perusahaan industri barang konsumsi yang go publik di BEI tahun 2002-2005 . Penelitian ini bersifat kuantitatif dengan sampel yang digunakan sebanyak 20 perusahaan yang sudah go publik. Variable yang diteliti meliputi efisiensi modal kerja, likuiditas, solvabilitas sebagai variable bebas dan profitabilitas sebagai

variable terikat. Data diperoleh melalui data skunder dari BEI dan dianalisis menggunakan regresi berganda. Dan hasil analisis menunjukkan efisiensi

23

modal kerja , likuiditas, solvabilitas berpengaruh terhadap profitabilitas pada perusahaan industri barang konsumsi yang terdaftar di BEI pada tahun 2001-2005.24

2. Jurnal ilmiah yang ditulis oleh Mega Della Prisanti dan Sri Mangesti Rahayu yang berjudul pengelolaan modal kerja untuk mempertahankan profitabilitas dan meningkatkan likuiditas(studi pada PT. Berlina tbk).

Penelitian ini bertujuan untuk mendeskripsikan kondisi modal kerja PT. Berlina Tbk dan untuk mendeskripsikan pengelolaan modal kerja yang efektif dalam mempertahankankan profitabilitas dan meningkatkan likuiditas PT. Berlina Tbk. Jenis penelitian ini adalah jenis penelitian deskriptif dengan pendekatan studi kasus. Lokasi penelitian dilakukan dengan mengambil data sekunder di Pojok Bursa Efek Indonesia Universitas Brawijaya Malang dengan obyek penelitian PT. Berlina Tbk. Data sekunder yang digunakan berupa perkembangan laporan keuangan tahunan PT. Berlina Tbk periode 2009-2011 dan prospektus perusahaan. Metode analisis yang digunakan adalah metode analisis deskriptif dengan data berkala (time series).Hasil penelitian menunjukkan bahwa likuiditas perusahaan dalam kondisi tidak sehat, bahkan jumlah kas perusahaan semakin menurun, terbukti dengan tingkat perputaran kas yang terlalu tinggi yang berarti bahwa jumlah kas yang tersedia terlalu sedikit. Tingkat networking capital turnover pada tahun 2011 meningkat drastis menjadi 248,68 kali yang berarti jumlah modal kerja bersih yang tersedia terlalu kecil. Tingkat return on investment yang berfluktuatif dan masih dibawah rata-rata industrysejenis yaitu 8%. Hal tersebut menunjukkan bahwa pengelolaan modal kerja perusahaan yang belum

efektif.25

24

http://www.scribd.com/doc/184104869/analisis-pengaruh-efisiensi-modal-kerja-likuiditas-dan-solvabilitas-terhadap-profitabilitas, di akses pada tanggal 20 Maret 2016

25

3. Jurnal ilmiah yang ditulis oleh Aulia Rahma dengan judul analisis pengaruh manajemen modal kerja terhadap profitabilitas perusahaan (studi pada perusahaan manufaktur PMA dan PMDN yang terdaftar di bei periode 2004-2008). Dalam penelitian ini dijelaskan bahwasannya perputaran modal kerja mempunyai pengaruh positif terhadap profitabilitas dengan menggunakan analisis regresi linear berganda. Jenis data yang digunakan dalam penelitian ini

adalah data sekunder berupa laporan keuangan perusahaan yang diperoleh dari laporan tahunan perusahaan sektor manufaktur yang go publik di BEI periode 2004-2008. Metode pengumpulan data dalam penelitian ini adalah menggunakan metode dokumentasi dari Indonesian Capital Market Directory

(ICMD) untuk tahun 2004-2008 yangn dilakukan dengan mengambil data laporan keuangan dari perusahaan manufaktur yang terdaftar dalam ICMD tahun 2004-2008.26

Di sini permasalahan yang penulis temukan sangat berbeda dengan penelitian sebelumnya.Dalam penelitian yang penulis lakukan bersifat deskriptif kualitatif, dengan objek penelitian BMT L-RISMA Lampung Timur. Permasalahan dalam penelitian ini adalah efektifitas pengelolaan modal kerja yang diharapkan dapat meningkatkan profit BMT, dengan tetap menjaga posisi keuangan BMT agar tetap likuid di tinjau dari prespektif ekonomi Islam sehingga tidak akan mengahambat oprasional BMT dengan adanya kasus kekurangan maupun kelebihan dana atau dana yang menganggur. Modal BMT sebagian besar berasal dari dana pihak ketiga, sehingga sangat diperlukan pengelolaan dana seefektif mungkin sehingga pada waktu dibutuhkan dana, cadangan likuiditas mampu memenuhi. Dalam

tbk).http://www.e-jurnal.com/2014/05/efektivitas-pengelolaan-modal-kerja_26.html. diakses pada tanggal 25 April 2016, 20:15 WIB

26

Aulia Rahma, Analisis P engaruh Manajemen Modal Kerja Terhadap Profitabilitas Perusahaan (Studi Pada Perusahaan Manufaktur PMA Dan PMDN Yang Terdaftar Di Bei Periode

analisa data penulis menggunakan data laporan keuangan BMT L-RISMA tahun 2015 dengan menganalisa perubahan struktur modal, fluktuasi profit dan tingkat cadangan likuiditas.Untuk itu penulis menegaskan bahwa penelitian yang sedang dilakukan belum pernah diteliti sebelumnya.

E. Kerangka Pikir

Suksesnya sebuah kegiatan usaha ditentukan oleh banyak

faktor.Diantaranya faktor manajemen, pengelolaan, pemasaran, hukum, pembinaan, dan juga pengawasan merupakan faktor penting untuk mencapai

kesuksesan dimaksud. Bank syari’ah maupun lembaga keuangan non bank seperti

Baitul Mal wa Tamwil wajib memelihara tingkat kesehatan yang meliputi

sekurang-kurangnya mengenai kecukupan modal, kualitas aset, likuiditas (kemampuan bank atau perusahaan untuk memenuhi kewajiban jangka pendek), rentabilitas (kemampuan modal bank dalam menghasilkan keuntungan atau laba), kualitas manajemen yang menggambarkan kapabilitas dalam aspek keuangan, kepatuhan terhadap prinsip syariah, serta aspek lain yang berhubungan dengan usaha bank syariah maupun Lembaga Keuangan Mikro Syariah seperti BMT.27

Dalam organisasi maupun sebuah lembaga sangat ditekankan adanya pengelolaan ataupun manajemen yang baik, sehingga apa yang menjadi tujuan dari lembaga tersebut akan tercapai dengan maksimal. Pentingnya BMT mengelola modal secara baik, terutama ditujukan untuk memperkecil risiko likuiditas yang disebabkan oleh adanya kekurangan dana serta untuk memaksimalkan laba yang diperoleh BMT

Dalam alqur’an disebutkan bahwasanya Allah menyukai orang-orang yang

dalam mengerjakan sesuatu dengan teratur.

Alqur’an surat As-Shaf ayat 04:

27Abdul Ghofur Anshori, Hukum Perbankan Syariah, (Bandung: PT Refika Aditama, 2008),

ٌو َيْ ُب ْ ُ َوَ َك ًًفَ ِ ِ يِ َ ِف َو ُ ِ َقُ َي ِ َا ُ ِ ُ َ َ َوِ ٌ ُ ْ َآ

Artinya: Sesungguhnya Allah menyukai orang yang berperang dijalan-Nya dalam barisan yang teratur seakan-akan mereka seperti suatu bangunan yang tersusun kokoh.28Dalam hadistriwayat Thabrani juga disebutkan:

ُ َ ِقْ ُ ْوَ َ َ َ ا ُ ُكُ َ َ َ ِ َ َذِإ ُ ِ ُ َ َوِإ

Artinya: Sesungguhnya Alloh sangat mencintai orang yang jika melakukan sesuatu pekerjaan, dilakukan secara iqtan (tepat, terarah, jelas dan tuntas). H.R. Thabrani.29Dalam H.R Muslim:

ٍ ْ َ ِ ُك َ َ َو َسْ ِ ْا َ َ َك َ َ َوإ

30Artinya:

Sesungguhnya Allah mewajibkan (kepada kita) untuk berbuat yang optimal

dalam segala sesuatu…

Dari ayat-ayat di atas mengandung penjelasan bahwa segala sesuatu hendaknya dilakukan dengan optimal dan sungguh-sungguh.Janganlah melakukan tugas dan wewenangnya dengan asal-asalan. Jika segala sesuatu dilakukan dengan optimal, maka hasilnya pun akan maksimal.

Begitu pula dengan pengelolaan modal BMT harus dikelola dengan tepat dengan maksud dan tujuan untuk memperkecil adanya risiko kekurangan maupun kelebihandana, karena akibat dari kekurangan dana akan berpengaruh terhadap berkurangnya kepercayaan masyarakat dan kelebihan dana juga memberikan efek yang tidak bagus buat BMT karena banyak dana yang idle atau menganggur sehingga profit yang dihasilkan lebih sedikit. Selain itu dengan menjaga tingkat

28Depertemen Agama RI, Alqur’an dan Terjemah, (Surabaya:Pustaka Agung Harapan, 2006),

h. 805

29M. Ma’ruf Abdullah, Manajemen Berbasis Syari’ah,

(Yogyakarta: Aswaja Persindo, 2012), h. 14

30 Muslim al-Hajaj, Shahih Muslim, juz 10, (Mauqi'u al-Islam Dalam Software Maktabah

likuiditas yang cukup, BMT dapat memenuhi semua kewajibannya seperti memenuhi penarikan dana oleh deposan, pemberian kredit, kebutuhan operasional BMT serta kebutuhan BMT lainnya baik kebutuhan jangka pendek maupun kebutuhan jangka panjang BMT, yaitu dengan penyediaan kas secara terus menerus dan menjaga tingkat likuiditas yang ada.

Perusahaan pada umumnya bertujuan memperoleh laba secara efisien dari

pemanfaatan potensi yang di milikinya dengan baik.Dana yang digunakan untuk kegiatan operasional sehari hari yang disebut modal kerja. Menurut Munawir

“Modal kerja atau kadang disebut gross working capital adalah aktiva lancar

dikurangi dengan kewajiban lancar”. Modal kerja merupakan salah satu aspek yang penting dalam pembelanjaan perusahaan.Apabila perusahaan tidak bisa mempertahankan modal kerja yang memuaskan, maka mungkin perusahaan tidak dapay membayar kewajiban -kewajiban yang telah jatuh tempo dan bahkan mungkin dapat dilikuidasi.31

Perusahaan dituntut untuk beroperasi dengan efektifitas dan efisiensi. modal kerja perusahaan merupakan faktor penting untuk biaya operasi sehari hari, karena modal kerja merupakan faktor yang utama penggerak operasional perusahaan dan disini lebih dari separuh jumlah aktiva yang ada pada perusahaan adalah aktiva lancar yang merupakan unsur dari modal kerja.

Kinerja perusahaan dapat diukur dengan menggunakan analisis rasio keuangan yaitu rasio likuiditas dan rasio profitabilitas.“Rasio likuiditas merupakan suatu perhitungan yang digunakan untuk mengetahui tingkat kemampuan perusahaan dalam membayar semua kewajiban finansialnya yang harus segera dipenuhi tepat pada waktunya”.Rasio ini juga menunjukkan hubungan antara kas dan aktiva lancar.32sedangkanrasio profitabilitas adalah kemampuan suatu perusahaan dalam menghasilkan keuntungan (profit) pada

31

Munawir s. Analisis Laporan Keungan, Edisis ke Empat, (Jogjakarta: Liberty, 2004), h. 57

32

tingkat penjualan, aset, dan modal saham tertentu.Rasio ini dipandang pihak manajemen sebagai alat pertimbangan dalammengahasilkan laba yang maksimal.33

Untuk mempermudah dalam memahami, Penulis sajikan kerangka pikir dalam bentuk bagan di bawah ini:

33 Suad Husnan dan Enny Pudjiastuti, Dasar-dasar Manajemen Keuangan, (Yogyakarta : UPP

AMP YKPN, 2002), h. 102

Modal BMT

Sumber Modal BMT

Pengelolaan Modal BMT

Fluktuasi Modal BMT

Tingkat Profitabilitas Tingkat Likuiditas

Analisis

1. Ratio profitabilitas

a. ROI(return on investment) b. ROE (return on Equity) 2. Ratio likuiditas

a. NWC (Net Working Capital) b. CR (Current Ratio)

3. Ratio Aktivitas a. Perputaran Kas

b. Perputaran Modal Kerja

4. Pengelolaan modal dalam Prespektif Ekonomi Islam

Efektif falah (Keberhasilan)

F. Sistematika Penulisan

Penelitian yang diperoleh setelah dilakukan analisis kemudia disusun dalam bentuk laporan akhir dengan sistematika penulisannya sebagai berikut:

Pada bab pertama Atau pendahuluan berisi tentang uraian latar belakang masalah, identifikasi dan pembatasan masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, tinjauan pustaka, kerangka pikir dan sistematika

penulisan.

Dan pada bab ke dua berisi tentang landasan teori terkait pengelolaan modal BMT, profitabilitas, dan Likuiditas lembaga keuangan.

kemudian pada bab ke tigaberisi tentang metode penelitian, dalam bab ini dibahas tentang jenis dan sifat penelitian, data dan sumber data, teknik pengumpulan data dan analisa data.

Padabab ke empat bersisi tentang penyajian data dan analisis data.dalam bab ini hasil data yang didapatkan di lapangan akan disajikan kemudian dianalisis. Untuk menganalisis data yang diperoleh dari hasil wawancara dengan praktisi serta laporan keuangan BMT kemudian diselaraskan dengan teori yang relevan dengan penelitian ini.

BAB II KAJIAN TEORI

A. Manajemen Modal Kerja Dalam Ekonomi Islam

1. Pengertian dan Konsep Modal Kerja Dalam Ekonomi Islam dan Umum

Secara bahasa (arab) modal atau harta disebut al-amal (mufrad tunggal), atau al-amwal (jamak). Secara harfiah, al-mal (harta) adalah segala sesuatu yang engkau punya. Adapun dalam istilah syar’i, harta diartikan sebagai segala sesuatu yang dimanfaatkan dalam perkara yang

legal menurut syara’ (hukum islam), seperti bisnis, pinjaman, konsumsi

dan hibah (pemberian).1

Pengertian modal dalam konsep ekonomi Islam berarti semua harta yang bernilai dalam pandangan syar’i, dimana aktivitas manusia ikut berperan serta dalam usaha produksinya dengan tujuan pengembangan. Istilah modaltidak harus dibatasi pada harta-harta ribawi saja, tetapi ia juga meliputi semua jenis harta yang bernilai yang terakumulasi selama proses aktivitas perusahaan dan pengontrolan perkembangan pada periode-periode lain.2

Dalam bahasa Inggris, modal disebut capital yang mengandung arti barang yang dihasilkan oleh alam atau buatan manusia, yang diperlukan bukan untuk memenuhi secara langsung keinginan manusia tetapi untuk membantu memproduksi barang lain yang nantinya akan dapat memenuhi kebutuhan manusia secara langsung dan menghasilkan keuntungan.

Modal memiliki banyak arti yang berhubungan dalam ekonomi, finansial, dan akunting. Dalam finansial dan akunting, modal biasanya

1

An-Nabhani, Taqyuddin,Membangun Sistem Ekonomi Alternatif Perspektif Islam, (Surabaya: Risalah Gusti. 1996)., h. 41

2

menunjuk kepada kekayaan finansial, terutama dalam penggunaan awal atau menjaga kelanjutan bisnis.

Modal dalam kamus besar bahasa Indonesia (KBBI) diartikan uang yang dipakai sebagai pokok (induk) untuk berdagang; harta benda (uang, barang) yang dapat dipergunakan untuk menghasilkan sesuatu yang menambah kekayaan dan sebagainya.3 Sedangkan modal kerja yaitu

pembiayaan untuk memenuhi kebutuhan a) peningkatan produksi baik secara kuantitatif yaitu jumlah hasil produksi, maupun secara kualitatif yaitu peningkatan kualitas atau peningktan mutu hasil produksi. Dan b) untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang.4

Menurut Sundjaja dan Barlian “Modal kerja yaitu aktiva lancar yang mewakili bagian dari investasi yang berputar dari satu bentuk ke

bentuk lainnya dalam melaksanakan suatu usaha”5

. Sedangkan Modal kerja menurut Munawir “berarti net working capital atau kelebihan aktiva terhadap hutang lancar, sedang untuk modal kerja sebagai jumlah aktiva

lancar digunakan istilah gross capital working”.6 Menurut Jumingan

Modal kerja yaitu jumlah dari aktifa lancar. Jumlah ini merupakan modal keja bruto(gross working capital ). Definisi ini bersifat kuantitatif karena menunjukan jumlah dana yang digunakan untuk maksud- maksud operasi jangka pendek. Waktu tersedianya modal kerja akan tergantung pada

3

Departemen pendidikan dan kebudayaan, kamus besar bahasa indonesia, (Jakarta: Balai Pustaka, 1997), Edisis Ke-2, Cet. Ke-X, h. 661

4M. Syafi’i Antonio,

Bank Syariah Dari Teori Kepraktik, (Jakarta: Gema Insani, 2001), H. 160

5 Ridwan Sundjaja & Inge Barlian, Manajemen Keuangan 2 Edisi Keempat. (Yogyakarta:

BPFE Yogyakarta 2002)., h. 155

macam dan tingkat likuiditas dari unsur-unsur aktiva lancar misalnya kas, surat-surat berharga, piutang dan perediaan.7

Pengertian modal dalam perbankan adalah dana yang diinvestasikan oleh pemilik dalam rangka pendirian badan usaha yang dimaksudkan untuk membiayai kegiatan usaha bank disamping memenuhi peraturan yang telah ditetapkan. Dalam perkembangan kegiatan operasi

perusahaan, modal tersebut dapat berkurang akibat terjadinya kegagalan atau kerugian usaha. Pertambahan modal berasal dari keuntungan usaha atau sumber lainnya yang diperoleh.

Pentingya modal dalam kehidupan manusia ditujukan dalam

Al-Qur’an surat Al-Imron ayat 14:

َيِآ ِةَ َطْ َقُ ْا ِ يِط َ َقْا َ َييِ َ ْا َ ِ َسِ ا َيِآ ِ َ َ َشا ُ ُ ِس َ ِا َيِ ُ

َيْوُ ا ِة َيَ ْا ُع َ َآ َكِا َٰذ ِ ْ َ ْا َ ِ َ ْوَ ْْ َ ِ َآَ َسُ ْا ِ ْيَ ْا َ ِ َ ِفْا َ ِ َهَ ا

ِا َ ْا ُيْسُ ُ َ ْ ِ ُ َ َ

Artinya:dijadikan indah pada (pandangan) manusia kecintaan kepada apa-apa yang diingini, yaitu wanita-wanita, anak-anak, harta yang banyak dari jenis emas, perak, kuda pilihan, binatang-binatang ternak, sawah, dan ladang. Itulah kesenangan hidup didunia dan disisi Allah-lah tempat kembali yang baik (surga).8Kata “mata’un” berarti modal karena disebut emas dan perak, kuda yang bagus dan ternak (termasuk bentuk modal lain). Kata “zuyyina” menunjukan kepentingan modal dalam kehidupan manusia. Rasulullah SAW menekankan pentingnya modal dalam sabdanya:

7

Jumingan, Analisa Laporan Keuangan, cetakan keEmpat, (Bandung:Bumi Aksara, 2011)., h. 66

8

tidak boleh iri kecuali pada dua perkara yaitu: orang yang hartanya digunakan jalan kebenaran dan orang yang ilmu pengetahuanya

diamalkan kepada orang lain.” (HR. Ibnu Asakir)

Bahkan lebih jauh, betapa pentingnya nilai dalam pengembangan bisnis kedepan, Sayyidina Umar r.a selalu menyuruh umat Islam untuk lebih banyak mencari asset atau modal.9 Ini menunjukan memperkuat modal tidak hanya menjadi prioritas dalam ekonomi modern seperti

sekarang ini, tetapi dalam kenyataanya telah terfikirkan sejak 15 abad yang lalu pada awal kedatangan Islam. Memang perlu diakui tanpa ketersediaan modal yang mencukupi hampir mustahil rasanya bisnis yang ditekuni bisa berkembang sesuai dengan yang ditargetkan. Hanya saja sistem ekonomi Islam mempunyai cara tersendiri dibandingkan dengan system kapitalis yang selalu berupaya memperkuat modal dengan memperbesar produksi. Untuk mencapai target yang diingkan sistem ini bisa saja menghalalkan segala macam cara tanpa memikirkan apakah yang ditempuh menguntungkan atau merugikan pihak lain.

Penerapan sistem bunga misalnya merupakan salah satu contoh sistem kapitalis untuk terus mengembangkan modal yang dimiliki. Tanpa peduli apakah pihak yang meminjam mengalami kerugian atau tidak, hal itu bukan urusan pemilik modal, karena yang penting adalah siapa pun yang menggunakan jasa harus mengembalikan sesuai jumlah kelebihan (bunga) yang telah ditetapkan, ditambah dengan jumlah pinjaman pokoknya.10

Memang perlu diakui, bahwa sistem dalam ekonomi Islam modal itu harus terus berkembang, dalam arti tidak boleh stagnan, apalagi sampai

terjadi idle (menganggur). Artinya, hendaknya modal harus berputar. Islam

9

Djakfar Muhammad, Etika Bisnis dalam Perspektif Islam,(Malang: UIN- Malang Press. 2007)., h. 40-46.

10

dengan system sendiri, didalam upaya memanfaatkan dan mengembangkan modal, menekankan tetap memikirkan kepentingan orang lain. Oleh karena itu, dalam kaitanya dalam penggunaan jasa keuangan misalnya, islam menempuh cara bagi hasil dengan untuk dibagi dan rugi ditanggung bersama. Dengan sisitem semacam ini modal dan bisnis akan terus terselamatkan, tanpa merugikan pihak manapun.

2. Penggunaan dan Perputaran Modal kerja dalam Ekonomi Islam a. Penggunaan Modal Kerja Dalam Ekonomi Islam

Dalam pandangan Al-Quran, uang merupakan modal serta salah satu faktor produksi yang penting, tetapi "bukan yang terpenting". Manusia menduduki tempat di atas modal disusul sumber daya alam. Pandangan ini berbeda dengan pandangan sementara pelaku ekonomi modern yang memandang uang sebagai segala sesuatu, sehingga tidak jarang manusia atau sumber daya alam dianiaya atau ditelantarkan.11

Dalam sistem ekonomi Islam modal diharuskan terus berkembang agar sirkulasi uang tidak berhenti. Di karenakan jika modal atau uang berhenti (ditimbun/stagnan) maka harta itu tidak dapat mendatangkan manfaat bagi orang lain, namun seandainya jika uang diinvestasikan dan digunakan untuk melakuakan bisnis maka uang tersebut akan mendatangkan manfaat bagi orang lain, termasuk di antaranya jika ada bisnis berjalan maka akan bisa menyerap tenaga kerja.Islam melarang penimbunan harta dan sebaliknya mendorong sirkulasi harta di antara semua bagian masyarakat, berikut ayat alqur’an yang menjelaskan bahwasanya harta harus berputar. QS.Al-Hasyr ayat 7

َآ َ َيْا َ َبْ ُقْا ِ ِاَ ِو ُ َ ِاَ ِ َ ِ َف َ ُقْا ِ ْهَ ْيِآ ِ ِا ُ َ َ َ ُ َ َ َفَ َآ

ُ ُك َ َ َآَ ْ ُ ْ ِآ ِ َيِ ْغَ ْْ َيْيَب ً َا ُد َو ُ َ َ ْ َك ِ يِ َسا ِيْب َ ِييِك َسَ ْا َ

ِا َقِ ْا ُ ِ َ َ َ َوِإ َ َ ُقَ َ ُ َ ْو َف ُ ْ َ ْ ُك َ َو َآَ ُ ُ ُ َف ُو ُ َ ا

Artinya : “ Apa saja harta rampasan (fai-i) yang diberikan allah kepada rasulnya (dari harta benda) yang berasal dari penduduk kota -kota maka adalah untuk allah, untuk rasul, kaum kerabat, anak-anak yatim, orang-orang miskin dan orang-orang-orang-orang yang dalam perjalanan, supaya harta itu jangan beredar di antara orang-orang kaya saja di antara kamu. Apa yang diberikan rasul kepadamu, maka terimalah. Dan apa yang dilarangnya bagimu, maka tinggalkanlah. Dan bertakwalah kepada allah. Sesungguhnya allah amat keras hukumannya. (QS.Al-Hasyr 59 : 7)12

Modal tidak boleh diabaikan, manusia berkewajiban menggunakannya dengan baik, agar ia terus produktif dan tidak habis digunakan. Karena itu seorang wali yang menguasai harta orang-orang yang tidak atau belum mampu mengurus hartanya, diperintahkan untuk mengembangkan harta yang berada dalam kekuasaannya itu dan membiayai kebutuhan pemiliknya yang tidak mampu itu, dari keuntungan perputaran modal, bukan dari pokok modal.13 Karena itu pula modal tidak boleh menghasilkan dari dirinya sendiri, tetapi harus dengan usaha manusia. Ini salah satu sebab mengapa membungakan uang, dalam bentuk riba dan perjudian, dilarang oleh al-Quran. Salah satu hikmah pelarangan riba, serta pengenaan zakat sebesar 2,5% terhadap uang (walau tidak diperdagangkan) adalah untuk mendorong aktivitas ekonomi, perputaran dana, serta sekaligus mengurangi spekulasi serta penimbunan. Penggunaan modal kerja biasa dilakukan perusahaan untuk:14

1) Pengeluaran untuk gaji, upah dan biaya operasi perusahaan lainnya.

12

Depertemen Agama RI, Alqur’an dan Terjemah, (Surabaya: Pustaka Agung Harapan, 2006)., h. 797

13H. Racmat.Syafee’I, Loc.Cit

Maksudnya dari pengeluaran untuk gaji,upah dan biaya operasi perusahaan lainya, perusahaan mengeluarkan sejumlah uang untuk membayar gaji,upah dan biaya operasi perusahaan lainnya yang digunakaan untuk menunjang penjualan.

2) Pengeluaran untuk membeli bahan baku atau barang dagangan.

Maksud pengeluaran untuk membeli bahan baku atau barang dagaan

adalah pada sejumlah bahan baku yang dibeli yang akan digunakaan untuk proses produksi dan pembelian barang dagaan untuk di jual kembali.

3) Menutupi kerugian akibat penjualan surat berharga .

Maksud menutupi kerugian akibat penjualan surat berharga adalah pada saat perusaan menjual surat-surat berharga, namun mengalami kerugian. Hal ini akan mengurangi modal kerja dan segera ditutupi.

4) Pembentukan dana.

Pembentukan dana merupakan pemisahan aktiva lancar untuk tujuan tertentu dalam jangka panjang, misalnya pembentukan dana pensiunan, dana ekspansi, atau dana pelunasaan obligasi. Pembentukan dana ini akan mengubah bentuk aktiva dari aktiva lancar menjadi aktiva tetap.

5) Pembelian aktiva tetap (tanah, bangunan,kendaraan, dan mesin).Pembelian aktiva tetap atau investasi jangka panjang seperti pembelian tanah, bangunan, kendaraan dan mesin. Pembelian ini akan mengakibatkan berkurangnya aktiva lancar dan timbulnya utang lancar.

Manajemen modal kerja merupakan manajemen aktiva lancar dan pasiva lancar. Manajemen modal kerja memiliki beberapa arti penting bagi perusahaan. Pertama, modal kerja menunjukan ukuran besarnya investasi

Tujuan manajemen modal kerja yaitu:15

1) Guna memenuhi kebutuhan profitabilitas perusahaan

2) Dengan modal kerja yang cukup perusahaan memiliki kemampuan untuk memenuhi kewajiban pada waktunya.

3) Memunginkan perusahaan untuk memperoleh tambahan dana dari pada kreditor apabila rasio keungan memenuhi syarat.

4) Guna memaksimalkan penggunaan aktiva lancar guna meningkatkan penjualan dan laba.

5) Melindungi diri apabila terjadi krisis modal kerja akibat turunnya nilai aktiva lancar.

b. Perputaran Modal Kerja Dalam Ekonomi Islam

Dalam mengembangkan modal, umtuk meningkatkan atau memperbanyak jumlah modal dengan berbagai upaya yang halal, baik melalui produksi maupun investasi. Semua itu bertujuan agar harta bisa bertambah sesuai yang diinginkan. Adapun bentuk-bentuk pengembangan modal

menurut ketentuan Syari’ah Mu’amalah, dapat dilakukan dalam bentuk atau

pola sebagai berikut:

1) Transaksi akad jual-beli, yaitu pengembangan modal usaha di mana seseorang berada dalam posisi sebagai penjual dan yang lainnya sebagai pembeli, seperti dalam akad al-Ba’i, as-Salam, dan al-Istisna’

2) Transaksi akad bagi-hasil, yaitu pengembangan modal usaha di mana seseorang dapat bertindak sebagai pemberi modal dan yang lainnya bertindak sebagai pengelola modal dengan kerentuan akan membagi hasil yang diperoleh sesuai perjanjian yang telah disepakati. Transaksi ini dapat dilihat dalam akad-akad bagi hasil seperti dalam akad as-syirkah seperti

akad al-Mudharabah dan akad as-syirkah.

3) Transaksi akad jasa, yaitu pengembangan modal di mana seseorang bertindak sebagai konsumen/pemakai jasa dan wajib memberikan harga kepada pihak yang telah memberikan jasa tersebut menurut kesepakatan yang dibuat, seperti dalam akad al-rahn, al-wadi’ah.

3. Perputaran Modal Kerja Dalam Ekonomi Konvensional

Adapun Perputaran modal kerja secara umum (net working capital trun over)

adalah salah satu rasio yang digunakaan untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu. Artinya seberapa banyak modal ker4ja perusahaan berputar suatu periode tertentu atau dalam suatu periode. Rasio ini diukur dengan membandingkan penjualan dengan modal kerja atau dengan modal kerja rata-rata.

Modal adalah salah satu faktor produksi selain tanah, tenaga kerja dan organisasi yang digunakan untuk membantu membantu mengeluarkan asset lain. Distribusi berskala besar dan kemajuan indsutri yang telah dicapai saat ini adalah akibat dan pengelolaan modal. Ini menunjukkan bahwa tenaga manusia (human resource) dan Kemampuan (Skill) untuk menggerakkan produksi tidaklah cukup sehingga harus didukung faktor produksi yang lain seperti modal.

Dalam dunia usaha, salah satu masalah utama yang dihadapi oleh pimpinan atau pemilik perusahaan adalah menyediakan modal kerja yang diperlukan untuk menunjang kegiatan-kegiatan perusahaan. Pimpinan perusahaan harus selalu aktif meneliti sumber-sumber dan penggunaan modal kerja agar perusahaan selalu terpenuhi. Kegagalan memperoleh modal kerja

sifatnya eksternal. Modal kerja merupakan dana yang digunakan untuk membiayai kegiatan operasi perusahaan sehari-hari.16

Salah satu cara untuk menguji kecukupan modal adalah dengan melihatrasio modal itu terhadap berbagai aset bank yang bersangkutan. Dimana, rasiokecukupan modal bank adalah rasio yang digunakan untuk mengukur kemampu bank mencari sumber dana untuk membiayai

kegiatannya. Salah satu penilai modal perbankan yaitu dengan menganalisis rasio permodalanya yang dijelaskan dengan CAR (Capital Adequecy Ratio).

Penilaian tersebut dapat diukur dengan dua cara yaitu membandingkan modal dengan dana-dana pihak ketiga dan membandingkan modal dengan aktiva berisiko.

Capital Adequacy Ratio (CAR) adalah rasio kewajiban pemenuhan modalminimum yang harus dimiliki oleh Bank .17CAR merupakan indikator terhadap kemampuan bank untuk menutupi penurunan aktivanyasebagai akibatdari kerugian-kerugian bank yang Disebabkan oleh aktiva yang berisiko.18 CAR dapat dihitung dengan menggunakan rumus CAR= Modal

ATMR � 100%

BI menetapkan ketentuan modal minimum bagi perbankan sebagaimanaketentuan dalam standar Bank for International Settlements

(BIS) bahwa setiap bank umum diwajibkan menyediakan modal minimum sebesar 8% dari total aktiva tertimbang menurut risiko (ATMR).

Rentabilitas sering juga disebut profitabilitas usaha. Dimana rentabilitas adalah aspek yang digunakan untuk mengukur kemampuan bank dalam meningkatkan keuntungan. Salah satu rasio yang digunakan untuk

16

Martono & D. Agus Harjito. Manajemen Keuangan, (Yogyakarta: EKONOSIA 2003)., h. 72

17

Slamet Riyadi. Banking Asset and Liability Management. (Jakarta: Fakultas EkonomiUI, 2004), h. 155

18

mengukur tingkat rentabilitas bank ialah ROA (Return on Assets).

Rentabilitas banksangat penting, dimana, laba sebagai sumber dana bank yang utama dalam meningkatkan modal inti, sangat tergantung pada kemampuan rentabilitas (earning power).

ROA menunjukan kemampuan bank dalam memperoleh keuntungan (laba) dari keseluruhan dari aset yang dimiliki. Semakin besar ROA suatu

bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan baik pula posisi bank tersebut dari segi penggunaan aset. Sebaliknya, Semakin kecil ROA suatu bank, semakin kecil keuntungan yang dicapai bank tersebut dan semakin kecil pula posisi bank tersebut dari segi penggunaan aset.19

Efisiensi bank adalah kemampuan bank untuk menggunakan faktor – faktorprodksi secara tepat atau efektif. Pengukuran tingkat efisiensi bank dapatdilakukan dengan mengalisis rasio BOPO. BOPO merupakan rasio perbandingan biaya operasional terhadappendapatan operasional. BOPO menurut kamus keuangan adalah kelompok rasioyang mengukur efisiensi dan efektivitas operasional suatu perusahaan denganjalur membandingkan yang satu terhadap yang lainnya. Rasio ini digunakan untukmengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatanoperasinya, terutama kredit.Semakin kecil BOPO menunjukan semakin efisien bank dalam menjalankanaktivitas usahanya. Begitupun sebaliknya, semakin besar nilai BOPO semakin tidakefisien bank dalam menjalankan aktivitas usahanya. Likuditas menunjukan persediaan uang tunai dan aset lain yang denganmudah dijadikan uang tunai. Oleh karena itu, likuiditas adalah suatu

keadaan berhubungan dengan persediaan uang tunai dan alat-alat likuid

19