v Universitas Kristen Maranatha ABSTRACT

This research intends to give an example or model of the application of standard costing for production cost of shoes in a shoe factory 'X' in Bandung, so it can give a guidance to manager in order to know how much cost that should be occurred during the production process. By using standard costing as a calculation, it can be found out whether the efficiency of the production cost has been reached or not. The authors used descriptive method for this thesis. It can be concluded that, by using model of the application standard costing in controlling the production costs in a shoe factory ‘X’ in bandung, the efficiency can be reached until Rp 49,492,259.68. This research proves that standard costing is really important in controlling the expenditure of production cost. So when standard costing is used, manager will be able to control the production cost in the company, so at the end company profit can be optimized. Therefore the authors suggest that companies can implement standard costing to control production cost in company.

vi Universitas Kristen Maranatha ABSTRAK

Penelitian ini bermaksud memberikan contoh atau model penerapan standard costing di pabrik sepatu ‘X’ di Bandung, sehingga dapat memberikan pedoman untuk manajer untuk mengetahui berapa biaya produksi yang seharusnya terjadi selama proses produksi. Dengan menggunakan standard costing sebagai perhitungan biaya, maka dapat diketahui apakah efisiensi atas biaya produksi sudah tercapai atau tidak. Peneliti menggunakan metode deskriptif untuk skripsi ini. Dari hasil penelitian ini, dapat disimpulkan bahwa dengan menerapkan model standard costing di pabrik sepatu ‘X’ dalam mengendalikan biaya produksi, efisiensi yang dihasilkan dapat mencapai Rp 49.492.259,68. Penelitian ini membuktikan bahwa standard costing sangat berperan dalam mengendalikan biaya produksi, jadi ketika standard costing diterapkan, maka manager akan mampu mengendalikan biaya produksi di perusahaan, sehingga pada akhirnya laba perusahaan dapat dioptimalkan. Oleh karena itu penulis menyarankan agar perusahaan dapat menerapkan standard costing sebagai alat pengendalian biaya produksi.

vii Universitas Kristen Maranatha

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN PENGEMBANGAN HIPOTESIS... 7

2.1 Kajian pustaka... 7

2.1.1 Pengertian Standard Costing...7

2.1.2 Manfaat dan Kelemahan Standard Costing... 8

2.1.3 Jenis Standard Costing... 9

2.1.3.1 Standar Biaya Bahan... 11

2.1.3.2 Standar Biaya Tenaga Kerja Langsung... 12

2.1.3.3 Standar Biaya Overhead Pabrik... 13

2.1.4 Penerapan Standard Costing... 14

2.1.4.1. Standard Material Cost... 16

2.1.4.2. Standard Labor Costs... 18

2.1.4.3.Standard Production Overhead Cost... 19

viii Universitas Kristen Maranatha

2.1.5.1. Materials Variances... 20

2.1.5.2. Labor Variances... 22

2.1.5.3. Production Overhead Variances... 23

2.1.6. Pengakuan Varians Biaya Produksi ke Jurnal Akuntansi.... 25

2.1.7. Pengakuan Varians ke Laporan Laba Rugi... 27

2.1.8. Pengertian Biaya... 28

2.1.9. Klasifikasi Biaya... 30

2.1.10. Pengertian Biaya Produksi... 34

2.1.11. Klasifikasi Biaya Produksi... 35

2.2 Kerangka pemikiran... 37

BAB III METODE PENELITIAN... 40

3.1. Metode Penelitian... 40

3.2. Jenis dan Sumber Data... 41

3.2.1 Jenis Data... 41

3.2.2 Sumber Data... 41

3.3.Teknik pengumpulan data... 43

3.4. Analisi Data... 45

3.5. Langkah-Langkah Penelitian... 46

3.6. Gambaran Umum Perusahaan... 48

3.6.1. Profil Perusahaan... 48

3.6.2. Struktur Organisasi Perusahaan... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 52

4.1. Prosedur Produksi Pabrik Sepatu ‘X’... 52

4.2. Deskripsi Data... 53

4.2.1. Data produksi... 53

4.2.2. Data bahan Baku... 54

4.2.2.1. Data harga Bahan Baku... 54

4.2.2.2. Data Pemakaian Bahan Baku... 54

4.2.3. Data Tenaga kerja... 55

4.2.4. Data overhead... 56

4.3. Analisis dan Pembahasan... 58

4.3.1. Penetapan Standar Bahan Baku... 58

4.3.1.1. Standar Harga Bahan Baku... 58

4.3.1.2. Standar Pemakaian Bahan Baku... 59

4.3.2. Penetapan Standar Tenaga Kerja langsung... 60

4.3.2.1. Standar Tarif Tenaga Kerja Langsung... 60

4.3.2.2. Standar Jam Kerja Tenaga Kerja Langsung... 61

ix Universitas Kristen Maranatha

4.3.4. Standard Cost... 67

4.3.5. Analisis Varians Biaya Standar... 69

4.3.5.1. Varians Biaya Bahan Baku...69

4.3.5.2. Varians Tenaga Kerja Langsung... .71

4.3.5.3. Varians Biaya Overhead pabrik... .73

4.3.6. Perbandingan Biaya Produksi Standar dengan Biaya Produksi Aktual...102

4.3.7. Pengakuan Varians Biaya Produksi ke Jurnal Akuntansi...107

4.3.8. Pengakuan Varians ke Laporan Laba Rugi...109

BAB V SIMPULAN DAN SARAN...111

5.1. Simpulan...111

5.2. Saran...114

DAFTAR PUSTAKA...115

LAMPIRAN...116

x Universitas Kristen Maranatha DAFTAR GAMBAR

Halaman

Gambar 2.2. Rumus Varians Efisiensi...24

Gambar 2.2. Rumus Spending variances...24

Gambar 2.3. Laporan Laba Rugi...28

Gambar 2.4. Kerangka Pemikiran...37

Gambar 3.1. Sturktur Organisasi Perusahaan...49

Gambar 4.1. Rumus Spending variance Biaya Bahan Bakar...74

Gambar 4.2. Rumus Varians Efisiensi Biaya Bahan Bakar...74

Gambar 4.3. Rumus Spending variance Bahan Pembantu...77

Gambar 4.4. Rumus Varians Efisiensi Bahan Pembantu...77

Gambar 4.5. Rumus Spending variance Biaya Listrik...79

Gambar 4.6. Rumus Varians Efisiensi Biaya Listrik...80

Gambar 4.7. Rumus Spending variance Biaya Air&Telepon...82

Gambar 4.8. Rumus Varians Efisiensi Biaya Air&Telepon...83

Gambar 4.9. Rumus Spending variance Biaya Packaging...85

Gambar 4.10. Rumus Varians Efisiensi Biaya Packaging...86

Gambar 4.11. Rumus Spending variance Biaya Tenaga Kerja Tidak Langsung...88

Gambar 4.12. Rumus Varians Efisiensi Biaya Tenaga Kerja Tidak Langsung...89

Gambar 4.13. Rumus Spending variance Biaya Penyusutan Gedung...91

Gambar 4.14. Rumus Varians Efisiensi Biaya Penyusutan Gedung...92

Gambar 4.15. Rumus Spending variance Biaya Sewa Toko...94

Gambar 4.16. Rumus Varians Efisiensi Biaya Sewa Toko...95

Gambar 4.17. Rumus Spending variance Biaya Penyusutan Gedung...97

Gambar 4.18. Rumus Varians Efisiensi Biaya Penyusutan Gedung...97

xi Universitas Kristen Maranatha DAFTAR TABEL

Halaman

Tabel 1.1. Penerapan Standard Costing pada Sejumlah Negara...3

Tabel 3.1. Langkah-langkah penelitian...46

Tabel 4.1. Produksi Aktual Sepatu ‘X’ Tahun 2009,2010 & 2011...53

Tabel 4.2. Data Harga Bahan Baku Tahun 2009,2010 & 2011...54

Tabel 4.3. Data Pemakaian Bahan Baku Tahun 2009, 2010 & 2011...55

Tabel 4.4. Data Tenaga Kerja Langsung Tahun 2009, 2010 & 2011...56

Tabel 4.5. Perincian Biaya Overhead Tahun 2009, 2010 & 2011...56

Tabel 4.6. Standar Harga Bahan Baku Langsung Tahun 2011...58

Tabel 4.7. Standar Rata-Rata Pemakaianan Bahan Baku Langsung Tahun 2011...60

Tabel 4.8. Standar Jam Kerja Tenaga Kerja Langsung Tahun 2011...61

Tabel 4.9. Biaya Overhead Pabrik Yang Dianggarkan Untuk Tahun 2011...63

Tabel 4.10. Standard Cost untuk 1 pasang sepatu...67

Tabel 4.11. Kartu Biaya Standar...68

Tabel 4.12. Rincian Perhitungan Biaya Overhead Untuk Biaya Bahan Bakar...73

Tabel 4.13. Rincian Perhitungan Biaya Overhead Untuk Bahan Pembantu...76

Tabel 4.14. Rincian Perhitungan Biaya Overhead Untuk Biaya Listrik...78

Tabel 4.15. Rincian Perhitungan Biaya Overhead Untuk Biaya Air&Telepon...81

Tabel 4.16. Rincian Perhitungan Biaya Overhead Untuk Biaya Packaging...84

Tabel 4.17. Rincian Perhitungan Biaya Overhead Untuk Biaya Tenaga Kerja Tidak Langsung...87

Tabel 4.18. Rincian Perhitungan Biaya Overhead Untuk Biaya Penyusutan ….….90 Tabel 4.19. Rincian Perhitungan Biaya Overhead Untuk Biaya Sewa Toko...93

Tabel 4.20. Rincian Perhitungan Biaya Overhead Untuk Biaya Penyusutan Kendaraan...96

Tabel 4.21. Hasil Varians Biaya Bahan Baku...99

Tabel 4.22. Hasil Varians Biaya Tenaga Kerja Langsung...99

Tabel 4.23. Hasil Varians Biaya Overhead Pabrik...99

xii Universitas Kristen Maranatha

Tabel 4.25. Perbandingan Biaya Bahan Baku Tali Standar dengan Aktual...103

Tabel 4.26. Perbandingan Biaya Bahan Baku Insoles Standar dengan Aktual...104

Tabel 4.27. Perbandingan Biaya Bahan Baku Outsoles Standar dengan Aktual...105

xiii Universitas Kristen Maranatha DAFTAR LAMPIRAN

Halaman

Lampiran 1 Data Harga Bahan Baku Aktual...116

Lampiran 2 Data Potongan Pembelian Harga Bahan Baku Aktual...117

Lampiran 3 Data Ongkos Kirim Bahan Baku...118

Lampiran 4 Data Total Pembelian Bahan Baku Aktual...119

Lampiran 5 Perhitungan Harga Hahan Baku Aktual...120

Lampiran 6 Data Bahan Baku Yang Terbuang & Bahan Baku Rusak...121

Lampiran 7 Pemakaian Bahan Baku...122

Lampiran 8 Data Tenaga Kerja Langsung...123

Lampiran 9 Perincian Biaya Overhead 2009...124

Lampiran 10 Perincian Biaya Overhead 2010...125

Lampiran 11 Perincian Biaya Overhead 2011 (kuartal 1&2)...126

Lampiran 12 Lampiran Analisa Biaya Overhead Aktual...127

Lampiran 13 Perincian Biaya Overhead Tahun 2011 Kuartal 1&2...132

1 Universitas Kristen Maranatha

BAB I

PENDAHULUAN

1.1 Latar Belakang

Setiap perusahaan dituntut untuk meningkatkan efektivitas dan efisiensinya dalam menjalankan proses produksi. Hal ini multak diperlukan jika perusahaan ingin bertahan dalam persaingan yang semakin ketat. Perusahaan-perusahaan yang bersaing ketat seperti Federal Express, Southwest Airliner, Dell Computer, Shell Oil dan Toyota harus dapat menyediakan barang dan jasa yang berkualitas tinggi pada harga yang rendah. Jika mereka tidak melakukan itu, barang dan jasa perusahaan-perusahaan tersebut akan ditinggalkan oleh konsumen.

Berdasarkan kenyataan, manajer harus memperoleh input seperti bahan baku, tenaga kerja langsung, serta biaya overhead pada harga yang serendah mungkin dan harus menggunakan seefektif mungkin. Jika input dibeli pada harga yang terlalu tinggi atau menggunakan input yang lebih banyak dari yang sebenarnya dibutuhkan, maka akan terjadi biaya yang lebih tinggi.

Bab I. Pendahuluan 2

Universitas Kristen Maranatha manajer. Untuk beberapa perusahaan, jawaban atas masalah pengendalian ini sebagian terletak pada biaya standar (Garrison et al,2007:80).

Biaya standar adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu, dibawah asumsi kondisi ekonomi, efisiensi dan faktor-faktor lain tertentu. Sistem biaya standar merupakan suatu sistem akuntansi biaya yang mengolah informasi biaya sedemikian rupa sehingga manajemen dapat mendeteksi kegiatan-kegiatan dalam perusahaan yang biayanya menyimpang dari biaya standar yang ditentukan. Sistem akuntansi biaya ini mencatat biaya yang seharusnya dikeluarkan dari biaya yang sesungguhnya terjadi, dan menyajikan perbandingan antara biaya standar dan biaya sesungguhnya serta menyajikan analisis penyimpangan biaya sesungguhnya dari biaya standar (Daulat Freddy,2008).

Bagi perusahaan industri, yang kegiatan utamanya menghasilkan atau menciptakan suatu produk. Proses produksi merupakan kegiatan yang sangat penting. Pada hakekatnya produksi itu merupakan penciptaan atau penambahan faedah bentuk, waktu dan tempat atas faktor-faktor produksi sehingga lebih bermanfaat bagi pemenuhan kebutuhan manusia. (Euis Rosidah dan Cepi Krisnandi,2008)

Bab I. Pendahuluan 3

Universitas Kristen Maranatha yang didasarkan atas koreksi data dari fakta-fakta, penelitian serta analisa yang tercermat dapat diandalkan sebagai sarana untuk merencanakan dan mengendalikan biaya produksi yang terjadi. (Maria Wulansari,2005)

Biaya standar dan varians adalah suatu alat bantu agar manajemen menerima informasi mengenai efisiensi upaya produksi maupun mengenai para supervisor. Varians memberi tolok ukur guna mengukur kewajaran standar, menungkinkan pimpinan untuk mengubah arah usaha terlebih dahulu, dan membuat penyesuaian yang tepat.

Salah satu fase yang paling penting untuk menentukan biaya standar adalah dengan mengevaluasi perbandingan antara biaya standar dengan biaya aktual. Perbedaan antara biaya aktual dengan biaya standar di sebut varians. Usaha untuk menghitung dan menginterpretasi varians disebut dengan analisis varians (Garrison et al,2007:88).

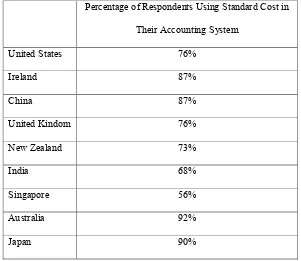

Tabel 1.1. Penerapan Standard Costing pada Sejumlah Negara Percentage of Respondents Using Standard Cost in

Bab I. Pendahuluan 4

Universitas Kristen Maranatha Horngren et al (2006 : 217)

Meskipun data hasil survei (pada tabel 1.1) tersebut mengambil sampling pada 9 negara saja, tetapi hal tersebut merupakan suatu indikasi bahwa pemakaian standard costing sudah meluas. Salah satu perangkat pengendalian yang dapat menjadi tolok ukur

dalam menilai prestasi kegiatan badan usaha melalui standard costing.

Pabrik sepatu ‘X’ merupakan badan usaha manufaktur yang berlokasi di bandung

tepatnya di jalan ciumbuleuit dan bergerak pada industri pembuatan sepatu. Pabrik

sepatu ‘X’ awalnya didirikan oleh Sebastianus Reza sejak tahun 2005. Berawal dari

tugas akhir dengan membuat sepatu kasual untuk orang cacat, setelah itu beliau berpikiran untuk membuat sepatu untuk komersil. Seiring berjalannya waktu dan meningkatnya permintaan akan sepatu, pabrik sepatu ‘X’ menjadi produsen sepatu yang besar. Semakin besar maka semakin banyak pula masalah yang di hadapi oleh sepatu

‘X’.

Biaya produksi yang semakin meningkat dan belum menerapkan standard costing merupakan masalah yang dihadapi oleh badan usaha ini, oleh karena itu perlu

Bab I. Pendahuluan 5

Universitas Kristen Maranatha Penelitian ini bermaksud untuk memberikan contoh atau model penerapan standard costing pada biaya produksi sepatu di pabrik sepatu ‘X’ untuk menentukan besarnya biaya produksi serta menganalisis varians yang terjadi didalam biaya produksi perusahaan. Penulis berharap hasil penelitiannya dapat menghasilkan informasi yang mengungkap penyimpangan-penyimpangan biaya produksi yang terjadi didalam perusahaan. Dan hasil akhir dari penelitian ini adalah menghasilkan informasi tentang penerapan standard costing yang diharapkan dapat menjadi acuan jika perusahaan ingin menerapkan standard costing pada perusahaannya.

Dari alasan-alasan tersebut, penulis tertarik untuk melakukan penerapan standard costing pada biaya produksi sepatu di pabrik sepatu ‘X’ yang bertujuan memberikan usulan bagi perusahaan untuk menerapkan standard costing pada biaya produksi yang dapat dijadikan pertimbangan jika pabrik sepatu ‘X’ berniat untuk menerapkan standard costing pada perusahannya. Oleh karena itu penelitian ini akan diberi judul

“PENERAPAN STANDARD COSTING DALAM RANGKA MENGUKUR

EFISIENSI BIAYA PRODUKSI SEPATU DI PABRIK SEPATU „X‟ DI

BANDUNG ”

1.2 Identifikasi Masalah

Bab I. Pendahuluan 6

Universitas Kristen Maranatha 1. Bagaimana menerapkan standard costing pada biaya produksi di pabrik sepatu

‘X’?

2. Bagaimana menghitung dan menganalisis varians yang terjadi pada penerapan standard costing untuk biaya produksi pabrik sepatu ‘X’?

1.3 Tujuan Penelitian

Penelitian mengenai biaya standar dalam pengendalian biaya produksi bertujuan:

1. Untuk mengetahui bagaimana penerapan standard costing pada biaya produksi sepatu di pabrik sepatu ‘X’.

2. Untuk mengetahui besarnya varians dan hasil analisis varians yang terjadi pada penerapan standard costing pada pabrik sepatu ‘X’.

1.4 Kegunaan Penelitian

Semua informasi yang berhasil dikumpulkan dari penelitian diharapkan dapat memberi kegunaan sebagai berikut :

1. Bagi Perusahaan

Dapat digunakan oleh perusahaan sebagai bahan pertimbangan dalam rangka menerapkan standard costing untuk perusahaan jika perusahaan berniat untuk menerapkan standard costing pada perusahaannya.

Bab I. Pendahuluan 7

111 Universitas Kristen Maranatha BAB V

SIMPULAN DAN SARAN

5.1. Simpulan.

Berdasarkan uraian-uraian dari bab-bab sebelumnya dan hasil pembahasan atas

data biaya produksi yang ada pada pabrik sepatu ‘X’, maka dapat ditarik kesimpulan

bahwa contoh atau model penerapan standard costing pada pabrik sepatu ‘X’ sebagai

berikut:

Berdasarkan analisis varians terhadap biaya produksi untuk sepatu, ditemukan

varians yang menunjukan bahwa:

a. Untuk pembelian bahan baku, pabrik sepatu ‘X’ berhasil membeli

dibawah harga standar dan menggunakan bahan baku dibawah standar.

Sehingga bahan baku mengalami varians favorable sebesar Rp

24.670.090,4. Oleh karena itu dalam pembelian dan pemakaian bahan

baku pabrik sepatu ‘X’ sudah dapat dikatakan efisien.

b. Untuk tarif tenaga kerja langsung aktual, total tarif sepatu ‘X’ lebih kecil

dibandingkan dengan standar yang telah ditetapkan. Untuk jam kerja

tenaga langsung ada varians unfavorable sebesar Rp 378.000 dan untuk

tarif tenaga kerja langsung ada varians favorable sebesar Rp 18.375.000

dengan demikian dalam hal tarif dan jam tenaga kerja langsung sepatu

Bab V. Kesimpulan dan Saran 112

Universitas Kristen Maranatha c. Untuk biaya overhead pabrik, sepatu ‘X’ sudah mencapai varians

favorable sebesar Rp 6.825.169,28 pada tingkat produksi sebanyak 8.720

pasang sepatu, hal ini disebabkan karena anggaran perusahaan yang

dibuat sudah sesuai dengan kondisi kapasitas produksi normal.

d. Total varians favorable untuk sepatu ‘X’ sebesar Rp49.492.259,68 jadi

untuk produksi sepatu pada pabrik sepatu ‘X’ sudah efisien pada tingkat

produksi 8.720 pasang sepatu.

e. Setelah pengakuan varians dalam bentuk jurnal akuntansi, kemudian

varians-varians yang timbul dari perbandingan antara biaya produksi

aktual dengan biaya produksi standar diaplikasikan ke laporan laba rugi

manajerial. Sehingga dapat diketahui bahwa dengan menerapkan

standard costing pada biaya produksi, perusahaan akan menghasilkan

laba bersih sebesar Rp 1.980.899.397.

Berdasarkan hal-hal diatas dapat disimpulkan bahwa dengan penerapan standard

costing perusahaan dapat melakukan pengendalian terhadap biaya produksi, karena

dengan menerapkan standard costing perusahaan dapat mengetahui berapa harga bahan

baku, pemakaian bahan baku, tarif tenaga kerja, jam kerja serta biaya overhead yang

seharusnya terjadi. Dengan begitu biaya-biaya yang tidak diperlukan dapat dihilangkan

dan dengan penerapan standard costing manajer dapat mengawasi bagian-bagian mana

Bab V. Kesimpulan dan Saran 113

Universitas Kristen Maranatha mungkin. Dan berdasarkan hasil analisis varians di pabrik sepatu ‘X’ dapat dikatakan

bahwa biaya produksi pabrik sepatu ‘X’ sudah efisien.

5.2 Saran.

Berdasarkan implikasi diatas maka rekomendasi yang diberikan sehingga dapat

membantu badan usaha antara lain:

1. Agar biaya produksi menjadi lebih efisien maka badan usaha harus

mengendalikan biaya produksinya, antara lain dengan menggunakan biaya

standar sehingga biaya produksi dapat ditekan dan harga jual menjadi lebih

kompetitif.

2. Sebaiknya badan usaha mencoba untuk menetapkan biaya standar dengan

terlebih dahulu mengklasifikasikan perilaku biaya, tujuan nya adalah agar tingkat

keakuratan dalam penetapan biaya standar semakin tinggi.

3. Pada biaya harga bahan baku dan biaya pemakaian bahan baku, perusahaan

dianjurkan untuk melakukan seleksi lebih baik pada saat melakukan pembelian

bahan baku, melakukan pengawasan lebih ketat dalam proses perencanaan

produksi dan melakukan analisa atas teknik produksinya.

4. Pada biaya upah tenaga kerja dan biaya jam tenaga kerja langsung, diharapkan

perusahaan dapat lebih mengoptimalkan sumber daya manusia yang ada dan

Bab V. Kesimpulan dan Saran 114

Universitas Kristen Maranatha 5. Pada biaya overhead pabrik, diharapkan perusahaan dapat tetap menjaga efisiensi

yang telah dicapai, agar pembebanan biaya overhead pabrik per pasang sepatu

sesuai dengan yang distandarkan.

6. Biaya yang telah distandarkan ini, sebaiknya dievaluasi kembali dalam jangka

waktu tertentu, mengingat harga bahan baku dan biaya overhead pabrik yang

dapat berubah-ubah serta tarif tenaga kerja yang harus disesuaikan dengan UMR

115

Universitas Kristen Maranatha DAFTAR PUSTAKA

Bustami Bastian, Nurlela. (2007), Akuntansi Biaya, Edisi Pertama, Yogyakarta: Graha Ilmu.

Garrison, Norren dan Brewer. (2007), Akuntansi Manajerial, Edisi 11, Jakarta: Salemba Empat

Garrison, H Ray. (2006), Akuntansi Manajerial, Buku dua, Jakarta: Salemba Empat.

Garrison, H Ray. (2005), Managerial Accounting. Plano. Texas: Business Publications, Inc.

Hansen & Mowen. (2005). Management Accounting, 7th Edition, New Jersey: Pearson Education.

Horngren, Datar & Foster. (2006). Cost Accounting : A Managerial Emphasis, 12th Edition. New Jersey: Pearson Education.

Kieso, Donald E & Jerry J Weygandt. (2002). Accounting Principle, Canada: John Wiler & sons, Inc.

Kusnadi Drs, Dkk. (2001), Akuntansi Biaya, Bandung: FE UNJANI

Mulyadi. (2000), Akuntansi Biaya, edisi ke 6, Yogyakarta: Aditya Media.

Shim, Jae K & Joel G. Siegel. (2000). Modern Cost Management and Analysis, New York: Barron’s

Simamora, Henry. (1999), Akuntansi Manajemen, Cetakan Pertama, jakarta: Salemba Empat

Sugiyono. (2009). Metode Penelitian Kuantitatif, Kualitatif dan R & D, Bandung: Alfabeta.

Usry, William K. Carter. (2004). Akuntansi Biaya, Edisi Ketigabelas, Jakarta: Salemba empat.

Wulansari, Maria (2005). Evaluasi Biaya Standar Dalam Pengendalian Biaya Produksi

(Studi Kasus pada PT PINDAD) diakses dari