1 BAB I PENDAHULUAN A. Latar Belakang

Perkembangan industri media beberapa tahun ini berkembang sangat pesat. Banyak media bermunculan, terlebih semakin pesatnya handphone, yang sekarang telah berubah menjadi smartphone. Salah satu media yang pesat ialah media televisi. Perkembangan stasiun televisi ini tidak terlepas dari alasan pendapatan iklan yang tinggi. Pendapatan iklan stasiun televisi berkisar Rp. 26,38 T sepanjang kuartal III-2017 naik 12, 49 % dibandingkan periode tahun 2016 sebesar Rp. 23,45 T (indotelko.com).

Jajak pendapat Global Entertainment dan Media Outlook 2012-2021, kontribusi televisi diperkirakan hanya naik tipis menjadi 53,8 % pada 2021 dibandingkan 2016 sebanyak 53,6 % terhadap total bauran periklanan di Indonesia. PwC (Price Waterhouse Coopers) Indonesia yang merupakan kantor jasa profesional meyakini peran televisi sebagai kanal iklan belum terkalahkan dalam waktu dekat (kalimantan.bisnis.com).

Perkembangan yang pesat juga datang dari channel berita on-line, seperti republika, kompas, detik, tribunnews dan sebagainya. Perkembangan stasiun berita on-line ini tidak terlepas dari meningkatnya penjualan smartphone di indonesia. Tak kurang dari 366,2 juta unit smartphone terjual sepanjang kuartal kedua 2017. Angka itu meningkat 7,6 persen dari tahun ke tahun (Kompas.com).

Beberapa alasan tersebutlah yang menyebabkan banyak perusahaan media bermunculan. Perusahaan terus bersaing untuk memberikan yang

terbaik untuk konsumen. Perusahaan didirikan pasti mempunyai tujuan, dimana untuk mencapai tujuan tersebut harus didasari dengan suatu perencanaan yang cukup matang. Perusahaan dalam pelaksanan rencana tersebut juga harus menentukan berbagai alternatif bila pelaksanaan tersebut mengalami kegagalan, maka dalam pelaksanaanya perlu adanya kendali yang dapat menyelaraskan perencanaan dengan realisasinya.

Peramalan dan perencanaan keuangan merupakan hal yang sangat krusial dan saling berkaitan. Peramalan digunakan untuk meramalkan apa yang akan terjadi di masa depan, sedangkan perencanaan menggunakan sebuah peramalan untuk membuat sebuah keputusan. Manajer membuat keputusan penting mengenai biaya modal, penganggaran modal, struktur modal, kebijakan dividen dan manajemen modal kerja, dimana dalam melakukan keputusan ini diperlukan suatu peramalan yang kompehensif agar tujuan perusahaan yang ditetapkan di awal bisa terlaksana. Peramalan sangat erat hubungannya dengan tujuan perusahaan. Manajer menetapkan tujuan selama jangka waktu beberapa tahun kedepan berdasarkan peramalan yang telah dilakukan sebelumnya.

Peramalan keuangan yang dilakukan manajer menyangkut dengan beberapa akun yang ada di dalam neraca. Pertama yang akan diramal ialah data penjualan, dimana peramalan ini akan mempengaruhi peramalan selanjutnya. Peramalan penjualan yang memyimpang dapat sangat berpengaruh. Pertama, ketika pangsa pasar ternyata lebih besar dari yang di ramalkan, maka konsumen akan berpindah ke pesaing. Kedua, ketika peramalan terlalu optimis, maka perusahaan akan memiliki banyak aset,

sehingga perputaran akan menjadi rendah, biaya penyusutan dan penyimpanan akan berlebihan. Hal tersebut akan berdampak pada menurunnya laba (Brigham dan Houston, 2014 : 318).

Kedua ialah meramalkan laba rugi. Peramalan laba rugi ini digunakan untuk meramalkan laba atau rugi yang akan diterima oleh perusahaan ditahun mendatang. Bagian yang ketiga ialah peramalan neraca yang meramalkan akan aset dan liabilitas yang didapat perusahaan. Kemudian yang terakhir ialah meramalkan kebutuhan modal perusahaan atau biasa kita sebut AFN (additional fund needed).

AFN merupakan tambahan dana yang di butuhkan oleh perusahaan.

Perusahaan melakukan peramalan AFN dengan harapan dapat berjaga-jaga jika di waktu mendatang terdapat tambahan dana yang tiba-tiba harus disiapkan oleh perusahaan. Peramalan AFN dapat digunakan dua metode yaitu selisih peramalan aktiva dengan peramalan pasiva tahun mendatang dan metode matematis dengan rumus. Selanjutnya, setelah perusahaan telah menemukan tambahan dana yang diperlukan, maka perusahaan melakukan diskusi bagaimana tambahan dana itu di dapat.

Peramalan dan Perencanaan yang teliti dapat berdampak signifikan terhadap proses perumusan tujuan dan decision making yang dilakukan oleh manajer. Hal ini dikarenakan dengan peramalan yang hampir mendekati target aktual yang dicapai serta perencanaan yang sesuai dapat memberikan kepastian dini yang berdampak pada pengambilan keputusan jauh-jauh hari.

Sebuah keputusan yang baik tidak boleh terlepas dari data yang ada

sebelumnya, untuk itulah sangat penting disini data dari laporan keungan tahun sebelumnya di perusahaan yang bersangkutan.

Menurut brigham dan houston (2014 : 314) peramalan dan perencanaan keuangan sangat berguna untuk membantu mengestimasi dampak perubahan operasi yang diusulkan, panduan yang baik terhadap analis efek, mengurangi votalitas harga saham, membuat sasaran yang masuk akal bagi perusahaan dan mengestimasi kebutuhan pendanaan perusahaan.

Alasan peramalan dan perencanaan keuangan yang telah dijelaskan di atas membuat peneliti tertarik untuk meneliti perihal variabel yang sama yaitu peramalan dan perencanaan. Peneliti tertarik untuk meneliti sebuah perusahaan yang go public dan akhirnya peneliti memutuskan memilih perusahaan yang bergerak di bidang media yaitu PT. Mahaka, Tbk. Berikut data penjualan dan laporan laba yang terdapat di perusahaan ini.

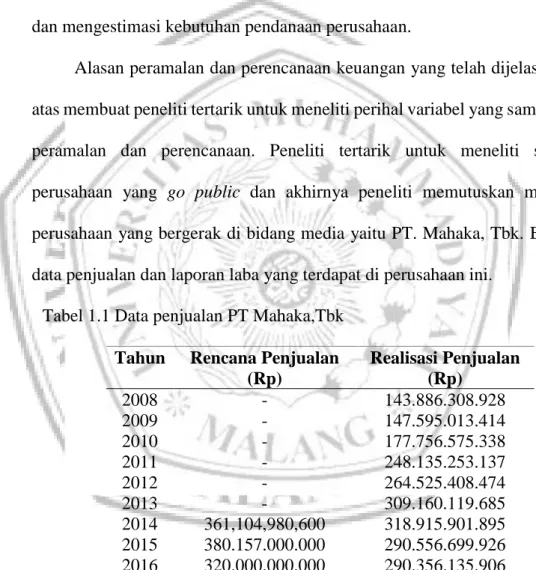

Tabel 1.1 Data penjualan PT Mahaka,Tbk Tahun Rencana Penjualan

(Rp)

Realisasi Penjualan (Rp)

2008 - 143.886.308.928

2009 - 147.595.013.414

2010 - 177.756.575.338

2011 - 248.135.253.137

2012 - 264.525.408.474

2013 - 309.160.119.685

2014 361,104,980,600 318.915.901.895 2015 380.157.000.000 290.556.699.926 2016 320.000.000.000 290.356.135.906 Sumber: (www.idx.com) diunduh pada tanggal 18 September 2017

Berdasarkan tabel 1.1 penjualan bersih perusahaan mengalami kenaikan dari tahun 2008-2014. Penjualan perusahaan terbesar ialah pada tahun 2014 sejumlah Rp.318.915.901.895,- sedangkan penjualan terendah pada tahun 2008 sebesar Rp. 143.886.308.928,- . Tahun 2015 perusahaan

mengalami penurunan penjualan sebesar 8,9 % dari tahun sebelumnya. Tahun 2016 perusahaan juga mengalami penurunan penjualan bersih dari tahun sebelumnya sebesar 0,06%.

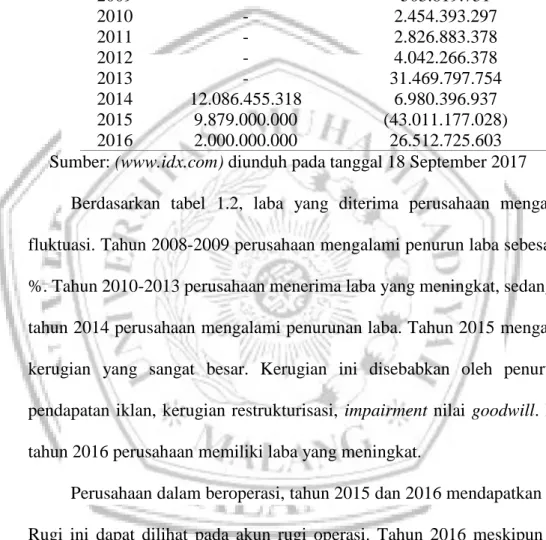

Tabel 1.2 Data keuntungan PT Mahaka,Tbk

Tahun Rencana Laba (Rp) Realisasi Laba (Rp)

2008 - 2.057.739.695

2009 - 503.819.731

2010 - 2.454.393.297

2011 - 2.826.883.378

2012 - 4.042.266.378

2013 - 31.469.797.754

2014 12.086.455.318 6.980.396.937 2015 9.879.000.000 (43.011.177.028) 2016 2.000.000.000 26.512.725.603 Sumber: (www.idx.com) diunduh pada tanggal 18 September 2017

Berdasarkan tabel 1.2, laba yang diterima perusahaan mengalami fluktuasi. Tahun 2008-2009 perusahaan mengalami penurun laba sebesar 76

%. Tahun 2010-2013 perusahaan menerima laba yang meningkat, sedangkan tahun 2014 perusahaan mengalami penurunan laba. Tahun 2015 mengalami kerugian yang sangat besar. Kerugian ini disebabkan oleh penurunan pendapatan iklan, kerugian restrukturisasi, impairment nilai goodwill. Pada tahun 2016 perusahaan memiliki laba yang meningkat.

Perusahaan dalam beroperasi, tahun 2015 dan 2016 mendapatkan rugi.

Rugi ini dapat dilihat pada akun rugi operasi. Tahun 2016 meskipun laba komperhensif menghasilkan laba, tapi dalam laba atau rugi operasi nilainya minus. Saham tahun 2016 juga bernilai negatif. Perusahaan dalam meramalkan keuangan pada tahun 2014 dan 2015 tidak tepat sasaran, bahkan jauh dari yang diramalkan. Anual report tahun 2013 meramalkan laba tahun 2014 turun 62 %, namun hasilnya turunnya 78 %. Tahun 2014 perusahaan

meramalkan laba tahun 2015 naik sebesar 31 %, namun kenyataannya turun jauh sebesar 620 %.

Permasalahan yang timbul tentunya dapat diatasi dengan peramalan keuangan dan perencanaan yang sistematis dan baik. Perencanaan dan peramalan yang sistematis dan baik di perusahaan merupakan peramalan dengan terencana dan memperhatikan semua aspek, sehingga meminimalisir hasil yang jauh dari peramalan. Peramalan ini juga berguna agar perusahaan menyiapkan jika sewaktu-waktu mendapatkan kerugian. Berdasarkan pertimbangan itulah maka peneliti akan meneliti Perencanaan dan Peramalan Keuangan pada PT. Mahaka, Tbk.

B. Perumusan Penelitian

Melihat penjelasan yang terdapat di latar belakang masalah, maka perumusan penelitiannya sebagai berikut:

1. Bagaimana peramalan laporan keuangan perusahaan pada tahun 2017, 2018 dan 2019?

2. Bagaimana peramalan kinerja keuangan Perusahaan yang diharapkan tahun 2017, 2018 dan 2019?

C. Batasan Penelitian

Peneliti melakukan batasan masalah pada bagian tertentu. Batasan masalah ini berguna untuk menghindari perencanaan dan peramalan yang meluas dengan harapan bisa lebih terfokus. Batasan masalah yang peneliti lakukan ialah pada lingkup tingkat pertumbuhan penjualan 2008-2017, ramalan penjualan, peramalan neraca dan laba rugi, besarnya dana tambahan dan peramalan kinerja tahun 2017, 2018 dan 2019.

D. Tujuan dan Kegunaan Penelitian 1. Tujuan Penelitian

Tujuan penelitian yang peneliti lakukan ini adalah sebagai berikut ; a. Mengetahui peramalan keuangan perusahaan tahun 2017, 2018 dan

2019.

b. Mengetahui peramalan kinerja perusahaan tahun 2017, 2018 dan 2019.

2. Kegunaan Penelitian

a. Bagi Manajemen Perusahaan

Hasil penelitian dapat digunakan untuk pengambilan kebijakan perencanaan di tahun 2017, 2018 dan 2019.

b. Bagi Kreditur

Hasil penelitian ini dapat digunakan untuk sarana informasi bagi kreditur, sehingga kreditur dapat memperoleh pandangan untuk pemberiaan pinjaman di perusahaan.

c. Bagi Peneliti Selanjutnya

Hasil penelitian ini dapat digunakan peneliti selanjutnya untuk pengembangan penelitian tentang perencanaan dan peramalan di suatu perusahaan.