KAJIAN EKONOMI REGIONAL

Provinsi Kepulauan Bangka Belitung

Kantor Bank Indonesia

Palembang

1.

KATA PENGANTAR

Segala puji dan syukur kehadirat Tuhan Yang Maha Esa karena berkat rahmat dan karunia-Nya ”Kajian Ekonomi Regional Provinsi Kepulauan Bangka Belitung Triwulan I 2011” dapat dipublikasikan. Buku ini menyajikan berbagai informasi mengenai perkembangan beberapa indikator perekonomian daerah khususnya bidang moneter, perbankan, sistem pembayaran, dan keuangan daerah, yang selain digunakan untuk memenuhi kebutuhan internal Bank Indonesia juga sebagai bahan informasi bagi pihak eksternal.

Selanjutnya kami mengucapkan terima kasih kepada berbagai pihak yang telah memberikan data dan informasi yang diperlukan bagi penyusunan buku ini. Harapan kami, hubungan kerja sama yang baik selama ini dapat terus berlanjut dan ditingkatkan lagi pada masa yang akan datang. Kami juga mengharapkan masukan dari berbagai pihak guna lebih meningkatkan kualitas buku kajian ini sehingga dapat memberikan manfaat yang lebih besar bagi pihak-pihak yang berkepentingan.

Semoga Tuhan Yang Maha Esa senantiasa melimpahkan berkah dan karunia-Nya serta kemudahan kepada kita semua dalam upaya menyumbangkan pemikiran dalam pengembangan ekonomi regional khususnya dan pengembangan ekonomi nasional pada umumnya.

Palembang, Mei 2011

Ttd

Didy Laksmono R. Pemimpin

Halaman ini sengaja dikosongkan This page is intentionally blank

2.

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GRAFIK ... ix

INDIKATOR EKONOMI ... xiii

BAB I PERKEMBANGAN EKONOMI MAKRO REGIONAL ... 7

1.1 Sisi Penawaran ... 7

1.1.1 Sektor Pertanian ... 8

1.1.2 Sektor Pertambangan dan Penggalian ... 9

1.1.3 Sektor Industri Pengolahan... 9

1.1.4 Sektor Listrik, Gas, dan Air ... 10

1.1.5 Sektor Bangunan ... 10

1.1.6 Sektor Perdagangan, Hotel, dan Restoran ... 11

1.1.7 Sektor Pengangkutan dan Komunikasi ... 11

1.1.8 Sektor Keuangan, Persewaan, dan Jasa ... 12

1.1.9 Sektor Jasa – Jasa ... 12

SUPLEMEN I PERBAIKAN KONDISI USAHA DIDORONG OLEH PENGUATAN HARGA INTERNASIONAL ... 13

1.2 Sisi Permintaan ... 14

1.2.1 Konsumsi ... 14

SUPLEMEN II KEYAKINAN KONSUMEN PANGKALPINANG MENINGKAT; EKSPEKTASI KONSUMEN MENJADI PENDORONG UTAMA ... 16

1.2.2 Investasi ... 20

Daftar Isi

iv

BAB 2 PERKEMBANGAN INFLASI PANGKALPINANG ... 23

2.1 Inflasi Kota Pangkalpinang ... 23

2.2 Faktor-Faktor yang Mempengaruhi Inflasi ... 24

2.2.1 Inflasi Inti ... 24

2.2.2 Non Inti ... 26

2.3 Inflasi Kota Pangkalpinang per Kelompok Barang ... 27

SUPLEMEN III CORE INFLATION MERANGKAK NAIK ... 29

SUPLEMEN IV TINGGINYA INFLASI PEDESAAN MENGGERUS KESEJAHTERAAN PETANI ... 31

BAB 3 PERKEMBANGAN PERBANKAN DAERAH ... 35

3.1 Kondisi Umum ... 35

3.2 Kelembagaan ... 36

3.3 Penghimpunan Dana Pihak Ketiga (DPK) ... 36

3.3.1 Penghimpunan DPK ... 36

3.3.2 Penghimpunan DPK Menurut Kabupaten/Kota ... 37

3.4 Penyaluran Kredit/Pembiayaan ... 38

3.4.1 Penyaluran Kredit/Pembiayaan Secara Sektoral ... 38

3.4.2 Penyaluran Kredit/Pembiayaan Menurut Penggunaan ... 40

3.4.3 Penyaluran Kredit/Pembiayaan Menurut Kabupaten ... 41

3.5 Perkembangan Suku Bunga Bank Umum Konvensional di Bangka Belitung... 42

3.5.1 Perkembangan Suku Bunga Simpanan ... 42

3.5.2 Perkembangan Suku Bunga Pinjaman ... 43

3.5.3 Perkembangan Spread Suku Bunga... 43

3.6 Kualitas Kredit/Pembiayaan ... 44

3.7 Rentabilitas Perbankan ... 45

Daftar Isi

v

3.9 Risiko Likuiditas ... 46

BAB 4 PERKEMBANGAN KEUANGAN DAERAH ... 47

4.1 Anggaran Pendapatan Belanja Daerah 2011 Bangka Belitung ... 47

4.2 Dana Alokasi Umum (DAU) Kabupaten/Kota ... 48

4.3 Dana Bagi Hasil (DBH) Kabupaten/Kota ... 48

4.4 Realisasi Penerimaan Pajak Bangka Belitung ... 49

SUPLEMEN V MENAKAR KEMAMPUAN ANGGARAN BANGKA BELITUNG ... 51

BAB 5 PERKEMBANGAN SISTEM PEMBAYARAN ... 53

5.1 Aliran Uang Masuk dan Uang Keluar serta Perkembangan Kegiatan Kliring Lokal dan Real Time Gross Settlement (RTGS) ... 53

5.1.1 Aliran Uang Masuk dan Uang Keluar ... 53

5.1.2 Perkembangan Kegiatan Kliring Lokal ... 54

5.1.3 Perkembangan Real Time Gross Settlement (RTGS) ... 54

5.2 Penyediaan Uang Layak Edar ... 55

BAB 6 PERKEMBANGAN KESEJAHTERAAN MASYARAKAT ... 57

6.1 Kondisi Ketenagakerjaan ... 57

6.1.1 Tingkat Partisipasi Angkatan Kerja dan Tingkat Pengangguran Terbuka ... 58

6.1.2 Lapangan Pekerjaan ... 59

6.1.3 Pekerja Menurut Status Pekerjaan Utama ... 59

6.2 Nilai Tukar Petani (NTP) ... 60

6.3 Kemiskinan ... 61

6.4 Indeks Pembangunan Manusia (IPM) ... 63

Daftar Isi

vi

6.5.1 Indikator Ketenagakerjaan ... 64

6.5.2 Indikator Penghasilan ... 64

BAB 7 OUTLOOK PERTUMBUHAN EKONOMI DAN INFLASI DAERAH ... 67

7.1 Kondisi Perekonomian Internasional dan Domestik ... 67

7.2 Proyeksi Pertumbuhan Ekonomi ... 68

7.2.1 Sisi Penawaran ... 68

7.2.2 Sisi Permintaan ... 69

3.

DAFTAR TABEL

Tabel 1.1 Pertumbuhan Sektor Ekonomi Bangka Belitung (%) ... 8 Tabel 1.2 Pertumbuhan Sisi Permintaan Bangka Belitung (%) ... 14 Tabel 2.1 Statistika Deskriptif Inflasi Tahunan Pangkalpinang, Palembang dan Nasional ... 23 Tabel 2.2 Perkembangan Inflasi Tahunan (yoy) Pangkalpinang per Kelompok Barang ... 27 Tabel 3.1 Perkembangan DPK Perbankan per Wilayah Bangka Belitung (Rp Juta) ... 38 Tabel 3.2 Perkembangan Kredit Sektoral Bangka Belitung (Rp Juta) ... 39 Tabel 3.3 Perkembangan Penyaluran Kredit/Pembiayaan Perbankan Bangka Belitung

(Rp Juta) ... 45 Tabel 3.4 Indikator Kinerja Perbankan terkait Laba Triwulan I 2011 ... 45 Tabel 4.1 Alokasi Dana Alokasi Umum (DAU) Kabupaten/Kota di Bangka Belitung

Tahun 2009 - 2011 (Miliar Rp) ... 48

Tabel 4.2 Alokasi Dana Bagi Hasil SDA Perikanan Kabupaten/Kota di Bangka Belitung Tahun 2011 (Juta Rp) ... 48

Tabel 4.3 Alokasi Kurang Bayar Dana Bagi Hasil SDA yang Dialokasikan dalam APBN 2011 (Juta Rp) ... 48 Tabel 5.1 Perputaran Kliring dan Cek/Bilyet Giro Kosong Bangka Belitung ... 54 Tabel 6.1 Ketenagakerjaan Bangka Belitung ... 58 Tabel 6.2 Penduduk Berumur 15 Tahun ke Atas yang Bekerja menurut Lapangan

Pekerjaan di Bangka Belitung ... 59 Tabel 6.3 Penduduk Berumur 15 Tahun ke Atas yang Bekerja menurut Status

Pekerjaan Utama di Bangka Belitung ... 60

Tabel 6.4 Garis Kemiskinan, Jumlah dan Persentase Penduduk Miskin (Maret 2007 -Maret 2010) ... 61

Tabel 6.5 Garis Kemiskinan menurut Daerah dan Komponen (Rupiah per Kapita per Bulan) ... 62

Tabel 6.6 IPM 2007-2009 Menurut Provinsi ... 63 Tabel 6.7 IPM 2007-2009 Kabupaten/Kota di Bangka Belitung ... 63

Tabel 6.8 Pendapat Konsumen Terhadap Ketersediaan Lapangan Pekerjaan Saat Ini Berdasarkan Kelompok Pengeluaran Responden per Bulan ... 64

Daftar Tabel

viii

Tabel 6.9 Pendapat Konsumen Terhadap Ketersediaan Lapangan Pekerjaan 6 Bulan YAD Berdasarkan Kelompok Pengeluaran Responden per Bulan ... 64 Tabel 6.10 Pendapat Konsumen Terhadap Penghasilan Saat Ini Berdasarkan

Kelompok Pengeluaran Responden per Bulan ... 65 Tabel 6.11 Pendapat Konsumen Terhadap Penghasilan 6 Bulan YAD Berdasarkan

Kelompok Pengeluaran Responden per Bulan ... 65 Tabel 7.1 Proyeksi Pertumbuhan Ekonomi Negara Tujuan Ekspor Bangka Belitung ... 70 Tabel 7.2 Tinggi Gelombang Laut ... 71

4.

DAFTAR GRAFIK

Grafik 1.1 PDRB Nominal dan Pertumbuhan Ekonomi (%) Bangka Belitung ... 7

Grafik 1.2 Survei Konsumen Kota Pangkalpinang ... 7

Grafik 1.3 Curah Hujan Bangka Belitung ... 8

Grafik 1.4 Produksi Padi Bangka Belitung ... 8

Grafik 1.5 Produksi Minyak Bumi ... 9

Grafik 1.6 Pertumbuhan Triwulanan Industri Pengolahan ... 9

Grafik 1.7 Indikator Pertumbuhan Sektor Listrik, Gas, dan Air ... 10

Grafik 1.8 Indikator Pertumbuhan Sektor Bangunan ... 10

Grafik 1.9 Arus Bongkar Muat Pelabuhan ... 11

Grafik 1.10 Jumlah Wisatawan ... 11

Grafik 1.11 Arus Penumpang ... 11

Grafik 1.12 Indikator Pertumbuhan Sektor Keuangan, Persewaan, dan Jasa ... 12

Grafik 1.13 Indikator Pertumbuhan Konsumsi ... 15

Grafik 1.14 Indikator Pertumbuhan Investasi ... 20

Grafik 1.15 Net Ekspor Bangka Belitung ... 20

Grafik 1.16 Indikator Ekspor Bangka Belitung... 21

Grafik 1.17 Indikator Impor Bangka Belitung ... 22

Grafik 2.1 Perkembangan Inflasi Pangkalpinang,Palembang, dan Nasional ... 23

Grafik 2.2 Perkembangan Inflasi Triwulanan Core, Administered Price, dan Volatile Foods ... 24

Grafik 2.3 Perkembangan Inflasi Bulanan Core, Administered Price, dan Volatile Foods ... 24

Grafik 2.4 Indikator Tekanan Inflasi ... 25

Grafik 2.5 Indikator Tekanan Inflasi Sisi Penawaran ... 25

Grafik 2.6 Ekspektasi Inflasi Konsumen ... 26

Grafik 2.7 Produksi Beras ARAM I 2011 ... 26

Grafik 2.8 Arus Bongkar Pelabuhan ... 26

Grafik 2.9 Kontribusi Inflasi Tahunan ... 27

Grafik 2.10 Inflasi Kelompok Bahan Makanan ... 27

Grafik 2.11 Inflasi Kelompok Makanan Jadi, Minuman, Rokok, dan Tembakau ... 28

Daftar Grafik

x

Grafik 2.13 Perkembangan Harga Gula ... 28

Grafik 2.14 Inflasi Subkelompok Makanan Jadi, Minuman, Rokok, dan Tembakau ... 28

Grafik 2.15 Inflasi Kelompok Perumahan, Air, Listrik, dan Bahan Bakar ... 29

Grafik 2.16 Inflasi Subkelompok Perumahan, Air, Listrik, dan Bahan Bakar ... 29

Grafik 2.17 Inflasi Kelompok Sandang ... 29

Grafik 2.18 Inflasi Subkelompok Sandang ... 29

Grafik 2.19 Perkembangan Harga Emas di Pasar Internasional ... 29

Grafik 2.20 Inflasi Kelompok dan Subkelompok Kesehatan ... 30

Grafik 2.21 Inflasi Kelompok dan Subkelompok Pendidikan, Rekreasi, dan Olahraga ... 30

Grafik 2.22 Inflasi Kelompok dan Subkelompok Transportasi, Komunikasi, dan Jasa Keuangan ... 30

Grafik 3.1 Perkembangan Aset, DPK, dan Kredit Perbankan Bangka Belitung ... 35

Grafik 3.2 Jumlah Kantor Bank dan ATM di Bangka Belitung ... 36

Grafik 3.3 Perkembangan Komponen DPK Perbankan di Bangka Belitung ... 37

Grafik 3.4 Komposisi DPK Perbankan Triwulan I 2011 di Bangka Belitung ... 37

Grafik 3.5 Pangsa Penyaluran Kredit Sektoral Bangka Belitung ... 39

Grafik 3.6 Pangsa Penyaluran Kredit/Pembiayaan Menurut Penggunaan Bangka Belitung ... 40

Grafik 3.7 Pertumbuhan Kredit Menurut Penggunaan Bangka Belitung ... 40

Grafik 3.8 Komposisi Penyaluran Kredit Perbankan Bangka Belitung Triwulan I 2011 Berdasarkan Wilayah ... 41

Grafik 3.9 Perkembangan Suku Bunga Simpanan Bangka Belitung ... 42

Grafik 3.10 Perkembangan Suku Bunga Kredit Bangka Belitung ... 43

Grafik 3.11 Perkembangan Spread Suku Bunga Bangka Belitung ... 43

Grafik 3.12 Perkembangan NPL Perbankan Bangka Belitung ... 44

Grafik 3.13 Perkembangan NPL per Kelompok Bank ... 44

Grafik 3.14 Komposisi NPL menurut Sektor Ekonomi ... 45

Grafik 3.15 Perkembangan Undisbursed Loan Perbankan Bangka Belitung ... 46

Grafik 3.16 Perkembangan Risiko Likuiditas Bangka Belitung ... 46

Grafik 4.1 Trend Persentase Kelompok Belanja Daerah ... 47

Grafik 4.2 Trend Persentase Kelompok Pendapatan Daerah ... 47

Grafik 4.3 Perkembangan Penerimaan PPh Pasal 25 ... 49

Daftar Grafik

xi

Grafik 5.1 Perkembangan Outflow, Perputaran Kliring, RTGS, dan Pertumbuhan Ekonomi Tahunan ... 53

Grafik 5.2 Perkembangan Perkasan Pangkalpinang (Inflow, Outflow, & Net In-Out) ... 53

Grafik 5.3 Perkembangan RTGS Bangka Belitung ... 54

Grafik 6.1 Perkembangan Indeks Penghasilan dan Ketersediaan Lapangan Pekerjaan 2008-2010 ... 57

Grafik 6.2 Perkembangan TPAK dan TPT ... 58

Grafik 6.3 Perkembangan Nilai Tukar Petani 2009-2010 (Indeks) ... 60

Grafik 7.1 Ekspektasi Konsumen 6 Bulan Kedepan ... 69

Grafik 7.2 Proyeksi Inflasi Bangka Belitung ... 71

Grafik 7.3 Indeks Makanan Dunia ... 71

Daftar Grafik

xii

Halaman ini sengaja dikosongkan This page is intentionally blank

5.

INDIKATOR EKONOMI

A. Makro

Sumber : BPS Bangka Belitung

Indikator Ekonomi

xiv

B. Perbankan

*) Data Statistik Ekonomi Keuangan Daerah (SEKDA) s.d Februari 2011 ** Total Aset Bank Pelapor

Indikator Ekonomi

xv

Indikator Ekonomi

xvi

Halaman ini sengaja dikosongkan This page is intentionally blank

I/11

RINGKASAN EKSEKUTIF

Kajian Ekonomi Regional Bangka Belitung

Abstraksi

Perekonomian Bangka Belitung pada triwulan I 2011 bertahan di level yang cukup tinggi. Pertumbuhan ekonomi didorong oleh masih tingginya harga timah di pasar internasional yang pada akhirnya memicu kinerja pada berbagai sektor ekonomi daerah. Selain itu, optimisme di kalangan konsumen cukup baik. Peran fiskal di tahun ini relatif lebih kontraktif dibandingkan tahun sebelumnya. Inflasi meningkat dipicu oleh menguatnya penghasilan dan optimisme di kalangan konsumen dan juga permasalahan distribusi dari luar provinsi. Walaupun demikian, peningkatan kesejahteraan kelompok grass-root mulai melambat. Kinerja perbankan relatif meningkat untuk membiayai kegiatan konsumsi.

Pada triwulan II 2011, perekonomian Bangka Belitung diperkirakan terakselerasi secara triwulanan. Pertumbuhan ekonomi tetap tinggi didukung oleh harga timah yang masih berpotensi terus meningkat sampai dengan akhir tahun. Di sisi lain, terdapat risiko penurunan kinerja subsektor perkebunan. Inflasi diperkirakan dapat mengalami perlambatan yang didukung oleh membaiknya produksi dan distribusi pangan serta sejalan dengan menurunnya harga komoditas pangan di pasar internasional.

Ringkasan Eksekutif

2

Perekonomian Bangka Belitung pada triwulan I 2011 tetap tumbuh tinggi sebesar 5,8% (yoy), meskipun sedikit melambat dibanding triwulan sebelumnya yang tumbuh 6,0% (yoy). Secara triwulanan ekonomi Bangka Belitung sedikit terkontraksi sebesar 0,1%, terkait faktor musiman.

Perkembangan usaha secara umum di Bangka Belitung menunjukkan peningkatan seiring dengan perkembangan perekonomian nasional. Peningkatan ini ditunjukkan dengan penguatan permintaan domestik

dan luar negeri, investasi, dan harga komoditas dunia seperti karet,

timah, dan Crude Palm Oil (CPO). Meskipun demikian, masih terdapat

beberapa kendala yang membatasi perkembangan usaha baik saat ini maupun proyeksi ke depan antara lain (i) regulasi terkait pelaksanaan pengawasan bahan oleh karet yang belum berjalan di daerah, (ii) kondisi infrastruktur yang masih belum memadai baik jalan maupun ketersediaan listrik, (iv) keterbatasan bahan baku, dan (v) kondisi cuaca yang kurang mendukung untuk pemenuhan bahan baku komoditas tertentu.

Terjaganya perekonomian Bangka Belitung pada level yang tinggi terkonfirmasi dari hasil Survei Konsumen Kantor Bank Indonesia (KBI) Palembang menunjukkan konsumen dalam memandang perekonomian Bangka Belitung semakin optimis di tahun 2011 meskipun sempat turun pada bulan Februari. Survei Tendensi Konsumen BPS Bangka Belitung juga memperlihatkan optimisme konsumen memandang baik perekonomian saat ini maupun yang akan datang.

Masih tingginya harga timah di pasar internasional secara langsung masih jadi penopang pertumbuhan Bangka Belitung. Hampir semua sektor mengalami perlambatan dibanding triwulan sebelumnya, hanya sektor industri pengolahan dan bangunan yang meningkat.

Pertumbuhan ekonomi masih ditopang oleh permintaan domestik, yaitu konsumsi khususnya konsumsi rumah tangga. Selain itu investasi pada triwulan I juga mengalami percepatan pertumbuhan yang signifikan. Permintaan luar negeri juga mengalami peningkatan terlihat dari naiknya ekspor.

Inflasi tahunan (yoy) Kota Pangkalpinang pada triwulan I 2011 tercatat

sebesar 9,95% atau masih berada dalam range proyeksi KBI Palembang

yaitu 10,15±1%. Inflasi Kota Pangkalpinang dibanding inflasi Nasional tercatat jauh lebih tinggi, inflasi nasional hanya sebesar 6,65%.

Inflasi tahunan tersebut mengalami peningkatan jika dibanding triwulan IV 2010 yang sebesar 9,36%. Kenaikan ini terkait buruknya kondisi laut dan berkurangnya produksi bahan makanan pada awal tahun (Januari –

Ringkasan Eksekutif

3

Februari), sehingga mengurangi pasokan barang di Bangka Belitung dan menaikkan harga.

Kontribusi inflasi tahunan pada triwulan I 2011 masih berasal dari kelompok inflasi volatile foods meskipun sudah menurun jika dibanding

triwulan sebelumya. Inflasi tahunan kelompok volatile foods menurun

dari 17,92% di triwulan IV 2010 menjadi 16,48% pada triwulan I 2011.

Penurunan inflasi tahunan juga terjadi pada kelompok administered

price, namun di sisi lain tejadi peningkatan inflasi tahunan pada kelompok core yang cukup tajam.

Dari sisi permintaan, tekanan inflasi pada triwulan I 2011 berasal dari relatif membaiknya penghasilan masyarakat yang diperlihatkan masih optimisnya konsumen terhadap penghasilan saat ini maupun akan datang. Peningkatan optimisme terkait dengan naiknya harga timah di pasar internasional. Selain itu, naiknya inflasi inti pada triwulan I 2011

terkait dengan kondisi perairan Bangka Belitung yang tidak kondusif

pada awal periode yang menyebabkan menurunnya pasokan barang di saat daya beli masyarakat meningkat sehingga menyebabkan naiknya harga-harga secara signifikan. Selain itu di saat kondisi perairan kurang baik, pengangkutan diprioritaskan untuk bahan makanan yang tidak tahan lama, sehingga terjadi peningkatan yang cukup signifikan pada kelompok sandang, perumahan, dan kesehatan.

Ekspektasi inflasi di triwulan I 2011 meningkat dibanding triwulan sebelumnya, terkonfirmasi dari hasil Survei Konsumen yang menunjukkan peningkatan indeks ekspektasi harga pada triwulan I 2011 dibanding triwulan IV 2010.

Secara umum, kinerja perbankan di Bangka Belitung pada triwulan I 2011 (hingga bulan Februari) dari beberapa indikator seperti total aset, penghimpunan dana dan penyaluran kredit/pembiayaan secara umum mengalami sedikit peningkatan baik secara triwulanan maupun secara tahunan. Perkembangan penyaluran kredit menunjukkan penggunaan yang semakin cenderung konsumtif dan semakin terkonsentrasi di ibukota provinsi, dengan menggunakan dana surplus yang berasal dari wilayah yang relatif kurang maju.

Total belanja daerah Bangka Belitung pada tahun 2011 sebesar Rp1,07 triliun atau turun 3,71% dibanding tahun sebelumnya. Hampir semua komponen pada belanja daerah mengalami penurunan, hanya belanja pegawai dan belanja modal yang mengalami peningkatan. Sementara itu penurunan terbesar terjadi pada belanja barang dan jasa yaitu 18,16%. Porsi belanja modal terus mengalami peningkatan dari tahun

Ringkasan Eksekutif

4

2008 sampai 2010. Hal ini baik bagi perekonomian Bangka Belitung,

diharapkan tambahan modal dapt meningkatkan output .

Total pendapatan daerah Bangka Belitung pada tahun 2011 sebesar Rp0,97 triliun atau naik 9,24% dibanding tahun sebelumnya, dimana peningkatan yang cukup besar terjadi pada pos Pendapatan Asli Daerah yang naik 18,53%. Porsi dana perimbangan dari tahun 2008-2011 mengalami penurunan namun tidak signifikan, porsi dana perimbangan masih tetap pada kisaran 60%. Cukup besarnya porsi dana perimbangan memperlihatkan keuangan pemerintah daerah masih sangat bergantung pada pemerintah pusat.

Tercatat terjadi penurunan nett-outflow kegiatan kas titipan di

Pangkalpinang, perputaran kliring, dan nilai transaksi Real Time Gross Settlement (RTGS) dibanding triwulan sebelumnya, yang merupakan salah satu indikator pertumbuhan ekonomi Bangka Belitung yang melambat dibanding triwulan sebelumnya.

Berdasarkan Survei Konsumen yang dilakukan Kantor Bank Indonesia Palembang, optimisme konsumen Pangkalpinang dalam memandang penghasilan dan ketersediaan tenaga kerja baik saat ini maupun enam bulan yang akan datang menguat. Ekspektasi penghasilan enam bulan yang akan mendatang meningkat, terkait peningkatan omset usaha. Ekspektasi ketersediaan tenaga kerja enam bulan yang akan datang juga naik terkait dengan kegiatan atau proyek pemerintah dan swasta yang meningkat.

Indeks NTP di Bangka Belitung pada triwulan I 2011 mulai bulan Februari melambat setelah di bulan Desember dan Januari mengalami peningkatan yang signifikan, hal ini menunjukkan tingkat kesejahteraan petani mengalami perlambatan disebabkan oleh kenaikan biaya.

Kinerja sektor pertanian diperkirakan mengalami peningkatan yang terjadi di semua subsektor yaitu perkebunan, tanaman bahan makan, dan perikanan. Subsektor perikanan diperkirakan juga mengalami peningkatan terkait dengan kondusifnya kondisi perairan Bangka. Sementara itu, subsektor perkebunan diperkirakan sedikit melambat terkait harga CPO yang mengalami koreksi dan musibah di Jepang yang menyebabkan ekspektasi penurunan permintaan karet.

Sektor pertambangan dan penggalian diperkirakan menguat didukung harga timah yang menunjukkan perbaikan pada triwulan I 2011 dan diperkirakan akan terus berlanjut sampai dengan akhir tahun 2011. Peningkatan harga timah terdorong oleh adanya defisit antara produksi dan permintaan timah dunia (sudah memperhitungkan permintaan Jepang terhadap timah yang diperkirakan turun signifikan yaitu 30%).

Ringkasan Eksekutif

5

Produksi diperkirakan juga naik, baik yang berasal dari penambangan darat maupun penambangan laut. Hal ini terkait dengan kondusifnya kondisi laut dan rendahnya curah hujan.

Sama halnya dengan sektor pertambangan dan penggalian, sektor industri pengolahan diperkirakan tumbuh meningkat. Faktor musiman produksi timah (logam dan konsentrat timah) sepanjang triwulan II (April, Mei, dan Juni) diperkirakan meningkat dibanding triwulan sebelumnya. Peningkatan akan terjadi pada industri pengolahan karet dan sawit.

Kinerja investasi diperkirakan meningkat terkait membaiknya iklim investasi Indonesia umumnya dan Bangka Belitung secara khusus. Ekspor produk-produk unggulan Bangka Belitung diprediksi akan tetap tumbuh tinggi terkait masih tingginya harga timah di pasar internasional. Tingginya harga timah masih disebabkan kurangnya produksi dunia mencukupi permintaan.

Inflasi tahunan diperkirakan akan sedikit melambat dari 9,95% (yoy) pada triwulan I 2011, menjadi 9,44±1% di triwulan II 2011. Secara triwulanan diperkirakan akan terjadi deflasi tipis yaitu 0,06±1% (qtq). Proyeksi tersebut saat ini mempunyai kecenderungan bias ke atas.

Melambatnya inflasi tahunan didukung oleh membaiknya pasokan bahan makanan karena adanya musim panen dan menurunnya curah hujan secara signifikan. Selain itu dari sisi distribusi diperkirakan kondisi perairan Bangka Belitung relatif kondusif. Tendensi penurunan harga CPO, gula, dan beras di pasar internasional juga akan berpengaruh pada

harga pangan di dalam negeri. Sehingga, inflasi volatile foods pada

triwulan II 2011 ini akan relatif terkendali.

Ekspektasi inflasi masyarakat ke depan menurun, yang ditunjukkan oleh hasil survei konsumen dimana sepanjang triwulan I terjadi penurunan indeks ekspektasi harga tiga bulan yang akan datang. Di sisi lain, risiko tekanan inflasi dari sisi kenaikan biaya masih cukup tinggi mengingat harga minyak internasional yang masih meningkat.

Ringkasan Eksekutif

6

Halaman ini sengaja dikosongkan This page is intentionally blank

1.

PERKEMBANGAN EKONOMI MAKRO

REGIONAL

• Perekonomian Bangka Belitung triwulan I 2011 tumbuh cukup tinggi meskipun sedikit melambat dibanding triwulan sebelumnya.

• Penguatan harga timah masih menjadi penopang utama perekonomian.

Perekonomian Bangka Belitung pada triwulan I 2011 tetap tumbuh tinggi sebesar 5,8% (yoy), meskipun sedikit melambat dibanding triwulan sebelumnya yang tumbuh 6,0% (yoy). Secara triwulanan ekonomi bangka Belitung sedikit terkontraksi sebesar 0,1%, terkait faktor musiman.

Cukup terjaganya laju perekonomian Bangka Belitung pada level yang tinggi

terkonfirmasi dari hasil Survei Konsumen1

Kantor Bank Indonesia (KBI) Palembang menunjukkan konsumen dalam memandang perekonomian Bangka Belitung semakin optimis di tahun 2011, meskipun sempat turun pada bulan Februari. Survei Tendensi Konsumen BPS Bangka Belitung juga memperlihatkan optimisme konsumen memandang baik perekonomian saat ini

maupun yang akan datang.

1.1 Sisi Penawaran

1

Survei Konsumen menghasilkan beberapa indeks yang mencerminkan optimisme atau pesimisme konsumen, antara lain IKK. Konsumen dikatakan optimis jika indeks berada di atas 100 sebaliknya apa bila di bawah 100, konsumen berada dalam kondisi pesimis.

Bab 1

Grafik 1.1 PDRB Nominal dan Pertumbuhan Ekonomi (%) Bangka Belitung

Sumber : BPS Bangka Belitung

1. Perkembangan Ekonomi Makro Regional

8

Masih tingginya harga harga timah di pasar internasional yang berada pada US$ 30.603,70 di bulan Maret masih menjadi penopang pertumbuhan Bangka Belitung. Hampir semua sektor mengalami perlambatan pertumbuhan tahunan dibanding triwulan sebelumnya, hanya sektor industri pengolahan dan bangunan yang meningkat. Namun di sisi lain industri pengolahan mengalami kontraksi bersamaan dengan sektor pertambangan dan penggalian.

1.1.1 Sektor Pertanian

Sektor pertanian tumbuh sedikit melambat dibanding triwulan IV 2010, yaitu dari 1,1% (yoy) menjadi 0,9% (yoy), di lain sisi pertumbuhan triwulanan meningkat 0,6% (qtq). Pada subsektor tanaman pangan berdasarkan Angka Ramalan I (ARAM I) terjadi penurunan produksi padi sebesar 73,87% (yoy) di periode Januari-April tahun 2011. Masa puncak panen bergeser ke periode Mei-Agustus. Di subsektor perkebunan, membaiknya harga CPO dan karet di pasar internasional memberikan dorongan pada pertumbuhan pertanian secara keseluruhan.

Tabel 1.1 Pertumbuhan Sektor Ekonomi Bangka Belitung (%)

Sumber : BPS Bangka Belitung

Grafik 1.3 Curah Hujan Bangka Belitung

Sumber : Badan Meteorologi dan Geofisika Stasiun Meteorologi Pangkalpinang

Grafik 1.4 Produksi Padi Bangka Belitung

1. Perkembangan Ekonomi Makro Regional

9

1.1.2 Sektor Pertambangan dan Penggalian

Sektor pertambangan dan penggalian terkontraksi 4,3% (qtq), namun secara tahunan tetap tumbuh 2,3% (yoy) melambat dibanding triwulan sebelumnya 4,3% (yoy). Faktor yang dapat menjaga tumbuhnya sektor ini adalah terus menguatnya harga timah di pasar internasional, sementara produksi menurun akibat tidak kondusifnya cuaca pada pertambangan baik darat maupun laut di triwulan I. Berdasarkan pelaku usaha, penambangan laut akan mulai beroperasi normal pada bulan April. Hal yang sama terjadi pada minyak bumi, baik lifting

maupun gross revenue menurun. Lifting

menurun 42,03% (qtq) atau 33,38% (yoy) dan gross revenue turun 32,33% (qtq) atau

12,10% (yoy). Sama halnya dengan timah,

harga minyak juga terus menguat pada bulan Maret harga minyak WTI mencapai USD102,92/barel.

1.1.3 Sektor Industri Pengolahan

Sejalan dengan laju pertumbuhan sektor pertambangan dan penggalian, sektor industri pengolahan juga terkontraksi sebesar 1,2% (qtq), namun secara tahunan tetap tumbuh 5,0% (yoy). Produksi timah, karet, dan kelapa sawit sebagai input sektor ini diperkirakan menurun, sementara harga internasional komoditas tersebut tetap tinggi. Berdasarkan survei yang dilakukan BPS Bangka Belitung, industri pengolahan mengalami kontraksi sebesar 5,05% (yoy), dimana kontraksi terdalam pada barang galian bukan logam sebesar 8,78% (qtq) diikuti dengan makanan dan minuman sebesar 2,35% (qtq). Sementara itu, industri karet, barang dari karet, dan barang dari plastik tetap tumbuh 6,73% (qtq).

Grafik 1.5 Produksi Minyak Bumi

Sumber : Direktorat Jenderal Minyak dan Gas Bumi, Departemen Energi dan Sumber Daya Mineral

Grafik 1.6 Pertumbuhan Triwulanan Industri Pengolahan

Sumber : BPS Bangka Belitung

1. Perkembangan Ekonomi Makro Regional

10

1.1.4 Sektor Listrik, Gas, dan Air

Sektor Listrik, Gas, dan Air (LGA) merupakan sektor dengan pertumbuhan tahunan tertinggi yaitu mencapai 36,3% (yoy), selain itu secara triwulan juga tumbuh

2,1% (qtq). Kenaikan terkonfirmasi dari

percepatan pertumbuhan tahunan penjualan listrik dari 14,64% (yoy) di triwulan IV 2010 menjadi 18,19% (yoy). Peningkatan penjualan listrik terbesar pada segmen pemerintah diikuti dengan segmen bisnis masing-masing tumbuh dari 0,58% (yoy) menjadi 8,29% (yoy) dan dari 46,22% (yoy) menjadi 52,94% (yoy). Konsumsi elpiji juga mengalami percepatan pertumbuhan dari 25,04% (yoy) menjadi 30,20% (yoy).

1.1.5 Sektor Bangunan

Kinerja paling baik terjadi pada sektor bangunan, pertumbuhan tahunan triwulan I 2011 dibanding triwulan IV 2010 merupakan yang terbesar diantara sektor lainnya yaitu dari 15,3% (yoy) menjadi 17,3% (yoy), dan pertumbuhan triwulanannya tertinggi sebesar 2,7% (qtq).

Banyaknya pembangunan perumahan baru merupakan salah satu faktor pendorong. Realisasi pengadaan semen juga meningkat dari 10,34% (yoy) triwulan IV 2010 menjadi sebesar 18,48% (yoy). Namun sayangnya, peningkatan permintaan ini juga dibarengi dengan naiknya inflasi kelompok perumahan, air, listrik, gas, dan bahan bakar dengan komoditas penyumbang terbesar tarif bukan mandor, batu bata, dan semen.

Grafik 1.7 Indikator Pertumbuhan Sektor Listrik, Gas, dan Air

Sumber : PLN Wilayah Bangka Belitung, diolah

Sumber : Pertamina Bangka Belitung, diolah

Grafik 1.8 Indikator Pertumbuhan Sektor Bangunan

1. Perkembangan Ekonomi Makro Regional

11

1.1.6 Sektor Perdagangan, Hotel, dan Restoran

Sektor perdagangan, hotel, dan restoran tetap tumbuh tinggi sebesar 7,3% (yoy), meski sedikit melambat dibanding triwulan sebelumnya yang tumbuh sebesar 7,9% (yoy). Subsektor hotel dan restoran mengalami peningkatan yang tercermin dari jumlah wisatawan yang meningkat dari 32,68% (yoy) di triwulan IV 2010 menjadi 59,06% (yoy). Indikator lainnya adalah naiknya jumlah penumpang melalui udara yang juga mengalami peningkatan. Subsektor perdagangan besar dan eceran diperkirakan juga mengalami peningkatan terkait masih kuatnya daya beli masyarakat tercermin dari meningkatnya pendaftaran kendaraan baru dan kenaikan sebesar 10% (yoy) penjualan pelaku usaha di bidang perdagangan. Faktor lain yang mempengaruhi adalah adanya perayaan Imlek dan Cheng Beng.

1.1.7 Sektor Pengangkutan dan Komunikasi

Sektor pengangkutan dan komunikasi tetap tumbuh pada level yang tinggi 12,0% (yoy) meski sedikit melambat dibanding triwulan sebelumnya tumbuh 12,3% (yoy). Hal ini sejalan dengan peningkatan jumlah penumpang udara, namun pengangkutan laut mengalami penurunan akibat tidak kondusifnya perairan.

Grafik 1.9 Arus Bongkar Muat Pelabuhan Bangka Belitung

Sumber : PT Pelindo Cabang Pelabuhan Pangkalbalam dan Tanjungpandan , diolah

Grafik 1.10 Jumlah Wisatawan

Sumber : BPS Bangka Belitung, diolah

Grafik 1.11 Arus Penumpang

Sumber : PT Pelindo Cabang Pelabuhan Pangkalbalam, Tanjungpandan , dan PT Angkasa Pura diolah

1. Perkembangan Ekonomi Makro Regional

12

1.1.8 Sektor Keuangan, Persewaan, dan Jasa

Sektor keuangan, persewaan, dan jasa tumbuh 0,9% (qtq) dibanding triwulan sebelumnya, dan pertumbuhan tahunannya masih tinggi sebesar 10,9% (yoy) meski sedikit melambat dibanding triwulan sebelumnya 11,1% (yoy). Pada subsektor keuangan, terlihat dari kinerja perbankan di Bangka Belitung pada triwulan I 2011 (hingga bulan

Februari) dari beberapa indikator seperti total aset, penghimpunan dana, dan penyaluran kredit/pembiayaan secara umum mengalami peningkatan secara triwulanan. Pada subsektor persewaan dan jasa, diperkirakan mengalami peningkatan didorong oleh masih terjaganya daya beli masyarakat.

1.1.9 Sektor Jasa – Jasa

Sejalan dengan tingginya pertumbuhan sektor perdagangan, hotel, dan restoran, sektor pengangkutan, dan sektor jasa keuangan, pertumbuhan sektor jasa-jasa juga tumbuh tinggi sebesar 8,4% (yoy) atau 2,8% (qtq). Subsektor jasa swasta merupakan pendukung sektor-sektor tersebut. Subsektor jasa swasta meningkat terkait masih terjaganya daya beli masyarakat, sementara subsektor pemerintahan umum diperkirakan menurun terkait siklus realisasi APBD.

Grafik 1.12 Indikator Pertumbuhan Sektor Keuangan, Persewaan, dan Jasa

1. Perkembangan Ekonomi Makro Regional

13

PERBAIKAN KONDISI USAHA

DIDORONG OLEH PENGUATAN HARGA INTERNASIONAL 2

Perkembangan usaha secara umum di Bangka Belitung menunjukkan peningkatan seiring dengan perkembangan perekonomian nasional. Peningkatan ini ditunjukkan dengan peningkatan permintaan domestik dan luar negeri, investasi, dan harga komoditas dunia seperti karet, timah, dan CPO. Meskipun demikian, masih terdapat beberapa kendala yang membatasi perkembangan usaha baik saat ini maupun proyeksi ke depan antara lain (i) regulasi terkait pelaksanaan pengawasan bahan oleh karet yang belum berjalan di daerah, (ii) kondisi infrastruktur yang masih belum memadai baik jalan maupun ketersediaan listrik, (iv) keterbatasan bahan baku, dan (v) kondisi cuaca yang kurang mendukung untuk pemenuhan bahan baku komoditas tertentu.

Terdapat peningkatan penjualan baik domestik maupun ekspor dengan pendorong utama menguatnya harga internasional komoditas primer dan olahannya terutama timah, karet, dan kelapa sawit. Ke depan, peluang ekspor masih terbuka lebar untuk komoditas tersebut didukung oleh tingginya kebutuhan di negara-negara tujuan ekspor antara lain Cina dan India. Pada permintaan domestik juga masih terdapat peluang ekspansi pada masa mendatang karena masih ada beberapa pasar yang belum terpenuhi. Peningkatan penjualan ini direspon oleh pelaku usaha dengan peningkatan produksi yang tercermin dari

naiknya tingkat utilisasi. Selain itu, pelaku usaha juga melakukan investasi untuk

mengantisipasi peningkatan permintaan ke depan dengan penambahan mesin produksi, perluasan lahan, pembelian kapal keruk, penambahan kapasitas bengkel, pembangunan pembangkit dan penambahan tenaga kerja.

Harga jual secara umum mengalami kenaikan seiring naiknya beberapa komoditas ekspor dan tingginya permintaan. Namun naiknya harga jual juga dibarengi dengan peningkatan biaya operasional yaitu biaya tenaga kerja, bahan baku, dan energi. Peningkatan biaya bahan baku khususnya karet dan timah akibat dari kenaikan harga komoditas tersebut di pasar internasional, sementara kenaikan biaya tenaga kerja dikarenakan meningkatnya Upah Minimum Provinsi (UMP). Peningkatan harga jual yang disertai naiknya biaya bahan baku menyebabkan keuntungan yang diterima pelaku usaha tidak dapat optimal, selain itu apresiasi nilai tukar Rupiah terhadap dolar menyebabkan menurunnya nilai ekspor yang didapat.

2

Diperoleh dari hasil Business Survey yang merupakan kegiatan pemantauan kondisi usaha dengan mewawancarai lansung pelaku usaha.

1. Perkembangan Ekonomi Makro Regional

14

1.2 Sisi Permintaan

Pertumbuhan ekonomi masih ditopang oleh permintaan domestik, yaitu konsumsi khususnya konsumsi rumah tangga. Selain itu investasi pada triwulan I juga mengalami percepatan pertumbuhan yang signifikan. Permintaan luar negeri juga mengalami peningkatan terlihat dari naiknya ekspor.

1.2.1 Konsumsi

Konsumsi pada triwulan I 2011 tetap tumbuh tinggi sebesar 4,5% (yoy) atau 0,36% (qtq). Pertumbuhan tertinggi terjadi pada sektor swasta nirlaba, diikuti dengan sektor pemerintah dan rumah tangga.

Konsumsi swasta nirlaba tetap tumbuh tinggi meski melambat dibanding triwulan sebelumnya, dari 7,2% (yoy) menjadi 6,8% (yoy). Masih tingginya pertumbuhan konsumsi swasta nirlaba terkait dengan terus membaiknya kinerja usaha yang terkonfirmasi dari hasil business survey yang dilakukan Bank Indonesia (Suplemen 1). Selain itu peningkatan konsumsi swasta ini terlihat juga dari naiknya penggunaan listrik pada segmen bisnis.

Sama halnya dengan konsumsi swasta nirlaba, konsumsi pemerintah tetap tumbuh tinggi meski melambat dibanding triwulan sebelumnya yaitu dari 7,8% (yoy) menjadi 6,3% (yoy). Perlambatan ini sejalan dengan menurunnya anggaran belanja daerah pada APBD 2011 dibanding tahun sebelumnya sebesar 3,71%. Secara triwulanan, konsumsi pemerintah terkontraksi 1,2% (qtq) terkait dengan siklus realisasi APBD yang masih rendah pada awal tahun.

Konsumsi rumah tangga mengalami percepatan pertumbuhan dari 3,7% (yoy) pada triwulan IV 2010 menjadi 4,0% (yoy), selain itu secara triwulanan juga tumbuh 0,7% (qtq). Kegiatan ekonomi mayoritas masyarakat Bangka Belitung terkait dengan timah, sehingga tingginya harga timah di pasar internasional menyebabkan menguatnya daya beli. Peningkatan konsumsi rumah tangga terkonfirmasi dari naiknya konsumsi Bahan Bakar Minyak (BBM) bersubsidi, menguatnya optimisme masyarakat terhadap penghasilan saat

Tabel 1.2 Pertumbuhan Sisi Permintaan Bangka Belitung (%)

1. Perkembangan Ekonomi Makro Regional

15

ini, naiknya pendaftaran kendaraan baru, penggunaan listrik segmen rumah tangga, dan konsumsi elpiji tabung 12 kg.

Grafik 1.13 Indikator Pertumbuhan Konsumsi

Sumber : Pertamina, diolah

1. Perkembangan Ekonomi Makro Regional

16

KEYAKINAN KONSUMEN PANGKALPINANG MENINGKAT; EKSPEKTASI KONSUMEN MENJADI PENDORONG UTAMA

I. Perkembangan Indeks Keyakinan Konsumen3

Selama Triwulan I 2011

Tingkat Keyakinan Konsumen Pangkalpinang terhadap kondisi perekonomian selama

triwulan I 2011 berdasarkan Survei Konsumen4

secara umum mengalami peningkatan

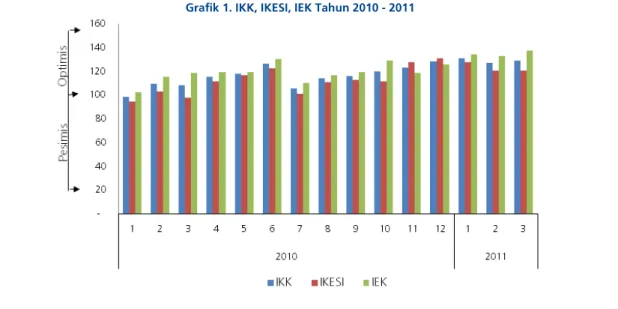

dibandingkan dengan triwulan sebelumnya. Rata-rata Indeks Keyakinan Konsumen (IKK)

pada periode laporan mencapai 128,72, meningkat dibandingkan dengan kondisi triwulan sebelumnya yang sebesar 123,72. Namun demikian, Indeks Keyakinan Ekonomi Saat Ini (IKESI) turun ke level 122,78 dari sebelumnya yang sebesar 123,28. Sementara itu, rata-rata Indeks Ekspektasi Konsumen (IEK) menjadi pendorong utama optimisme konsumen dengan peningkatan cukup signifikan dari sebesar 124,17 pada triwulan sebelumnya menjadi 134,67.

Grafik 1. IKK, IKESI, IEK Tahun 2010 - 2011

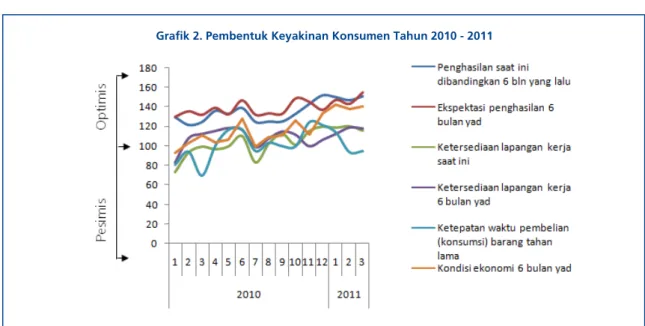

Beberapa hal yang menjadi perhatian utama konsumen di Pangkalpinang antara lain: tingkat penghasilan pada periode laporan dan ekspektasi penghasilan serta kondisi ekonomi 6 bulan yang akan datang (lihat grafik 2).

3

Indeks Keyakinan Konsumen diperoleh dari Survei Konsumen.

4

Survei Konsumen merupakan survei bulanan yang dilaksanakan Bank Indonesia sejak Januari 1999. Di Kota Pangkalpinang survei dilaksanakan sejak tahun 2005 terhadap 200 rumah tangga setiap bulan sebagai responden (stratified random sampling). Pengumpulan data dilakukan secara langsung kepada responden secara rotated. Indeks dihitung dengan metode balance score (net balance + 100), sehingga jika indeks diatas 100 berarti optimis, sebaliknya dibawah 100 berarti pesimis.

1. Perkembangan Ekonomi Makro Regional

17

Grafik 2. Pembentuk Keyakinan Konsumen Tahun 2010 - 2011

II. Keyakinan Konsumen

Secara umum IKK selama triwulan I 2011 mengalami tren peningkatan. Pada bulan Januari tercatat sebesar 130,58, dengan IKESI dan IEK masing-masing 127,50 dan 133,67. Pada bulan Februari mengalami sedikit penurunan menjadi sebesar 126,67 dengan IKESI dan IEK masing-masing sebesar 120,33 dan 133,00. Sementara itu, IKK pada bulan Maret naik menjadi sebesar 128,92 dengan IKESI dan IEK masing-masing sebesar 120,50 dan 137,33.

2.1 Pendapat Responden terhadap Kondisi Ekonomi

Mayoritas responden menilai bahwa kondisi ekonomi selama periode laporan relatif lebih baik dibandingkan kondisi 6 bulan sebelumnya. Hal itu terkonfirmasi dari besarnya persentase responden yang berpendapat demikian, yakni sebesar 45,67%. Namun demikian, dengan jumlah yang hampir sama, sebanyak 42,33% responden berpendapat bahwa kondisi ekonomi saat ini tidak mengalami perubahan.

2.2 Pendapat Responden terhadap Ketersediaan Lapangan Kerja

Dari sisi ketersediaan lapangan kerja, 43,17% responden berpendapat bahwa ketersediaan lapangan kerja saat ini tidak berbeda dibandingkan kondisi 6 bulan sebelumnya. Sementara itu, 37,67% berpendapat bahwa kondisi ketersediaan lapangan kerja saat ini lebih baik dibandingkan kondisi 6 bulan sebelumnya. Pada 6 bulan mendatang pun, optimisme responden terhadap ketersediaan lapangan kerja relatif tidak banyak berubah dengan 42,00% responden berkeyakinan bahwa kondisi ketersediaan lapangan kerja pada 6 bulan yang akan datang tidak akan mengalami perubahan.

2.3 Pendapat Responden terhadap Penghasilan

Sebanyak 54,67% responden berpendapat bahwa penghasilan mereka saat ini lebih baik dibandingkan kondisi 6 bulan sebelumnya. Hanya sekitar 5,33% responden yang berpendapat bahwa peghasilannya lebih buruk. Terkait dengan optimisme menjelang Idul Fitri yang berlangsung pada bulan Agustus 2011, sebagian besar responden (52,50%) merasa optimis bahwa penghasilan mereka pada 6 bulan mendatang akan lebih baik.

1. Perkembangan Ekonomi Makro Regional

18

2.4 Perkiraan Perkembangan Harga Barang/Jasa 3 Bulan Mendatang

Lebih dari setengah jumlah responden berpendapat bahwa harga barang/jasa pada 3 bulan yang akan datang akan mengalami peningkatan. Hal tersebut tercermin dari 75,83% responden yang berpendapat bahwa harga-harga akan naik. Bahkan sebanyak 24,00% responden berkeyakinan bahwa harga pada 3 bulan mendatang akan naik dengan signifikan.

III. Profil Responden

3.1 Profil Responden Bulan Januari 2011

Profil responden pada bulan Januari 2011 secara rinci dapat dilihat pada tabel 1.

Tabel 1. Profil Responden Survei Konsumen Kota Pangkalpinang Periode Bulan Januari 2011

3.2 Profil Responden Bulan Februari 2011

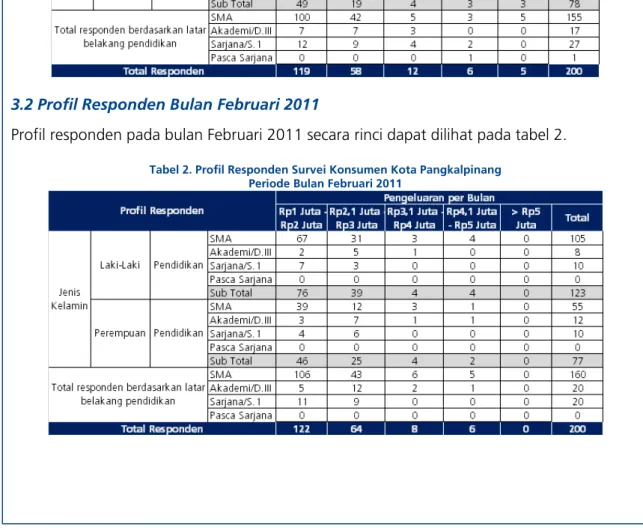

Profil responden pada bulan Februari 2011 secara rinci dapat dilihat pada tabel 2.

Tabel 2. Profil Responden Survei Konsumen Kota Pangkalpinang Periode Bulan Februari 2011

1. Perkembangan Ekonomi Makro Regional

19

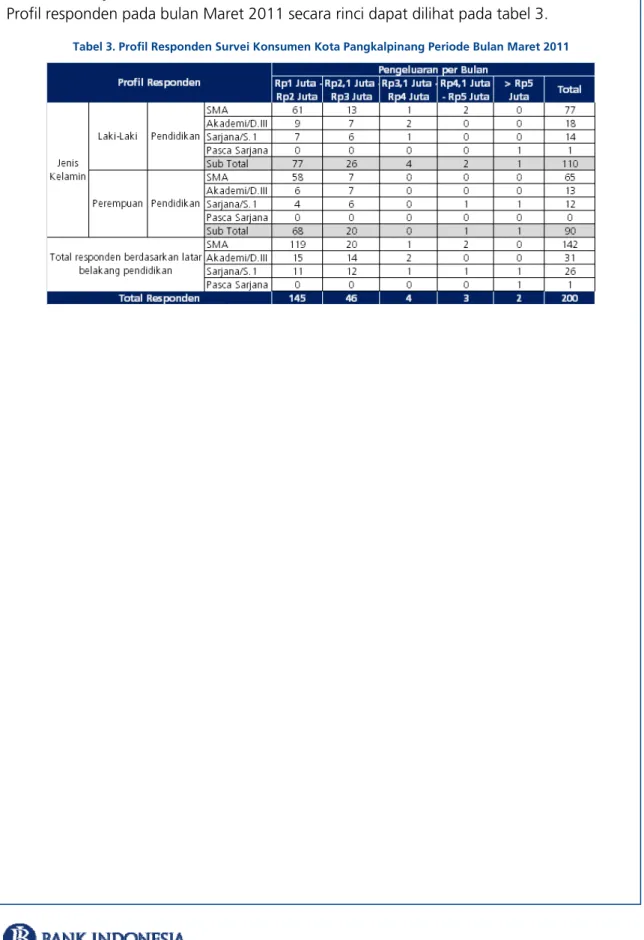

3.3 Profil Responden Bulan Maret 2011

Profil responden pada bulan Maret 2011 secara rinci dapat dilihat pada tabel 3.

Tabel 3. Profil Responden Survei Konsumen Kota Pangkalpinang Periode Bulan Maret 2011

1. Perkembangan Ekonomi Makro Regional

20

1.2.2 Investasi

Pertumbuhan tahunan investasi yang tercermin dari Pembentukan Modal Tetap Domestik Bruto pada triwulan I 2011 sebesar 8,0% (yoy) melonjak cukup tajam dibanding triwulan sebelumnya yang tumbuh sebesar 1,0%. Indikator investasi nonbangunan seperti impor barang modal menunjukkan ada peningkatan dan investasi bangunan yaitu realisasi pengadaan semen secara tahunan juga meningkat. Penerapan sistem terpadu satu pintu untuk investasi dapat meningkatkan kinerja investasi.

1.2.3 Ekspor dan Impor

Net ekspor periode Desember 2010– Februari 2011 tercatat sebesar US$501,85 juta, mengalami peningkatan yaitu dari 40,43% pada triwulan IV 2010 (yoy) menjadi 55,67% (yoy). Secara triwulanan net ekspor naik 13,45% (qtq) dibanding triwulan sebelumnya.

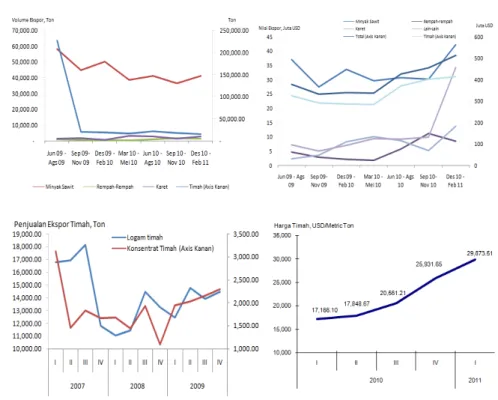

a. Ekspor

Berdasarkan data nilai ekspor non migas menurut kelompok Standard International

Trade Classification (SITC) Bank Indonesia, total nilai ekspor non migas di Bangka Belitung dari bulan Desember 2010 sampai Februari 2011 tercatat sebesar US$513,77 juta, atau naik 12,82% (qtq) dari triwulan sebelumnya yang tercatat US$455,41 juta, secara tahunan (yoy) juga mengalami percepatan pertumbuhan dari 37,45% (yoy) menjadi 51,78% (yoy). Perbaikan ini didukung oleh terus menguatnya harga komoditas

unggulan Bangka Belitung di pasar internasional. Timah sebagai penyumbang terbesar

ekspor Bangka Belitung, harganya mengalami peningkatan tajam yaitu sebesar 74,03%

(yoy) atau 15,20% (qtq). Namun dari sisi produksi, baik penambangan darat maupun

Grafik 1.14 Indikator Pertumbuhan Investasi

1. Perkembangan Ekonomi Makro Regional

21

laut belum optimal berproduksi terkendala cuaca. Berdasarkan negara tujuan, pasar ekspor terbesar tetap ke wilayah Asia, diikuti oleh Eropa, dan Amerika. Negara tujuan ekspor terbesar adalah Singapura. Berdasarkan data BPS dalam PDRB, ekspor juga mengalami percepatan pertumbuhan dari 4,8% (yoy) di triwulan IV 2010 menjadi 5,6% (yoy).

Grafik 1.16 Indikator Ekspor Bangka Belitung

Sumber : Departemen Energi dan Sumber Daya Mineral Sumber : Bloomberg

1. Perkembangan Ekonomi Makro Regional

22

b. Impor

Berdasarkan data nilai impor non migas menurut kelompok Standard International Trade Classification (SITC) Bank Indonesia, total nilai impor non migas di Bangka Belitung dari bulan Desember 2010 – Februari 2011 tercatat sebesar US$11,93 juta. Impor didominasi oleh barang penunjang produksi seperti bahan bakar dan perelatan atau mesin. Alat pengangkut lainnya, yaitu kapal isap dan kapal keruk, memiliki pangsa terbesar yaitu 59,25%. Pembelian ini dilakukan sejak tahun 2009 oleh para pelaku industri penambangan timah untuk melakukan ekspansi penambangan laut.

2.

PERKEMBANGAN INFLASI

PANGKALPINANG

Tekanan inflasi yang berasal dari kelompok volatile foods mulai berkurang terkait dengan masuknya musim panen dan membaiknya kondisi perairan Bangka yang mendukung distribusi.

2.1 Inflasi Kota Pangkalpinang

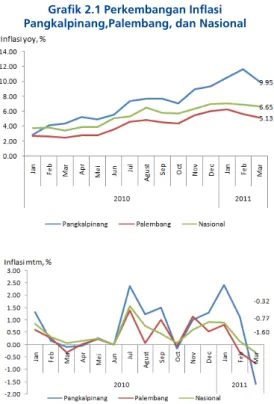

Inflasi tahunan (yoy) Kota Pangkalpinang pada triwulan I 2011 tercatat sebesar 9,95%

atau masih berada dalam range proyeksi BI

Palembang yaitu 10,15±1%. Inflasi Kota Pangkalpinang dibanding inflasi nasional tercatat jauh lebih tinggi, inflasi nasional hanya sebesar 6,65%.

Inflasi tahunan Kota Pangkalpinang secara historis lebih fluktuatif dibandingkan dengan inflasi nasional. Angka standar deviasi Kota Pangkalpinang dari bulan Januari 2008 sampai dengan Maret 2011 mencapai 5,42%, lebih tinggi dibandingkan angka standar deviasi nasional yang tercatat 3,09%.

Inflasi tahunan (yoy) Kota Pangkalpinang pada triwulan I 2011, mengalami peningkatan jika dibanding triwulan IV 2010 yaitu dari 9,36% menjadi 9,95%. Kenaikan ini terkait buruknya kondisi laut dan berkurangnya produksi bahan makanan pada awal tahun (Januari – Februari), sehingga mengurangi pasokan barang di Bangka Belitung sehingga harga meningkat.

Bab 2

Grafik 2.1 Perkembangan Inflasi Pangkalpinang,Palembang, dan Nasional

Tabel 2.1 Statistika Deskriptif Inflasi Tahunan Pangkalpinang, Palembang dan Nasional

Januari 2008 – Maret 2011

2. Perkembangan Inflasi Pangkalpinang

24

2.2 Faktor-Faktor yang Mempengaruhi Inflasi

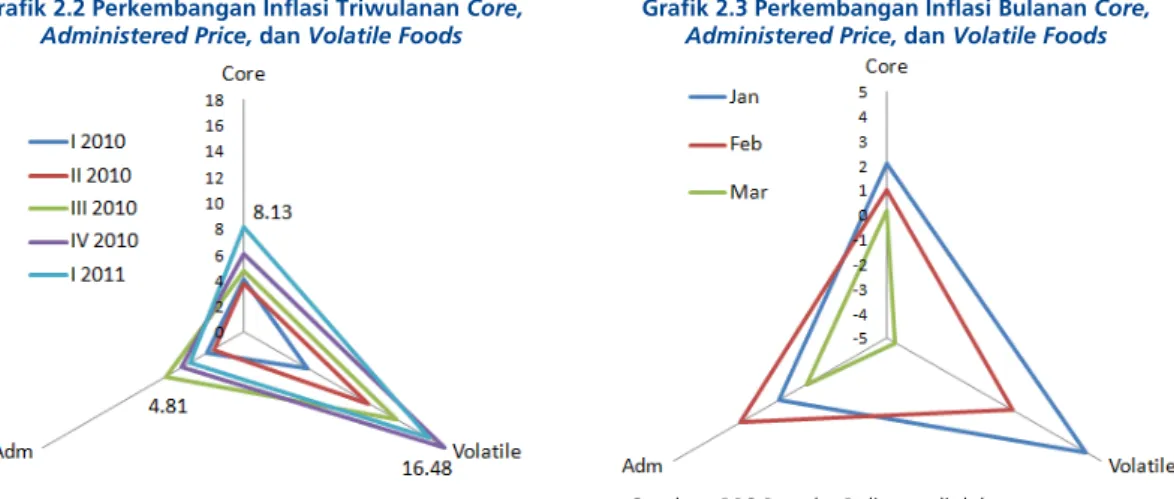

Kontribusi inflasi tahunan pada triwulan I 2011 masih berasal dari kelompok inflasi volatile foods, meskipun menurun jika dibanding triwulan sebelumya. Inflasi tahunan (yoy) kelompok ini menurun dari 17,92% di triwulan IV 2010 menjadi 16,48% pada triwulan I 2011. Penurunan inflasi tahunan (yoy) juga terjadi pada kelompok administered price, yaitu dari 5,58% menjadi 4,81%. Namun di sisi lain tejadi peningkatan inflasi tahunan (yoy) pada kelompok core yang cukup tajam yaitu dari 5,98% menjadi 8,13%.

2.2.1 Inflasi Inti

Inflasi inti, yaitu komponen inflasi yang cenderung menetap atau persisten (persistent component) di dalam pergerakan inflasi dan dipengaruhi oleh faktor dasar, seperti (i) interaksi permintaan dan penawaran, (ii) lingkungan eksternal (nilai tukar, harga komoditi, dan inflasi mitra dagang), dan (iii) ekpektasi inflasi dari pedagang dan konsumen. Perkembangan inflasi inti mulai meningkat sejak triwulan II 2010 sampai triwulan I 2011.

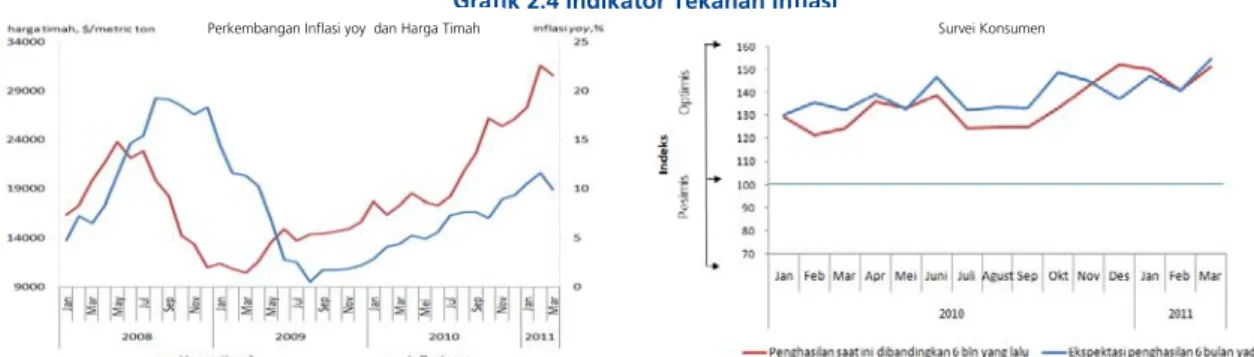

Dari sisi permintaan, tekanan inflasi pada triwulan I 2011 berasal dari relatif membaiknya penghasilan masyarakat yang diperlihatkan masih optimisnya konsumen terhadap penghasilan saat ini dibandingkan enam bulan yang lalu dan ekspektasi penghasilan enam bulan yang akan datang. Optimisme konsumen tersebut berdasarkan Survei Konsumen di Kota Pangkalpinang selama triwulan I 2011. Peningkatan optimisme terkait dengan naiknya harga timah di pasar internasional. Keterkaitan antara pergerakan harga timah internasional dengan inflasi diperlihatkan dari pergerakan yang identik pada dua variabel. Selain itu, naiknya inflasi inti pada triwulan I 2011 terkait dengan kondisi perairan Bangka Belitung yang tidak kondusif pada awal periode yang menyebabkan

Grafik 2.3 Perkembangan Inflasi Bulanan Core, Administered Price, dan Volatile Foods

Sumber: BPS Bangka Belitung,diolah

Grafik 2.2 Perkembangan Inflasi Triwulanan Core, Administered Price, dan Volatile Foods

2. Perkembangan Inflasi Pangkalpinang

25

Grafik 2.4 Indikator Tekanan Inflasi

Sumber: BPS Bangka Belitung dan Bloomberg, diolah

Sumber: BPS Bangka Belitung, diolah

menurunnya pasokan barang di saat daya beli masyarakat meningkat sehingga menyebabkan naiknya harga-harga secara signifikan. Selain itu di saat kondisi perairan kurang baik, pengangkutan diprioritaskan untuk bahan makanan yang tidak tahan lama, sehingga terjadi peningkatan harga yang cukup signifikan pada kelompok sandang, perumahan, dan kesehatan.

Perkembangan Inflasi yoy dan Harga Timah Survei Konsumen

Event Analysis Inflasi Kota Pangkalpinang

Grafik 2.5 Indikator Tekanan Inflasi Sisi Penawaran

Likert Scale Biaya Energi & Inflasi yoy

Likert Scale Tingkat Upah

2. Perkembangan Inflasi Pangkalpinang

26

Grafik 2.6 Ekspektasi Inflasi Konsumen

Sumber: BPS Bangka Belitung dan Survei Konsumen BI, diolah

Grafik 2.7 Produksi Beras ARAM I 2011

Sumber: BPS Bangka Belitung dan Sumatera Selatan , diolah

Grafik 2.8 Arus Bongkar Pelabuhan

Sumber: PT Pelindo Cabang Pangkalbalam dan PT Pelindo Cabang tanjung Pandan , diolah

Ekspektasi inflasi di triwulan I 2011 meningkat dibanding dibanding triwulan sebelumnya, terkonfirmasi dari hasil Survei Konsumen yang menunjukkan peningkatan indeks ekspektasi harga pada triwulan I 2011 dibanding triwulan IV 2010.

2.2.2 Non Inti a. Volatile Foods

Inflasi tahunan (yoy) volatile foods naik dari 13,63% di triwulan IV 2010 menjadi 17,92%. Inflasi bulanan yang cukup besar terjadi di bulan Januari dan Februari, sementara di bulan Maret sudah mulai mengalami deflasi terkait mulai masuknya penen raya.

Pada awal triwulan I 2011, pasokan bahan makanan berkurang akibat menurunnya produksi dan tidak kondusifnya perairan Bangka Belitung. Pada bulan Januari, jalur pelayaran Jakarta (Pelabuhan Tanjung Priok) – Bangka Belitung (Pelabuhan Pangkalbalam) sempat tidak beroperasi akibat kondisi cuaca yang tidak memungkinkan. Pada triwulan I 2011 telah

terjadi penurunan jumlah barang yang di bongkar di Pelabuhan Pangkalbalam sebesar 27,36%. Tidak kondusifnya laut di sekitar Bangka juga menyebabkan berkurangnya frekuensi pelayaran jalur Palembang (Pelabuhan 35 Ilir) ke Bangka (Pelabuhan Tanjung Kelayang) dari semula tiga kali sehari menjadi satu kali di bulan Januari, namun di bulan Februari seiring membaiknya kondisi perairan jalur pelayaran sudah normal kembali. Jakarta dan Palembang merupakan dua kota utama pemasok kebutuhan Bangka Belitung, dengan terhambatnya jalur dari dua kota tersebut maka mengurangi pasokan barang di Bangka

2. Perkembangan Inflasi Pangkalpinang

27

Grafik 2.9 Inflasi Kelompok Bahan Makanan

Sumber: BPS, Bangka Belitung , diolah

Belitung secara signifikan. Pada bulan Maret kondisi mulai membaik, di Pulau Jawa dan Sumatera sudah mulai masuk panen raya dan kondisi perairan sudah kondusif sehingga menyebabkan cukupnya barang yang masuk ke Bangka Belitung.

b. Administered Price

Inflasi administered price merupakan inflasi pada kelompok barang yang harganya diatur oleh pemerintah baik pusat maupun daerah. Inflasi administered price menurun dari 5,58% (yoy) di triwulan IV 2010 menjadi 4,81% (yoy) di triwulan I 2011.

2.3 Inflasi Kota Pangkalpinang per Kelompok Barang

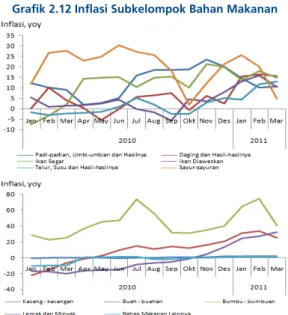

Kenaikan inflasi tahunan pada triwulan I 2011 dibanding triwulan IV 2010, terjadi pada kelompok perumahan, air, listrik, dan bahan bakar, kelompok sandang, kesehatan, serta kelompok transportasi, komunikasi, dan jasa keuangan. Di lain sisi kelompok bahan makanan, makanan jadi, serta pendidikan, rekreasi dan olah raga mengalami penurunan.

Inflasi kelompok bahan

makanan pada triwulan I 2011 masih berada pada level yang tinggi meski mengalami penurunan dibanding triwulan sebelumnya yaitu dari 17,68% (yoy) menjadi 16,32% (yoy). Tekanan inflasi yang tinggi terjadi di bulan Januari dan Februari namun mulai mereda di bulan Maret terkait mulai masuknya masa panen raya. Subkelompok yang memiliki

Tabel 2.2 Perkembangan Inflasi Tahunan (yoy) Pangkalpinang per Kelompok Barang

Sumber: BPS Bangka Belitung

Grafik 2.10 Kontribusi Inflasi Tahunan

Sumber: BPS Bangka Belitung,diolah

Triwulan IV 2010

2. Perkembangan Inflasi Pangkalpinang

28

kontribusi yang besar pada inflasi tahunan di triwulan I 2011 adalah subkelompok ikan segar, subkelompok bumbu-bumbuan, serta subkelompok padi-padian, umbi-umbian, dan hasilnya, masing-masing memilki kontribusi sebesar 11,35%, 9,02%, dan 7,07%. Inflasi bulanan (mtm) yang tinggi terjadi di bulan Januari dan Februari tercatat sebesar 2,42% dan 1,12%. Komoditas yang memiliki andil inflasi yang besar diantaranya adalah telur ayam ras dan bawang merah.

Inflasi kelompok makanan jadi,

minuman, rokok, dan tembakau

mengalami penurunan dari 8,01% (yoy) di

triwulan IV menjadi 6,85% (yoy).

Penurunan inflasi tahunan kelompok ini sejalan dengan melambatnya pergerakan harga kelompok bahan makanan yang

kebanyakan merupakan input dari

kelompok makanan jadi. Kontribusi subkelompok pada kelompok makanan jadi, minuman, rokok, dan tembakau terhadap inflasi umum tahunan cukup besar yaitu 11,79%, subkelompok tembakau dan minuman beralkohol berkontribusi 4,68%, subkelompok minuman yang tidak beralkohol sebesar 4,12%, dan subkelompok makanan jadi 3,54%. Peningkatan terbesar di Januari, yaitu 1,36% (mtm), kemudian mulai melambat di bulan Februari dan Maret.

Grafik 2.11 Inflasi Kelompok Makanan Jadi, Minuman, Rokok, dan Tembakau

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.12 Inflasi Subkelompok Bahan Makanan

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.13 Perkembangan Harga Gula

Sumber: Bloomberg , diolah

Grafik 2.14 Inflasi Subkelompok Makanan Jadi, Minuman, Rokok, dan Tembakau

Sumber: BPS, Bangka Belitung , diolah

2. Perkembangan Inflasi Pangkalpinang

29

Inflasi kelompok perumahan, air, listrik, gas, dan bahan bakar naik dibanding triwulan sebelumnya dari 4,08% (yoy) menjadi 7,76% (yoy). Subkelompok yang memiliki kontribusi terbesar adalah subkelompok biaya tempat tinggal yaitu sebesar 13,57%. Kenaikan tertinggi terjadi di bulan Januari yaitu 2,72%, dengan komoditas yang dominan memberikan sumbangan inflasi adalah tarif bukan mandor, tarif kontrak rumah, batu bata, dan semen. Pembangunan rumah di Bangka Belitung meningkat terkait membaiknya daya beli masyarakat dan adanya perluasan Kota Pangkalpinang. Hal ini juga sejalan dengan peningkatan realisasi pengadaan semen.

Inflasi kelompok sandang naik

signifikan dari 4,86% (yoy) di triwulan IV 2010 menjadi 7,62% (yoy). Peningkatan inflasi tahunan (yoy) tertinggi terjadi pada subkelompok sandang laki-laki dari 1,46% menjadi 8,97%, diikuti dengan subkelompok barang pribadi dan sandang lain dari 13,19% menjadi 17,21%. Inflasi bulanan tertinggi terjadi pada bulan Januari dengan komoditas yang dominan adalah celana panjang katun dan emas perhiasan.

Inflasi kelompok kesehatan

mengalami peningkatan dari 2,98% (yoy)

di triwulan IV 2010 menjadi 3,69% (yoy). Peningkatan terbesar terjadi pada

Grafik 2.15 Inflasi Kelompok Perumahan, Air, Listrik, dan Bahan Bakar

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.16 Inflasi Subkelompok Perumahan, Air, Listrik, dan Bahan Bakar

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.17 Inflasi Kelompok Sandang

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.18 Inflasi Subkelompok Sandang

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.19 Perkembangan Harga Emas di Pasar Internasional

2. Perkembangan Inflasi Pangkalpinang

30

subkelompok jasa kesehatan dari 3,64% (yoy) menjadi 5,08% (yoy). Peningkatan inflasi bulanan terbesar terjadi pada bulan Januari dengan komoditas yang dominan memberikan sumbangan inflasi adalah tarif laboratorium.

Inflasi tahunan (yoy) kelompok pendidikan, rekreasi, dan olah raga tetap berada pada level yang tinggi meskipun sedikit menurun dari 21,33% (yoy) di triwulan IV 2010 menjadi 19,80% (yoy). Subkelompok yang memberikan kontribusi terbesar terhadap tingginya inflasi pada kelompok ini adalah subkelompok pendidikan yaitu 9,98%.

Kelompok transportasi, komunikasi, dan jasa keuangan tercatatinflasi sebesar 2,71% (yoy) naik dibanding triwulan sebelumnya yang tercatat sebesar 0,68% (yoy).

Grafik 2.20 Inflasi Kelompok dan Subkelompok Kesehatan

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.21 Inflasi Kelompok dan Subkelompok Pendidikan, Rekreasi, dan Olahraga

Sumber: BPS, Bangka Belitung , diolah

Grafik 2.22 Inflasi Kelompok dan Subkelompok Transportasi, Komunikasi, dan Jasa Keuangan

2. Perkembangan Inflasi Pangkalpinang

31

CORE INFLATION MERANGKAK NAIK

Inflasi tahunan (yoy) kelompok inti/core mulai merangkak naik sejak triwulan IV 2010, pada triwulan III 2010 tercatat sebesar 4,69% naik menjadi 5,98% di triwulan IV 2010, setelah itu di tahun 2011 masih meningkat menjadi 8,13% di triwulan I.

Tekanan core inflation berasal dari komoditas non pangan, hal ini tercermin dari inflasi inti non pangan yang meningkat lebih tinggi dibanding pangan. Kelompok Inflasi inti pangan naik dari 5,91% (yoy) di triwulan IV 2010 menjadi 6,29% (yoy) pada triwulan I 2011. Sementara kelompok inflasi non pangan naik signifikan dari 6,00% (yoy) pada triwulan IV 2010 menjadi 8,92% (yoy). Peningkatan inflasi inti pangan dapat diredam oleh tersedianya pasokan bahan makanan yang merupakan input dari kelompok tersebut. Inflasi tahunan

kelompok volatile foods melambat dari 17,92% (yoy) di triwulan IV 2010 menjadi 16,48%

(yoy). Masuknya musim panen raya dan membaiknya kondisi perairan Bangka telah meningkatkan pasokan bahan makanan. Sementara itu, tekanan inflasi dari sisi eksternal tercermin dari inflasi inti tradable yang tercatat cukup tinggi sebesar 7,76% (yoy) meskipun tidak setinggi kelompok non tradable sebesar 8,24% (yoy).

Kelompok inflasi inti non pangan yang tercatat tinggi adalah subkelompok pendidikan, sarana dan penunjang transpor, barang pribadi dan sandang lain, biaya tempat tinggal, dan kesehatan. Inflasi tahunan subkelompok pendidikan tercatat sebesar 34,24% (yoy), kenaikan dimulai di bulan Agustus 2010, dengan komoditas biaya pendidikan. Subkelompok sarana dan penunjang transpor naik dari 6,58% (yoy) di triwulan IV 2010 menjadi 22,56% (yoy) di triwulan I 2011, kenaikan ini terkait dengan menguatnya harga

minyak dunia sehingga meningkatkan fuel surcharge, selain itu adanya perayaan Cheng

Beng mendorong kenaikan harga tiket. Subkelompok barang pribadi dan sandang lainnya juga tercatat tinggi terkait dengan kenaikan harga emas di pasar internasional.

Suplemen 3

Grafik 2. Core Inflation Tradable dan

Non Tradable

Sumber: BPS, Bangka Belitung , diolah

Grafik 1. Core Inflation Food dan Non Food

Sumber: BPS, Bangka Belitung , diolah

2. Perkembangan Inflasi Pangkalpinang

32

Tingginya inflasi tahunan kelompok inti non pangan dapat menggerus kesejahteraan masyarakat, beberapa subkelompok vital seperti pendidikan, tempat tinggal, dan jasa kesehatan tercatat mengalami inflasi yang tinggi yaitu masing-masing sebesar 34,24% (yoy), 9,24% (yoy), dan 5,08% (yoy). Perlunya peran pemerintah daerah dalam memberikan subsidi pada masyarakat miskin agar kesejahteraannya tetap terjaga.

Grafik 3. Subkelompok Core Inflation Non Food

2. Perkembangan Inflasi Pangkalpinang

33

TINGGINYA INFLASI PEDESAAN MENGGERUS KESEJAHTERAAN PETANI

Inflasi tahunan (yoy) wliayah pedesaan yang tercermin dari perubahan Indeks Konsumsi Rumah Tangga (IKRT) pada triwulan I 2011 meningkat dari 5,63% di triwulan IV 2010 menjadi 7,94%. Peningkatan harga terbesar terjadi pada bulan Januari yang tercatat inflasi sebesar 1,60% (mtm), kemudian menurun pada dua bulan selanjutnya.

Kelompok pangan mencatat inflasi tahunan tertinggi, inflasi kelompok bahan makanan sebesar 12,40% (yoy) naik signifikan dari 9,23% (yoy) pada triwulan IV 2010. Inflasi kelompok makanan jadi juga tercatat tinggi yaitu 6,20% (yoy), naik dari 3,75% (yoy) pada triwulan IV 2010. Sementara itu, kelompok lain meskipun tidak tercatat inflasi yang tinggi nemun memiliki tendensi naik, dibandingkan triwulan IV 2010 inflasi pada semua kelompok barang non pangan mengalami peningkatan dengan tingkat yang bervariasi.

Peningkatan inflasi pedesaan sayangnya dibarengi dengan melemahnya Nilai Tukar Petani (NTP) yang mencerminkan kesejahteraan petani tidak mengalami perbaikan. NTP memperlihatkan daya tukar antara produk pertanian yang dijual petani dengan produk kebutuhan petani dalam berproduksi dan konsumsi rumah tangga atau dapat diaktakan perbandingan antara Indeks Harga yang Diterima Petani dengan Indeks Harga yang Dibayar Petani.

Suplemen 4

Grafik 2. Inflasi Tahunan Pedesaan Berdasarkan Kelompok

Sumber: BPS, Bangka Belitung , diolah

Grafik 1. Inflasi Bulanan dan Tahunan Pedesaan

Sumber: BPS, Bangka Belitung , diolah

Grafik 3. Inflasi Bulanan dan Tahunan Pedesaan

2. Perkembangan Inflasi Pangkalpinang

34

Nilai NTP di atas 100 memperlihatkan kesejahteraan petani, karena penghasilan petani lebih besar dibanding kebutuhannya. Sejak bulan September 2009, NTP di Bangka Belitung belum pernah tercatat di atas 100, dan pada bulan Januari 2011 sempat tercatat 109,17 namun kembali turun di bulan Februari dan Maret menjadi 98,01 dan 98,19. NTP tertinggi tercatat pada subkelompok perkebunan sebesar 110,78 sementara yang terendah pada petani padi dan palawija sebesar 84,11.

Grafik 4. NTP Subsektor

3.

PERKEMBANGAN PERBANKAN DAERAH

• Perkembangan penyaluran kredit di Bangka Belitung masih didominasi oleh penggunaan yang sifatnya konsumtif.

• Peningkatan penyaluran kredit terkonsentrasi di Pangkalpinang, yang dapat berimbas pada divergensi perkembangan perekonomian antar wilayah di Bangka Belitung.

3.1 Kondisi Umum

Secara umum, kinerja perbankan di Bangka Belitung pada triwulan I 2011 (hingga bulan Februari) dari beberapa indikator seperti total aset, penghimpunan dana dan penyaluran kredit/pembiayaan secara umum mengalami sedikit peningkatan baik secara triwulanan maupun secara tahunan. Perkembangan penyaluran kredit menunjukkan penggunaan yang semakin cenderung konsumtif dan semakin terkonsentrasi di ibukota provinsi, dengan menggunakan dana surplus yang berasal dari wilayah yang relatif kurang maju.

Secara tahunan, total aset perbankan Bangka Belitung sedikit meningkat dengan kisaran moderat sebesar 11,54% dari triwulan yang sama pada tahun sebelumnya (yoy), yaitu dari Rp8,29 triliun menjadi Rp9,25 triliun. Selain itu, terjadi peningkatan secara triwulanan sebesar 0,20% (qtq).

Penghimpunan Dana Pihak Ketiga (DPK) meningkat sebesar 2,50% (yoy) dari Rp8,26 triliun menjadi Rp8,46 triliun, dan mengalami peningkatan sebesar 4,56% secara triwulanan (qtq).

Penyaluran kredit/pembiayaan mengalami peningkatan sebesar 22,46% (yoy) dari Rp3,72 triliun menjadi Rp5,46 triliun, namun di sisi lain secara triwulanan mengalami penurunan sebesar 2,83% (qtq).

Bab 3

Grafik 3.1 Perkembangan Aset, DPK, dan Kredit Perbankan Bangka Belitung

*Data sampai bulan Februari 2011

3. Perkembangan Perbankan Daerah

36

Peningkatan DPK yang lebih tinggi dibandingkan penyaluran kredit/pembiayaan

secara triwulanan telah menyebabkan penurunan Loan to Deposit Ratio (LDR) dari sebesar

54,81% pada triwulan IV 2010 menjadi sebesar 53,90% pada triwulan I 2011.

3.2 Kelembagaan

Jumlah bank yang beroperasi di Bangka Belitung sampai dengan triwulan I 2011 sebanyak 19 bank dengan jumlah kantor bank sebanyak 117 kantor yang terdiri dari 2 Kantor Pusat BPR/S, 21 Kantor Cabang Bank Umum Konvensional, 2 Kantor Cabang Bank Umum Syariah dan 6 Kantor Cabang BPR/S, 65 Kantor Cabang Pembantu Bank Umum Konvensional, 4 Kantor Cabang Bank Syariah, serta 16 Kantor Kas Bank Umum, dan 1 Kantor Kas BPR. Sementara itu, jumlah Anjungan Tunai Mandiri (ATM) tercatat sebanyak 100 unit.

3.3 Penghimpunan Dana Pihak Ketiga (DPK) 3.3.1 Penghimpunan DPK

DPK mengalami peningkatan secara tahunan sebesar 2,50% (yoy). Tabungan tercatat meningkat dari Rp3,85 triliun menjadi sebesar Rp4,28 triliun atau sebesar 11,42%. Giro mengalami penurunan sebesar 19,54% menjadi Rp1,53 triliun. Simpanan berjangka/deposito meningkat dari Rp2,51 triliun menjadi Rp2,65 triliun atau meningkat sebesar 5,51%.

Secara triwulanan (qtq), penghimpunan DPK mengalami peningkatan sebesar 4,56% yang didorong oleh peningkatan deposito dan giro masing-masing sebesar 15,30% dan 13,00%. Berbeda dengan DPK, tabungan mengalami penurunan sebesar 3,56% (qtq).

Grafik 3.2 Jumlah Kantor Bank dan ATM di Bangka Belitung