i

PENGARUH PERSEPSI, SIKAP DAN PERSPEKTIF

PENGAMBILAN KEPUTUSAN TERHADAP KEPUTUSAN MENJADI NASABAH PADA BANK SYARIAH

(Studi Kasus pada Pegawai IAIN Salatiga)

SKRIPSI

Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Strata 1 Syariah (SE.Sy)

Disusun Oleh :

Nur Latifah Isnaini (21311048)

JURUSAN S1-PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

v

MOTTO DAN PERSEMBAHAN MOTTO

“Harga kebaikan manusia adalah diukur menurut apa yang telah

dilaksanakan/diperbuatnya" (Ali Bin Abi Thalib)

“Kamu sekalian adalah pemimpin dan akan dimintai pertanggung jawabannya mengenai orang yang dipimpinnya.” (H.R. Bukhari Muslim)

“Kemenangan yang seindah-indahnya dan sesukar-sukarnya yang boleh direbut oleh

manusia ialah menundukan diri sendiri." (Ibu Kartini )

PERSEMBAHAN

Skripsi ini saya persembahkan untuk

Kedua orang tuaku tercinta untuk kasih sayang yang selalu mereka berikan sejak aku masih dalam kandungan dan sampai aku berada di dunia ini, pengorbanan mereka tidak akan pernah bisa tergantikan sampai kapanpun

dan doa yang terus diberikan siang dan malam untuk kesuksesan dan kebahagianku.

Kakak, adik, saudara dan keluarga besar serta seluruh teman-temanku tersayang yang ikut serta andil dalam kisahku dengan semangat dan

masukan-masukannya

vi

KATA PENGANTAR

Alhamdulillahi Rabbil’alamin, segala puji dan syukur penulis panjatkan atas kehadirat Allah SWT yang memberikan kesempatan kepada penulis untuk menyelesaikan skripsi yang berjudul “Pengaruh Persepsi, Sikap dan Perspektif Pengambilan Keputusan terhadap Keputusan Menjadi Nasabah pada Bank Syariah (Studi Kasus pada Pegawai IAIN Salatiga)”. Shalawat dan salam semoga senantiasa tercurahkan kepada Nabi Muhammad SAW yang telah menghantarkan dari zaman kegelapan hingga zaman yang terang benderang ini.

Skripsi ini disusun dan diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga sebagai salah satu syarat untuk memperoleh gelar sarjana dalam ilmu Perbankan Syariah. Penulis mengucapkan terimakasih yang sebesar-besarnya kepada pihak-pihak yang telah membantu dalam penyelesaian skripsi ini baik secara moril maupun spiritual. Ucapan terimakasiholeh penulis ditujukan kepada: 1. Dr. H. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri

Salatiga.

2. Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam (FEBI) IAIN Salatiga.

3. Fetria Eka Yudiana, M.Si. selaku Ketua Jurusan S1-Perbankan Syariah.

4. Taufikur Rahman, SE., M.Si selaku dosen pembimbing skripsi yang telah membimbing penulis dengan sabar dan ikhlas dalam menyelesaikan Skripsi ini. Semoga Allah SWT memberikan pahala kepada beliau.

vii

6. Seluruh dosen Jurusan S1-Perbankan Syariah Islam IAIN Salatiga yang telah memberikan bekal berbagai teori, ilmu pengetahuan, wawasan dan pengalaman yang sangat bermanfaat bagi penulis.

7. Seluruh staf dan pegawai Institut Agama Islam Negeri (IAIN) Salatiga.

8. Kedua orang tuaku tercinta, yang tiada henti memberikan dorongan doa, moril dan materil kepada penulis.

9. Saudara dan seluruh keluarga besarku yang juga memberikan dukungan dalam berbagai bentuk.

10.Dwi Rachmat Prihartantyo, suamiku yang senangtiasa bersabar, setia menungguku dan memberikan dukungan, semangat dan doa yang telah diberikan serta selalu ada saat aku butuhkan.

11.Teman-temanku tersayang Irnia Fatmawati, Robi’ah Luthfiati, Mutiara Nisya Rahmaningtyas, Ayu Risky Fadhilah, Nida’ul Chusna, Nur Fauziah Laeli, Erni Puji Astuti, Nur Istiana, Okviana Nargiya Puji Utami dan teman-teman seperjuangan S1-Perbankan Syariah angkatan 2011 yang turut membantu dan memberi semangat.

12.Pihak Pegawai IAIN Salatiga yang telah banyak membantu dalam menyelesaikan skripsi ini.

viii

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, kritik dan saran penulis harapkan. Akhirnya hanya kepada Allah SWT penulis serahkan segalanya dan semoga skripsi ini dapat bermanfaat bagi yang membaca dan mempelajarinya. Aamiin.

Salatiga, 23 Februari 2016

ix

ABSTRAK

Isnaini, Nur Latifah. 2015. Pengaruh Persepsi, Sikap dan Perspektif

Pengambilan Keputusan terhadap Keputusan Menjadi Nasabah pada Bank Syariah (Dtudi Kasus pada Pegawai IAIN Salatiga). Skripsi. Fakultas Ekonomi dan Bisnis Islam. Jurusan S1-Perbankan Syariah. Institut Agama Islam Negeri Salatiga. Pembimbing : Taufikur Rahman, SE.,M.Si.

Kata Kunci : Persepsi, Sikap, Perspektif Pengambilan Keputusan dan Keputusan.

Tujuan penelitian ini adalah untuk mengetahui faktor-faktor apa saja yang mempengaruhi keputusan masyarakat pada Bank Syariah. Peneliti menguji beberapa variabel yang diduga dapat mempengaruhi keputusan masyarakat pada Bank Syariah, yaitu : Persepsi, Sikap dan Perspektif Pengambilan Keputusan.

Penelitian ini menggunakan metode kuantitatif karena bertujuan untuk mengkonfirmasi data yang diperoleh dilapangan dengan teori yang ada. Sampel yang digunakan dalam penelitian ini adalah sebanyak 68 responden, yaitu Pegawai IAIN Salatiga dengan teknik pengambilan sampel, yaitu Simple Random Sampling. Sedangkan teknik pengumpulan data menggunakan kuesioner. Alat uji analisis dalam penelitian ini menggunakan Uji Ttest, Uji Ftest

dan R2 dengan model Regresi Linier Berganda dengan bantuan IBM SPSS Statistics 20.

Hasil penelitian ini menunjukkan bahwa secara individual variabel Persepsi tidak berpengaruh terhadap Keputusan Pegawai IAIN Salatiga pada Bank Syariah, variabel Sikap tidak berpengaruh terhadap Keputusan Pegawai IAIN Salatiga pada Bank Syariah, variabel Perspektif Pengambilan Keputusan berpengaruh positif dan signifikan terhadap Keputusan Pegawai IAIN Salatiga pada Bank Syariah. Sedangkan Persepsi, Sikap dan Perspektif Pengambilan Keputusan secara bersama-sama (simultan) berpengaruh positif dan signifikan terhadap Keputusan Pegawai IAIN Salatiga pada Bank Syariah.

x

DAFTAR ISI

HALAMAN JUDUL... I HALAMAN PERSETUJUAN PEMBIMBING... Ii HALAMAN PENGESAHAN... Iii HALAMAN PERNYATAAN KEASLIAN TULISAN... Iv HALAMAN MOTTO DAN PERSEMBAHAN... V HALAMAN KATA PENGANTAR... Vi HALAM ABSTRAK... Ix HALAMAN DAFTAR ISI... X HALAMAN DAFTAR TABEL... Xv HALAMAN DAFTAR GAMBAR... Xvi

BAB I PENDAHULUAN... 1

A. Latar Belakang... 2

B. Rumusan Masalah... 8

C. Tujuan Penelitian... 8

D. Manfaat Penelitian... 9

E. Sistematika Penulisan... 10

BAB II LANDASAN TEORI... 12

A. Telaah Pustaka... 12

B. Kerangka Teori... 16

1. Persepsi... 16

a. Pengertian Persepsi... 16

b. Faktor-faktor yang mempengaruhi Pembentukan Persepsi... 16

1. Faktor Internal... 17

2. Faktor Eksternal... 18

a. Faktor-faktor Stimulus... 18

b. Situasi Lingkungan Sosial... 20

xi

a. Pengertian Sikap... 22

b. Konsep Sikap... 23

c. Ada 3 Komponen Model Sikap... 23

d. Fungsi Sikap... 25

3. Perspektif Pengambilan Keputusan... 26

a. Pengertian Perspektif Pengamboilan Keputusan... 26

b. Faktor-faktor yang Mempengaruhi Pengambilan Keputusan... 27

c. Tipe Proses Pengambilan Keputusan... 30

4. Perilaku... 32

a. Pengertian Perilaku... 32

b. Konsep Perilaku Konsumen... 33

c. Faktor-faktor yang Mempengaruhi Perilaku Konsumen... 34

d. Manfaat Mempelajari Perilaku Konsumen... 35

5. Keputusan... 35

a. Pengertian Keputusan... 35

b. 4 Model Pengambilan Keputusan Konsumen... 36

c. Tipe Pengambilan Keputusan... 37

d. Langkah-langkah Keputusan Konsumen... 38

6. Pengaruh Persepsi terhadap Perilaku... 39

7. Pengaruh Sikap terhadap Perilaku... 40

8. Pengaruh Perspektif Pengambilan Keputusan terhadap Perilaku... 41

9. Pengaruh Persepsi, Sikap dan Perspektif Pengambilan Keputusan terhadap Perilaku... 42

C. Kerangka Teori Penelitian... 43

D. Hipotesis... 45

BAB III METODOLOGI PENELITIAN... 46

A. Jenis Penelitian... 46

B. Lokasi dan Waktu Penelitian... 46

xii

1. Populasi... 46

2. Sampel... 47

D. Teknik Pengumpulan Data... 48

1. Sumber Data... 49

2. Teknik Pengumpulan Data... 49

E. Skala Pengukuran... 50

F. Definisi Konsep dan Operasional... 51

1. Variabel Bebas (Independen)... 51

2. Variabel Terikat (Dependen)... 52

G. Instrumen Penelitian... 52

H. Uji Instrumen Penelitian... 55

1. Uji Reliabilitas... 55

2. Uji Validitas... 56

I. Uji Asumsi Klasik... 57

1. Uji Multicollenearity... 57

2. Uji Heterocedascity... 58

3. Uji Normality... 58

2. Uji Regresi Linear Berganda... 63

K. Alat Analisis... 64

BAB IV ANALISIS DATA... 65

A. Deskripsi Obyek Penelitian... 65

1. Sejarah Pendirian IAIN Salatiga... 65

2. Alih Status menjadi STAIN Salatiga... 66

3. Alih Status menjadi IAIN Salatiga... 66

xiii

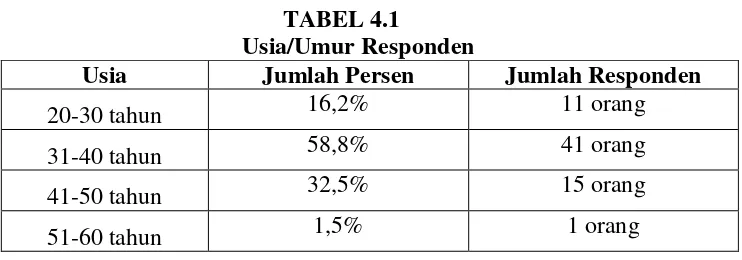

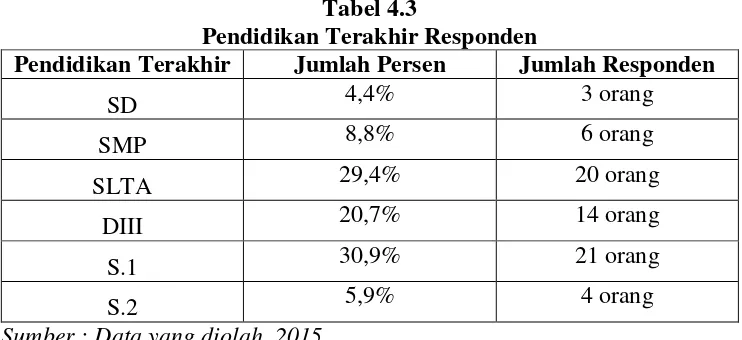

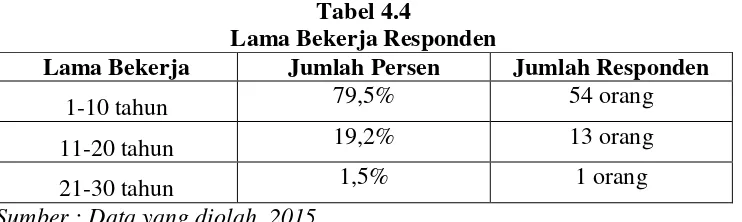

B. Deskripsi Data Responden... 69

1. Karakteristik Responden... 69

a) Umur... 69

b) Jenis Kelamin... 70

c) Pendidikan Terakhir... 71

d) Lama Bekerja... 71

2. Analisis Data... 72

a) Analisis Data Penelitian... 72

1) Uji Reliabilitas... 72

2) UjiValiditas... 73

b) Uji Asumsi Klasik... 76

1. Uji Multikolinearitas... 76

2. Uji Heterokedastisitas... 77

3. Uji Normalitas... 78

4. Uji Linearitas... 81

c) Uji Hipotesis... 82

1. Uji Statistik... 82

a) Uji Ttest (Uji Parsial)... 82

b) Uji Ftest (Uji Simultan)... 84

c) Uji Koefisien Determinasi (R2)... 85

2. Uji Regresi Linear Berganda... 86

BAB V PENUTUP... 90

A. Kesimpulan... 90

B. Saran... 91 DAFTAR PUSTAKA

LAMPIRAN

xiv

DAFTAR TABEL

Tabel 1.1 Pertumbuhan Jaringan Kantor Perbankan Syariah... 4

Tabel 3.1 Variabel Penelitian, Definisi, Indikator dan Skala Pengukuran... 52

Tabel 4.1 Usia/Umur Responden... 70

Tabel 4.2 Jenis Kelamin Responden... 70

Tabel 4.3 Pendidikan Terakhir Responden... 71

Tabel 4.4 Lama Bekerja Responden... 72

Tabel 4.5 Hasil Uji Reliabilitas... 73

Tabel 4.6 Hasil Uji Validitas... 74

Tabel 4.7 Hasil Uji Multikolinearitas Metode VIF... 77

Tabel 4.8 Hasil Uji Heterokedastisitas Metode White Test... 78

Tabel 4.9 Hasil Uji Klomogrov-Smirnov Test... 80

Tabel 4.10 Hasil Uji Linearitas... 81

Tabel 4.11 Hasil Uji Parsial (Ttest)... 82

Tabel 4.12 Hasil Uji Simultan (Ftest)... 85

Tabel 4.13 Hasil Uji Koefisien Determinasi (R2)... 86

xv

DAFTAR GAMBAR

Gambar 2.1 Bentuk Persepsi... 17

Gambar 2.2 Proses Perilaku Konsumen... 33

Gambar 2.3 Kerangka Penelitian... 43

Gambar 4.1 Output Viewer Regresion Standarized Residual... 79

1

BAB I

PENDAHULUAN

A. Latar Belakang

Manusia selalu berusaha memenuhi kebutuhan didalam hidupnya. Hal ini merupakan dorongan fitrah yang mutlak dan tidak bisa dihilangkan dari diri setiap manusia. Dalam usaha untuk memenuhi kebutuhan manusia memerlukan bantuan dari manusia lainnya, sehingga akan timbul sebuah interaksi dan pembagian tugas yang diwujudkan dalam bidang-bidang usaha. Ketika manusia saling berinteraksi maka akan terjadi sebuah pertukaran, yaitu jual beli. Awal dilakukan jual beli dengan cara barter kemudian berkembang menjadi alat tukar yang sah yaitu uang. Uang sebagai alat tukar memegang peranan yang sangat penting sehingga seluruh aspek kehidupan manusia tidak dapat lepas dari uang (Wibowo dan Widodo : 2005).

2

yang tidak dapat menerima konsep bunga dalam dunia perbankan, karena sebagian besar atau mayoritas penduduk Indonesia adalah seorang muslim. Selain penolakan masyarakat terhadap sistem bunga dalam perbankan konvensional, mereka juga meyakini bahwa terdapat kegiatan usaha yang dinilai tidak sejalan dengan nilai-nilai dasar sistem keuangan syariah, seperti kemungkinan penyaluran pembiayaan pada kegiatan produksi dan jasa non halal, seperti kecenderungan terjadinya kegiatan yang bersifat spekulatif (maisyir) atau perolehan keuntungan oleh pihak pemilik modal kepada pembiayaan secara tidak adil (gharar) yang berdampak negatif terhadap

ekonomi umat (Sumar’in : 2012).

3

Keberadaan Bank Syariah diharapkan dapat mendorong perkembangan perekonomian suatu negara khususnya untuk negara-negara yang sedang berkembang seperti Indonesia. Tujuan dan fungsi Perbankan Syariah dalam perekonomian, yaitu berupa kemakmuran ekonomi yang meluas, tingkat kerja penuh dan tingkat pertumbuhan ekonomi yang optimum, keadilan sosial-ekonomi dan distribusi pendapatan serta kekayaan yang merata, stabilitas nilai uang, mobilisasi dan investasi tabungan yang menjamin adanya pengembalian yang adil dan pelayanan yang efektif (Sudarsono : 2003).

4

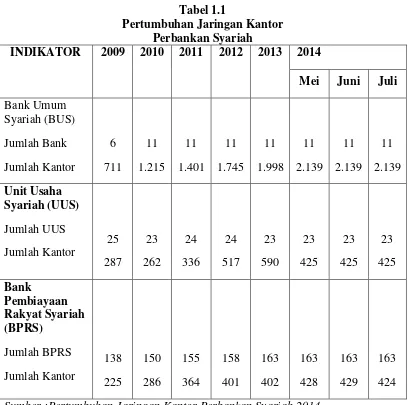

Tabel 1.1

Pertumbuhan Jaringan Kantor Perbankan Syariah Sumber :Pertumbuhan Jaringan Kantor Perbankan Syariah 2014

5

memilih, mengatur, menafsir stimuli (alat perangsang) berdasarkan kebutuhan, nilai-nilai dan harapan setiap konsumen itu sendiri (Schiffman dan Kanuk, 2008 : 137). Faktor-faktor yang dapat mempengaruhi terbentuknya persepsi, diantaranya adalah faktor internal yang terdiri dari pengalaman konsumen, kebutuhan konsumen pada saat itu, nilai-nilai yang dianutnya dan ekspektasi (harapan). Kemudian faktor eksternal yang terdiri dari sifat-sifat stimulus seperti ciri-ciri produk, kemasan, merk, iklan dan sebagainya. Situasi lingkungan pada tempat tinggal konsumen juga termasuk faktor eksternal yang berpengaruh terhadap persepsi.

6

Sikap juga akan mempengaruhi seseorang dalam menilai suatu objek yang akan diminati dan dimiliki. Sikap adalah suatu evaluasi yang menyeluruh dan memungkinkan seseorang untuk merespon dengan cara yang menguntungkan atau tidak terhadap objek yang dinilai (Peter dan Olson, 2013 : 130). Fungsi sikap adalah Utilitarian melalui instrument ini suka atau tidak suka, sikap memilih produk yang memungkinkan seseorang untuk memilih produk yang memberikan hasil positif atau negatif. Pengalaman langsung oleh konsumen dalam mencoba dan mengevaluasi produk dapat mempengaruhi sikap konsumen terhadap produk tersebut. Pengaruh dari keluarga atau media massa juga sangat penting karena dapat digunakan untuk mengkomunikasikan informasi tentang suatu produk (Prasetijo dan Ihalauw : 2004).

7

pembelian akan dilakukan dengan menggunakan kaidah menyeimbangkan sisi positif dengan sisi negatif suatu merk ataupun mencari solusi terbaik dari perspektif konsumen, kemudian setelah dikonsumsi akan dievaluasi kembali (Fifi, 2012). Individu dapat mengambil keputusan yang cermat atas dasar pertimbangan yang matang. Kondisi internal dan eksternal, ketersediaan informasi dan keterampilan dalam pengambilan keputusan dapat berpengaruh terhadap konsumen dalam menentukan keputusan untuk memilih atau membeli produk yang ditawarkan oleh produsen (Umar : 2001).

Dengan mempelajari perilaku konsumen, beserta faktor-faktor yang dapat mempengaruhi perilaku konsumen untuk menentukan pilihannya, maka perusahaan dapat menjelaskan mengapa konsumen mau membeli atau menggunakan suatu produk/jasa, siapa yang mempengaruhinya, kapan konsumen akan membeli atau menggunakannya. Penjelasan tersebut penting untuk diketahui supaya para perancang pasar dan pemasaran dapat menjual produknya sesuai keinginan konsumen (Sangadji dan Sopiah : 2013).

8

Berdasarkan pemaparan tersebut diatas penulis ingin meneliti dan mengetahui informasi yang lebih jelas mengenai pengaruh persepsi, sikap dan perspektif pengambilan keputusan masyarakat terhadap perilaku pada Bank Syariah, sehingga penulis mengambil judul “Pengaruh Persepsi, Sikap dan Perspektif Pengambilan Keputusan terhadap Keputusan Menjadi

Nasabah pada Bank Syariah (Studi Kasus pada Pegawai IAIN Salatiga).”

B. Rumusan Masalah

Berdasarkan uraian yang dikemukakan dalam latar belakang masalah, maka rumusan masalah yang ada dalam penelitian adalah sebagai berikut:

1. Apakah persepsi berpengaruh positif terhadap Keputusan Pegawai IAIN Salatiga menjadi nasabah pada Bank Syariah?

2. Apakah sikap berpengaruh positif terhadap Keputusan Pegawai IAIN Salatiga menjadi nasabah pada Bank Syariah?

3. Apakah perspektif pengambilan keputusan berpengaruh positif terhadap Keputusan Pegawai IAIN Salatiga menjadi nasabah pada Bank Syariah? 4. Apakah persepsi, sikap dan perspektif pengambilan keputusan secara

9

C. Tujuan Penelitian

Tujuan diadakan Penelitian ini adalah:

1. Untuk mengetahui Pengaruh Persepsi Pegawai IAIN Salatiga terhadap Keputusan menjadi Nasabah pada Bank Syariah.

2. Untuk mengetahui Pengaruh Sikap Pegawai IAIN Salatiga terhadap Keputusan menjadi Nasabah pada Bank Syariah.

3. Untuk mengetahui Pengaruh Perspektif Pengambilan Keputusan Pegawai IAIN Salatiga terhadap Keputusan menjadi Nasabah pada Bank Syariah. 4. Untuk mengetahui Pengaruh Persepsi, Sikap dan Perspektif Pengambilan

Keputusan Pegawai IAIN Salatiga secara simultan (bersama-sama) terhadap Keputusan menjadi Nasabah pada Bank Syariah.

D. Manfaat Penelitian

1. Bagi Penulis

a) Untuk bahan perbandingan antara teori yang telah didapatkan selama didalam perkuliahan dengan praktek di lapangan.

10

c) Untuk menambah wawasan dan pengalaman mengenai persepsi, sikap dan perspektif pengambilan keputusan terhadap perilaku masyarakat pada Bank Syariah.

2. Bagi IAIN SALATIGA

Sebagai dasar mengukur kualitas kegiatan belajar mengajar dengan menilai isi skripsi ini.

3. Bagi Bank Syariah

Untuk mengetahui pemahaman masyarakat Salatiga tentang Bank Syariah. 4. Bagi Pembaca

Sebagai tambahan informasi, pengetahuan dan referensi untuk dapat diambil manfaatnya oleh para pembaca.

E. Sistematika Penulisan

Pada sistematika penulisan ini menguraikan tentang, sebagai berikut :

BAB I Bab satu yang berisi tentang latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II Pada bab dua berisi tentang Kajian Pustaka yang mencakup Telaah pustaka yaitu menguraikan tentang telaah pustaka tentang

11

kerangka kritis untuk penelitian yang dilakukan. Dan yang terkhir adalah hipotesis.

BAB III Bab tiga membahas tentang metode penelitian yang menguraikan tentang jenis penelitian, lokasi dan waktu penelitian, Populasi dan sampel, Teknik pengumpulan data, Skala pengukuran, Definisi konsep dan operasional, Instrumen Penelitian, Uji Instrumen Penelitian dan Alat analisis.

BAB VI Bab empat membahas tentang analisis data yaitu menguraikan tentang diskripsi obyek penelitian dan analisis data serta pembahasannya.

12

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Beberapa penelitian terdahulu yang meneliti tentang Pengaruh Persepsi, Sikap dan Perspektif Pengambilan Keputusan terhadap Perilaku Masyarakat pada Bank Syariah diantaranya sebagai berikut : Penelitian Hamidi (2000) yang meneliti tentang Persepsi dan Sikap Masyarakat Santri Jawa Timur Terhadap Bank Syariah menunjukkan bahwa Persepsi dan Sikap santri Jawa Timur baik yang nasabah maupun bukan nasabah Bank Syariah ditinjau dari pendekatan budaya, sosial, psikologis dan pribadi adalah positif terhadap Bank Syariah. Perbedaan terdapat pada masyarakat santri nasabah dan yang bukan nasabah adalah pada sikap atau pilihan mereka memilih Bank Syariah. Hasil penelitian Hamidi menunjukkan bahwa persepsi yang positif tidak berpengaruh terhadap sikap Santri di Jawa Timur pada Bank Syariah.

Penelitian Ariani (2007) yang meneliti tentang Persepsi Masyarakat Umum terhadap Bank Syariah di Medan menunjukkan bahwa pengujian secara serempak (uji F) pada variabel pendidikan, usia dan pelayanan secara bersama-sama berpengaruh positif dan signifikan pada α = 5% dan α = 1% terhadap persepsi masyarakat umum di Medan. Dari ketiga variabel bebas terlihat bahwa pelayanan merupakan variabel utama yang memberikan kontribusi paling besar dalam hubungannya dengan persepsi masyarakat umum terhadap Bank Syariah di Medan. Pengujian secara parsial

13

positif terhadap persepsi masyarakat umum pada Bank Syariah. R2 = 0,233 berarti adalah variabel tersebut (pendidikan,usia dan pelayanan) mempunyai pengaruh sebesar 23,3% terhadap persepsi masyarakat umum pada Bank Syariah di Medan.

Penelitian yang dilakukan oleh Amani (2010) yang meneliti tentang Persepsi Santri Al-Munawwir Krapyak Yogyakarta terhadap Bank Syariah menunjukkan hasil bahwa persepsi santri Al-Munawwir Krapyak Yogyakarta hanya sebatas argumen penalaran saja karena masih banyak santri yang menggunakan jasa Bank Konvensional. Para santri memiliki alasan bahwa kantor Bank Syariah masih sedikit, pengetahuan santri yang masih kurang mengenai Bank Syariah. Respon positif para santri mengenai Bank Syariah adalah Bank Syariah ini memberikan pelayanan yang ramah dan bersahabat, serta pembagian keuntungan dengan cara bagi hasil yang berbeda dengan Bank Konvensional. Respon negatif dari sebagian santri terhadap Bank Syariah disebabkan fasilitas Bank Syariah kurang memadai dibandingkan Bank Konvensional. Sehingga dari hasil penelitian Amani (2010)

menunjukkan bahwa persepsi santri Al-Munawwir tidak berpengaruh terhadap perilaku santri untuk memilih Bank Syariah.

14

pemanfaatan Perbankan Syariah dalam suatu kelompok dan penggunaan Perbankan Syariah untuk pengelolaan pribadi sedang dukungan rendah pada faktor mekanisme dan sistem operasional Bank Syariah. Sehingga kesimpulan dari penelitian Sakinah (2011) adalah masyarakat memberikan sikap yang positif tetapi tidak berpengaruh pada perilaku untuk mengambil keputusan dan memberikan sikap rendah terhadap keyakinan pada Bank Syariah.

Penelitian yang dilakukan oleh Aiyub (2007) yang meneliti tentang Potensi, Preferensi dan Perilaku Masyarakat terhadap Bank Syariah di Nanggroe Aceh Darussalam menunjukkan hasil bahwa masyarakat banyak yang tidak mengetahui tentang sistem maupun produk Perbankan Syariah, sehingga memberikan nilai potensi yang kurang. Akan tetapi minat masyarakat untuk menabung dan melakukan pembiayaan sangat tinggi setelah mengetahui informasi mengenai Bank Syariah. Hasil penelitian Aiyub (2007) menunjukkan bahwa sikap masyarakat untuk menabung dan melakukan pembiayaan berpengaruh positif pada perilaku masyarakat terhadap Bank Syariah.

15

preferensi berpengaruh positif terhadap sikap Dosen Fakultas Syariah IAIN Walisongo Semarang. Selanjutnya pada hipotesis 3 menunjukkan bahwa sikap berpengaruh positif terhadap perilaku dosen Fakultas Syariah IAIN Walisongo Semarang terhadap Bank Syariah.

Penelitian yang dilakukan Murdianingsih (2015) yang meneliti tentang Persepsi dan Perilaku Santri Kota Salatiga terhadap Perbankan Syariah dengan Sikap sebagai Variabel Moderating menunjukkan bahwa pengaruh persepsi terhadap keputusan santri Kota Salatiga memberikan pengaruh yang positif terhadap perilaku para santri pada Bank Syariah. Sedangkan pengaruh persepsi pada situasi lingkungan di pondok tersebut memberikan hasil yang negatif untuk memilih Bank Syariah. Sehingga kesimpulan dari penelitian Murdianingsih (2015) menunjukkan bahwa persepsi tidak berpengaruh terhadap perilaku santri Kota Salatiga untuk memilih Bank Syariah karena dilingkungan tersebut tidak mendukungnya.

Dari hasil penelitian terdahulu diatas menunjukkan bahwa penelitian yang dilakukan para peneliti berbeda dengan penelitian yang akan penulis lakukan. Letak perbedaannya adalah pada ruang lingkup yang akan dilakukan penelitian dan dalam penelitian ini penulis menambah satu variabel

independen yaitu perspektif pengambilan keputusan. B. Kerangka Teori

1. Persepsi

16

Persepsi menurut Solomon dalam Prasetijo dan Ihalauw (2004 : 67) adalah sebagai proses dimana sensasi yang diterima oleh

seseorang dipilih, kemudian diatur dan akhirnya diinterpretasikan. Untuk memahami definisi tersebut pertama harus memahami tentang sensasi terlebih dahulu. Sedangkan menurut Schiffman dan Kanuk (2008 : 137) persepsi adalah proses yang dilakukan individu untuk memilih, mengatur, dan menafsir stimuli berdasarkan kebutuhan, nilai-nilai dan harapan setiap individu itu sendiri.

Persepsi menurut Sangadji dan Sopiah (2013 : 64) adalah suatu proses yang timbul akibat adanya sensasi, dimana sensasi adalah aktivitas yang merasakan atau penyebab keadaan emosi yang

menggembirakan. Sensasi juga dapat didefinisikan sebagai tanggapan yang cepat dari indra penerima kita terhadap stimuli dasar seperti cahaya, warna, dan suara. Dengan adanya itu semua persepsi akan timbul.

b. Faktor-faktor yang Mempengaruhi Pembentukan Persepsi Menurut Solomon dalam Mowen dan Minor (2002 : 64) bentuk persepsi digambarkan sebagai berikut :

17

Sumber : Perilaku Konsumen,Mowen dan Minor 2002

Gambar 2.1 Bentuk Persepsi

Menurut Prasetijo dan Ihalauw (2004) berikut adalah faktor-faktor yang mempengaruhi terbentuknya persepsi, diantaranya : a. Faktor Internal

1. Pengalaman

Pengalaman dapat dikatakan tergantung pada ingatan dalam arti sejauh mana seseorang dapat mengingat kejadian-kejadian lampau untuk mengetahui suatu rangsangan dalam pengertian luas. Sehingga hal itu berpengaruh terhadap persepsi.

2. Kebutuhan saat itu

Dapat dilihat dari bagaimana kuatnya seseorang individu mencari obyek-obyek atau pesan yang dapat memberikan jawaban sesuai dengan dirinya. Kebutuhan-kebutuhan sesaat maupun yang menetap menurut Panca (2011 : 17) pada diri seseorang, akan mempengaruhi persepsi orang tersebut. Dengan demikian, kebutuhan-kebutuhan yang berbeda, akan

menyebabkan pula perbedaan persepsi. 3. Nilai-nilai yang dianutnya

18

konsumen akan terbawa sampai dilingkungan tempat mereka tinggal.

4. Ekspektasi (Harapan)

Menurut Schiffman dan Kanuk (2008 : 148) orang biasanya melihat apa yang mereka harapkan untuk dilihat biasanya berdasarkan pada apa yang diketahui, pengalaman sebelumnya, atau keadaan yang seharusnya ada (harapan). Dalam konteks pemasaran orang cenderung merasakan produk dan sifat-sifat produk menurut harapan-harapan mereka sendiri.

Harapan dibentuk menurut Prasetijo dan Ihalauw (2004 : 78) dari pengalaman sebelumnya, dari informasi yang diperoleh melalui media massa dan dari kenalannya atau juga dari apa yang dilihat, didengar dan diraba saat itu. Semua itu merupakan sesuatu yang mengkondisikan prospek untuk membentuk ekspektasi.

c. Faktor Eksternal 1) Sifat-sifat stimulus

Stimulus pemasaran menurut Prasetijo dan Ihalauw (2004 : 77) termasuk ciri-ciri produk, rancangan kemasan, nama merk, iklan (termasuk model, jenis kelamin, ukuran iklan dan sebagaainya), posisi iklan atau waktu tayangnyadan lingkungan editorial. Faktor stimulus yang penting dalam persepsi

19

a. Contrast yaitu atribut stimulus yang paling kuat. Contrast menguatkan persepsi dengan menonjolkan perbedaan intensitas stimulus. Jadi konsumen menerima stimulus yang berhubungan dengan konteksnya. Konsumen mempersepsi sesuatu dalam konteksnya dengan latar.

b. Closure (Pengutuhan) adalah kecenderungan orang untuk mengisi secara persepsi bagian yang hilang dari stimulus yang tidak lengkap. Konsumen akan mendapatkan kepuasan psikologi apabila berhasil mengutuhkan pesan tersebut.

c. Proximity adalah prinsip kedekatan. Maksudnya suatu benda ataau artikel berdekatansatu sama lain dalam wawasan waktu maupun ruang atau dipersepsisebagai bagian-bagian yang berhubungan dari suatu pola atau konfigurasi.

d. Similarity (grouping) adalah kecenderungan konsumen untuk mengelompokkan produk-produk karena kesamaan warna, kemasan dan sebagainya yang biasanya dimanfaatkan oleh merk-merk produk yang kurang dikenal melalui praktek-praktek peniruan.

20

baru akan lebih menarik perhatian daripada yang sudah lama.

2) Situasi lingkungan Sosial a) Efek Budaya

Dengan memahami beberapa bentuk budaya dari masyarakat, dapat membantu pemasar dalam memprediksi penerimaan konsumen terhadap suatu produk. Pengaruh budaya dapat mempengaruhi masyarakat secara tidak sadar. Pengaruh budaya sangat alami dan otomatis. Budaya yang ada di masyarakat dapat juga memuaskan kebutuhan masyarakat. Budaya dalam suatu produk yang memberikan petunjuk, dan pedoman dalam menyelesaikan masalah. Ada juga yang masih menggunakan tradisi untuk para pemasar adalah fakta bahwa tradisi cenderung masih berpengaruh terhadap masyarakat yang menganutnya (Nandha, 2010). b) Sub Budaya

21

tertentu dan tema budaya yang pokok atau inti yang dipakai bersama-sama oleh sebagian penduduk tanpa memandang keanggotaan subbudaya tertentu.

c) Kelas Sosial

Menurut Schiffman dan Kanuk (2008 : 329) kelas soaial didefinisikan sebagai pembagian anggota masyarakat kedalam suatu hirarki status kelas yang berbeda, sehingga para anggota setiap kelas yang berbeda secara relatif mempunyai status yang sama dan para anggota kelas lainnya mempunyai status yang lebih tinggi atau lebih rendah. Sedangkan menurut Prasetijo dan Ihalauw (2004 : 177) mendefinikan sebagai kelas sosial yang memiliki tingkatan-tingkatan dari yang paling rendah sampai yang tinggi. Orang dari kelas sosial tertentu menganggap orang dari kelas sosial lain memiliki status yang lebih tinggi atau lebih rendah dari dirinya.

d) Kelompok Referensi

22

untuk memahami pengaruh orang lain terhadap kepercayaan, nilai dan perilaku konsumsi seseorang. 2. Sikap

a. Pengertian Sikap

Menurut Prasetijo dan Ihalauw (2004 : 114) sikap adalah perasaan positif atau negatif terhadap sesuatu. Sedangkan menurut Peter dan Olson (2013 : 130) sikap adalah evaluasi secara menyeluruh yang dilakukan seseorang atas suatu konsep. Sedangkan evaluasi itu sendiri adalah respon afektif umumnya dalam intensitas dan kadar rendah. Evaluasi tersebut dapat diciptakan baik dalam sistem afektif maupun kognitif. Sistem afektif secara otomatis menghasilkan respon afektif termasuk emosi perasaan, suasana hati dan secara langsung memberikan rangsangan tertentu.

Sikap sebagai evaluasi afektif dibentuk oleh sistem kognitif. Model proses kognitif dalam pembuatan keputusan oleh konsumen menunjukkan bahwa keseluruhan evaluasi dibentuk ketika konsumen menggabungkan pengetahuan, arti atau kepercayaan terhadap konsep sikap.

b. Konsep Sikap

Dari uraian pengertian sikap diatas maka terbentuklah suatu konsep sikap, yaitu sebagai berikut (Prasetijo dan Ihalauw, 2004 : 104) :

23

2. Sikap adalah suatu predis-posisi (kecenderungan umum) yang dipelajari. Dalam sikap, ada kecenderungan umum yang dipelajari atau dibentuk dan karena itu sikap memiliki kualitas motivasi yang dapat mendorong konsumen untuk mengambil keputusan tertentu. 3. Sikap itu konsisten. Pada dasarnya sikap secara relatif selalu

konsisten dengan perilaku yang diperlihatkannya.

4. Sikap terjadi dalam suatu situasi. Situasi adalah peristiwa atau keadaan pada saat pengamatan. Situasi ini mempengaruhi hubungan antara sikap dan perilaku.

5. Sikap itu terarah dan mempunyai intensitas tertentu. Dikatakan terarah karena sikap menyebabkan orang mempunyai pandangan negatif atau positif terhadap obyek sikap. Seberapa besar kesuakaannya atau ketidasukaanya terhadap suatu obyek sikap dinyatakan oleh intensitas sikap tersebut.

c. Ada 3 komponen Model Sikap

Menurut Prasetijo dan Ihalauw (2004 : 106) terdapat tiga komponen model sikap, yaitu :

1. Komponen Kognitif

24

kepercayaaan sehingga konsumen yakin bahwa suatu obyek sikap memiliki atribut-atribut tertentu dan perilaku tertentu yang akan memberikan hasil tertentu.

2. Komponen Afektif

Komponen afektif yaitu perasaan terhadap suatu produk atau merek tertentu. Perasaan ini mempunyai hakekat evaluatif, yaitu apakah konsumen suka atau tidak terhadap produk tertentu. 3. Komponen Koanatif

Komponen koanatif yaitu kecenderungan seseorang untuk melaksanakan suatu tindakan dengan perilaku dengan cara tertentu terhadap suatu obyek sikap. Dalam pemasaran dan penelitian konsumen, komponen konatif biasanya diperlakukan sebagai ekspresi niat konsumen untuk membeli atau menolak suatu produk.

Selain ketiga komponen tersebut, Sikap terhadap perilaku (Attitude toward behavior) juga dibentuk oleh dua komponen (Peter dan Olson,

2013), yaitu sebagai berikut :

1) Kepercayaan bahwa perilaku akan menghasilkan suatu keluaran atau kepercayaan terhadap adanya konsekuensi karena melakukan perilaku.

25

d. Fungsi Sikap

Menurut Prasetijo dan Ihalauw (2004 : 111) berikut ini adalah fungsi dari sikap, diantaranya adalah :

1) Fungsi Utilitarian

Melalui instrumen suka dan tidak suka, sikap memungkinkan seseorang memilih produk yang memberikan hasil yang positif dan menolak produk yang memberikan hasil negatif.

2) Fungsi Ego Defensive

Orang cenderung mengembangkan sikap tertentu untuk melindungi egonya dari abrasi psikologis. Abrasi psikologis bisa timbul dari lingkungan yang kecanduan kerja. Untuk menghindari lingkungan yang tidak menyenangkan, biasanya konsumen membuat

rasionalisasi (dengan menghindar dari citra yang negatif) dengan mengembangkan sikap yang positif terhadap pola hidup yang dijalani.

3) Fungsi Value-expressive

Mengekspresikan nilai-nilai yang dianutnya. Fungsi ini

memungkinkan konsumen untuk mengekspresikan secara jelas citra dirinya dan nilai-nilai inti yang dianutnya.

4) Fungsi Knowledge-organization

26

pengetahuan yang diperolah dari pengalaman dan informasi yang diperoleh dari lingkungannya.

3. Perspektif Pengambilan Keputusan a. Pengertian

Menurut Agus (2012) perspektif adalah wawasan atau cara pandang mengenai fenomena secara keseluruhan, yakni fenomena adanya interaksi, interdependensi, dan kompetisi antar umat manusia. Interaksi merupakan kegiatan saling mempengaruhi daya, objek, atau tempat yang satu dengan tempat lainnya. Setiap tempat

mengembangkan potensi sumber daya alamnya dan kebutuhan yang tidak selalu sama dengan tempat lain. Perbedaan tersebut

mengakibatkan terjadinya interaksi dan interdependensi antarwilayah. Contohnya interaksi yang terjadi antara desa dengan kota, dalam pendistribusian suatu produk. Kompetisi terjadi karena keinginan untuk bersaing atau bertahan hidup. Hal ini akan membuat konsumen untuk memilih produk mana yang terjamin kualitasnya.

Proses perspektif pengambilan keputusan ini diawali dengan adanya kebutuhan yang berusaha untuk dipenuhi. Pemenuhan kebutuhan ini terkait dengan beberapa alternatif sehingga perlu dilakukan evaluasi yang bertujuan untuk memperoleh alternatif terbaik dari persepsi konsumen. Di dalam proses membandingkan ini konsumen memerlukan informasi yang jumlah dan tingkat

27

yang dihadapinya. Keputusan pembelian akan dilakukan dengan menggunakan kaidah menyeimbangkan sisi positif dengan sisi negatif suatu merk ataupun mencari solusi terbaik dari perspektif konsumen, kemudian setelah dikonsumsi akan dievaluasi kembali (Fifi, 2012). Jadi perspektif pengambilan keputusan adalah cara pandang

konsumen terhadap suatu produk untuk memenuhi kebutuhan mereka dengan membandingkan kualitas produk tersebut sesuai informasi yang mereka peroleh, sehingga konsumen dapat memutuskan apakah produk tersebut layak atau tidak (Sumarwan, 2011 : 6)

b. Faktor-faktor yang Mempengaruhi Pengambilan Keputusan Menurut Umar (2001 : 44) ada beberapa faktor yang mempengaruhi pengambilan keputusan, yaitu sebagai berikut :

1. Kondisi Internal dan Eksternal

Ada beberapa faktor utama untuk menilai kondisi internal antara lain ketersediaan dana, kualitas sumber daya manusia, informasi yang diperoleh, pengetahuan, kepribadian dan lain-lain. Faktor-faktor tersebut dapat menjadi acuan individu/konsumen untuk menentukan pilihan dan mengambil keputusan pembelian.

28

masyarakat dan kelompok referensi. Kelompokm referensi merupakan kelompok yang memiliki pengaruh langsung maupun tidak langsung terhadap perilaku dalam pengambilan keputusan. Faktor-faktor tersebut harus dijadikan acuan dalam pengambilan keputusan.

2. Ketersediaan Informasi

Ketersediaan informasi menjadi faktor yang sangat penting dalam pengambilan keputusan untuk menilai proses dan kualitas hasil keputusan yang diambil oleh manajemen.

3. Keterampilan Pengambilan Keputusan

Menurut Eric dalam Umar (2001 : 45) tipe pengambilan keputusan dibagi menjadi 5 yang dijelaskan sebagai berikut :

a) Tipe Ketergantungan

Tipe pengambilan keputusan yang kurang mempunyai pendirian yang tegas dan lemahnya penguasaan masalah yang dihadapi sehingga dia memerlukan bantuan orang lain. Untuk menghadapi masalah-masalah lain peran orang lain menjadi besar yang pada akhirnya bergantung kepada mereka. b) Tipe Eksploitatif

Suatu tipe pengambil keputusan yang ide-ide keputusan tersebut didapat dari orang lain atau bawahannya dan sekaligus mereka di eksploitasi untuk kepentingan sendiri karena

29

c) Tipe Tabungan

Merupakan tipe pengambilan keputusan yang berbeda, dimana pengambil keputusan banyak menciptakan ide-ide akan tetapi ditabung untuk disampaikan pada saat yang tepat yang berkaitan dengan kepentingan pribadinya, misalnya dalam rangka memperkuat posisinya di organisasi tersebut. d) Tipe Pemasaran

Dapat dikatakan kebalikan dari tipe tabungan diatas. Tipe ini ditujukan kepada pengambil keputusan yang suka memberitahukan ide-idenya kepada orang lain dengan tujuan negatif, yaitu hanya bertujuan untuk pamer dalam rangka menarik simpatik.

e) Tipe Produktif

Untuk mencirikan pengambilan keputusan yang

memang memiliki kemampuan pengetahuan dan keterampilan, berinisiatif, kreatif, dan dapat bekerja sama baik dengan bawahan, atasan dan rekan kerja.

Menurut Davis dalam Umar (2001 : 46) keputusan dibagi menjadi dua bagian, yaitu :

1.Keputusan Terstruktur

30

sehingga dapat didelegasikan kepada orang lain maupun dimasukkan dalam komputer.

2. Keputusan Tidak Terstruktur

Jenis ini mempunyai ciri-ciri yang munculnya kadang-kadang, sifat keputusan yang harus diambil bersifat unik sehingga sifat analisisnya baru, tidak dapat didelegasikan, kadang alat analisis tidak lengkap bahkan keputusan lebih didominasi oleh intuisi atau instingnya.

c. Tipe Proses Pengambilan Keputusan

Menurut Fifi (2012) sebelum dan sesudah melakukan

pembelian, seorang konsumen akan melakukan sejumlah proses yang mendasari pengambilan keputusan, yaitu sebagai berikut:

1) Pengenalan Masalah (Problem Recognition)

Konsumen akan membeli suatu produk sebagai solusi atas permasalahan yang dihadapinya. Tanpa adanya pengenalan masalah yang muncul, konsumen tidak dapat menentukan produk yang akan dibeli.

2) Pencarian Informasi (Information Source)

Setelah memahami masalah yang ada, konsumen akan termotivasi untuk mencari informasi untuk menyelesaikan permasalahan yang ada melalui pencarian informasi. Proses

31

3) Mengevaluasi Alternatif (Alternative Evaluation)

Setelah konsumen mendapat berbagai macam informasi, konsumen akan mengevaluasi alternatif yang ada untuk mengatasi permasalahan yang dihadapinya.

4) Keputusan Pembelian (Purchase Decision)

Setelah konsumen mengevaluasi beberapa alternatif strategis yang ada, konsumen akan membuat keputusan pembelian.Terkadang waktu yang dibutuhkan antara membuat keputusan pembelian dengan menciptakan pembelian yang aktual tidak sama dikarenakan adanya hal-hal lain yang perlu dipertimbangkan.

5) Evaluasi Pasca Pembelian (Post-Purchase Evaluation)

Merupakan proses evaluasi yang dilakukan konsumen tidak hanya berakhir pada tahap pembuatan keputusan pembelian. Setelah membeli produk tersebut, konsumen akan melakukan evaluasi apakah produk tersebut sesuai dengan harapannya. Dalam hal ini, terjadi kepuasan dan ketidakpuasan konsumen. Konsumen akan puas jika produk tersebut sesuai dengan harapannya dan selanjutnya akan meningkatkan permintaan akan merek produk tersebut di masa depan.

32

4. Perilaku

a. Pengertian Perilaku

Perilaku menurut Schiffman dan Kanuk dalam Sumarwan (2011 : 4) adalah sebagai perilaku yang diperlihatkan konsumen dalam mencari, membeli, menggunakan, mengevaluasi dan menghabiskan produk dan jasa yang mereka harapkan akaan memuaskan kebutuhan mereka. Sedangkan Prasetijo dan Ihalauw (2004 : 9) perilaku

konsumen merupakan studi tentang bagaimana pembuat keputusan baik individu, kelompok atau organisasi, membuat keputusan beli atau melakukan transaksi pembelian suatu produk dan mengonsumsinya. Selanjutnya menurut Engel, Blacwell dan Miniard dalam Sumarwan (2011 : 4) perilaku adalah tindakan yang langsung terlibat dalam mendapatkan, mengonsumsi dan menghabiskan produk dan jasa termasuk proses keputusan yang mendahului dan mengikuti tindakan ini. Dan menurut Sangadji dan Sopiah (2013 : 9) perilaku adalah disiplin ilmu yang mempelajari perilaku individu, kelompok atau organisasi dan proses-proses yang digunakan konsumen untuk

menyeleksi, menggunakan produk, pelayanan, pengalaman (ide) untuk memuaskan kebutuhan dan keinginan konsumen.

b. Konsep Perilaku Konsumen

33

Perilaku konsumen adalah suatu proses yang terdiri dari beberapa tahap, yaitu :

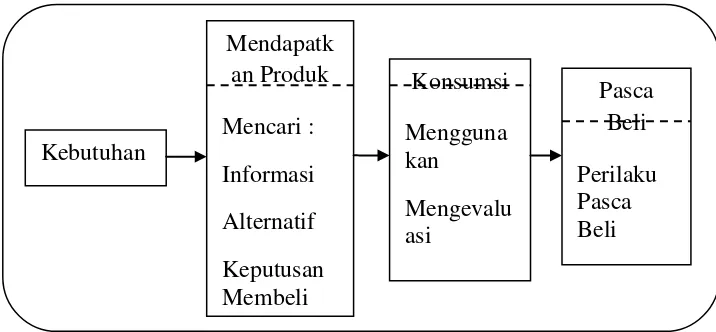

1. Tahap perolehan yaitu mencari dan membeli suatu barang atau produk.

2. Tahap konsumsi yaitu menggunakan dan mengevaluasi barang atau produk yang telah dibeli.

Proses ini dapat menurut Prasetijo dan Ihalauw (2004 : 10) digambarkan sebagai berikut :

Sumber : Perilaku Konsumen, Prasetijo dan Ihalauw 2004

Gambar 2.2

Proses Perilaku Konsumen

Unit-unit pengambilan keputusan saat membeli menurut Kotler terdiri dari :

1. Konsumen individu yang membentuk pasar konsumen. 2. Konsumen organisasonal yang membentuk pasar bisnis. c. Faktor-faktor yang Mempengaruhi Perilaku

Menurut Sumarwan (2011 : 6) faktor-faktor yang mempengaruhi perilaku adalah sebagai berikut :

34

1. Perspektif Pengambilan Keputusan

Perspektif pengambilan keputusan biasanya konsumen melakukan serangkaian aktivitas membuat keputusan pembelian. Perspektif ini mengasumsikan konsumen memiliki masalah dan melakukan proses pengambilan keputusan rasional untuk memecahkan masalah tersebut.

2. Perspektif Eksperiensial (Pengalaman)

Perspektif eksperiensial mengemukakan bahwa konsumen seringkali mengambil keputusan membeli suatu produk tidak selalu berdasarkan proses keputusan rasional untuk memecahkan masalah yang dihadapi. Konsumen sering membeli suatu produk karena alasan untuk kegembiraan, fantasi atau emosi yang diinginkan. 3. Perspektif Pengaruh Behavioral

35

ekonomi dan undang-undang serta pengaruh lingkungan yang kuat membuat konsumen melakukan pembelian.

d. Manfaat Mempelajari Perilaku Konsumen

Menurut Suryani (2008 : 8) manfaat mempelajari perilaku konsumen adalah sebagai berikut :

1) Perilaku sangat bermanfaat untuk kepentingan penyusunan strategi maupun bauran pemasaran.

2) Memungkinkan perusahaan untuk memahami dengan tepat kebutuhan dan keinginan konsumennya sehingga dapat membantunya untuk memuaskan konsumen, menerapkan konsep pemasaran dan memperluas letimigasi ke masyarakat.

5. Keputusan

a. Pengertian Keputusan

Menurut Sumarwan (2011 : 357) keputusan adalah pemilihan dari suatu tindakan dari dua atau lebih pilihan alternatif. Sedangkan menurut Schiffman dan Kanuk (2008 : 485) keputusan adalah seleksi terhadap dua pilihan atau lebih, dengan kata lain plihan alternatif harus tersedia bagi seseorang ketika mengambil keputusan. b. 4 Model Pandangan Pengambilan Keputusan Konsumen

Menurut Schiffman dan Kanuk (2008 : 488) 4 Model Pandangan Pengambilan Keputusan adalah sebagai berikut :

36

Dalam bidang ekonomi pengambilan keputusan harus rasional. Untuk berperilaku rasional, seorang konsumen harus mengetahui semua alternatif produk yang tersedia, mampu meningkatkan alternatif secara tepat dari sudut keuntungan dan kerugiannya, mampu mengenali pilihan yang terbaik.

2) Pandangan Pasif

Pandangan ini sangat berlawanan dengan pandangan ekonomi yang rasional mengeni konsumen, yaitu pandangan pasif yang menggambarkan konsumen sebagai orang yang pada dasarnya tunduk paa kepentingan diri sendiri. Dalam pandangan pasif, para konsumen dianggap sebagai pembeli yang irrasional.

3) Pandangan Kognitif

Pandangan kognitif menggambarkan konsumen sebagai pemecah masalah engan cara berpikir. Konsumen sering

digambarkan sebagai mau menerima maupun dengan aktif mencari produk dan jasa yang dapat memenuhi kebutuhan mereka dan dapat memperkaya kehidupan mereka.

4) Pandangan Emosional

37

dapat membantu memelihara perasaan masa lalu dan ketika seseorang dihadapkan dengan masa depan yang tidak pasti. c. Tipe Pengambilan Keputusan

Menurut Sumarwan (2011 : 360) ada 3 tipe pengambilan keputusan diantaranya sebagai berikut :

1. Pemecahan Masalah yang Diperluas

Ketika konsumen tidak memilikikriteria untuk

mengevaluasi sebuah kategori produk atau merk tertentu, tidak membatasi jumlah merk yang akan dipertimbangkan kedalam jumlah yang mudah dievaluasi, maka proses pengambilan keputusannya dapat disebut dengan pemecahan masalah yang diperluas. Biasanya dilakukan pada pembelian barang-barang tahan lama dan barang-barang mewah.

2. Pemecahan Masalah yang Terbatas

38

3. Pemecahan Masalah Rutin

Konsumen telah memiliki pengalman terhadap produk yang akan dibelinya. Konsumen juga telah memiliki standar untuk mengevaluasi merk. Konsumen sering kali hanya melihat apa yang telah diketahuinya. Konsumen hanya membutuhkan informasi yang sedikit. Jika konsumen telah kehabisan persediaan, maka timbul kebutuhan dan selanjutnya melakukan pembelian.

d. Langkah-langkah Keputusan Konsumen

Menurut Sumarwan (2011 : 361) ada 2 langkah-langkah keputusan konsumen, berikut ini pemaparannya :

1. Pengenalan Kebutuhan

Pengenalan kebutuhan muncul ketika konsumen

menghadapi suatu masalah, yaitu suatu keadaan dimana terdapat perbedaan antara keadaan yang diinginkan dan keadaan yang sebenarnya terjadi. Kebutuhan harus diaktifkan terlebih dahulu sebelum bisa dikenali. Berikut ini adalah faktor-faktor yang mempengaruhi pengaktifan kebutuhan, yaitu Waktu, Perubahan Situasi,Kepemilikan Produk, Konsumsi Produk, Perbedaan Individu, dan Pengaruh Pemasaran.

2. Pencarian Informasi

39

mencari informasi yang tersimpan didalam ingatan (Pencarian Internal) dan mencari informasi dari luar (Pencarian Eksternal). Konsumen akan mencariinformasi berbagai produk yang mereka inginkan dan cara pembayarannya yang sesuai.

6. Pengaruh Persepsi terhadap Keputusan

Menurut Schiffman dan Kanuk (2008 : 173) persepsi merupakan proses dengan apa para individu atau konsumen memilih, mengatur, dan menafsirkan stimuli menjadi gambar yang masuk akal. Penafsiran stimuli sangat subyektif dan didasarkan pada apa yang diharapkan konsumen untuk dilihat dari pengalaman sebelumnya, banyaknya penjelasan yang masuk akal, motif dan minat pada waktu timbulnya persepsi dan kejelasan stimulus itu sendiri sehingga berpengaruh pada perubahan perilaku

konsumen. Seperti pada penelitian yang dilakukan oleh Murdianingsih (2015) yang meneliti tentang Persepsi dan Perilaku Santri Kota Salatiga terhadap Perbankan Syariah dengan Sikap sebagai Variabel Moderating menunjukkan bahwa pengaruh persepsi terhadap keputusan santri Kota Salatiga memberikan pengaruh yang positif terhadap perilaku para santri pada Bank Syariah. Sedangkan pengaruh persepsi pada situasi lingkungan di pondok tersebut memberikan hasil yang negatif untuk memilih Bank Syariah. Sehingga kesimpulan dari penelitian Murdianingsih menunjukkan bahwa persepsi tidak berpengaruh terhadap perilaku santri Kota Salatiga untuk memilih Bank Syariah karena dilingkungan tersebut tidak

40

Sedangkan menurut Ries dan Trout dalam Prasetijo dan Ihalauw (2004 : 67) mengatakan bahwa pemasaran adalah persaingan yang dilakukan oleh para produsen yang bertujuan untuk memperebutkan persepsi konsumen. Sehingga para produsen berusaha merancang perusahaannya supaya produk atau merknya menjadi pilihan konsumen. Menurut Schiffman dan Kanuk (2008 : 485) keputusan adalah seleksi terhadap dua pilihan atau lebih, dengan kata lain plihan alternatif harus tersedia bagi seseorang ketika mengambil keputusan. Karena apabila produk yang ditawarkan diminati oleh konsumen maka mereka akan mengambil keputusan untuk memilih produk tersebut dan akan membelinya.

7. Pengaruh Sikap terhadap Keputusan

Menurut Peter dan Olson (2013 : 145) pemasar cenderung memperhatikan perilaku konsumen yang eksplisit, terutama perilaku pembelian mereka. Dengan demikian, upaya untuk membangun hubungan antara sikap dan perilaku dapat berdasarkan pada ide konsistensi, yang terlihat bahwa sikap terhadap objek berpengaruh dengan perilaku objek.

Sedangkan menurut Schiffman dan Kanuk (2008 : 244)

ketidakcocokan pasca pembelian suatu produk, perubahan sikap konsumen dapat berpengaruh terhadap perilaku konsumen karena hal itu dapat

41

sehingga akan berpengaruh terhadap perilaku pembelian mereka yang sesungguhnya. Seperti pada penelitian yang dilakukan oleh Panca (2011) pada hipotesis 3 kesimpulannya bahwa sikap berpengaruh positif terhadap perilaku dosen IAIN Walisongo pada Bank Syariah karena sebagian besar dosen memberikan respon setuju terhadap pertanyaan yang diberikan mengenai Bank Syariah.

Selanjutnya menurut Sasongko dalam Murdianingsih (2015 : 28) sikap sebagai suatu evaluasi yang menyeluruh dan memungkinkan seseorang untuk merespon dengan cara yang menguntungkan atau tidak terhadap objek yang dinilai. Semakin tinggi intensitas sikap negatif orang tersebut maka akan semakin dekat hubungan orang tersebut dengan konsumen. Sehingga semakin besar kemungkinan konsumen untuk menyelesaikan tujuan pembeliannya.

8. Pengaruh Pespektif Pengambilan Keputusan terhadap Keputusan Menurut Sumarwan (2011 : 6) perspektif pengambilan keputusan adalah cara pandang konsumen terhadap suatu produk untuk memenuhi kebutuhan mereka dengan membandingkan kualitas produk tersebut sesuai informasi yang mereka peroleh, sehingga konsumen dapat memutuskan apakah produk tersebut layak atau tidak. Perspektif ini mengasumsikan konsumen memiliki masalah dan melakukan proses pengambilan

42

Selanjutnya menurut Hartman dan Desjardins (2008 : 37) pengambilan keputusan yang berpengaruh terhadap perilaku adalah apabila konsumen dapat menentukan fakta-fakta yang terjadi pada situasi tersebut, dapat memberikan upaya yang cukup untuk memahami situasi tersebut kemudian dapat membedakan fakta-fakta dengan suatu berita yang hanya sebuah opini belaka. Dengan adanya fakta-fakta tersebut maka konsumen dapat mengambil keputusan sebagai sebuah pertimbangan atau pilihan untuk membeli suatu produk.

9. Pengaruh Persepsi, Sikap dan Perspektif Pengambilan Keputusan terhadap Keputusan

Persepsi timbul karena adanya rangsangan dari luar yang akan mempengaruhi seseorang mengambil suatu sikap terhadap perilakunya melalui kelima alat inderanya yaitu penglihatan, pendengaran, penciuman, perasa dan sentuhan. Dengan alat indera tersebut seorang individu atau konsumen dapat mengetahui kualitas produk, merk atau jasa yang diberikan (Lestari, 2011).

Menurut Peter dan Olson dalam Murdianingsih (2015 : 29) menyatakan sikap yang positif terhadap iklan atau stimulus tidak selalu membawa pada peningkatan pembelian suatu merk. Maksudnya adalah seseorang yang menanggapi positif suatu stimulus belum tentu

43

Menurut Mowen dan Minor (2002 : 14) perilaku konsumen akan timbul pada saat unsur emosionalnya keluar baik itu dari informasi internal maupun eksternal karena dapat mendorong konsumen untuk melakukan suatu tindakan kemudian mengambil suatu keputusan untuk melakukan tindakan tersebut.

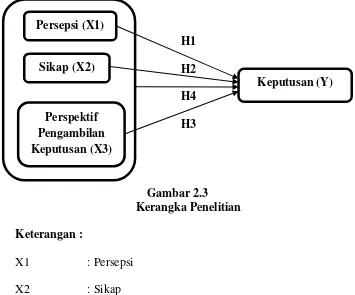

C. Kerangka Penelitian

Berdasarkan teori-teori mengenai persepsi, sikap dan perilaku dan penelitian yang dilakukan oleh peneliti terdahulu maka yang menjadi variabel independen adalah persepsi, sikap dan perspektif pengambilan keputusan sedangkan yang menjadi variabel dependen adalah perilaku pada Bank Syariah.

Maka kerangka penelitian dalam penelitian adalah sebagai berikut :

H1 H2 H4 H3

Gambar 2.3 Kerangka Penelitian Keterangan :

X1 : Persepsi

X2 : Sikap

Keputusan (Y) Persepsi (X1)

Sikap (X2)

44

X3 : Pespektif Pengambilan Keputusan

Y : Keputusan

H1 : Hipotesis 1

H2 : Hipotesis 2

H3 : Hipotesis 3

H4 : Hipotesis 4

Berdasarkan kerangka pemikiran diatas maka dapat dibuat persaman matematisnya sebagai berikut : Y = β0 + β1X1 + β2X2 + β3X3 + e

Keterangan :

Y : Keputusan Pegawai

β0 : Konstanta

β1 : Koefisien Persepsi

β2 : Koefisien Sikap

β3 : Koefisien Perspektif Pengambilan Keputusan X1 : Persepsi

X2 : Sikap

X3 : Perspektif Pengambilan Keputusan e : Residual atau Prediction Error D. Hipotesis

45

didalam kenyataan, percobaan atau praktik. Sedangkan menurut Supardi (2005 : 69) adalah suatu jawaban permasalahan sementara yang bersifat dugaan dari suatu penelitian. Berdasarkan uraian kerangka pemikiran diatas, maka penulis menarik hipotesis sebagai berikut:

H1 Persepsi berpengaruh positif terhadap keputusan menjadi nasabah pada Bank Syariah.

H2 Sikap berpengaruh positif terhadap keputusan menjadi nasabah pada Bank Syariah.

H3 Perspektif pengambilan keputusan berpengaruh positif terhadap keputusan menjadi nasabah pada Bank Syariah.

46

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan pendekatan kuantitatif sebagai

prosedur pemecahan masalah yang diselidiki dengan menggambarkan atau melukiskan keadaan, subjek atau objek penelitian yang diteliti, yaitu penelitian yang berdasarkan pada perhitungan angka-angka kemudian dihubungkan dengan rumus regresi. Penelitian kuantitatif adalah suatu proses menemukan pengetahuan yang menggunakan data berupa angka sebagai alat untuk menganalisis keterangan mengenai apa yang ingin kita ketahui (Kasiram, 2010 : 172).

B. Lokasi dan Waktu Penelitian

Lokasi untuk melakukan penelitian adalah IAIN Salatiga, alamat Jln. Tentara Pelajar 02 Telp (0298) 323706 Fax. (0298) 323433 Salatiga 50721. Dengan objek penelitian adalah para pegawai IAIN Salatiga. Penelitian dilakukan pada bulan November 2015.

C. Populasi dan Sampel 1. Populasi

47

populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulan. Selanjutnya menurut Wijaya (2013 : 27) populasi adalah seluruh kumpulam elemen (orang, kejadian, produk) yang dapat digunakan untuk membuat beberapa kesimpulan.

Populasi yang digunakan dalam penelitian adalah pegawai IAIN Salatiga sebagai objek untuk melakukan penelitian. Jumlah total pegawai IAIN Salatiga adalah sebesar 210 orang.

2. Sampel

Menurut Bawono (2006 : 28) sampel adalah objek atau subjek penelitian yang dipilih guna mewakili keseluruhan dari populasi. Sedangkan menurut Winarno (2010 : 4) sampel adalah sebagian populasi yang diambil yang akan digunakan untuk menduga ciri-ciri populasi tersebut.

Adapun teknik yang digunakan dalam pengambilan sampel adalah Simple Random Sampling. Menurut Supardi (2005 :108) Simple Random Sampling yaitu pengambilan sampel penelitian yang

48

Berdasarkan jumlah populasi 210 pegawai IAIN Salatiga maka jumlah sampel yang akan diteliti dapat dicari menggunakan rumus menurut Bawono (2006 : 29) sebagai berikut :

s = P (P.e2) + 1

Diamana : s : Sampel P : Populasi

e : eror atau tingkat kesalahan yang diyakini

Maka sampel yang akan dilakukan untuk pengajuan penelitian adalah sebagai berikut :

s = P (P.e2) + 1

= 210 1+(210x10%2) = 67,74

Sehingga sampel dari 210 populasi adalah 67,74 kemudian dibulatkan menjadi 68. Jadi jumlah sampel yang akan digunakan untuk penelitian adalah sebanyak 68 orang yang dinilai sudah dapat mewakili populasi sebanyak 210 orang.

D. Teknik Pengumpulan Data

Menurut Tika (2006 : 57) data adalah sekumpulan bukti atau fakta yang dikumpulkan dan disajikan untuk tujuan tertentu. Metode

49

Teknik pengumpulan data dibagi menjadi dua, yaitu : 1. Sumber data

a) Data Primer

Data primer adalah data yang diperolah langsung dari responden atau objek yang diteliti atau ada hubungannya dengan objek yang diteliti. Data tersebut bisa diperoleh dari personel yang diteliti dan dapat pula berasal dari lapangan. Misalnya menyebar kuesioner (angket) untuk responden, wawancara atau melakukan observasi.

b) Data Sekunder

Data sekunder adalah data yang telah lebih dahulu dikumpulkan dan dilaporkan oleh orang atau instansi diluar dari peneliti sendiri, walaupun yang dikumpulkan itu sesungguhnya adalah data yang asli. Misalnya data yang sudah diolah oleh kantor atau peneliti terdahulu, data diambil dari buku atau internet.

2. Teknik Pengumpulan Data

Menurut Bawono (2006 : 29) adalah teknik atau cara yang dilakukan oleh peneliti untuk mendapatkan data yang akan dianalisis dan diolah untuk menghasilkan suatu kesimpulan. Teknik atau cara untuk

mendapatkan penelitian ini adalah : a) Angket

50

pertanyaan tertulis untuk dijawab secara tertulis oleh responden. Pertanyaan yang diajukan dalam angket sebaiknya mengarah kepada permasalahan, tujuan dan hipotesis penelitian.

E. Skala Pengukuran

Skala pengukuran menurut Sugiyono dalam Khanifah (2015 : 57) adalah kesepakatan yang digunakan sebagai acuan untuk menentukan panjang pendeknya interval yang ada didalam alat ukur. Dengan menggunakan alat ukur tersebut dalam pengukuran maka akan menghasilkan data kuantitatif.

Skala yang digunakan untuk melakukan pengukuran dalam penelitian ini adalah skala interval. Menurut Bawono (2006 : 31) skala interval adalah memberikan ranking terhadap responden, misalnya yang diberi ranking bisa prefensi, perilaku dan sebagainya. Dalam skala interval juga banyak menyebutnya sebagai skala Likert.

Skala 0-10 dipilih dengan pertimbangan agar dapat memudahkan responden dalam menentukan kategori dari sangat tidak setuju menjadi sangat setuju. Skala penilaian sampai dengan 10 biasa digunakan oleh responden dalam menilai baik buruknya sesuatu.

Berikut adalah rentang penilaian dalam skala interval :

51

F. Definisi Konsep dan Operasional

Setiap penelitian kuantitatif dimulai dengan menjelaskan konsep penelitian yang digunakan, karena konsep penelitian ini merupakan kerangka acuan peneliti untuk dijadikan sebagai instrumen penelitian. 1. Variabel Bebas (Independen)

a) Persepsi (X1)

Menurut Schiffman dan Kanuk (2008 : 137) persepsi adalah proses yang dilakukan individu untuk memilih, mengatur dan menafsir stimuli berdasarkan kebutuhan, nilai-nilai dan harapan setiap individu itu sendiri. Pemasaran suatu produk adalah upaya produsen untuk membentuk persepsi positif terhadap produk yang ditawarkan.

b) Sikap (X2)

Menurut Peter dan Olson (2013 : 130) sikap adalah evaluasi secara menyeluruh yang dilakukan oleh seseorang atas suatu konsep. Sedangkan menurut Prasetijo dan Ihalauw (2004 : 114) sikap adalah perasaan positif atau negatif terhadap sesuatu. c) Perspektif Pengambilan Keputusan (X3)

52

2. Variabel Terikat (Dependen) Keputusan (Y)

Menurut Sumarwan (2011 : 357) keputusan adalah pemilihan dari suatu tindakan dari dua atau lebih pilihan alternatif. Sedangkan menurut Schiffman dan Kanuk (2008 : 485) keputusan adalah seleksi terhadap dua pilihan atau lebih, enan kata lain plihan alternatif harus tersedia bagi seseorang ketika mengambil keputusan.

G. Instrumen Penelitian

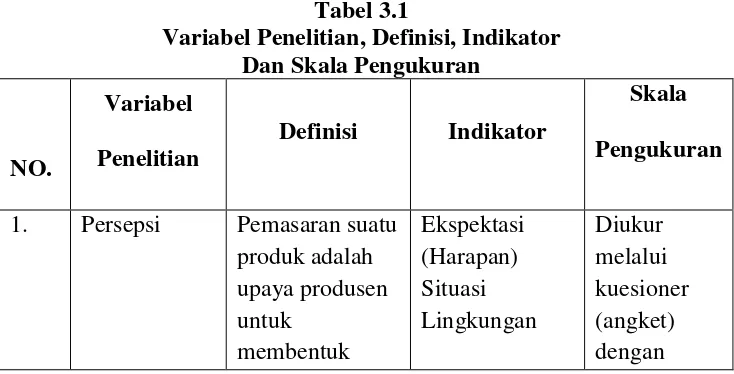

Menurut Supardi (2005 : 141) instrumen penelitian adalah alat bantu untuk mendapatkan data empiris lapangan secara efektif dan koefisien. Instrumen penelitian ini menggunakan angket/kuesioner yang berisi tentang daftar-daftar pertanyaan yang akan diisi oleh pegawai IAIN Salatiga sebagai sampel penelitian.

Berikut ini adalah tabel yang menggambarkan Variabel penelitian, definisi variabel, Indikator untuk penelitian dan skala yang digunakan untuk melakukan penelitian :

Tabel 3.1

Variabel Penelitian, Definisi, Indikator Dan Skala Pengukuran

NO.

Variabel Penelitian

Definisi Indikator

Skala Pengukuran

54

Keputusan konsumen melakukan

4. Keputusan keputusan adalah seleksi terhadap dua pilihan atau lebih, dengan kata lain plihan alternatif harus

H. Uji Instrumen Penelitian

Untuk mendapatkan hasil penelitian yang akurat maka peneliti harus melakukan uji instrumen terlebih dahulu. Analisis data yang

55

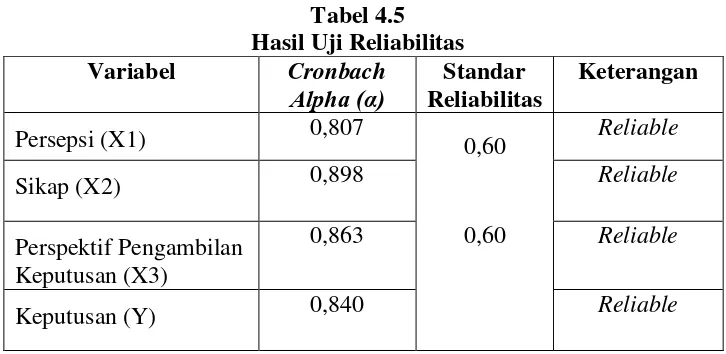

Menurut Bawono (2006 : 63) uji reliabilitas adalah menguji data yang kita peroleh sebagai misal hasil dari jawaban quesioner yang kita bagikan kepada responden. Quesioner tersebut itu handal atau reliable, apabila jawaban responden tersebut konsisten dari waktu ke

waktu.

Analisis ini menurut Bawono (2006 : 64) dipakai untuk mengetahui sejauh mana pengukuran data dapat memberikan hasil yang relatif konsisten atau tidak berbeda jika diukur ulang pada subyek yang sama, sehingga dapat diketahui konsistensi atau keandalan alat ukur (quesioner). Teknik yang digunakan dalam pengukuran

reliabilitas ini adalah Cronbach Alpha. Suatu variabel dikatakan reliabel jika nilai Cronbach Alpha lebih besar dari 0,6 dan begitu sebaliknya (Bawono, 2006: 64).

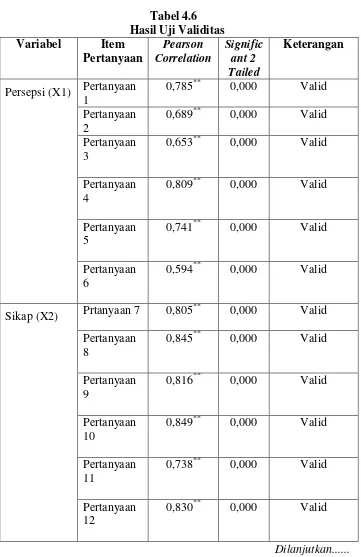

2) Uji Validitas

Menurut Bawono (2006 : 68) uji validitas dilakukan untuk mengungkapkan apakah pertanyaan pada quesioner tersebut sahih atau tidak. Menurut Adi dalam Bawono (2006) analisis ini dipakai untuk mengukur seberapa cermat suatu test melakukan fungsi ukurnya atau telah benar-benar dapat mencerminkan variabel yang diukur.

Uji validitas dari penelitian ini digunakan untuk

56

dilihat pada kolom atau baris total score, jika pada kolom atau baris tersebut masing-masing total butir pertanyaan mnghasilkan tanda bintang, berarti data tersebut signifikan. Tanda bintang ada dua kemungkinan, yaitu :

a. Kalau berbintang satu itu berarti korelasi signifikan pada level 5% (0,05) untuk dua sisi.

b. Kalau berbintang dua itu berarti korelasi signifikan pada level 1% (0,01) untuk dua sisi (Bawono, 2006: 69).

I. Uji Asumsi Klasik

Menurut Bawono (2006 : 115) uji asumsi klasik merupakan tahapan yang penting dilakukan dalam proses analisis regresi. Apabila tidak terdapat gejala asumsi klasik diharapkan dapat dihasilkan model regresi yang handal sesuai dengan kaidah BLUE (Best Linier Unbiased Estimator) yang menghasilkan model regresi yang tidak bias dan handal

sebagai penaksir. Pelanggaran asumsi klasik berarti model regresi yang diperoleh tidak banyak bermanfaat dan kurang valid. Disamping itu uji asumsi klasik berguna untuk melengkapi uji statistik yang telah dilakukan. Uji asumsi klasik terdiri dari Multicollinearity, Heteroscedasdicity,

Normality dan Linearity.

Menurut Bawono (2006 : 115) berikut ini adalah penjelasan dari pembagian uji asumsi klasik:

57

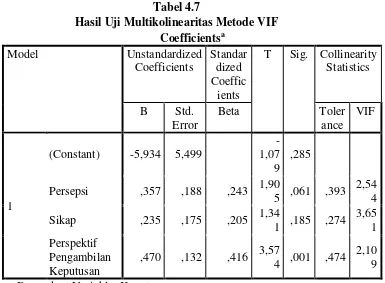

Multicollinearity adalah situasi dimana terdapat korelasi

variabel-variabel bebas diantara satu dengan yang lainnya. Dalam hal ini dapat disebut variabel-variabel ini tidak orthogonal. Variabel yang bersifat orthogonal adalah variabel bebas yang nilai korelasi antar sesamanya sama dengan nol. Masalah Multikoliniaritas ini serius dapat mengakibatkan berubahnya tanda dari perameter estimasi.

Untuk uji Multicollinearity ini peneliti menggunakan metode VIF (Varian Inflation Factor) dan nilai Tolerance. Kedua nilai VIF dan Tolerance ini, nilainya berlawanan, kalau tolerancenya besar maka VIF

nya kecil dan sebaliknya. Nilai VIF tidak boleh lebih besar dari 5 (lima), jika lebih maka bisa dikatakan ada gejala Multicollinearity, dan sebaliknya jika nilai VIF lebih kecil dari 5 maka tidak ada gejala Multicollinearity. Demikian juga dengan nilai Tolerance nya berarti sebaliknya (Bawono, 2006: 124).

2) Uji Heteroscedasdicity

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan nilai varian residual dengan varian setiap variabel independen (Bawono, 2006: 136). Dalam penelitian ini, metode yang digunakan untuk uji heteroskedastisitas adalah metode white test. Uji ini dilakukan dengan meregresi residual kuadrat (Ui2)

dengan variabel bebas dan perkalian variabel bebas. Apabila χ2

hitung <

χ2

58

3) Uji Normality

Uji ini untuk menguji apakah dalam model regresi, data variabel dependen dan independen yang kita pakai apakah berdistribusi normal atau tidak. Sebuah data penelitian yang baik adalah yang datanya berdistribusi normal. Ada beberapa metode untuk menguji apakah data yang dipakai adalah berdistribusi normal atau tidak, metodenya sebagai berikut :

a. Analisa Grafik

Dengan menggunakan metode grafik dapat melihat data yang digunakan berdistribusi normal atau tidak dengan melihat histogram dan normal probability plot.

b. Analisa Statistik Sederhana

Dengan menggunakan analisa statistik sederhana dapat mendeteksi normalitas data. Untuk mendeteksi hal ini harus diketahui terlebih dahulu nilai kurtosis dan skewness-nya.

59

4) Uji Linearity

Pengujian linearitas digunakan untuk menguji apakah spesifikasi model yang digunakan tepat atau lebih baik dalam spesifikasi model bentuk lain. Spesifikasi model dapat berupa linier, kuadratik atau kubik. Untuk melihat spesifikasi model yang tepat, salah satunya dengan uji Langrange Multiplier. Uji ini bertujuan untuk mendapatkan nila X2, untuk mendapatkan nilai X2 dengan cara mengalihkan jumlah data observasi dikalikan dengan R2 atau n * R2 (Bawono, 2006: 179).

J. Uji Hipotesis

Menurut Umar (2002 : 80) hipotesis dalam bahasa adalah suatu pernyataan yang kedudukannya belum sekuat suatu posisi. Sedangkan menurut istilah adalah setiap penelitian terhadap suatu objek yang berfungsi sebagai pegangan sementara yang masih harus dibuktikan kebenarannya didalam kenyataan, percobaan atau praktik. Sedangkan menurut Supardi (2005 : 69) adalah suatu jawaban permasalahan sementara yang bersifat dugaan dari suatu penelitian.

1. Uji Statistik

Uji statistik disini menurut Bawono (2006 : 88) digunakan untuk melihat tingkat ketepatan atau keakuratan dari suatu fungsi atau