A. Gambaran Umum Perusahaan

1. Bakrie Telecom Tbk (BTEL)

PT. Bakrie Telecom Tbk (BTEL) adalah perusahaan operator telekomunikasi yang menyelenggarakan kasa fixed wireless access (FWA) dengan layanan mobilitas terbatas. Didirikan 13 Agustus 1993 sebagai anak perusahaan PT Bakrie & Brothers Tbk awalnya bernama PT Radio Telepon Indonesia, kemudian berubah menjadi Bakrie Telecom pada 2003 dan memakai teknologi CDMA 2000 1x.

Bakrie Telecom mempunyai produk dengan nama Esia, Wifone, Wimode dan Bconnect. Awalnya jaringan Esia hanya bisa dinikmati di Jakarta, Banten dan Jawa Barat. Lalu pada 2007 berhasil menjangkau 26 kota di seluruh indonesia dan kota lainnya. Perusahaan yang memiliki visi menyediakan konektivitas informasi yang berkualitas dengan harga terjangkau ini telah go-public dan mendaftarkan sahamnnya dalam Bursa Efek Indonesia (BEI) 3 Februari 2006.

Bakrie Telecom mengakuisisi 39% PT Sampoerna Telekomunikasi Indonesia (STI) pemilik operator ceria. Tahap pertama yang dilakukan adalah mengakuisisi 35% saham Sampoerna Telekomunikasi Indonesia. Menurut Dirut Bakrie Telecom, keuntungan akuisisi ini diharapkan mampu mendongkrak pendapatan perusahaan menjadi double digit pada 2016

mendatang. Selain target pendapatan meningkat dua kali lipat, perusahaan juga memasang target pangsa pasar ikut meningkat dua kali lipat.

2. Smartfren Telecom Tbk (FREN)

Smartfren Telecom Tbk (FREN) didirikan 2 Desember 2002 dan memulai kegiatan usaha komersialnya pada 8 Desember 2003. Kantor pusat smartfren beralamat di Jl. K.H Agus Salim 45, Sabang, Menteng, Jakarta 10340.

Pemegang saham yang memiliki 5% atau lebih saham Smartfren Telecom Tbk, antara lain : PT Wahana Inti Nusantara 29,65%, PT Globall Nusa Data 27,40%, dan PT Bali Media Telekomunikasi 31,13%, ketiga perusahaan ini dikendalikan oleh Keluarga Widjaja (Unit Usaha Sinarmas).

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan FREN adalah melakukan kegiatan usaha dalam bidang telekomunikasi yang meliputi : menawarkan jasa telekomunikasi di dalam wilayah indonesia, menyediakan berbagai produk multimedia dan jasa terkait lainnya: membangun, menyewakan dan memiliki jaringan telekomunikasi tanpa kabel di frekuensi 800 MHz yang secara eksklusif berbasis teknologi Cde Division Multiple Access (CDMA), khususnya teknologi CDMA 2000 1X dan EV-DO; memperdagangkan, mendistribusikan, menjual dan menyediakan layanan purna jual atas barang-barang, perangkat-perangkat dan produk – produk telekomunikasi.

Pada 15 November 2006, FREN memperoleh pernyataan efektif ydari Bapepam-LK untuk melakukan Penawaran Umum Perdana Sahamm FREN

(IPO) kepada masyarakat sebanyak 3.900.000.000 dengan nilai nominal Rp. 100,- per saham dengan harga penawaran Rp. 225,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada 29 November 2006.

3. Inovisi Infracom Tbk (INVS)

Inovisi Infracom Tbk (INVS) didirikan 11 Mei 2007 dengan nama PT Cipta Media Rekatama dan memulai kegiatan usaha komersialya pada bulan Juli 2007. Kantor pusat Inovisi berloksi Gedung Patra Jasa Office Tower, Lantai 21 Wing 2, Jalan Gatot Subroto Kav 32-34, Jakarta Selatan 12950.

Pemegang saham yang memiliki 5% atau lebih saham Inovisi Infracom Tbk adalag PT Green Pine 60,25% dan Ascender International Limited 5,16%.

Berdasaran Anggaran Dasar Perusahaan, ruang lingkup kegiatan INVS antara lain bergerak dalam bidang penyelenggaraan jasa infrastruktur telekomunikasi bergerak (mobile telecommunication infrastructure services). Kegiatan utama Inovisi adalah jasa infrastruktur InoConnect VASmessaging, SMS/MMS Campaigner dan messagingh and badwith. Selain itu, INVS juga melakukan kegiatan perdagangan batubara dan konstruksi infrastruktur.

Pada 22 Juni 2009 INVS memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaean Umum Perdana Saham INVS (IPO) kepada masyarakat sebaganyak 320.000.000 dengan nilai nominal Rp. 100,- per saham dengan harga penawaran Rp. 125,- per saham.

Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada 3 Juli 2009.

4. Telekomunikasi Indonesia (Persero) Tbk (TLKM)

Telekomunikasi Indonesia (Persero) Tbk biasa dikenal dengan nama Telkom Indonesia (Persero) Tbk (TLKM) pada mulanya merupakan bagian dari Post en Telegraaffienst”, yang didirikan pada tahun 1884. Pada tahun 1991, berdasarkan Peraturan Pemerintah No. 25 tahun 1991, status Telkom diubah menjadi perseroan terbatas milik negara (Persero). Kantor pusat Telkom berlokasi di Jalan Japati No. 1 Bandung, Jawa Barat.

Pemegang saham pegendali Telekomunikasi Indonesia (Persero) Tbk adalah Pemerintah Republik Indonesia, dengan memiliki 1 Saham Preferen (Saham Seri A Dwiwarna) dan 52,56% di saham Seri B.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiatan Telkom Indonesia adalah menyelenggarakan jaringan dan jasa telekomunikasi, informatika, serta optimalisasi sumber daya perusahaan, dengan memperhatikan peraturan perundang-undangan yang berlaku.

Kegiatan usaha utama Telkom Indonesia adalah menyediakan layanan telekomunikasi yang mencakup sambungan telepon kabel tidak bergeraj dan telepon nirkabel tidak bergerak, komunikasi selular, layanan jaringan dan interkoneksi serta layanan internet dan komunikasi data. Selain itu, Telkom Indonesia juga menyediakan berbagai layanan di bidang informasi, media dan edutainment, termasuk cloud-based dan server-based managed services, layanan e-Payment dan IT enabler, e-Commerce dan layanan portal lainnya.

Anak Usaha Telkom Indonesia dibagi menjadi empat kelompok dan pemimpin bisnisnya, yaitu selular (Telkomsel), bisnis intenasional (Telin), bisnis multimedia (Telkom Metra), dan bisnis infrastruktur (Telkom Infra).

Jumlah saham TLKM sesaat sebelum penawaran umum perdana (Initial Public Offering atau IPO) adalah 8.400.000, yang terdiri daro 8.399.999.999 saham Seri B dan 1 saham Seri A Dwiwaena yang seluruhnya dimiliki oleh Pemerintah Republil Indonesia. Pada 14 November 1995, Pemerintah menjual saham Telkom yang terdiri dari 933.333.000 saham baru Seri B 233.334.000 saham Seri B milik Pemerintah kepada masyarakat melalui IPO di Bursa Efek Indonesia (BEI) dan penawaran dan pencatatann di Bursa Efek New York (NYSE) dan Bursa Efek London (LSE) atas 700.000.000 saham Seri B milik Pemerinah dalam bentuk American Depositary Shares (ADS). Tedapat 35.000.000 ADS dan masing-masing ADS mewakili 20 saham seri B pada saat itu.

Telkom hanya menerbitkan 1 saham Seri A Dwiwarna yang dimiliki oleh Pemerintah dan tidak dapat dialihkan kepada siapapun, dan mempunyai hak veto dalam RUPS Telkom berkaitan dengan pengangkatan dan penggatian Dewan Komisaris dan Direksi, penerbitan saham baru, serta perubahan Anggaran Dasar Perusahaan.

5. XL Axiata Tbk (EXCL)

XL Axiata Tbk (dahulu Excelcomindo Pratma Tbk) (EXCL) didirikan 6 Oktober 1989 dengan nama PT Grahametropolitan Lestari dan memulai kegiatan usaha komersialnya pada tahun 1996. Kantor pusat EXCL terletak

di grhaXL, Jalan DR. Ide Anak Agung (dahulu Jalan Mega Kuningan) Lot. E4-7 No. 1 Kawasan Mega Kuningan, Jakarta 12950.

Pemegang saham yang memiliki 5% atau lebih saham XL Axiata Tbk, adalah Axiata Investments (Indonesia) Sdn.Bhd 66,36%, merupakan perusahaan yang dimiliki sepenuhnya oleh Axiata Investments (Labuan) Limited, Axiata Investments (Labuan) Limited adalah anak usaha Axiata Grup Berhad.

Berdasarkan Anggaran Dasar Perusahan, ruang lingkup kegiatan AXCL melakukan kegiatan dalam usaha penyelenggaraan jasa telekomunikasi dan jaringan telekomunikasi dan multimedia. Kegiatan usaha utama XL Axiata adalah menyediakan layanan data dan telepon seluler dengan teknologi GSM 900/DCS 1800 dan IMT-2000/3G di Indonesia.

Selain itu, XL Axiata juga memegang Lisensi Jaringan Tertutup Reguler (Leased Line), Lisensi Internet Service Provider (ISP), Lisensi Voice Over Internet Protocol (VoIP), dan Lisensi Internet Interkoneksi Layanan (NAP), serta izin e-Money (Uang Elektronik) dari Bank Indonesia, yang aka memungkinkan EXCL untuk menyediakan jasa pengiriman uang kepada pelanggannya.

Pada 16 September 2005, EXCL memperoleh pernyataan efektif dari Bapepam-LK untuk melakukan Penawaran Umum Perdana Saham EXCL (IPO) kepada masyarakatt sebanyak 1.427.500.000 dengan nilai nominal Rp. 100,- per saham dengan harga penawaran Rp. 2.000 per saham.

Saham-saham tesebut dicatatkan pada Bursa Efek Indonesia (BEI) pada 29 September 2005.

6. Indosat Tbk (ISAT)

Indosat Tbk (ISAT) didirikan tanggal 10 November 1967 dan memulai kegiatan usaha komersialnya pada tahun 1969. Kantor pusat Indosat berkedudukan di Jl. Medan Merdeka Barat No. 21, Jakarta 1010 dan memiliki 5 kantor regional yang berlokasi di Jakarta, Semarang, Surabaya, Medan dan Balikpapan.

Induk Usaha Indosat adalah Ooredoo Asia Pte. Ltd (sebelumnya benama Qatar Telecom (Qtel Asia), Singapura. Sedangkan induk usaha terakhir ISAT adalah Ooredoo QSC (sebelumya Qatar Telcom QSC), Qatar.

Pemegang saham yang memiliki 3% atau lebih saham Indosat Tbk. Antara lain: Ooredoo Asia Pte. Ltd (pengendali) 65,00% dan Negara Republik Indonesia 14,29%.

Berdasarkan Anggaran Dasar Perusahaan, ruang lingkup kegiautan ISAT adalah melakukan kegiatan usaha penyelenggaraan jaringan telekomunikasi, jasa telekomunikasi serta teknologi informasi dan teknologi konvergensi. Bisnis utama Indosat adalah menyediakan layanan selular (menggunakan teknologi GSM 900, DCS 1800, dan 3G 2100. Jasa utamanya adalah penyelenggara voice dan pengirimamn data yang dijual secara pasca-bayar dan prapasca-bayar, telekomunikasi tetap jasa sambungan internasional jarak jauh (SLJJ), jasa jaringan tetap nirkabel, dan jasa telepon tetap lokal dan MIDI (produk dan jasa termasuk internet, high-speed point-to-point

international dan domestic digital leased line broadband dan narrowband services, a high performance packet-switching service dan satellite transponder leasing dan jasa penyiaran.

Pada tahun 1994, ISAT memperoleh pernyataan efektif dari Bapepam-LK melakukan Penawaran Umum Perdana Saham ISAT (IPO) kepada masyarakat sebanyak 103.550.000 dengan nilai nominal Rp. 1.000,- per saham dengan harga penawaran p. 7.000,- per saham. Saham-saham tersebut dicatatkan pada Bursa Efek Indonesia (BEI) pada 19 Oktobe 1994.

Selain IPO di Bursa Efek Indonesia, ISAT juga melakukan penawaran dan pencatatan di Bursa Efek New York (NYSE) dalam bentuk American Depositary Shares (ADS, dimana setiap ADS mewakili 50 saham Seri B) ISAT, mulai diperdagangkan di Bursa Efek New York sejak tahun 1994 sampai dengan 17 Mei 2013.

Pada 20 November 2003 Indoseat, Satelindo, PT Bimagraha Telekomindo (Bimagraha) dan PT Indosat Multi Media Mobile (IM3) melakukan penggabungan usaha (merger). Indosat menjadi entitas yang dipertahankan, sedangkan Satelindo, PT Bimagraha Telekomindo (Bimagraha) dan PT Indosat Multi Media Mobile (IM3) bubar secara hukum tanpa kewajiban untuk melakukan proses likuidasi.

B. Analisis Deskriptif

Statistik deskriptif menggambarkan tentang ringkasan data-data penelitian seperti nilai mean, median, minimum, makaismum, standar deviasi, range dan

grafik dari masing–masing variabel yang terdapat dalam penelitian. Perusahaan yang memenuhi kriteria dari penelitian ini sebanyak 6 sampel.

Sugiyono (2014) Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.

1. Statistik Deskriptif Harga Saham

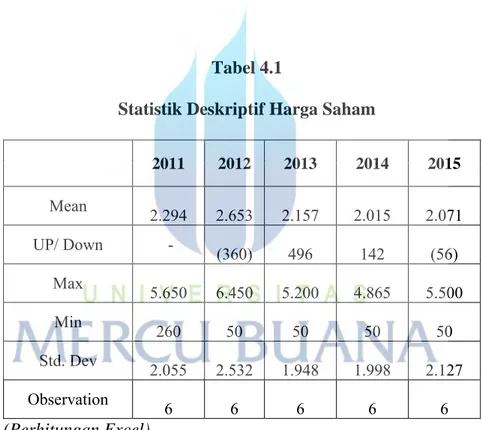

Tabel 4.1

Statistik Deskriptif Harga Saham

2011 2012 2013 2014 2015 Mean 2.294 2.653 2.157 2.015 2.071 UP/ Down - (360) 496 142 (56) Max 5.650 6.450 5.200 4.865 5.500 Min 260 50 50 50 50 Std. Dev 2.055 2.532 1.948 1.998 2.127 Observation 6 6 6 6 6 (Perhitungan Excel)

Data rata-rata Harga Saham mengalami fluktuasi setiap tahunnya, kenaikan harga tertinggi terjadi pada tahun 2012 dan penurunan terendah tahun 2014, nilai maksimum dari harga saham terdapat pada ISAT tahun 2012 yaitu sebesar Rp. 6.450, sementara nilai minimum terdapat pada BTEL tahun 2012, 2013, 2014, 2015 yaitu sebesar Rp. 50.

Nilai standar deviasi dari harga saham tahun 2011-2015 yaitu sebesar Rp. 2.132 nilai tersebut lebih kecil dari nilai rata-ratanya yaitu sebesar Rp. 2.238 sehinga mengindikasikan bahwa hasil yang cukup baik.

Sebab standar deviasi merupakan pencerminan penyimpangan yang rendah, sehingga penyebaran data menunjukan hasil yang normal dan tidak menyebabkan bias.

2. Statistik Deskriptif Current Ratio (CR)

Tabel 4.2

Statistik Deskriptif Current Ratio (CR)

2011 2012 2013 2014 2015 Mean 0,582 0,902 0,883 0,742 0,763 UP/ Down - (0,320) 0,019 0,141 (0,021) Max 1,160 2,347 2,564 1,403 1,951 Min 0,281 0,268 0,089 0,025 0,009 Std. Dev 0,303 0,709 0,821 0,490 0,635 Observation 6 6 6 6 6 (Perhitungan Excel)

Data rata-rata Harga Saham mengalami fluktuasi setiap tahunnya, kenaikan harga tertinggi terjadi pada tahun 2012 dan penurunan terendah tahun 2014, nilai maksimum dari CR terdapat pada INVS tahun 2013 yaitu sebesar Rp. 2,564, sementara nilai minimum terdapat pada BTEL tahun 2014 yaitu sebesar Rp. 0,025.

Nilai standar deviasi dari harga saham tahun 2011-2015 yaitu sebesar Rp. 0,591 nilai tersebut lebih kecil dari nilai rata-ratanya yaitu sebesar Rp. 0,774 sehinga mengindikasikan bahwa hasil yang cukup baik.

Sebab standar deviasi merupakan pencerminan penyimpangan yang rendah, sehingga penyebaran data menunjukan hasil yang normal dan tidak menyebabkan bias.

3. Statistik Deskriptif Debt to Equity Ratio (DER)

Tabel 4.3

Statistik Deskriptif Debt To Equity Ratio (DER)

2011 2012 2013 2014 2015 Mean 1,284 2,290 0,101 1,111 1,223 UP/ Down - (1,005) 2,189 (1,010) (0,112) Max 1,877 4,527 3,563 3,176 2,926 Min 0,215 0,422 (10,060) (2,965) (1,764) Std. Dev 0,640 1,595 4,726 2,101 1,653 Observation 6 6 6 6 6 (Perhitungan Excel)

Data rata-rata Harga Saham mengalami fluktuasi setiap tahunnya, kenaikan harga tertinggi terjadi pada tahun 2012 dan penurunan terendah tahun 2013, nilai maksimum dari DER terdapat pada BTEL tahun 2012 yaitu sebesar Rp. 4,527, sementara nilai minimum terdapat BTEL pada tahun 2015 yaitu sebesar Rp. -1,764.

Nilai standar deviasi dari harga saham tahun 2011-2015 yaitu sebesar Rp. 2,143 nilai tersebut lebih besar dari nilai rata-ratanya yaitu sebesar Rp. 1,202 sehinga mengindikasikan bahwa hasil yang kurang baik. Sebab standar deviasi merupakan pencerminan penyimpangan yang rendah, sehingga penyebaran data menunjukan hasil yang tidak normal dan menyebabkan bias.

4. Statistik Deskriptif Return on Asset (ROA) Tabel 4.4

Statistik Deskriptif Return On Asset (ROA)

2011 2012 2013 2014 2015 Mean 0,032 (0,037) 0,148 (0,044) (0,120) UP/ Down - 0,069 (0,185) 0,192 0,076 Max 0,165 0,159 1,150 0,140 0,086 Min (0,109) (0,347) (0,290) (0,378) (0,634) Std. Dev 0,096 0,177 0,467 0,164 0,238 Observation 6 6 6 6 6 (Perhitungan Excel)

Data rata-rata Harga Saham mengalami fluktuasi setiap tahunnya, kenaikan harga tertinggi terjadi pada tahun 2011 dan penurunan terendah tahun 2012, nilai maksimum dari ROA terdapat pada TLKM tahun 2011 yaitu sebesar Rp. 0,165, sementara nilai minimum terdapat FREN pada tahun 2011 yaitu sebesar Rp. -0,109.

Nilai standar deviasi dari harga saham tahun 2011-2015 yaitu sebesar Rp. 0,228 nilai tersebut lebih besar dari nilai rata-ratanya yaitu sebesar Rp.-0,004 sehinga mengindikasikan bahwa hasil yang kurang baik. Sebab standar deviasi merupakan pencerminan penyimpangan yang rendah, sehingga penyebaran data menunjukan hasil yang tidak normal dan menyebabkan bias.

5. Statistik Deskriptif Divident per Share (DPS)

Tabel 4.5

Statistik Deskriptif Devidend Per Share (DPS)

2011 2012 2013 2014 2015 Mean 0,016 0,010 0,009 0,012 0,013 UP/ Down - 0,006 0,001 (0,003) (0,000) Max 0,066 0,039 0,039 0,057 0,058 Min 0,001 0,002 0,001 0,001 0 Std. Dev 0,023 0,013 0,014 0,020 0,021 Observation 6 6 6 6 6 (Perhitungan Excel)

Data rata-rata Harga Saham mengalami fluktuasi setiap tahunnya, kenaikan harga tertinggi terjadi pada tahun 2011 dan penurunan terendah tahun 2013, nilai maksimum dari DPS terdapat pada FREN tahun 2011 yaitu sebesar Rp. 0,066, sementara nilai minimum terdapat BTEL pada tahun 2015 yaitu sebesar Rp. 0.

Nilai standar deviasi dari harga saham tahun 2011-2015 yaitu sebesar Rp. 0,018 nilai tersebut lebih besar dari nilai rata-ratanya yaitu sebesar Rp. 0,012 sehinga mengindikasikan bahwa hasil yang kurang baik. Sebab standar deviasi merupakan pencerminan penyimpangan yang rendah, sehingga penyebaran data menunjukan hasil yang tidak normal dan menyebabkan bias.

C. Analisis Kelayakan Data

Uji Stasioneritas bertujuan untuk menguji apakah dalam model regresi, data residual memiliki distribusi normal. Untuk menguji apakah distribusi data normal atau tidak, ada dua cara untuk mendeteksinya, yaitu dengan analisis grafik dan uji statistik, dalam penelitian ini peneliti hanya menggunakan pengujian statistik.

Untuk mengetahui apakah data time series yang digunakan stasioner atau tidak stasioner, salah satu cara yang dapat dilakukan adalah menggunakan uji akar unit (unit root test). Uji akar unit dilakukan dengan menggunakan metode Augmented Dickey Fuller (ADF),dengan hipotesis sebagai berikut :

H0 : terdapat unit root (data tidak stasioner) H1 : tidak terdapat unit root (data stasioner) Yaitu sebagai berikut :

1. Uji Stasioner Harga Saham

Tabel 4.6

Unit Root Test Return Harga Saham

Null Hypothesis: Unit root (individual unit root process) Series: D(HARGA_SAHAM,2)

Date: 12/15/16 Time: 21:18 Sample: 2011 2015

Exogenous variables: None

Automatic selection of maximum lags

Automatic lag length selection based on SIC: 0 Total (balanced) observations: 12

Cross-sections included: 6

Method Statistic Prob.**

ADF - Fisher Chi-square 28.9144 0.0041

ADF - Choi Z-stat -3.03752 0.0012

** Probabilities for Fisher tests are computed using an asymptotic Chi -square distribution. All other tests assume asymptotic normality. Intermediate ADF test results D(HARGA_SAHAM,2)

Cross

Section Prob. Lag Max Lag Obs

1 0.5000 0 0 2 2 0.0380 0 0 2 3 0.2178 0 0 2 4 0.0242 0 0 2 5 0.0643 0 0 2 6 0.0829 0 0 2

Sumber : Hasil Output Eviews 8

Dari hasil tabel 4.1 diatas menunjukkan bahwa variabel harga saham memiliki nilai prob > F yang lebih kecil dari α (5%) yaitu 0,0041 < 0,05 maka H0 ditolak menunjukan bahwa variabel stasioner atau tidak terkena akar unit pada tes level 2nddifferencedan none.

Tabel 4.7

Unit Root Test Current Ratio (CR)

Null Hypothesis: Unit root (individual unit root process) Series: D(CR,2)

Date: 12/15/16 Time: 21:18 Sample: 2011 2015

Exogenous variables: None

Automatic selection of maximum lags

Automatic lag length selection based on SIC: 0 Total (balanced) observations: 12

Cross-sections included: 6

Method Statistic Prob.**

ADF - Fisher Chi-square 31.3071 0.0018

ADF - Choi Z-stat -3.32596 0.0004

** Probabilities for Fisher tests are computed using an asymptotic Chi -square distribution. All other tests assume asymptotic normality. Intermediate ADF test results D(CR,2)

Cross

Section Prob. Lag Max Lag Obs

1 0.0729 0 0 2 2 0.0134 0 0 2 3 0.2110 0 0 2 4 0.0157 0 0 2 5 0.2606 0 0 2 6 0.1894 0 0 2

Sumber : Hasil Output Eviews 8

Dari hasil tabel 4.2 diatas menunjukkan bahwa variabel CR (Current Assets) memiliki nilai prob > F yang lebih kecil dari α (5%) yaitu 0,0018 < 0,05 maka H0 ditolak menunjukan bahwa variabel stasioner atau tidak terkena akar akar unit pada tes level 2nd difference dan none.

Tabel 4.8

Unit Root Test Debt to Equity Ratio (DER)

Null Hypothesis: Unit root (individual unit root process) Series: D(DER)

Date: 12/15/16 Time: 21:21 Sample: 2011 2015

Exogenous variables: Individual effects Automatic selection of maximum lags

Automatic lag length selection based on SIC: 0 Total (balanced) observations: 18

Cross-sections included: 6

Method Statistic Prob.**

ADF - Fisher Chi-square 21.2556 0.0468

ADF - Choi Z-stat -0.29471 0.3841

** Probabilities for Fisher tests are computed using an asymptotic Chi -square distribution. All other tests assume asymptotic normality. Intermediate ADF test results D(DER)

Cross

Section Prob. Lag Max Lag Obs

1 0.2915 0 0 3 2 0.1498 0 0 3 3 0.0025 0 0 3 4 0.4354 0 0 3 5 0.5072 0 0 3 6 0.9999 0 0 3

Sumber : Hasil Output Eviews 8

Dari hasil diatas menunjukkan bahwa variabel DER (Debt to Equity Ratio) memiliki nilai prob > F yang lebih kecil dari α (5%) yaitu 0,0468 < 0,05 maka H0 ditolak menunjukan bahwa variabel stasioner atau tidak terkena akar akar unit pada tes 1st difference dan individual intercept.

Tabel 4.9

Unit Root Test Return On Asset (ROA)

Null Hypothesis: Unit root (individual unit root process) Series: D(ROA,2)

Date: 12/15/16 Time: 21:29 Sample: 2011 2015

Exogenous variables: None

Automatic selection of maximum lags

Automatic lag length selection based on SIC: 0 Total (balanced) observations: 12

Cross-sections included: 6

Method Statistic Prob.**

ADF - Fisher Chi-square 27.9139 0.0057

ADF - Choi Z-stat -1.37250 0.0850

** Probabilities for Fisher tests are computed using an asymptotic Chi -square distribution. All other tests assume asymptotic normality. Intermediate ADF test results D(ROA,2)

Cross

Section Prob. Lag Max Lag Obs

1 0.2160 0 0 2 2 0.0055 0 0 2 3 0.7771 0 0 2 4 0.9953 0 0 2 5 0.2221 0 0 2 6 0.0042 0 0 2

Sumber : Hasil Output Eviews 8

Dari hasil diatas menunjukkan bahwa variabel ROA (Return On Asset) memiliki nilai prob > F yang lebih kecil dari α (5%) yaitu 0,0057 < 0,05 maka H0 ditolak menunjukan bahwa variabel stasioner atau tidak terkena akar akar unit pada tes level 2nd difference dan none.

Unit Root Test Dividend Per Share (DPS)

Null Hypothesis: Unit root (individual unit root process) Series: D(DPS,2)

Date: 12/15/16 Time: 21:23 Sample: 2011 2015

Exogenous variables: None

Automatic selection of maximum lags

Automatic lag length selection based on SIC: 0 Total (balanced) observations: 12

Cross-sections included: 6

Method Statistic Prob.**

ADF - Fisher Chi-square 40.2607 0.0001

ADF - Choi Z-stat -4.15144 0.0000

** Probabilities for Fisher tests are computed using an asymptotic Chi -square distribution. All other tests assume asymptotic normality. Intermediate ADF test results D(DPS,2)

Cross

Section Prob. Lag Max Lag Obs

1 0.0444 0 0 2 2 0.1898 0 0 2 3 0.0009 0 0 2 4 0.0144 0 0 2 5 0.1238 0 0 2 6 0.1272 0 0 2

Sumber : Hasil Output Eviews 8

Dari hasil diatas menunjukkan bahwa variabel DER (Dividend Per Share) memiliki nilai prob > F yang lebih kecil dari α (5%) yaitu 0,0001 < 0,05 maka H0 ditolak menunjukan bahwa variabel stasioner atau tidak terkena akar akar unit pada tes level 2nd difference dan none.

D.

Analisis Regresi Data PanelData panel adalah konstribusi dari data time series dan cross section. Data panel merupakan kumpulan data cross section yang diamati secara simultan / serentak dari waktu ke waktu ( ). Dalam estimasi model data panel

terdapat tiga pilihan yang dapat dilakukan yaitu common effect, fixed effect dan random effect:

1. Common Effect

Adalah teknik estimasi data panel yang paling sederhana yaitu dengan cara mengkombinasikan data time series dan cross section dengan metode Ordinary Least Square.

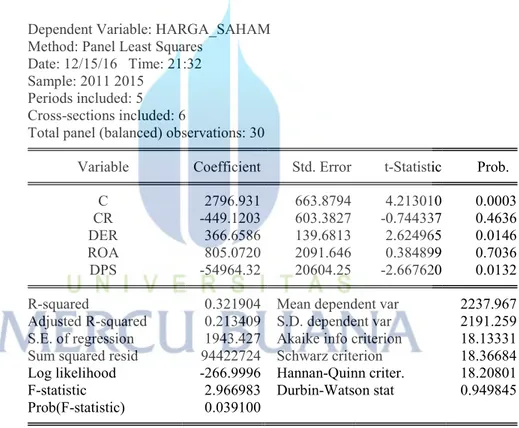

Tabel 4.11 Common Effect

Dependent Variable: HARGA_SAHAM Method: Panel Least Squares

Date: 12/15/16 Time: 21:32 Sample: 2011 2015

Periods included: 5 Cross-sections included: 6

Total panel (balanced) observations: 30

Variable Coefficient Std. Error t-Statistic Prob.

C 2796.931 663.8794 4.213010 0.0003

CR -449.1203 603.3827 -0.744337 0.4636

DER 366.6586 139.6813 2.624965 0.0146

ROA 805.0720 2091.646 0.384899 0.7036

DPS -54964.32 20604.25 -2.667620 0.0132

R-squared 0.321904 Mean dependent var 2237.967

Adjusted R-squared 0.213409 S.D. dependent var 2191.259

S.E. of regression 1943.427 Akaike info criterion 18.13331

Sum squared resid 94422724 Schwarz criterion 18.36684

Log likelihood -266.9996 Hannan-Quinn criter. 18.20801

F-statistic 2.966983 Durbin-Watson stat 0.949845

Prob(F-statistic) 0.039100

Sumber : Hasil Output Eviews 8

Dari hasil di atas diperoleh persamaan common effects:

HARGA SAHAM = 2796,931 – 449,1203 CR + 366,6586 DER + 805,0720 ROA – 54964,32 DPS

t-Statistic = 4,213010 – 0,744337 CR + 2,624965 DER + 0,384899 ROA – 2,667620 DPS

F-Statistic = 2,966983 Prob (F-statistic) = 0,0039100 2. Fixed Effects

Fixed effect sudah memperhatikan keragaman atau heterogenitas individu yakni dengan mengasumsikan bahwa intersep antar kelompok individu berbeda, sedangkan slope-nya diangap sama. Pengertian fixed effect didasarkan adanya perbedaan intersep antar individu namun sama antar waktu (time invariant), sedangkan koefiseien regresi (slope) dianggap tetap baik antar kelompok individu maupun antar waktu. Dalam model fixed effect, generalisasi secara umum sering dilakukan dengan cara memberikan variable dummy.

Tujuannya adalah untuk mengizinkan terjadinya perbedaan nilai parameter yang berbeda-beda baik lintas unit cross section maupun antar waktu.

Tabel 4.12 Fixed Effect

Dependent Variable: HARGA_SAHAM Method: Panel Least Squares

Date: 12/15/16 Time: 21:32 Sample: 2011 2015

Cross-sections included: 6

Total panel (balanced) observations: 30

Variable Coefficient Std. Error t-Statistic Prob.

C 1878.417 484.1644 3.879709 0.0009 CR 384.0989 429.6565 0.893967 0.3820 DER -14.63010 65.72516 -0.222595 0.8261 ROA 269.8883 838.8435 0.321739 0.7510 DPS 6579.695 28897.60 0.227690 0.8222 Effects Specification Cross-section fixed (dummy variables)

R-squared 0.921842 Mean dependent var 2237.967

Adjusted R-squared 0.886672 S.D. dependent var 2191.259

S.E. of regression 737.6718 Akaike info criterion 16.30608

Sum squared resid 10883194 Schwarz criterion 16.77314

Log likelihood -234.5912 Hannan-Quinn criter. 16.45550

F-statistic 26.21037 Durbin-Watson stat 1.627003

Prob(F-statistic) 0.000000

Sumber : Hasil Output Eviews 8 Dan dummy variable nya adalah :

Kode CROSSID Effect

BTEL 1 -1850.468 FREN 2 -2173.484 INVS 3 -1606.811 TLKM 4 -112.0773 EXCL 5 2683.706 ISAT 6 3059.134

Sumber : Hasil Output Eviews 8

Dari hasil di atas, di peroleh persamaan fixed effects :

HARGA SAHAM = 1878,417 + 384,0989 CR – 14,63010 DER + 269,8883 ROA + 6579,695 DPS t-Statictic = 3,879709 + 0,893967 CR – 0,222595 DER + 0,321739 ROA + 0,227690 DPS F-Statistic = 26,21037 Prob (F-statistic) = 0,000000 3. Random Effects

Adalah metode regresi yang mengestimasi data panel dengan menghitung error dari model regresi dengan metode Generalized Least

Square. Dalam random effect parameter-parameter yang berbeda antara daerah maupun antar waktu dimasukkan kedalam error. Diasumsikan pula bahwa error secara individu (Ui) tidak saling berkolerasi, begitu juga dengan error kombinasinya (eit).

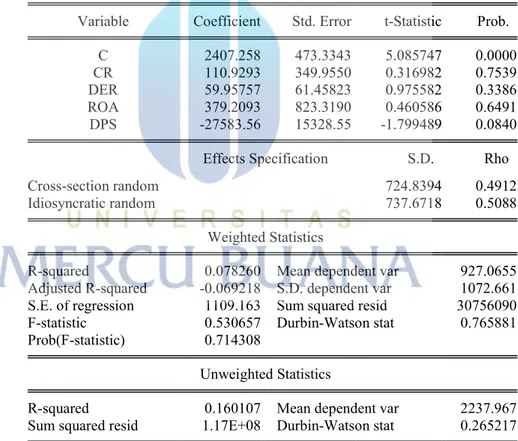

Tabel 4.13 Random Effects

Dependent Variable: HARGA_SAHAM

Method: Panel EGLS (Cross-section random effects) Date: 12/15/16 Time: 21:34

Sample: 2011 2015 Periods included: 5 Cross-sections included: 6

Total panel (balanced) observations: 30

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C 2407.258 473.3343 5.085747 0.0000

CR 110.9293 349.9550 0.316982 0.7539

DER 59.95757 61.45823 0.975582 0.3386

ROA 379.2093 823.3190 0.460586 0.6491

DPS -27583.56 15328.55 -1.799489 0.0840

Effects Specification S.D. Rho

Cross-section random 724.8394 0.4912

Idiosyncratic random 737.6718 0.5088

Weighted Statistics

R-squared 0.078260 Mean dependent var 927.0655

Adjusted R-squared -0.069218 S.D. dependent var 1072.661

S.E. of regression 1109.163 Sum squared resid 30756090

F-statistic 0.530657 Durbin-Watson stat 0.765881

Prob(F-statistic) 0.714308

Unweighted Statistics

R-squared 0.160107 Mean dependent var 2237.967

Sum squared resid 1.17E+08 Durbin-Watson stat 0.265217

Sumber : Hasil Output Eviews 8

Dari hasil di atas, di peroleh persamaan random effects :

HARGA SAHAM = 2407,258 + 110,9293 CR + 59,95757 DER + 379,2093 ROA – 27583,56 DPS

t-Statistic = 5,085747 + 0,316982 CR + 0,975582 DER + 0,460586 ROA -1,799489 DPS

F-Statistic = 0,530657 Prob (F-statistic) = 0,714308

E. Analisis Model Data Panel

Untuk memilih salah satu model yang dianggap paling tepat dari tiga jenis model data panel, maka perlu dilakukan serangkaian uji, yaitu:

1. Uji Chow-Test

Untuk mengetahui model mana yang lebih baik dalam pengujian data panel, bisa dilakukan dengan penambahan variabel dummy sehingga dapat diketahui bahwa intersepnya berbeda dapat diuji dengan uji statistik F. Uji ini digunakan untuk mengetahui apakah teknik regresi data panel dengan metode Fixed Effect lebih baik dari regresi model data panel variabel dummy atau metode Common Effect.

Hipotesis :

H0 : Common Effects Model H1 : Fixed Effects Model

Equation: Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 30.704048 (5,20) 0.0980

Cross-section Chi-square 64.816860 5 0.0000

Sumber : Hasil Output Eviews 8

Dari tabel di atas, dapat dilihat bahwa model Hipotesis memiliki nilai probabilitas Cross-section yang lebih kecil dari α (0,05) yaitu 0,0980 > 0,05 sehingga H

0 diterima yang artinya Common Effect adalah metode yang

cocok.

F. Pengujian Model Regresi Data Panel

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari goodness of fit nya. Secara statistik, setidaknya ini dapat diukur dari nilai koefisien determinansi, nilai statistik F dan nilai satistik t. Perhitungan statistik disebut signifikan secara statistik, apabila uji nilai statistiknya berada dalam daerah kritis (daerah dimana Ho ditolak). Sebaliknya, disebut tidak signifikan bila uji nilai statistiknya berada dalam daerah dimana Ho diterima.

1. Uji Koefisien Determinasi (R2)

Nilai koefisien determinasi (R2) mempunyai interval antara 0 sampai

1. Semakin besar R2 (mendekati 1), semakin baik hasil untuk model regresi tersebut dan semakin mendekati 0, maka variabel independen secara keseluruhan tidak dapat menjelaskan variabel dependen.

Koefisien Determinasi (R2)

R-squared 0.321904 Mean dependent var 2237.967

Adjusted R-squared 0.213409 S.D. dependent var 2191.259

S.E. of regression 1943.427 Akaike info criterion 18.13331

Sum squared resid 94422724 Schwarz criterion 18.36684

Log likelihood -266.9996 Hannan-Quinn criter. 18.20801

F-statistic 2.966983 Durbin-Watson stat 0.949845

Prob(F-statistic) 0.039100

Sumber : Hasil Output Eviews 8

Berdasarkan hasil penghitungan Eviews seperti pada tabel di atas dapat diketahui bahwa pengaruh kedua variabel bebas (independen) terhadap variabel Harga Saham dinyatakan dengan nilai koefisien determinasi (R²) yaitu sebesar 0,213409 atau 21,3%. Hal ini berarti 21,3% variasi Harga Saham yang bisa dijelaskan oleh variasi dari kedua variabel indepenen yaitu Current Ratio (CR), Debt to Equity Ratio (DER), Return On Assets (ROA), Devidend Per Share (DPS). Sedangkan sisanya sebesar 100% - 21,3% = 78,7% dijelaskan oleh sebab-sebab lain di luar model. Nilai R² yang telah mencapai 50% dalam model ini, sudah terbilang sangat besar. Karena dengan empat variabel telah dapat menjelaskan secara teoritik 50% atau setengah dari pergerakan perubahan harga saham sementara, varibel-variabel determinan mempengaruhi perubahan harga saham sedikit banyak.

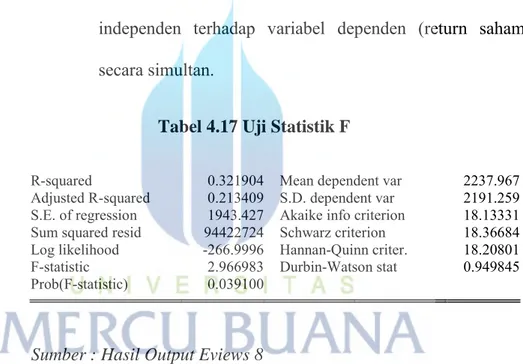

Uji F digunakan untuk mengetahui apakah Current Ratio (CR), Debt to Equity Ratio (DER), Return On Assets (ROA), Devidend Per Share (DPS) secara bersama-sama (simultan) berpengaruh secara signifikan terhadap Harga Saham.

H0 diterima : Berarti tidak ada pengaruh antara variabel independen terhadap variabel dependen

H1 diterima : Berarti terdapat pengaruh yang signifikan antara variabel independen terhadap variabel dependen (return saham) secara simultan.

Tabel 4.17 Uji Statistik F

R-squared 0.321904 Mean dependent var 2237.967

Adjusted R-squared 0.213409 S.D. dependent var 2191.259

S.E. of regression 1943.427 Akaike info criterion 18.13331

Sum squared resid 94422724 Schwarz criterion 18.36684

Log likelihood -266.9996 Hannan-Quinn criter. 18.20801

F-statistic 2.966983 Durbin-Watson stat 0.949845

Prob(F-statistic) 0.039100

Sumber : Hasil Output Eviews 8

Dari hasil di atas dapat diketahui bahwa secara bersama-sama (simultan) variabel independen memiliki pengaruh terhadap variabel dependen. Hal ini dapat dibuktikan dari nilai probabilitas F-statistic sebesar 0,039100 lebih kecil dari pada α (0,05) sehingga dari hasil penghitungan tampak bahwa probabilitas F-statistic lebih kecil (0,039100 < 0,05), sehingga H0 ditolak dan H1 diterima. Dengan demikian, maka model regresi dapat digunakan untuk memprediksi Harga Saham atau

dapat dikatakan bahwa CR, DER, ROA, DPS secara bersama-sama berpengaruh terhadap Harga Saham.

G. Pengaruh Rasio Keuangan dan Kebijakan Deviden terhadap Harga

Saham

1. Pengaruh Current Ratio terhadap Harga Saham

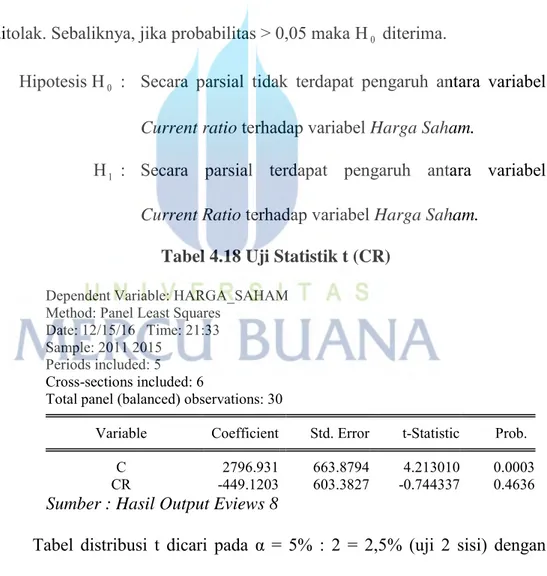

Kriteria pengujian hipotesis yaitu, jika probabilitas < 0,05 maka H0 ditolak. Sebaliknya, jika probabilitas > 0,05 maka H0 diterima.

Hipotesis H0 : Secara parsial tidak terdapat pengaruh antara variabel Current ratio terhadap variabel Harga Saham.

H1 : Secara parsial terdapat pengaruh antara variabel Current Ratio terhadap variabel Harga Saham.

Tabel 4.18 Uji Statistik t (CR)

Dependent Variable: HARGA_SAHAM Method: Panel Least Squares

Date: 12/15/16 Time: 21:33 Sample: 2011 2015

Periods included: 5 Cross-sections included: 6

Total panel (balanced) observations: 30

Variable Coefficient Std. Error t-Statistic Prob.

C 2796.931 663.8794 4.213010 0.0003

CR -449.1203 603.3827 -0.744337 0.4636

Sumber : Hasil Output Eviews 8

Tabel distribusi t dicari pada α = 5% : 2 = 2,5% (uji 2 sisi) dengan derajat kebebasan (df) n-k-1 yaitu sebesar 1,997.

Hipotesis 1 menyatakan bahwa Current Ratio (CR) berpengaruh signifikan secara parsial terhadap Dari data di atas terlihat

nilai probabilitas untuk CR adalah 0,4636. Nilai probabilitas lebih besar dari nilai α (0,05), atau nilai 0,4636 > 0,05, maka H0 diterima. Variabel CR mempunyai Thitung yakni -0,744337 dengan Ttabel= 2,056.

Jadi Thitung < Ttabel (-0,744337 < 2,056) dapat disimpulkan bahwa

variabel CR tidak memiliki kontribusi terhadap Harga Saham. Nilai T negarif menunjukkan bahwa CR mempunyai hubungan yang berlawanan arah dengan Harga Saham. Jadi dapat disimpulkan CR tidak berpengaruh signifikan terhadap Harga Saham.

Hasil ini sejalan dengan hasil penelitian Linda Rusli (2011) dan Daniel (2015) yang menyatakan Current Ratio tidak berpengaruh pada Harga Saham.

2. Pengaruh Debt to Equity Ratio terhadap Harga Saham

Kriteria pengujian hipotesis yaitu, jika probabilitas < 0,05 maka H0

ditolak. Sebaliknya, jika probabilitas > 0,05 maka H0 diterima.

Hipotesis H0 : Secara parsial tidak terdapat pengaruh antara variabel Debt to Equity Ratio terhadap variabel Harga Saham.

H1 : Secara parsial terdapat pengaruh antara variabel Debt to Equity Ratio terhadap variabel Harga Saham.

Tabel 4.19 Uji Statistik t (DER)

Dependent Variable: HARGA_SAHAM Method: Panel Least Squares

Periods included: 5 Cross-sections included: 6

Total panel (balanced) observations: 30

Variable Coefficient Std. Error t-Statistic Prob.

C 2796.931 663.8794 4.213010 0.0003

DER 366.6586 139.6813 2.624965 0.0146

Sumber : Hasil Output Eviews 8

Tabel distribusi t dicari pada α = 5% : 2 = 2,5% (uji 2 sisi) dengan derajat kebebasan (df) n-k-1 yaitu sebesar 1,997.

Hipotesis 2 menyatakan bahwa Debt to Equity (DER) tidak berpengaruh signifikan secara parsial terhadap harga saham. Dari data di atas terlihat nilai probabilitas untuk DER adalah 0,0146. Nilai probabilitas lebih kecil dari nilai α (0,05), atau nilai 0,0146 < 0,05, maka H0 ditolak. Variabel DER mempunyai Thitung yakni 2,624965 dengan Ttabel= 2,056. Jadi

Thitung < Ttabel (2,624965 > 2,056) dapat disimpulkan bahwa variabel DER

memiliki kontribusi terhadap Harga Saham. Nilai T positif menunjukkan bahwa DER mempunyai hubungan yang searah dengan Harga Saham. Jadi dapat disimpulkan DER berpengaruh signifikan terhadap Harga Saham.

Hal ini memperkuat teori bahwa, perubahan pada Debt to Equity Ratio akan mempengaruhi minta investor terhadap saham suatu perusahaan. Hal ini di sebabkan oleh karena investor cenderung akan lebih tertarik pada perusahaan yang tidak memiliki banyak beban hutang.

Dengan kata lain, investor akan merespon perusahaan yang memiliki Debt to Equity Ratio rendah, sehingga akan berpengaruh pada meningkatnya harga saham perusahaan yang bersangkutan ketika Debt to Equity Ratio nya

Hasil ini sejalan dengan hasil penelitian Harianto, Wahidahwati, dan Priyadi (2013) yang menyatakan bahwa Debt to Equity Ratio berpengaruh signifikan terhadap harga saham.

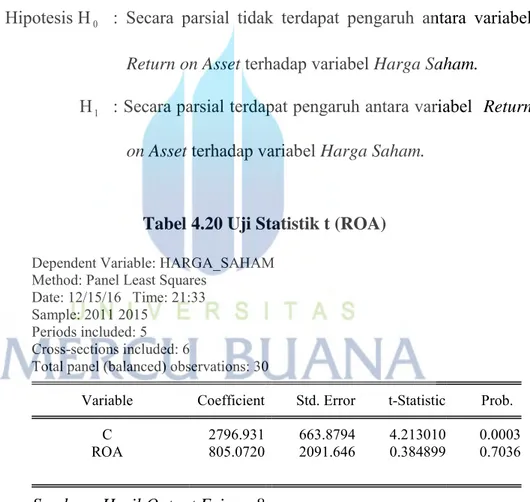

3. Pengaruh Return on Asset terhadap Harga Saham

Kriteria pengujian hipotesis yaitu, jika probabilitas < 0,05 maka H0 ditolak. Sebaliknya, jika probabilitas > 0,05 maka H0 diterima.

Hipotesis H0 : Secara parsial tidak terdapat pengaruh antara variabel Return on Asset terhadap variabel Harga Saham.

H1 : Secara parsial terdapat pengaruh antara variabel Return on Asset terhadap variabel Harga Saham.

Tabel 4.20 Uji Statistik t (ROA)

Dependent Variable: HARGA_SAHAM Method: Panel Least Squares

Date: 12/15/16 Time: 21:33 Sample: 2011 2015

Periods included: 5 Cross-sections included: 6

Total panel (balanced) observations: 30

Variable Coefficient Std. Error t-Statistic Prob.

C 2796.931 663.8794 4.213010 0.0003

ROA 805.0720 2091.646 0.384899 0.7036

Sumber : Hasil Output Eviews 8

Tabel distribusi t dicari pada α = 5% : 2 = 2,5% (uji 2 sisi) dengan derajat kebebasan (df) n-k-1 yaitu sebesar 1,997.

Hipotesis 3 menyatakan bahwa Return on Asset (ROA) tidak berpengaruh signifikan secara parsial terhadap harga saham. Dari data di

atas terlihat nilai probabilitas untuk ROA adalah 0,7036. Nilai probabilitas lebih besar dari nilai α (0,05), atau nilai 0,7036 > 0,05, maka H0 diterima. Variabel ROA mempunyai Thitung yakni 0,384899 dengan Ttabel= 2,056. Jadi

Thitung < Ttabel (0,384899 < 2,056) dapat disimpulkan bahwa variabel ROA

tidak memiliki kontribusi terhadap Harga Saham. Nilai T positif menunjukkan bahwa ROA mempunyai hubungan yang berlawanan arah dengan Harga Saham. Jadi dapat disimpulkan ROA tidak berpengaruh signifikan terhadap Harga Saham.

Hasil ini sejalan dengan hasil penelitian Sarono (2007), Amanda dan Wahyu (2013) Sn Slviana dn Rocky (2013) yang menyatakan bahwa Return on Asset tidak berpengaruh signifikan terhadap harga saham.

4. Pengaruh Deviden per Share terhadap Harga Saham

Kriteria pengujian hipotesis yaitu, jika probabilitas < 0,05 maka H0

ditolak. Sebaliknya, jika probabilitas > 0,05 maka H0 diterima.

Hipotesis H0 : Secara parsial tidak terdapat pengaruh antara variabel Return on Asset terhadap variabel Harga Saham.

H1 : Secara parsial terdapat pengaruh antara variabel Return on Asset terhadap variabel Harga Saham.

Tabel 4.21 Uji Statistik t (DPS)

Dependent Variable: HARGA_SAHAM Method: Panel Least Squares

Date: 12/15/16 Time: 21:33 Sample: 2011 2015

Periods included: 5 Cross-sections included: 6

Total panel (balanced) observations: 30

Variable Coefficient Std. Error t-Statistic Prob.

C 2796.931 663.8794 4.213010 0.0003

DPS -54964.32 20604.25 -2.667620 0.0132

Sumber : Hasil Output Eviews 8

Tabel distribusi t dicari pada α = 5% : 2 = 2,5% (uji 2 sisi) dengan derajat kebebasan (df) n-k-1 yaitu sebesar 1,997.

Hipotesis 3 menyatakan bahwa Dividend per Share (DPS) berpengaruh signifikan secara parsial terhadap harga saham. Dari data di atas terlihat nilai probabilitas untuk DPS adalah 0,0132. Nilai probabilitas lebih kecil dari nilai α (0,05), atau nilai 0,0132 < 0,05, maka H1 diterima dan H0 ditolak. Variabel DPS mempunyai Thitung yakni -2,667620 dengan

Ttabel = 2,056. Jadi Thitung < Ttabel (-2,667620 < 2,056) dapat disimpulkan

bahwa variabel DPSmemiliki kontribusi terhadap Harga Saham. Nilai T positif menunjukkan bahwa DPS mempunyai hubungan yang searah dengan Harga Saham. Jadi dapat disimpulkan DPS berpengaruh signifikan terhadap Harga Saham.

Deviden per Share mempunyai pengaruh terhadap Harga Saham di Bursa Efek Indonesia pada tahun 2011-2015. Dengan kata lain H1 diterima, berdasarkan Tabel 4.12 yang dimana nilai probabilitas lebih kecil dari nilai α (0,05).

Hal ini memperkuat teori bahwa, Deviden per Share yang tinggi mencerminan perusahaan memiliki prospek yang baik karena dapat

membayarkan DPS dalam jumlah tinggi. Hal ini akan menarik investor untuk membeli saham perusahaan tersebut.

Hasil ini sejalan dengan hasil penelitian Intan (2009) dan Deitiana (2011) yang menyatakan bahwa Deviden per Share berpengaruh siugnifikan terhadap harga saham.