13

2.1 Pola Pengelolaan Keuangan Badan Layanan Umum (PPK-BLU) 2.1.1 Pengertian Badan Layanan Umum (BLU)

Menurut Peraturan Pemerintah Republik Indonesia Nomor 74 Tahun 2012 tentang perubahan dari Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum pasal 1 menyebutkan bahwa pengertian Badan Layanan Umum adalah sebagai berikut :

"Badan Layanan Umum, yang selanjutnya disebut BLU, adalah instansi di lingkungan Pemerintah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa Mengutamakan mencari keuntungan dan dalam melakukan kegiatarnya didasarkan pada prinsip efisiensi dan produktivitas."

2.1.2 Pola Pengelolaan Keuangan Badan Layanan Umum (PPK-BLU)

Menurut Peraturan Pemerintah Republik Indonesia Nomor 74 Tahun 2012 tentang perubahan dari Peraturan Pemerintah Nomor 23 Tahun 2005 tentang Pengelolaan Keuangan Badan Layanan Umum pasal 1 menyebutkan bahwa pengertian Pola Pengelolaan Keuangan Badan Layanan Umum adalah sebagai berikut :

"Pola Pengelolaan Keuangan Badan Layanan Umum, yang selanjutnya disebut PPK-BLU, adalah pola pengelolaan keuangan yang memberikan fleksibilitas berupa keleluasaan untuk menerapkan praktek-praktek bisnis yarg sehat untuk meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa, sebagaimana diatur dalam Peraturan Pemerintah ini. sebagai pengecualian dan ketentuan pengelolaan keuangan negara pada umumnya."

2.2 Pola Pengelolaan Keuangan Badan Layanan Umum Daerah (PPK-BLUD)

2.2.1 Pengertian Badan Layanan Umum Daerah

Menurut Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah pasal 1 menyebutkan bahwa pengertian Badan Layanan Umum Daerah adalah sebagai berikut :

"Badan Layanan Umum Daerah yang selanjutnya disingkat BLUD adalah Satuan Kerja Perangkat Daerah atau Unit Kerja pada Satuan Kerja Perangkat Daerah di lingkungan pemerintah daerah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan, dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas."

Dari pengertian tersebut dapat dilihat adanya kesamaan antara badan layanan umum dengan badan layanan umum (daerah) yaitu dibentuk untuk memberikan pelayanan kepada masyarakat tanpa mengutamakan mencari keuntugan. Perbedaannya terletak pada siapa yang bisa menjadi BLUD. Satuan kerja yang bisa menjadi BLUD adalah SKPD atau unit kerja SKPD.

2.2.2 Asas Badan Layanan Umum Daerah

Menurut Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah pasal 2 menyebutkan bahwa asas Badan Layanan Umum Daerah adalah sebagai berikut :

1. BLUD beroperasi sebagai perangkat kerja pemerintah daerah untuk tujuan pemberian layanan umum secara lebih efektif dan efisien sejalan dengan praktek bisnis yang sehat, yang pengelolaannya dilakukan berdasarkan kewenangan yang didelegasikan oleh kepala daerah.

2. BLUD merupakan bagian dari perangkat pemerintah daerah yang dibentuk untuk membantu pencapaian tujuan pemerintah daerah, dengan status hukum tidak terpisah dari pemerintah daerah.

3. Kepala daerah bertsnggung jawab atas pelaksanaan kebijakan penyelenggaraan pelayanan umum yang didelegasikan kepada BLUD terutama pada aspek manfaat yang dihasilkan.

4. Pejabat pengelola BLUD bertanggung jawab atas pelaksanaan kegiatan pemberian layanan umum yang didelegasikan oleh kepala daerah.

5. Dalam pelaksanaan kegiatan, BLUD harus mengutamakan efektivitas dan efisiensi serta kualitas pelayanan umum kepada masyarakat tanpa mengutamakan pencarian keuntungan.

6. Rencana kerja dan anggaran serta laporan keuangan dan kinerja BLUD disusun dan disajikan sebagai bagian yang tidak terpisahkan dari rencana kerja dan anggaran serta laporan keuangan dan kinerja pemerintah daerah. 7. Dalam menyelenggarakan dan meningkatkan layanan kepada masyarakat,

BLUD diberikan fleksibilltas dalam pengelolaan keuangannya.

2.2.3 Pengertian Pola Pengelolaan Keuangan Badan Layanan Umum Daerah (PPK-BLUD)

Menurut Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah pasal 3 menyebutkan bahwa pengertian Pola Pengelolaan Keuangan Badan Layanan Umum Daerah (PPK-BLUD) adalah sebagai berikut :

"Pola Pengelolaan Keuangan BLUD, yang selanjutnya disingkat PPK-BLUD adalah pola pengelolaan keuangan yang memberikan fleksibilitas berupa keleluasaan untuk menerapkan praktek-praktek bisnis yang sehat untuk meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa, sepagai pengecualian dari ketentuan pengelolaan keuangan daerah pada umumnya."

2.2.4 Tujuan Pola Pengelolaan Keuangan Badan Layanan Umum Daerah (PPK-BLUD)

Menurut Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah pasal 3 menyebutkan bahwa PPK-BLUD bertujuan meningkatkan kualitas pelayanan kepada masyarakat untuk mewujudkan penyelenggaraan tugas-tugas pemerintah dan/atau pemerintah daerah dalam memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa.

2.2.5 Persyaratan dan Penetapan Pola Pengelolaan Keuangan Badan Layanan Umum Daerah (PPK-BLUD)

Menurut Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah pasal 4 menyebutkan bahwa persyaratan penerapan PPK-BLUD pada SKPD atau Unit Kerja, harus memenuhi persyaratan substantif, teknis, dan admlnistratif. Berikut ini akan dijabarkan masing-masing persyaratan tersebut sesuai pasal 5, yaitu :

1. Persyaratan Substantif

1) Persyaratan substantif terpenuhi apabila tugas dan fungsi SKPD atau Unit Kerja bersifat operasional dalam menyelenggarakan pelayanan umum yang menghasilkan semi barang/jasa publik (quasipublic goods).

2) Pelayanan umum tersebut berhubungan dengan :

a. Penyediaan barang dan/atau jasa layanan umum untuk meningkatkan kualitas dan kuantitas pelayanan masyarakat.

b. Pengelolaan wilayah/kawasan tertentu untuk tujuan meningkatkan perekonomian masyarakat atau layanan umum.

c. Pengelolaan dana khusus dalam rangka meningkatkan ekonomi dan/atau pelayanan kepada masyarakat.

2. Persyaratan Teknis

Persyaratan teknis terpenuhi apabila :

1) Kinerja pelayanan di bidang tugas dan fungsinya layak dikelola dan ditingkatkan pencapaiannya melalui BLUD atas rekomendasi sekretaris daerah untuk SKPD atau kepala SKPD untuk Unit Kerja.

a. Memiliki potensi untuk meningkatkan penyelenggaraan pelayanan secara efektif, efisien, dan produktif.

b. Memiliki spesifikasi teknis yang terkait langsung dengan layananumum kepada masyarakat.

2) Kinerja keuangan SKPD atau Unit Kerja yang sehat.

Kriteria kinerja keuangan yang sehat dltunjukkan oleh tinggkat kemampuan pendapatan dari layanan yang cenderung meningkat dan efisien dalam membiayai pengeluaran.

3. Persyaratan Admlnistratif

Persyaratan administratif terpenuhi, apabila SKPD atau Unit Kerja membuat dan menyampaikan dokumen yang meliputi :

1) Surat pernyataan kesanggupan untuk meningkatkan kinerja pelayanan, keuangan, dan manfaat bagi masyarakat.

a. Surat pernyataan kesanggupan untuk meningkatkan kinerja untuk BLUD-SKPD dibuat oleh kepala SKPD dan diketahu oleh sekretaris daerah.

b. Surat pernyataan kesanggupan untuk meningkatkan kinerja untuk BLUD-Unit Kerja dibuat oleh kepala Unit Kerja dan diketahui oleh kepala SKPD.

c. Format surat pernyataan kesanggupan untuk meningkatkan kinerja. 2) Pola tata kelola.

Pola tata kelola merupakan peraturaninternal SKPD atau Unit Kerja yang akan menerapkan PPK-BLUD.

3) Rencana stratgeis bisnis.

a. Rencana strategis bisnis merupakan rencana strategis lima tahunan yang mencakup, antara lain pernyataan visi, misi, program strategis, pengukuran pencapaian kinerja, rencana pencapaian lima tahunan dan proyeksi keuangan lima tahunan dari SKPD atau Unit Kerja. b. Rencana pencapaian lima tahunan merupakan gambaran program

lima tahunan, pembiayaan lima tahunan, penanggung jawab program dan prosedur pelaksanaan program.

Standar pelayanan minimal memuat batasan minimal mengenal jenls dan mutu layanan dasar yang harus dipenuhi oleh SKPD atau Unit Kerja.

5) Laporan keuangan pokok atau prognosa/proyeksi laporan keuangan. a. Laporan keuangan pokok terdiri dari :

a) Laporan realisasi anggaran b) Neraca

c) Catatan atas laporan keuangan.

b. Laporan keuangan pokok melalui sistem akuntansi yang berlaku pada pemerintah daerah.

c. Prognosa/proyeksi laporan keuangan terdiri dari: a) Prognosa/proyeksi laporan operasional

b) Prognosa/proyeksi neraca

d. Prognosa/proyeksi laporan keuangan diperuntukkan bagi SKPD atau Unit Kerja yang baru dibentuk, dengan berpedoman pada standar akuntansi yang diterbitkan oleh asosiasi profesi akuntansi Indonesia. 6) Laporan audit terakhir atau pernyataan bersedia untuk diaudit secara

independen.

a. Laporan audit terakhir merupakan laporan audit atas laporan keuangan tahun terakhir oleh auditor eksternal, sebelum SKPD atau Unit Kerja diusulkan untuk menerapkan PPK-BLUD.

b. Dalam hal audit terakhir belum tersedia, kepala SKPD atau kepala Unit Kerja yang akan menerapkan PPK-BLUD diwajibkan membuat surat pernyataan bersedia untuk diaudit secara independen.

Menurut Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah pasal 21 menyebutkan bahwa penetapan PPK-BLUD yaitu sebagai berikut :

1. Penerapan, peningkatan, penurunan, dan pencabutan status PPK-BLUD ditetapkan dengan keputusan kepala daerah berdasarkan hasil penilaian. 2. Keputusan kepala daerah disampaikan kepada pimpinan DPRD.

3. Penyampaian keputusan kepala daerah paling lama 1 (satu) bulan setelah tanggal penetapan.

2.3 Kinerja Rumah Sakit Umum Daerah 2.3.1 Pengertian Kinerja

Konsep kinerja merupakan singkatan dari kinetika energi kerja yang padanannya dalam bahasa inggris adalah performance. Menurut Mangkunegara (2009:9) menyebutkan bahwa pengertian kinerja adalah sebagai berikut :

“Kinerja (prestasi kerja) adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seseorang dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.”

Menurut Bastian (2001:329) menyebutkan bahwa pengertian kinerja adalah sebagai berikut :

“Kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasiyang tertuang dalam perumusan skema strategis (strategic planning) suatu organisasi.”

Menurut Mahsun dkk (2011:141) menyebutkan bahwa pengertian kinerja adalah sebagai berikut :

“Kinerja (performance) adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, misi dan visi organisasi yang tertuang dalam strategic planning suatu organisasi.”

Berdasarkan pengertian-pengertian di atas, maka dapat disimpulkan bahwa kinerja adalah erat kaitannya dengan hasil pekerjaan seseorang dalam suatu organisasi, hasil pekerjaan tersebut dapat menyangkut kualitas, kuantitas, dan ketepatan waktu. Kinerja aparatur pemerintah merupakan keluaran yang dihasilkan oleh suatu aparatur pemerintah melalui fungsi-fungsi suatu pekerjaan dalam yang telah ditentukan secara tepat sasaran.

2.3.2 Faktor-Faktor Yang Mempengaruhi Kienrja

Menurut Mangkunegara (2009:13) mengemukakan bahwa faktor yang mempengaruhi kinerja adalah faktor kemampuan (ability) dan faktor motivasi (motivation). Hal-hal tersebut dapat diuraikan yaitu sebagai berikut :

1. Faktor Kemampuan (Ability)

Kemampuan yang terbentuk dari sejumlah kompetensi yang dimiliki seorang karyawan yang mencakup kesetiaan, kedisiplinan, kerjasama dan tanggung jawab. Karyawan yang memiliki kemampuan yang memadai untuk jabatannya dan terampil dalam mengerjakan pekerjaannya sehari-hari, maka ia akan lebih mudah mencapai kinerja yang diharapkan. Oleh karena itu, karyawan perlu ditempatkan pada bidang yang sesuai dengan keahliannya.

2. Faktor Motivasi (Motivation)

Motivassi terbentuk dari sikap karyawan dalam menghadapi situasi kerja dilingkungan perusahaannya. Motivasi merupakan kondisi yang terarah untuk mencapai tujuan kerja atau organisasi. Karyawan yang bersikap positif terhadap situasi kerjanya akan menunjukan motivasi kerja yang tinggi, sebaliknya jika karyawan bersikap negatif terhadap situasi kerjanya, maka akan menunjukan motivasi yang rendah. Situasi kerja yang dimaksud mencakup hubungan kerja, fasilitas kerja, iklim kerja, kebijakan pempimpin, pola kepemimpinan kerja dan kondisi kerja.

2.3.3 Pengkuran Kinerja

Menurut Mahmudi (2010:12) menyebutkan bahwa pengkuran atau penilaian kinerja adalah sebagai berikut :

"Pengukuran kinerja merupakan alat untuk menilai kesuksesan suatu organisasi. Dalam konteks organisasi sektor publik, kesuksesan organisasi itu akan digunakan untuk mendapatkan legitimasi dan dukungan publik."

Menurut Mahsun dkk (2011:141) menyebutkan bahwa pengkuran atau penilaian kinerja adalah sebagai berikut :

"Pengukuran kinerja (performance measurement) adalah suatu proses penilaian kemajuan pekerjaan terhadap tujuan dan sasaran yang telah ditentukan sebelumnya, termasuk informasi atas: efisiensi penggunaan sumberdaya dan menghasilkan barang dan jasa; kualitas barang dan jasa (seberapa baik barang dan jasa diserahkan kepada pelanggan dan sampai seberapa jauh pelanggan terpuaskan); hasil kegiatan dibandingkan dengan maksud yang diinginkan; dan efektivitas tindakan dalam mencapai tujuan," Menurut Adisasmita (2011:121) menyebutkan bahwa pengkuran atau penilaian kinerja adalah sebagai berikut :

"Pengukuran kinerja instansi pemerintah sebagai suatu alat manajemen yang digunakan untuk meningkatkan kualitas pengambilan keputisan dan akuntabilitas dalam rangka menilai keberhasilan atau kegagalan pelaksanaan kegiatan (program) sesuai dengan sasaran dan tujuan yang telah ditetapkan sebelumnya dalam rangka mewujudkan visi dan misi instansi pemerintah."

Menurut Moeharianto (2012:95) menyebutkan bahwa pengkuran atau penilaian kinerja adalah sebagai berikut :

"Pengukurn atau penilaian kinerja (performance measurement) mempunyai pengertian suatu proses penilaian tentang suatu kemajuan pekerjaan terhadap tujuan dan sasaran dalam pengelolaan sumber daya manusia untuk menghasilkan barang dan jasa termasuk informasi atas efisiensi serta efektifitas tindakan dalam mencapai tujuan organisasi." Dari pengertian-pengertian di atas dapat bahwa Pengukuran kinerja adalah alat untuk menilai kesuksesan sebuah organisasi. Masyarakat dapat menilai kesuksesan sebuah organisasi sektor publik melalui kemampuan organisasi dalam memberikan pelayanan publik yang relatif murah dan berkualitas.

2.3.4 Tujuan Pengukuran Kinerja

Menurut Mulyadi (2007:139) tujuan sistem pengukuran kinerja adalah sebagai berikut

1. Untuk menentukan kontribusi suatu bagian dalam perusahaan terhadap organisasi perusahan secara keseluruhan.

2. Untuk memberikan dasar bagi penilaian suatu prestasi manajer bagian dalam perusahaan tersebut.

3. Untuk memberikan motivasi bagi manajer agar mengoperasikan divisinya secar konsisten sehingga sesuai dengan tujuan pokok perusahaan secara keseluruhan.

Menurut Mardiasmo (2009:122) tujuan sistem pengukuran kinerja adalah sebagai berikut :

1. Untuk mengkomunikasikan strategi secara lebih baik top down dan botton up.

2. Untuk mengukur kinerja finansial dan non finansial secara berimbang sehingga dapat ditelusuri perkembangan pencapaian strategi.

3. Untuk mengakomodasi pemahaman kepentingan manajer level menenganh dan bawah serta memotivasi untuk mencapai good congruence.

4. Sebagai alat untuk mencapai kepuasan berdasarkan pendekatan individual dan kemampuan yang rasional.

2.3.5 Manfaat Pengkuran Kinerja

Menurut Mardiasmo (2009:122) menyebutkan bahwa manfaat pengukuran kinerja adalah sebagai berikut :

1. Memberikan pemahaman mengenai ukuran yang digunakan untuk menilai kinerja manajemen.

2. Memberikan arah untuk mencapai target kinerja yang telah ditetapkan. 3. Untuk memonitor dan mengevaluasi pencapaian kinerja dan

membandingkannya dengan target kinerja serta melakukan tindakan korektif untuk memperbaiki kinerja.

4. Sebagai dsasar untuk memberikan penghargaan dan hukuman (reward and punishment) secara obyektif atas pencapaian prestasi yang diukur sesuai dengan sistem pengukuran kinerja yang telah disepakati.

5. Sebagai alat komunikasi antar bawahan dan pimpinan dalam rangka memperbaiki kinerja organisasi.

6. Membantu mengidentifikasikan apakah kepuasan pelanggan telah terpenuhi.

7. Membantu memahami proses kegiatan instansi pemerintah.

8. Memastikan bahwa pengambilan keputusan dilakukan secara obyektif. Menurut Mahsun dkk (2011:146) menyebutkan bahwa manfaat pengukuran kinerja adalah sebagai berikut :

1. Memastikan pemahaman para pelaksana akan ukuran yan digunakan untuk pencapaian kinerja.

2. Memastikan tercapainya rencana kinerja yang telah disepakati.

3. Memantau dan mengevaluasi pelaksanaan kinerja dan membandingkan dengan rencana kerja serta melakukan tindakan untuk memperbaiki kinerja.

4. Memberikan penghargaan dan hukuman yang objektif atas prestasi pelaksana yang telah diukur sesuai dengan sistem pengukuran kinerja yang telah disepakati.

5. Menjadi alat komunikasi antar bawahan dan pimpinan dalam upaya memperbaiki kinerja organisasi.

6. Mengidentifikasi apakah kepuasan pelanggan sudah terpenuhi. 7. Membantu memahami proses kegiatan instansi pemerintah.

9. Menunjukan peningkatan yang perlu dilakukan. Mengungkapkan permasalahan yang terjadi

2.3.6 Elemen Pokok Pengukuran Kinerja

Menurut Mahsun dkk (2011:142) elemen pokok suatu pengukuran kinerja antara lain yaitu sebagai berikut :

1. Menetapkan tujuan, sasaran, dan strategi organisasi. Tujuan adalah pernyataan secara umum tentang apa yang ingin dicapai suatu organisasi. Sasaran merupakan tujuan organisasi yang sudah dinyatakan secara eksplisit dengan disertai batasan waktu yang jelas. Strategi adalah cara atau tehnik yang digunakan organisasi untuk mencapai tujuan dan sasaran. Tujuan, sasaran, dan strategi tersebut ditetapkan dengan pedoman pada visi dan misi suatu organisasi. Berdasarkan tujuan, sasaran, dan strategi tersebut dapat dilanjutkan dengan menentukan indikator dan ukuran secara tepat.

2. Merumuskan indikator dan ukuran kinerja Indikator kinerja mengacu pada penilaian kinerja secara tidak langsung yaitu hal-hal yang sifatnya hanya merupakan indikasi-indikasi kinerja. Ukuran kinerja mengacu pada penilaian kinerja secara langsung. Indikator kinerja dan ukuran kinerja ini sangat dibutuhkan untuk menilai tingkat ketercapaian tujuan, sasaran, dan strategi. Indikator kinerja dapat berbentuk faktor-faktor keberhasilan umum (critical success factors) dan indikator kinerja kunci (key performance indicator). Faktor keberhasilan utama adalah suatu area yang mengindikasikan kesuksesan kinerja unit pada organisasi.

3. Mengukur tingkat ketercapaian tujuan dan sasaran organisasi Organisasi jika kita sudah mempunyai indikator dan ukuran kinerja yang jelas, maka pengukuran kinerja bisa diimplementasikan. Mengukur tingkat ketercapaian tujuan, sasaran, dan strategi adalah membandingkan hasil aktual dengan indikator dan ukuran kinerja ini menghasilkan penyimpangan positif, penyimpangan negative, atau penyimpangan nol. Penyimpanagan positif berarti kegiatan pelaksanaan sudah berhasil mencapai serta melampui indikator dan ukuran kinerja yang ditetapkan. Penyimpangan negative berarti pelaksanaan kegiatan belum berhasil mencapai indikator dan ukuran kinerja yang ditetapkan. Penyimpangan nol berarti pelaksanaan kegiatan sudah berhasil mencapai atau sama dengan indikator dan ukuran kinerja ditetapkan.

4. Evaluasi kinerja (feddback, penilaian kemajuan organisasi, meningkatkan kualitas pengambilan keputusan dan akuntabilitas) Evaluasai kinerja akan memberikan gambaran kepada penerima informasi mengenai nilai kinerja yang berhasil dicapai organisasi. Capaian kinerja organisasi dapat dinilai dengan skala pengukuran tertentu. Informasi capaian kinerja dapat dinilai dengan dijadikan feddback dan reward-punishment , penilaian kemajuan organisasi dan dasar peningkatan kualitas pengambilan keputusan dan akuntabilitas. Sehingga penilaian yang akan diberikan organisasi dapat untuk pencapaian kinerja walaupun dengan skala yang diberikan belum mencapai nilai kinerja.

Hasil pengukuran terhadap capaian kinerja dijadikan dasar bagi manajemen atau pengelola organisasi untuk perbaikan kinerja pada periode berikutnya. Selain itu, hasil ini pun bias dijadikan landasan pemberian reward and punishment terhadap manajer dan anggota organisasi.

b. Penilaian Kemajuan Organisasi

Pengukuran kinerja yang dilakukan setiap periode waktu tertentu sangat bermanfaat untuk menilai kemajuan yang telah di capai organisai. Kriteria yang digunakan untuk menilai kemajuan organisasi ini adalah tujuan yang telah ditetapkan. Dengan membandingkan hasil aktual yang tercapai dengan tujuan organisasi yang dilakukan secara berkala (triwulan, semester, tahunan) maka kemajuan organisasi bias dinilai. Semestinya ada perbaikan kinerja secara berkelanjutan dari periode ke periode berikutnya. Jika pada suatu periode, kinerja yang dicapai ternyata lebih rendah dari pada periode sebelumnya, maka harus diidentifikasi dan ditemukan sumber penyebabnya dan alternatif solusinya.

c. Meningkatkan Kualitas Pengambilan Keputusan dan Akuntabilitas Pengukuran kinerja menghasilkan informasi yang sangat bermanfaat untuk pengambilan keputusan manajemen maupun stakeholder. Keputusan-keputusan yang bersifat ekonomis dan strategis sangat membutuhkan dukungan informasi kinerja ini.

2.3.7 Indikator Kinerja

Menurut Bastian (2001:331) menyebutkan bahwa indiaktor kinerja yaitu sebagai berikut :

1. Aspek Financial (Keuangan)

Aspek financial meliputi anggaran atau cash flow. Aspek financial ini sangat penting diperhatikan dalam pengukuran kinerja, sehingga kondisi keuangan dapat dianalogikan sebagai aliran darah dalam tubuh manusia. 2. Kepuasan Pelanggan

Dalam globalisasi perdagangan, peran dan posisi pelanggan sangat krusial dalam penentuan strategi perusahaan.

3. Operasi dan Bisnis Internal

Informasi ini diperlukan untuk memastikan bahwa seluruh kegiatan organisasi untuk mencapai tujuan dan sasaran organisasi yang tercantum dalam skema strategis.

4. Kepuasan Pegawai

Dalam perusahaan yang banyak melakukan inovasi, peran strategis pegawai sungguh sangat nyata.

5. Kepuasan Komunitas dan Shareholders/Stakeholders

Pengukuran kinerja perlu didesain untuk mengakomodasikan kepuasan para Stakeholders.

6. Waktu

Ukuran waktu juga merupakan variabel yang perlu diperhatikan dalam desain pengkuruan kinerja, sehingga informasi yang dibutuhkan diharapkan relevan dan up-to-date.

2.3.8 Rumah Sakit Umum Daerah (RSUD)

Berdasarkan Peraturan Pemerintah Nomor 41 Tahun 2007 tentang Organisasi Perangkat Daerah bahwa Rumah Sakit Umum Daerah adalah merupakan salah satu perangkat daerah yang berbentuk lembaga teknis daerah untuk di Kabupaten Garut diatur dalam Peraturan Daerah Kabupaten Garut Nomor 8 Tahun 2012 tentang Perubahan Atas Peraturan Daerah Kabupaten Garut Nomor 24 Tahun 2008 tentang Pembentukan dan Susunan Organisasi Lembaga Teknis Daerah dan Inspektorat Kabupaten Garut (Lembaran Daerah Kabupaten Garut Tahun 2012 Nomor 8). Berdasarkan Undang-undang Nomor 44 Tahun 2009 tentang Rumah Sakit bahwa:

1. Rumah Sakit mempunyai tugas memberikan pelayanaan kesehatan perorangan secara paripurna.

2. Untuk menjalankan tugas tersebut Rumah Sakit mempunyai fungsi: a. Penyelenggaraan pelayanan pengobatan dan pemulihan kesehatan

sesuai dengan standar pelayanan rumah sakit.

b. Pemeliharaan dan peningkatan kesehatan perorangan melalui pelayanan kesehatan yang paripurna tingkat kedua dan ketiga sesuai kebutuhan medis.

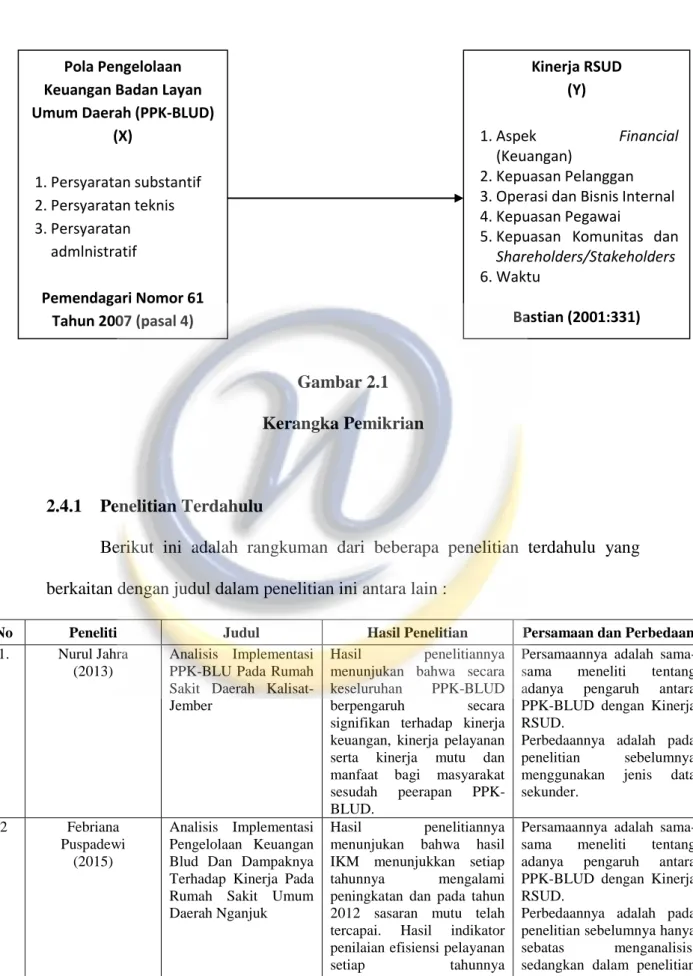

2.4 Kerangka Pemikiran

Good governance merupakan function of governing, salah satunya mengandung prinsip untuk memberikan pelayanan masyarakat yang baik oleh jajaran pemerintah dalam segala aspek kehidupan. Menurut Lembaga Administrasi Negara pada dasarnya good governance merupakan penyelenggaraan pemerintahan negara yang solid dan bertanggung jawab, serta efisiensi dan efektif dengan menjaga kesinergisan interaksi yang konstruktif di antara domain-domain negara, sektor swasta dan masyarakat (Kurniawan, 2005).

Perubahan pada sistem pemerintahan yang awalnya menganut pola pertanggungjawaban terpusat berubah menjadi pola desentralisasi. Otonomi daerah dilaksanakan sesuai dengan landasan hukum yang mengaturnya yaitu Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah, kedua landasan tersebut merupakan satu kesatuan yang tak dapat dipisahkan dengan pemerintah pusat dalam upaya meningkatkan daya guna dan hasil guna penyelenggaraan pemerintahan dan pelayanan masyarakat serta telah membuka jalan bagi pelaksanaan reformasi sektor publik di Indonesia.

Indonesia telah mengadopsi pemikiran new public management (NPM) dengan melakukan reformasi keuangan negara yang mulai bergulir sejak akhir tahun 2003, dengan dikeluarkannya tiga paket peraturan keuangan negara yang baru, yaitu Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara, Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharan Negara, dan

Undang-Undang Nomor 15 Tahun 2005 tentang Pemeriksaan Keuangan Negara. Dengan ketiga paket peraturan keuangan negara tersebut telah merubah pola pikir yang lebih efisien, profesionalitas, akuntabel, dan transparan, dengan melakukan perubahan dari penganggaran tradisional menjadi penganggaran berbasis kinerja, yang membuka koridor bagi penerapan basis kinerja di lingkungan pemerintah. Dengan basis kinerja ini, arah penggunaan dana pemerintah menjadi lebih jelas yang hanya mempunyai input dan proses sekarang menjadi berorientasi pada output (Jahra, 2013).

Berdasarkan Undang-Undang tersebut, instansi pemerintah yang tugas pokok dan fungsinya memberikan pelayanan kepada masyarakat dapat menerapkan pola pengelolaan keuangan yang fleksibel, berupa keleluasaan untuk menerapkan praktik-praktik bisnis yang sehat dalam rangka memaksimalkan pelayanan kepada masyarakat dengan tetap menonjolkan produktivitas, efisiensi, dan efektivitas melalui Badan Layanan Umum (BLU). Rumah sakit sebagai salah satu institusi pelayanan publik memegang peranan penting bagi peningkatan derajat kesehatan masyarakat. Rumah sakit dituntut untuk dapat melayani masyarakat, dapat berkembang dan mandiri serta harus mampu bersaing dan memberikan pelayanan yang bermutu dan terjangkau bagi masyarakat. Dalam hal ini rumah sakit umum daerah (RSUD) merupakan salah satu institusi pelayanan publik milik pemerintah daerah yang termasuk ke dalam Badan Layanan Umum Daerah (BLUD).

Menurut Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 tentang Pedoman Teknis Pengelolaan Keuangan Badan Layanan Umum Daerah (BLUD)

menyebutkan Badan Layanan Umum Daerah (BLUD) adalah Satuan Kerja Perangkat Daerah atau Unit Kerja pada Satuan Kerja Perangkat Daerah di lingkungan pemerintah daerah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan, dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas.

Menurut Peraturan Menteri Dalam Negeri Nomor 61 Tahun 2007 menyebutkan bahwa Pola Pengelolaan Keuangan Badan Layanan Umum Daerah (BLUD) merupakan pola pengelolaan keuangan yang memberikan fleksibilitas berupa keleluasaan untuk menerapkan praktik-praktik bisnis yang sehat untuk meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa, sebagai pengecualian dari ketentuan pengelolaan keuangan daerah pada umumnya. Dalam hal ini dengan diterapkanya PPK-BLUD diharapkan kinerja BLUD dapat meningkat baik dalam memberikan pelayanan atau dalam mengelola keuangan. Pada dasarnya kinerja adalah gambaran mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan dalam mewujudkan sasaran, tujuan, misi, dan visi organisasiyang tertuang dalam perumusan skema strategis (strategic planning) suatu organisasi (Bastian, 2001:329). Berdasarkan uraian kerangka pemikiran di atas maka peneliti bermaksud menggambarkannya dalam suatu bagan kerangka pemikiran sebagai bentuk alur pemikiran peneliti yaitu sebagai berikut :

Gambar 2.1 Kerangka Pemikrian

2.4.1 Penelitian Terdahulu

Berikut ini adalah rangkuman dari beberapa penelitian terdahulu yang berkaitan dengan judul dalam penelitian ini antara lain :

No Peneliti Judul Hasil Penelitian Persamaan dan Perbedaan

1. Nurul Jahra (2013)

Analisis Implementasi PPK-BLU Pada Rumah Sakit Daerah Kalisat-Jember

Hasil penelitiannya menunjukan bahwa secara keseluruhan PPK-BLUD berpengaruh secara signifikan terhadap kinerja keuangan, kinerja pelayanan serta kinerja mutu dan manfaat bagi masyarakat sesudah peerapan PPK-BLUD.

Persamaannya adalah sama-sama meneliti tentang adanya pengaruh antara PPK-BLUD dengan Kinerja RSUD.

Perbedaannya adalah pada penelitian sebelumnya menggunakan jenis data sekunder. 2 Febriana Puspadewi (2015) Analisis Implementasi Pengelolaan Keuangan Blud Dan Dampaknya Terhadap Kinerja Pada Rumah Sakit Umum Daerah Nganjuk

Hasil penelitiannya menunjukan bahwa hasil IKM menunjukkan setiap tahunnya mengalami peningkatan dan pada tahun 2012 sasaran mutu telah tercapai. Hasil indikator penilaian efisiensi pelayanan setiap tahunnya menunjukkan peningkatan

Persamaannya adalah sama-sama meneliti tentang adanya pengaruh antara PPK-BLUD dengan Kinerja RSUD.

Perbedaannya adalah pada penelitian sebelumnya hanya sebatas menganalisis, sedangkan dalam penelitian ini menggunakan analsiis Pola Pengelolaan

Keuangan Badan Layan Umum Daerah (PPK-BLUD)

(X) 1. Persyaratan substantif 2. Persyaratan teknis 3. Persyaratan admlnistratif Pemendagari Nomor 61 Tahun 2007 (pasal 4) Kinerja RSUD (Y) 1. Aspek Financial (Keuangan) 2. Kepuasan Pelanggan 3. Operasi dan Bisnis Internal 4. Kepuasan Pegawai

5. Kepuasan Komunitas dan Shareholders/Stakeholders 6. Waktu

dan menunjukkan tren yang positif dan pemanfaatan pelayanan yang terus meningkat.

data statistik untuk menguji pengaruh PPK-BLUD terhadap kinerja RSUD. 3 Reni Riawati dan

Firman Pribadi (2014)

Analisis Implementasi Pola Pengelolaan Keuangan Badan Layanan Umum Daerah di Rumah Sakit Panembahan Senopati Bantul

Hasil penelitiannya menunjukan bahwa Setelah 5 tahun mengimplentasi PPK-BLUD, saat ini regulasi telah berjalan dengan baik. Banyak rekomendasi eksternal untuk mempelajari PPK-BLUD di RSUD Panembahan Senopati. Ini merupakan bentuk pengakuan implementasi PPK-BLUD berjalan dengan baik.

Persamaannya adalah sama-sama meneliti tentang adanya pengaruh PPK-BLUD di RSUD.

Perbedaannya adalah pada penelitian sebelumnya hanya sebatas menganalisis, sedangkan dalam penelitian ini menggunakan analsiis data statistik regresi linear sederhana untuk menguji pengaruh PPK-BLUD terhadap kinerja RSUD. 4 Ratna Suryaninsih

(2015)

Kinerja Keuangan Sebelum dan Sesudah Penerapan PPK-BLU

Hasil penelitiannya menunjukan bahwa hasil analisa uji beda menggunakan analisis Uji Beda T-test untuk menguji kinerja keuangan RSUP dr.Soeradji Tirtonegoro sebelum dan sesudah

penerapan BLU,

menunjukkan bahwa kinerja keuangan secara keseluruhan RSUP dr. Soeradji Tirtonegoro sesudah menerapkan PPKBLU tidak menunjukkan perbedaan yang signifikan dibandingkan sebelum menerapkan PPK BLU, meskipun rasio keuangannya sesudah menerapkan PPK BLU menunjukkan kenaikan

Persamaannya adalah sama-sama meneliti tentang adanya pengaruh PPK-BLUD.

Perbedaannya adalah pada penelitian sebelumnya menguji perbedaan sebelum dan sesudah penerapan PPK-BLUD dalam menganalisis kinerja keuangan menggunakan uji beda, sedangkan dalam penelitian ini menggunakan analsiis data statistik regresi linear sederhana untuk menguji pengaruh PPK-BLUD terhadap kinerja RSUD.

2.5 Hipotesis Penelitian

Pemendagri Nomor 61 Tahun 2007 pola pengelolaan keuangan BLUD adalah pola pengelolaan keuangan yang memberikan fleksibilitas berupa keleuasaan untuk menerapkan praktik-praktik bisnis yang sehat untuk meningkatkan pelayanan kepada masyarakat dalam rangka memajukan kesejahteraan umum dan mencerdaskan kehidupan bangsa. Untuk dapat menjadi

BLU/D, suatu instansi harus memenuhi tiga persyaratan pokok, yaitu persyaratan subtantif, yang terkait dengan penyelenggaraan layanan umum, persyaratan teknis yang terkait dengan kinerja pelayanan dan kinerja keuangan, serta persyaratan administratif terkait dengan terpenuhinya dokumen seperti pola tata kelola, rencana strategis bisnis, standar pelayanan minimal, laporan keuangan pokok, dan laporan audit atau pernyataan bersedia untuk diaudit, termasuk RSUD kota Garut sudah memenuhi persyaratan tersebut.

Menurut Peraturan Pemerintah Republik Indonesia Nomor 74 Tahun 2012 perubahan dari Peraturan Pemerintah Republik Indonesia Nomor 23 Tahun 2005 menyebutkan bahwa BLU/D wajib menerapkan Pola Pengelolaan Keuangan yang merupakan pola pengelolaan keuangan yang memberikan fleksibilitas berupa keleluasaan untuk menerapkan praktik-praktik bisnis yang sehat untuk meningkatkan pelayanan kepada masyarakat. Pola pengelolaan keuangan BLUD ini tidak terlepas dari sistem penilaian kinerja melalui indikator yang merupakan salah satu alat yang dapat digunakan untuk menilai suatu proses kegiatan BLUD Rumah Sakit secara terus menerus. Sebagai rumah sakit BLU/D harus dapat memberi informasi yang menggambarkan kemajuan rumah sakit pada suatu periode tertentu.

Rumah sakit yang berstatus BLUD diberikan wewenang dalam mengatur dan mengelola keuangan rumah sakit. Pengelolaan ini dimulai dari perencanaan dan penganggaran BLUD RSUD yang bertujuan agar rumah sakit dapat berkembang menjadi organisasi yang compatible dengan kebutuhan kepada masyarakat dan memberikan pelayanan kesehatan yang berkualitas. Implementasi

PPK-BLU telah memberikan peningkatan nilai kinerja keuangan, operasional, peningkatan pertumbuhan pendapatan, dan peningkatan kemandirian rumah sakit. Secara keseluruhan PPK-BLUD berpengaruh secara signifikan terhadap kinerja keuangan, kinerja pelayanan serta kinerja mutu dan manfaat bagi masyarakat sesudah penerapan PPK-BLUD (Jahra, 2013). Jadi semakin tinggi implementasi pola pengelolaan keuangan badan layanan umum daerah (PPK-BLUD), maka akan semakin tinggi pula kinerja RSUD.

Berdasarkan uraian di atas, maka hipitesis yang terbentuk dalam penelitian ini adalah sebagai berikut :

Ho : Pola Pengelolaan Keuangan Badan Layanan Umum Daerah (PPK-BLUD) tidak berpengaruh terhadap Kinerja RSUD.

Ha : Pola Pengelolaan Keuangan Badan Layanan Umum Daerah (PPK-BLUD) berpengaruh terhadap Kinerja RSUD