SURAT PEKELILING BENDAHARI BIL. 2 TAHUN 2019

PENERANGAN DAN PANDUAN PEMILIHAN KOD CUKAI SALES &

SERVICE TAX (SST) DALAM SISTEM KEWANGAN UNIVERSITI @

Ruj. Kami: UTM.J.03/10.12/26 Jld. 3 (28) Tarikh : 13 Februari 2019

SURAT PEKELILING BENDAHARI BIL. 2 TAHUN 2019

PENERANGAN DAN PANDUAN PEMILIHAN KOD CUKAI SALES & SERVICE TAX (SST) DALAM SISTEM KEWANGAN UNIVERSITI @ UTMFin

1.0 TUJUAN

Surat Pekeliling ini bertujuan untuk memaklumkan dan memberikan panduan berkaitan perlaksanaan Cukai Sales & Service Tax (SST) di Universiti Teknologi Malaysia.

2.0 LATARBELAKANG

Sales & Service Tax 2018 (Akta 806 & Akta 807) diperkenalkan oleh kerajaan Malaysia bagi menggantikan dasar percukaian negara menerusi Akta Cukai Cukai Barangan dan Perkhidmatan (CBP) / Goods and Services Tax (GST) (Akta 762) yang dimansuhkan pada 1 September 2018.

3.0 PERLAKSANAAN

Perlaksanaan di Universiti Teknologi Malaysia adalah selaras dengan perlaksanaan dasar percukaian kerajaan menerusi pengenalan Cukai Sales & Service Tax (SST) oleh kerajaan Malaysia yang bermula 1 September 2018. Penerangan berkaitan implementasi di Universiti adalah sepertimana Penerangan & Panduan Pemilihan Kod Cukai Sales & Service Tax (SST) dalam Sistem Kewangan Universiti @ UTMFin.

Pejabat Bendahari Universiti Teknologi Malaysia 81310 UTM Skudai Johor Darul Ta’zim Malaysia Tel: + (6)07-5533333 Faks: +(6)07-5579887 http://www.utm.my Emel: bendahari@utm.my

Lampiran

Dekan

Fakulti Kejuruteraan Pengerusi

Sekolah Kejuruteraan Awam (SKA)

Sekolah Kejuruteraan Bioperubatan dan Sains Kesihatan (SKBSK) Sekolah Kejuruteraan Elektrik (SKE)

Sekolah Kejuruteraan Kimia & Kejuruteraan Tenaga (SKT) Sekolah Kejuruteraan Mekanikal (SKM)

Sekolah Komputeran Dekan

Fakulti Alam Bina dan Ukur (FABU) Dekan

Fakulti Sains Sosial dan Kemanusiaan Pengerusi

Akademi Bahasa

Akademi Tamadun Islam

Sekolah Pembangunan Sumber Manusia dan Psikologi Sekolah Pendidikan

Dekan

Fakulti Sains

Dekan

Pengarah Kerja

Pejabat Harta Bina Pengarah

Pejabat Hal Ehwal Korporat (HEK) Sekolah Pengajian Siswazah (SPS) Pusat Pengurusan Penyelidikan (RMC) Pusat Penyelidikan – Kampus Pagoh Pusat Inovasi dan Pengkomersilan (ICC) Pusat Kesihatan Universiti ( PKU)

Institut Pembangunan Bioproduk (IBD) Penerbit UTM Press

Pusat Kecemerlangan Sukan (UTM Sport Excellence) Pusat Teknologi Maklumat & Komunikasi (CICT) Institut Kajian Sains Fundamental Ibnu Sina Pusat Kepimpinan Akademik UTM (UTMLead)

Bahagian Rekrutment dan Kemasukan Mahasiswa (SRAD) Pengarah Makmal

Unit Pengurusan Makmal Universiti (UPMU) Ketua Pustakawan

Timbalan Pendaftar Kanan/Timbalan Pendaftar Pejabat Naib Canselor

Pejabat TNC ( P & I) Pejabat TNC (P)

Pejabat Hal Ehwal Pelajar (HEP) Pejabat Pendaftar

UTM International

Penolong Pendaftar Kanan/Penolong Pendaftar Pejabat TNC (A&A)

Pejabat Bendahari

u.p : Bahagian Pentadbiran & Kewangan Korporat u.p : Ketua Zon Kewangan Pejabat Bendahari

Universiti Teknologi Malaysia 81310 Johor Bahru, Johor

Pro-Vice-Chancellor

Pejabat Pro VC UTM Kuala Lumpur

Dekan

Malaysia-Japan International Institude of Technology (MJIIT)

Dekan

Fakulti Teknologi dan Informatik Razak Timbalan Dekan

Timbalan Pengarah

Unit Pengurusan Makmal Universiti (UPMU) Pusat teknologi Maklumat & Komunikasi (CICT) Timbalan Pengarah Kerja

Pejabat Harta Bina Ketua Timbalan Bendahari

Pejabat Bendahari Timbalan Pendaftar

Pejabat Canseleri Pejabat Pendaftar

Pejabat Hal ehwal Pelajar (HEP)

Universiti Teknologi Malaysia

Jalan Sultan Yahya Petra (Jalan Semarak) 54100 Kuala Lumpur

PENERANGAN & PANDUAN PEMILIHAN KOD CUKAI SALES & SERVICE TAX (SST) DALAM SISTEM KEWANGAN UNIVERSITI @ UTMFin

1. PENGENALAN

Kerajaan telah menguatkuasakan Akta Cukai Jualan & Perkhidmatan (SST) 2018 bagi menggantikan Akta Cukai Barangan & Perkhidmatan (GST) 2014 bermula 1 September 2018 sehingga 31 Disember 2018 (Sesi peralihan) dan penguatkuasaan sepenuhnya bermula Tahun 2019 menerusi Akta 806, Akta Cukai Jualan 2018 dan Akta 807, Akta Cukai Perkhidmatan 2018.

2. SST DI UTM

Universiti adalah terkecuali daripada mengenakan SST kepada pihak luar. Perkara ini dijelaskan menerusi peruntukan yang digariskan sepertimana berikut :-

2.1 Cukai Jualan / Sales Tax

Pengecualian kepada Universiti digariskan dalam Sales Tax (Persons Exempted from Payment of Tax) Order 2018 Para 95, dan Schedule A perkara 11 sepertimana di bawah :-

Schedule A, Perkara 11 :-

2.2 Cukai Perkhidmatan / Service Tax

Pengecualian kepada Universiti bagi perkhidmatan yang diberikan kepada pihak luar seperti Accomodation, Food & Beverage Operator, Healthcare Facilities,Professional Services adalah menerusi General Guide Service Tax 2018, Para 15 Table 1 sepertimana dibawah :-

2.3Justeru itu, berdasarkan penjelasan dan garis panduan yang dikeluarkan oleh pihak Kastam di bawah Akta Cukai Jualan & Perkhidmatan 2018,Universiti adalah tidak termasuk dalam skop pengenaan SST kepada pihak luar. Invois / bill yang disediakan seharusnya tanpa kenaan SST berdasarkan akta tersebut.

2.4Walaubagaimanapun, bagi setiap pembekalan dan perkhidmatan yang diperlukan oleh Universiti, kenaan SST oleh pihak luar perlu ditanggung dan dibayar. Proses Perolehan dan Bayaran kepada pembekal adalah tertakluk kepada SST hanya bagi pembekal yang berdaftar dengan pihak Kastam.

2.5 Rujukan :-

I. Sales Tax Act 2018

II. Service Tax Act 2018

III. Sales Tax (Person Exempted From Payment of Tax) Order 2018

IV. Guide on Sales Tax 2018

3. PEMILIHAN KOD CUKAI DALAM MODUL BIL TUNTUTAN & TERIMAAN DI UTMFin

3.1 Pengeluaran Bil Tuntutan dan resit PTJ kepada pihak yang mendapatkan perkhidmatan dengan Universiti adalah tanpa kenaan Cukai. Justeru itu, Kod Cukai bagi setiap item yang dipilih adalah pada kenaan (SR-0) sepertimana illustrasi contoh dibawah :-

Modul Bil Tuntutan : Pemilihan Kod Item pada kenaan (SR-0) Modul

4. PEMILIHAN KOD CUKAI DALAM MODUL PEROLEHAN DI UTMFin

4.2 Proses membina Pesanan Tempatan melibatkan transaksi kewangan yang memberikan kesan kepada Buku

Vot dan transaksi dalam lejer. Penerangan ringkas berkaitan perkara tersebut adalah sepertimana berikut :-

Perkara Transaksi Dalam Buku Vot Contoh

Nilai Cukai Ditolak bersama dengan nilai pembekalan dalam SODO

perbelanjaan yang berkaitan (nilai keseluruhan iaitu nilai pembekalan + nilai cukai )

Nilai Pembekalan RM 100 Nilai Cukai RM 6

Jumlah Keseluruhan RM 106

Ditolak dalam SODO yang berkaitan yang digunakan cthnya B29201.

Transaksi Dalam Lejer

Bajet Mengurus & Selain Mengurus

Transaksi Cukai direkodkan ke dalam Chargeline masing-masing. Mengurus RM RM Dt.U.J030000.0100.00000.B29201 100 Dt. U.J030000.0100.00000.B59009 6 Cr. U.J500000.0000.00000.A11030 106 Selain Mengurus RM RM Dt. A.J520000.5621.06110.B29201 100 Dt. A.J520000.5621.06110.B59009 6 Cr. U.J500000.0000.00000.A11030 106 4.3 Illustrasi pemilihan Kod Tujuan dan Kod Cukai semasa proses perolehan dalam membina Pesanan

Tempatan (PT) bagi setiap item adalah sepertimana berikut :- Ilustrasi pemilihan Kod Tujuan

:-Modul Perolehan : Pemilihan Kod Tujuan Bercukai : SST atau Tiada Cukai: NST

Illustrasi pemilihan Kod Cukai SST :-

Illustrasi pemilihan Kod Cukai NST (Tiada kenaan Cukai) :-

Modul Perolehan : Pemilihan Kod Cukai Bercukai : SST SLT : 10% SLT: 5% SVT: 6% Modul Perolehan : Pemilihan Kod tiada kenaan Cukai NST : 0%

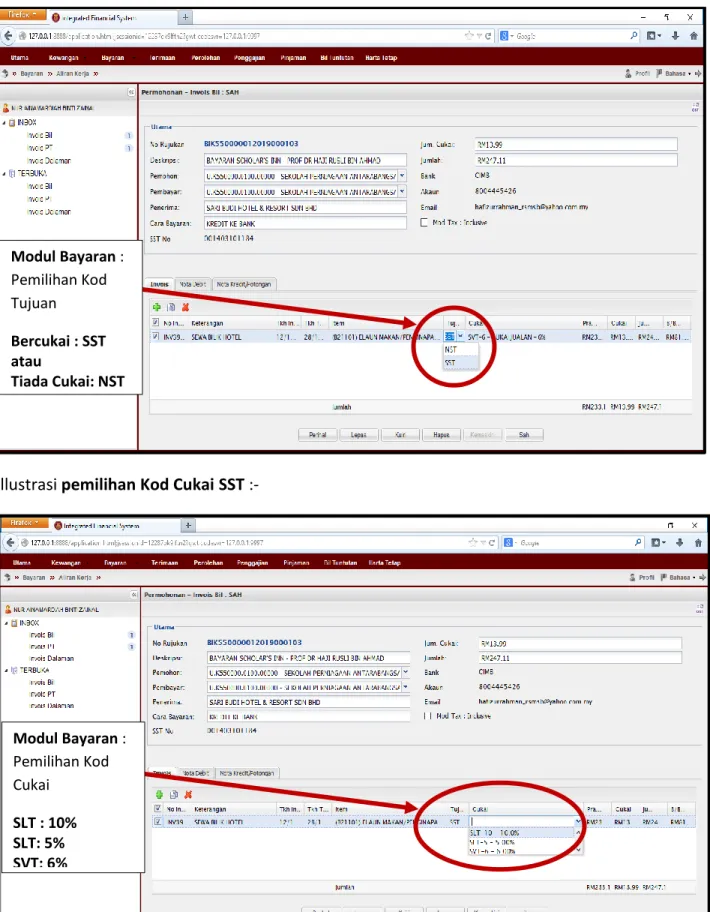

5. PEMILIHAN KOD CUKAI DALAM MODUL BAYARAN DI UTMFin

5.1 Pemilihan Kod Tujuan dan Kod Cukai dalam Modul Bayaran, Sistem UTMFin diringkaskan sepertimana Rajah 1. Kesan terhadap pemilihan Kod Tujuan dan Kod Cukai adalah sepertimana dijelaskan dalam para 4.2

RAJAH 1

PEMILIHAN KOD TUJUAN DAN KOD CUKAI BAGI PEROLEHAN & PEMBELIAN BARANGAN / PERKHIDMATAN

5.2Proses pemilihan Kod Tujuan dan Kod Cukai perlu tepat bagi membolehkan transaksi kewangan diakaunkan menggunakan SODO yang tepat. Illustrasi pemilihan Kod Tujuan dan Kod Cukai dalam Modul Bayaran adalah sepertimana berikut :-

Kenaan Cukai atas Barangan / Perkhdimatan Ya Cukai Perkhidmatan Ya Cukai Jualan Tidak lk Kenaan SST

Tiada Cukai atas Barangan / Perkhidmatan Tiada Cukai NT : 0% Kod Tujuan : SST Pembelian Barangan / Perkhidmatan Kod Tujuan : NST Kod Cukai SVT : 6% Kod Cukai SLT : 5% SLT : 10% Ya

Ilustrasi pemilihan Kod Tujuan :-

Illustrasi pemilihan Kod Cukai SST :- Modul Bayaran : Pemilihan Kod Tujuan Bercukai : SST atau Tiada Cukai: NST Modul Bayaran : Pemilihan Kod

Illustrasi pemilihan Kod Cukai NST (Tiada kenaan Cukai) :-

Sebarang pertanyaan lanjut berkaitan pemilihan kod Cukai / modul berkaitan, sila hubungi pegawai seperti berikut :-

Bil. Nama Pegawai Unit Email Talian ext

1. Amyrudin Bin Mohamad Mali Unit Komunikasi & Kewangan Korporat -Percukaian

amyrudin@utm.my 30571

2. Azliana Binti Mohd Azlan Unit Terimaan & Kawalan Kredit -Terimaan dan Bil Tuntutan

azliana@utm.my 30168

3. Muhammad Shahrin Bin Hasim Unit Bayaran -Bayaran

m.shahrin@utm.my 30229

4. Norhaliza Binti Othman Unit Perolehan -Perolehan norhalizao@utm.my 30221 Modul Bayaran : Pemilihan Kod tiada kenaan Cukai NST : 0%