KATA PENGANTAR

Puji syukur penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas

rahmat-Nya maka penulis dapat menyelesaikan penulisan tesis yang berjudul “Penganggaran

Modal untuk Pengembangan Perusahaan di Indo Bakery” dengan baik.

Tujuan penulisan tesis ini adalah untuk memenuhi salah satu persyaratan

dalam menyelesaikan program studi Magister Manajemen Universitas Gadjah Mada

Yogyakarta.

Tesis ini dapat tersusun sebagaimana yang diharapkan karena adanya

bimbingan, pengarahan, dan dorongan dari berbagai pihak. Oleh karena itu, pada

kesempatan ini penulis menyampaikan rasa hormat dan terima kasih yang tulus

kepada :

1.

Tuhan Yang Maha Esa atas berkat dan anugerah yang selalu mengalir dalam

hidup penulis.

2.

Direktur Magister Manajemen Universitas Gadjah Mada Yogyakarta, Bapak Dr.

Hargo Utomo, MBA., M.Com.

3.

Bapak Prof. Dr. Indra Wijaya Kusuma, MBA., Akt. selaku dosen pembimbing

yang telah bersedia meluangkan waktu untuk membimbing dengan penuh

kesabaran hingga tesis ini dapat terselesaikan.

4.

Semua dosen dan staff Magister Manajemen Universitas Gadjah Mada

Yogyakarta serta seluruh staff Penelitian dan Pengembangan Akuntansi

Universitas Gadjah Mada Yogyakarta.

5.

Orang tua dan keluarga yang selalu mendukung baik secara moral maupun

materiil dan memberikan dorongan dan motivasi yang sangat berarti dalam

penyusunan tesis ini.

7.

Arief Lukman Soesanto yang telah banyak meluangkan waktu untuk ide-ide,

pemikiran serta bantuannya dalam pembuatan program.

8.

Bapak M. Nurcholis dan Bapak Sutarta untuk pengetahuannya serta diskusinya

mengenai perpajakan.

9.

Edi Harsono untuk pengetahuan dan diskusinya mengenai statistik.

10. Firmansyah Harry T. untuk pengetahuan dan diskusinya mengenai finance.

11. Rama Niko untuk pengetahuan dan diskusinya mengenai berbagai hal.

12. Agustinus Prayudhanto untuk pengetahuan dan bantuannya selama ini.

13. Nicolas Susprima Adianto untuk pengetahuan dan diskusinya mengenai simulasi.

14. Nico Gunarto untuk pengetahuan dan diskusinya mengenai manajemen.

15. Seluruh teman-teman angkatan 48 yang telah memberikan waktu, kebersamaan

serta bantuannya selama kuliah.

16. Terima kasih juga kepada semua pihak yang tidak dapat penulis sebutkan satu

persatu untuk doa, dukungan serta bantuannya.

Penulis menyadari bahwa masih jauh dari sempurna. Oleh karena itu segala

saran dan kritik sangat penulis harapkan agar di masa yang akan datang dapat

menjadi lebih baik lagi.

Akhirnya penulis berharap agar tesis ini dapat memberikan manfaat yang

sebesar-besarnya bagi para pembaca dalam memperluas wawasan dan pengetahuan.

Yogyakarta, Maret 2010

Penulis

DAFTAR ISI

Halaman Judul...i

Halaman Pengesahan...ii

Halaman Pernyataan...iii

Kata Pengantar...iv

Daftar Isi...vi

Daftar Tabel...ix

Daftar Gambar...x

Intisari...xi

BAB I. PENDAHULUAN...1

1.1 Latar belakang...1

1.2 Perumusan masalah...3

1.3 Tujuan penelitian...3

1.4 Manfaat penelitian...3

1.4.1 Kontribusi empiris...3

1.4.2 Kontribusi pada kebijakan………...………3

1.5 Batasan masalah...4

BAB II. LANDASAN TEORI...5

2.1 Penganggaran Modal (Capital Budgeting)...5

2.2.2 Nilai uang menurut waktu penerimaan ..………….………..…..7

2.2.3 Kriteria kelayakan……..……….………..….……..7

2.2.3.1 Net Present Value………...…...8

2.3 Biaya modal atau tingkat keuntungan yang disyaratkan ...10

2.4 Simulasi...11

2.4.1 Keunggulan dan kelemahan simulasi...12

2.4.2 Metode Monte Carlo...13

2.5 Pengenalan Bahasa C#...17

2.5 Uji kenormalan data...19

2.6 Uji-t………...22

BAB III. PROFIL PERUSAHAAN DAN DATA...24

3.1 Gambaran umum perusahaan...24

3.1.1 Sejarah singkat perusahaan...24

3.1.2 Kategori Produk...25

3.1.3 Proses bisnis di Indo Bakery...25

3.2 Data-data yang digunakan...27

3.2.1 Data laporan keuangan...27

3.2.2 Data rincian angsuran bunga pokok dan bunga pinjaman...28

3.2.3 Data yang sifatnya tidak tetap ...28

3.2.4 Data biaya penyusutan...28

3.3 Ringkasan data penelitian...29

BAB IV. ANALISIS DAN PEMBAHASAN...31

4.2 Analisis simulasi...34

4.3 Uji kenormalan data...39

4.4 Uji-t...41

BAB V. KESIMPULAN DAN SARAN…………...………...………..42

5.1 Kesimpulan………...…….42

5.2 Saran………...………...43

DAFTAR PUSTAKA...44

DAFTAR TABEL

Tabel 4.1 Distribusi probabilitas untuk unit yang terjual setiap tahun...35

Tabel 4.2 Distribusi probabilitas untuk harga jual...35

Tabel 4.3 Distribusi probabilitas untuk biaya variabel...36

Tabel 4.4 Distribusi probabilitas untuk biaya tetap...36

Tabel 4.5 Angka acak untuk unit yang terjual...37

Tabel 4.6 Angka acak untuk harga jual...37

Tabel 4.7 Angka acak untuk biaya variabel per unit...37

Tabel 4.8 Angka acak untuk biaya tetap...37

Tabel 4.9 Output untuk uji kenormalan...39

DAFTAR GAMBAR

Gambar 2.1 Alur model simulasi Monte Carlo...16

Gambar 2.2 Distribusi normal...20

INTISARI

Perusahaan menengah dan kecil biasanya mempunyai keterbatasan dalam sumber daya yang dimiliki sehingga dalam prakteknya industri tersebut tidak mempunyai pengetahuan dalam melakukan investasi sehingga ketika industri kecil ketika melakukan investasi hanya didasarkan pada intuisi saja. Dengan demikian perusahaan akan memiliki konsekwensi yang serius dimana keputusan investasi tersebut bila dijalankan dapat mendatangkan kerugian bagi perusahaan.

Persaingan yang semakin ketat memaksa Indo Bakery sebagai perusahaan menengah dan kecil untuk memperluas daerah pemasarannya dengan membuka cabang baru di Yogyakarta karena itu perlu dilihat tingkat kelayakannya. Untuk tujuan tersebut digunakan analisis penganggaran modal yaitu metode Net Present

Value. Permasalahan penganggaran modal ini diselesaikan dengan menggunakan

simulasi. Simulasi yang digunakan dalam penelitian ini adalah Metode Simulasi

Monte Carlo yang dibuat dengan menggunakan bantuan software Microsoft C#.

Software simulasi Monte Carlo ini akan membantu mensimulasikan data-data yang berhubungan dengan keperluan pembukaan cabang sehingga akan dihasilkan suatu nilai Net Present Value. Nilai ini kemudian digunakan untuk pengambilan keputusan apakah proyek layak atau tidak secara finansial untuk dijalankan.

Hasil penelitian menunjukkan bahwa proyek perluasan usaha dengan membuka cabang untuk perusahaan Indo Bakery dapat dikategorikan sebagai proyek yang layak untuk dijalankan secara finansial. Hal tersebut dapat dilihat dari hasil simulasi Net Present Value yang bernilai positif (modal awal sebesar Rp. 300.000.000,00, WACC 13%, umur ekonomis proyek 4 tahun dan simulasi sebanyak seribu kali) dan hasil uji statistik dimana Net Present Value yang dihasilkan tidak memberikan hasil negatif.

ABSTRACT

Small and medium enterprises usually have the limitation at their resources because in practice they don't have knowledge at conducting some investment so when small and medium enterprises perform investment only depend on an intuition. Thereby company will have the serious consequence about the investment decision when they run the investment can conducive the loss for company.

The competition force Indo Bakery as small and medium company to extend the marketing area by opening new branch in Yogyakarta because of that require to know the properness. The properness conduct with capital budgeting analysis that is Net Present Value method. This capital budgeting problems solve by using simulation. Simulation used in this research is Monte Carlo simulation method that made by using Microsoft C# software.

Monte Carlo simulation software will assist to simulate data which related

with opening branch so that will be yielded some value for Net Present Value. This value then used for the decision making for the project accepted or not by financial to run.

The result for this research indicate that the extension project with opening branch for Indo Bakery could be categorized as competent project to run by financial. Mentioned from result of simulation that give positive value of Net

Present Value (with cash outflows is Rp. 300.000.000,00, WACC 13%, economic

project for four years and simulation thousand times) and result of statistical test where Net Present Value yielded don’t give negative result.

BAB 1 PENDAHULUAN

1.1. Latar belakang

Indo Bakery adalah perusahaan menengah kecil yang bergerak dalam

bidang pembuatan makanan yang berupa roti. Berdiri sejak tahun 1979, bertempat

di Yogyakarta. Dareah pemasaran produknya sebagian besar hanya di luar kota

saja seperti di Temanggung, Wonosobo, Wates, Purworejo, dan Kutoarjo.

Karena persaingan perusahaan roti yang semakin ketat saat ini, maka

perusahaan mempunyai rencana untuk membuka cabang baru yang berlokasi di

Yogyakarta guna memperluas daerah pemasaran yang belum terlayani di dalam

kota selain itu untuk memperkenalkan bahwa Indo Bakery itu sudah ada sejak

lama.

Untuk membuka cabang diperlukan suatu penganggaran modal karena

pada dasarnya keputusan penanaman dana (investasi) ini memerlukan pengeluaran

uang yang besar pada saat ini dan diharapkan perusahaan akan menerima kas

dalam jumlah yang lebih besar di masa yang akan datang. Suatu kesalahan dalam

melakukan penganggaran dapat memiliki konsekwensi yang serius dimana

keputusan penenaman dana (investasi) tersebut dapat mendatangkan kerugian bagi

perusahaan.

Biasanya penganggaran modal melibatkan pengeluaran uang dalam jumlah

dipandang dari dimensi waktu disebut sebagai investasi jangka panjang, hal ini

berkaitan dengan ketidakpastian. Resiko muncul karena ada kondisi yang tidak

pasti.

Berbeda dengan perusahaan besar, perusahaan menengah dan kecil

biasanya mempunyai keterbatasan dalam sumber daya yang dimilikinya sehingga

dalam prakteknya industri tersebut tidak mempunyai pengetahuan dalam

melakukan investasi sehingga ketika industri kecil ketika melakukan investasi

hanya didasarkan pada intuisi saja. Dengan demikian perusahaan akan memiliki

konsekwensi yang serius dimana keputusan investasi tersebut bila dijalankan

dapat mendatangkan kerugian bagi perusahaan.

Keadaan tersebut kemudian melater belakangi penulis untuk mengambil

tema ini. Dalam tesis ini penulis ingin mempelajari proses penganggaran modal

untuk membuka cabang dengan memperhitungkan tingkat ketidakpastian di masa

yang akan datang untuk perusahaan menengah dan kecil sehingga memudahkan

dalam pengambilan keputusan.

1.2. Perumusan masalah

Investasi dalam pengertian sehari-hari adalah menanamkan uang saat ini

untuk mendapatkan manfaat di kemudian hari. Menanamkan uang sekarang

berarti uang tersebut yang seharusnya dapat dikonsumsi, namun karena kegiatan

investasi, dialihkan untuk ditanamkan bagi keuntungan di masa depan. Dalam

Berkaitan dengan hal tersebut maka rumusan masalah dalam topik ini

ditujukan untuk mengetahui apakah penganggaran modal untuk investasi dengan

memasukkan pendekatan resiko dalam rangka membuat cabang dapat

menghasilkan keuntungan atau tidak.

1.3. Tujuan penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah mempelajari

proses penyusunan penganggaran modal untuk investasi dengan menggunakan

simulasi komputer serta menentukan apakah investasi tersebut layak atau tidak

dijalankan.

1.4. Manfaat Penelitian 1. Kontribusi empiris.

Hasil penelitian dengan menggunakan simulasi ini diharapkan dapat

memberikan manfaat dalam memperluas wawasan dan ilmu pengetahuan

khususnya dalam bidang penganggaran modal.

2. Kontribusi pada kebijakan.

Hasil penelitian ini diharapkan dapat digunakan oleh staff dan manajer

yang membuat keputusan dalam perusahaan, sebagai dasar pengambilan

1.5. Batasan Masalah

Lingkup pembahasan dilakukan untuk menyederhanakan dan

mengarahkan penelitian serta membatasi masalah yang sifatnya kompleks agar

sesuai dengan tujuan yang diharapkan serta untuk menghindari kerancuan

pembahasan sehingga ruang lingkup pembahasan menjadi jelas dan tepat.

Lingkup pembahasan dalam penelitian ini meliputi hal-hal sebagai berikut :

a. program simulasi penganggaran modal ini digunakan untuk perusahaan

roti Indo Bakery yang bertempat di Jalan Sutopadan no. 96, Ngestiharjo,

Yogyakarta.

b. program simulasi penganggaran modal ini dirancang dengan

menggunakan metode Monte Carlo dan dibuat dengan menggunakan

BAB II LANDASAN TEORI

2.1. Penganggaran Modal (Capital Budgeting)

Capital Budgeting adalah suatu proses dimana manager suatu perusahaan

dihadapkan pada keputusan investasi akan suatu proyek atau asset tertentu. Ada

beberapa hal yang perlu diperhatikan dalam Capital Budgeting suatu perusahaan :

a. proyek yang dipilih perusahaan adalah proyek yang menguntungkan.

b. dari serangkaian pilihan proyek investasi, asset apakah yang diperlukan

untuk mendukung proyek tersebut.

c. seberapa besar investasi yang diperlukan oleh perusahaan untuk

mendapatkan aset tersebut.

Usulan investasi ini dapat terdiri dari berbagai type. Untuk

maksud-maksud analisa, suatu proyek dapat dimasukkan ke dalam salah satu klasifikasi

berikut ini:

1. pengenalan proyek baru atau perluasan produk baru.

2. penggantian peralatan atau gedung.

3. ekspansi produk atau pasar yang sudah ada.

4. ekspansi ke dalam produk atau pasar baru.

5. proyek pengaman dan atau lingkungan.

2.2. Dasar Perhitungan Kelayakan Investasi

Suatu kegiatan Investasi pada umumnya dimulai dan diukur dengan uang

dan waktu. Oleh karena itu, maka perhitungan kelayakan suatu investasi

didasarkan pada aliran uang masuk (cash flow) dan nilai uang yang dikaitkan

dengan waktu (time value of money).

2.2.1. Aliran Dana (Cash Flow)

Aliran atau arus dana (cash flow) investasi yang dmaksud di sini adalah

jumlah atau volume dana tunai (cash) netto yang dihasilkan dari kegiatan

investasi. Aliran dana dapat dihitung dari selisih dana masuk (cash-in) dengan

dana keluar (cash-out) selama investasi tersebut berjalan. Dana keluar (cash-out)

adalah seluruh pengeluaran yang terjadi selama umur investasi. Sedangkan dana

masuk adalah (cash-in) adalah seluruh pemasukan yang terjadi selama umur

proyek investasi.

Cash flow ini merupakan dasar yang paling menentukan kelayakan suatu

proyek investasi dan diperlukan untuk menghitung tingkat kelayakan suatu proyek

investasi.

Untuk memperkirakan besarnya arus dana (cash) pada suatu periode, dapat

digunakan laporan akuntansi sebagai sumber informasi seperti pada rumus berikut

ini.

Aliran kas = Penjualan - Total biaya - Biaya depresiasi – Pajak ...( 1 )

dimana :

Penjualan = merupakan perkalian harga jual dengan unit yang terjual.

Total biaya = merupakan penjumlahan biaya variabel dan biaya tetap.

2.2.2. Nilai Uang menurut Waktu Penerimaan (Time Value of Money)

Perusahaan atau orang pribadi yang melakukan suatu investasi berarti

mengorbankan konsumsi sekarang untuk sesuatu yang belum pasti (keuntungan di

masa yang akan datang). Kesediaan untuk berkorban ini wajar mendapat balasan,

berupa balas jasa pengorbanan yang diukur dengan balas jasa modal yang

dikorbankan, atau lebih dikenal dengan tingkat keuntungan (k) yang wajar.

Besarnya pengorbanan untuk investasi yang dilakukan investor adalah

sebesar nilai saat ini atau disebut dengan Present Value (PV). Sedangkan besarnya

keuntungan yang diharapkan adalah nilai di masa yang akan datang atau Future

Value (FV).

2.2.3. Kriteria Kelayakan

Ada beberapa kriteria penilaian investasi yang dapat digunakan untuk

mengevaluasi aliran kas. Kriteria penilaian investasi mencakup beberapa teknik

yaitu Accounting Rate of Return (ARR), Payback Period, Internal Rate Of Return

(IRR), Net Present Value (NPV), dan Profitability Index (PI). Semua kriteria

investasi di atas didasarkan pada konsep time value of money dari arus dana yang

menggunakan metode penilaian dengan Net Present Value (NPV) sebab metode

NPV ini memperhitungkan biaya modal.

2.2.3.1. Net Present Value

Net Present Value adalah present value aliran kas masuk dikurang dengan

present value aliran kas keluar. Untuk mengimplemantasikan pendekatan ini, ada

beberapa proses yang harus dilakukan :

1. tentukan nilai sekarang dari setiap arus kas, termasuk arus masuk

dan arus keluar, yang didiskontokan pada biaya modal proyek.

2. jumlahkan arus kas yang didiskontokan; hasil ini didefinisikan

sebagai NPV proyek.

3. jika NPV adalah positif, maka proyek harus diterima, sementara

jika NPV adalah negatif, maka proyek itu harus ditolak. Jika dua

proyek dengan NPV positif adalah mutually exclusive, maka salah

satu dengan nilai NPV terbesar harus dipilih.

Persamaan untuk NPV adalah sebagai berikut :

(

) (

)

(

)

nn

k CF

k CF

k CF CF

NPV

+ + + + + + + =

1 ... 1

1 2

2 1

1

Di sini CFt adalah arus kas bersih yang diharapkan pada periode t, k

adalah biaya modal proyek, dan n adalah umur proyek. Arus kas keluar

(pengeluaran seperti biaya pembelian peralatan atau gedung pabrik) diperlakukan

sebagai arus kas negatif.

Alasan rasional untuk metode NPV adalah untuk menutupi kelemahan

pada metode-metode yang lain seperti (payback period, discounted payback

method, dan ARR. NPV sebesar nol menunjukkan bahwa arus kas proyek sudah

mencukupi untuk membayar kembali modal yang diinvestasikan dan memberikan

tingkat pengembalian yang diperlukan atas modal tersebut. Jika proyek memiliki

NPV positif, maka proyek tersebut menghasilkan lebih banyak kas dari yang

dibutuhkan untuk menutup utang (Sumastuti, 2006).

Salah satu keunggulan dari penggunaan NPV bahwa arus kas didasarkan

pada konsep nilai waktu uang (time value of money). Maka sebelum melakukan

perhitungan NPV hal yang paling utama adalah mengetahui atau menaksir aliran

kas masuk di masa yang akan datang dan aliran kas keluar. Baik tidaknya hasil

analisa, akan tergantung pada ketepatan taksiran kita atas aliran kas. Di sini

penaksiran dilakukan atas aliran kas, dan bukan keuntungan, karena kas

merupakan faktor sentral dalam pengambilan keputusan investasi. Perusahaan

melakukan investasi (mengeluarkan kas) dengan harapan menerima kas lagi

2.3. Biaya Modal atau Tingkat Keuntungan yang Disyaratkan

Dalam penganggaran modal dengan menggunakan Net Present Value

(NPV) akan melibatkan biaya modal. Penggunaan biaya modal disini penting

dalam perhitungan Net Present Value (NPV) sebab semakin tinggi biaya

modalnya semakin tinggi resiko yang ditanggung oleh investor.

Tingkat keuntungan (k) dalam kasus ini dapat dihitung menggunakan

rumus sebagai berikut ini.

WACC = wd. kd (1-T) + we.ke ...( 4 )

dimana :

wd = adalah bobot utang

= D/(D+E) x 100 % ...( 5 )

we = adalah bobot equity

= 1 – Wd ...( 6 )

kd = adalah biaya modal utang

=

g U Total

Bunga Biaya

tan ...( 7 )

ke (ROE) = adalah biaya modal ekuitas

=

Equity Total

EAT

2.4. Simulasi

Simulasi merupakan upaya untuk melakukan pendekatan terhadap sistem

yang nyata dengan menggunakan model. Dari model tersebut dilakukan

percobaan beberapa kali untuk mengetahui perilaku sistem yang sebenarnya. Ide

dasar simulasi adalah dengan membangun alat peraga sebagai percobaan yang

hampir menyerupai (simulator) dari sistem dalam memelajari respon tiap-tiap

variabel dalam waktu yang lebih cepat, dan dengan biaya yang lebih murah

(Gould, 1993). Kata kunci dari definisi simulasi itu sendiri adalah model, sistem,

dan eksperimen. Dengan bereksperimen, penganalisa akan mampu mengenali dan

mengeksplorasi sistem melalui model yang dibuat, menganalisa perilaku sistem

dalam berbagai kondisi input, menyelesaikan masalah yang ada, dan bahkan

mengambil keputusan dari hasil keluaran simulasi yang dilakukan.

Gagasan di balik simulasi adalah sebagai berikut.

1. untuk meniru sebuah situasi dalam dunia nyata secara matematis.

2. kemudian mempelajari karakteristik operasi tersebut dan,

3. akhirnya untuk menarik kesimpulan dan mengambil keputusan tindakan

berdasarkan kepada hasil simulasi.

Simulasi banyak digunakan untuk menganalisa sistem serta masalah yang

terkait dengan pengambilan keputusan. Saat ini, simulasi telah diaplikasikan

sangat luas dalam dunia bisnis, industri, dan sistem produksi, baik itu untuk

memprediksi, menjelaskan, mempelajari, maupun mengidentifikasi dan mencari

2.4.1. Keunggulan dan Kelemahan Simulasi

Simulasi memiliki pengertian yang cukup luas. Metode ini semakin

populer dalam penyelesainan permasalahan dari sistem yang kompleks. Sebagai

salah satu cara mempelajari suatu sistem, simulasi memiliki keunggulan dan juga

kelemahannya. Keunggulan simulasi adalah sebagai berikut.

Mampu mengamodasi sistem yang kompleks dan variabilitas yang relatif tinggi.

1. simulasi secara relatif sederhana dan fleksibel.

2. simulasi dapat digunakan untuk menganalisis situasi dunia nyata yang

besar dan kompleks yang tidak dapat dipecahkan oleh model manajemen

operasi konvensional.

3. kerumitan dunia nyata dapat dimasukkan, dimana kerumitan tersebut tidak

dapat diatasi oleh sebagian model manajemen operasi lain.

4. simulasi tidak menganggu sistem nyata.

5. memungkinkan mempelajari sistem dalam frame waktu yang relatif

singkat sehingga efek kebijakan perusahaan selama berbulan-bulan atau

bertahun-tahun dapat diselesaikan dalam waktu singkat dengan

menggunakan simulasi.

6. menunjang detail sebuah desain.

7. hasilnya dapat menjadi masukan perbaikan sistemmnya.

Meskipun simulasi memberikan berbagai keuntungan seperti yang

disebutkan di atas, tidak berarti simulasi tidak mempunyai kekurangan. Berikut

1. model simulasi yang baik bisa jadi sangat mahal, karena untuk

mengembangkannya dibutuhkan waktu berbulan-bulan.

2. simulasi merupakan pendekatan trial and error yang dapat menghasilkan

solusi berbeda jika diulangi. Simulasi tidak menghasilkan solusi optimal

permasalahan.

3. model simulasi tidak menghasilkan jawaban tanpa adanya input yang

cukup dan realistis.

4. setiap model simulasi bersifat unik. Solusi sebuah model dan

kesimpulannya pada umumnya tidak dapat diterapkan pada persoalan lain.

2.4.2. Metode Monte Carlo

Salah satu model simulasi yang paling populer adalah simulasi Monte

Carlo. Model simulasi Monte Carlo merupakan bentuk simulasi probabilistik di

mana solusi dari suatu masalah diberikan berdasarkan proses randomisasi atau

acak (Djati, 2007). Proses acak ini melibatkan suatu distribusi probabilitas dari

variabel-variabel data yang dikumpulkan berdasarkan data masa lalu maupun

distribusi probabilitas teoritis.

Nama Monte Carlo diambil dari nama sebuah kota di Monaco yang

terkenal sebagai pusat kasino. Di sana pada umumnya judi menggunakan bilangan

yang dibangkitkan secara acak melalui berbagai alat judi. Simulasi komputer

dengan casino Monte Carlo memiliki teknik yang sama dimana unsur peluang

berperan pada keduanya dan dalam waktu yang panjang hasil yang diharapkan

keuntungan, sementara dalam setiap permainan para penjudi memperoleh

kesempatan yang masuk akal untuk menang. Metode Monte Carlo menggunakan

pembangkit bilangan acak untuk membangkitkan kejadian.

Secara sistematik metode Monte Carlo mulai berkembang tahun 1944,

walaupun sebelumnya yaitu pada paruh ke dua abad 19 banyak orang melakukan

percobaan menjatuhkan jarum diantara dua garis sejajar untuk menghitung

pendekatan π. Percobaan tersebut asal mulanya dimulai oleh George Buffon.

Tahun 1931 Kolmogorov menunjukkan hubungan antara proses stokastik Markov

dengan persamaan differensial. Tahun 1908 Mahasiswa (Student, W.S. Gosset)

menggunakan percobaan untuk membantunya menemukan distribusi koefisien

korelasi. Pada tahun yang bersamaan Mahasiswa (student) menggunakan metode

sampling untuk memantapkan keyakinannya pada distribusi yang disebutnya

distribusi t. Penggunaaan riil dari metode Monte Carlo berasal dari penelitian

pada bom atom selama perang dunia kedua. Pekerjaan ini menyangkut simulasi

langsung dari persoalan probabilistik berkaitan dengan difusi acak neutron pada

material fissile. Tetapi perkembangan sistematik ide ini harus menunggu hasil

karya Harris and Herman Kahn tahun 1948. Sekitar tahun 1948 Fermi,

Metropolis, and Ulam menemukan estimasi Monte Carlo untuk nilai eigen dari

persamaan Schrodinger.

Sekitar tahun 1970, perkembangan teori baru dalam kompleksitas

komputasi menyebabkan adanya alasan yang lebih tepat dan menjanjikan

Metode Monte Carlo ini dapat diaplikasikan dalam berbagai bidang, mulai

dari ekonomi sampai fisika nuklir. Cara aplikasinya berbeda dari satu bidang ke

bidang lainnya, dan ada banyak sekali himpunan bagian Monte Carlo meskipun

dalam satu bidang yang sama. Hal yang menyamakan semua itu adalah bahwa

percobaan Monte Carlo membangkitkan bilangan acak untuk memeriksa

permasalahan.

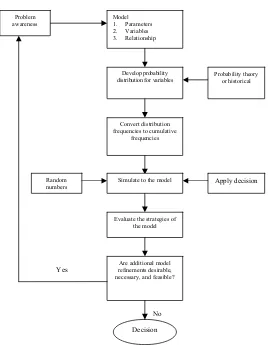

Langkah-langkah utama dalam simulasi Monte Carlo seperti yang

dijelaskan dalam buku Simulasi : Teori dan Aplikasinya oleh Djati, 2007 adalah

sebagai berikut.

1. mendefinisikan distribusi probabilitas yang diketahui secara pasti dari data

yang didapatkan dari pengumpulan data di masa lalu. Disamping

menggunakan data masa lalu, penentuan distribusi probabilitas dapat juga

berasal dari distribusi teoritis, seperti distribusi binomial, distribusi

poisson, distribusi normal dan sebagainya, tergantung sifat objek yang

diamati. Variabel-variabel yang digunakan dalam simulasi harus disisin

distribusi probabilitasnya.

2. mengkonversikan distribusi probabilitas ke dalam bentuk frekuensi

kumulatif. Distribusi probabilitas kumulatif ini akan digunakan sebagai

dasar pengelompokan batas interval dari bilangan acak.

3. menjalankan proses simulasi dengan menggunakan bilangan acak.

Bilangan acak dikategorikan sesuai dengan rentang distribusi probabilitas

kumulatif dari variabel-variabel yang digunakan dalam simulasi.

Problem awareness

Model 1. Parameters 2. Variables 3. Relationship

Develop probability distribution for variables

Convert distribution frequencies to cumulative

frequencies

Simulate to the model

Evaluate the strategies of the model

Are additional model refinements desirable, necessary, andfeasible?

Decision No Random

numbers Apply decision Probability theory or historical

Yes

untukmenggambarkan kondisi sesungguhnya. Urutan proses simulasi yang

melibatkan bilangan acak akan memberikan gambaran dari variasi yang

sebenarnya.

4. analisis yang dilakukan dari keluaran simulasi sebagai masukan bagi

alternatif pemecahan permasalahan dan pengambilan kebijakan. Pihak

manajemen dapat melakukan evaluasi terhadap kondisi yang sedang

terjadi dengan hasil simulasi.

2.5. Pengenalan Bahasa C#

C# (“See-Sharp”) adalah bahasa pemrograman baru yang diciptakan oleh

Microsoft dan dikembangkan dibawah kepemimpinan Anders Hejlsberg yang juga

telah menciptakan berbagai macam bahasa pemrograman termasuk Borland Turbo

C++ dan Borland Delphi. Bahasa C# juga telah di standarisasi secara internasional

oleh ECMA. Pengembangan bahasa C# ini sangat dipengaruhi oleh bahasa

pemrograman terdahulu, terutama C++, Delphi dan Java.

Seperti bahasa pemrograman yang lain, C# bisa digunakan untuk

membangun berbagai macam jenis aplikasi, seperti aplikasi berbasis windows

(desktop) dan aplikasi berbasis web serta aplikasi berbasis web services.

Ada beberapa alasan kenapa memilih C#, yaitu :

1. sederhana

C# menghilangkan beberapa hal yang bersifat kompleks dan dapat

menyebabkan kebingungan yang terdapat dalam beberapa macam bahasa

pemrograman seperti Java dan C++. Dalam C# hal-hal kompleks tersebut

di atas tidak akan membuat waktu terbuang terlalu banyak hanya untuk

mempelajarinya. C# bersifat sederhana, karena bahasa ini didasarkan

kepada bahasa C dan C++ tetapi dengan berbagai perbaikan yang

membuat bahasanya menjadi lebih sederhana.

2. modern

Adanya beberapa fitur seperti exception handling, garbage collection,

pemrograman). Dengan adanya fitur-fitur tersebut, menjadikan bahasa C#

sebagai bahasa pemrograman yang modern.

3. object-oriented language

Kunci dari bahasa pemrograman yang bersifat Object Oriented adalah

encapsulation, inheritance, dan polymorphism. Secara sederhana,

istilah-istilah tersebut bisa didefinisikan sebagai berikut.

a. encapsulation, dimana semua fungsi ditempatkan dalam satu paket

(single package).

b. inheritance, adalah suatu cara yang terstruktur dari suatu

kode-kode pemrograman dan fungsi untuk menjadi sebuat program baru

dan berbentuk suatu paket.

c. polymorphism, adalah kemampuan untuk mengadaptasi apa yang

diperlukan untuk dikerjakan.

Sifat-sifat tersebut di atas, telah di miliki oleh C# sehingga bahasa C#

merupakan bahasa yang bersifat object oriented.

4. powerfull dan fleksibel

C# bisa digunakan untuk membuat berbagai macam aplikasi, seperti

aplikasi pengolah kata, grapik, dan spreadsheets.

5. efisien

C# adalah bahasa pemrograman yang menggunakan jumlah kata-kata yang

tidak terlalu banyak. C# hanya berisi kata-kata disebut dengan keywords.

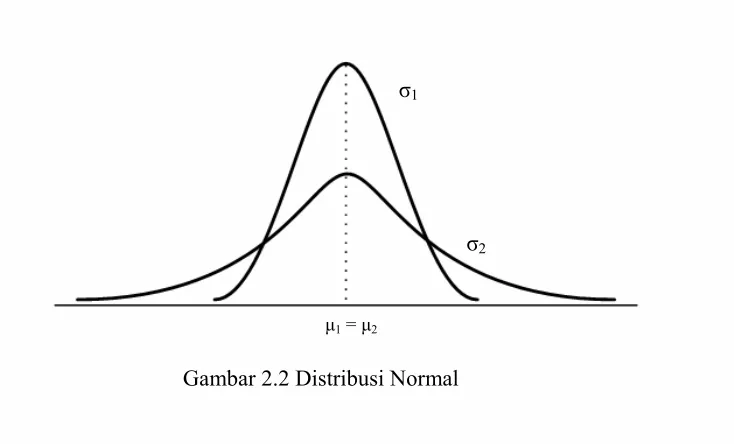

2.6. Uji Kenormalan Data

Distribusi normal memegang peran penting dalam statistik, saitu sebagai

model distribusi probabilitas. Ada tiga alasan yang melandasi pentingnya

distribusi normal (Djati, 2007).

1. distribusi normal merupakan model yang baik untuk mendekati frekwensi

dari fenomena alam dan sosial jika sampelnya besar. Populasi berbagai

perilaku dak karakteristik alam dan sosial yang berskala interval dan rasio

diasumsikan berdistribusi normal.

2. ada hubungan yang kuat antara besarnya sampel dengan distribusi rata-rata

yang diperoleh dari sampel-sampel acak yang diambil dari suatu populasi

yang sama. Semakin besar sampel, distribusi rata-rata sampel semakin

mendekati normal.

3. distribusi normal mendekati penghampiran yang baik terhadap distribusi

teoritis yang lain yang pada umumnya lebih sulit digunakan untuk

memodelkan distribusi peluang.

Model matematik yang digunakan pada distribusi normal adalah sebagai

berikut.

2

2 1

2

1

⎟⎠ ⎞ ⎜ ⎝ ⎛ − −

=

σµ

π

σ

x

e

Y

...( 9 )dimana :

Y = ordiant pada grafik

X = skor yang diperoleh

µ1 = µ2 σ1

σ2 π = 3,1416

e = 2,7183

σ = simpangan baku populasi

Berikut ini adalah gambar dari distribusi normal yang berbentuk lonceng

(bell shaped) dan distribusi normal simetris terhadap mean-nya.

Gambar 2.2 Distribusi Normal

Karena berdistribusi kontinu maka untuk menghitung probabilitasnya

dilakukan dengan menentukan luas di bawah kurva. Karena fungsi frekuensi

normal tidak memiliki integral yang sederhana sehingga probabilitasnya dihitung

dengan menggunakan distribusi normal standar di mana variabel normal standar

memiliki rumus sebagai berikut.

σ µ

− = X

Dimana :

Z = banyaknya standar deviasi dari X ke rata-rata distribusi.

X = nilai tengah.

µ = rata-rata didekati dengan X karena menggunakan data pengamatan dari

populasi.

σ = standar deviasi didekati dengan S karena menggunakan data pengamatan yang

mewakili populasi.

Dalam distribusi normal, yang pertama harus dilakukan adalah

menentukan µ (jika populasi yang digunakan untuk penelitian) atau menggunakan

X (jika sampel dari populasi yang digunakan dalam penelitian). Maka rumus

yang digunakan untuk menentukanX adalah sebagai berikut.

(

)

n = jumlah sampel yang diambil.

xi = nilai tengah.

fi = frekuensi.

Sedangkan simpangan baku yang digunakan untuk menentukan nilai dari

Z, jika menggunakan sampel dari populasi simpangan baku disimbolkan dengan

S, rumus yang digunakan dapat di lihat di bawah ini.

Dimana :

n = jumlah sampel dari populasi.

xi = nilai tengah.

fi = frekuensi.

Uji kenormalan data dapat diperiksa dengan beberapa cara diantaranya

melalui histogram dan normal probability plot. Selain dengan menggunakan

normal probability plot, kenormalan data dapat juga diuji dengan menggunakan

bermacam-macam uji sstatistik. Dalam tesis ini kenormalan diuji dengan

menggunakan uji Kolmogorov-Smirnov.

Statistik uji Kolmogorov-Smirnov ditentukan berdasarkan nilai terbesar

dari selisih antara nilai fungsi distribusi dengan nilai fungsi distribusi empiris.

D = max|F(x)-i/n| ………...…….(13)

Tolak H0 (data berdistribusi normal) jika D > Dα. Statistik uji ini hanya dapat

dipergunakan untuk data yang kontinyu dan jika nilai dugaan parameter dihitung

dari sampel maka hasil pengujian ini cenderung tidak valid mengingat dari hasil

simulasi ditunjukkan nilai α taksiran cenderung lebih kecil dari α. Statistik uji ini

2.7. Uji-t

Pengujian-t (t-test) digunakan untuk menentukan perbedaan signifikan

secara statistik antara nilai rata-rata suatu distribusi sampel dengan parameter

populasinya yang bertipe parametrik. Rumus uji-t dapat dilihat sebagai berikut

(Jogiyanto, 2007).

n s X t

/

µ

−

= ...(14)

Dimana :

X = nilai rata-rata sampel (mean)

µ = nilai rata-rata populasi

s = deviasi standar sampel

BAB III

PROFIL PERUSAHAAN DAN DATA

3.1. Gambaran Umum Perusahaan 3.1.1. Sejarah Singkat Perusahaan

Perusahaan roti Indo Bakery didirikan pada tahun 1979 oleh Bapak

Bambang Handoko dengan izin usaha No.163 / 12-01 / PE / VI /2003. Pada

mulanya produk yang dihasilkan oleh perusahaan roti ini hanya roti donat saja ini

dan beroperasi hanya dengan tenaga kerja sebanyak dua orang. Perusahaan roti ini

menyewa tempat di Gowongan selama 6 tahun. Kemudian pada tahun 1981 Bapak

Bambang membeli tanah di Sutopadan, tetapi masih memproduksi roti di

Gowongan tenaga kerjanya bertambah dari 2 orang menjadi 8 orang.

Sebelum mendirikan perusahaan roti Indo Bakery ini Bapak Bambang ikut

orang selama 7 tahun mulai dari tahun 1971 sampai tahun 1978. Selama ikut

orang, Bapak Bambang mendalami cara pembuatan roti. Dari pengalamannya itu

Bapak Bambang banyak dipanggil oleh perusahaan-perusahaan roti yang lain

untuk seminar. Karena sudah mempunyai tempat tetap di Sutopadan maka pada

tahun 1983 perusahaan roti ini dialihkan ke lokasi yang baru. Setelah pindah di

lokasi yang baru ini perusahaan roti ini semakin berkembang sehingga perusahaan

dapat memperluas pasarannya.

Saat ini tenaga kerja yang bekerja di Indo Bakery ini ada 10 orang yaitu 8

Pemasaran dilakukan di dalam dan luar kota. Di dalam kota meliputi

Wates, Patuk dan Demangan. Sedangkan di luar kota meliputi Temanggung,

Wonosobo, Magelang, Purworejo, Kutoarjo, Klaten dan Delanggu.

3.1.2. Kategori Produk

Produk yang dihasilkan sehari-hari oleh Indo Bakery lebih berfokus pada

roti bakery saja. Untuk roti bakery ada bermacam-macam jenisnya, sebagai

contohnya adalah roti pisang, roti pisang keju, roti pisang coklat, roti isi daging,

roti sobek coklat, roti sobek keju, roti sobek kismis, roti coklat, roti kismis, roti

tawar, dan roti manis.

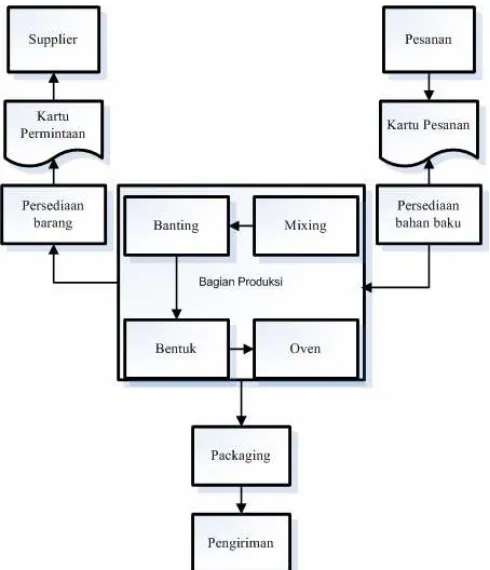

3.1.3. Proses Bisnis di Indo Bakery

Pesanan diterima melalui telepon oleh bagian penerima pesan atau dari

pemilik yang melakukan pemasaran sendiri. Setelah mencatat pesan yang ditulis

dalam kartu pesanan kemudian kartu pesanan masuk ke bagian proses produksi.

Sebelum masuk pada tahap proses produksi, ada tahap pemilihan bahan

terlebih dahulu dari persediaan. Persediaan di indo Bakery di bagi menjadi dua

bagian yaitu inventori untuk bahan baku dan inventori untuk material. Persediaan

bahan baku digunakan untuk menyimpan bahan-bahan pembuat roti. Sedangkan

persediaan untuk material digunakan untuk menyimpan

perlengkapan-perlengkapan pendukung lain seperti plastik, label, minyak dan lain-lain.

Pencatatan-pencatatan dilakukan di bagian persediaan untuk bahan baku

kapan bahan baku dan material habis. Ketika habis maka bagian produksi akan

menulis bahan-bahan yang dibutuhkan atau material yang dibutuhkan ke dalam

kartu permintaan yang kemudian kartu ini akan disampaikan ke bagian logistik

untuk dilakukan pemesanan material melalui supplier.

Proses produksi ini dibedakan menjadi beberapa tahapan. Tahap pertama

adalah tahap pembuatan adonan dimana pada tahap ini dilakukan pencampuran

bahan-bahan pembuatan roti. Kemudian tahap selanjutnya adalah adonan roti tadi

dimasukkan ke dalam mesin mixing, tahap ini disebut tahap mixing. Setelah itu

adonan tadi masuk dalam tahap pembantingan hal ini dilakukan agar roti

mengembang kemudian roti didiamkan sejenak. Setelah adonan roti mengeras

kemudian masuk ke tahap pembentukan dimana adonan roti kemudian dibagi-bagi

melalui mesin pembagi adonan. Adonan yang sudah di bagi tadi kemudian masuk

ke tahap pembentukan. Setelah adonan terbentuk kemudian masuk ke tahap akhir

yaitu tahap oven.

Dari tahap oven kemudian roti kembali didinginkan beberapa menit

sebelum masuk pada tahap pengepakan. Setelah melalui tahap pengepakan, roti

kemudian dikirimkan kepada pembeli. Gambar berikut ini akan menjelaskan

Gambar 3.1 Proses Bisnis di Indo Bakery

3.2. Data-data yang digunakan 3.2.1. Data Laporan Keuangan

Data laporan keuangan dibedakan menjadi dua bagian yaitu data neraca

dan data laporan rugi laba. Data diambil dari laporan laba rugi dan neraca

perusahaan selama lima tahun mulai dari tahun 2005 hingga tahun 2008. Data

3.2.2. Data rincian angsuran bunga pokok dan bunga pinjaman

Data angsuran pokok dan bunga pinjaman merupakan data utang

perusahaan kepada bank yang digunakan untuk keperluan perusahaan. Dari data

historis diketahui bahwa pokok pinjaman perusahaan kepada bank sebesar Rp.

100.000.000,00. Pinjaman tersebut untuk jangka waktu 5 tahun dan bunga

pinjaman yang harus dibayarkan perusahaan sebesar 22 % per tahun.

3.2.3. Data yang sifatnya tidak tetap

Data sifatnya tidak tetap ini meliputi data-data yang berhubungan dengan

rumus untuk menentukan perhitungan Cash Flow perusahaan yaitu data unit yang

terjual, data harga jual, data biaya variabel dan data biaya tetap perusahaan.

Masing-masing biaya tersebut dapat dilihat pada lampiran.

3.2.4. Data biaya penyusutan

Biaya penyusutan diambil dari hasil penyusutan aktiva tetap perusahaan

dan perhitungan biaya depresiasi perusahaan ini berdasarkan metode garis lurus.

Data ini terdiri dari biaya penyusutan mesin-mesin dan kendaraan. Biaya

3.3. Ringkasan Data Penelitian

Setelah data historis dikumpulkan dan diolah maka data yang sudah diolah

tersebut berikutnya akan digunakan dalam proses simulasi. Data-data tersebut

dapat dilihat seperti di bawah ini.

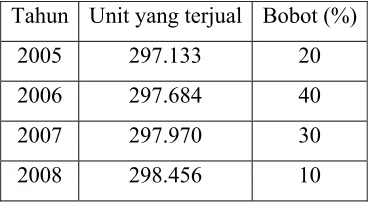

1. unit yang terjual setiap tahun

2. harga jual per unit setiap tahun

Tahun Unit yang terjual Bobot (%)

2005 297.133 20

2006 297.684 40

2007 297.970 30

2008 298.456 10

Tahun Harga Jual Bobot (%)

2005 Rp. 2.700,00 20

2006 Rp. 2.800,00 40

2007 Rp. 3.000,00 30

3. biaya variable per unit untuk setiap tahun

4. biaya tetap setiap tahun

5. biaya Depresiasi per tahun Rp. 6.120.000,00. Data ini diperolah perusahaan dengan perhitungan menggunakan metode Straight Line. 6. tarif pajak penghasilan sebesar 30%. Digunakan tarif pajak tertinggi untuk

perhitungan walaupun dalam kenyataanya perhitungan pajak dihitung secara progresif.

7. tingkat keuntungan 13%. Didapatkan dari hasil perhitungan WACC

dimana proses perhitungannya akan dijelaskan di Bab IV. 8. investasi awal perusahaan sebesar Rp. 300.000.000,00 9. umur investasi yang digunakkan adalah empat tahun.

Data-data ini yang selanjutnya akan dipergunakan dalam perhitungan Cash

Tahun Biaya Variabel Bobot (%)

2005 Rp. 1.200,00 10

2006 Rp. 1.300,00 40

2007 Rp. 1.300,00 30

2008 Rp. 1.400,00 20

Tahun Biaya Tetap Bobot (%)

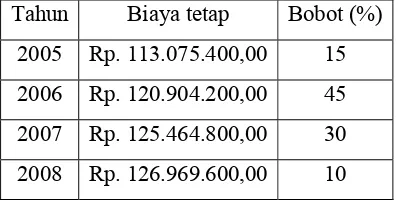

2005 Rp. 113.075.400,00 15

2006 Rp. 120.904.200,00 45

2007 Rp. 125.464.800,00 30

BAB IV

ANALISIS DAN PEMBAHASAN

4.1. Perhitungan tingkat keuntungan yang disyaratkan

Sebelum masuk pada simulasi penganggaran modal (capital budgeting)

untuk mencari nilai Net Present Value maka perlu dilakukan perhitungan

mengenai nilai WACC. Perhitungan WACC ini seperti yang telah disebutkan di

bab II, dilakukan dengan tujuan untuk mengetahui berapa tingkat keuntungan

yang disyaratkan oleh perusahaan. Nilai WACC di perusahaan Indo Bakery ini

setiap tahun mengalami perubahan maka perhitungan nilai WACC nya

menggunakan nilai rata-ratanya (dalam hal ini dilakukan perhitungan WACC dari

tahun 2005 sampai tahun 2008).

Dalam tesis ini perhitungan WACC yang ditampilkan hanya pada tahun

terakhir saja yaitu pada tahun 2008. Data-data mengenai perhitungan seperti data

neraca, data laporan rugi laba dan data angsuran rincian bunga dan pokok dapat

dilihat pada lampiran.

Berdasarkan data dari neraca tahun 2008, diperoleh nilai utang perusahaan

sebesar Rp. 100.000.000,00. Nilai modal (equity) perusahaan sebesar Rp.

751.185.000,00, biaya bunga sebesar Rp. 24.400.000,00 dan pajak sebesar 30%

1. menghitung bobot utang ( wd )

Menggunakan rumus dari bab III, maka perhitungan bobot utang

perusahaan adalah sebagai berikut. Nilai debt dan equity dapat dilihat pada

neraca di bagian lampiran.

wd = 100%

Sama seperti perhitungan untuk bobot utang, maka perhitungan bobot

modal dapat dilakukan sebagai berikut.

we = 1 - wd

= 1- 0,13

= 0,87

3. perhitungan biaya modal utang (kd)

Biaya bunga didapatkan dari data rincian angsuran bunga pokok dan

bunga pinjaman sedangkan data utang didapatkan dari neraca.

4. perhitungan biaya modal ekuitas (ke)

Earning After Tax (EAT) ini diambil dari laporan rugi laba perusahaan

tahun 2005 sebesar Rp. 66.511.050,00. Dari hasil tersebut maka diperoleh

nilai biaya equity nya (ke) sebagai berikut :

ke = ROE =

Equity Total

EAT

=

000 . 185 . 651 .

050 . 511 . 66 .

Rp Rp

= 0,11

5. perhitungan WACC (nilai k)

Setelah didapatkan nilai wd, we, kd dan ke maka dapat dihitung nilai

WACC atau tingkat keuntungan yang disyaratkan. Untuk tarif pajak dalam

tesis ini digunakan tarif pajak yang paling tinggi yaitu 30%.

WACC = wd. kd (1-T) + we.ke

= 0,13 . 0,24 (1- 30%) + 0,87.0,11

= 0,12

Kemudian dilakukan perhitungan untuk nilai WACC tahun 2005 sampai

2008 dan dicari milai rata-rata WACC nya. Dari hasil perhitungan

didapatkan rata-rata WACC sebesar 0,13. Nilai 13% ini yang kemudian

4.2. Analisis Simulasi

Setelah data-data unit yang terjual, harga jual, biaya variabel per unit,

biaya tetap, tingkat keuntungan yang disyaratkan dan data investasi awal yang

dimiliki oleh perusahaan didapatkan. Langkah selanjutnya adalah memasukkan

data-data tersebut ke dalam program simulasi komputer. Ringkasan data dapat

dilihat pada bab III.

Dalam simulasi ini, variabel yang sifatnya tidak pasti diubah-ubah nilainya

dengan menggunakan program komputer, kemudian dilihat efeknya terhadap nilai

Net Present Value. Perubahan dilakukan secara simultan untuk mengubah nilai

dari variabel yang sifatnya tidak pasti kemudian perhitungan efek terhadap NPV

dilakukan beberapa kali sehingga akan diperoleh distribusi NPV. Untuk

memperoleh perhitungan NPV ini dilakukan dengan menggunakan bantuan

software khusus yang dibuat untuk tujuan penganggaran modal. Software ini

dibuat dengan menggunakan bantuan Microsoft C# yang didasarkan pada Monte

Carlo sebagai modelnya. Metode Monte Carlo ini cenderung mensimulasikan

proses-proses yang mengarah ke industri dan simulasi bisnis.

Untuk menggambarkan proses simulasi tersebut maka ada beberapa

langkah yang perlu dilakukan. Langkah-langkah tersebut dapat dilihat sebagai

berikut.

1. menetapkan distribusi probabilitas bagi variabel tidak pasti sifatnya seperti

unit yang terjual, harga jual, biaya variabel per unit, dan biaya tetap.

perusahaan serta informasi-informasi yang diberikan oleh pemilik

perusahaan. Setelah diperoleh distribusinya, angka random yang berkaitan

dengan masing-masing variabel yang sifatnya tidak pasti dapat ditentukan.

Berikut ini distribusi probabilitas untuk variabel yang tidak pasti sifatnya.

Tabel 4.1. Distribusi probabilitas untuk unit yang terjual

Tahun Unit yang terjual Bobot (%)

2005 297.133 20

2006 297.684 40

2007 297.970 30

2008 298.456 10

Tabel 4.2. Distribusi probabilitas untuk harga jual

Tahun Harga jual Bobot (%)

2005 Rp. 2.700,00 20

2006 Rp. 2.800,00 40

2007 Rp. 3.000,00 30

Tabel 4.3. Distribusi probabilitas untuk biaya variabel

Tabel 4.4. Distribusi probabilitas untuk biaya tetap

Hukum probabilitas menyatakan bahwa probabilitas harus lebih

besar atau sama dengan nol dan jumlah probabilitas harus satu. Simulasi

ini melibatkan bilangan acak supaya model tersebut dapat

mempresentasikan kondisi sesungguhnya.

2. membangkitkan angka acak. Pada dasarnya, angka acak merupakan

serangkaian digit yang telah terpilih oleh sebuah proses yang teracak

secara sempurna. Karena persoalan yang dihadapi dalam tesis ini

kompleks dan melibatkan banyak percobaan maka dipergunakan komputer

untuk membangkitkan bilangan acak. Angka acak yang digunakan di sini

Tahun Biaya variabel Bobot (%)

2005 Rp. 1.200,00 10

2006 Rp. 1.300,00 40

2007 Rp. 1.300,00 30

2008 Rp. 1.400,00 10

Tahun Biaya tetap Bobot (%)

2005 Rp. 113.075.400,00 15

2006 Rp. 120.904.200,00 45

2007 Rp. 125.464.800,00 30

nantinya angka acak tersebut akan membangkitkan nilai yang berbeda

untuk masing-masing variabel yang sifatnya tidak pasti. Tabel berikut ini

menjelaskan mengenai angka acak untuk masing-masing variabel yang

tidak pasti sifatnya.

Tabel 4.5. Angka acak untuk unit yang terjual

Tahun Unit yang terjual Bobot (%) Angka Random

2005 297.133 20 00-19

2006 297.684 40 20-59

2007 297.970 30 60-89

2008 298.458 10 90-99

Tabel 4.6. Angka acak untuk harga jual

Tahun Harga Jual Bobot (%) Angka Random

2005 Rp. 2.700,00 20 00-19

2006 Rp. 2.800,00 40 20-59

2007 Rp. 3.000,00 30 60-89

2008 Rp. 3.100,00 10 90-99

Tabel 4.7. Angka acak untuk biaya variabel per unit

Tahun Biaya variabel per unit Bobot (%) Angka Random

2005 Rp. 1.200,00 10 00-09

2006 Rp. 1.300,00 40 10-49

2007 Rp. 1.300,00 30 50-79

2008 Rp. 1.400,00 20 80-99

Tabel 4.8. Angka acak untuk biaya tetap

Tahun Biaya variabel per unit Bobot (%) Angka Random

2005 Rp. 113.075.400,00 15 00-14

2006 Rp. 120.904.200,00 45 15-59

2007 Rp. 125.464.800,00 30 60-89

3. mensimulasikan percobaan. Setelah angka acak untuk variabel yang tidak

pasti sifatnya dibangkitakan oleh komputer. Proses simulasi kemudian

berlanjut pada perhitungan arus kas operasional bersih perusahaan dengan

menggunakan rumus di bab III. Perhitungan arus kas operasional bersih

dalam tesis ini dilakukan untuk empat tahun sedangkan dalam software

penganggaran modalnya sendiri tidak harus dilakukan selama empat tahun

karena terdapat pilihan tahun yang diinginkan untuk melakukan investasi.

Arus kas operasional bersih ini akan memberikan nilai yang berbeda untuk

tahun pertama hingga tahun ke-empat karena tersusun dari proses acak

variabel yang tidak pasti sebelumnya. Setelah itu nilai NPV dapat

dihitung. Proses simulasi di sini dilakukan sebanyak seribu kali sehingga

dapat diperoleh nilai distribusinya. Simulasi dilakukan sebanyak seribu

kali karena berdasarkan Central Limit Theorem semakin banyak dilakukan

simulasi distribusinya akan mendekati atau menjadi distribusi normal.

Hasil perhitungan diperoleh NPV rata-rata bernilai positif sebesar Rp.

603.404.061,00 menurut nilai sekarang. Nilai NPV yang didapatkan tersebut

berasal dari rata-rata NPV hasil simulasi sebanyak seribu kali dengan modal awal

yang akan digunakan oleh perusahaan untuk investasi membuka cabang adalah

sebesar Rp. 300.000.000,00. Nilai NPV hasil simulasi sebanyak seribu kali dapat

dilihat di bagian lampiran.

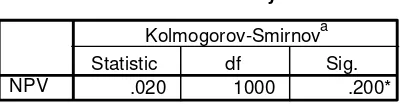

Tests of Normality

.020 1000 .200*

NPV

Statistic df Sig.

Kolmogorov-Smirnova

This is a lower bound of the true significance. *.

Lilliefors Significance Correction a.

Setelah diperoleh nilai rata-rata NPV dan standar deviasi melalui software

penganggaran modal tersebut langkah selanjutnya adalah mengolah nilai tersebut

secara statistik untuk didapatkan informasi yang berguna untuk pengambilan

keputusan.

4.3. Uji Kenormalan Data

Uji distribusi normal adalah uji untuk mengukur apakah data penelitian

yang digunakan mewakili populasi sehingga hasil penelitian dapat digeneralisasi

pada populasi. Dalam tesis ini uji kenormalan yang digunakan adalah

Kolmogorov-Smirnov dengan menggunakan software SPSS 9.0 for windows.

Bentuk hipotesis untuk uji normalitas adalah sebagai berikut.

H0 = data berasal dari populasi yang terdistribusi normal.

H1 = data tidak berasal dari populasi yang terdistribusi normal.

Kriteria untuk menolak atau tidak menolak H0 dalam pengujian hipotesis adalah

jika P-value < α, maka H0 ditolak sedangkan jika P-value ≥ α, maka H0 tidak

dapat ditolak. Dari hasil uji kenormalan menggunakan Kolmogorov-Smirnov pada

SPSS didapatkan hasil sebagai berikut.

Dari tabel diatas terlihat bahwa NPV memiliki P-value = 0,200 untuk uji

normalitas Lilliefors (Kolmogorov-Smirnov). P-value ini lebih besar dari α = 0,05

sehingga terima H0 karena data berasal dari populasi yang terdistribusi normal.

Kesimpulan dari hasil uji kenormalan ini adalah data NPV berasal dari populasi

yang terdistribusi normal.

4.4. Uji-t

Uji-t dalam pengamatan tesis ini dilakukan peneliti untuk menguji apakah

benar dengan membuka cabang dapat memberikan keuntungan bagi perusahaan.

Dengan mengasumsikan nilai NPV mengikuti distribusi normal dimana µ

mendekati nilai nol. Maka digunakan hipotesis seperti di bawah ini dengan

menggunakan taraf signifikansi 5 %

H0 : µ = 0

H1 : µ ≠ 0

Kriteria untuk menolak atau tidak menolak H0 dalam pengujian hipotesis

ini adalah jika P-value≤ dari nilai α maka H1 diterima dan H0 ditolak sedangkan

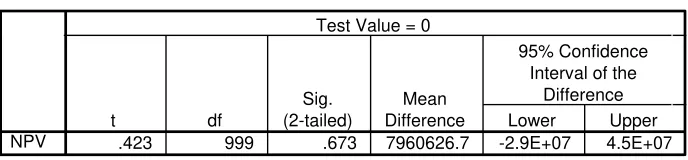

jika nilai P-value > nilai α maka H0 diterima dan H1 ditolak. Uji-t dilakukan

One-Sample Statistics

1000 7960627 5.95E+08 1.9E+07

NPV

N Mean

Std. Deviation

Std. Error Mean

One-Sample Test

.423 999 .673 7960626.7 -2.9E+07 4.5E+07

NPV

t df

Sig. (2-tailed)

Mean

Difference Lower Upper

95% Confidence Interval of the

Difference Test Value = 0

Tabel 4.10. Output uji-t dengan SPSS

Uji-t satu sampel ini menguji H0 : µ = 0 terhadap H1 : µ ≠ 0. Nilai uji-t

yang didapat t = 0,423 dengan derajat kebebasan = 1000-1 = 999. Nilai P-value

untuk two-tailed = 0, 673 nilainya lebih besar dari α = 0,05 sehingga kita menolak

H1 : µ ≠ 0 dan menerima H0 : µ = 0. Jadi dapat disimpulkan bahwa NPV yang

dihasilkan sama dengan nol.

Secara statistika, NPV yang dihasilkan sama dengan nol tapi tidak

memberikan hasil yang negatif sehingga kesimpulan proyek membuka cabang ini

layak karena memberikan nilai NPV yang sesuai dengan tingkat bunga atau

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Indo Bakery mempunyai banyak keterbatasan baik dalam sumber daya

hingga teknologi yang dimilikinya sehingga banyak perusahaan tersebut tidak

mempunyai pengetahuan dalam melakukan investasi. Untuk mengatasi hal

tersebut maka dibuatlah suatu program simulasi penganggaran modal untuk

keperluan investasi sehingga dapat digunakan untuk memudahkan proses

pengambilan keputusan.

Berdasarkan hasil penelitian mengenai penentuan investasi layak atau

tidaknya membuka cabang untuk Indo Bakery maka dengan menggunakan

software yang dirancang khusus untuk keperluan penganggaran modal ini

dapatkan hasil NPV positif sehingga usulan untuk membuka cabang layak untuk

dijalankan oleh Indo Bakery.

Kemudian setelah didapatkan nilai NPV yang positif langkah selanjutnya

nilai NPV tersebut diuji dengan menggunakan t-test. Dari uji-t dengan

menggunakan SPSS 9.0 disimpulkan bahwa NPV yang dihasilkan sama dengan

nol tapi tidak memberikan hasil yang negatif sehingga kesimpulannya adalah

5.2. Saran

Penulis menyadari bahwa dalam penelitian ini tidak luput dari kesalahan.

Untuk diperlukan pengembangan lebih lanjut dalam simulasi penganggaran modal

untuk penilaian investasi.

a. simulasi dengan menggunakan program komputer ini akan menghasilkan

solusi yang berbeda-beda jika diulangi berkali-kali sehingga tidak

menghasilkan solusi optimal permasalahan. Sehingga simulasi ini hanya

digunakan untuk melihat apakah keputusan investasi tersebut layak atau

tidak untuk dijalankan.

b. masih terdapat masalah dalam menyajikan sejumlah besar data distribusi

Net Present Value dalam bentuk grafik sehingga tidak dapat menunjukkan

informasi yang penting. Oleh karena itu data distribusi Net Present Value

tersebut perlu disusun dalam suatu sebaran frekuensi sehingga dapat

diperoleh hasil yang lebih baik.

c. software penganggaran modal dengan metode Monte Carlo ini tidak

menyediakan uji statistik sehingga masih diperlukan software lain seperti

DAFTAR PUSTAKA

Brigham, Eugene F.; Joel F. Houston. (2007). Essentials of Financial

Management: Theory and Practice. Florida : Thomson.

Brigham, Eugene F.; Michael C. Ehrhardt. (2005). Financial Management.

South Western : Thomson, Eleventh Edition.

Djati, Bonette S. L. (2007). Simulasi: Teori dan Aplikasinya. Yogyakarta : Penerbit ANDI, Edisi 1.

Community, SmithDev. (2009). Cara Mudah Menguasai Microsoft C# 2008. Yogyakarta : Penerbit ANDI, Edisi 1.

Hanafi, Mamduh M. (2004). Manajemen Keuangan. Yogyakarta : BPFE,

Edisi 2004/2005.

Hanafi, Mamduh M. (2006). Manajemen Risiko. Yogyakarta : Unit Penerbit dan Percetakan Sekolah Tinggi Ilmu Manajemen YKPN.

Hartono, Jogiyanto. (2007). Metodologi Penelitian Bisnis : Salah Kaprah dan

Pengalaman-Pengalaman. Yogyakarta : BPFE, Edisi 2007.

Heizer, J.; B. Render. (2008). Operations Management. New Jersey: Pearson Education, Inc., Ninth Edition.

Husnan, S. (1996). Manajemen Keuangan : Teori dan Penerapan (Keputusan

Jangka Panjang). Yogyakarta : BPFE, Edisi 4.

Lind, Douglas A.; William G. Marchal; Samuel A. Wathen. (2008). Statistical

Techniques in Business and Economics with Global Data Sets. Mc

Graw-Hill International Edition, Thirteenth Edition.

Sumiarti; T. Sugiharto. (2002) Studi Kelayakan Proyek Pengembangan Perkebunan Pisang ABACA dengan Menggunakan Analisis

Penganggaran Modal, Jurnal Ekonomi dan Bisnis 3, Jilid 7.

Syllabus & Material. (2009). Short Course Perpajakan Brevet A dan B. Yogyakarta: Penelitian dan Pengembangan Akuntansi Fakultas Ekonomika dan Bisnis Universitas Gajah Mada, Periode 2009.

Uyanto, Stanislaus S. (2009). Pedoman Analisis Data dengan SPSS.

Yogyakarta: Graha Ilmu, Edisi 3.

Walpole, R.E; Raymond. H. Myers. (1995). Ilmu Peluang dan Statistika Untuk Insinyur dan Ilmuwan, Bandung : ITB.

http://pajak.go.id, diakses tanggal 8 Juni 2009.

http://programmersheaven.com, diakses tanggal 13 Agustus 2009.

Lampiran 1. Data Neraca

Neraca dalam penelitian ini digunakan untuk perhitungan penentuan tingkat

keuntungan yang disyaratkan yaitu pada bobot utang, biaya modal utang dan

bobot equity perusahaan. Data neraca berturut-turut mulai dari tahun 2005 – tahun

2008 dapat dilihat sebagai berikut.

a. Neraca Indo Bakery tahun 2005

Sumber : Laporan Keuangan Indo Bakery 2009

b. Neraca Indo Bakery tahun 2006

Sumber : Laporan Keuangan Indo Bakery 2009

Aktiva Rp (juta) Passiva Rp (juta)

Aktiva lancar 19.000.000 Utang 100.000.000

Pabrik dan tanah 379.000.000

Mesin 26.185.000 Modal 645.185.000

Kendaraan 255.000.000 Isi toko di pabrik 48.000.000

Total Aktiva 745.185.000 Total Passiva 745.185.000

Aktiva Rp (juta) Passiva Rp (juta)

Aktiva lancar 20.000.000 Utang 100.000.000

Pabrik dan tanah 379.000.000

Mesin 26.185.000 Modal 646.185.000

Kendaraan 255.000.000 Isi toko di pabrik 48.000.000

c. Neraca Indo Bakery tahun 2007

Sumber : Laporan Keuangan Indo Bakery 2009

d. Neraca Indo Bakery tahun 2008

Sumber : Laporan Keuangan Indo Bakery 2009

Aktiva Rp (juta) Passiva Rp (juta)

Aktiva lancar 22.000.000 Utang 100.000.000

Pabrik dan tanah 379.000.000

Mesin 26.185.000 Modal 648.185.000

Kendaraan 255.000.000 Isi toko di pabrik 48.000.000

Total Aktiva 748.185.000 Total Passiva 746.185.000

Aktiva Rp (juta) Passiva Rp (juta)

Aktiva lancar 25.000.000 Utang 100.000.000

Pabrik dan tanah 379.000.000

Mesin 26.185.000 Modal 651.185.000

Kendaraan 255.000.000 Isi toko di pabrik 48.000.000

Lampiran 2. Laporan rugi laba tahun 2005

Laporan rugi laba ini digunakan untuk perhitungan biaya modal equitas

perusahaan. biaya modal equitas dilakukan dengan perhitungan yang berbeda

(rumus dapat dilihat pada bab II) karena di sini perusahaan adalah perusahaan

kecil maka biaya modal equitas menggunakan Earning After Tax (Laba setelah

pajak). Data laporan rugi laba berturut-turut mulai dari tahun 2005-tahun 2008

dapat dilihat sebagai berikut.

a. Laporan rugi laba tahun 2005

Laporan Rugi-Laba Indo Bakery

Periode Januari – Desember 2005

==========================================================

Penjualan Rp. 562.636.250,00

Biaya Operasional :

- Biaya Tetap Rp. 113.075.400,00

- Biaya Variabel Rp. 339.288.000,00

- Biaya Penyusutan Rp. 6.120.000,00

________________ +

Total Biaya Rp. 458.483.400,00

________________ _

EBIT Rp. 104.152.850,00

Biaya Bunga Rp. 37.600.000,00

________________ _

Laba Sebelum Pajak (EBIT) Rp. 66.552.850,00

Pajak Rp. 3.605.300,00

________________ _

Laba Setelah Pajak (EAT) Rp. 62.947.550,00

==========================================================

b. Laporan rugi laba tahun 2006

Laporan Rugi-Laba Indo Bakery

Periode Januari – Desember 2006

==========================================================

Penjualan Rp. 595.892.450,00

Biaya Operasional :

- Biaya Tetap Rp. 120.904.200,00

- Biaya Variabel Rp. 359.224.500,00

- Biaya Penyusutan Rp. 6.120.000,00

________________ +

Total Biaya Rp. 486.248.700,00

________________ _

EBIT Rp. 109.643.750,00

Biaya Bunga Rp. 33.200.000,00

________________ _

Laba Sebelum Pajak (EBIT) Rp. 76.443.750,00

Pajak Rp. 4.779.300,00

________________ _

Laba Setelah Pajak (EAT) Rp. 71.664.450,00

==========================================================

c. Laporan rugi laba tahun 2007

Laporan Rugi-Laba Indo Bakery

Periode Januari – Desember 2007

==========================================================

Penjualan Rp. 617.854.600,00

Biaya Operasional :

- Biaya Tetap Rp. 125.464.800,00

- Biaya Variabel Rp. 386.713.000,00

- Biaya Penyusutan Rp. 6.120.000,00

________________ +

Total Biaya Rp. 518.297.800,00

________________ _

EBIT Rp. 99.556.800,00

Biaya Bunga Rp. 28.800.000,00

________________ _

Laba Sebelum Pajak Rp. 70.756.800,00

Pajak Rp. 4.163.600,00

________________ _

Laba Setelah Pajak (EAT) Rp. 66.593.200,00

==========================================================

d. Laporan rugi laba tahun 2008

Laporan Rugi-Laba Indo Bakery

Periode Januari – Desember 2008

==========================================================

Penjualan Rp. 641.789.650,00

Biaya Operasional :

- Biaya Tetap Rp. 126.969.600,00

- Biaya Variabel Rp. 413.640.000,00

- Biaya Penyusutan Rp. 6.120.000,00

________________ +

Total Biaya Rp. 546.729.600,00

________________ _

EBIT Rp. 95.060.050,00

Biaya Bunga Rp. 24.400.000,00

________________ _

Laba Sebelum Pajak Rp. 70.660.050,00

Pajak Rp. 4.149.000,00

________________ _

Laba Setelah Pajak (EAT) Rp. 66.511.050,00

==========================================================

Lampiran 3. Data Rincian angsuran bunga pokok dan bunga pinjaman Berikut ini merupakan data angsuran pokok dan bunga pinjaman merupakan data

utang perusahaan kepada bank yang digunakan untuk keperluan perusahaan.

Rincian Angsuran Pokok dan Bunga Pinjaman

Tahun ke-

Jumlah Kredit (Rp)

Bayar Pokok (Rp)

Bunga 22% (Rp)

Pembayaran (Rp)

Sisa Kredit (Rp)

0 100.000.000 0 0 0 100.000.000

1 100.000.000 20.000.000 22.000.000 42.000.000 80.000.000

2 80.000.000 20.000.000 17.600.000 37.600.000 60.000.000

3 60.000.000 20.000.000 13.200.000 33.200.000 40.000.000

4 40.000.000 20.000.000 8.800.000 28.800.000 20.000.000

5 20.000.000 20.000.000 4.400.000 24.400.000 0

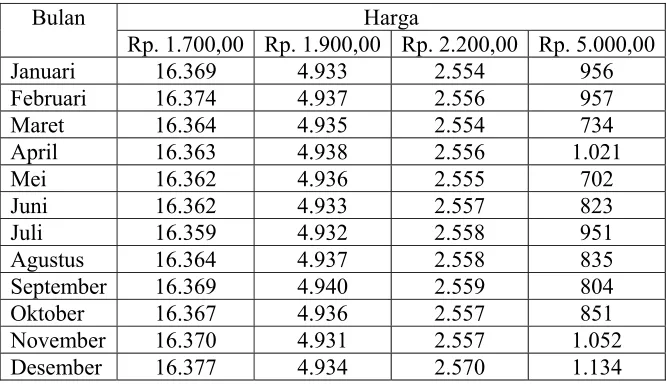

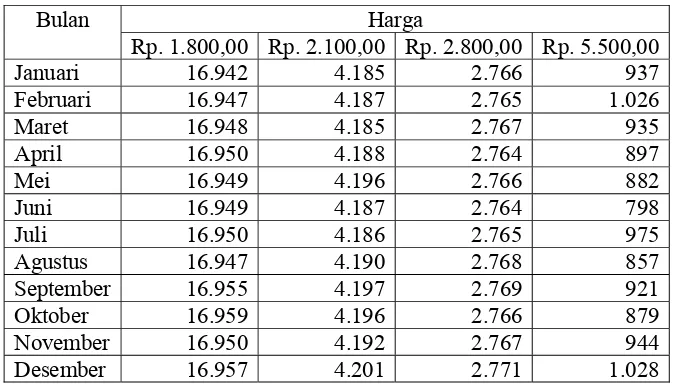

Lampiran 4. Data data unit yang terjual tahun 2005 a. Data unit yang terjual tahun 2005

Unit yang terjual pada tahun 2005 sebesar 297.133 unit roti. Jumlah tersebut

didapatkan dari penjumlahan roti yang terjual setiap bulannya. Untuk rincian

unit yang terjual dapat dilihat pada tabel di bawah ini.

Tabel unit yang terjual tahun 2005

Harga Bulan

Rp. 1.700,00 Rp. 1.900,00 Rp. 2.200,00 Rp. 5.000,00 Januari 16.369 4.933 2.554 956

Februari 16.374 4.937 2.556 957

Maret 16.364 4.935 2.554 734

April 16.363 4.938 2.556 1.021

Mei 16.362 4.936 2.555 702

Juni 16.362 4.933 2.557 823

Juli 16.359 4.932 2.558 951

Agustus 16.364 4.937 2.558 835

September 16.369 4.940 2.559 804

Oktober 16.367 4.936 2.557 851

November 16.370 4.931 2.557 1.052

Desember 16.377 4.934 2.570 1.134

b. Data unit yang terjual tahun 2006

Unit yang terjual pada tahun 2006 sebesar 297.684 unit roti. Untuk rincian

unit yang terjual dapat dilihat pada tabel di bawah ini.

Unit yang terjual tahun 2006

Harga Bulan

Rp. 1.800,00 Rp. 2.000,00 Rp. 2.500,00 Rp. 5.000,00 Januari 16.635 4.911 2.371 921 Februari 16.637 4.921 2.374 1.016 Maret 16.638 4.919 2.372 918

April 16.639 4.922 2.374 819

Mei 16.629 4.920 2.375 786

Juni 16.629 4.917 2.377 827

Juli 16.630 4.915 2.376 915

Agustus 16.627 4.916 2.377 799

September 16.635 4.921 2.376 783

Oktober 16.639 4.920 2.375 820

November 16.630 4.921 2.377 825

Desember 16.646 4.927 2.382 1.105