M ATA KULIAH SISTEM AKUNTANSI PEM ERINTAHAN TERAPAN

TUGAS UJIAN AKHIR SEM ESTER

M AKALAH

PENERAPAN NILAI AGAM A ISLAM : PERSPEKTIF AKHLAKUL KARIM AH SEBAGAI

DUKUNGAN ATAS STRATEGI NASIONAL PENCEGAHAN DAN PEM BERANTASAN KORUPSI

(PENDEKATAN PERSONAL DALAM PENCEGAHAN FRAUD)

Oleh :

SAM SUL HADI

NIM . 156020304111018

M agister Akuntansi STAR BPKP Batch 5

Kelas BA

PROGAM M AGISTER AKUNTANSI

PASCASARJANA FAKULTAS EKONOM I DAN BISNIS

UNIVERSITAS BRAW IJAYA

1 Abst rak

Korupsi sebagai sat u bent uk dari fraud merupakan masalah sosial yang dapat diibarat kan sebagai penyakit sosial, Ibarat “ kanker” korupsi t ermasuk ke dalam jenis kejahat an yang luar biasa merusak sendi-sendi

perekonomian, birokrasi pemerint ahan, budaya serta kehidupan berbangsa dan bernegara secara luas. St rat egi nasional pemerint ah dalam memerangi korupsi t ernyat a masih sangat jauh dari keberhasilan, hal ini bisa dilihat dari indeks persepsi korupsi indonesia yang masih rendah pada t ahun 2015 menduduki peringkat 88 dari 167 negara. Tulisan ini mencoba unt uk kembali menggali st rat egi alt ernat if dalam

memberant as korupsi di Indonesia yang disarikan dari aspek nilai-nilai agama Islam (Islamic religion’s value) dikait kan dengan Akhlakul karimah (Et ika Islami) Sebagaimana peran aspek agama t ersebut sebagai alt ernat if menekankan penerapannya pada usaha dalam pencegahan korupsi yang mendasarkan pola pendekat an penanganan t indak pidana korupsi sebagai “ penyakit sosial” yang perlu dicegah sedini mungkin sebelum ket erjadiannya berlaku sehingga diharapkan pendekat an “ mencegah lebih baik daripada mengobat i” akan berkont ribusi nyat a dalam mendukung st rat egi nasional pencegahan dan pemberant asan

korupsi di Indonesia.

Keywords : indeks persepsi korupsi, st rat egi nasional pencegahan dan pemberantasan korupsi, Islamic religion’s value, Akhlakul karimah (Et ika Islami)

1. Pengantar

Kat a korupsi berasal dari bahasa lat in corrupt ion at au corrupt us , yang selanjut nya disebut kan bahw a

corrupt io it u berasal pula dari kat a asal corrumpere, suat u kat a dalam bahasa lat in yang lebih t ua. Dari bahasa lat in it ulah t urun kebanyak bahasa Eropa sepert i Inggris, yait u corruption, corrupt ; Belanda, yait u

corrupt ive (korrupt ie), dapat at au pat ut diduga bahw a ist ilah korupsi berasal dari bahasa Belanda dan m enjadi bahasa Indonesia, yait u “ korupsi” , yang m engandung art i perbuat an korup, sert a penyuapan.

The Lexion Webst er Dict ionary kat a korupsi berart i : kebusukan, keburukan, kebejat an, ket idakjujuran, dapat disuap, t idak berm oral, penyim pangan dari kesucian, kat a-kat a at au ucapan yang

m enghina at au mem fit nah. Definisi t ent ang korupsi dapat dipandang dari berbagai aspek, bergant ung pada

disiplin ilm u yang dipergunakan sebagaim ana dikem ukakan oleh Benvenist e dalam Suyant o, korupsi

didefinisikan m enjadi 4 (em pat ) jenis, yait u sebagai berikut : (a) Discret ionery corrupt ion, ialah korupsi yang

dilakukan karena adanya kebebasan dalam menent ukan kebijaksanaan, sekalipun nam paknya bersifat sah,

bukanlah prakt ik-prakt ik yang dapat dit erim a oleh para anggot a organisasi, (b) Illegal corrupt ion, ialah suat u

2 t ert ent u, (c) M ercenary corrupt ion, ialah jenis t indak pidana korupsi yang dim aksud unt uk m em peroleh

keunt ungan pribadi, m elalui penyalahgunaan w ew enang dan kekuasaan, (d) Ideological corrupt ion, ialah

jenis korupsi illegal m aupun discret ionery yang dim aksudkan unt uk m engejar t ujuan kelom pok1.

Korupsi m erupakan perbuat an t ercela dan bent uk dari penyakit sosial masyarakat , sehingga korupsi

dikat egorikan sebagai suat u t indak pidana (St raafbaarfeit ). Perkara t indak pidana korupsi m erupakan

perkara yang dapat digolongkan ke dalam suat u kejahat an yang disebut dengan “ w hit e collor crime” yait u

kejahat an yang dilakukan oleh orang yang mem punyai kedudukan yang t inggi dalam m asyarakat dan

dilakukan sehubungan dengan t ugas at au pekerjaannya2.

Perbuat an korupsi pada um um nya dapat digolongkan dalam dua bent uk / ruang lingkup yait u : (1)

Administ rat if corrupt ion (penyalahgunaan kew enangan) dan (2) Against t he rule of corupt ion (Penyim pangan t erhadap perat uran perundang-undangan) Pem bagian ruang lingkup t ersebut berart i

korupsi t erjadi pada suat u t at anan adm inist rasi t ert ent u yang berhubungan dengan jabat an, kedudukan

at au suat u depart em en yang lebih akrab dikenal dengan penyalahgunaan w ewenang yang diikat kan dalam

suat u proses adm inist rasi. Di sam ping it u korupsi dapat juga m erupakan penyim pangan at au penent angan

t erhadap perat uran perundangundangan yang berlaku, dalam hal ini sepenuhnya korupsi merupakan

pelanggaran t erhadap undang-undang yang berlaku3.

Dari uraian t ersebut di at as kit a dapat m enyim pulkan bahw a korupsi m erupakan penyakit sosial, di

m ana perbuat annya yang cenderung m erugikan orang lain dan hanya m em ent ingkan kepent ingan

pribadi/ golongan, m erupakan m usuh ut am a m asyarakat yang harus diberant as, pendekat an st rat egi dalam

m em berant as korupsi t idak cukup dengan m enindak pelaku dan m enghukum nya nam un pendekat an

pencegahan nam paknya akan m em berikan efek yang lebih efekt if dalam m enekan angka korupsi di

Indonesia.

2. Indeks Persepsi Korupsi

Tidak hanya di Indonesia, korupsi juga m erupakan m asalah serius di berbagai negara di belahan

dunia. Sebagai respon at as keprihat ian t ersebut m aka dibent uklah Transparency Int ernat ional (TI) adalah

sebuah organisasi int ernasional yang bert ujuan m em erangi korupsi polit ik. Organisasi yang didirikan di

Jerm an sebagai organisasi nirlaba sekarang m enjadi organisasi non-pem erint ah yang bergerak m enuju

organisasi yang berst rukt ur dem okrat ik. Publikasi t ahunan t erkenal yang diluncurkan TI adalah Laporan

1

Ermansjah Djaja, M emberantas Korupsi Bersama KPK. Jakart a: Sinar Grafika. 2010. Hlm 22.

2

Darw an Prinst , Pemberantasan Tindak Pidana Korupsi. Bandung. PT. Citra Adit ya Bakti. 2002. hlm 2.

3

3 Korupsi Global. Hubungan ant ara kom pet it ifnya sebuah negara dan korupsi t elah dibahas pert am a kali

dalam seminar TI di Praha, Novem ber 1998.

Unt uk m elihat perbandingan ant ar negara m ari kit a lihat hasil survey persepsi korupsi, persepsi

korupsi adalah anggapan publik t erhadap korupsi di jabat an publik dan polit is sedangkan Indeks Persepsi

korupsi (IPK) adalah Sebuah inst rum en pengukuran t ingkat korupsi kot a-kot a di seluruh w ilayah Indonesia

yang dikem bangkan oleh Transparency Int ernat ional Indonesia. IPK Indonesia merupakan hasil survei

kuant it at if t erhadap pelaku bisnis. Rent ang IPK Indonesia adalah 0 s.d 100 (w w w.t i.or.id). Transparency

Int ernat ional Indonesia m eluncurkan Laporan Survei Persepsi Korupsi 2015. Survei ini selain m erupakan

kelanjut an dari survei sejenis pada 2012, juga m erupakan alat unt uk mem et akan risiko korupsi dan menilai

efekt ivit as program ant ikorupsi dalam rangka pencapaian t arget -t arget St rat egi Nasional Pencegahan dan

Pem berant asan Korupsi (St ranas PPK) yang dijalankan pem erint ah.

Sebelum nya, Corrupt ion Percept ion Index (CPI) 2015 yang dit erbit kan secara global oleh

Transparency Int ernat ional m enem pat kan Indonesia sebagai negara dengan level korupsi yang t inggi. Dalam

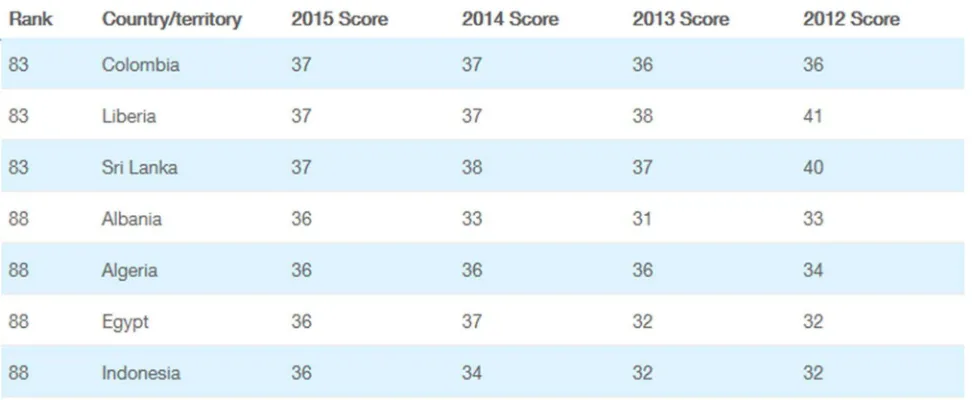

CPI 2015 t ersebut , Indonesia menem pat i posisi 88 dari 167 negara di dunia dengan skor 36 dari skala 0-100

(0 berart i sangat korup dan 100 berart i sangat bersih). Korupsi secara khusus disebut m enem pati urut an

t erat as dari 18 (delapan belas) fakt or pengham bat kem udahan berusaha di Indonesia.

Tabel 1: Corrupt ion Percept ion Index 2012-2015

Sum ber: ht t p:/ / w w w .t ransparency.org/ cpi2015

Dari skor t ersebut , m enggam barkan ada st agnasi yang berkait an dengan sekt or polit ik dan perizinan,

ini yang m em buat skor kit a t idak beranjak. St rat egi Nasional Pencegahan dan Pem berant asan Korupsi

m erupakan salah sat u inst rumen yang sangat bisa digunakan sebagai panduan dalam m encegah dan

4 Int ernat ional Indonesia (dikutip dari w w w .t i.or.id). Unt uk m em et akan risiko korupsi dan m enilai efekt ivit as

program ant ikorupsi dalam rangka pencapaian t arget -t arget St ranas PPK (St rat egi Nasional Pencegahan Dan

Pem berant asan Korupsi) t ersebut , Transparency Int ernat ional Indonesia (TII) m erupakan cabang dari

organisasi Transparency Int ernat ional (TI) didukung Badan Perencanaan Pem bangunan Nasional (Bappenas)

dan Kom isi Pem berant asan Korupsi (KPK) m elakukan Survei Persepsi Korupsi 2015.

Pada t ahun lalu, Survei Persepsi Korupsi 2015 dilakukan di 11 (sebelas) kot a di Indonesia. Sebelas kot a

t ersebut adalah Kot a Pekanbaru, Kot a Sem arang, Kot a Banjarm asin, Kot a Pont ianak, Kot a M akassar, Kot a

M anado, Kot a M edan, Kot a Padang, Kot a Bandung, Kot a Surabaya, dan Kot a Jakart a. Survey dilakukan

serent ak di 11 (sebelas) kot a di Indonesia pada 20 M ei -17 Juni 2015 kepada 1,100 pengusaha. Pengam bilan

sam pel m enggunakan st ratified random sampling yang bersum ber dari Direkt ori Perusahaan Indust ri 2014

yang dit erbit kan oleh Badan Pusat St at ist ik. Pengam bilan dat a dilakukan oleh enum erat or m elalui m et ode

w aw ancara t at ap m uka dengan pengusaha dengan panduan kuesioner survei. Kem udian enum erat or

m elakukan proses pem asukan dat a dalam port al online.

Dari survei t ersebut diperoleh hasil kot a yang mem iliki skor t ertinggi dalam Indeks Persepsi Korupsi

2015 adalah Kot a Banjarm asin dengan skor 68, Kot a Surabaya dengan skor 65, dan Kot a Sem arang dengan

skor 60. Sem ent ara it u, Kot a yang m em iliki skor Indeks Persepsi Korupsi t erendah adalah Kot a Bandung

dengan skor 39, Kot a Pekanbaru dengan skor 42, dan Kot a M akassar skor 48. Sehingga dapat dikat akan

bahw a Kot a Banjarm asin adalah kot a yang m enurut anggapan publik adalah yang paling bersih dari korupsi,

sedangkan kot a bandung adalah yang paling banyak korupsi m enurut anggapan publik, nam un hal ini adalah

hasil survey yang t idak bisa lepas dari subjekt ifit as responden yang dipilih.

5 Sum ber : ht t p:/ / w w w .t i.or.id/ index.php/ press-release/ 2015/ 09/ 15/ survei-persepsi-korupsi-2015

Efekt ivit as pem berant asan korupsi dan akunt abilit as pendanaan publik dinilai responden m em iliki

kont ribusi paling besar t erhadap penurunan pot ensi korupsi. Tidak kalah pent ing, penurunan pot ensi

korupsi juga disum bangkan oleh perbaikan persepsi t erhadap sekt or t erdam pak korupsi,

penurunan prevalensi korupsi, dan penurunan m ot ivasi korupsi.” , ucap Wahyudi Thohary, Penelit i IPK 2015

Transparency Int ernat ional Indonesia. Dari hasil survei didapat i bahw a responden m enilai

adanya perbaikan t at a kelola pem erint ahan yang baik di lem baga-lem baga pem erint ahan, nam un

kom posisi sekt or publik yang dipersepsikan korup m asih sam a. Responden m asih m enilai kepolisian,

legislat if, dan peradilan sebagai sekt or publik yang paling t erdam pak oleh korupsi.

Tem uan lainnya adalah sekt or lapangan usaha yang m em iliki prevalensi suap paling t inggi m enurut

responden adalah usaha di sekt or m inyak dan gas, pert am bangan, dan kehut anan. Sem ent ara it u, sekt or

yang m em iliki pot ensi suap rendah m enurut responden adalah sekt or pert anian, sekt or t ransport asi, dan

sekt or hot el dan rest oran. Sekt or lapangan usaha yang m emiliki alokasi suap t erbesar adalah sekt or

konst ruksi dengan rat a-rat a alokasi suap sebesar 9.1%; jasa dengan rerat a alokasi suap sebesar 7.4%; dan

M igas dengan rerat a alokasi suap sebesar 7.2%. Sem ent ara sekt or yang m em iliki alokasi suap t erendah

adalah pert anian dengan rerat a alokasi suap sebesar 3.5%; perikanan dengan rerat a alokasi suap sebesar

3.3%; dan kehut anan dengan rerat a alokasi suap sebesar 3.2%.

Terdapat bukt i secara em pirik bahw a persepsi korupsi di daerah m em iliki hubungan erat dengan

penurunan daya saing dan penurunan kem udahan di daerah berusaha. Daerah dengan indeks persepsi

korupsi yang tinggi mem iliki daya saing dan kem udahan berusaha yang t inggi pula. Sebaliknya daerah yang

m em iliki indeks persepsi korupsi yang rendah memiliki kem udahan berusaha yang rendah pula. Korupsi

dinilai t erjadi secara sist em ik, sehingga perlu pem erint ah kot a perlu m enggunakan pendekat an sist emik

pula upaya pem berant asan korupsi. Pem et aan sist em int egrit as lokal perlu buat unt uk m enget ahui pilar

m ana yang diharapkan dapat berkont ribusi besar dalam upaya pem berant asan korupsi.

Dengan kondisi sepert i ini pem erint ah, KPK dan aparat penegak hukum harus mem berikan fokus pada

sekt or-sekt or yang banyak m enyum bang persepsi keberadaan korupsi sepert i konst ruksi yang m enyum bang

persent ase t ert inggi (9.1%), dan juga kot a-kot a yang dipersepsikan oleh publik mem punyai kecenderungan

korupsi yang t inggi (nilai IPK t erendah), sehingga arah st rat egi pencegahan dan pem berant asan korupsi

nasional t idak salah arah.

Sebagaimana diket ahui program st ranas PPK yang dicanangkan oleh pem erint ah m asih banyak

kekurangan dalam pelaksanaanya dengan kat a lain usaha pem erint ah dalam m em erangi korupsi t ernyat a

6 rendah pada t ahun 2014 m enduduki peringkat 107 dari 175 negara, sehingga dalam t ulisan ini kami

berm aksud unt uk m em berikan alt ernat if dalam m endukungnya, t erut am a dalam pencegahan korupsi yang

bersum ber dari nilai agam a Islam yakni akhlakul karim ah yang dalam pelaksanaanya dit ujukan unt uk

m em perkuat diri individu yang sangat berisiko bersinggungan dengan fakt or-fakt or pendorong t erjadinya

korupsi yang dijelaskan dalam segit iga fraud.

3. Pembahasan

a. Hubungan antara Korupsi dengan Fraud

Fraud m erupakan istilah yang t ak ada kat a dalam bahasa Indonesia yang dapat m engart ikan at au

m enggant ikan istilah fraud. Fraud t ak hanya sem pit diart ikan sebagai kecurangan, dalam dunia keuangan

fraud bisa berarti pencurian (pasal 362 KUHP), pem erasan dan pengancam an (pasal 368 KUHP),

penggelapan (pasal 372 KUHP), perbuat an curang (pasal 378 KUHP), dan sebagainya. Secara um um

Webst er’s New World Dict ionary m endefinisikan kata fraud sebagai suat u pem bohongan at au penipuan (decept ion) yang dilakukan dem i keunt ungan pribadi. M enurut Black’s Law Dict ionary, fraud adalah berbagai sarana yang dapat direncanakan oleh m anusia yang m enggunakan kecerdasannya unt uk m endapat

keunt ungan dari orang lain dengan m em beri saran yang m enyesat kan at au m enut upi kebenaran. Fraud

m encakup sem ua cara t ak t erduga, penuh siasat , licik, t ersem bunyi, sert a set iap cara yang t idak jujur di

m ana ada pihak lainnya yang t ert ipu (m enjadi korban).

Int ernat ional St andards of Audit ing (ISA) seksi 240–The Audit or’s Responsibilit y t o Consider Fraud in

an Audit of Financial St at ement s paragraf 6 m endefinisikan fraud sebagai: “ …t indakan yang disengaja oleh

anggot a m anajem en perusahaan, pihak yang berperan dalam governance perusahaan, karyaw an, at au pihak

ket iga yang m elakukan pem bohongan at au penipuan unt uk m em peroleh keunt ungan yang t idak adil at au

ilegal” . Sedangkan dalam St andar Audit ing yang dikeluarkan oleh Ikat an Akunt an Indonesia-Kom part em en

Akunt an Publik (IAI-KAP) fraud dit erjem ahkan sebagai kecurangan. Dalam kait annya dengan pelaporan

keuangan, audit or berkepent ingan unt uk m enguji apakah suat u t indakan yang m engancung fraud

m engakibat kan salah saji (misst at em ent ) dalam pelaporan keuangan.

Secara sederhana kat a fraud, penipuan yang disengaja (int ent ional decept ion), kebohongan (lying),

curang (cheat ing), dan pencurian (st ealing) adalah kat a-kat a yang saling bersinonim m eskipun

pem aham annya bisa berbeda-beda t ergant ung kont eks kasus yang t erjadi. Penipuan yang disengaja bisa

disebut fraud ket ika seorang pegaw ai dengan sengaja m elakukan m ark-up pengadaan barang dan jasa

dalam inst ansi pem erint ah unt uk kepent ingan pribadinya. Kebohongan bisa disebut fraud ket ika pegaw ai

sengaja t idak m elaporkan t ransaksi akunt ansi yang t erjadi demi m engeruk keunt ungan. Kecurangan disebut

7 “ indah” . Kecurangan ini biasa disebut fraudulent financial report ing at au kecurangan dalam pelaporan

keuangan. Pencurian disebut fraud ketika seorang pegaw ai dengan sengaja m encuri kas at au persediaan

perusahaan dengan berbagai cara kem udian m em anipulasi dokum en-dokum en unt uk m enghilangkan bukt i

kejahat annya. Bent uk kecurangan ini lebih dikenal dengan missappropriat ion of asset s at au

penyalahgunaan aktiva. Kasus-kasus fraudulent financial report ing dan m issappropriation of asset s ini

m erupakan kasus fraud yang um um t erjadi baik di ent it as sw ast a m aupun pem erint ah.

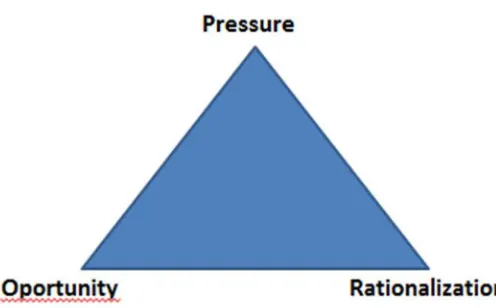

Cressey (1953) m enyat akan sebuah t eori yang dikenal sebagai fraud t riangle, yait u bahw a t erdapat

t iga kondisi yang selalu hadir saat t erjadi kecurangan laporan keuangan. Ket iga kondisi t ersebut adalah

t ekanan (pressure), kesem pat an (opport unit y), dan rasionalisasi (rat ionalizat ion) yang kem udian dikenal

dengan ist ilah fraud t riangle. Tekanan adalah dorongan yang m enyebabkan seseorang melakukan

kecurangan. Pada um um nya yang m endorong t erjadinya kecurangan adalah kebut uhan finansial t api

banyak juga yang hanya t erdorong oleh keserakahan. Tekanan sit uasional berpot ensi m uncul karena adanya

kew ajiban keuangan yang m elebihi bat as kem am puan yang harus diselesaikan m anajem en. Kesem pat an

adalah peluang yang m em ungkinkan kecurangan t erjadi. Biasanya disebabkan karena pengendalian int ernal

suat u organisasi yang lem ah, kurangnya pengaw asan, at au penyalahgunaan w ew enang (Gagola, 2011)

Ada 3 hal yang m endorong t erjadinya sebuah upaya fraud, yait u pressure (dorongan), opport unit y

(peluang), dan rat ionalizat ion (rasionalisasi), sebagaimana t ergam bar berikut ini:

Gam bar 1: Segit iga Fraud m enurut Cressey (1953)

(1) Pressure, adalah dorongan yang m enyebabkan seseorang m elakukan fraud, cont ohnya hut ang at au

t agihan yang m enum puk, gaya hidup m ew ah, ket ergant ungan narkoba, dan lain sebagainya. Pada

um um nya yang m endorong t erjadinya fraud adalah kebut uhan at au m asalah finansial. Tapi banyak juga

yang hanya t erdorong oleh keserakahan.

(2) Opport unit y, adalah peluang yang m em ungkinkan fraud t erjadi. Biasanya disebabkan karena int ernal

8 ant ara 3 elem en fraud t riangle, opport unit y m erupakan elem en yang paling mem ungkinkan unt uk

dim inim alisir m elalui penerapan proses, prosedur, dan cont rol dan upaya det eksi dini t erhadap fraud.

(3) Rat ionalizat ion, Rasionalisasi m enjadi elemen pent ing dalam t erjadinya fraud, dim ana pelaku m encari

pem benaran at as t indakannya, m isalnya:

(a) Bahw asanya t indakannya unt uk m em bahagiakan keluarga dan orang-orang yang dicint ainya.

(b) M asa kerja pelaku cukup lam a dan dia m erasa seharusnya berhak m endapat kan lebih dari yang

t elah dia dapat kan sekarang (posisi, gaji, prom osi, dan lain sebagainya)

(c) Perusahaan t elah m endapat kan keunt ungan yang sangat besar dan t idak m engapa jika pelaku

m engam bil bagian sedikit dari keunt ungan t ersebut .

Dari penjelasan di at as dapat dilihat bahw a t indakan korupsi sangat bekait an dengan fraud, sebelum

korupsi dapat t erjadi m aka akan didahului oleh t indakan fraud, dan juga unt uk m enut upinya juga akan

m elakukan fraud, sepert i window dressing. Kait annya dengan segit iga fraud, korupsi m erupakan efek

lanjut an dari ket erjadian fraud dan juga t endensi yang akan dipelihara oleh t indakan fraud, misalnya

sesorang pejabat yang m elakukan korupsi dana APBN m aka dia akan m elakukan fraud dengan m em buat

bukt i pert anggungjaw aban fikt f, selanjut nya agar dana yang dikorupsi t idak diket ahui oleh aparat pengaw as

m aka t indakan fraud lainnya akan dilakukan unt uk menut upi kejahat an korupsinya, dengan mem anipulasi

laporan keuangan.

b. Strategi Pencegahan dan Pemberantasan korupsi (Stranas PPK)

Pem berant asan korupsi t elah m enjadi salah sat u fokus ut am a Pem erint ah Indonesia pasca reform asi.

Berbagai upaya t elah dit em puh, baik unt uk m encegah m aupun m enindak t indak pidana korupsi (t ipikor)

secara serent ak oleh pem egang kekuasaan eksekut if (m elalui Pem erint ah Pusat dan pem erint ah

daerah/ Pem da), legislat if, sert a yudikat if. Upaya-upaya it u m ulai m em buahkan hasil: it ikad pem berant asan

korupsi t erdorong ke seluruh Indonesia. Hal it u dit unjukkan dengan sem akin meningkat nya keuangan/ aset

negara yang t erselam at kan pada set iap t ahunnya dalam pencegahan dan penunt asan kasus korupsi.

Sejum lah inst it usi pelaksana dan pendukung pem berant asan korupsipun t erbent uk, ant ara lain Kom isi

Pem berant asan Korupsi (KPK), Pusat Pelaporan dan Analisis Transaksi Keuangan, sert a Lem baga

Perlindungan Saksi dan Korban. Presiden juga t elah m enerbit kan sejumlah inst ruksi dan arahan unt uk

pencegahan dan pem berant asan korupsi (PPK), m isalnya Inst ruksi Presiden (Inpres) 5 Tahun 2004 t ent ang

Percepat an Pem berant asan Korupsi di Indonesia. M elalui Inpres ini, Presiden m engam anat i berbagai

langkah st rat egis, diant aranya berupa Rencana Aksi Nasional Pem berant asan dan Pem berant asan Korupsi

9 Pem berant asan korupsi di Indonesia t elah menarik perhat ian dunia int ernasional. Indonesia, m elalui

Undang-Undang (UU) 7 Tahun 2006, t elah m erat ifikasi Unit ed Nat ions Convent ion against Corrupt ion

(UNCAC) pada Konvensi PBB Ant ikorupsi, 2003. Pada 2011, Indonesia m enjadi salah sat u negara pert am a

yang dikaji oleh Negara Pesert a lainnya di dalam skema UNCAC. Upaya pem berant asan korupsi di Indonesia

diperbandingkan dengan klausul-klausul di dalam UNCAC m elalui kajian analisis kesenjangan (gap analysis

st udy). Hasil kajiannya menunjukkan bahw a, sejumlah penyesuaian perlu segera dilakukan unt uk m em enuhi klausul-klausul di dalam UNCAC, t erkhusus bidang krim inalisasi dan perat uran perundang-undangan.

Selanjt unya dalam Perat uran Presiden Republik Indonesia Nom or 55 Tahun 2012 Tent ang St rat egi

Nasional Pencegahan Dan Pem berant asan Korupsi Jangka Panjang Tahun 2012-2025 Dan Jangka M enengah

Tahun 2012-2014, t erdapat 6 st rat egi nasional dalam m encegah dan m em berant as korupsi yakni:

(1) St rat egi 1: M elaksanakan upaya-upaya pencegahan

Berbagai upaya pencegahan sebenarnya t elah dilakukan, ant ara lain dengan m eningkat kan m ut u

layanan perizinan, sepert i yang dicont ohkan beberapa daerah m elalui pem bent ukan one st op service

(layanan sat u at ap). Nam un, dalam im plem ent asinya, persepsi m asyarakat m asih m encerminkan

adanya kelem ahan, t erut am a m enyangkut regulasi perizinan di daerah yang m eninggalkan sekian celah

bagi korupsi. Demikian pula dengan peningkat an pelayanan perpajakan, m asih t erdapat kendala

dengan belum t unt as dan t erint egrasinya program single identification number (nom or ident ifikasi

t unggal). Selain m asalah perpajakan, penunt asan dan pengint egrasian program ini dipercaya akan

m enyelesaikan banyak pekerjaan-rum ah t erkait pem berant asan korupsi. Hal lain yang m em iliki banyak

pekerjaan rum ah adalah t erkait dengan proses pengadaan barang dan jasa yang kerap dinilai m enjadi

ranah basah bagi t erjadinya prakt ik korupsi. Berbagai upaya t erobosan harus dilakukan unt uk

m em inim alisasi ruang-ruang t erjadinya korupsi pada bidang-bidang t ersebut .

(2) St rat egi 2: M elaksanakan langkah-langkah st rat egis di bidang penegakan hukum

Perlu dilakukan upaya percepat an penyeselesaian kasus-kasus yang m enarik perhat ian m asyarakat .

Upaya penegakan hukum juga t idak t erlepas dari perbaikan perat uran perundang-undangan yang

t um pang t indih. Penegakan hukum perlu didukung oleh kerangka regulasi yang mem adai demi

m enjam in proses penegakkan hukum bisa m em enuhi rasa keadilan m asyarakat , t idak larinya t ersangka

korupt or, hingga t erselam at kannya aset negara yang dikorupsinya. Pengaw asan t erhadap lem baga,

aparat ur, m aupun unsurunsur profesi yang t erkait penegakan hukum , juga perlu Part isipasi diperkuat .

m asyarakat , baik selaku pelapor Part isipasi m asyarakat , baik selaku pelapor m aupun saksi, m asih

m aupun saksi, m asih belum didukung oleh keterjam inan m ereka at as perlindungan hukum

10 m asyarakat juga belum t erbangun, begit u pula sepat ut nya dit erim a t ransparansi penyelesaian

kasus-kasus korupsi. Fakt or-fakt or inilah yang kian m em perburuk kondisi yang ada. M elihat kondisi sepert i

it u, langkah-langkah perbaikan dengan st rat egi yang m am pu menjaw ab perm asalahan sangat

dibut uhkan agar opt im alisasi penegakan hukum dapat dilakukan. Oleh karena it u, di sam ping upaya

pencegahan korupsi, sudah selayaknya jika penegakan hukum dit em pat kan sebagai pilar kedua St ranas

PPK.

(3) St rat egi 3: M elaksanakan upaya-upaya harm onisasi penyusunan perat uran perundang-undangan di

bidang pem berant asan korupsi dan sekt or t erkait lain

Salah sat u kendala dalam PPK, sebagaim ana t elah sedikit disinggung sebelum nya, t erlet ak pada

perat uran perundang-undangan yang eksist ensinya m asih belum m em adai. Dalam art ian, m asih

t erdapat t um pang-t indih dan inkonsist ensi ant ar perat uran perundang-undangan, sert a m asih t erdapat

perat uran-perat uran yang m em buka peluang bagi berlangsungnya t ipikor hingga absennya pengat uran

sehingga m engham bat PPK. Perat uran perundang-undangan m erupakan fakt or pendukung yang t idak

t erpisahkan dari st rat egi m aupun rencana aksi PPK. Unt uk it u, hadirnya perangkat perat uran ant i

korupsi yang m em adai, perlu dipast ikan. Caranya, adalah dengan m engevaluasi, m erevisi, at au

m elengkapi perat uranperat uran yang sudah ada. Perat uran yang dim aksud it u bukan sem at a yang

t erkait t ipikor, m elainkan juga yang sem angat nya adalah ant ikorupsi dan/ at au m em inim alisasi peluang

bagi t erjadinya t ipikor. Sebagai konsist ensi PPK, Pemerint ah Indonesia t elah m erat ifikasi UNCAC 2003

m elalui UU 7/ 2006. Itikad ini m engandng art i, ket ent uan-ket ent uan dalam UNCAC harus dapat

dit erapkan dan m engikat sebagai ket ent uan hukum di Indonesia. Beberapa ket ent uan di dalam nya

m erupakan hal baru di Indonesia, sehingga perlu diat ur at au diakom odasi lebih-lanjut dalam perat uran

perundang-undangan t erkait pem berant asan korupsi. Hal ini diperlukan agar krim inalisasi perbuat an

t indak pidana t ert ent u kelak m enjadi dasar hukum yang m em adai dalam rangka penegakan hukum.

Hal-hal baru t ersebut misalnya t ent ang penyuapan pejabat publik asing dan pejabat organisasi

int ernasional publik, m em perdagangkan pengaruh, m em perkaya secara t idak sah, at au korupsi di

sekt or sw ast a.

(4) St rat egi 4: M elaksanakan kerjasam a int ernasional dan penyelam at an aset hasil t ipikor

Penanganan t ipikor seringkali mem erlukan kerjasama int ernasional. Telah t erdapat berbagai cont oh

kasus di m ana penanganan t ipikor bergant ung kepada hal-hal yang berada di luar bat as negara,

m isalnya ket ika t ersangka, bukt i at au aset hasil t ipikor berada di luar negeri. Dalam hal demikian,

kerjasam a int ernasional yang melibat kan ot orit as ant ar negara diperlukan demi penanganan t ipikor

11 bant uan t im bal balik dalam m asalah pidana (mut ual legal assist ance in criminal mat t ers - M LA) dalam

hal pencarian orang, barang bukt i dan pengem balian asset . Dalam hal pengem balian pelaku t ipikor ke

dalam jurisdiksi Indonesia dilakukan m elalui ekt radisi. Khusus mengenai penyelam at an aset , baik di

dalam m aupun luar negeri, diperlukan m ekanism e pencegahan pem indahan aset (t ransfer of asset s)

dan pengem baliannya dengan m em perhatikan ket ent uan UNCAC (Unit ed Nat ions Convent ion Againt s

Corrupt ion) at au Konvensi int ernasional ant i korupsi. Dari aw al proses hukum nya, pem anfaat an

int elijensi keuangan juga dirasa sangat pent ing sehingga aset di dalam dan luar negeri dapat diram pas

jika perlu. Khususnya proses pengem balian aset hasil korupsi yang berada di luar negeri dengan

karakt erist ik hukum yang berbeda m ensyarat kan prim anya penget ahuan t eknis dan kapasit as aparat

penegak hukum yang didukung kerjasam a penuh dari seluruh lem baga t erkait di dalam penyelidikan,

penyidikan, penunt ut an, dan proses pengadilan. Unt uk pengem balian aset di dalam negeri, kedisiplinan

eksekusi put usan pengadilan perlu dijaga agar seluruh gant i rugi dapat dipenuhi oleh t erpidana t ipikor.

(5) St rat egi 5: M eningkat kan upaya pendidikan dan budaya ant i korupsi.

Dalam budaya organisasi m odern, sist em nilai t ert entu yang bersifat universal harus dit egakkan dalam

organisasi, baik di lingkungan pemerint ahan m aupun sw ast a. M asyarakat dengan kult ur yang

m endorong st rukt ur sosial berperilaku korupt if perlu diubah pola pikirnya agar t erbebas dari nilai-nilai

korupt if, t erlebih lagi agar m enjunjung int egrit as. Lebih dari it u, sangat diperlukan perilaku akt if dari

m asyarakat unt uk m encegah perilaku korupt if di lingkungannya. Diperlukan individu-individu yang

m am pu m em pengaruhi dan bert indak unt uk m encegah adanya t indakan korupt if, t idak hanya pasif

unt uk m encegah korupsi oleh dirinya sendiri. Pengem bangan sist em nilai dan sikap ant i korupsi

t ersebut perlu dilakukan m elalui berbagai kam panye yang m em berikan ruang bagi m asyarakat unt uk

t urut berpart isipasi dalam upaya pem berant asan korupsi. Salah sat u kanal ut am anya adalah m elalui

pendidikan dan int ernalisasi budaya ant i korupsi di lingkungan Pemerint ah, sw ast a, m asyarakat ,

m aupun pem angku kepent ingan lainnya. Jejaring pendidikan ant ikorupsi dan perguruan t inggi

at au pusat kajian ant ikorupsi juga perlu dikem bangkan seiring dengan perkuat an sanksi sosial.

Gerakan sosial anti korupsi perlu diint egrasikan dengan nilai-nilai ant i korupsi dalam sist em budaya

lokal. Dengan dem ikian, selain t ercipt a pem aham an t erhadap perilaku-perilaku korupt if, pem bangunan

karakt er bangsa yang berint egrit as dan ant i korupsi diharapkan juga akan m em perkuat gerakan ant i

korupsi besert a sanksi sosialnya

(6) St rat egi 6: M eningkat kan koordinasi dalam rangka m ekanism e pelaporan pelaksanaan upaya

12 Dengan t elah m eratifikasi UNCAC, Pem erint ah Indonesia t erikat dalam m elaksanakan ket ent uan

sekaligus m elaporkan capaian-capaiannya. Art inya, Indonesia sebagai Negara Pesert a negara yang t elah

m enandat angani dan m erat ifikasi UNCAC—w ajib m enyediakan dan m em ublikasikan inform asi

m engenai apapun program yang t elah, t engah, dan akan dilaksanakan, berikut rencana dan prakt iknya

secara periodic dalam upaya pem berant asan korupsi. M ekanism e pelaporannya dapat dilakukan secara

berjenjang dengan perkuat an sist em pelaporan int ernal para pihak t erkait selaku pelaksana ket ent uan

UNCAC—dilaporkan dalam Konferensi Negara-Negara Pesert a (Conference of t he St at es Part ies, CoSP).

Sayangnya, hingga kini, belum ada suat u m ekanisme int ernal yang m em udahkan t iap-t iap inst it usi

pem erint ah dan lem baga t erkait dalam menyam paikan inform asi (int ernal informat ion gat hering

mechanism) m enyangkut pelaksanaan ket ent uan UNCAC di Indonesia. Selain it u, inform asi m engenai upaya-upaya PPK secara luas juga diperlukan oleh masyarakat luas yang kian hari perhat iannya kian

t inggi t erhadap PPK. Saat ini, belum banyak inform asi yang dipublikasikan dan digunakan unt uk

m endukung part isipasi m asyarakat dalam PPK. Agar kelancaran proses int ernalisasi dan pengaliran

laporannya t et ap berjalan, perlu dipast ikan dengan m enunjuk penanggung jawab (Pj) bidang

pelaporan. Pj t ersebut berkew ajiban unt uk: (1) m em ast ikan para pihak secara rut in m elaporkan

kegiat an t erkait pelaksanaan ket ent uan UNCAC; (2) m engonsolidasikannya ke dalam laporan

pelaksanaan PPK dan ket ent uan UNCAC; sert a (3) mem ublikasikannya ke berbagai m edia, t erm asuk

w ebport al PPK, guna m em perm udah pem anfaat annya dalam penyusunan kebijakan dan pengukuran

kinerja PPK nasional.

c. Pencegahan Korusi berdasarkan Nilai Agama akhlakul karimah (Akhlakul Karimah Religion’s Value)

Dari penjelasan st rat egi nasional pem erint ah dalam pencegahan dan pem berant as korupsi di at as

m asih banyaknya kendala, t erut am a dalam st rat egi pencegahan korupsi kiranya juga perlu didukung oleh

pedekat an alt ernat if, dalam t ulisan ini m engangkat pent ingnya peran agam a dalam m em ainkan fungsinya

unt uk m enjadi pedom an dalam pencegahan korupsi melalui penerapan nilai agam a, yakni akhlakul karim ah.

Ist ilah akhlak adalah ist ilah bahasa arab. Kat a ini merupakan kat a jam ak dari bent uk t unggal khuluk, yang

pengert ian um um nya perilaku, baik it u perilaku t erpuji m aupun t ercela. Jika diurai secara bahasa berasal

dari huruf kha-la-qa, jika digabung (khalaqa) berart i mencipt akan. Ini m negingat kan kit a pada kat a Al-Khaliq

yait u Allah SWT dan kat a m ahluk yait u seluruh alam yang dicipt akan. M aka kat a akhlak t idak bisa dipisahkan

dari Al-Khaliq (Allah) dan m ahluk (ham ba). Akhlak berart i perilaku yang m uat annya “ m enghubungkan”

ant ara ham ba dengan Allah SWT, Sang Khaliq4.

4

13 Definisi Akhlak m enurut Im am Al Ghazali sebagai berikut : “ Khuluq adalah kondisi jiwa yang t elah

t ert anam kuat , yang darinya lahir amal secara mudah t anpa membut uhkan pemikiran dan pert imbangan” . Definisi ini menggam barkan akhlak secara um um . Untuk m enjadi akhlak islam i m aka harus m em enuhi dua

syarat yakni dilakukan karena Allah dan Tidak bert ent angan dengan ajaran Allah. Sebuah akhlak yang islami

berart i juga perilaku yang didorong oleh im an dan keluar dari jiw a seorang m ukm in. Dengan kat a lain,

sebuah akhlak islam i harus m emenuhi syarat -syarat sebagai berikut :

(1) Kondisi jiw a yang t ert anam kuat

Berkait an dengan nilai-nilai at au prinsip yang t elah secara kukuh t ert anam dalam jiw a seseorang. Jika

pelakunya seorang m uslim m aka nilai-nilai yang t ert anam adalah islam , yang berasaskan keim anan dan

ket akw aan kepada Allah SWT.

(2) M elahirkan sikap am al

M endorong seseorang unt uk berperilaku t erpuji at au am al t ersebut dilandasi m ot ivasi keim anan kepada

Allah SWT, sebagai fit rah hat i nurani m anusia yang m enyukai am al yang baik.

(3) Tanpa but uh pert im bangan dan pem ikiran

Perilaku t erpuji dilakukan t anpa harus diperint ah at au dit unt un karena m erupakan akt ualisasi sikap bat in

seseorang, juga tidak mem pert im bangkan respon dan t idak m engharap pujian orang lain, kaena sudah

m enjadi karakt er m aka jika w alaupun t idak direspon posit if oleh orang lain m aka akan t et ap dilakukan

karena hanya m engharap ridha Allah SWT.

Dalam khazanah perbendaharaan bahasa Indonesia kat a yang set ara m aknanya dengan akhlak adalah

m oral dan et ika. Kat a-kat a ini sering disejajarkan dengan budi pekert i, t at a susila, t at a kram a at au sopan

sant un5. Pada dasarnya secara konsept ual kat a et ika dan m oral mem punyai pengertian serupa, yakni sam

a-sam a m em bicarakan perbuat an dan perilaku m anusia dit injau dari sudut pandang nilai baik dan buruk. Akan

t et api dalam aplikasinya et ika lebih bersifat t eorit is filosofis sebagai acuan unt uk m engkaji sist em nilai,

sedang m oral bersifat prakt is sebagai t olok ukur unt uk m enilai perbuat an yang dilakukan oleh seseorang6,

Et ika m em andang perilaku secara universal, sedang m oral secara m em andangnya secara lokal.

Dalam ist ilah islam , kat a yang m enunjuk perilaku at au sikap fisik seseorang. Yang paling masyhur

adalah “ akhlak” lalu ada pula “ adab” , Sebagian ulam a ket ika berbicara t ent ang perilaku islam ,

m enggabungkan akhlak dengan adab, M uham m ad Abdullah Draz, dalam bukunya Al-Akhlak Fi Islam

m enyat ukan akhlak dengan adab sehingga dalam buku t ersebut m engupas perilaku dan et ika m anusia, baik

5

Faisal Ism ail. 1988. Paradigma Kebudayaan Islam. Yogyakart a: Tit ihan Ilahi Press. Hlm 178

6

14 kepada Allah SWT m aupun sesam a sebagai Et ika Islam i. (Wahid Ahm adi, Risalah Akhlak, Panduan Perilaku

M uslim M odern. Solo: Era M edia. 2004. Hlm 17).

Sum ber unt uk m enent ukan akhlak dalam Islam , apakah t erm asuk akhlak yang baik at au akhlak yang

t ercela, sebagaimana keseluruhan ajaran Islam lainnya adalah al-Quran dan Sunnah Nabi M uhamm ad Saw .

Baik dan buruk dalam akhlak Islam ukurannya adalah baik dan buruk m enurut kedua sum ber it u, bukan baik

dan buruk m enurut ukuran m anusia. Sebab jika ukurannya adalah m anusia, m aka baik dan buruk it u bisa

berbeda-beda. Seseorang m engat akan bahw a sesuat u it u baik, t et api orang lain belum t ent u

m enganggapnya baik. Begit u juga sebaliknya, seseorang m enyebut sesuat u it u buruk, padahal yang lain bisa

saja m enyebut nya baik7.

Dalam al-Quran t erdapat pokok pikiran yang bersifat dualism e berkenaan dengan nilai m oral

m anusia, yakni dualism e asasi bagi orang yang beriman dan bagi orang yang t idak berim an. Dalam hal ini

akhlak Islam (sist em et ika Islam ) m erupakan st rukt ur yang sangat sederhana, karena dengan ukuran

akhirnya, yakni keim anan, seseorang dapat dengan mudah m enent ukan yang m anakah dari dua kelom pok

sifat it u yang dim iliki oleh sebuah perbuat an at au oleh seseorang8.

Dari beberapa lit erat ur yang kami dapat i, dengan ini kam i sam paikan m odel akhlakul karim ah sebagai

m odel pencegahan korupsi m erupakan salah sat u bagian dari nilai-nilai agam a yang m ungkin juga bisa

dikem bangkan sebagai referensi dalam m endukung pencegahan korupsi, dalam m odel kami diset idaknya

t erdapat 8 (delapan) indikat ornya m asing-m asing sebagaim ana gam bar berikut .

Gam bar 2: M odel Ahalakul Karim ah (Et ika Islami)

7

M arzuki, Prinsip Dasar Akhlak M ulia. Yogyakart a: Debut Wahana Press, 2009. Hlm 19.

8

15 Sesuai gam bar di at as m aka akhlak karim ah at au perilaku t erpuji at au et ika islam i m eliput i hal-hal

sebagai berikut :

(1) Sidiq

Shidq at au sidiq, berasal dari kat a shadaqa yang art inya benar, benar di sini bukanlah lawan kat a dari

kat a salah, t et api law an dari kat a dust a, sehingga lebih t epat dim aknai jujur at au kejujuran. Selain m akna

jujur sidiq juga dapat dim aknai keset iaan, sepert i set ia dengan janji dan set ia dengan kom it m en.

Seorang pegaw ai negeri at au pejabat ket ika diangkat m engucapkan janji PNS at au sum pah jabat an

sert a kom it m en kam panye polit iknya m engandung m akna harus bersikap set ia t erhadap apa yang sudah

diucapkan dalam janji, sum pah, dan kom it m en polit iknya. Tindak pidana korupsi merupakan t indakan yang

dilandasi oleh suat u kecurangan yang dalam prosesnya past i m engandung kebohongan, selain it u juga

m erupakan sikap yang m encerm inkan ket idakset iaan dengan janji, sum pah jabat an dan kom it m en polit ik

pada saat kam panye, dengan menerapkan nilai sidiq m aka diharapkan seseorang akan m em punyai prinsip

yang kuat dalam hat inya unt uk t idak akan t erjerum us dalam ket idakjujuran dan ket idakset iaan yang dapat

m endorongnya m elakukan korupsi.

(2) Adil

Kat a Adil berasal dari bahasa arab, yang berart i m enem pat kan sesuat u pada t em pat nya. Law an kat a

adil adalah zalim yait u m elet akan sesuat u t idak pada t em pat nya. Dari pengert ian sederhana ini, m aka sikap

adil seseorang dapat dikat akan sebagai yang t epat at au sem est inya. Sikap adil sebenarnya t idak sulit

diprakt ikkan karena sikap ini m erupakan konsekuensi logis dari keberadaan peran m asing-m asing kit a.

Unt uk bert indak adil seseorang harus m em iliki penget ahuan cukup ihw al siapa dirinya, apa hak dan

kew ajibannya. Set elah it u t inggal m asalah subjekt ivit as set iap orang, art inya ada kalanya sesorang t au apa

yang harus dilakukan nam un karena ada sesuat u yang m enghalangi m aka ia t idak lakukan.

Taruhlah seorang pejabat yang t au bahw a korupsi it u t idak dibenarkan agam a dan m erugukan orang

lain, nam un karena ia m emiliki m ent al hubbud dunya (cint a dunia) yang dalam segit iga fraud m asuk sebagai

kat agori pressure (t ekanan) m enjadi pendorong baginya unt uk t et ap berniat m elakukan korupsi. Ada juga

pejabat yang t au bahw a dirinya t elah berbuat banyak kesalahan dan t idak dapat mensejaht erakan rakyat ,

juga t erlibat kasus dugaan korupsi, nam un dikarenakan m ent al hubbul jah (cint a kem asyhuran) t elah

t ert anam dalam dirinya, m aka ia pert ahankan t erus kedudukannya t anpa rasa m alu. Oleh karena it u sikap

adil hanya bisa dit unjukkan oleh m ereka yang m emiliki hat i nurani yang bersih, dan dit unaikan dengan

ket aqw aan.

16 Kat a shabr m aknanya habs, yakni m enahan. M aka kat a sabar dim aknai sebagai usaha m enahan diri

hal-hal yang t idak disukai dengan sepenuh kerelaan dan kepasrahan. M anusia mem but uhkan kekuat an

unt uk bisa bersabar, m engingat fit rah manusia m em ang dicipt akan dengan karakt er yang t ergesa-gesa,

ingin mendapat kan sesuat u secara cepat dan inst an. Banyak kew ajiban dan am anah yang harus dit unaikan

m anusia, khususny orang berim an. Sem ua t ugas it u m enunt ut kesungguhan dan keseriusan agar dapat

t ert unaikan dengan baik at au larangan harus dijauhi.

M isalnya dalam bekerja seorang pegaw ai baw ahan yang digaji pas-pasan, dan dalam lingkungan

kerjanya t ernyat a pengendalian int ernalnya lem ah, dalam kondisi ini jika ia t idak dapat bersabar dalam

m elaksanakan am anahnya, didorong keinginan ingin cepat m endapat kan kekayaan m aka akan t erjebak

dalam kondisi yang dalam segitiga fraud m asuk dalam opportunit y (kesem pat an) sehingga akan

m em anfaat kan kelem ahan sist em unt uk bert indak korup, m em anipulasi laporan keuangan, karena nafsu

dan kesem pat an t ersebut di at as m eskipun harus m enipu m aka yang lebih pent ing unt uk cepat

m enghasilkan kekayaan, hat i nurani m ulai t ert ut up, t idak m engenal halal-haram . Disinilah kesabaran

m endapat kan nilainyayang sangat angung sebagai “ alat pengerem ” unt uk m elakukan korupsi w alaupun ada

kesem pat an.

(4) It sar

Sifat egois adalah m anusiawi hal ini sem at a-m at a m emang dikarenakan nafsu yang dimiliki oleh set iap

m anusia, yang t ercerm in dari sifat yang cenderung unt uk lebih m ement ingkan diri sendiri daripada orang

lain. Islam t elah m enegaskan bahw a kehidupan dunia ini adalah saat -saat seorang ham ba m engabdi kepada

Allah SWT. Hendaklah sesam e m anusia saling m em bant u unt uk m ew ujudkan t ujuan ini. M aka sikap egois

at au m em ent ingkan diri sendiri harus dit episkan jauh-jauh, digant i dengan sikap kebersamaan dan

persudaraan. Dalam islam , jika sikap berkenan unt uk m em ahami dan m engert i orang lain sudah dianggap

sebagai akhlak t erpuji. Nam un ada sikap yang m em iliki t ingkat an lebih t inggi dan banyak pahalanya, yait u

sikap it sar yakni sikap m em ent ingkan orang lain daripada diri sendiri.

Seorang ham ba yang dapat m em elihara sikap egoisnya unt uk t idak selalu dit urut i akan cenderung

m em ahami kedudukan orang lain sebelum bert indak, jika seseorang m elakukan korupsi m aka jelas akan

sangat bert ent angan dengan sikap it sar, salah sat u lingkup t indak pidana korupsi adalah penyalahgunaan

w ew enang jabat an demi m endapat kan keunt ungan pribadi. M em ang seorang pejabat dalam m elaksanakan

t ugasnya t erkadang m enem ui kondisi conflict of int erest ant ara t anggungjaw ab t ugas negara dengan

kepent ingan pribadinya, sudah seharusnya kepent ingan negara yang harus didahulukan daripada

kepent ingan pribadi. M isalnya anggot a DPR di Indonesia yang memint a kenaikan t unjangan luar biasa besar

17 m asih layak, dengan t idak m em perhat ikan kondisi rakyat yang sedang t erhim pit oleh t ekanan ekonom i

yang kian sulit , hal ini m encerm inkan sikap DPR yang jauh dari sikap It sar, sudah sepat ut nya dalam

m em pert im bangkan kebijakan para anggot a DPR t idak egois m em ent ingkan keinginan pribadi nam un harus

lebih m em perhat ikan kondisi rakyat , sehingga kebijakannya seharusnya lebih pro rakyat .

Dalam kont eks korupsi, fakt or pendorong fraud at au korupsi yakni rasionalisasi yakni kedudukan

jabat an yang digunakan sebagai pem benaran unt uk m endapat kan hak ist im ew a m em peroleh fasilit as

khusus unt uk diarahkan demi kepent ingan pribadi, seabagi m issal kadangkala kedudukan anggot a DPR yang

st rat egis dalam pengganggaran dan legislasi seringkali m em posisikan dirinya sebagai “ m akelar proyek”

unt uk m em anfaat kan privilage pem bahasan anggaran sebagai just ifikasi fungsinya sebagai “ penghubung”

ant ara pengusaha dengan kepent ingan part ainya, sehingga diat ur sebagaim ana rupa agar proyek-proyek

pem erint ah at au perusahaan besar asing dipegang oleh pengusaha-pengusaha yang m asuk dalam lingkaran

kepent ingan pribadi dan part ainya, kit a bisa m elihat skandal m ant an ket ua DPR saudara SN dan pengusaha

RC yang m enem ui kepala PT. F unt uk m endapat kan pr oyek t ert ent u.

(5) Rahm ah (cint a)

Cint a dan kasih sayang, m erupakan w at ak dasar m anusia, hal ini dikarenakan m anusia adalah cipt aan

Allah SWT, Dzat yang M ahakasih dan M ahasayang (Ar-rahm an dan Ar-rahim ). M anusia sebagai Cipt aan

yang M ahasayang t ent u m em iliki w at ak dasar penyayang pula, analoginya sifat pem buat biasanya t ercerm in

dari buat annya. M anusia yang nuraninya senant iasa t erasah dengan baik, akan selalu m enjunjung t inggi

cint a dan kasih sayang, sebaliknya jika ada orang yang m em iliki karakt er pem benci sesam e m aka biasanya

orang t ersebut t um buh dalam salah asuhan at au salah pendidikan hingga hat i nurani yang bersih t ernodai

dan t ert ut up oleh haw a nafsu.

Cint a lahir dari hat i yang bening dan jiw a yag bersih, sedangkan pemilik hat i yang bening dan jiw a

yang bersih adalah orang yang berim an, akrab dengan am alan-amalan soleh, kebajikan dan akrab dengan

orang-orang yang berakhlak m ulia, m aka cint a t erlahir bukan sebagai sesuat u yang t erpisah dari

perasaan-perasaan lainnya. Cint a yang dim ilki oleh orang berim an adalah buah dari ibadahnya at a ekspresi dari

keim anannya.

Refleksi cint a dan kasih sayang dalam sikap seorang ham ba adalah t idak berbuat yang m erugikan

orang lain, t idak m ungkin orang yang m encint ai akan m enyakit i yang dicint ainya at au m erugikan yang

dicint ainya. Dalam kont eks cint a t anah air hal t ersebut dapat pula dit erapkan, sebagi m isalnya abdi negara

yang bert ugas m engem ban misi negara akan selalu senant iasa m encint ai pekerjaanya dengan t ulus dan

t idak m udah t ergiur dengan godaan-godaan yang dapat m enodai t ulusnya kecint aannya kepada pekerjaan

18 m enerim a suap yang bisa diart ikan jika ia m enerima suap m aka “ ket ulusan cint a kepada negara” t elah

t erbeli oleh uang suap t ersebut , dan juga pun t elah menggadaikan “ ket ulusan cint anya” pada pekerjaannya

kepada pem beri suap. Bahkan jika kit a resapi m akna suap dengan lebih dalam , dengan analogi “ cint a nafsu

sem at a” dan bukan “ cint a yang t ulus“ m aka jika pejabat t ersebut yang bersedia dibayar oleh si penyuap

sam a saja t elah m elacurkan jabat anya dem i uang, sehingga kehorm at an sebagai seorang pejabat t elah

hilang, yang t ersisa hanyalah kehinaan.

(6) Ihsan

Kat a ihsan m emiliki akar kat a hasan yang berarti baik. Ihsan berart i berbuat sesuat u secara baik, t idak

asal berbuat . Ihsan berart i juga m engerjakan sesuat u dengan profesional dan berkualit as. Am al yang ihsan

m enyent uh sem ua am al, baik am alan hat i, lisan maupun am aln fisik. Orang yang senant iasa berpikir positif

(khusnuzon) m aka dapat dikat akan t elah berbuat ihsan dalam hat i. Orang yang berbicaranya baik ,

berm anfaat , t idak berdust a m aka dapat dikat akan berbuat ihsan dalam lisan. Sam a halnya orang yang

perbuat annya senant iasa t erpuji, berguna dan dirasakan berm anfaat bagi orang lain, m aka dia t elah berbuat

ihsan dalam t indakan. Am al yang ihsan adalah am al yang dikerjakan dengan kesadaran sepenuhnya, bahw a

Allah SWT menyaksikan dirinya. Jika kesadaran ini t ert anam m aka seseorang yang berbuat dan beram al

ibadah dalam arti luas senant iasa m elaksanakannya dengan pelaksanaan yang baik dan t idak seram pangan.

Ihsan t idak dapat dipisahkan dengan im an, ihsan m erupakan prinsip-prinsip kausalit as am al yang m enunt un

seseorang bert indak secara bert anggungjaw ab dan berkualt as.

Dalam lingkungan kerja yang sangat berisiko unt uk t erseret pengaruh unt uk m elakukan korupsi

“ korupsi berjam aah” , sikap ihsan sangat pent ing sekali unt uk dimiliki oleh pegawai at au pejabat agar

m am pu m em bent engi dirinya dari kuat nya arus pengaruh korupsi dari lingkungan. Sering kali kit a t em ui

fakt a bahw a bet apapun seseorang m em iliki dorongan dalam dirinya unt uk m enjauhi korupsi, m eliput i

kesadaran dan at au sem angat , nam un lingkungan t idak m endukung, dan juga yang t ak kalah kuat

m em pengaruhi negat if, ada kalanya m ot ivasi yang kuat t ersebut lam bat laun akan lunt ur, sekali lagi sikap

ihsan disini akan m em perkuat m ot ivasi ant ikorupsi t idak akan m udah lunt ur karena selalu m erasa diaw asi

oleh Allah SWT.

Dapat dibayangkan jika sikap ihsan ini dimiliki oleh set iap pem im pin kit a. Dalam iklim sosial polit ik

juga dapat dirasakan bersam a. Anjuran, bahkan perat uran perundang-undangan larangan korupsi yang

dit et apkan pem erint ah t idak cukup efekt if unt uk m emberant as korupsi, nam un sangat berbeda, jika ment al

para pem im pin lebih dahulu diubah unt uk ant ikorupsi dibekali sikap ihsan, m aka jajaran di baw ahnya t idak

perlu dihim bau lagi at au dilarang. M ereka sert a mert a akan berusaha m elakukan hal serupa seperti yang

19 (7) Karam

M anusia dicipt akan dari t anah, m aka salah sat u kecenderungan m anusia adalah cint a kepada hal-hal

yang berbau m at eri. Cint a pada pangkat , hart a, dan kem asyhuran, adalah w at ak-w at ak dasar m anusia yang

nat ural dan fit rah. Haw a nafsu m anusia selalu saja mendorong unt uk m encint ai hal-hal yang bersifat m at eri.

Nam un dem ikian Allah SWT juga m elengkapi m uat an m at eri ini dengan hal-hal yang bersifat non mat eri

dengan m eniupkan ruh Allah pada janin m anusia di kala dalam kandungan, dengan ruh ini m aka m anusia

juga m emiliki kecenderungan pada hal-hal yang bersifat ruhani. Jika pot ensi ruhani t idak diraw at dengan

baik m aka kecenderungan m at erialist iknya akan menonjol dan dom inan, m engalahkan cint anya pada

ruhani.

Karam adalah bahasa arab art inya sifat yang m udah mem beri, sedangkan orangnya disebut karim art i lainnya adalah derm aw an. Sifat suka m em beri at au berderm a ini diw ujudkan oleh m ereka yang berhasil

m enepiskan kecenderungan kecint aan pada duniawinya.Dalam segit iga fraud fakt or kecint aan dunia bisa

dalam bent uk uang at au aset perusahaan, dapat m enjadi fakt or pendorong yakni pressure (t ekanan) dari

keinginan diri unt uk m em iliki hart a t ersebut w alaupun dengan jalan yang korup sepert i penggelapan.

Seorang karyaw an, m anajer at au pejabat yang m empunyai sifat karam m em punyai level kecint aan dunia

yang t idak m elam paui bat as, sehingga dengan sifat karam ini diharapkan dorongan unt uk bert indak korup

dapat dikendalikan, w alaupun secara kondisi ada kesem pat an dan kedudukan jabat an yang m endikung

rasionalisasi.

Selain it u Islam juga mengajarkan bahw a hart a yang diderm akan at au disedekahkan kepada orang

lain harus bersum ber dari yang halal, sebaliknya am al sedekah hart a yang berasal dari jalan haram sepert i

korupsi. M elihat fakt a di lapangan, kit a t erkadang dihadapkan pada fenom ena orang beram al dengan

m enggunakan hart a yang bersum ber dari jalan haram , m ereka m enganggap am al baik t ersebut dapat

m em bersihkan hart a dari keburukan dan dosa, m isalnya m enyum bang pem bangunan m asjid at au ibadah

haji dengan m enggunakan uang hasil korupsi, kit a harus ingat bahwa sekali-kali am al t ersebut t idak akan

m am pu m ensucikan hart a, ibarat m enyuci pakaian m em akai air kot or t idak akan m em buat pakaian m enjadi

bersih malah akan mem buat pakaian akan bert am bah kot or, am alnya t idak akan dit erim a bahkan akan

m enam bah dosa bagi pelakunya.

(8) Taw adhuk

Pada um um nya, m anusia senang dihorm at i, dipuja dan disanjung. Hal ini bersifat naluriah, m anusia

m em iliki kecenderungan ingin m enonjol, diakui dan dihorm at i orang lain, dalam bat as-bat as kew ajaran

t ent unya. Yang m em buat m anusia m enjadi berperilaku t ercela adalah ket ika cara-cara yang dit em puh unt uk

20 Kat a t aw adhuk berasal dari kat a w a-dha-‘a yang berart i m erendahkan, dapat berart i m enem pat kan

posisi yang lebih rendah dari yang semest inya dim iliki. Sekilas nam pak bahw a sikap t aw adhuk mirip dengan

m enghinakan diri, nam un keduanya sangat berbeda. Orang yang t aw adhuk adalah yang mem punyai

keredahan hat i, law an kat a dari som bong, dalam prakt iknya t aw adhuk berart i m engam bil hak yang kurang

dari sem est inya dit erim a.

Pejabat publik yang m em punyai sikap t aw adhuk t idak akan m encari kehorm at an dengan cara

direkayasa, just ru sebaliknya akan berusaha menghindari sanjungan yang berlebihan. Dalam bekerja hal ini

akan m endorongnya menjadi akunt abel at as sekecil apapun hal yang menjadi t anggungjaw ab pekerjaannya.

Bagaiman m ungkin seorang yang m em punyai t anggungjaw ab besar akan berkhianat dengan m elakukan

korupsi dalam bent uk apapun, bent uk lain sikap t aw adhuk adalah dengan m em biasakan diri m engam bil hak

yang kurang dari sem est inya, korupsi aw alnya sangat m ungkin dipicu oleh kecenderungan m engam bil hak

yang m elebihi seharusnya dit erim a, korupsi w akt u pun dapat m enjadi pert im bangan dalam cakupan sikap

t aw adhuk ini. Bekerja hanya unt uk m emenuhi kewajiban absen, m erupakan cont oh t epat unt uk hal ini,

yang berart i hak gaji yang dit erim a sesunngguhnya sudah t idak sesuai hak seharusnya karena di kant or dia

t idak m elakukan pekerjaan yang produkt if.

4. Penutup

Indonesia pada t ahun 2015 m enem pat i posisi 88 dari 167 survey indeks persepsi korupsi

int ernasional, hal ini m enunjukan usaha pem erint ah dalam m emerangi korupsi m asih dapat dikat akan

belum m aksim al, w alaupun sudah dibent uk KPK. Dalam usaha unt uk m eningkakan indeks persepsi korupsi

(IPK) m enjadi negara yan g lebih bersih dari korupsi pem erint ah m encanangkan St rat egi pencegahan dan

pem berant asan korupsi Perat uran Presiden Republik Indonesia Nom or 55 Tahun 2012 Tent ang St rat egi

Nasional Pencegahan dan Pem berant asan Korupsi Jangka Panjang Tahun 2012-2025 Dan Jangka M enengah

Tahun 2012-2014, kit a harus sadar bahw a pr ogram t ersebut bukanlah t anggungjaw ab sem at a dari aparat

pem erint ahan sepert i kepolisin, kejaksaan, pengadilan sert a KPK. Nam un t anggungjaw ab sem ua warga

negara Indonesia t erut am a di dalam usaha pencegahan korupsi.

Nilai-nilai agam a perlu dikem bangkan menjadi pedoman dalam m endukung usaha pem erint ah dalam

m em erangi korupsi di Indonesia, prinsip-prinsip akhlakul karim ah dalam Islam hanyalah salah sat u cont oh

yang dapat diaplikasikan dalam kehidupan sehari-hari dalam m enangkal godaan dalam melakukan korupsi

khususnya bagi m ereka yang bersinggungan dengan pelayan publik at aupun dalam perusahaan, sepert i

pejabat , aparat ur pem erint ah, m anager dan juga bagi m asyarakat pada um um nya. Pengem bangan m odel

pencegahan korupsi yang bersum ber dari nilai agam a lainnya sangat diharapkan unt uk dikem bangkan guna

21 Daft ar pust aka:

Cressey, D. (1953). Ot her people’s m oney, dalam : “ Det ect ing and Predict ing Financial St at em ent Fraud: The Effect iveness of The Fraud Triangle and SAS No. 99, Skousen et al. 2009. Journal of Corporat e Governance and Firm Performance. Vol. 13 h. 53-81

Darw an Prinst , 2002. Pemberant asan Tindak Pidana Korupsi. Bandung: PT. Cit ra Adit ya Bakt i.

Erm ansjah Djaja, 2010. M em berant as Korupsi Bersam a KPK. Jakart a: Sinar Grafika.

Faisal Ism ail, Paradigma Kebudayaan Islam. Yogyakarta: Tit ihan Ilahi Press. 1988

Gagola, Ant onius S.C. 2011. “ Analisis Fakt or Risiko Yang M em pengaruhi Kecenderungan Kecurangan Pelaporan Keuangan Perusahaan Publik Di Indonesia” . Tesis Tidak Dipublikasikan, Program St udi M agist er Akunt ansi program Pasca sarjana, Universit as Diponegoro

ht t p:/ / w w w .acch.kpk.go.id

ht t p:/ / w w w .kpk.go.id/ id/ publikasi/ laporan-t ahunan

ht t p:/ / w w w .t i.or.id/ index.php/ press-release/ 2015/ 09/ 15/ survei-persepsi-korupsi-2015

ht t p:/ / w w w .t ransparency.org/ cpi2015

Ikat an Akunt an Indonesia, 2001. St andar Profesional Akunt an Publik, Jakart a: Salem ba Em pat .

Int ernat ional St andards of Audit ing, 2009. Int ernat ional Federat ion of Account ant .

Izut su, Toshihiko. 1993. Konsep-konsep Et ika Religius dalam Qur’an. Terjem ahan. oleh Agus Fahri Husein dkk. Yogyakart a: Tiaw a Wacana.

M arzuki, 2009. Prinsip Dasar Akhlak M ulia. Yogyakart a: Debut Wahana Press.

M uka Sa’id, 1986. Et ika M asyarakat Indonesia. Jakart a: Pradnya Param it a.

Perat uran Presiden Republik Indonesia Nom or 55 Tahun 2012 Tent ang St rat egi Nasional Pencegahan Dan Pem berant asan Korupsi Jangka Panjang Tahun 2012-2025 Dan Jangka M enengah Tahun 2012-2014