Page 1 of 12

PENGANTAR BISNIS

TOPIK

:

FUNGSI KEUANGAN 2

PRODI D4 MANAJEMEN BISNIS

DOSEN :

SENNY HANDAYANI, S.E., MM.

KELAS

JUMLAH SKS

KODE MK

KULIAH KE

: 1 A

: 3 (2/1) / 200 Menit

:

M4P243C3

: 12

A. AKUNTANSI BIAYA DAN PENGERTIAN BIAYA

Akuntansi baiya adalah akuntansi yang kegiatannya untuk menyediakan infprmasi biaya bagi manajemen.

Biaya dalam arti luas adalah pengorbanan sumber-sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu. Dalam arti sempit, biaya adalah bagian dari harga pokok yang dikorbankan di dalam usaha untuk memperoleh panghasilan. Sedangkan harga pokok adalah bagian dari harga perolehan atau harga beli aktiva yang ditunda pembebanannya atau belum dimanfaatkan dalam hubungannya dengan realisiasi penghasilan.

B. TUJUAN AKUNTANSI BIAYA

Tujuan akuntansi biaya dapat dikelompokkan menjadi tiga yaitu: 1. Penentuan harga pokok produk secara teliti

2. Pengendalian biaya

3. Untuk kepentingan pengambilan keputusan.

Akuntansi biaya dalam kaitannya dengan penentuan harga pokok produk membahas metode pengumpulan biaya produksi dan produk sampingan serta produk bersama. Metode pengumpulan biaya produksi terdiri atas dua metode yaitu metode harga pokok pesanan (job_order cost method) dan metode harga pokok proses (process cost method). Akuntansi biaya dalam kaitannya dengan pengendalian biaya membahas dan membandingkan biaya-biaya yang sesungguhnya terjadi dengan biaya-biaya yang direncanakan. Berbagai teknik analisis ditujukkan untuk menemukan beberapa tipe penyimpangan antara yang direncanakan dengan yang sesungguhnya terjadi. Dengan diketahui siapa/bagian yang bertanggung jawab, maka manajemen dapat melakukan penyelidikan dan melakukan tindakan penyelesaian.

Akuntansi biaya dalam kaitannya dengan pengambilan keputusan membahwas beberapa masalah yaitu:

- Pengambilan keputusan yang menyangkut masa yang akan datang.

- Data yang di masa yang akan datang diperkirakan relevan dengan keputusan yang akan diambil oleh manajemen.

- Beberapa konsep niaya untuk pengambilan keputusan seperti, biaya tambahan (incremental cost), biaya kesempatan (opportunity cost) biaya keluar dari saku (out of pocket cost), biaya terhindarkan (avoidable cost).

Page 2 of 12 C. CARA PENGGOLONGAN BIAYA

Cara penggolongan biaya dapat dibedakan sebagai berikut: 1. Penggololngan biaya atas dasar obyek pengeluaran:

a. Biaya bahan baku/bahan mentah b. Biaya tenaga kerja

c. Biaya listrik d. Biaya depresiasi

2. Penggolongan biaya atas dasar fungsi-fungsi pokok di dalam perusahaan: a. Biaya produksi

b. Biaya pemasaran

c. Biaya administrasi dan umum

3. penggolongan biaya atas dasar hubungan biaya dengan sesuatu yang dibiayai: a. Dalam hubungan dengan produk

- Biaya bahan langsung

- Biaya tenaga kerja langsung

- Biaya overhead pabrik

b. Dalam hubungan dengan departemen

- Biaya langsung departemen

- Biaya tidak langsung departemen

4. penggolongan biaya sesuai dengan tingkah lakunya terhadap perubahan volume kegitan: a. Biaya Variabel

b. Biaya Tetap c. Biaya semivariabel

D. BEBERAPA MASALAH HARGA POKOK PRODUK

a. Pengertian dan konsep harga pokok

Hampir semua jenis permusahaan menghadapi masalah penetapan harga pokok produk atau jasa yang ditawarkannya, terutama pada perusahaan yang bersifat industri. Dalam menentukan besarnya harga pokok harus dilakukan dengan cermat, sebab gagar atau majunya perusahaan salah satu faktor penentunya adalah kecermatan dalam menghitung biaya produksi sekaligus penetapan harga pokok produk.

Konsep harga pokok dibedakan menjadi 2 (dua) jenis: 1. Harga pokok historis

Yaitu jumlah biaya seluruhnya yang nyata-nyata dikeluarkan untuk memproduksikan suatu barang ditambah dengan biaya lainnya sehingga barang itu berada di pasar.

2. Harga pokok nurmatif

Yaitu jumlah biaya seluruhnya yang seharusnya dikeluarkan ditambah biaya seharusnya lainnua sehingga barang berada di pasar.

Contoh:

Page 3 of 12

Dalam hal ini orang cenderung menganut teori Harga Pokok Normatif dalam penetapan harga pokok produksi.

Tujuan Penetapan harga pokok

a. Untuk menetapkan harga pokok standar, yaitu haraga/biaya suatu barang yang dikeluarkan apabila tidak terjadi pemborosan.

b. Sebagai dasar penetapan harga jual produk

c. Untuk mengetahui apakah kebijakan cara penjualan produk perlu diubah atau tidak. Misalkan, apakah diperlukan perluasan daerah pemasaran, ataukah mempergiat promosi. d. Sebagai penunjuk apakah mesin dan perlengkapan perlu diganti atau ditambah, sebab

ongkos-ongkos perbaikan mesin lama akan mempertinggi harga pokok produk.

e. Untuk keperluan perhitungan neraca; yaitu dengan mengetahui harga barang jadi yang ada di gudang dan hal ini dapat ditentukan dengan mengetahui harga pokok barang jadi tersebut.

Elemen-elemen harga pokok

Meskipin masing-masing produk memiliki elemen harga pokok yang berlainan, namun secara umum elemen harga pokok terdiri dari:

1. harga bahan baku dan bahan pembantu 2. harga tenaga kerja

3. biaya umum dan biaya penjualan

Disini yang dimaksud harga bahan baku dan bahan pembantu yaitu jumlah seluruh bahan baku dan bahan pembamtnu yang digunakan dalam proses produksi suatu barang dikalikan dengan harga tiap satuannya.

Pemakaian bahan mentah dan bahan pembantu

Bahan mentah dan bahan oembatnu mutlak diperlukan untuk membuat suatu barang yaitu melalui proses produksi. Kita ambil contoh, suatu pabrik roti hanya akan dapat menghasilkan roti jika digunakan bahan mentah gandum dan bahan pembantu mentega, gula, keju dan lain-lain.

Bahan-bahan yang digunakan dalam proses produksi dapat dibedakan: 1. Bahan baku langsung

Bahan ini merupakan pengeluaran terbesar dalam menghasilkan suatu barang. Dalam contoh produk roti diatas, yang merupakan bahan baku langsung yaitu gandum

2. Bahan baku tidakl langsung

Bahan ini juga merupakan bagian dari suatu barang jadi, namun pengeluarannya tidak sebesar bahn baku langsung

Contoh: gula, mentega untuk produk roti 3. Bahan pembantu

Jenis bahan inijuga digunakan dalam membuat suatu barang tetapi tidak mengambil bagian dalam barang jadi. Misalkan, minyak pelumas, minyak tanah atau gas. Minyak pelumas sering digunakan agar mesin dapt berjalan lancar. Minyak tanah atau gas atau juga aliran listrik digunakan untuk pembakaran agar produk segera selesai diproses.

1. Harga bahan yang dipakai

Page 4 of 12

perusahaan dapat menetapkan harga pemakaian bahan dengan jalan mengalikan jumlah bahan dengan harga ganti. Tetapi karena bahan yang digunakan tidak sam awaktunya dimasukkan ke dalam proses produksi, maka cara tersebut dirasa memberatkan konsumen, bila harga bahan di pasar terus menerus naik. Sebaliknya bila harga bahan terus-menerus turun, maka penetapan harga bahan dengan jalan mengalikan jumlah bahan dengan harga ganti akan menguntungkan konsumen tetapi merugikan perusahaan. Dalam hal ini dapat dipilih beberapa alternative penetapan harga bahan yaitu cara:

a. FIFO b. LIFO

c. Harga Beli Rata-rata d. Harga Standar

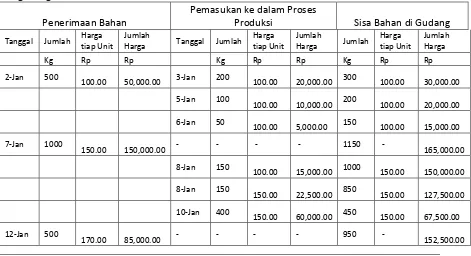

a. FIFO (First In First Out = Masuk Pertama Keluar Pertama)

Dengan cara ini perhitungan harga bahan didasarkan atas harga bahan yang pertama dibeli yang masih ada dalam gudang. Di sini harus diadakan perhitungan setiap bahan yang masuk ke dalam proses produksi.

Contoh:

Bahan yang dibeli dan dimasukkan ke gudang adalah sebagai berikut: 2 Januari 500 kg @ Rp 100,00 = Rp 50.000,00

7 Januari 1.000 kg @ Rp 150,00 = Rp 150.000,00 12 Januari 500 kg @ Rp 170,00 = Rp 85.000,00 Pemasukan bahan ke dalam proses produksi: 3 Januari 200 kg gudang menurut cara FIFO

Penerimaan Bahan

Pemasukan ke dalam Proses

Produksi Sisa Bahan di Gudang

Tanggal Jumlah Harga

tiap Unit

Jumlah

Harga Tanggal Jumlah

Page 5 of 12 b. LIFO (Last In First Out = Masuk Terakhir Keluar Pertama)

Menurut cara ini, harga bahan yang dimasukkan ke dalam proses produksi didasarkan atas harga bahan yang terakhir dibeli. Dalam hal ini juga harus dipelihara hubungan antara bagian administrasi gudang dengan administrasi produksi, untuk memantau kenaikan atau penurunan harga bahan. Dengan data seperti pada cara FIFO di muka, dapatlah dihitung dengan metode LIFO sebagai berikut:

Tabel: Perhitungan hara bahan yang dimasukkan ke dalam proses produksi dan sisa bahan di gudang menurut cara LIFO

Penerimaan Bahan Pemasukan ke dalam Proses Produksi Sisa Bahan di Gudang

Tanggal Jumlah Harga

tiap Unit

Jumlah

Harga Tanggal Jumlah

Harga

c. Harga beli rata-rata

Dengan metode ini, harga bahan yang dimasukkan ke dalam proses produksi untuk tiap unit adalah sama dengan hasil bagi dari jumlah pengeluaran seluruhnya untuk membeli bahan-bahan yang ada dalam gudang dengan jumlah (unit) bahan-bahan yang masih ada dalam gudang atau dengan kata lain adalah harga rata-rata dari bahan tersebut.

Cara perhitungan ini ditinjau dari konsumen maupun dari perusahaan sama-sama tidak merugikan. Dengan contoh di muka, maka perhitungan harga beli rata-rata untuk bahan yang masuk ke dalam proses produksi adalah:

Page 6 of 12

Penerimaan Bahan Pemasukan ke dalam Proses Produksi Sisa Bahan di Gudang

Tanggal Jumlah Harga

tiap Unit

Jumlah

Harga Tanggal Jumlah

Harga

d. Harga Standar

Di sini ditetapkan dulu harga standar bahan baku oleh perusahaan untuk jangka waktu tertentu, misalka 1 tahun. Penetapan harga standar ini didasarkan atas penelitian perkembangan harga pada waktu yang akan dating, dengan demikian harga standar ini akan saling menetralisasi naik dan turunnya harga bahan di pasar. Dalam hal ini apabila perbedaan antara jumlah harga pembelian dengan jumlah harga standar (harga taksiran), maka dibukukan dalam klolom “selisih harga” dengan ketentuan:

- Apabila jumlah harga beli = jumlah harga standar → selisih harga “nol”

- Apabila jumlah harga beli lebih besar daripada julah harga standar → selisih harga “boros” - Apabila jumlah harga beli lebih kecil daripada julah harga standar → selisih harga “hemat”

Contoh:

Pembelian bahan baku yang masuk ke gudang: 1 Januari = 1.000 kg @ Rp 360,00

5 Januari = 800 kg @ Rp 270,00 9 Januari = 400 kg @ Rp 330,00

Jumlah bahan yang masuk ke dalam proses produksi 3 Januari = 500 kg

7 Januari = 600 kg 10 Januari = 900 kg

Harga standar bahan ditetapkan untuk jangka waktu 1 tahun = Rp 300,00/kg

Tanggal Pembelian/Pemakaian/Sisa Jumlah Harga

Page 7 of 12

7-Jan Pemakaian 600 kg -

180,000.00 - -

Sisa 700 kg -

210,000.00 - -

9-Jan Pembelian 400 kg @ Rp 330,00

132,000.00

120,000.00

12,000.00 -

Jumlah 1.100 kg -

330,000.00 - -

10-Jan Pemakaian 900 kg -

270,000.00 - -

Sisa 200 kg -

60,000.00

72,000.00

24,000.00

2. Harga Tenaga Kerja

Untuk menghasilkan suatu barang atau jasa di samping digunakan mesin-mesin, digunakan pula tenaga kerja yang langsung menangani proses produksi. Dalam perhitungan harga pokok, yang dimaksudkan harga tenaga kerja yaitu tenaga kerja langsung. Harga tenaga kerja dapat ditentukan untuk satu unit hasil produksi dengan menghitung satuan waktu tenagakerja yang dibutuhkan dikalikan dengan upah untuk tiap kesatuan waktu.

Misalkan untuk menyelesaikan suatu barang diperlukan waktu pengerjaan 500 jam; apabila upah tiap jam kerja Rp 300,00 maka harga tenaga kerja yang dimasukkan sebagai unsure harga pokok satu unit barang tersebut adalah 500 x Rp 300,00 = Rp 150.000,00. Jadi yang dimaksud harga tenaga kerja di sini adalah harga ternaga kerja standar.

Misalkan saja untuk menyelesaikan satu unit produk biasanya diperlukan waktu 10 jam kerja. Apabila pada satu saat waktu penyelesaian menjadi 12 jam kerja, maka yang dimasukkan dalam perhitungan harga pokok adalah 10 jam; sedang yang 2 jam lainnya dianggap sebagai pemborosan.

3. Baiya Umum dan Biaya Penjualan

- Biaya Umum

Yaitu semua pengeluaran yang harus dibayar tanpa memperhatikan tingkat proses produksi dari perusahaan. Biaya ini termasuk biaya tidak langsung dan apabila perusahaan menghasilkan lebih dari satu jenis produk maka biaya ini harus dibagi kepada para “pemikul niaya”. Namun adakalanya suatu perusahaan menganggap biaya umum ini sebagai biaya langsung.

Termasuk dalam kategori biaya umum ialah:

1. Gaji pimpinan dan gaji tenaga administrasi 2. Upah pembantu umum dan penjaga malam 3. Penyusutan mesin, gedung, dan peralatan 4. Sewa

5. Asuransi

6. Perbaikan mesin dan peralatan 7. Pajak, bunga

8. Penerangan

9. semua pengeluaran administrasi seperti kertas, perangko, materai, biay telpon, telegram.

- Biaya Penjualan

Yaitu semua pengeluaran yang berhubungan dengan penjualan hasil produksi. Pengeluaran tersebut misalnya:

Page 8 of 12 b. Komisi –komisi untuk agen

c. Biaya pemasangan iklan, advertensi

d. Semua biaya telpon, telegram, teleks dan kertas, perangko, materai untuk keperluan penjualan produk.

Cara Penetapan Harga Pokok

Hubungan antara Biaya Langsung dan Biaya tidak Langsung

Telah dijelaskan di muka bahwa yang dimaksud biaya langsung adalah semua biaya yang berhubungan langsung dengan jumlah hasil produksi.

Misalkan, harga bahan baku, upah tenaga kerja.

Sedangkan yang dimaksud dengan biaya tidak langsung ialah semua biaya yang tidak berhubungan langsung dengan tingkat hasil produksi tertentu tetapi kepada sautu prestasi. Misalkan gaji pimpinan, penyusutan dan lain-lain.

Gambar: Hubungan antara biaya langusng dengan biaya tidak langsung

Masalah pembebanan biaya tidak langsung akan menjadi penting bagi perusahaan yang menghasilkan lebih dari satu jenis produk. Semua jenis biaya umum dan biaya penjualan dimasukkan sebagai biaya tidak langsung.

Terdapat dua macam cara penetapan harga pokok: 1. Cara pembagian

2. Cara angka perbandingan nilai

1. Cara Pembagian

Cara ini hanya dapat diterapkan untuk perusahaan yang membuat satu jenis produk. Disini untuk memperoleh harga pokok unit produk, maka biaya seluruhnya dibagi dengan banyaknya produk yang dihasilkan.

Atau:

Dihasilkan Yang

Barang Jumlah

Biaya Seluruh Jumlah

Pokok a

Harg =

jadi cara ini hanya untuk jenis produk yang homogin

2. Cara Angka Perbandingan Nilai

Untuk perusahaan yang membuat lebih dari satu jenis produk, maka untuk menghitung harga pokok produk dapat digunakan cara angka perbandingan nilai.

Contoh:

Suatu perusahaan membuat dua jenis produk yaitu kain batik tulis dan kain batik cap. Setiap bulan dihasilkan 200 potong kain tulis dan 200 potong kain cap.

hubungan

Biaya langsung langsung Produk

Hubungan Prestasi hubungan Produk

Biaya tidak langsung langsung langsung

Page 9 of 12

Bahan baku mori untuk 200 potong kain tulis = Rp 1.200.000,00 Sedangkan untuk 200 potong kain tulis = Rp 600.000,00 Upah tenaga kerja untuk 200 potong kain tulis = Rp 700.000,00 Dan upah tenaga krja untuk 200 potong kain cap = Rp 500.000,00 Selain itu dikeluarkan biaya umum dan biaya penjualan sebesar Rp 600.000,00

Penyelesaian:

1. Angka perbandingan nilai atas dasar harga bahan mentah

Perbadingan harga bahan mentah antar kedua jenis produk adalah 1.200.000 : 600.000 atau 2 : 1 → jumlah angka perbandingan adalah 3.

Jumlah seluruh biaya yang dikeluarkan:

Rp 1.200.000,00 + Rp 600.000,00 + Rp 700.000,00 + Rp 500.000,00 + Rp 600.000,00 = Rp 3.600.000,00

Biaya untuk 200 potong batik tulis = 2/3 x rp 3.600.000,00 = Rp 2.400.000,00 Biaya untuk 200 potong batik cap = 1/3 x Rp 3.600.000,00

= Rp 1.200.000,00 Dengan demikian maka:

00

arga pokok potong batiktulis Rp

H = =

arga pokok potongbatik cap Rp

H = =

2. Angka perbandingan nilai atas dasar harga tenaga kerja

Upah tenaga kerja antara dua jenis produk di muka berbanding 700.000 : 50.000 atau 7 : 5 → jumlah angka perbandingan nilai adalah 12.

Biaya untuk 200 potong batik tulis = 7/12 x Rp 3.600.000,00 = Rp 2.100.000,00

Biaya untuk 200 potong batik cap = 5/12/ x Rp 3.600.000,00 = Rp 1.500.000,00

Dengan demikian maka:

00

arga pokok potong batiktulis Rp

H = =

arga pokok potongbatik cap Rp

H = =

Cara Mendistribusikan Biaya Tidak Langsung

Mendistribusikan biya tidak langsung kepada pemikul biaya tidak semudah mendistribusikan biaya langsung, sebab biaya langsung ini terpengaruh oleh jumlah produk yang dibut, jadi dengan mudah dapat didistribusikan secara merata. Sedangkan biaya tidak langsung bagi perusahaan yang membuat bermacam-macam produk harus didistribusikan sedemikian rupa kepada berbagai produk tersebut sehingga pembagiannya tersa adil atau sama-sama dipikul dengan beban yang pantas.

Page 10 of 12

umum dan biaya penjualan juga biaya advertensi untuk dua macam produk harus dibebankan kepada tiap satuan produk?

Terdapat empat cara untuk mendistribusikan biaya tidak langsung

1. Pendistribusian biaya tidak langsung atas dasar persentase harga bahan 2. Pendistribusian biaya tidak langsung atas dasar persentase upah tenaga kerja 3. Pendistribusian biaya tidak langsung atas dasar persentase biaya langsung 4. Pendistribusian biaya tidak langsung atas dasar persentase waktu kerja

Contoh:

Perusahaan sepatu “HANA” membuat produk sepatu dan sandal, jumlah produk dn biayanya adalah sebagai berikut:

Biaya langsung:

Tabel: Jumlah produk, jam kerja dan biaya langsung Nama

Biaya tidak langsung

- Biaya Umum Rp 80.000,00 - Biaya Penjulan Rp 40.000,00 + Jumlah Biaya Tidak Langsung Rp120.000,00

Penyelesaian:

Harga pokok 1 pasang sepatu:

1. Atas dasar persentase harga saham

Harga bahan = Rp 300.000.00

Upah tenaga kerja = Rp 100.000,00

Biaya tidak langsung = ¾ x Rp 120.000,00 = Rp 90.000,00 ( + ) Biaya untuk 100 pasang sepatu = Rp 490.000,00

00

arga pokok pasang sepatu Rp

H = =

2. Atas dasar persentase upah kerja

Harga bahan = Rp 300.000.00

Upah tenaga kerja = Rp 100.000,00

Biaya tidak langsung = 2/3 x Rp 120.000,00 = Rp 80.000,00 ( + ) Biaya untuk 100 pasang sepatu = Rp 480.000,00

00

arga pokok pasang sepatu Rp

Page 11 of 12 3. Atas dasar persentase biaya langsung

Harga bahan = Rp 300.000.00

Upah tenaga kerja = Rp 100.000,00

Biaya tidak langsung = 8/11 x Rp 120.000,00 = Rp 82.272,72 ( + ) Biaya untuk 100 pasang sepatu = Rp 487.272,72

72

arga pokok pasang sepatu Rp

H = =

4. Atas dasar persentase jam kerja

Harga bahan = Rp 300.000.00

Upah tenaga kerja = Rp 100.000,00

Biaya tidak langsung = 2/3 x Rp 120.000,00 = Rp 80.000,00 ( + ) Biaya untuk 100 pasang sepatu = Rp 480.000,00

00

arga pokok pasang sepatu Rp

H = =

Harga pokok 1 pasang sandal:

1. Atas dasar persentase harga saham

Harga bahan = Rp 100.000.00

arga pokok pasang sandal Rp

H = =

2. Atas dasar persentase upah tenaga kerja

Harga bahan = Rp 100.000.00

arga pokok pasang sandal Rp

H = =

3. Atas dasar persentase biaya langsung

Harga bahan = Rp 100.000.00

arga pokok pasang sandal Rp

Page 12 of 12 4. Atas dasar persentase jam kerja

Harga bahan = Rp 100.000.00

Upah tenaga kerja = Rp 50.000,00

Biaya tidak langsung = 1/3 x Rp 120.000,00 = Rp 40.000,00 ( + ) Biaya untuk 50 pasang sepatu = Rp 190.000,00

00 , 800 . 3 50

00 , 000 . 190 1

arga pokok pasang sandal Rp