ANALISIS FAKTOR - FAKTOR YANG MEMPENGARUHI PERGANTIAN KANTOR AKUNTAN PUBLIK PADA PERUSAHAAN MANUFAKTUR DI INDONESIA - Diponegoro University | Institutional Repository (UNDIP-IR)

Teks penuh

Gambar

Dokumen terkait

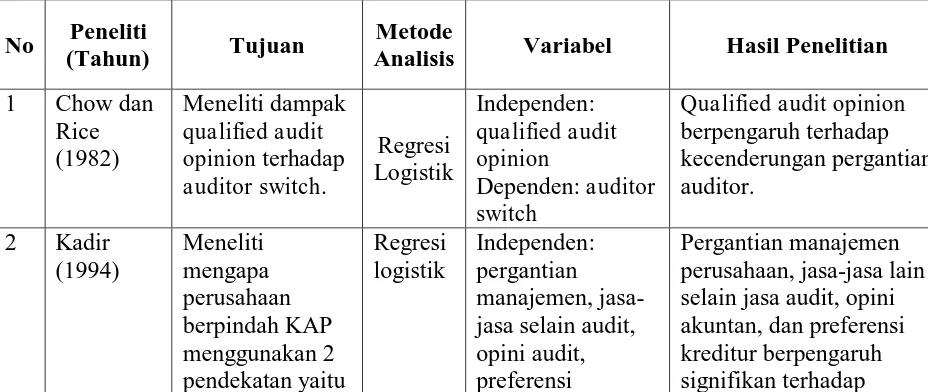

Tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut: (1) Untuk mengetahui apakah pergantian manajemen berpengaruh terhdap pergantian KAP pada

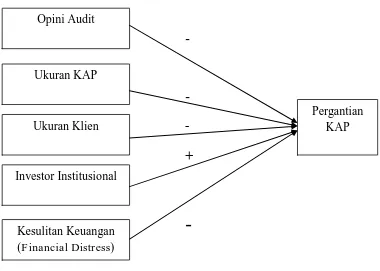

Variabel yang digunakan dalam penelitian ini adalah ukuran KAP, opini audit, pergantian manajemen, pergantian komite audit, kesulitan keuangan, dan perubahan persentase

b) Peneliti hanya menggunakan empat variabel independen yaitu reputasi auditor, pergantian manajemen, opini going concern, dan financial distress. Variabel-variabel lain yang

Variabel yang digunakan dalam penelitian ini adalah ukuran KAP, opini audit, pergantian manajemen, pergantian komite audit, kesulitan keuangan, dan perubahan persentase

Mustikasari (2007) dalam artikelnya menjelaskan mengenai beberapa variabel yang berpengaruh baik secara langsung maupun tidak langsung (melalui niat berperilaku) terhadap

Faktor-faktor yang digunakan antara lain kepemilikan saham manajemen, kebijakan deviden, financial distress, jumlah dewan komisaris, pergantian manajemen, opini

Pada penelitian Pratini dan Astika (2013) variabel yang digunakan antara lain pergantian manajemen, financial distress , opini audit, dan ukuran KAP, sedangkan

Sedangkan dalam variabel kesulitan keuangan (financial distress) terdapat perbedaan hasil dari penelitian yang dilakukan oleh Pratini dan Astika (2013) serta Srimindarti (2006)