59

Akad-Akad Perbankan Syariah ...

Putri Apria Ningsih, S.E.I., M.A.

AKAD-AKAD PERBANKAN SYARIAH;

PERTUKARAN DAN PERCAMPURAN

Putri Apria Ningsih, SE.I., MA

Dosen Tetap Ekonomi Syariah Fakultas Ilmu Agama Islam UNISI-INHIIL

Abstrak

Akad merupakan hal sangat urgen dalam transaksi syariah, apalagi di bank syariah yang digadang-gadangkan sebagai pilar perkembangan investasi syariah. Berdasarkan tingkat kepastian dari hasil yang di-harapkan akad terbagi kedalam dua kelompok besar. Pertama natural certainty contracts yang memberikan kepastian pembayaran baik dari segi jumlah maupun waktu yang dapat diterangkan dalam sebuah teori umum yang diberi nama teori pertukaran. Sedangkan yang ked-ua natural uncertainty contracts memberikan kepastian pendapatan (return) baik dari segi jumlah maupun waktu, yang dapat diterangkan

dengan teori percampuran.

Key words: Akad syariah, Pertukaran dan Percampuran A. Pendahuluan

Akad yang dalam pengertian bahasa Indonesia disebut kon-trak, merupakan konsekuensi logis dari hubungan sosial dalam ke-hidupan manusia. Hubungan ini merupakah fitrah yang sudah dita-kdirkan oleh Allah ketika Ia menciptakan makhluk yang bernama manusia. Karena itu ia merupakan kebutuhan sosial sejak manusia mulai mengenal arti hak milik. Islam sebagai agama yang kompre-hensif dan universal memberikan aturan yang cukup jelas dalam akad untuk dapat diimplementasikan dalam setiap masa.

Perbankan syariah merupakan wadah yang menampung trans-aksi akad yang berkembang dimasyarakat itu. Salah satu cara terbaik untuk memahami perbankan syariah adalah memperoleh pemaha-man tentang akad-akad yang ada. Pengetahuan tentang hal itu dapat kita peroleh salah satunya dalam tulisan ini.

Akad dalam perbankan syariah merupakan dimensi yang ur-gen, dan dapat menentukan apakah bank tersebut murni mener-apkan prinsip syariah atau tidak, sebagaimana yang tertuang dalam SK Direksi BI No.32/34/KEP/dir TGL. 12 Mei 1999. Untuk itu

jelaslah sebagai akademisi yang konsen pada ekonomi Islam perlu kiranya untuk memperdalam hal ini.

Namun, tidak semua yang berkaitan dengan akad ter-cover dalam tulisan ini. Penulis hanya memperdalam tentang jenis-jenis akad yang ditinjau dari pertukaran dan percampuran yang dengan judul “Akad-akad Perbankan Syariah: Pertukaran dan Percampuran”. B. Pembahasan

1. Konsep Akad

Mufassir mengatakan bahwa yang dmaksud akad dalam Islam adalah meliputi seluruh perkara yang diharuskan oleh Allah kepada hamba-hambaNya dan yang Dia ikatkan kepada mereka berbagai beban dan hukum-hukum agama.1 Sehingga perkara apa saja yang diakadkan wajib dipenuhi.

Akad yang dilakukan pada bank syariah memiliki konsekuensi duniawi dan ukhrawi karena akad berdasarkan hukum Islam.2 Se-dangkan akad pada bank konvensional hanya memiliki konsekuensi duniawi saja. Apabila nasabah bank konvensional melanggar kon-trak yang telah dilakukan maka hukumannya hanya berdasarkan hu-kum positif belaka, tapi bila nasabah bank syariah melanggar akad maka ia bertanggung jawab di dunia dan akhirat.

Setiap akad dalam perbankan syariah harus memenuhi ke-tentuan akad, yakni rukun dan syarat. Rukun akad ada tiga, yakni; pelaku akad, objek akad, dan shighat atau pernyataan pelaku akad berupa ijab dan kabul.3 Sedangkan syarat ada ada empat jenis yaitu; 1) syarat in’iqãd (berlakunya akad), 2) Syarat shihãh (sahnya akad), 3) Syarat nafãdz (realisasi akad), 4) Syarat luzûm (terjadinya akad). Syarat

in’iqãd ada yang umum dan khusus. Syarat umum harus selalu ada

pada setiap akad, seperti syarat yang harus ada pada pelaku akad, objek akad dan shigah akad, akad pada sesuatu yang dihalalkan syara’, dan akad pada sesuatu yang bermanfaat. Sementara itu, syarat

1 Yusuf As-Sabatin.Bisnis Islami dan Kritik atas bisnis kapitalis.(Bogor: Al Ahzar Press, 2009), hal 36

2 Alauddin Za’tari, al-masharif al-Islamiyah wa madza yajibu an yu’rafu ‘anha, (Dam-askus: Dar Ghar Hira, 2006), hal. 21

3 Wahbah al-Zuhaily, al-Fiqh al-Islamy wa adillatuh, (Beirut: Dar al-Fikr, 1989), Jil. IV, hal. 92

khusus merupakan sesuatu yang harus ada pada akad-akad tertentu, seperti syarat minimal dua saksi pada akad nikah. Syarat shihãh, yaitu syarat yang diperlukan secara syariah agar akad berpengaruh, seperti dalam akad perdagangan harus bersih dari cacat. Seperti nafãdz ada dua, yaitu kepemilikan dan wilayah. Syarat luzûm, yaitu bahwa akad harus dilaksanakannya apabila tidak ada cacat.4

2. Akad Pada Bank Syariah

Bank Islam atau di Indonesia disebut bank syariah merupakan lembaga keuangan yang berfungsi memperlancar mekanisme eko-nomi di sektor riil melalui aktivitas kegiatan usaha (investasi, jual beli, atau lainnya) berdasarkan prinsip Syariah.5 Sehingga bebas dari bunga (riba), bebas dari kegiatan spekulatif yang nonproduktif sep-erti perjudian (maysir), bebas dari hal-hal yang tidak jelas dan meragu-kan (gharar), bebas dari hal-hal yang rusak atau tidak sah (bathil), dan penggunaan uang sebagai alat tukar

Aplikasi akad dan wa’ad dalam perbankan syariah berbeda.

Wa’ad adalah janji (promise) antara satu pihak dengan pihak

lain-nya, sementara akad adalah kontrak antara dua belah pihak. Wa’ad hanya mengikat satu pihak, yakni pihak yang memberi janji berke-wajiban untuk melaksanakan keberke-wajibannya. Sedangkan pihak yang diberi janji tidak memikul kewajiban apa-apa terhadap pihak lainya.6 Bila pihak yang berjanji tidak memenuhi janjinya, maka sanksi yang diterimanya adalah lebih merupakan sanksi moral.

Di lain pihak, akad mengikat kedua belah pihak yang saling bersepakat, yakni masing-masing pihak terikat untuk melaksanakan kewajiban mereka masing-masing yang telah disepakati terlebih da-hulu.7 Dalam akad, bila salah satu atau kedua belah pihak yang ter-kait dalam kontrak itu tidak dapat memenuhi kewajibanya,maka ia atau mereka menerima sanksi seperti yang sudah disepakati dalam akad.

4 Ibid, hal. 224-231

5 Ascarya, Akad dan Produk Bank Syari’ah, (Jakarta: Rajawali Press, 2007), hal. 30 6 Akad-akad dalam perbankan syariah. Diunduh dari www.badilag.net

7 Adiwarman Karim.Bank Islam Analisis Figh dan Keuangan.( Jakarta: Raja Grafin-do Persada, 2004), hal.65

Berdasarkan tingkat kepastian dari hasil diperolehnya, kontrak/ akad dapat dibagi kedalam dua kelompok besar, yaitu8:

a) Natural Certainty Contracts (NCC)

Adalah kontrak /akad dalam bisnis yang memberikan kepastian pembayaran, baik dari segi jumlah (amount) maupun waktu (timing)- nya. Dalam kontrak jenis ini pihak-pihak yang bertransaksi saling mempertukarkan assetnya (baik real asset maupun financial asset). Jadi masing-masing pihak tetap berdiri sendiri (tidak saling bercampur membentuk usaha baru), sehing-ga tidak ada pertanggunsehing-gan risiko bersama. Kontrak-kontrak

nat-ural certainty ini dapat diterangkan dengan sebuah teori umum

yang diberi nama teori pertukaran (the theory exchange).

Transaksi di perbankan syariah yang termasuk kedalam kategori ini adalah kontrak-kontrak jual beli, upah–mengupah, sewa-menyewa. Secara spesifiknya adalah;

a) Al-bai’ adalah bertransaksi saling mempertukarkan asset baik real asset maupun financial asset, jadi masing-masing pihak saling berdiri sendiri.

b) Salam adalah jual beli dimana uang diserahkan sekaligus dimuka sedangkan barangnya diserahkan diakhir periode pembiayaan.

c) Istishna’ adalah akad salam yang pembayaran atas barangnya dilakukan secara cicilan selama periode pembiayaan.

d) Ijarah adalah memberi penyewa kesempatan untuk mengam-bil pemanfaatan dari barang sewaan untuk jangka waktu ter-tentu dengan membayar upah.9

e) Ijarah muntahia bittamlik (IMBT) adalah jual beli tangguh dimana menjual sesuatu dengan disegerakan penyerahan barang yang dijual kepada pembeli dan ditagguhkan pem-bayaranya.10

b) Natural Uncertainty Contracts (NUC)

NUC adalah akad/kontrak dalam bisnis yang tidak

mem-8 Ibid. hal.51

9 Hulwati. Ekonomi Islam: Teori dan Prakteknya dalam Perdangan Obigasi Syariah di Pasar Modal Malaysia Dan Indonesia.(Jakarta: Ciputat Press Group, 2009), hal 113.

62 Jurnal SyariahVol. 2, No. 1, April 2014 Akad-Akad Perbankan Syariah ...Putri Apria Ningsih, S.E.I., M.A. 63

berikan kepastian pendapatan (return), baik dari segi jumlah

(amount) maupun waktu (timing)- nya. Yang termasuk akad jenis

ini adalah akad-akad investasi yang tidak menawarkan return tetap dan pasti. NUC ini dapat diterangkan pula dalam sebuah teori percampuran (the theory of venture).

Yang termasuk kedalam kontrak ini adalah kontrak-kon-trak investasi. Contoh-contohnya ; 1.Musyarakah (wujuh, inan,

abdan, muwafadah, mudharabah). 2. Muzara’ah, 3. Musaqah, 4. Mukhabarah.11 Dalam makalah ini kedua teori umum ini yang akan dibahas secara komprehensif.

3. Teori Pertukaran

Pengertian dari pertukaran (al-bai’) ialah mempertukarkan suatu (harta benda) untuk tujuan kepemilikan. Dalam kehidupan modern, pertukaran barang sering dilakukan dengan cara jual beli melalui perantaraan uang sebagai alat tukar (medium of change). Den-gan cara pertukaran, hasil terjadinya akad dapat diketahui secara langsung baik dari segi objek maupun waktu penyerahan.12

Teori pertukaran dibagi dari dua pilar yaitu: a. Objek Pertukaran

Fiqh membedakan dua jenis objek pertukaran, yaitu: 1) ‘ayn (real assets) berupa barang dan jasa

2) Dayn, istilah dayn secara bahasa utang. Namun secara fiqh, dayn selain utang dapat diartikan sebagai asset financial. Ob-jek pertukaran dapat dibedakan menjadi dua, yaitu pertama dayn berupa uang; dan kedua dayn berupa surat berharga. Perbedaan antara uang dengan surat berharga terdapat pada jangkauan fungsinya. Kalau uang dinyatakan sebagai alat tu-kar resmi oleh pemerintah sehingga berlaku secar umum. Sedangkan keberadaan surat berharga hanya terbatas pada kalangan tertentu saja yang menggunakannya.

b. Waktu Pertukaran

Fiqh membedakan dua waktu pertukaran, yaitu:

1) Naqdan (Immediate delivery) yang berarti penyerahan saat itu

11 Adiwarman Karim. Op cit. hal 75.

12 Maulana Malik Ibrahim. Perikatan Syariah. Diunduh dari http://Islamicbusi-nesslaw.08 blog’spot.

juga

2) Ghairu Naqdan (Deferred delivery) yang berarti penyerahan kemudian.

Secara garis besar ada dua jenis asset yang dapat digunakan sebagai sarana investasi yaitu13:

a). Real asset yaitu investasi yang dilakukan dalam asset-asset yang berwujud nyata seperti: emas, real estate dan karya seni.

b). Financial asset yaitu investasi yang dilakukan pada sektor-sektor financial, seperti: deposito, saham, obligasi, reksadana.

Berinvestasi di financial asset bisa dilakukan dengan 2 cara yaitu langsung dan tidak langsung. Langsung artinya investor mem-beli asset-asset keuangan perusahaan, tidak langsung memmem-beli saham dari perusahaan investasi yang mempunyai portofolio asset-asset ke-uangan dari perusahaan lain .

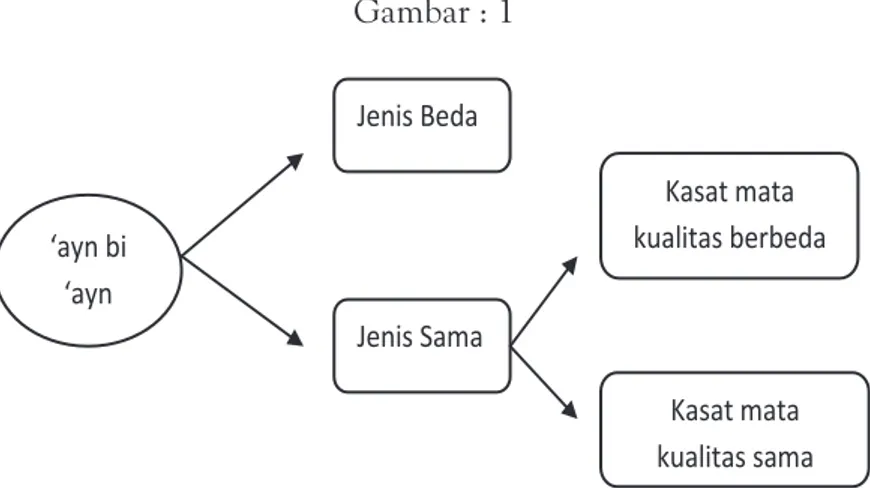

Dari segi objek pertukaran, dapat diidentifikasi tiga jenis pertukaran,yaitu14:

a) Pertukaran Real Assets (‘ayn) dengan real assets (‘ayn)

Bila jenisnya berbeda (misalnya upah tenaga kerja yang dibayar dengan sejumlah beras) maka tidak ada masalah atau dibolehkan. Namun bila jenisnya sama, fiqih membedakan an-tara real assets yang secara kasat mata tidak dapat dibedakan mu-tunya. Contoh, pertukaran kuda dengan kuda diperbolehkan karena secara kasat mata dapat dibedakan mutunya.

Satu-satunya kondisi yang membolehkan pertukaran anta-ra sejenis dan secaanta-ra kasat mata tidak dapat dibedakan mutunya adalah15:

• Sawa-an bi sawa-in (sama jumlahnya) • Mitslan bi mistlin (sama mutunya)

• Yadan bi yadin (sama waktu penyerahanya)

13 Ibid

14 Adiwarman Karim. Op cit. hal 61 15 Ibid. hal 54.

64 Jurnal SyariahVol. 2, No. 1, April 2014 Akad-Akad Perbankan Syariah ...Putri Apria Ningsih, S.E.I., M.A. 65 Gambar : 1 ِرَرَغْلا ِعْيَب ْنَعَو ِةاَصَحْلا ِعْيَب ْنَع َمهلَسَو ِهْيَلَع ُ هﷲ ىهلَص ِ هﷲ ُلوُسَر ىَهَن عاونأ ررغلا ىهنملا هنع غلا ةرصاعملا تلاماعملا يف رر ِرَرَغْلا ِعْيَب ْنَعَو ِةاَصَحْلا ِعْيَب ْنَع َمهلَسَو ِهْيَلَع ُ هﷲ ىهلَص ِ هﷲ ُلوُسَر ىَهَن نيمأتلا ( نيمأتلا ) بيصنايلاب ةزئاج ( ةدئافلا ) ( ضرقملا ) ( لاملا سأر ) لاو ظافللأل لا يناعملاو دصاقملل دوقعلا نم ةربعلا نأ ينابم Gambar : 1 ‘ayn bi ‘ayn Jenis Beda Jenis Sama Kasat mata kualitas sama Kasat mata kualitas berbeda

b) Pertukaran ‘ayn (real assets) dengan dayn (financial assets)

Dalam pertukaran ‘ayn dengan dayn, maka yang dibedakan adalah jenis ayn-nya. Jika ayn-nya adalah barang maka pertu-karan ‘ayn dengan dayn itu disebut jual beli (al bai’). Sedangkan bila ‘ayn-nya adalah jasa, maka pertukaran itu disebut sewa-me-nyewa/upah-mengupah (al-ijarah).

Dari segi metode pembayaranya Islam membolehkan jual beli dilakukan secara tunai, atau secara tangguh serah. Lebih jelas dapat dituangkan dalam bentuk skema berikut ini16:

Gambar Gambar : 2 : 2 Gambar : 3 ‘ayn bi dayn Al –ijarah (jasa) Al-ba’I (barang) Naqdan Salam Muajjal Salam Tagsith Istisna’ Ijarah Ju’alah Muajjal Teori pertukaran/per campuran Objek pertukaran/ percampuran Dayn (financial asset) ‘ayn (real asset) Ghairu naqdan ( tunda) Naqdan (sekarang) Waktu pertukaran/ percampuran Uang & surat berhar ga Barang & jasa 16 Ibid. hal 55

c) Pertukaran Dayn dengan Dayn

Dibedakan antara dayn yang berupa uang dengan dayn yang tidak berupa uang (surat berharga). Pertukaran uang de-ngan uang dibedakan menjadi pertukaran uang sejenis dan per-tukaran uang yang tidak sejenis.17 Perbedaan ini menimbulkan akibat hukum yang berbeda pula.

Pertukaran uang sejenis hanya diperbolehkan jika memenuhi syarat (1) kesamaan kuantitas (sawaan bi sawa-in); dan (2) kesamaan waktu penyerahan (yadan bi yadin). Misalnya per-tukaran uang Rp 100.000 dengan dua lembar uang Rp 50.000 yang diserahkan pada waktu yang bersamaan.

Pertukaran uang yang tidak sejenis dalam fiqh dapat dika-tegorikan sebagai sharf.18 Penerapan akad ini di lembaga per-bankan dikenal dengan istilah money changer, yaitu suatu tempat dimana valuta asing diperjualbelikan. Misalnya ketika nasabah ingin menukarkan mata uang rupiah (Rp) dengan mata uang dolar ($). Agar sesuai dengan ketentuan syariah maka harus di-lakukan secara tunai (spot).

Jual beli surat berharga pada dasarnya tidak dibolehkan. Namun bila surat berharga dilihat lebih rinci, dapat dibedakan menjadi dua yaitu surat berharga yang merupakan representasi dari ‘ayn dan surat berharga yang tidak merupakan representasi dari ‘ayn. Secara umum dapat dikatakan bahwa hanya surat ber-harga yang merupakan representasi dari ‘ayn saja yang dapat di-perjual belikan

4. Teori Percampuran

Selain menggunakan metode pertukaran seperti jual beli

(al-bai’), cara lain yang dapat digunakan untuk menjalankan akad

tija-rah ialah dengan cara mengadakan persekutuan. Persekutuan meru-pakan bentuk kerjasama dalam rangka menjalankan usaha untuk mendapatkan keuntungan. Persekutuan disyariatkan Allah karena tidak semua usaha dapat dijalankan melalui pertukaran. Perseku-tuan dalam istilah fiqh dikenal dengan nama syirkah. Pengertian

17 M. Syafi’i Antonio, Bank Syari’ah dari Teori ke Praktek, (Jakarta: Gema Insani Press, 2001), hal. 137

66 Jurnal SyariahVol. 2, No. 1, April 2014 Akad-Akad Perbankan Syariah ...Putri Apria Ningsih, S.E.I., M.A. 67

syirkah secara bahasa adalah berarti persekutuan atau percampuran. Setiap akad persekutuan harus memenuhi beberapa prinsip dan persekutuan sebagai berikut19:

a. Masing-masing pihak yang berserikat berwenang melakukan tin-dakan hukum atas nama persekutuan dengan izin pihak lain. Segala akibat dari tindakan tersebut, baik keuntungan maupun kerugian ditanggung secara bersama-sama.

b. Sistem pembagian keuntungan harus ditetapkan secara jelas, baik dari segi nisbah (%) maupun periode pembagiannya. Mis-alnya 60%:40%, 30%:70% dalam periode per triwulan atau per tahun dan lain-lain sesuai kesepakatan.

c. Sebelum dilakukan pembagian sleuruh keuntungan merupakan milik bersama. Tidak boleh sejumlah keuntungan tertentu yang dihasilkan salah satu pihak dipandang sebagai keuntungannya.

Teori percampuran juga terdiri dari dua pilar yaitu20: 1) Objek Percampuran

Tidak jauh beda dengan teori pertukaran objeknya juga dua yaitu ay’n (real asset) berupa barang dan jasa, dan dayn

(finan-cial asset) berupa uang dan surat berharga.

2) Waktu Percampuran

Juga membedakan waktu percampuran menjadi dua yaitu naqdan yakni penyerahan saat itu juga dan ghairu naqdan penyerah an kemudian atau tangguh.

Dari segi objek percampurannya dapat diidentifikasi tiga jenis percampuran, yaitu;

a. Percampuran ‘ayn (real asset) dengan ‘ayn (real asset)

Dapat terjadi mislnya dalam kasus dimana ada seorang tu-kang kayu bekerjasama dengan tutu-kang batu untuk membangun sebuah rumah. Baik tukang kayu dan tukang batu kedua-duanya sama-sama menyumbangkan tenaga dan keahlianya (jasa) dan mencampurkan jasa mereka berrdua untuk membuat usaha ber-sama yakni membangun rumah. Dalam hal ini yang dicampur-kan adalah ‘ayn dengan ‘ayn. Bentuk percampuran seperti ini

19 Ibid.

20 Adiwarman Karim. Op cit. hal 60.

disebut syirkah abdan.21

b. Percampuran ‘ayn dengan dayn

Pecampuran ‘ayn (real asset) dengan dayn (financial asset) dapat dibagi ke dalam tiga bentuk;

1) Syirkah Mudharabah

Dalam kasus ini, uang yang dicampurkan dengan jasa. Hal ini terjadi ketika ada seorang pemilik modal (A) yang bertindak sebagai penyandang dana, memberikan sejumlah dana kepada seseorang yang memiliki kecakapan berbisnis (B). Disini A memberikan dayn (uang), sementara si B mem-berikan keahlian(jasa).

2) Syirkah Wujuh

Terjadi percampuran antara ‘ayn dengan dayn. Seorang penyandang dana (A) memberikan sejumlah dana tertentu untuk dipakai sebagai modal usaha dana menyumbangkan reputasi/ nama baiknya.

3) Percampuran dayn dengan dayn

Bila terjadi percampuran antara uang dengan uang dalam jumlah yang sama ( Rp. X dengan Rp. X ), hal ini disebut syirkah mufawadhah. Namun bila jumlah uang yang dicampurkan berbeda ( Rp. X dengan Rp. Y ), hal ini disebut

syirkah ‘inan. Percampuran ini juga bisa berupa kombinasi

an-tar surat berharga.

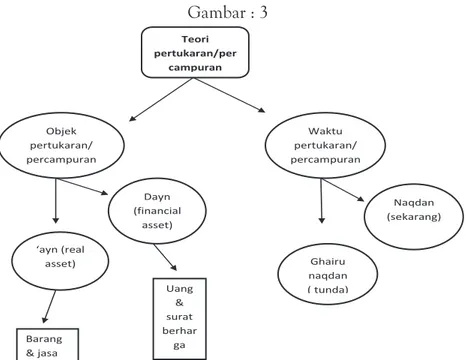

Gambar dibawah ini memberikan ikhtisar mengenai pemba-gian teori percampuran dan teori pertukaran dilihat dari objeknya dan waktunya. Pada dasarnya pembagian objek dan waktu dalam teori percampuran sama dengan teori pertukaran.22

21 Adiwarman Karim Op cit. hal. 63 22 Op cit. hal. 6

68 Jurnal SyariahVol. 2, No. 1, April 2014 Akad-Akad Perbankan Syariah ...Putri Apria Ningsih, S.E.I., M.A. 69 Gambar : 3 Gambar : 3 ‘ayn bi dayn Al –ijarah (jasa) Al-ba’I (barang) Salam Muajjal Tagsith Istisna’ Ijarah Ju’alah Muajjal Teori pertukaran/per campuran Objek pertukaran/ percampuran Dayn (financial asset) ‘ayn (real asset) Ghairu naqdan ( tunda) Naqdan (sekarang) Waktu pertukaran/ percampuran Uang & surat berhar ga Barang & jasa

Dari gambar diatas memberikan gambaran tentang ikhtisar pembagian teori percampuran dan teori pertukaran, dilihat dari ob-jeknya dan juga waktuya. Pada dasarnya, pembagian objek dan waktu dalam teori percampuran sama dengan teori pertukaran.

Dari segi waktunya, baik dalam teori percampuran maupun pertukaran dapat dibedakan menjadi dua: naqdan (penyerahan saat itu juga), dan muajjal (penyerahan kemudian). Sementara itu dari segi objeknya, dalam kedua teori ini dapat dibedakan menjadi dua pula: ‘ayn (real asset, barang dan jasa) dan dayn ( financial asset,uang dan non uang).

C. Penutup

Dasar akad perjanjian dapat dibagi menjadi dua yaitu adanya Teori Pertukaran dan Teori percampuran. Dimana Teori Pertukaran dibagi lagi menjadi pertukaran uang dengan uang (valas/sharf) dan pertukaran antara surat berharga (wesel, cek, bilyet giro, surat ber-harga Bank Indonesia dan surat berber-harga pasar uang). Kemudian pada teori Percampuran yaitu meliputi syirkah mufawadha dan sy-irkah ‘inan. Akad dayn bi dayn ini adalah akad-akad yang diperbole-hkan dan halal dalam perspektif fiqh muamalah dan ekonomi Islam

yang sedang dikembangkan saat ini karena tata cara dan landasannya telah diatur menurt al-Qur;an dan Hadis Nabi.

Teori pertukaran dan percampuran merupakan pilar pent-ing. Kalaupun transaksi itu melibatkan dayn dan dayn, maka dayn tersebut haruslah merupakan bukti kepemilikan atas ‘ayn. Dengan demikian kompleksnya transaksi perbankan , maka diperlukan ke-ahlian untuk mendesain akad yang sesuai syariah. Dilakukanya selu-ruh transaksi perbankan oleh suatu instansi mengakibatkan diperlu-kan beberapa akad fiqh untuk satu transaksi perbandiperlu-kan modern.

Tidak hanya pada perekonomian Islam pada sektor lembaga keuangan saja dasar akad ini dapat dipakai tetapi bisa juga diaplikasi-kan pada perekonomian negara Indonesia atau sector perekonomian rakyat yang lainnya sebab akad ini memiliki banyak keuntungan baik dari financial maupun dari segi kenyamanan bermualamahnya.

DAFTAR PUSTAKA

Antonio,Syafi’i. Bank Syari’ah dari Teori ke Praktek, Jakarta: Gema In-sani Press, 2001

As-Sabatin, Yusuf. Bisnis Islami dan Kritik atas bisnis kapitalis, (Bogor: Al Ahzar Press, 2009)

Al-zuhaily, Wahbah. al-Fiqh al-Islamy wa adillatuh, Beirut: Dar al-Fikr, 1989, Jil. IV.

Ascarya, Akad dan Produk Bank Syari’ah, (Jakarta: Rajawali Press, 2007)

Akad-akad dalam perbankan syariah. Diunduh dari www.badilag.net

Karim, Adiwarman. Bank Islam Analisis Figh dan Keuangan.( Jakarta: Raja Grafindo Persada,2004)

Hulwati. Ekonomi Islam: Teori dan Prakteknya dalam Perdangan Obigasi

Syariah di Pasar Modal Malaysia Dan Indonesia.(Jakarta: Ciputat

Press Group, 2009)

Malik Ibrahim, Maulana. Perikatan Syariah. Diunduh dari http:// Islamicbusinesslaw.08 blog’spot.

Za’tari, Alauddin. al-masharif al-Islamiyah wa madza yajibu an yu’rafu