1

PENDAHULUAN

1.1. Latar Belakang

Kehadiran dunia usaha (perusahaan) merupakan faktor yang sangat penting dalam pembangunan ekonomi suatu negara. Dunia usaha, baik yang bergerak pada sektor produksi, distribusi, maupun jasa, akan menggerakkan berbagai sumber daya dan peningkatan produktivitas yang pada akhirnya diharapkan mampu mendorong peningkatan kesejahteraan ekonomi masyarakat. Oleh karena itu, kehadiran dunia usaha perlu terus didorong baik dari sisi kualitas maupun kuantitasnya. Selain itu, upaya untuk mempertahankan perusahaan yang sudah ada juga perlu terus dilakukan. Dalam kenyataannya, pertumbuhan dunia usaha ditengarai oleh adanya perubahan. Di satu sisi, telah tumbuh berbagai perusahaan sejalan dengan dinamika dan tuntutan kebutuhan masyarakat yang telah mendorong lahirnya peluang usaha. Di sisi lain, beberapa perusahaan terpaksa keluar dari bisnisnya karena berbagai alasan.

tidak diharapkan seperti kesulitan keuangan atau bahkan kepailitan.

Laporan keuangan merupakan produk dari akuntansi yang dapat dipelajari untuk mengetahui berbagai informasi tentang keadaan keuangan suatu perusahaan. Laporan keuangan tidak saja memberikan informasi keadaan perusahaan pada saat ini, tetapi juga dapat memberikan informasi tentang potensi di masa yang akan datang. Informasi ini dapat dijadikan dasar untuk mengambil berbagai keputusan, baik oleh manajemen, investor, kreditor, maupun stakeholders lainnya.

Indonesia, Machfoedz (1994) dan Surifah (1999) melalui penelitiannya juga telah memperoleh kesimpulan bahwa rasio keuangan bermanfaat untuk memprediksi pertumbuhan laba dan kegagalan bank. Selain itu, untuk membuktikan bahwa rasio keuangan dapat dimanfaatkan untuk memprediksi kebangkrutan perusahaan peneliti lain seperti; Beaver (1966), Altman (1968), Dambolena dan Khoury (1980), Thomson (1991), Sumarno Zain (1994), Surifah (2000), serta Ilya Avianti (2000) melalui penelitiannya telah memperoleh kesimpulan bahwa rasio keuangan bermanfaat untuk memprediksi kegagalan/kepailitan suatu perusahaan.

Altman dapat digunakan dalam memprediksi kemungkinan terjadinya likuidasi pada lembaga perbankan.

Dari hasil-hasil penelitian sebagaimana diuraikan di atas, terbukti bahwa rasio-rasio keuangan dapat digunakan untuk memprediksi keadaan perusahaan pada masa yang akan datang terutama keadaan kesulitan keuangan/kepailitan. Pertanyaan yang muncul kemudian adalah, apakah hal ini juga berlaku jika suatu keadaan perusahaan berada dalam situasi yang tingkat ketidakpastiannya relatif tinggi seperti krisis ekonomi.

ketidakpastian antara lain dipicu oleh terjadinya pergantian kepemimpinan nasional hingga tiga kali selama kurun waktu 5 tahun (Ginandjar Kartasasmita, 2001).

ini, faktor yang dominan berpengaruh terhadap kebangkrutan adalah krisis ekonomi itu sendiri.

Walaupun penelitian di atas telah mencoba mengkaitkan manfaat rasio keuangan untuk memprediksi kegagalan/kebangkrutan perusahaan pada masa krisis ekonomi, namun dilihat dari sisi pemanfaatan data belum menunjukkan bagaimana rasio keuangan dapat digunakan sebagai alat prediksi kebangkrutan dalam situasi di mana suatu aktivitas bisnis perusahaan berada pada masa krisis ekonomi yang tingkat ketidakpastiannya tinggi. Hal ini karena data yang digunakan sebagai prediktor adalah data sebelum krisis (1992-1996) dan keadaan yang diprediksi adalah keadaan pada saat terjadinya krisis (1997 dan 1998). Dengan kata lain, pertanyaan apakah rasio keuangan juga masih dapat digunakan sebagai alat untuk memprediksi kegagalan perusahaan setelah terjadinya krisis ekonomi belum memperoleh jawaban.

dilakukan, penelitian ini juga mencoba menganalisis kondisi perusahaan dalam situasi krisis serta mengkaitkannya dengan manfaat rasio keuangan untuk memprediksi kebangkrutan pada masa yang akan datang di mana suatu perusahaan berada dalam lingkungan usaha yang tingkat ketidakpastiannya relatif tinggi. Berdasarkan latar belakang ini, maka penelitian tentang manfaat rasio keuangan sebagai alat prediksi kepailitan menjadi perlu dilakukan.

1.2. Identifikasi Masalah

Berdasarkan latar belakang di atas, maka penelitian ini berusaha untuk memperoleh bukti empiris untuk menjawab pertanyaan-pertanyaan sebagai berikut:

1) Apakah terdapat perbedaan rata-rata rasio keuangan perusahaan pada tahun-tahun setelah terjadinya krisis ekonomi dan sebelum terjadinya kepailitan antara perusahaan yang mengalami kepailitan dengan perusahaan yang tidak mengalami kepailitan;

kepailitan dapat digunakan sebagai alat untuk memprediksi kepailitan perusahaan pada masa yang akan datang;

3) Rasio-rasio keuangan manakah yang pada tahun-tahun setelah terjadinya krisis ekonomi dan sebelum terjadinya kepailitan yang dominan berpengaruh terhadap kepailitan perusahaan.

1.3. Maksud dan Tujuan Penelitian

Maksud penelitian ini adalah untuk menggali dan memperoleh bukti empiris tentang manfaat rasio keuangan sebagai alat untuk memprediksi kepailitan perusahaan pada masa yang akan datang. Sedangkan tujuannya adalah untuk mengetahui:

1) Apakah terdapat perbedaan rata-rata rasio keuangan perusahaan pada tahun-tahun setelah terjadinya krisis ekonomi dan sebelum terjadinya kepailitan antara perusahaan yang mengalami kepailitan dengan perusahaan yang tidak mengalami kepailitan;

kepailitan dapat digunakan sebagai alat untuk memprediksi kepailitan pada masa yang akan datang;

3) Rasio-rasio keuangan manakah yang pada tahun-tahun setelah terjadinya krisis ekonomi dan sebelum terjadinya kepailitan yang dominan berpengaruh terhadap kepailitan perusahaan pada masa yang akan datang.

1.4. Kegunaan Penelitian

Hasil dari penelitian ini diharapkan dapat digunakan oleh para penentu kebijakan keuangan perusahaan dan para pengguna laporan keuangan antara lain dalam bentuk:

1) Memberikan informasi tentang manfaat dan keandalan rasio-rasio keuangan sebagai alat untuk memprediksi keadaan perusahaan pada masa yang akan datang;

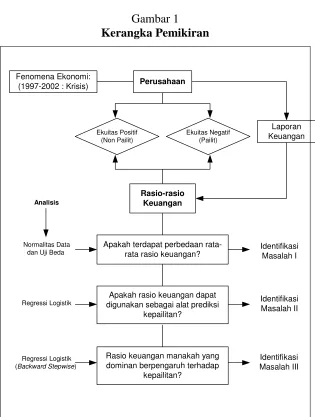

1.5. Kerangka Pemikiran

Rasio-rasio keuangan telah terbukti secara empiris dapat dimanfaatkan untuk memprediksi kejadian-kejadian pada masa yang akan datang. Hal ini dibuktikan oleh beberapa hasil penelitian yang telah dilakukan. Beberapa peneliti yang pernah melakukan kajian antara lain Beaver (1966), Altman (1968), Sinkey (1975), Dambolena dan Khoury (1980), Thomson (1991), Machfoedz Masud (1994), Sumarno Zain (1994), Machfoedz Masud dan Payamta (1999), Surifah (1999 dan 2002), dan Ilya Avianti (2000) .

perusahaan gagal. Pada perusahaan yang gagal, cash flow to total debt lebih rendah, cadangan aktiva lancar untuk melunasi

kewajiban lebih kecil dan hutangnya lebih besar dibandingkan dengan perusahaan yang tidak gagal.

before interst and taxes to total asset) + 0.420 (shareholders

equity to total liabilities) + 0.998 (sales to total asset).

Sinkey (1975) meneliti tentang manfaat rasio keuangan dalam memprediksi kondisi keuangan bank. Metode yang digunakan adalah multiple discriminant analysis. Sinkey menemukan bukti bahwa rasio keuangan signifikan berbeda antara perusahaan perbankan yang bermasalah dengan perusahaan perbankan yang tidak bermasalah untuk periode 4 tahun sebelum bank mengalami masalah. Hasil penelitian Sinkey menunjukkan bahwa bank yang bermasalah kurang efisien dalam operasionalnya, kecukupan modal yang diukur dengan loans-to-capital kurang memadai, dan rasio likuiditas lebih rendah dibandingkan dengan bank yang tidak bermasalah dalam 4 tahun sebelum bank mengalami masalah.

untuk memprediksi kebangkrutan perusahaan untuk 5 tahun sebelum perusahaan mengalami kebangkrutan.

Thomson (1991) menguji manfaat rasio keuangan dalam memprediksi kebangkrutan perusahaan. Thomson menyimpulkan bahwa kemungkinan perusahaan bank akan bangkrut adalah fungsi dari variabel yang berkaitan dengan solvency-nya, termasuk rasio CAMEL (Capital, Asset

Management, Earning, dan Liquidity) yang dimilikinya.

Thomson juga menemukan bukti bahwa rasio CAMEL sebagai proxy variabel kondisi keuangan bank merupakan faktor

signifikan yang berkaitan dengan kemungkinan kebangkrutan bank untuk periode 4 tahun sebelum perusahaan bank bangkrut.

ini juga menunjukkan bahwa perusahaan besar mempunyai komponen rasio keuangan yang berbeda dengan perusahaan kecil apabila rasio keuangan tersebut akan digunakan untuk memprediksi laba pada masa yang akan datang.

Sumarno Zain (1994), melakukan penelitian terhadap perusahaan-perusahaan di Belgia dengan menggunakan metode kecerdasan buatan yaitu neural networks. Hasil penelitian ini adalah model peramalan kepailitan, yaitu satu tahun dan tiga tahun sebelum pailit. Model ini kemudian dibandingkan dengan model yang dibentuk melalui regresi logistik. Hasil perbandingan menunjukkan bahwa model neural networks lebih unggul dibandingkan dengan model regresi logistik untuk kasus tiga tahun sebelum pailit. Sedangkan untuk kasus satu tahun sebelum pailit, model regresi logistik lebih unggul dibandingkan model neural networks.

Machfoedz Mas’ud dan Payamta (1999), mengevaluasi kinerja perusahaan perbankan sebelum dan sesudah menjadi perusahaan publik di Bursa Efek Jakarta. Kinerja bank di-proxy-kan dengan rasio-rasio keuangan CAMEL yang

menujukkan bahwa tidak ada perbedaan kinerja bank yang signifikan untuk tahun-tahun sebelum dan sesudah dilakukan IPO. Meskipun beberapa diantara rasio CAMEL (Capital, Asset Management, Earning, dan Liquidity), CAR (Capital

Adequacy Ratio), RORA (Return on Risked Asset) dan CML

memberi indikasi adanya perbedaan kinerja yang signifikan untuk tahun-tahun sebelum dan sesudah IPO. Namun demikian, perbedaan kinerja tersebut sifatnya hanya temporer dan tidak konsisten.

Surifah (1999), meneliti mengenai rasio keuangan sebagai alat prediksi kegagalan perbankan. Hasil penelitian menunjukkan bahwa rasio keuangan dapat digunakan sebagai alat prediksi kegagalan bank.

kebangkrutan 3 tahun sebelum perseroan tersebut dinyatakan bangkrut. Penelitian ini memperkuat hasil penelitian Altman.

Ilya Avianti (2000) melakukan penelitian untuk menghasilkan model prediksi kepailitan emiten dengan menggunakan indikator-indikator keuangan yang mengambil objek perusahaan publik di Bursa Efek Jakarta. Hasil penelitian ini menunjukkan bahwa indikator-indikator keuangan yang dinyatakan dengan rasio-rasio keuangan adalah signifikan pada tingkat 5% sebagai variabel prediktor kepailitan suatu emiten. Rasio-rasio dimaksud merupakan indikator dominan yang dapat memprediksi kepailitan emiten dalam periode satu, dua, dan tiga tahun sebelum pailit.

dalam memprediksi kemungkinan terjadinya likuidasi pada lembaga perbankan.

Beberapa hasil penelitian sebagaimana diuraikan di atas memberikan bukti empiris bahwa rasio keuangan dapat dijadikan alat untuk memprediksi potensi kebangkrutan suatu perusahaan. Dengan kata lain, rasio keuangan dapat dimanfaatkan sebagai alat untuk memprediksi kepailitan perusahaan pada masa yang akan datang.

Dalam situasi dimana tingkat ketidakpastian bisnis relatif tinggi, apakah rasio-rasio keuangan masih dapat digunakan untuk memprediksi keadaan di masa yang akan datang. Dengan kata lain, apakah dalam situasi yang tingkat kedidakpastiannya relatif tinggi, rasio keuangan juga masih dapat diandalkan untuk memprediksi keadaan di masa yang akan datang. Jawaban atas pertanyaan ini masih memerlukan bukti empiris melalui penelitian.

Berkaitan dengan fenomena krisis ekonomi, Surifah (2002), telah melakukan penelitian terhadap 14 perusahaan bangkrut dan 14 perusahaan tidak bangkrut dari 9 kelompok jenis usaha pada sektor manufaktur guna mengetahui manfaat rasio keuangan untuk memprediksi kebangkrutan perusahaan publik pada masa krisis ekonomi. Dari penelitian ini diperoleh kesimpulan bahwa pada masa krisis ekonomi, rasio keuangan tidak dapat digunakan sebagai alat prediksi kebangkrutan perusahaan. Artinya bahwa, faktor yang dominan berpengaruh terhadap kebangkrutan adalah krisis ekonomi itu sendiri. Penelitian ini dilakukan dengan menggunakan data laporan keuangan tahun 1992 sampai dengan tahun 1996 sebagai prediktor kebangkrutan perusahaan yang terjadi pada tahun 1997 dan 1998 yang berarti bahwa keadaan perusahaan sebelum krisis digunakan sebagai dasar prediksi keadaan perusahaan pada masa krisis.

berbeda pada setiap hasil penelitian. Pertanyaan selanjutnya adalah; apakah dalam kondisi lingkungan usaha yang tingkat ketidakpastiannya relatif tinggi seperti krisis ekonomi rasio keuangan juga bermanfaat dalam memprediksi kebangkrutan/kepailitan. Atas dasar hal inilah penelitian ini dilakukan. Hasil penelitian ini sangat bermanfaat sebagai indikator keandalan rasio keuangan dalam memprediksi kebangkrutan. Bagi kepentingan praktis, hasil penelitian ini juga dapat digunakan oleh para manajer keuangan sebagai bahan acuan dalam mengambil keputusan bisnis, khususnya menyangkut manajemen keuangan.

1.6. Hipotesis

Berdasarkan kerangka pemikiran sebagaimana diuraikan di atas, maka dirumuskan hipotesis yang diuji kebenarannya melalui penelitian. Hipotesis penelitian ini dirumuskan sebagai berikut:

mengalami kepailitan dengan perusahaan yang tidak mengalami kepailitan.

2) Rasio-rasio keuangan pada tahun-tahun setelah terjadinya krisis ekonomi dan sebelum terjadinya kepailitan dapat digunakan sebagai alat untuk memprediksi kepailitan pada masa yang akan datang;

Bab II

TINJAUAN PUSTAKA

2.1. Informasi Laporan Keuangan

Laporan keuangan (financial statement) memberikan informasi yang berguna bukan saja bagi manajemen perusahaan, tetapi juga bagi para investor, kreditor, maupun pihak-pihak yang berkepentingan (stakeholders) lainnya. Pernyataan ini sejalan dengan Statement of Financial Accounting Concept (SFAC) nomor 1 yang menyatakan bahwa

tujuan laporan keuangan adalah memberikan informasi yang mencakup:

circumstances that change its resources and claims to those resources (FASB, 1978)”.

Pernyataan di atas juga menjelaskan bahwa laporan keuangan tidak saja memberikan informasi keadaan perusahaan pada saat ini, tetapi juga dapat memberikan informasi tentang potensi di masa yang akan datang baik untuk kepentingan investor, kreditur, maupun pengguna (user) lainnnya.

Selain dari laporan keuangan, informasi juga dapat diperoleh dari sumber lain seperti laporan produksi, kontrak kerja dengan karyawan, publikasi media masa, dan lain-lain. Namun demikian, informasi dari laporan keuangan memiliki keunggulan dibandingkan dengan sumber informasi lain. Menurut Ilya Avianti (2000), keunggulan laporan keuangan karena:

pengambil keputusan karena senantiasa dipublikasikan secara periodik”.

Untuk dapat memahami laporan keuangan, perlu dilakukan analisis secara tepat. Menurut Suad Husnan (2002), terdapat beberapa cara yang umum digunakan dalam melakukan analisis laporan keuangan, yaitu: cross sectional methode dan time series methode. Dalam cross sectional

methode, teknik analisis yang digunakan adalah: (1) analisis

common size dan (2) analisis rasio keuangan. Sedangkan dalam

time series methode, teknik yang digunakan mencakup: (1)

analisis kecenderungan (trend), (2) analisis rasio keuangan, dan (3) pengukuran variabilitas.

Foster, G. (1986) menyatakan bahwa dalam cross sectional methode analisis dilakukan dengan membandingkan

“The analysis of financial ratios involves two types of comparison. First, the analyst can compare a present ratio with past and expected future ratios for the some company…When financial ratios are arrayed on a spreadsheet over a period of years, the analyst can study the composition of change and determine whether there has been an improvement or a deterioration in the financial condition and performance of the firm over time. Financial ratios also can be computed for projected, or pro forma, statement and compared with present and past ratios”.

2.2. Analisis Rasio Keuangan

2.2.1. Pengertian Rasio Keuangan

Rasio dapat diartikan sebagai hubungan matematik antara suatu jumlah/ angka tertentu dengan angka lainnya. Menurut Bernstein, Leopold A. (1993) dinyatakan bahwa:

“A ratio expresses the mathematical relationship between one quantity and another. The ratio of 200 to 100 is expressed as 2 : 1 or as 2”

Pendapat yang sama juga dikemukakan oleh Peterson, Pamela P. (1994) yang menyatakan bahwa:

“A ratio is a mathematical relation between one quantity and another. Suppose you have 200 apples and 100 oranges. The ratio of apples to oranges is 200/100, which we can more conveniently as 2 : 1 or 2 ”

membandingkan antara suatu komponen tertentu dengan komponen lainnya dalam laporan keuangan. Hal ini sejalan dengan pendapat yang dikemukakan oleh Peterson, Pamela P. (1994) yang menyatakan bahwa:

“A financial ratio is comparison between one bit of financial information with another”.

Rasio keuangan merupakan perbandingan antara komponen-komponen tertentu dalam laporan keuangan, baik dalam neraca, laporan laba rugi, atau keduanya. Suad Husnan (2000) menyatakan bahwa:

“untuk melakukan analisis rasio keuangan diperlukan perhitungan rasio-rasio keuangan yang mencerminkan aspek-aspek tertentu. Rasio-rasio keuangan mungkin dihitung berdasarkan atas angka-angka dalam neraca saja, dalam laporan rugi laba saja, atau pada neraca dan rugi laba”

mungkin lebih menitikberatkan pada kemampuan perusahaan dalam mengembalikan kredit, sedangkan investor akan lebih berkepentingan dengan kemampuan perusahaan dalam menghasilkan keuntungan.

2.2.2. Jenis-jenis Rasio Keuangan

Sebagai alat analisis laporan keuangan, terdapat beberapa jenis rasio keuangan. Ou dan Penman (1989) mengemukakan 9 kategori rasio keuangan sebagai berikut:

1) Short Term Liquidity (Likuiditas Jangka Pendek)

Rasio ini menunjukkan kemampuan perusahaan dalam memenuhi kewajiban-kewajiban (hutang) jangka pendeknya dimana kas dan surat berharga membentuk cadangan yang penting yang dapat dipergunakan oleh perusahaan untuk membiayai pengeluaran operasi dan kewajiban-kewajiban lainnya yang telah jatuh tempo. Rasio-rasio keuangan ini adalah: cash to current liabilities, cash flow to current liabilities, quick assets to

2) Long Term Solvency (Solvabilitas Jangka Panjang) Solvabilitas jangka panjang menunjukkan kemampuan perusahaan memenuhi kewajiban jangka panjangnya yang dapat dipenuhi dengan total aktiva lancar maupun aktiva tetap perusahaan. Rasio-rasio long term solvency terdiri dari: current assets to total liabilities, net worth and long term debt to fixed assets, dan net worth to fixed

assets.

3) Profitability (Profitabilitas)

Rasio profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba, sebagai hasil pendapatan bersih setelah dikurangi beban-beban. Rasio-rasio profitabilitas terdiri dari: operating income to earnings before taxes, earning before taxes to sales, gross profit to sales,

operating income to sales, dan net income to sales.

4) Productivity (Produktifitas)

produk. Rasio-rasio produktivitas terdiri dari: inventory to working capital, cost of good sold to inventory, sales to

quick assets, sales to cash, sales to account receivables,

cash flow to total assets, current assets to total assets,

quick assets to inventory, inventory to sales, sales to total

assets, dan working capital to total assets.

5) Indebtedness (Kemampuan Memenuhi Kewajiban) Rasio ini menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya dengan total harta, harta lancar, atau dengan pendapatan operasinya. Rasio-rasio tersebut terdiri dari: total liabilities to current assets, operating income to total liabilities, dan current liabilities to total assets.

6) Investment Intensiveness

pendapatan maupun laba perusahaan sebagai sisa dari beban. Rasio-rasio yang dapat memberikan gambaran investment intensiveness adalah: cash flow to total

liabilities, sales to fixed assets, working capital to total

assets, current assets to sales, quick assets to total assets,

net worth to sales, working capital to sales, inventory to

total assets, dan cash flow to sales.

7) Leverage

Rasio leverage digunakan untuk memperoleh gambaran mengenai kemampuan perusahaan memanfaatkan assetnya untuk memenuhi kewajiban-kewajibannya secara menyeluruh. Rasio-rasio tersebut adalah: net worth to total assets, current liabilities to inventory, dan total liabilities to total assets.

8) Return on Investment

Rasio-rasio yang digunakan adalah: earning before taxes to net worth, net income to fixed asset, net income to net worth,

earning before income taxes to total assets, dan net income to total assets.

9) Equity

Rasio-rasio dalam kelompok equity menggambarkan perbandingan antara pendapatan maupun laba yang dihasilkan perusahaan untuk dapat menutup kewajiban-kewajiban perusahaan. Rasio-rasio yang digunakan adalah: sales to current liabilities, net income to total liabilities, current liabilities to net worth, dan net worth to total liabilities.

Sedangkan Bernstein, Leopold A. (1998) mengklasifikasikan rasio keuangan menjadi enam kelompok, yaitu: Return on Invested Capital, Profitability, Asset Utilization and Efficiency, Liquidity, Capital Structure and

1) Rasio Return on Invested Capital mencakup Return on Asset, Return on Common Equity, Return on Long Term

Capitalization, Equity Growth Rate, dan Sustainable Equity Growth.

2) Rasio Profitability terdiri dari Gross Profit Margin, Operating Profit Margin, Net Profit Margin, Pretax Profit

Margin, Earning per Share, Book Value per Share,

Effective Interest Rate, dan Operating Cashflow to Income.

3) Rasio Asset Utilization and Efficiency mencakup Total Asset Turnover, Cash Turnover, Account Receivable Turnover, Days’ Sales Receivables, Days’ Sales Inventory, Sales to Inventory, Working Capital Turnover, Fixed Asset

Turnover, dan Current Liabilities Turnover.

4) Rasio Liquidity terdiri dari Current Ratio, Working Capital, Acid-Test (Quick) Ratio, Cash Ratio, Collection

Periode, Inventory Turnover, Days to Sell Inventory,

Account Payable Turnover, Days Purchase in Account

5) Rasio Structure and Solvency meliputi Total Debt Ratio, Total Debt to Equity Ratio, Long Term Debt to Equity,

Time Interest Earned, Earnings to Fixed Charges,

Financial Leverage Ratio, Financial Leverage Index, dan

Altman Z-Score.

6) Rasio Financial Market dapat dianalisis melalui Price to Earnings, Price to Book, Earning Yield, dan Dividend Yield.

Analisis laporan keuangan dengan menggunakan rasio keuangan juga dikemukakan oleh Gibson, Charles H. (1997), yang mengklasifikasikan rasio keuangan menjadi tiga kelompok, yaitu:

1) Liquidity Ratio, terdiri dari Days Sales in Receivables, Account Receivable Turnover, Account Receivable

Turnover in Days, Days Sales Inventory, Inventory

Turnover, Inventory Turnover in Days, Operating Cycle,

Working Capital, Current Ratio, Acid Test Ratio, Cash

to Current Maturities of Long-Term Debt and Current

Notes Payable.

2) Long-Term Debt-Paying Ability Ratio, meliputi Time Interest Earned, Fixed Charges Coverage, Debt Ratio,

Debt to Equity Ratio, Debt to Tangible Net Worth, dan Operating Cash Flow to Total Debt.

3) Profitability Ratio, mencakup Net Profit Margin, Total Asset Turnover, Return on Assets, DuPont Return on

Assets, Operating Income Margin, Operating Assets

Turnover, Return on Operating Assets, Dupont Return on

Operating Assets, dan Sales to Fixed Assets.

Menurut Suad Husnan (2000), rasio keuangan diklasifikasikan menjadi beberapa kelompok, yaitu:

yang sering digunakan adalah Debt to Equity Ratio, Time Interest Earned, dan Debt Service Coverage.

2) Rasio likuiditas yang mengukur kemampuan perusahaan dalam memenuhi kewajiban keuangan jangka pendeknya. Artinya, rasio ini mengukur seberapa besar alat likuid tersedia untuk memenuhi kewajiban jangka pendek. Rasio ini mecakup: Modal Kerja Neto dengan Total Aktiva, Current Ratio, dan Quick atau Acid Test Ratio.

3) Rasio-rasio Profitabilitas (Efisiensi). Rasio-rasio ini digunakan untuk mengukur efisiensi penggunaan aktiva. Rasio-rasio keuangan ini antara lain meliputi: Rentabilitas Ekonomi, Rentabilitas Modal Sendiri atau Return on Equity, Return On Investment (ROI), Profit Margin,

Perputaran Aktiva, Perputaran Piutang, dan Perputaran Persediaan.

Van Horne, James C. (1986) mengelompokkan rasio keuangan menjadi 4 (empat) kelompok, yaitu: liquidity, debt, profitability, dan coverage ratios. Sedangkan Peterson, Pamela

P. (1994) mengelompokkan rasio keuangan menjadi 6 (enam) jenis, yaitu:

1) Liquidity Ratio, terdiri dari: number of days of inventory, number of days of credit, operating cycle, number of days

of purchase, net operating cycle, current ratio, quick ratio,

dan net working capital-to-sales ratio.

2) Profitability Ratio, meliputi: gross profit margin, operating profit margin, dan net profit margin.

3) Activity Ratio, mencakup: inventory turnover, account receivable turnover, total asset turnover, dan fixed asset

turnover;

4) Return on Investment, terdiri dari: return on asset, return on equity, dan return on common equity;

5) Financial Leverage, mencakup: total debt to asset ratio, long term debt to asset ratio, long term debt to equity

ratio, interest coverage ratio, fixed charge coverage ratio,

6) Shareholder Ratio, meliputi: earnings per share, book value of equity ratio, price earning ratio, dividens per

share, dan dividend payout ratio.

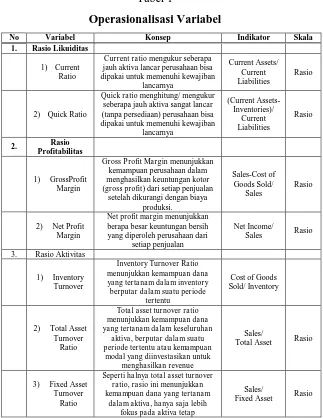

Dalam penelitian ini, rasio keuangan yang dianalisis terdiri dari sepuluh jenis rasio yang dikelompokkan dalam lima kelompok, yaitu:

1) Liquidity Ratio, terdiri dari: a. Current Ratio,

b. Quick Ratio,

2) Profitability Ratio, meliputi: a. Gross Profit Margin, b. Net Profit Margin. 3) Activity Ratio, mencakup:

a. Inventory Turn Over b. Total Asset Turnover, c. Fixed Asset Turnover; 4) Return on Investment, terdiri dari:

5) Financial Leverage, mencakup: a. Total Debt to Asset Ratio,

Pemilihan rasio-rasio keuangan di atas didasarkan pada pertimbangan:

1) Ketersediaan data penelitian (laporan keuangan: balance sheet, income statement);

2) Kepopulerannya dalam literatur;

3) Kinerja rasio-rasio keuangan tersebut dalam penelitian-penelitian terdahulu;

Penjelasan tentang rasio-rasio keuangan sebagaimana tersebut di atas diuraikan di bawah ini.

1) Liquidity Ratio

Liquidity Ratio menunjukkan kemampuan perusahaan

dalam memenuhi kewajiban (hutang) jangka pendeknya dengan menggunakan alat likuid yang dimilikinya. Peterson, Pamela P. (1994) menyatakan bahwa:

most readily converted into cash. Assets that may be converted into cash in short period of time are referred to as liquid assets; they are listed in financial statement as current assets”.

Current ratio menghitung perbandingan antara aktiva lancar (termasuk persediaan) dengan hutang lancar. Rasio ini mengukur seberapa jauh aktiva lancar perusahaan bisa dipakai untuk memenuhi kewajiban lancarnya (Suad Husnan, 2002). Menurut Peterson, Pamela P. (1994), Current Ratio dapat dihitung dengan menggunakan rumus:

Current ratio = Current Assets Current Liabilities

Current ratio =

Current Assets-Inventories

Current Liabilities

2) Profitability Ratio

Rasio profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba/keuntungan, sebagai hasil pendapatan bersih setelah dikurangi beban-beban. Menurut Suad Husnan (2002), rasio profitabilitas dimaksudkan untuk mengukur efisiensi penggunaan aktiva perusahaan (atau sekelompok aktiva perusahaan). Rasio ini dapat juga disebut sebagai rasio efisiensi. Menurut Van Horne, James C. (1986), Peterson, Pamela P. (1994), dan Bernstein, Leopold A. (1993) rasio profitabilitas dapat dihitung dengan menggunakan rumus-rumus sebagai berikut:

Gross Profit Margin = Sales – Cost of Goods Sold Sales

Gross Profit Margin menunjukkan kemampuan

profit) dari setiap penjualan setelah dikurangi dengan biaya

produksi. Pernyataan ini sesuai dengan pendapat Peterson, Pamela P. (1994) yang menyatakan bahwa:

“This ratio tell us the portion of each dollar of sales that remains after deducting production expenses”

Selain diukur oleh rasio gross profit margin, profitabilitas juga dapat dianalisis dengan menggunakan rasio net profit margin. Rasio ini menunjukkan berapa besar

keuntungan bersih yang diperoleh perusahaan dari setiap penjualan. Peterson, Pamela P. (1994) menyatakan bahwa:

“Net profit margin tell us the net income generated from each dollar of sales; it considers financing costs that the operating profit margin doesn’t consider”

Net Profit Margin =

Net Income

Sales

3) Activity Ratio

Rasio aktivitas dimaksudkan untuk mengukur sampai berapa besar efektivitas perusahaan dalam memanfaatkan sumber-sumber dananya. Menurut Peterson, Pamela P. (1994) dinyatakan bahwa:

“Activity ratios are measures of how well assets are used. Activity ratios-for the most part, turnover ratios-can be use to evaluate the benefit produced by specific assets, such as inventory or accounts receivable to evaluate the benefits produced by the totality of the firm’s assets”

Menurut Van Horne, James C. (1986) , Peterson, Pamela P. (1994), dan Bernstein, Leopold A. (1993) rasio aktivitas antara lain dapat dihitung dengan menggunakan rumus sebagai berikut:

Inventory Turnover Ratio menunjukkan kemampuan dana

yang tertanam dalam inventory berputar dalam suatu periode tertentu. Peterson, Pamela P. (1994), menyatakan bahwa:

“The inventory turnover ratio indicates how well a firm has used inventory to generate the goods and services that are sold. The inventory turnover is the ratio of the cost of goods sold to inventory”.

Total asset turnover ratio menunjukkan kemampuan dana

yang tertanam dalam keseluruhan aktiva, berputar dalam suatu periode tertentu atau kemampuan modal yang diinvestasikan untuk menghasilkan revenue. Peterson, Pamela P. (1994) menyatakan bahwa:

“…total asset turnover, which tells us how many times during the year of value of a firm’s total assets is generated in sales”

Rasio ini dapat dihitung dengan menggunakan rumus sebagai berikut:

Selain diukur oleh total asset turnover ratio, rasio aktivitas juga dapat dihitung dengan membandingkan antara penjualan dengan aktiva tetap (fixed asset turnover ratio). Seperti halnya total asset turnover ratio, rasio ini menunjukkan kemampuan dana yang tertanam dalam aktiva, hanya saja lebih fokus pada aktiva tetap. Menurut Van Horne, James C. (1986) , Peterson, Pamela P. (1994), dan Bernstein, Leopold A. (1993), fixed asset turnover ratio dapat dihitung dengan menggunakan rumus sebagai berikut:

Fixed Asset Turnover = Sales Fixed Asset

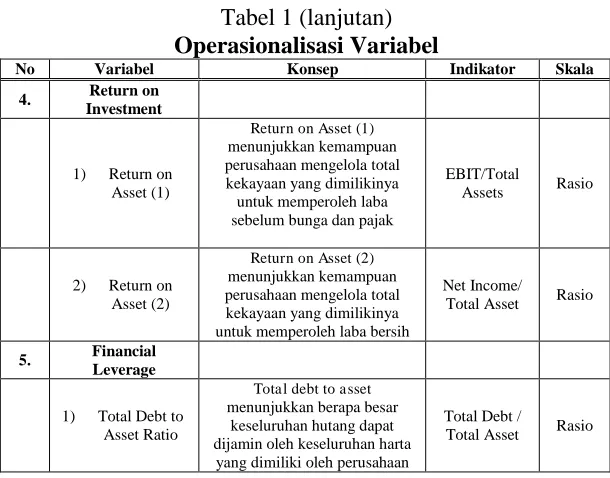

4) Return on Investment

Return on Investment menunjukkan seberapa banyak laba

bersih yang bisa diperoleh dari seluruh kekayaan yang dimiliki perusahaan (Suad Husnan, 2002). Rasio ini dapat juga disebut sebagai return on assets ratios. Peterson, Pamela P. (1994) menyatakan bahwa:

benefits we have not yet considered with measures of investment”

Rasio ini dapat dihitung dengan menggunakan rumus Return on Asset, yaitu:

Return on Asset (1) = EBIT Total Asset

Rasio di atas menunjukkan kemampuan perusahaan mengelola total kekayaan yang dimilikinya untuk memperoleh laba sebelum bunga dan pajak (Peterson, Pamela P., 1994).

Selain dengan menggunakan rumus di atas, rasio ini juga dapat dihitung dengan menggunakan rumus di bawah ini (Peterson, Pamela P., 1994).

Return on Asset (2) =

Net Income

Total Asset

5) Leverage Ratio

Rasio leverage mengukur seberapa jauh perusahaan menggunakan hutang. Rasio ini juga sering disebut dengan istilah rasio solvabilitas (Suad Husnan, 2002). Rasio leverage dapat digunakan sebagai ukuran risiko keuangan sebuah perusahaan (Peterson, Pamela P., 1994).

Salah satu rasio leverage adalah total debt to asset ratio, yang dapat dihitung dengan menggunakan rumus sebagai berikut (Peterson, Pamela P. 1994, Bernstein, Leopold A. 1993),:

Total debt to asset ratio = Total Debt Total Asset

2.3. Pengertian dan Batasan Kepailitan

Menurut Ilya Avianti (2000), pengertian pailit dapat digolongkan menjadi 2 kategori, yaitu pailit secara teknis (stock based insolvency) dan pailit secara hukum (legal bankruptcy). Ilya Avianti (2000) menyatakan bahwa:

“suatu perusahaan dikatakan pailit secara teknis apabila terdapat kondisi ekuitas negatif, artinya total hutang lebih besar dari total harta”.

Selanjutnya, Ilya Avianti (2000) memberikan makna terhadap istilah kepailitan sebagai berikut:

“ditandai oleh kesulitan likuiditas temporer dan berlanjut, kondisi perusahaan dengan nilai buku jumlah kewajiban yang melebihi jumlah nilai aset, sehingga nilai ekuitas menjadi negatif”.

Dalam Kamus Besar Bahasa Indonesia (Balai Pustaka, 1989) kata pailit memiliki makna yang sama dengan kata bangkrut. Secara sederhana, kedua kata ini menggambarkan

kewajiban (hutang-hutangnya). Pailit, memiliki makna jatuh

bangkrut. Berdasarkan pengertian ini, maka kepailitan dapat memiliki makna yang berhubungan dengan kebangkrutan. Dalam Kamus Besar Bahasa Indonesia (Balai Pustaka, 1989), kebangkrutan memiliki arti sebagai berikut:

“perihal (keadaan) bangkrut dari suatu perusahaan karena tidak mampu membayar utang-utangnya”

Berkaitan dengan kebangkrutan perusahaan, Peterson, Pamela P. (1994) menyatakan bahwa:

Sedangkan Van Horne, James C. ( 1986) menyatakan bahwa:

“The word “failure” is vague, partly because there are varying degrees of failure. A Company is regarded as technically insolvent if it is unable to meet its current obligations: however, such insolvency may be only temporary and subject to remedy. Insolvency in bankruptcy, on the other hand, means that liabilities of a company exceed its assets; in other word, the net worth of the company is negative. Financial failure includes the entire range of possibilities between these extremes”.

Menurut Brigham dan Gapensky (1993), kepailitan secara teknis biasanya diawali oleh kesulitan keuangan (financial distress) yang ditandai oleh adanya ketidakpastian profitabilitas

di masa yang akan datang. Kesulitan keuangan (financial distress) perusahaan dapat dikategorikan sebagai kegagalan

ekonomi (economic failure), kegagalan bisnis (business failure), insolvabilitas teknis (technical insolvency), insolvabilitas dalam kebangkrutan (insolvency in bankcruptcy) dan kebangkrutan secara hukum (legal bankcrupcy).

Sedangkan Peterson, Pamela P (1994) menyatakan bahwa:

“Financial distress is the condition under which a firm makes decision under pressure to satisfy its legal obligations to its creditors. These decisions may not be in the best interest of the owners of the firm”.

the potential reward to shareholders, but it also increases the potential for financial distress and business failure”.

Dalam penelitian ini, pengertian pailit dibatasi pada pengertian secara teknis, yaitu perusahaan yang memiliki

ekuitas negatif. Alasan pemilihan definisi pailit ini karena

Bab III

OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian

Objek penelitian ini adalah rasio keuangan pada 20 kelompok bidang usaha sektor manufaktur. Keduapuluh kelompok bidang usaha tersebut, yaitu: Food and Beverages, Tobacco Manufacturers, Textile Mill Product, Apparel and

Other Textile Products, Lumber and Wood Products, Paper

and Allied Products, Chemical and Allied Products, Adhesive,

Plastics and Glass Products, Cement, Metal and Allied

Products, Fabricated Metal Products, Stone, Clay, Glass and

Concret Products, Machinery, Electronic and Office

Equipment, Automotive and Allied Products, Photographic

3.2. Metode Penelitian

3.2.1. Jenis dan Metode Penelitian

Penelitian ilmiah pada dasarnya merupakan suatu upaya untuk mengungkapkan fenomena secara sistematik, terkendali, empirik, dan kritis. Apabila kemudian lebih lanjut diterjemahkan ke dalam bahasa statistika, maka pengertian penelitian adalah usaha untuk mengungkapkan pengaruh antar variabel (Ibnu Subiyanto).

Berdasarkan pemahaman di atas dan sesuai dengan latar belakang dan tujuannya, maka jenis penelitian ini adalah penelitian pengembangan (development research). Seperti kebanyakan penelitian ekonomi lainnya metode yang akan digunakan adalah metode penjelasan (explanatory).

3.2.2. Operasionalisasi Variabel

Variabel bebas (x) adalah rasio-rasio keuangan yang dianalisis dalam penelitian. Sedangkan variabel terikat (Y) menggambarkan dua kondisi perusahaan yaitu perusahaan yang mengalami kepailitan dan perusahaan yang tidak mengalami kepailitan. Untuk membedakan kedua keadaan perusahaan ini (pailit dan tidak pailit) dilakukan dummy variable.

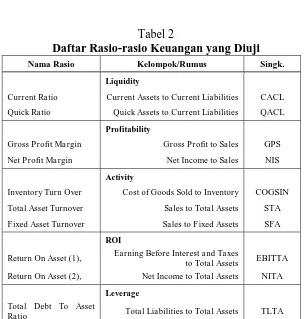

Rasio-rasio keuangan (sebagai variabel bebas) yang akan dianalisis dalam penelitian ini dikelompokkan ke dalam lima jenis, yaitu: rasio liquidity, profitability, activity, ROI, dan leverage. Secara rinci, rasio-rasio keuangan yang dianalisis

terdiri dari:

6) Liquidity Ratio, terdiri dari: Current Ratio dan Quick Ratio,

7) Profitability Ratio, meliputi: Gross Profit Margin dan Net Profit Margin.

8) Activity Ratio, mencakup: Inventory Turn Over, Total Asset Turnover, dan Fixed Asset Turnover;

10) Financial Leverage, diukur oleh: Total Debt To Asset

Ratio

Pemilihan rasio-rasio keuangan di atas didasarkan pada pertimbangan sebagai berikut:

1) Ketersediaan data penelitian (laporan keuangan); 2) Kepopulerannya dalam literatur;

3) Kinerja rasio-rasio keuangan tersebut dalam penelitian-penelitian terdahulu;

Tabel 1

Operasionalisasi Variabel

No Variabel Konsep Indikator Skala

1. Rasio Likuiditas

1) Current Ratio

Current ratio mengukur seberapa jauh aktiva lancar perusahaan bisa dipakai untuk memenuhi kewajiban seberapa jauh aktiva sangat lancar (tanpa persediaan) perusahaan bisa

2. Profitabilitas Rasio

1) GrossProfit Margin

Gross Profit Margin menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan kotor (gross profit) dari setiap penjualan

setelah dikurangi dengan biaya

Seperti halnya total asset turnover ratio, rasio ini menunjukkan kemampuan dana yang tertanam

dalam aktiva, hanya saja lebih fokus pada aktiva tetap

Sales/

Tabel 1 (lanjutan)

Operasionalisasi Variabel

No Variabel Konsep Indikator Skala

4. Return on

X6 = Total Asset Turnover,

X7 = Fixed Asset Turnover;

X8 = Return On Asset (1),

X9 = Return On Asset (2),

X10 = Total Debt To Asset Ratio,

Tabel 2

Daftar Rasio-rasio Keuangan yang Diuji

Nama Rasio Kelompok/Rumus Singk.

Liquidity

Current Ratio Current Assets to Current Liabilities CACL

Quick Ratio Quick Assets to Current Liabilities QACL

Profitability

Gross Profit Margin Gross Profit to Sales GPS

Net Profit Margin Net Income to Sales NIS

Activity

Inventory Turn Over Cost of Goods Sold to Inventory COGSIN

Total Asset Turnover Sales to Total Assets STA

Fixed Asset Turnover Sales to Fixed Assets SFA

ROI

Return On Asset (1), Earning Before Interest and Taxes

to Total Assets EBITTA Return On Asset (2), Net Income to Total Assets NITA

Leverage

Total Debt To Asset

3.2.3. Sumber dan Teknik Pengumpulan Data

Data pokok yang diperlukan untuk kepentingan penelitian ini adalah laporan keuangan perusahaan publik yang tercatat di Bursa Efek Jakarta (BEJ). Data ini diambil dari Indonesian Capital Market Directory (ICMD) untuk tahun buku 1997,

1998, 1999, 2000, 2001, dan 2002. Data lain yang diperlukan diambil dan dikumpulkan dari Bursa Efek Jakarta, media masa, hasil penelitian lain, dan sumber kepustakaan lainnya yang relevan.

3.2.4. Teknik Penetuan Sampel

ini dipilih secara berpasangan dari kelompok perusahaan yang sama dengan perusahaan yang pailit.

Penentuan sampel dilakukan secara purposif (purposive methode). Sebagai konsekuensi dari pengambilan sampel

dengan metode ini, maka dirumuskan kriteria masing-masing objek yang dijadikan sampel penelitian. Kriteria-kriteria tersebut adalah sebagai berikut:

1) Perusahaan yang mengalami kepailitan, dengan kriteria: a. Memiliki ekuitas negatif, yaitu perusahaan yang

memiliki hutang lebih besar dibandingkan dengan jumlah nilai asset-nya pada tahun 2002;

b. Mempunyai pasangan perusahaan yang tidak mengalami kepailitan pada kelompok usaha yang sejenis;

c. Terdapat laporan keuangan selama 6 (enam) tahun yaitu tahun 1997-2002.

2) Perusahaan yang tidak mengalami kepailitan, dengan kriteria:

b. Mempunyai pasangan perusahaan yang mengalami kepailitan pada kelompok usaha yang sejenis;

c. Terdapat laporan keuangan selama 6 (enam) tahun yaitu tahun 1997-2002.

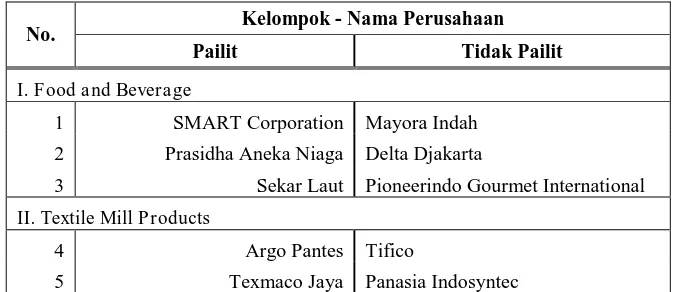

Berdasarkan kriteria di atas, ditetapkan 40 perusahaan yang dijadikan sampel penelitian, terdiri dari 20 perusahaan dari kelompok pailit dan 20 perusahaan dari kelompok tidak pailit dari 12 kelompok perusahaan pada sektor manufaktur. Daftar sampel penelitian disajikan pada tabel di bawah ini:

Tabel 3

Daftar Nama Perusahaan Sampel Penelitian

No. Kelompok - Nama Perusahaan

Pailit Tidak Pailit

I. Food and Beverage

1 SMART Corporation Mayora Indah 2 Prasidha Aneka Niaga Delta Djakarta

3 Sekar Laut Pioneerindo Gourmet International II. Textile Mill Products

4 Argo Pantes Tifico

III. Apparel and Other Textile Products

6 Apac Citra Centertex Indorama Sintetics 7 Kasogi International Sarasa Nugraha 8 Primarindo Asia Infrastructure Pan Brother Tex IV. Lumber and Wood Products

9 Sumalindo Lestari Barito Pacific

10 Surya Dumai Industri Daya Sakti Unggul Corporation V. Paper and Allied Products

11 Surabaya Agung Industry Pulp Fajar Surya Wisesa VI. Chemical and Allied Products

12 Eterindo Wahanatama Budi Acid Jaya 13 Polysindo Eka Perkasa Unggul Indah Cahaya VII. Plastics and Glass Products

14 Argha Karya Prima Industry Trias Sentosa VIII. Metal and Allied Products

15 Jakarta Kyoei Steel Works Tembaga Mulia Semanan 16 Pelangi Indah Canindo Indal Aluminium Industry IX. Stone, Clay, Glass, and Conctrete Products

17 Keramika Indonesia Asosiasi Intikeramik Alamasri Industry X. Cable

18 Voksel Electric Sumi Indo Kabel XI. Automotive and Allied Products

19 GT Petrochem Industries United Tractor XII. Photographic Equipment

3.3. Metode Analisis Data

Untuk menjawab semua pertanyaan sebagaimana disajikan dalam identifikasi masalah dilakukan dengan melakukan pengujian terhadap hipotesis yang diajukan. Pengujian hipotesis penelitian dilakukan dengan menggunakan metode statistika dan kemudian dideskripsikan untuk memperoleh jawaban atas masalah yang diidentifikasikan.

Teknik statistika yang digunakan adalah univariate analysis untuk menilai perbedaan rata-rata antara dua kelompok seperti yang pernah digunakan oleh Surifah (2002), yaitu: Mann Whitney U dan t-test untuk menguji dua sampel independen yang berasal dari populasi yang identik atau populasi yang memiliki rata-rata (mean) yang sama, dan One-Sample Kolmogorov-Smirnov untuk menguji normalitas data.

digunakan meskipun data variabel independen tidak berdistribusi normal multivariat, tidak seperti dalam analisis diskriminan yang memerlukan asumsi distribusi normal multivariat. Proses pengolahan data dilakukan dengan menggunakan software program SPSS Release 11.5.

3.4. Pengujian Hipotesis

Identifikasi masalah pertama diuji dengan menggunakan

univariate analysis yakni analisis untuk menilai perbedaan rata-rata antara dua kelompok. Langkah-langkah yang ditempuh untuk menguji hipotesis pertama adalah:

1) Menentukan Null Hypotesis (Ho) yaitu hipotesis yang merupakan kebalikan dari hipotesis pertama. Null Hypotesis (Ho) dalam penelitian ini adalah tidak terdapat

2) Menguji normalitas data. Uji ini dilakukan dengan menggunakan One-Sample Kolmogorov-Smirnov Test. Jika Asymp. Sig (2 tailed) lebih besar dari 0,05 maka data termasuk berdistrubusi normal, jika sebaliknya yaitu Asymp. Sig (2 tailed) lebih kecil dari 0,05 maka data

termasuk berdistrubusi tidak normal. Hasil uji ini digunakan untuk menentukan jenis pengujian selanjutnya, jika data termasuk berdistribusi normal pengujian dilakukan dengan menggunakan t-test, sedangkan jika data termasuk berdistribusi tidak normal maka pengujian dilakukan dengan menggunakan Mann Whitney U.

3) Menentukan tingkat signifikansi (). Dalam penelitian ini, tingkat signifikansi () ditetapkan sebesar 5% (0,05); 4) Menentukan kriteria penerimaan atau penolakan Null

Hypotesis (Ho) yaitu dengan cara membandingkan nilai

Identifikasi masalah kedua diuji dengan melihat rasio-rasio keuangan yang berkaitan dengan dua kondisi perusahaan yakni perusahaan yang mengalami kepailitan dengan perusahaan yang tidak mengalami kepailitan. Pengujian ini menggunakan model logit atau lazim disebut model regresi

logistik. Metode yang digunakan adalah Backward-Stepwise (Wald) dengan model statistik sebagai berikut:

p = 1

1 + e –(βo+ β1+...+ βoXn)

Dimana:

p = probabilitas terjadinya kepailitan perusahaan e = logaritma natural

βo = konstanta

βi = koefisien regresi logistik xi = rasio-rasio keuangan

Gambar 2

Kurva Logistik

0,5

0 1

Untuk menguji hipotesis kedua ini dilakukan langkah-langkah pengujian sebagai berikut:

1) Menentukan Null Hypotesis (Ho) yaitu hipotesis yang merupakan kebalikan dari hipotesis kedua. Null Hypotesis (Ho) dalam penelitian ini adalah rasio-rasio keuangan pada tahun-tahun setelah terjadinya krisis ekonomi dan sebelum terjadinya kepailitan tidak dapat digunakan sebagai alat untuk memprediksi kepailitan pada masa yang akan datang;

3) Menentukan kriteria penerimaan atau penolakan Null Hypotesis (Ho) yaitu dengan cara membandingkan nilai

Sig (2 tailed) dengan tingkat signifikansi (). Jika Sig (2 tailed) lebih kecil dibandingkan tingkat signifikansi (), maka Null Hypotesis (Ho) ditolak. Sedangkan jika Sig (2 tailed) lebih besar dibandingkan tingkat signifikansi (), maka Null Hypotesis (Ho) diterima.

Untuk melakukan pengujian terhadap kinerja model selanjutnya nilai-nilai rasio keuangan hasil pengamatan dimasukkan ke dalam model prediksi setiap tahun untuk masing-masing perusahaan. Dengan melihat nilai p (model regresi logistik) yang diperoleh dapat diketahui tingkat kebenaran prediksi status kepailitan perusahaan yang bersangkutan.

Untuk memperoleh jawaban atas pertanyaan pada identifikasi masalah ketiga yaitu rasio-rasio keuangan manakah yang pada tahun-tahun setelah terjadinya krisis ekonomi dan sebelum terjadinya kepailitan yang dominan berpengaruh terhadap kepailitan perusahaan pada masa yang akan datang ditempuh dengan melakukan pengujian terhadap rasio-rasio keuangan yang digunakan dalam penelitian ini. Metode yang digunakan adalah Logistic Regression-Backward Stepwise dengan menggunakan data-data/rasio-rasio keuangan

Bab IV

HASIL DAN PEMBAHASAN

4.1. Perbedaan Rata-rata Rasio Keuangan antara Perusahaan yang Mengalami Kepailitan dengan Perusahaan yang Tidak Mengalami Kepailitan

Untuk mengetahui perbedaan rata-rata rasio keuangan antara perusahaan yang mengalami kepailitan dengan perusahaan yang tidak mengalami kepailitan, dilakukan uji beda dengan menggunakan dua metode uji statistik. Pertama, uji t, yaitu metode statistik yang digunakan untuk menguji perbedaan rata-rata pada data populasi yang berdistribusi normal (karena uji t mensyaratkan data berdistribusi normal). Kedua, uji Mann Whitney U, yakni metode uji statistik

Uji normalitas data dilakukan dengan memeriksa kecocokan antara fungsi distribusi teoritis dengan fungsi distribusi yang diperoleh dari sampel. Uji ini ditempuh dengan menggunakan metode uji statistik Kolmogorov-Smirnov. Kesimpulan tentang normal atau tidaknya distribusi data dilihat berdasarkan nilai p-value yang menunjukkan tingkat signifikansi hasil uji. Jika nilai p-value kurang dari 0.05 maka data dinyatakan tidak berdistribusi normal, sedangkan jika nilai p-value lebih dari 0.05 maka data dinyatakan berdistribusi

normal.

Untuk data yang berdistribusi normal, dilakukan analisis dengan menggunakan uji t, sedangkan bagi data yang tidak menunjukkan karakteristik distribusi normal, maka digunakan uji Mann Whitney U. Seperti halnya dalam melakukan uji normalitas data, kesimpulan dalam uji beda juga didasarkan pada nilai p-value yang diperoleh. Dalam uji beda ini, jika nilai p-value kurang dari 0.05 maka data dinyatakan menunjukkan

perbedaan rata-rata secara signifikan, sedangkan jika nilai p-value lebih dari 0.05 maka data dinyatakan tidak menunjukkan

4.1.1. Perbedaan Rata-rata Rasio Keuangan 5 Tahun Sebelum Terjadinya Kepailitan (Tahun 1997)

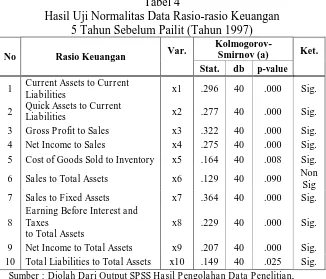

Hasil uji normalitas data terhadap 10 jenis rasio keuangan pada tahun 1997 (5 tahun sebelum terjadinya kepailitan) yang diuji dalam penelitian ini dapat dilihat pada tabel berikut:

Tabel 4

Hasil Uji Normalitas Data Rasio-rasio Keuangan 5 Tahun Sebelum Pailit (Tahun 1997)

No Rasio Keuangan Var.

Kolmogorov-Smirnov (a) Ket. Stat. db p-value

1 Current Assets to Current

Liabilities x1 .296 40 .000 Sig.

2 Quick Assets to Current

Liabilities x2 .277 40 .000 Sig.

Berdasarkan hasil uji normalitas data tahun 1997 sebagaimana disajikan pada tabel di atas, nampak bahwa 9 dari 10 rasio keuangan yang diuji memiliki nilai p-value kurang dari 0,05. Ini berarti, 9 jenis rasio keuangan memiliki karakteristik data yang berdistribusi tidak normal. Kesembilan rasio keuangan ini selanjutnya diuji dengan statistik uji Mann Whitney U. Sementara itu, 1 rasio keuangan lainnya yakni Sales to Total Asset menunjukkan karakteristik data

Tabel 5

Hasil Uji Beda Rasio-rasio Keuangan 5 Tahun Sebelum Pailit (Tahun 1997) 10 Total Liabilities to

Total Assets x10 MW-U 149.000 .168

NonSi g. Ket: *) MW-U = Uji Mann Whitney U

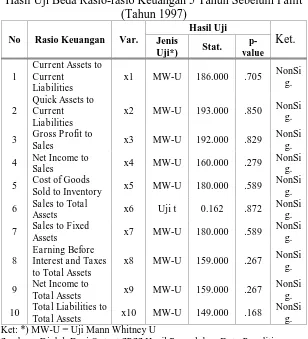

Sumber : Diolah Dari Output SPSS Hasil Pengolahan Data Penelitian,

atas, dapat dilihat bahwa seluruh nilai p-value yang diperoleh ternyata lebih besar dari 0.05. Angka ini menunjukkan bahwa rata-rata rasio keuangan yang diteliti tidak menunjukkan perbedaan yang signifikan. Dengan kata lain, tidak ada

perbedaan yang signifikan rasio-rasio keuangan yang diteliti

(tahun 1997 atau 5 tahun sebelum terjadinya kepailitan) antara perusahaan yang mengalami kepailitan dengan perusahaan yang tidak mengalami kepailitan. Secara lengkap hasil uji normalitas data dan uji beda, periode 5 tahun sebelum terjadinya kepailitan disajikan pada lampiran 11.

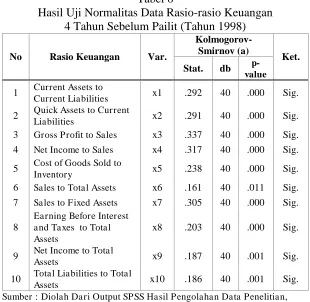

4.1.2. Perbedaan Rata-rata Rasio Keuangan 4 Tahun Sebelum Terjadinya Kepailitan (Tahun 1998)

Tabel 6

Hasil Uji Normalitas Data Rasio-rasio Keuangan 4 Tahun Sebelum Pailit (Tahun 1998)

No Rasio Keuangan Var. 2 Quick Assets to Current

Liabilities x2 .291 40 .000 Sig.

10 Total Liabilities to Total

Assets x10 .186 40 .001 Sig.

Sumber : Diolah Dari Output SPSS Hasil Pengolahan Data Penelitian,

yang diteliti seluruhnya berdistribusi tidak normal. Untuk itu, maka terhadap seluruh data rasio keuangan pada tahun 1998 atau 4 tahun sebelum terjadinya kepailitan dilakukan uji Mann Whitney U. Hasil uji ini secara lengkap disajikan pada tabel sebagai berikut:

Tabel 7

Hasil Uji Beda Rasio-rasio Keuangan 4 Tahun Sebelum Pailit (Tahun 1998)

10 Total Liabilities to

Total Assets x10 MW-U 103.000 .009 Sig. Ket: *) MW-U = Uji Mann Whitney U

Dari hasil uji beda terhadap rasio-rasio keuangan yang seluruhnya menggunakan uji Mann Whitney U seperti disajikan pada tabel di atas, nampak bahwa 4 dari 10 jenis rasio keuangan menunjukkan perbedaan yang signifikan (nilai p-value yang kurang dari 0.05). Keempat rasio keuangan tersebut

adalah: Current Assets to Current Liabilities, Quick Assets to Current Liabilities, Gross Profit to Sales, dan Total Liabilities to Total Assets.

Kenyataan di atas menunjukkan bahwa terdapat perbedaan rata-rata rasio keuangan Current Assets to Current Liabilities, Quick Assets to Current Liabilities, Gross Profit to

Sales, dan Total Liabilities to Total Assets pada tahun 1998 atau 4 tahun sebelum terjadinya kepailitan antara perusahaan yang mengalami kepailitan dengan perusahaan yang tidak mengalami kepailitan. Sedangkan 6 rasio keuangan lainnya, yaitu: Net Income to Sales, Cost of Goods Sold to Inventory, Sales to Total Assets, Sales to Fixed Assets , Earning Before

Interest and Taxes to Total Assets, dan Net Income to Total Assets tidak menunjukkan perbedaan yang signifikan (nilai

Perbandingan nilai rata-rata rasio-rasio keuangan tahun 1998 (4 tahun sebelum terjadinya kepailitan) yang berbeda secara signifikan antara perusahaan yang mengalami kepailitan dengan perusahaan yang tidak mengalami kepailitan, disajikan pada tabel di bawah ini.

Tabel 8

Perbandingan Rata-rata Rasio-rasio Keuangan yang Berbeda secara Signifikan,4 Tahun Sebelum Pailit (Tahun 1998) No Rasio-rasio Keuangan Var.

Nilai Rata-rata Tidak

Pailit < / > Pailit

1 Current Assets to

Current Liabilities x1 1,2413 > 0,49552 2 Quick Assets to Current

Liabilities x2 0,9408 > 0,28906 3 Gross Profit to Sales x3 0,4735 > 0,21788 4 Total Liabilities to Total

Assets x10 0,8632 < 1,12045

Sumber : Diolah Dari Output SPSS Hasil Pengolahan Data Penelitian,

perusahaan yang tidak pailit lebih kecil dibandingkan dengan perusahaan yang pailit.

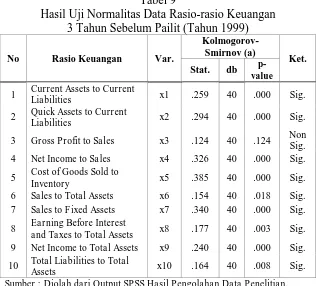

4.1.3. Perbedaan Rata-rata Rasio Keuangan 3 Tahun Sebelum Terjadinya Kepailitan (Tahun 1999)

Tabel 9

Hasil Uji Normalitas Data Rasio-rasio Keuangan 3 Tahun Sebelum Pailit (Tahun 1999)

No Rasio Keuangan Var.

1 Current Assets to Current

Liabilities x1 .259 40 .000 Sig. 2 Quick Assets to Current

Liabilities x2 .294 40 .000 Sig. 8 Earning Before Interest

and Taxes to Total Assets x8 .177 40 .003 Sig. 9 Net Income to Total Assets x9 .240 40 .000 Sig. 10 Total Liabilities to Total

Assets x10 .164 40 .008 Sig.

Sumber : Diolah dari Output SPSS Hasil Pengolahan Data Penelitian,

p-value lebih dari 0.05 yaitu Gross Profit to Sales. Berdasarkan

hasil ini maka proses uji selanjutnya terhadap rasio keuangan Current Assets to Current Liabilities, Quick Assets to Current

Liabilities, Net Income to Sales, Cost of Goods Sold to

Inventory, Sales to Total Assets, Sales to Fixed Assets, Earning

Before Interest and Taxes to Total Assets, Net Income to Total

Assets, dan Total Liabilities to Total Assets dilakukan dengan menggunakan uji Mann Whitney U. Sementara itu rasio Gross Profit to Sales diuji dengan menggunakan uji t. Hasil uji beda

Tabel 10

Hasil Uji Beda Rasio-rasio Keuangan 3 Tahun Sebelum Pailit (Tahun 1999)

10 Total Liabilities to

Total Assets x10 MW-U 64.00 .000 Sig. Ket: *) MW-U = Uji Mann Whitney U

Sumber : Diolah dari Output SPSS Hasil Pengolahan Data Penelitian,

10 rasio keuangan memperoleh nilai p-value kurang dari 0.05. Ini berarti, ketujuh rasio keuangan tersebut berbeda secara

secara signifikan antara perusahaan yang mengalami

kepailitan dengan perusahaan yang tidak mengalami kepailitan. Ketujuh rasio keuangan dimaksud adalah Current Assets to Current Liabilities, Quick Assets to Current Liabilities, Gross

Profit to Sales, Net Income to Sales, Earning Before Interest

and Taxes to Total Assets, Net Income to Total Assets dan Total Liabilities to Total Assets.

Sementara itu, 3 rasio keuangan lainnya menunjukkan nilai p-value lebih besar dari 0.05, yang berarti tidak menunjukkan perbedaan yang signifikan antara perusahaan yang mengalami kepailitan dengan perusahaan yang tidak mengalami kepailitan. Ketiga rasio keuangan yang tidak menunjukkan perbedaan secara signifikan adalah Cost of Goods Sold to Inventory ,Sales to Total Assets, dan Sales to Fixed Assets.

periode 3 tahun sebelum terjadinya kepailitan (tahun 1999) disajikan pada tabel di bawah ini.

Tabel 11

Perbandingan Rata-rata Rasio-rasio Keuangan yang Berbeda secara Signifikan, 3 Tahun Sebelum Pailit (Tahun 1999) No Rasio-rasio Sumber : Diolah dari Output SPSS Hasil Pengolahan Data Penelitian,

Earning Before Interest and Taxes to Total Assets, dan Net

Income to Total Assets dari perusahaan yang tidak mengalami kepailitan lebih besar dibandingkan dengan perusahaan yang mengalami kepailitan. Sedangkan pada rasio keuangan Total Liabilities to Total Assets terjadi hal sebaliknya, dimana

perusahaan yang tidak mengalami kepailitan memiliki rasio Total Liabilities to Total Assets yang lebih kecil dibandingkan

perusahaan yang mengalami kepailitan.

4.1.4. Perbedaan Rata-rata Rasio Keuangan 2 Tahun Sebelum Terjadinya Kepailitan (Tahun 2000)

Output hasil perhitungan uji normalitas data dan uji

Tabel 12

Hasil Uji Normalitas Data Rasio-rasio Keuangan 2 Tahun Sebelum Pailit (Tahun 2000)

No Rasio Keuangan Var.

1 Current Assets to Current

Liabilities x1 .216 40 0.000 Sig. 2 Quick Assets to Current

Liabilities x2 .294 40 0.000 Sig. 10 Total Liabilities to Total

Assets x10 .203 40 0.000 Sig.

Sumber : Diolah dari Output SPSS Hasil Pengolahan Data Penelitian,

memiliki karakteristik data yang berdistribusi normal, dan karenanya proses uji selanjutnya menggunakan uji t.

Tabel 13

Hasil Uji Beda Rasio-rasio Keuangan 2 Tahun Sebelum Pailit (Tahun 2000)

1 Current Assets to Current

Liabilities x1

MW-U 29.00 .000 Sig. 2 Quick Assets to Current

Liabilities x2 8 Earning Before Interest

and Taxes to Total Assets x8

MW-U 8.00 .000 Sig. 9 Net Income to Total Assets x9

MW-U 58.00 .000 Sig. 10 Total Liabilities to Total

Assets x10

MW-U 16.00 .000 Sig. Ket: *) MW-U = Uji Mann Whitney U

Sumber : Diolah dari Output SPSS Hasil Pengolahan Data Penelitian,

dari 0.05. Angka ini menunjukkan bahwa ketujuh rasio keuangan tersebut berbeda secara secara signifikan. Artinya bahwa terdapat perbedaan rata-rata rasio keuangan Current Assets to Current Liabilities, Quick Assets to Current

Liabilities, Gross Profit to Sales, Net Income to Sales, Earning

Before Interest and Taxes to Total Assets, Net Income to Total

Assets, dan Total Liabilities to Total Assets antara perusahaan yang mengalami kepailitan dengan perusahaan yang tidak mengalami kepailitan.

Sementara itu, 3 rasio keuangan lainnya yaitu: Cost of Goods Sold to Inventory ,Sales to Total Assets, dan Sales to Fixed Assets tidak berbeda secara signifikan antara perusahaan

Tabel 14

Perbandingan Rata-rata Rasio-rasio Keuangan yang Berbeda secara Signifikan, 2 Tahun Sebelum Pailit (Tahun 2000) No Rasio-rasio Keuangan Variabel

Nilai Rata-rata Tidak

Pailit < / > Pailit

1 Current Assets to Current

Liabilities x1 1,5328 > 0,2405

2 Quick Assets to Current

Liabilities x2 1,0310 > 0,1231 7 Total Liabilities to Total

Assets x10 0,7164 < 1,5724

Sumber : Diolah dari Output SPSS Hasil Pengolahan Data Penelitian,

Seperti halnya kasus tahun 1999 atau 3 tahun sebelum pailit, berdasarkan data nilai rata-rata seperti disajikan pada tabel di atas nampak bahwa rata-rata rasio-rasio keuangan Current Assets to Current Liabilities, Quick Assets to Current

Liabilities, Gross Profit to Sales, Net Income to Sales, Earning

Before Interest and Taxes to Total Assets, dan Net Income to

rasio keuangan Total Liabilities to Total Assets terjadi hal sebaliknya, dimana perusahaan yang tidak pailit memiliki rasio Total Liabilities to Total Assets yang lebih kecil dibandingkan

perusahaan yang mengalami kepailitan.

4.1.5. Perbedaan Rata-rata Rasio Keuangan 1 Tahun Sebelum Terjadinya Kepailitan (Tahun 2001)

Tabel 15

Hasil Uji Normalitas Data Rasio-rasio Keuangan 1 Tahun Sebelum Pailit (Tahun 2001)

No Rasio Keuangan Var.

Earning Before Interest and Taxes

Sumber : Diolah dari Output SPSS Hasil Pengolahan Data Penelitian,

Earning Before Interest and Taxes to Total Assets dan Net

Income to Total Assets memiliki nilai p-value lebih dari 0.05.

Angka ini menunjukkan bahwa keempat rasio ini memiliki karakteristik data berdistribusi normal, dan karenanya terhadap keempat rasio ini dilakukan uji t.

Sementara itu, 6 rasio keuangan lainnya yaitu Current Assets to Current Liabilities, Quick Assets to Current

Liabilities, Net Income to Sales, Sales to Total Assets, Sales to

Fixed Assets dan Total Liabilities to Total Assets memiliki nilai

p-value yang lebih kecil dari 0.05. Hasil ini memberi makna

Tabel 16

Hasil Uji Beda Rasio-rasio Keuangan 1 Tahun Sebelum Pailit (Tahun 2000)

Sumber : Diolah dari Output SPSS Hasil Pengolahan Data Penelitian,