Tata Cara Penghitungan PPh 21 Metode Gross Up

Tata Cara Penghitungan PPh 21 Metode Gross Up

Setiap perusahaan yang diwajibkan menghitung, menyetor dan melaporkan PPh Pasal 21

Setiap perusahaan yang diwajibkan menghitung, menyetor dan melaporkan PPh Pasal 21

karyawannya. Beda perusahaan beda pula metode yang digunakan dalam menghitung PPh Pasal

karyawannya. Beda perusahaan beda pula metode yang digunakan dalam menghitung PPh Pasal

21. Pada dasarnya terdapat 3 metode penghitungan PPh Pasal 21 yang dapat di terapkan

21. Pada dasarnya terdapat 3 metode penghitungan PPh Pasal 21 yang dapat di terapkan

perusahaan dalam menghitung PPh 21 Karyawan yaitu:

perusahaan dalam menghitung PPh 21 Karyawan yaitu:

1.

1.

et !ethod yaitu metode pemotongan pajak dimana perusahaan menanggung pajak

et !ethod yaitu metode pemotongan pajak dimana perusahaan menanggung pajak

karyawannya

karyawannya

2.

2.

"ross !ethod yaitu metode pemotongan pajak dimana karyawan menanggung sendiri

"ross !ethod yaitu metode pemotongan pajak dimana karyawan menanggung sendiri

jumlah pajak penghasilannya.

jumlah pajak penghasilannya.

3.

3.

"ross #p !ethode yaitu metode pemotongan pajak dimana perusahaan memberikan

"ross #p !ethode yaitu metode pemotongan pajak dimana perusahaan memberikan

tunjangan pajak yang sama besar dengan jumlah pajak yang dipotong dari karyawan

tunjangan pajak yang sama besar dengan jumlah pajak yang dipotong dari karyawan

Seperti yang sudah dijelaskan diatas, bahwa metode gross up dimana jumlah tunjangan pajak dan

Seperti yang sudah dijelaskan diatas, bahwa metode gross up dimana jumlah tunjangan pajak dan

jumlah pajak yang harus dibayar

jumlah pajak yang harus dibayar

sama besar

sama besar

dapat di ilustrasikan sebagai berikut.

dapat di ilustrasikan sebagai berikut.

Penghasilan

Penghasilan

$

$ %

%

&unjangan

&unjangan Pajak

Pajak

$

$

100

100

&o

&o

tal

tal penghasilan

penghasilan bruto

bruto

$

$ 1''(%

1''(%

Pengurang:

Pengurang:

)

) Biaya

Biaya *abatan

*abatan

:

:

)

) Biaya

Biaya *amsostek

*amsostek

:

:

&o

&o

tal Pengurang Penghasil

tal Pengurang Penghasilan

an

$ +

$ +

*umlah

*umlah Penghasilan

Penghasilan eto

eto

$

$ 1''(%+

1''(%+

P&KP

P&KP

$

$ -

-PKP

PKP

$

$ 1''(%+-

1''(%+-PPh

PPh terhutang

terhutang

$

$

100

100

alam !enghitung PPh Pasal 21 tari/ yang

alam !enghitung PPh Pasal 21 tari/ yang

digunakan adalah tari/ progresi/ berdasarkan pasal

digunakan adalah tari/ progresi/ berdasarkan pasal

10

10

## o 3

## o 3

&a

&a

hun 2''

hun 2''

yaitu:

yaitu:

Bagaimana rumus matematis PPh 21 Gross Up?

Bagaimana rumus matematis PPh 21 Gross Up?

Seara matematis untuk menghitung PPh "ross #p

Seara matematis untuk menghitung PPh "ross #p

tersebut adalah sebagai berikut:

tersebut adalah sebagai berikut:

Lapisan

Lapisan 1

1 :

:

#ntuk PKP ' ) 40.5''.'''

#ntuk PKP ' ) 40.5''.'''

&unjangan PPh $ 6PKP setahun ) '7 8 595 ( '

&unjangan PPh $ 6PKP setahun ) '7 8 595 ( '

Lapisan

Lapisan 2

2 :

:

#ntuk PKP 40.5''.''' ) 210.5''.'''

#ntuk PKP 40.5''.''' ) 210.5''.'''

&unjangan PPh $ 6PKP setahun ) 40.5''.'''7 8 1595

&unjangan PPh $ 6PKP setahun ) 40.5''.'''7 8 1595

( 2.5''.'''

( 2.5''.'''

Lapisan

Lapisan 3

3 :

:

#ntuk PKP 210.5''.''' ) 4'5.'''.'''

#ntuk PKP 210.5''.''' ) 4'5.'''.'''

&unjangan PPh $ 6PKP setahun ) 210.5''.'''7 8 25905

&unjangan PPh $ 6PKP setahun ) 210.5''.'''7 8 25905

( 32.5''.'''

( 32.5''.'''

Lapisan

Lapisan 4

4 :

:

#ntuk PKP ; 4'5.'''.'''

#ntuk PKP ; 4'5.'''.'''

&unjangan PPh $ 6PKP setahun ) 4'5.'''.'''7 8 3'90'

&unjangan PPh $ 6PKP setahun ) 4'5.'''.'''7 8 3'90'

( 5.'''.'''

( 5.'''.'''

Contoh Kasusnya sebagai berikut:

Contoh Kasusnya sebagai berikut:

!uthia <ianty berkerja sebagai dokter dengan gaji per bulan 25jt dengan status kawin &K9',

!uthia <ianty berkerja sebagai dokter dengan gaji per bulan 25jt dengan status kawin &K9',

*KK = *K!

*KK = *K!

',54> dari gaji sedangkan *&?

',54> dari gaji sedangkan *&? 2> dari gaji. ?itunglah berapa tun

2> dari gaji. ?itunglah berapa tun

jangan pajak

jangan pajak

yang harus diberikan per tahun jika PPh 21 dihitung berdasarkan metode gross up@

yang harus diberikan per tahun jika PPh 21 dihitung berdasarkan metode gross up@

PKP nya adalah 25.32'.''' maka masuk dalam kelompok

PKP nya adalah 25.32'.''' maka masuk dalam kelompok

apisan 4

apisan 4

!aka PPh 21 yang terhutang adalah

!aka PPh 21 yang terhutang adalah

Pembuktian kebenaran

Pembuktian kebenaran

jadi terbukti bahwa tunjangan pajak yang harus diberikan 4.44'.'''

jadi terbukti bahwa tunjangan pajak yang harus diberikan 4.44'.'''

G

Gaajjii 33..000000..000000,,0000

Premi

Premi Jaminan Jaminan Kecea!aan Kecea!aan Kerja Kerja 1".000,001".000,00 P Prreemmi i JJaammiinnaan n KKeemmaattiiaan n ##..000000,,0000 P Peenngghhaassiiaan n $$rruutto o 33..0022%%..000000,,0000 P Peenngguurraannggaann 1 1..&&iiaa''aajjaa$$aattaann " "(())33..0022%%..000000,,0000 11""11..220000,,0000 2 2..**uurraannPPeennssiiuunn ""00..000000,,0000 3 3. . **uurraan n JJaammiinnaan n +a+arri i TTuuaa 00..000000,,0000 21.200,00 21.200,00 P

Peenngghhaassiiaan n nneetto o ssee$$uuaan n 22..--22..0000,,0000 P Peenngghhaassiiaan n nenetto o sseettaahhuunn 1 122))22..--22..0000,,000 0 3333..11""33..0000,,0000 P PTTKKPP / / uunnttuu! ! P P sseennddiirrii 22%%..330000..000000,,0000 / / ttaamm$$aahhaan n P P !!aaiinn 22..0022""..000000,,0000 2.32".000,00 2.32".000,00 P Peenngghhaassiiaan n KKeenna a PPaajjaa! ! sseettaahhuun n ..22..0000,,0000 P Peemm$$uuaattaann ..22..000000,,0000

*KK = *K!

*KK = *K!

',54> dari gaji sedangkan *&?

',54> dari gaji sedangkan *&? 2> dari gaji. ?itunglah berapa tun

2> dari gaji. ?itunglah berapa tun

jangan pajak

jangan pajak

yang harus diberikan per tahun jika PPh 21 dihitung berdasarkan metode gross up@

yang harus diberikan per tahun jika PPh 21 dihitung berdasarkan metode gross up@

PKP nya adalah 25.32'.''' maka masuk dalam kelompok

PKP nya adalah 25.32'.''' maka masuk dalam kelompok

apisan 4

apisan 4

!aka PPh 21 yang terhutang adalah

!aka PPh 21 yang terhutang adalah

Pembuktian kebenaran

Pembuktian kebenaran

jadi terbukti bahwa tunjangan pajak yang harus diberikan 4.44'.'''

jadi terbukti bahwa tunjangan pajak yang harus diberikan 4.44'.'''

G

Gaajjii 33..000000..000000,,0000

Premi

Premi Jaminan Jaminan Kecea!aan Kecea!aan Kerja Kerja 1".000,001".000,00 P Prreemmi i JJaammiinnaan n KKeemmaattiiaan n ##..000000,,0000 P Peenngghhaassiiaan n $$rruutto o 33..0022%%..000000,,0000 P Peenngguurraannggaann 1 1..&&iiaa''aajjaa$$aattaann " "(())33..0022%%..000000,,0000 11""11..220000,,0000 2 2..**uurraannPPeennssiiuunn ""00..000000,,0000 3 3. . **uurraan n JJaammiinnaan n +a+arri i TTuuaa 00..000000,,0000 21.200,00 21.200,00 P

Peenngghhaassiiaan n nneetto o ssee$$uuaan n 22..--22..0000,,0000 P Peenngghhaassiiaan n nenetto o sseettaahhuunn 1 122))22..--22..0000,,000 0 3333..11""33..0000,,0000 P PTTKKPP / / uunnttuu! ! P P sseennddiirrii 22%%..330000..000000,,0000 / / ttaamm$$aahhaan n P P !!aaiinn 22..0022""..000000,,0000 2.32".000,00 2.32".000,00 P Peenngghhaassiiaan n KKeenna a PPaajjaa! ! sseettaahhuun n ..22..0000,,0000 P Peemm$$uuaattaann ..22..000000,,0000

P PPPhhtteerruuttaanngg " "(())..22..000000,,0000 33%%11..%%0000,,0000 P PPPh h PPaassaa 221 1 $$uuaan n JJuuii 3 3%%11..%%0000,,00001122 22..%%""22,,0000 Catatan Catatan •

• &ia'a Ja$atan adaah $ia'a untu! mendapat!an, menagih dan &ia'a Ja$atan adaah $ia'a untu! mendapat!an, menagih dan memeihara penghasian 'ang dapatmemeihara penghasian 'ang dapat di!urang!an dari penghasian setiap orang 'ang

di!urang!an dari penghasian setiap orang 'ang $e!erja se$agai pegaai tetap tanpa memandang $e!erja se$agai pegaai tetap tanpa memandang mempun'aimempun'ai ja$atan ataupun tida!

ja$atan ataupun tida!..

•

• Contoh di atas $era!u apa$ia Contoh di atas $era!u apa$ia pegaai 'ang $ersang!utan sudah memii!i PP. pegaai 'ang $ersang!utan sudah memii!i PP. 4aam ha pegaai 'ang4aam ha pegaai 'ang $ersang!utan $eum memii!i PP

$ersang!utan $eum memii!i PP, ma!a jumah PPh Pasa 21 'ang harus dipotong , ma!a jumah PPh Pasa 21 'ang harus dipotong pada $uan Jui adaahpada $uan Jui adaah se$esar 120( ) 5p2.%"2,0065p 3%.1%0,00

se$esar 120( ) 5p2.%"2,0065p 3%.1%0,00

*) Tulisan ini merupakan pendapat pribadi penulis dan

*) Tulisan ini merupakan pendapat pribadi penulis dan bukan cerminan sikap instansi dimana penulis bekerja.bukan cerminan sikap instansi dimana penulis bekerja.

Akuntansi PPh Pasal 21

Akuntansi PPh Pasal 21

Po

Poststed:ed: 15 15 OOctctobober er 2012014 4 ||AAututhohorr:: NNaassiikkhhuuddiinn||FiFilled ed uunndderer::BBanggangga a BBayar ayar PPajajakak||Tags:Tags:aakkuunnttaannssii,,aakkuunnttaannssiippajajaakk,,ppaassaall 6

6,, paspasal al 9 9 UUU U PPPPhh,, pepencatncatatatan an PPPPh h PPasal asal 2121||LeaLeavve e a a ccomommmentent

SETELAH SETELAHkkiittaabbiissaamememmbbeeddaakkaannuuttaannggppaajjaakk,,ppiiuuttaannggppaajjaakk,,ddaannppeleluunnaassaannppaajjaakksseebbaaggaaiimmaannaatteellaahh ki kittaabbaahhaassddiissiinnii,, ssuuddaahhssepepaannttaassnnyyaakkiittaabbeerrttaannyyaa--ttaannyyaa,,llaalluubbaaggaaiimmaannaaccaarraammeennjjuurrnnaallnnyyaa??BBeerriikkuutt aka akannccoobbaassaayyaauurraaiikkaannccaarraapepennjjuurrnnaallaannppaajjaakk--ppaajjaakktteerrsseebbuuttbbeerrddaassaarrkkaannjjeeninissnnyyaaddeennggaannmmeemmbbereriikkaann cont contoohhkkaassuussaaggaarrmmeemmpperermmuuddaahhkkiittaaddaallaamm mmeemmaahahammiinnyyaa..PPoossttiinnggaannkkaalliiiinniissaayyaakkhhuussuusskkaann m

memembahbahas as akuntakuntansi ansi pajpajak ak untuntuk uk PPPPh h PPasal asal 21.21.

S

Seebbaagagaiimmaannaakkiittaakkeettaahhuuii,,llaazziimmnnyyaaPPPPhhPPaassaall2211ddiibbaayyaarroolleehhkkaarryyaawwaannmmeellaalluuiimmeekkananiissmmee pem

pemototongan ongan oolleh eh pempemberberi i kerkerjja. a. NamNamun un padpada a pprraktakteknya, eknya, kadang kadang pempemberberi i kerkerjja a mmenaenanggnggung ung PPPPh h PPasalasal 21

21tteerrsseebbuutt,,ddaannttaakkjjaarraannggjjuuggaayyaannggmememmbbeerriikkaannttuunnjjaannggaannPPPPhh..BeBerriikkuuttssaayyaaccoobbaauurraaiikkaannssaattuuppeerr satu.

satu.

a)

a) PPPPh h PPasaasal l 21 21 ddiittanangggguunng g sensenddiirri i oolleh eh pepennereriimma a ppenengghhasiasillanan

P

Pada ada ttanggal anggal 25 25 OOktktober ober 2014, 2014, PPT T GGOOIINNGGSSATAATAN N mmencatencatat at pempembayarbayaran an gajgaji i kepada kepada papada da karkaryawyawannya.annya. Ju

GOINGSATAN memotong PPh Pasal 21 sebesar Rp18.750.000,-; Premi BPJS Kesehatan Rp3.750.000, -danIuranPensiunRp7.500.000,-.Sehinggajumlahuangyangdibayarkankepadakaryawansebesar Rp270.000.000,-.

Makajurnalnyaadalah:

TANGGAL URAIAN DEBIT KREDIT

25 Oktober 2014 Biaya Gaji 300.000.000,

-Utang PPh Pasal 21 18.750.000,

-Utang Premi BPJS Kesehatan 3.750.000,

-Utang Iuran Pensiun 7.500.000,

-Kas 270.000.000,

-Jurnalpadasaatpenyetoranpajakdaniuran-iuranlainnyaadalah:

TANGGAL URAIAN DEBIT KREDIT

25 Oktober 2014 Utang PPh Pasal 21 18.750.000,

-Utang Premi BPJS Kesehatan 3.750.000,

-Utang Iuran Pensiun 7.500.000,

-Kas 30.000.000,

Contohnya sama dengan contoh kasus pada huruf a), namun PPh Pasal 21-nya ditanggung oleh pemberi kerja.Dalam halPPhditanggungolehpemberikerja,dandicatatsebagaibebanPPhPasal21,beban tersebutharusdikoreksipositifkarenatidakdiperkenankanuntukdibebankansebagaimanadiaturoleh UU PPh.

Ayat jurnal pada saat pembayaran gaji:

TANGGAL URAIAN DEBIT KREDIT

25 Oktober 2014 Biaya Gaji 300.000.000,

-Beban PPh Pasal 21 18.750.000,

-Utang PPh Pasal 21 18.750.000,

-Utang Premi BPJS Kesehatan 3.750.000,

-Utang Iuran Pensiun 7.500.000,

-Kas 288.750.000,

- Ayat jurnal pada saat penyetoran pajak dan iuran-iuran lainnya:

TANGGAL URAIAN DEBIT KREDIT

25 Oktober 2014 Utang PPh Pasal 21 18.750.000,

-Utang Premi BPJS Kesehatan 3.750.000,

-Utang Iuran Pensiun 7.500.000,

-c) PPh Pasal 21 diberikan Tunjangan oleh Pemberi Kerja Tidak di-Gross Up

Dalam halkepadapegawaidiberikantunjanganPPhPasal21,makatunjangantersebutmerupakan

tambahan penghasilan yang juga harus dipotong PPh Pasal 21. Dalam memberikan tunjangan PPh Pasal 21dikenalistilahdi gr-oss updantidakdi gr-oss up.Sebenarnya UU PPh, PP No 94 tahun 2010 dan PER-31/PJ/2012tidakmengenalistilah gross up.Sehinggakitatidakakanmenemukancontoh

perhitungannyadilampiranPER-31/PJ/2012.Namun anehnya,seolah-olahdirestui,perhitungan tunjanganPPhPasal21secara gross up justru difasilitasi die-SPT PPh Pasal 21 tahun 2014,yaitu melaluie-SPTversi2.0keatas.Disanaadafitur gross upuntukmenghitungagartunjanganPPhPasal 21yangdiberikankepenerimapenghasilansamadenganbesarnyaPPhPasal21terutang.

UntukPPhPasal21yangdiberikantunjangannamuntidakdi gross up,berikutsayailustrasikandengan contoh:

PT KRISNALDI BERJAYA melakukan pembayaran gaji kepada para karyawan bulan Oktober pada tanggal25Oktober2014.GajiyangdibayarkansebesarRp300.000.000,-perusahaanmemberikan tunjangansebesarRp11.250.000,-.PerusahaanmemotongPPhPasal21sebesarRp27.000.000,-. premiBPJSkesehatanRp3.750.000,-daniuranpensiunRp7.500.000,-makajurnalnyaadalah: Ayat jurnal pada saat pembayaran gaji:

TANGGAL URAIAN DEBIT KREDIT

25 Oktober 2014 Biaya Gaji 300.000.000,

-Beban PPh Pasal 21 11.250.000,

-Utang PPh Pasal 21 27.000.000,

-Utang Premi BPJS Kesehatan 3.750.000,

-Utang Iuran Pensiun 7.500.000,

-Kas 273.000.000,

TANGGAL URAIAN DEBIT KREDIT

25 Oktober 2014 Utang PPh Pasal 21 27.000.000,

-Utang Premi BPJS Kesehatan 3.750.000,

-Utang Iuran Pensiun 7.500.000,

-Kas 38.250.000,

-d) PPh Pasal 21 Diberikan Tunjangan Dengan di-Gross Up

Padasaatdiberikantunjanganpajakyangdihitungsecara gross up,sebagaimanatelahkitabahasdi atas,artinyajumlah pajak yang akan terutang per karyawan harus sama dengan besarnya

tunjangan PPh Pasal 21.Secara umum rumus untuk menghitung tunjangan PPh Pasal 21 dengan cara di gr-oss upadalah:

NO LAPISAN PENGHASILAN KENA PAJAK RUMUS GROSS UP 1 Lapisan 1 Rp0 – Rp47.500.000 (PKP setahun – 0) x 5/95 + 0 2 Lapisan 2 Rp47.500.000 – Rp217.500.000 (PKPSetahun–Rp47.500.000)x15/85+ Rp2.500.000 3 Lapisan 3 Rp217.500.000 – Rp405.000.000 (PKPsetahun–Rp217.500.000)x25/75+ Rp32.500.000 4 Lapisan 4 >Rp 405.000.000 (PKP setahun – Rp405.000.000) x 30/70 + Rp95.000.000 Melanjutkancontohpadahurufc),apabilaperusahaanmembebankanbiayagajisebesar Rp300.000.000,-,makabesarnyatunjanganPPhPasal21dihitungdengan:

(Rp300.000.000,-- Rp217.500.000,-)x25/75+Rp32.500.000, -=Rp60.000.000, -Marikitaujirumustersebut PenghasilanKenaPajak=Rp300.000.000,-+Rp60.000.000, -=Rp360.000.000, -PPhPasal21terutangnyaadalah: 5% xRp50.000.000,-=Rp2.500.000, -15% xRp200.000.000,-=Rp30.000.000, -25% xRp110.000.000,-=Rp27.500.000, -Jumlah Rp60.000.000, -Hasilpengujianterhadaprumustersebutmenunjukkanbahwabesarnyatunjanganpajaksamadengan besarnyaPPhterutang.Sehinggarumussudahbenar.

Ayat jurnal pada saat pembayaran gaji adalah:

TANGGAL URAIAN DEBIT KREDIT

25 Oktober 2014 Biaya Gaji 360.000.000,

-Utang PPh Pasal 21 60.000.000,

-Utang Premi BPJS Kesehatan 3.750.000,

-Utang Iuran Pensiun 7.500.000,

- Ayat jurnal pada saat penyetoran pajak dan iuran-iuran lainnya:

TANGGAL URAIAN DEBIT KREDIT

25 Oktober 2014 Utang PPh Pasal 21 60.000.000,

-Utang Premi BPJS Kesehatan 3.750.000,

-Utang Iuran Pensiun 7.500.000,

-Kas 71.250.000,

-Seri PPh - Pajak Penghasilan Atas Jasa Konstruksi

5a$u, 2- Juni 2012 /

11"-Pengertian

1. Jasa Konstru!si adaah a'anan jasa !onsutansi perencanaan pe!erjaan !onstru!si, a'anan jasa pea!sanaan pe!erjaan !onstru!si, dan a'anan jasa !onsutansi pengaasan !onstru!si7

2. Pe!erjaan Konstru!si adaah !eseuruhan atau se$agian rang!aian !egiatan perencanaan dan8atau pea!sanaan $eserta pengaasan 'ang menca!up pe!erjaan arsite!tura, sipi, me!ani!a, ee!tri!a, dan tata ing!ungan masingmasing $eserta !eeng!apann'a, untu! meujud!an suatu $angunan atau $entu! 9isi! ain. 3. Perencanaan Konstru!si adaah pem$erian jasa oeh orang pri$adi atau $adan 'ang din'ata!an ahi 'ang

pro9esiona di $idang perencanaan jasa !onstru!si 'ang mampu meujud!an pe!erjaan daam $entu! do!umen perencanaan $angunan 9isi! ain.

%. Pea!sanaan Konstru!si adaah pem$erian jasa oeh orang pri$adi atau $adan 'ang din'ata!an ahi 'ang pro9esiona di $idang pea!sanaan jasa !onstru!si 'ang mampu men'eenggara!an !egiatann'a untu!

meujud!an suatu hasi perencanaan menjadi $entu! $angunan atau $entu! 9isi! ain, termasu! di daamn'a pe!erjaan !onstru!si terintegrasi 'aitu pengga$ungan 9ungsi a'anan daam mode pengga$ungan

perencanaan, pengadaan, dan pem$angunan :engineering, procurement and construction; serta mode pengga$ungan perencanaan dan pem$angunan :design and build ;.

". Pengaasan Konstru!si adaah pem$erian jasa oeh orang pri$adi atau $adan 'ang din'ata!an ahi 'ang pro9esiona di $idang pengaasan jasa !onstru!si, 'ang mampu mea!sana!an pe!erjaan pengaasan seja! aa pea!sanaan pe!erjaan !onstru!si sampai seesai dan diserahterima!an7

. Pengguna Jasa adaah orang pri$adi atau $adan termasu! $entu! usaha tetap 'ang memeru!an a'anan jasa !onstru!si7

-. Pen'edia jasa adaah orang perseorangan atau $adan termasu! $entu! usaha tetap, 'ang !egiatan usahan'a men'edia!an a'anan jasa !ontru!si $ai! se$agai perencana !onstru!si, pea!sana !onstru!si, dan pengaas !onstru!si maupun su$/su$n'a7

. iai Kontra! Jasa Konstru!si adaah niai 'ang tercantum daam suatu !ontra! jasa !onstru!si secara !eseuruhan7

Subjek dan Objek Pajak

aji$ Paja! daam negeri dan $entu! usaha tetap 'ang menerima penghasian dari usaha di $idang jasa !onstru!si.

Tarif

aji$ Paja! daam negeri dan &entu! Usaha Tetap :&UT; 'ang menerima penghasian dari jasa !onstru!si di!ena!an Paja! Penghasian se$agai $eri!ut

Memii!i Kasi9i!asi Usaha

Bentuk Pekerjaan

Klasifkasi Usaha

Tari

Siat

Pelaksanaan Konstruksi

Kecil

2%

(*)

Final

Menengah dan Besar

3% (*)

Final

Perencanaan dan Pengawasan

Kecil, Menengah dan Besar

4% (*)

Final

Tida! Memii!i Kasi9i!asi Usaha

Bentuk

Pekerjaan

Tari

Siat

Bentuk

Pekerjaan

Tari

Siat

Perencanaan

dan

Pengawasan

6%

(*)

Final

:<; dari jumah8penerimaan pem$a'aran tida! termasu! PP

Ketentuan ini $era!u 1 =gustus 200, daam ha

1. Kontra! 'g ditandatangani se$eum 1 =gustus 200 dan pem$a'aran dari !ontra! atau $agian dari !ontra! terse$ut dia!u!an s.d tg 31 4esem$er 200 tundu! pada !etentuan ama7

2. Kontra! 'g ditandatangani se$eum 1 =gustus 200 dan pem$a'aran dari !ontra! atau $agian dari !ontra! terse$ut seteah tg 31 4esem$er 200, ma!a

a. &erita acara serah terima pen'eesaian pe!erjaan ditandatangani pen'edia jasa s.d 31 4esem$er 200, ma!a tundu! pada !etentuan ama7

$. &erita acara serah terima pen'eesaian pe!erjaan ditandatangani pen'edia jasa seteah 31 4esem$er 200, ma!a tundu! pada !etentuan $aru.

Tata Cara Pemotongan

1. &ia pengguna jasa adaah $adan pemerintah, su$je! paja! $adan daam negeri, $entu! usaha tetap atau aji$ Paja! >rang Pri$adi daam negeri 'ang ditunju! oeh 4ire!tur Jendera Paja!, dipotong oeh pengguna jasa pada saat pem$a'aran uang mu!a dan termin.

2. &ia pengguna jasa adaah seain huru9 a, disetor sendiri oeh penerima penghasian pada saat pem$a'aran uang mu!a dan termin.

Tata Cara Pembayaran dan Pelaporan

1. 4aam ha Paja! Penghasian 'ang terutang meaui pemotongan, ma!a Pem$a'aran atau pen'etoran paja! disetor !e $an! persepsi atau !antor pos, paing ama tangga 10 $uan $eri!utn'a seteah masa paja! $era!hir7 2. 4aam ha Paja! Penghasian terutang harus disetor sendiri oeh 'ang pen'edia jasa, ma!a aji$ men'etor !e $an! persepsi atau !antor pos, paing ama tangga 1" $uan $eri!utn'a seteah masa masa paja! $era!hir7 3. aji$ Paja! aji$ men'ampai!an aporan pemotongan dan atau pen'etoran paja!n'a meaui ?urat

Pem$eritahuan Masa !e Kantor Pea'an Paja! atau KP2KP, paing ama 20 hari seteah masa paja! $era!hir. 4aam ha jatuh tempo pen'etoran atau $atas a!hir peaporan paja! $ertepatan dengan hari i$ur termasu! hari sa$tu atau hari i$ur nasiona, pen'etoran atau peaporan dapat dia!u!an pada hari !erja $eri!utn'a.

Seri PPh - Pajak Penghasilan Pasal 1

Jumat, 1# >!to$er 2012 / 1"2"

Ketentuan ini ter!ait dengan orma Perhitungan Khusus untu! menghitung penghasian neto dari aji$ Paja! tertentu 'ang tida! dapat dihitung $erdasar!an !etentuan Pasa 1 a'at :1; atau a'at :3; UU PPh dan ditetap!an Menteri !euangan.

Ketentuan ini mengatur tentang orma Perhitungan Khusus untu! goongan aji$ Paja! tertentu, antara ain perusahaan pea'aran atau pener$angan internasiona, perusahaan asuransi uar negeri, perusahaan penge$oran min'a!, gas dan panas $umi, perusahaan dagang asing, perusahaan 'ang mea!u!an in@estasi daam $entu! $angunan/guna/serah("build, operate, and transfer")

Untu! menghindari !esu!aran daam menghitung $esarn'a Penghasian Kena Paja! $agi goongan aji$ Paja! tertentu terse$ut, $erdasar!an pertim$angan pra!tis, atau sesuai dengan !eaAiman pengenaan paja! daam $idang/ $idang usaha terse$ut, Menteri Keuangan di$eri eenang untu! menetap!an orma Perhitungan Khusus guna menghitung $esarn'a penghasian neto dari aji$ Paja! tertentu terse$ut.

Tabel Tarif PPh Pasal 1

N

o

Uraian

Tari x DPP

Penyetoran & Pelaporan

asar !uku"

#

$harter

Penerangan

ala" &egeri

1,8

' Peredaran

Bruto ang diteri"a

erdasarkan eranian

charter+

!"#$K %"&$L

isetor oleh pemotong paling

lambat tanggal 1' bulan

berikutnya.

Setor dengan menggunakan SSP,

dengan:

K$P: 41112'

,

K(): 101

ilaporkan dalam SP& !asa PPh

Pasal 15, dilaporkan paling lambat

tanggal 2' bulan berikutnya.

KMK

4-.KMK+/4.#0

06

•

1

2

Perusahaan

Pelayaran

alam egeri

1*2+

8 Peredaran bruto

%"&$L

#isetor oeh pemotong:

disetor

paling lambat tanggal 1' bulan

berikutnya.

isetor sendiri:disetor paling

lambat tanggal 15 bulan

berikutnya

Setor dengan menggunakan SSP,

dengan

:

K$P: 41112,

K(): 410

ilaporkan dalam SP& !asa PPh

Pasal 15, dilaporkan paling

lambat

tangga 20

bulan

berikutnya.

KMK

4#6.KMK+/4.#0

06

•1

20.P+4.#006

3

Perusahaan

pelayaran dan

penerbangan

Auar egeri

2*-4+

8 Peredaran Bruto

%"&$L

isetor oleh pemotong:disetor

paling lambat tanggal 1' bulan

berikutnya.

isetor sendiri:disetor paling

lambat tanggal 15 bulan

berikutnya

Setor dengan menggunakan SSP,

dengan

:

KP: 41112,

K*S: 411

ilaporkan dalam SP& !asa PPh

Pasal 15, dilaporkan paling lambat

tanggal 2' bulan berikutnya.

KMK

4#.KMK+/4.#0

06

•

1

4

CPA yang

mempunyai

kantor

perwakilan

dagang di

Dndonesia

#ntuk negara yang tidak

ada P3B dengan

Dndonesia:

0*44+

8 nilai ekspor

bruto

Penghasilan neto$ 1> 8

nilai ekspor bruto

#ntuk negara yang

mempunyai P3B dengan

Dndonesia:

disesuaikan dengan tari/

P3B, untuk ontoh

penghitungan lihat di SE

29P*.'392''.

%"&$L

isetor sendiri paling

lambat

tangga 1.

bulan

berikutnya setelah bulan diterima

penghasilan.

isetor dengan menggunakan SSP

dengan:

K$P: 41112,

K(): 413

ilaporkan paling lambat tanggal

2'bulan berikutnya dengan

menggunakan

%ormuir /aam

Lampiran " KP

--P(2001

dan dilampiri

))P

embar ke3

.

KMK

634.KMK+/4.#0

04, erlaku

"ulai # anuari

#00-KP

66.P.2//#,er

laku "ulai 20

ktoer 2//#

•1

2.P+/3.2//5,

ditetakan tgl

3# uli 2//5+

5

CP yang

melakukan

kegiatan usaha

jasa maklon

6Fontrat

!anu/aturing7

Dnternasional di

bidang

produksi

mainan anak)

anak.

+

8 tari/ tertinggi

Pasa

1 ayat 516 huru7 b UU

PPh

8 total biaya

pembuatan atau perakitan

barang tidak termasuk

biaya pemakaian bahan

baku 6

direct materials7.

idalam SE

'29P*.3192''3 disebutkan:

+ 8 30+

8 total biaya

pembuatan atau perakitan

barang tidak termasuk

biaya pemakaian bahan

isetor dengan menggunakan SSP

PPh Ginal paling lambat tgl 15

bulan berikutnya.

K$P: 41112,

K(): 4''

6krn tdk ada disebutkan

seara spesi/ik ttg jasa maklon ini7

ilaporkan paling lambat tgl 2'

bulan berikutnya. &etapi tidak ada

/ormulir khusus utk pelaporannya.

KMK

-43.KMK+/3.2/

/2

•

1

baku 6

direct materials7.

%"&$L

beraku se9ak 1 (anuari

2003

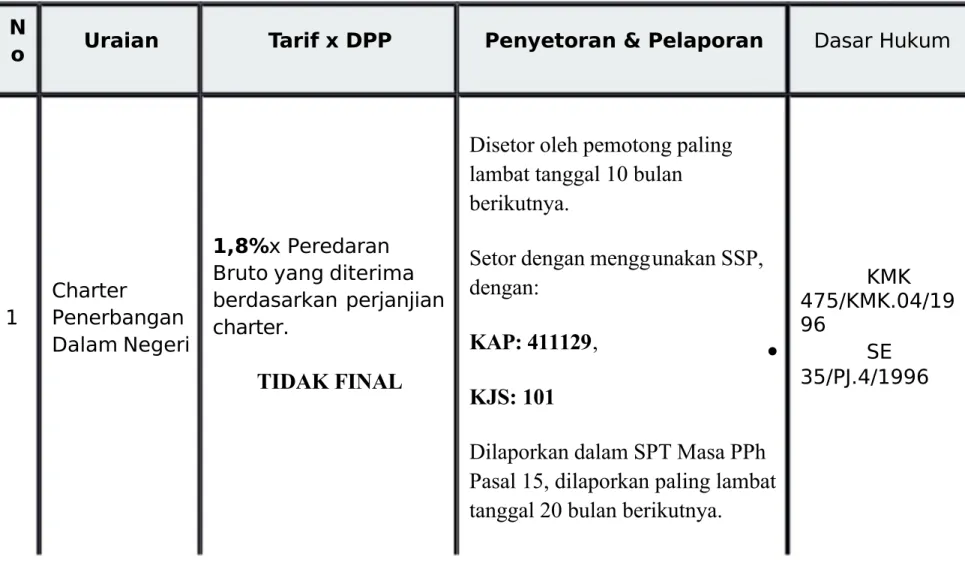

PAJAK PENGHASILAN FINAL PASAL 15

PPh Pasal 1! atas "harter Pener#an$an Dala% Ne$eri

#+

>$je! Paja!

?emua im$aan atau niai pengganti $erupa uang atau niai uang 'ang diterima atau diperoeh

aji$ Paja! $erdasar!an perjanjian charter dari pengang!utan orang dan8atau $arang 'ang

dimuat dari satu pea$uhan !e pea$uhan ain di *ndonesia dan8atau dari pea$uhan di

*ndonesia !e pea$uhan di uar negeri.

aji$ Paja! perusahaan pener$angan daam negeri adaah P perusahaan pener$angan 'ang

$ertempat !edudu!an di *ndonesia :?P4 &adan; 'ang memperoeh penghasian $erdasar!an

perjanjian charter.

Bang dima!sud dengan perjanjian charter meiputi semua $entu! charter, termasu! sea

ruangan pesaat udara $ai! untu! orang dan8atau $arang :space charter;.

2+

Tari9

PPh terutang 6 30( ) norma Penghitungan Penghasian etto.

orma Penghitungan Penghasian etto 6 ( ) Peredaran &ruto

?ehingga tari99 e9e!ti9 PPh Terutang 6 1, ( ) Peredaran &ruto :1,( $erasa dari ( ) 30(;

Peunasan PPh se$esar 1,( ini merupa!an pem$a'aran PPh Pasa 23 'ang dapat di!redit!an

terhadap PPh 'ang terutang daam ?PT Tahunan PPh untu! tahun paja! 'ang $ersang!utan.

3+

Pemotong

Pemotong 'aitu pencharter 'ang merupa!an &adan pemerintah, ?u$je! Paja! &adan 4aam

egeri, Pen'eenggara Kegiatan, &UT, atau Pera!ian Perusahaan Duar egeri Dainn'a.

PPh Pasal 1! atas Pelayaran Dala% Ne$eri

#+

>$je! Paja!

P perusahaan pea'aran daam negeri di!ena!an PPh atas seuruh penghasian 'ang

diterima atau diperoehn'a $ai! dari *ndonesia maupun dari uar *ndonesia.

>eh !arena itu penghasian 'ang menjadi >$je! pengenaan PPh meiputi Penghasian 'ang

diterima atau diperoeh P dari pengang!utan orang dan8atau $arang termasu! pen'eaan

!apa dari

a+

Pea$uhan di *ndonesia !e pea$uhan ain di *ndonesia,

+

Pea$uhan di *ndonesia !e uar pea$uhan *ndonesia,

c+

Pea$uhan di uar *ndonesia !e pea$uhan di *ndonesia,

d+

pea$uhan di uar *ndonesia !e pea$uhan ain di uar *ndonesia

2+

Tari9

PPh terutang 6 30 ( ) orma Penghitungan Penghasian etto.

orma Penghitungan Penghasian etto 6 %( ) Peredaran &ruto

?ehingga tari99 e9e!ti9 PPh Terutang 6

30( ) %( ) Peredaran $ruto 6 1,2( ) Peredaran &ruto dan $ersi9at 9ina.

Peredaran $ruto adaah semua im$aan atau niai pengganti $erupa uang atau niai uang 'ang

diterima atau diperoeh P perusahaan pea'aran daam negeri dari pengang!utan orang

dan8atau $arang 'ang dimuat dari satu pea$uhan !e pea$uhan ain di *ndonesia dan8atau dari

pea$uhan di *ndonesia !e pea$uhan uar negeri dan8atau se$ai!n'a.

3+

Pemotong

4aam ha penghasian diperoeh $erdasar!an perjanjian perseaan atau charter dengan

pemotong paja! piha! 'ang mem$a'ar atau terutang hasi terse$ut aji$ mea!u!an

pemotongan pada saat pem$a'aran atau terutang.

4aam ha penghasian diperoeh $u!an $erdasar!an perjanjian perseaan atau charter

dengan pemotong paja!,ma!a aji$ Paja! perusahaan pea'aran daam negeri aji$ men'etor

sendiri PPh 'ang terutang.

4aam ha Pengguna jasa adaah $u!an pemotong paja!, ma!a aji$ Paja! perusahaan

pea'aran daam negeri aji$ men'etor sendiri PPh 'ang terutang.

Pasal 1! atas Pelayaran an'atau Pener#an$an (uar Ne$eri

#+

>$je! Paja!

>$je! PPh/n'a adaah ?emua niai pengganti atau im$aan $erupa uang atau niai uang dari

pengang!utan orang dan8atau $arang 'ang dimuat dari suatu pea$uhan !e pea$uhan ain di

*ndonesia dan8atau dari pea$uhan di *ndonesia !e pea$uhan di uar negeri.

4engan demi!ian 'ang tida! termasu! penggantian atau im$aan 'ang diterima atau diperoeh

perusahaan pea'aran dan8atau pener$angan uar negeri terse$ut adaah 'ang dari

pengang!utan orang dan8atau $arang dari pea$uhan di uar negeri !e pea$uhan di *ndonesia.

2+

Tari9

Penghasian neto $agi aji$ Paja! Perusahaan Pea'aran dan8atau Pener$angan Duar egeri

ditetap!an se$esar ( :enam persen; dari peredaran $ruto.

Pengertian peredaran $ruto di sini adaah semua im$aan atau niai pengganti $erupa uang atau

niai uang 'ang diterima atau diperoeh aji$ Paja! Perusahaan Pea'aran dan8atau

Pener$angan uar negeri dari pengang!utan orang dan8atau $arang 'ang dimuat dari satu

pea$uhan !e pea$uhan ain di *ndonesia dan8atau dari pea$uhan di *ndonesia !e pea$uhan di

uar negeri.

!esarnya Pajak Penghasilan bagi "ajib Pajak Perusahaan Pelayaran dan#atau

Penerbangan luar negeri adalah sebesar $%&'( )dua koma enam puluh empat persen*

dari peredaran bruto dan bersifat final+

3+

Pemotong

4aam ha penghasian diperoeh $erdasar!an perjanjian charter, ma!a piha! 'ang

Penghasian seain $erdasar!an perjanjian charter, ma!a aji$ Paja! Perusahaan Pea'aran

dan8atau Pener$angan uar egeri aji$ men'etor sendiri.

PPh Pasal 1! atas Kantor Per)akilan Da$an$ *sin$ +representatie

o-.e'liaison o-.e/ i 0nonesia

#+

?u$je! Paja!

aji$ Paja! Duar egeri 'ang mempun'ai !antor pera!ian dagang :representati@e

o99ice8iaison o99ice;, seanjutn'a dising!at KP4, di *ndonesia 'ang $erasa dari negara 'ang

$eum mempun'ai Persetujuan Penghindaran Paja! &erganda :P3&; dengan *ndonesia.

2+

>$je! Paja!

niai e!spor $ruto 'aitu semua niai pengganti atau im$aan 'ang diterima atau diperoeh aji$

Paja! uar negeri 'ang mempun'ai !antor pera!ian dagang di *ndonesia dari pen'erahan

$arang !epada orang pri$adi atau $adan 'ang $erada atau $ertempat !edudu!an di *ndonesia.

3+

Tari9

Penghasian neto 6 1( dari niai e!spor $ruto

Paja! Penghasian Terutang se$esar 0,%%( dari niai e!spor $ruto dan $ersi9at 9ina.

Khusus untu! Kantor Pera!ian 4agang :KP4; 'ang $erasa dari negara mitra P3&

ma!a $esarn'a tari9 paja! 'ang terutang disesuai!an dengan tari9 &PT :&ranch Pro9tit Ta); dari

suatu &entu! Usaha Tetap terse$ut se$agaimana dima!sud daam P3& ter!ait.

4+

Pemotong

Pem$a'aran dia!u!an dengan me!anisme pen'etoran sendiri oeh !antor pera!ian dagang

seam$at/am$atn'a tangga 1" $uan $eri!ut seteah $uan diterima atau diperoehn'a

penghasian.

PPh Pasal 1! atas P yan$ %elakukan ke$iatan usaha jasa %aklon

internasional i #ian$ prouksi %ainan anak2anak

#+

?u$je! Paja!

aji$ Paja! 'ang mea!u!an !egiatan usaha jasa ma!on

(contract

manufacturing)

internasiona adaah aji$ Paja! $adan daam negeri 'ang mea!u!an jasa

pem$uatan atau pera!itan $arang $erupa produ! mainan ana!/ana!, dengan $ahan/$ahan,

spesi9i!asi, petunju! te!nis dan penentuan im$aan jasa dari piha! pemesan 'ang

$er!edudu!an di uar negeri dan mempun'ai hu$ungan istimea dengan aji$ Paja!.

2+

>$je! Paja!

Jumah seuruh $ia'a pem$uatan atau pera!itan $arang tida! termasu! $ia'a pema!aian $ahan

$a!u

(direct materials).

Pengertian $ia'a pem$uatan atau pera!itan $arang menca!up seuruh pengeuaran 'ang

merupa!an $ia'a pa$ri!asi angsung :seain $ahan $a!u mii! prinsipa; dan tida! angsung

serta $ia'a umum dan administrasi sesuai dengan pem$u!uan !omersia aji$ Paja!7

3+

Tari9 :Eina;

penghasian neto se$esar -( :tujuh persen; dari jumah seuruh $ia'a pem$uatan atau

pera!itan $arang tida! termasu! $ia'a pema!aian $ahan $a!u :

direct materials;.

PPh terutang se$esar 2,1( :dua !oma satu persen; dari jumah seuruh $ia'a pem$uatan atau

pera!itan $arang tida! termasu! $ia'a pema!aian $ahan $a!u :

direct materials;

Ketentuan tari9 norma se$esar -( :tujuh persen; $era!u sepanjang aji$ Paja! tida!

mengada!an Perjanjian Penentuan +arga Trans9er :=d@ance Pricing =greement; dengan

4ire!tur Jendera Paja!.

Pengertian $ia'a pem$uatan atau pera!itan $arang menca!up seuruh pengeuaran 'ang

merupa!an $ia'a pa$ri!asi angsung :seain $ahan $a!u mii! prinsipa; dan tida! angsung

serta $ia'a umum dan administrasi sesuai dengan pem$u!uan !omersia aji$ Paja!.

4+

Pemotong

PPh terutang aji$ disetor sendiri oeh aji$ Paja! dengan cara pem$a'aran setiap $uan

paing am$at tangga 1" $uan $eri!utn'a seteah masa paja! $era!hir.

&esarn'a pem$a'aran PPh setiap $uan dihitung $erdasar!an jumah reaisasi seuruh $ia'a

pem$uatan atau pera!itan $arang setiap $uann'a tida! termasu! $ia'a pema!aian $ahan $u!u

:direct materia;.

Selasa, 10 pril 2'12 ) 12:41

CO,TO P.,/0T,/A, A,/S2A, PPh PASA3 $ "AJ0! PAJAK O2A,/ P20!A40

?i = adaah Pengusaha arung Ma!an di Jogja!arta 'ang memii!i penjuaan pada tahun 2010 se$esar

5p10.000.000,/. ?i = statusn'a !ain dan mempun'ai 2 :dua; orang ana!. ?i = men'eenggara!an pencatatan untu! menghitung paja!n'a. &esarn'a Paja! Penghasian Pasa 2" 'ang harus di$a'ar se$agai angsuran daam tahun $erjaan dihitung se$agai $eri!ut

• Jumah peredaran setahun 5p10.000.000,/

• Presentase penghasian norma :ihat da9tar presentase norma; 6 20( • Penghasian neto setahun 6 20( ) 5p 10.000.000,/ 6 5p 3.000.000,/

• Penghasian Kena Paja! 6 penghasian neto di!urangi PTKP 5p 3.000.000,/ F 5p 1#.00.000,/ 6 5p .200.000,/

• Paja! Penghasian 'ang terutang "( ) 5p .200.000,/ 6 5p 310.000,/

• PPh Pasa 2" :angsuran; 'ang harus di$a'ar si = setiap $uan 5p 310.000,/ 12 6 5p 2".33,/

CO,TO P.,/0T,/A, A,/S2A, PPh PASA3 $ "AJ0! PAJAK !A4A,

Koperasi Unit 4esa = $ergera! di$idang simpan pinjam. Pada tahun 2010 memii!i penerimaan $ruto daam setahun se$esar 5p "00.000.000,/ dan seuruh $ia'a/$ia'a 'ang $er!aitan dengan usaha :sesuai !etentuan perpaja!an; se$esar 5p %.2"0.000.000,/.

• 4engan demi!ian, penghasian neton'a adaah 5p "00.000.000,/ F 5p %2".000.000,/ 6 5p -".000.000,/ • Paja! Penghasian 'ang terutang 5p-".000.000,/ ) 2"( ) "0( 6 5p#.3-".000,/

• Tari9 "0( di atas di!arena!an Koperasi Unit 4esa = mendapat 9asiitas.

• PPh Pasa 2" :angsuran; 'ang harus di$a'ar KU4 = setiap $uan 5p#.3-".000,/ 12 6 5p-1.2"0,/

CO,TO P.,/0T,/A, P.3,ASA, PPh PASA3 $5 "AJ0! O2A,/ P20!A40

?i = adaah pengusaha restoran :UMKM; di Ja!arta 'ang tergoong se$agai aji$ Paja! >rang Pri$adi Pengusaha Tertentu dan mengguna!an pencatatan daam penghitungan $esarn'a PPh.

• Jumah peredaran usaha :omAet; seama setahun adaah 5p "10."00.000,/

• PPh Pasa 2" :P >PPT; 'ang sudah diunasi :0,-" ) 5p "10."00.000,/; adaah 5p 3.2.-"0,/ • ?eteah dihitung PPh 'ang terutang seama setahun adaah 5p 10.#-".-"0,/

• PPh Pasa 2# 'ang harus diunasi oeh si = adaah se$esar 5p 10.#-".-"0,/ F 5p 3.2.-"0,/ 6 5p -.1%-.000,/

CO,TO P.,/0T,/A, P.3,ASA, PPh PASA3 $5 "AJ0! PAJAK !A4A,

Koperasi Unit 4esa =, seteah menghitung PPh terutang tahun paja! 2010 di!etahui PPh terutang setahun se$esar 5p 12.000.000,/.

• =ngsuran PPh Pasa 2" seama tahun 2010 :12 $uan; se$esar 5p -1.2"0,/ ) 12 6 5p #.3-".000,/ • PPh Pasa 2# 'ang harus diunasi oeh KU4 = adaah se$esar PPh 'ang terutang F angsuran PPh Pasa

2" 5p12.000.000, F 5p#.3-".000,/ 6 5p2.2".000,00

CO,TO P.6OTO,/A, 4A, P.,/0T,/A, PPh PASA3 $1 ATAS /AJ0 KA27A"A,

Poan :tida! !ain; 'ang teah memii!i PP adaah !ar'aan Koperasi, menerima gaji 5p 1.-00.000,/8$uan, tunjangan $eras 5p 300.000,/8$uan. Penghitungan PPh pasa 21 adaah se$agai $eri!ut

• Penghasian $ruto :1.-00.000,/ 300.000,/; 6 5p 2.000.000,/ • &ia'a ja$atan :"( ) 5p 2.000.000; 6 5p 100.000,/

• *uran pensiun 6 5p 100.000,/

• Penghasian neto se$uan 6 5p 1.00.000,/

• Penghasian neto setahun :12 ) 5p 1.00.000,/; 6 5p 21.00.000,/ • Penghasian Tida! Kena Paja!:TK8/; 6 5p 1".%0.000,/

• Penghasian Kena Paja! 6 5p ".-0.000,/

• PPh Pasa 21 setahun "( ) 5p".-0.000,/ 6 5p 2.000,/ • PPh Pasa 21 se$uan 5p2.000,/ 12 6 5p 2%.000,/

CO,TO P.6OTO,/A, 4A, P.,/0T,/A, PPh PASA3 $1 ATAS /AJ0 KA27A"A,

Poan :!ain tanpa tanggungan; 'ang teah memii!i PP adaah !ar'aan Tuan = :UMKM; 'ang teah ditunju! KPP se$agai pemotong PPh Pasa 21 , menerima gaji 5p 2.000.000,/8$uan, Penghitungan PPh pasa 21 adaah se$agai $eri!ut

• Penghasian $ruto :2.000.000,/ ; 6 5p 2.000.000,/ • &ia'a ja$atan :"( ) 5p 2.000.000; 6 5p 100.000,/ • *uran pensiun 6 5p 100.000,/

• Penghasian neto se$uan 6 5p 1.00.000,/

• Penghasian neto setahun :12 ) 5p 1.00.000,/; 6 5p 21.00.000,/ • Penghasian Tida! Kena Paja!:TK8/; 6 5p 1-.10.000,/

• Penghasian Kena Paja! 6 5p %.%%0.000,/

• PPh Pasa 21 setahun "( ) 5p %.%%0.000,/ 6 5p 222.000,/ • PPh Pasa 21 se$uan 5p 222.000,/ 12 6 5p 1."00,/

CO,TO P.6OTO,/A, 4A, P.,/0T,/A, PPh PASA3 $$ ATAS P.6!.30A, !AA,-!AA, ,TK K.P.23A, 0,4ST20

Poin adaah UMKM perseorangan :memii!i PP; 'ang teah ditunju! KPP se$agai pemungut PPh Pasa 22, mem$a'ar 5p10.000.000,/ untu! pem$eian !a'u dari pedagang pengumpu. &esarn'a PPh Pasa 22 'ang dipungut oeh Poin 5p10.000.000,/ ) 0,2" 6 5p2".000,/

CO,TO P.6,/TA, 4A, P.,/0T,/A, PPh PASA3 $$ ATAS 06PO2 !A2A,/

CH Poan :$adan memii!i PP; mea!u!an import $arang dengan niai impor 5p"0.000.000,/. CH Poan tida! mempun'ai =ng!a Pengena *mpor :=P*;. &esarn'a PPh Pasa 22 'ang harus disetor oeh CH Poan

CO,TO P.6OTO,/A, 4A, P.,/0T,/A, PPh PASA3 $8 ATAS JASA T.2T.,T )S.290C. 6.S0, ATA KO6PT.2*

PT Poan :$adan memii!i PP; mem$a'ar !e perusahaan 'ang $ergera! di $idang ser@ice !omputer dengan niai jasa 5p".000.000,/. &esarn'a PPh Pasa 23 'ang harus dipotong PT Poan 5p".000.000,/ ) 2( 6 5p100.000,/

CO,TO P.6OTO,/A, 4A, P.,/0T,/A, PPh PASA3 $8 ATAS JASA T.2T.,T )S.290C. 6.S0, ATA KO6PT.2*

PT Poan :$adan memii!i PP; menerima penghasian dari PT 4eta !arena mem$eri!an jasa ceaning ser@ice dengan niai !ontra! 5p"0.000.000,/. &esarn'a penghasian 'ang diterima PT Poan terse$ut 'ang harus dipotong PPh Pasa 23 oeh PT 4eta adaah se$agai $eri!ut 5p"0.000.000,/ ) 2( 6 5p1.000.000,/

CO,TO P.6OTO,/A, 4A, P.,/0T,/A, PPh PASA3 $& ATAS P.,/AS03A, T.2T.,T )2O7A3T0*

PT Poan :$adan; mem$a'ar ro'at' !e perusahaan 'ang $erada di uar negeri dengan jumah 5p100.000.000,/. &esarn'a PPh Pasa 2 'ang harus dipotong PT Poan 5p100.000.000,/ ) 20( 6 5p20.000.000,/

CO,TO P.6OTO,/A, 4A, P.,/0T,/A, PPh PASA3 ' A7AT )$* ATAS P.,/AS03A, 4A20 P.2S."AA, TA,A 4A, ATA !A,/,A,

CH Poan :$adan memii!i PP; mem$a'ar !epada Tuan = se$esar 5p10.000.000,/. atas sea to!o. &esarn'a PPh Pasa % a'at :2; 'ang harus dipotong CH Poan 5p10.000.000,/ ) 10( 6 5p1.000.000,/

CO,TO P.6OTO,/A, 4A, P.,/0T,/A, PPh PASA3 ' A7AT )$* ATAS P.,/AS03A, 4A20 SAA JASA KO,ST2KS0

CH Poan :$adan memii!i PP; menerima penghasian atas jasa !osntru!si 'ang diserah!ann'a !e 4inas

Pendidi!an !ota = se$esar 5p"00.000.000,/. &esarn'a PPh Pasa % a'at :2; 'ang harus dipotong 4inas Pendidi!an Kota = atas penghasian 'ang diterima CH Poan 5p"00.000.000,/ ) 2( 6 5p10.000.000,/

CO,TO P.,7.TO2A, S.,4020 4A, P.,/0T,/A, PPh PASA3 ' A7AT )$* ATAS P.,/AS03A, 4A20 P.,/A30A, AK ATAS TA,A 4A, ATA !A,/,A,

Tuan &onar :perseorangan memii!i PP; menerima penghasian atas penjuaahan tanah $eri!ut $angunann'a se$esar 5p1.000.000.000,/. &esarn'a PPh Pasa % a'at :2; 'ang harus disetor sendiri oeh Tuan & atas penghasian 'ang diteriman'a 5p1.000.000.000,/ ) "( 6 5p"0.000.000,/

CO,TO P.6OTO,/A, 4A, P.,/0T,/A, PPh PASA3 1 ATAS P.,/AS03A, S."A KAPA3 6030K P.2SAAA, P.3A7A2A, 4A3A6 ,./.20

CH Poan :$adan memii!i PP; mem$a'ar !epada PT C 'ang merupa!an perushaan pea'aran se$esar 5p"0.000.000,/. =tas sea !apa :charter;. &esarn'a PPh Pasa 1" 'ang harus dipotong oeh CH Poan 5p"0.000.000,/ ) 1,2( 6 5p00.000,/

CO,TO P.,7.TO2A, S.,4020 4A, P.,/0T,/A, PPh PASA3 1 ATAS P.,/AS03A, 4A20 SAA P.3A7A2A,

CH Utama :$adan; memii!i usaha per!apaan dan menerima penghasian atas sea !apa seama se$uan dari perseorangan :$u!an pemotongan; se$esar 5p10.000.000,/. &esarn'a PPh Pasa 1" 'ang harus disetor sendiri oeh CH Utama atas penghasian 'ang diteriman'a 5p10.000.000,/ ) 1,2( 6 5p120.000,/

CO,TO P.6OTO,/A, 4A, P.,/0T,/A, PP, ATAS P.,JA3A, !A2A,/ K.,A PAJAK

CH Poan :sudah di!u!uh!an se$agai PKP; men'erah!an :menjua; &arang Kena Paja! $erupa =ataat tuis !epada pem$ein'a seharga 5p2.000.000,/. &esarn'a PP 'ang harus dipungut oeh CH Poan dari pem$ei 5p2.000.000,/

) 10( 6 5p200.000,/ ?ehingga tota 'ang ditagih CH Poan !epada pem$ein'a 5p2.000.000,/ 5p200.000,/ 65p2.200.000,/

CO,TO P.6OTO,/A, 4A, P.,/0T,/A, PP, ATAS P.,JA3A, !A2A,/ K.,A PAJAK K.PA4A KA,TO2 P.6.20,TAA, )P.6,/T PP,*

CH Poan :sudah di!u!uh!an se$agai PKP; men'erah!an jasa catering !epada &endahara Kementerian Keuangan dengan !ontra! harga 5p20.000.000,/. &esarn'a PP 'ang harus dipungut oeh CH Poan dari pem$ei :Kementrian Keuangan; 5p20.000.000,/ ) 10( 6 5p2.000.000,/ ?ehingga tota 'ang ditagih CH Poan !epada &endahara Kementerian Keuangan 5p2.000.000,/ 5p200.000, 65p2.200.000,/ amun !arena &endahara Kementerian Keuangan ditunju! se$agai pemungut, ma!a PP 'ang ditagih CH Poan :se$esar 5p200.000;, disetor sendiri oeh &andahara Kementerian Keuangan terse$ut !e $an! atau !antor pos

CO,TO P.6OTO,/A, 4A, P.,/0T,/A, PP, ATAS P.6!.30A, !A2A,/ K.,A PAJAK ATA JASA K.,A PAJAK

CH Poan :sudah di!u!uh!an se$agai PKP; mem$ei mesin ceta! :&arang Kena Paja!; dari PT &agus :PKP; seharga 5p"0.000.000,/. &esarn'a PP 'ang harus di$a'ar oeh CH Poan dari pem$ei 5p"0.000.000,/ ) 10( 6

5p".000.000,/ ?ehingga tota 'ang di$a'ar CH Poan !epada PT $agus 5p"0.000.000,/ 5p".000.000,/ 65p"".000.000,/

Wajib Pajak Tertentu Pasal 15 :

1. Wajib Pajak Pelayaran Dalam negeri

* n!"k #eng$a%ilan ne!& ' () #ere+aran br"!&

* n!"k PP$ !er$"!ang ' 1,-) #ere+aran br"!& +an inal Tertuang dalam KepMenKeu 416/KMK.04/1996

-. Wajib Pajak Penerbangan Dalam Negeri * "n!"k #eng$a%ilan ne!& ' /) #ere+aran br"!&

* "n!"k PP$ !er$"!ang ' 1,0) #ere+aran br"!& +an !i+ak inal Tertuang dalam KepMenKeu 475/KMK.04/1996

. Wajib Pajak Pelayaran +an Penerbangan L"ar Negeri * "n!"k #eng$a%ilan ne!& ' /) #ere+aran br"!&

* "n!"k PP$ !er$"!ang ' 2,(() Pere+aran br"!& +an Final Tertuang dalam KepMenKeu 417/KMK.04/1996

(. Wajib Pajak Kan!&r Per3akilan Dagang A%ing

* "n!"k #eng$a%ilan ne!& ' 1) ek%#&r br"!& ke

7ndonesia

* PP$ !er$"!ang ' 2,(() ek%#&r br"!& +an FinalTertuang dalam KepMenKeu 634/KMK.04/1996. 5. Wajib Pajak Kerja Sama 4elk&m

* "n!"k PP$ !er$"!ang ' 5) #ere+aran br"!& +an Final * Peng$a%ilan Ne!& ' 1(,-05) #ere+aran br"!&. 4ari 5) Tertuang dalam KepMenKeu 88/KMK.04/1994

/. Wajib Pajak Ja%a akl&n In!erna%i&nal

* "n!"k #eng$a%ilan ne!& ' 6) #ere+aran br"!&

* "n!"k PP$ !er$"!ang ' !ari !er!inggi #a%al 16 #eng$a%ilan ne!&. Tertuang dalam KepMenKeu 543/KMK.03/2002

SEP

25

pener

apan

nor

ma

khusus

(

PPh

Pasal

15)

t

er

hadap

bi

adang

usaha

t

er

t

ent

u

,orma Penghitungan Khusus

Pasa 1" Undang undang Paja! Penghasian diatur $aha untu! goongan aji$ Paja!

tertentu seperti perusahaan pea'aran atau pener$angan internasiona, perusahaan asuransi

uar negeri, perusahaan penge$oran min'a!, gas dan panas $umi, perusahaan dagang asing,

perusahaan 'ang mea!u!an in@estasi daam $entu! $angun guna serah

(built, operate, and

transfer

;. Ma!sud pengaturan ini adaah untu! mem$eri!an !emudahan daam menghitung

$esarn'a Penghasian Kena Paja!, pertim$angan pra!tis,atau sesuai dengan !eaAiman

pengenaan paja! daam $idang $idang usaha tese$ut.

eenang pengaturan e$ih anjut ada pada Menteri Keuangan. &eri!ut jenis usaha 'ang

penghasian neto dan paja! terutang dihitung dengan mengguna!an norma penghitungan

!husus

1.

Pelayaran Dalam Negeri

Pera!uan PPh atas penghasian aji$ Paja! 'ang $ergera! di$idang usaha pea'aran daam

negeri diatur daam Keputusan Menteri Keuangan 5* o.%1 8KMK.0%81## 'ang muai $era!u

tahun 1## dan ?urat Idaran 4ijen Paja! omor ?I / 2#8PJ.%81##.

aji$ Paja! Perusahaan Pea'aran 4aam egeri adaah orang 'ang $ertempat tingga atau

$adan 'ang didiri!an dan $er!edudu!an di *ndonesia 'ang mea!u!an usaha pea'aran dengan

!apa 'ang dida9tar!an $ai! di *ndonesia maupun di uar negeri atau dengan !apa piha! ain

>$je! pengenaan PPh termasu! penghasian pen'eaan !apa 'ang dia!u!an dari

/

pea$uhan di *ndonesia !e pea$uhan ainn'a di *ndonesia7

/

pea$uhan di *ndonesia !e pea$uhan di uar *ndonesia7

/

pea$uhan di uar *ndonesia !e pea$uhan di *ndonesia7 dan

/

pea$uhan di uar *ndonesia !e pea$uhan ainn'a di uar *ndonesia

peredaran $ruto adaah semua im$aan atau niai pengganti $erupa uang atau niai uang 'ang

diterima atau diperoeh aji$ Paja! perusahaan pea'aran daam negeri dari pengang!utan

orang dan8atau $arang 'ang dimuat dari satu pea$uhan !e pea$uhan ain di *ndonesia

dan8atau dari pea$uhan di *ndonesia !e pea$uhan uar negeri dan8atau se$ai!n'a.

Penghasian neto 6 %( :empat Persen; dari peredaran $ruto

Paja! Penghasian 6 1,2( :satu !oma dua persen; dari peredaran $ruto dan $ersi9at 9ina

Peunasan PPh 'ang terutang se$agaimana dima!sud pada $utir % dia!u!an se$agai $eri!ut

4aam ha penghasian diperoeh $erdasar!an perjanjian perseaan atau charter dengan

pemotong paja!, ma!a piha! 'ang mem$a'ar atau terutang hasi terse$ut aji$ memotong

PPh 'ang terutang, mem$eri!an &u!ti Pemotongan, men'etor PPh 'ang terutang,

Meapor!an pemotongan dan pen'etoran. Ji!a tida! dengan pemotong ma!a dia!sana!an

se9 assessment.

Dalam hal Wajib Pajak membayar pajak di Luar negeri (PPh Pasal 24), dapat

diperhitungkan dengan PPh, untuk masingmasing negara setinggitingginya 1,2! (satu

k"ma dua persen) dari penghasilan yang diterima atau diper"lehnya diluar negeri

tersebut.

4aam ha aji$ Paja! juga menerima atau memperoeh penghasian ainn'a seain

penghasian se$agaimana dima!sud pada $utir 3 di atas, ma!a atas penghasian ainn'a

di!ena!an PPh $erdasar!an !etentuan perpaja!an 'ang $era!u

Surat Dirjen Pajak Nomor S !#$P%.&'$#& Tentang Penegasan Perlakuan PP +tas Sea

-apal

Dalam terminologi jasa angkutan kapal (lautan dan udara), dikenal beberapa jenis

carter$sea, /aitu

a. Sea berdasarkan pemakaian ruang (space carter)0

b. Sea berdasarkan pemakaian aktu (time carter)0

c. Sea kapal tanpa aak (bareboat carter)0

d. Sea kapal dengan aak (full/manned basis).

•

+pabila carter$sea atas pemakaian ruang, aktu dan$atau sea dengan aakn/a

dan digunakan untuk pengangkutan orang dan atau barang /ang dimuat dari satu pelabuan ke

pelabuan lain di 1ndonesia dan$atau dari pelabuan di 1ndonesia ke pelabuan di luar negeri,

maka perlakuan perpajakann/a sesuai ketentuan Pasal 22 PP jo -eputusan 3enteri

-euangan Nomor '4$-3-.'$556 sebagaimana ditegaskan lebi lanjut dengan Surat 7daran

Direktur %enderal Pajak Nomor S7&#$P%.'$556.

•

+pabila carter$sea kapal didasarkan atas sea kapal tanpa aak, maka perlakuan

perpajakann/a sesuai ketentuan Pasal #& +/at () 8uruf c 22 PP.

2.

Pelayaran atau Penerbangan LN

.Keputusan Menteri Keuangan 5* o .%1-8KMK.0%81## 'ang muai $era!u 1% Juni 1##

&esarn'a PPh $agi perusahaan pea'aran atau pener$angan uar negeri adaah se$esar 2,%(

dari peredaran $ruto dan $ersi9at 9ina .

Peredaran $ruto adaah semua im$aan atau niai pengganti $erupa uang atau niai uang

'ang

diterima

atau diperoeh

"ajib

Pajak Perusahaan Pelayaran dan#atau

Penerbangan

luar negeri

dari pengang!utan

orang dan#atau barang yang dimuat dari

satu pelabuhan ke pelabuhan lain di 0ndonesia dan#atau dari pelabuhan di 0ndonesia

ke pelabuhan di luar negeri

PP

9 &: ; 6: 9 ,!:

PP Pasal #6 9 #: ; ,!: 9 ,!':

PPh Pasal 15

&o

8ru

t

Penghasilan

9ari:

>

PP

Ketentuan

Berlaku

#

7"alan ang diteri"a.dieroleh

sehuungan dengan

engangkutan orang dan.atau

arang, ter"asuk enewaan

kaal laut oleh erusahaan

elaaran dala" negeri ;

#+2

Bersi/at

/inal

Penghasilan

Bruto

&M<

4#6.KMK+/4.#00

6

2

7"alan $harter Kaal =aut

dan.atau Pesawat 8dara ang

iaarkan.9erutang Keada

Perusahaan Pelaaran dan.atau

Penerangan =uar &egeri *

2,64

bersi/at /inal

Penghasilan

Bruto

&M<

4#.KMK+/4.#00

6

jo H!H< SE

329P*.491

3

7"alan ang iteri"a.ieroleh

1ehuungan dengan

Pengangkutan rang dan.atau

Barang 9er"asuk $harter Kaal

=aut dan.atau Pesawat 8dara

leh Perusahaan Pelaaran

dan.atau Penerangan =uar

&egeri *

2,64

bersi/at

/inal.

Penghasilan

Bruto

s+d+a+

4

7"alan $harter Pesawat 8dara

>ang iaarkan.9erutang

Keada Perusahaan Penerangan

ala" &egeri

#+5

Penghasilan

Bruto

&M<

4059K!K.'491

-

?P =& ang "e"unai Kantor

Perwakilan agang di 7ndonesia **

/+44

&ilai ksor

Bruto

KP@

66.P+.2//#

6

Pihak@ihak ang "elakukan

kerasa"a dala" entuk

Peranian Bangunan Auna 1erah

(Built erate and 9rans:er)

-Ginal bagi

CP HP

u"lah

ruto nilai

ang

tertinggi

antara nilai

asar

dengan

&ilai ual

ek Paak

(&P)

245.KMK+/4.#00

-Keterangan

*

ika erusahaan elaaran.enerangan luar negeri tidak

"e"iliki B89 di indonesia "aka tari: 2/% atau sesuai dengan P3B

ersi:at nal

tidak ter"asuk enggantian atau i"alan ang diteri"a atau

dieroleh erusahaan elaaran atau enerangan luar negeri

terseut dari engangkutan orang dan.atau arang di luar negeri

dan dari elauhan diluar negeri ke elauhan di 7ndonesia+

;

ang di"aksud dengan eredaran ruto adalah se"ua i"alan atau

nilai engganti erua uang atau nilai uang ang diteri"a atau

dieroleh ?ai Paak erusahaan elaaran dala" negeri dari

engangkutan orang dan.atau arang ang di"uat dari satu elauhan

ke elauhan lain di 7ndonesia dan.atau dari elauhan di 7ndonesia ke

elauhan luar negeri dan.atau sealikna+

Perlu dierhatikan ahwa ang di"aksud dengan eranian charter

kaal atau esawat udara "eliuti se"ua entuk charter+ Khusus

"engenai sewa ruangan kaal atau esawat udara aik untuk orang

dan.atau arang (Csace charterD), aaila sewa terseut "eliuti leih

dari -/% (li"a uluh Persen) dari kaasitas angkut atau esawat

terang ang disewa, "aka sewa terseut digolongkan seagai charter+

**

nilai eksor ruto adalah se"ua nilai engganti atau i"alan ang

diteri"a atau dieroleh ?ai Paak luar negeri ang "e"unai kantor

erwakilan dagang di 7ndonesia dari enerahan arang keada orang

riadi atau adan ang erada atau erte"at kedudukan di

7ndonesia+

Pasal 15 UU PPh

Norma Penghitungan Khusus untuk menghitung penghasilan netto dari Wajib Pajak tertentu yang tidak dapat dihitung berdasarkan ketentuan Pasal 16 ayat (1) atau ayat (3) ditetapkan enteri Keuangan!

Penjelasan Pasal 15 UU PPh

Ketentuan ini mengatur tentang Norma Penghitungan Khusus untuk golongan Wajib Pajak tertentu" antara lain perusahaan pelayaran atau penerbangan internasional" perusahaan asuransi luar negeri" perusahaan pengeboran minyak" gas dan panas bumi" perusahaan dagang asing" perusahaan yang melakukan in#estasi dalam bentuk bangun$guna$serah (%build" operate" and trans&er')!

ntuk menghitung kesukaran dalam menghitung besarnya Penghasilan Kena Pajak bagi golongan Wajib Pajak tertentu tersebut" berdasarkan pertimbangan praktis atau sesuai dengan kelaiman

pengenaan pajak dalam bidang$bidang usaha tersebut" enteri Keuangan diberi *e*enang untuk menetapkan Norma Penghitungan Khusus guna menghitung besarnya penghasilan netto dari Wajib Pajak tertentu tersebut!

Pajak atas 4i:iden

Pem$eri di@iden a!an memotong jenis PPh dan tari9 'ang $er$eda/$eda tergantung siapa penerima di@idenn'a. Jenis o$je! paja! penghasian 'ang di!ena!an penerima di@iden adaah se$agai $eri!ut

1+ 4i:iden Sebagai Objek Pemotongan PPh Pasal $8

aji$ Paja! &adan 4aam egeri atau &entu! Usaha Tetap :&UT; 'ang menerima atau memperoeh penghasian $erupa di@iden, ma!a atas penghasian di@iden terse$ut dipotong PPh Pasa 23 se$esar 1"( dari penghasian $ruto se$agaimana diatur daam Pasa 23 a'at :1; huru9 a UU PPh. 4i@iden terse$ut di!ena!an PPh Pasa 23 sepanjang tida! memenuhi !etentuan se$agaimana dise$ut!an daam

pasa % a'at 3 huru9 9 UU PPh.

$+ 4i:iden Sebagai Objek Pemotongan PPh ;inal Pasal ' ayat )$* aji$ Paja! >rang Pri$adi 4aam egeri 'ang menerima atau memperoeh penghasian $erupa di@iden, ma!a atas penghasian di@iden terse$ut dipotong PPh Pasa % a'at :2; 'ang $ersi9at 9ina se$esar 10( dari penghasian $ruto se$agaimana diatur daam PP o. 1# Tahun 200# tangga # Ee$ruari 200#.

8+ 4i:iden Sebagai Objek Pemotongan PPh Pasal $&

aji$ Paja! Duar egeri 'ang menerima atau memperoeh penghasian 'ang $ersum$er dari *ndonesia $erupa di@iden, ma!a atas penghasian di@iden terse$ut dipotong PPh Pasa 2 se$esar 20( dari

penghasian $ruto se$agaimana diatur daam Pasa 2 a'at :1; huru9 a UU PPh. amun, apa$ia penerima di@iden ini adaah PD dimana egara domisii 'ang $ersang!utan mempun'ai perjanjian perpaja!an dengan *ndonesia dan terdapat ?urat Keterangan 4omisii :C>4;, ma!a tari9 'ang di!ena!an

adaah tari9 'ang sesuai dengan Ta) Treat'.

4i:iden yang 4ike<ualikan dari Objek Pajak

Pada penjeasan se$eumn'a, sudah dijeas!an mengenai pengertian di@iden serta di@iden 'ang termasu! o$je! paja! penghasian. amun, UU PPh mem$eri!an pengecuaian atas di@iden tertentu 'ang tida! termasu! o$je! paja! penghasian. &erdasar!an Pasa % a'at :3; huru9 9 UU PPh, $aha 'ang di!ecuai!an dari o$je! paja! adaah di@iden atau $agian a$a 'ang diterima atau diperoeh perseroan ter$atas se$agai aji$ Paja! daam negeri, !operasi, $adan usaha mii! negara, atau $adan usaha mii! daerah, dari pen'ertaan moda pada $adan usaha 'ang didiri!an dan $ertempat !edudu!an di *ndonesia dengan s'arat

1. 4i@iden $erasa dari cadangan a$a 'ang ditahan7 dan

2. &agi perseroan ter$atas, $adan usaha mii! negara dan $adan usaha mii! daerah 'ang menerima di@iden, !epemii!an saham pada $adan 'ang mem$eri!an di@iden paing rendah 2"( :dua puuh ima persen; dari jumah moda 'ang disetor.

Saat terutang

&erdasar!an PP o. #% Tahun 2010 daam penjeasan pasa 1" a'at 3 dijeas!an $aha saat terutangn'a Paja! Penghasian Pasa 23 Undang/Undang Paja! Penghasian adaah pada saat pem$a'aran,saat disediakan untuk dibayarkan :seperti di@iden; dan jatuh tempo :seperti $unga dan sea;, saat 'ang ditentu!an daam !ontra! atau perjanjian atau 9a!tur :seperti ro'ati, im$aan jasa te!ni!

atau jasa manajemen atau jasa ainn'a;.

Bang dima!sud dengan saat disedia!an untu! di$a'ar!an

1. untu! perusahaan 'ang tida! go pu$ic, adaah saat di$u!u!an se$agai utang di@iden 'ang a!an di$a'ar!an, 'aitu padasaat pembagian di:iden diumumkan atau ditentukan dalam 2apat mum Pemegang Saham )2PS* Tahunan+ 4emi!ian pua apa$ia perusahaan 'ang $ersang!utan daam tahun $erjaan mem$agi!an di@iden sementara :di@iden interim;, ma!a Paja! Penghasian Pasa 23 Undang/Undang Paja! Penghasian terutang pada saat diumum!an atau ditentu!an daam 5apat 4ire!si atau pemegang saham sesuai dengan =nggaran 4asar perseroan 'ang $ersang!utan.

2. untu! perusahaan 'ang go pu$ic, adaahpada tanggal penentuan kepemilikan pemegang saham yang berhak atas di:iden )re<ording date*. 4engan per!ataan ain pemotongan Paja! Penghasian atas di@iden se$agaimana diatur daam Pasa 23 Undang/Undang Paja! Penghasian $aru dapat dia!u!an seteah para pemegang saham 'ang $erha! menerima atau memperoeh di@iden terse$ut di!etahui, mes!ipun di@iden terse$ut $eum diterima secara tunai.