Laporan Keuangan Financial Statements

Tanggal 31 Desember 2015 As Of December 31, 2015

Dan Untuk Tahun Yang Berakhir Pada Tanggal Tersebut And For The Year Then Ended

Beserta Laporan Auditor Independen With Independent Auditors' Report

Daftar Isi Table of Contents

Halaman/ Page

Surat Pernyataan Direksi Tentang Tanggung Jawab Directors' Statement Letter Relating atas Laporan Keuangan to the Responsibility on the Financial Statements

Laporan Auditor Independen Independent Auditors' Report

Laporan Posisi Keuangan………...……….. 1-2 ...…………...……….Statements of Financial Position

Laporan Laba Rugi Statements of Profit or Loss and

dan Penghasilan Komprehensif Lain…………... 3-4 ...Other Comprehensive Income Laporan Perubahan Ekuitas………. 5 ..………..………..Statements of Changes in Equity Laporan Arus Kas………. 6 ...…..……….Statements of Cash Flows Catatan atas Laporan Keuangan…..…………..………. 7-48 ….…..……….Notes to Financial Statements

LAPORAN POSISI KEUANGAN STATEMENTS OF FINANCIAL POSITION

Tanggal 31 Desember 2015 As of December 31, 2015

(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

1 Januari/ January 1, 2014

Catatan / 31 Desember/ 31 Desember/ 31 Desember/

Notes December 31 December 31 December 31

2015 2014*) 2013*)

ASET LANCAR CURRENT ASSETS

Kas dan setara kas 2c,2g,4,25 1.748.000.559 1.446.328.917 2.738.498.972 Cash and cash equivalent Setara kas

yang dibatasi penggunaannya 5 1.340.000.000 - - Restricted cash equivalents Piutang usaha 2c,2d,2h,6 50.717.553.591 47.878.615.385 67.217.400.707 Trade receivables

Piutang lain-lain 2d, 2h Other receivables

Karyawan - 21.201.952 47.457.528 Employees Pihak berelasi 2b - - - Related party Persediaan 2i,7 323.426.229.333 349.113.710.318 344.737.943.944 Inventories Uang muka pembelian - - 195.533.768 Purchase advance Biaya dibayar di muka 2j 87.753.862 325.489.713 116.481.473 Prepaid expenses

Jumlah Aset Lancar 377.319.537.345 398.785.346.285 415.053.316.392 Total Current Assets

ASET TIDAK LANCAR NON-CURRENT ASSETS

Aset tetap Fixed Assets

(setelah dikurangi akumulasi (net of accumulated

penyusutan masing-masing sebesar depreciation of

Rp591.354.908.506 Rp 591,354,908,506

Rp 556.934.088.196, dan Rp 556,934,088,196, and

Rp 521.407.718.202 Rp 521,407,718,202

pada 31 Desember 2015, 2014, as of December 31,2015, 2014

dan 1 Januari 2014/ and January 1, 2014/

31 Desember 2013 2k,8 343.663.190.339 373.976.560.649 385.911.640.643 December 31, 2013 respectively Uang Jaminan 2l 901.440.000 901.440.000 901.440.000 Refundable deposit

Jumlah Aset Tidak Lancar 344.564.630.339 374.878.000.649 386.813.080.643 Total Non Current Assets

JUMLAH ASET 721.884.167.684 773.663.346.934 801.866.397.035 TOTAL ASSETS

*) Setelah penyesuaian transisi PSAK No. 24 (Revisi 2013) (Catatan 32) *) After the transition adjustment to SFAS No. 24 (Revised 2013) (Note 32)

ASET ASSETS

Catatan atas laporan keuangan merupakan bagian yang tidak The accompanying notes are an integral part of terpisahkan dari laporan keuangan these financial statements

1 Januari/ January 1, 2014

Catatan / 31 Desember/ 31 Desember/ 31 Desember/

Notes December 31 December 31 December 31

2015 2014*) 2013*)

LIABILITAS JANGKA PENDEK CURRENT LIABILITIES

Pinjaman jangka pendek 2c,2o,9,25 56.988.727.871 29.686.512.217 26.114.716.684 Short term loans Utang usaha 2c,2n,10,25 97.524.474.204 110.758.216.633 111.965.882.580 Trade payables Uang muka penjualan 2c,11 - 229.054.236 - Sales advance Utang pajak 2s,12 35.611.204.253 42.155.081.433 33.295.803.827 Taxes payables Beban yang masih harus dibayar 13 1.726.037.579 8.876.858.733 8.051.434.766 Accrued expenses

Pinjaman jangka panjang yang jatuh Current maturities of

tempo dalam waktu satu tahun 2c,2o,14,25 139.810.186.902 140.804.359.536 136.381.208.252 long-term loans

Jumlah Liabilitas Jangka Pendek 331.660.630.809 332.510.082.788 315.809.046.109 Total Current Liabilities

LIABILITAS JANGKA PANJANG NON-CURRENT LIABILITIES

Liabilitas pajak tangguhan - bersih 2r,12 36.224.746.484 39.280.035.378 43.538.389.550 Deferred tax liabilities - net Pinjaman jangka panjang setelah

dikurangi bagian yang jatuh tempo Long term loans - net of

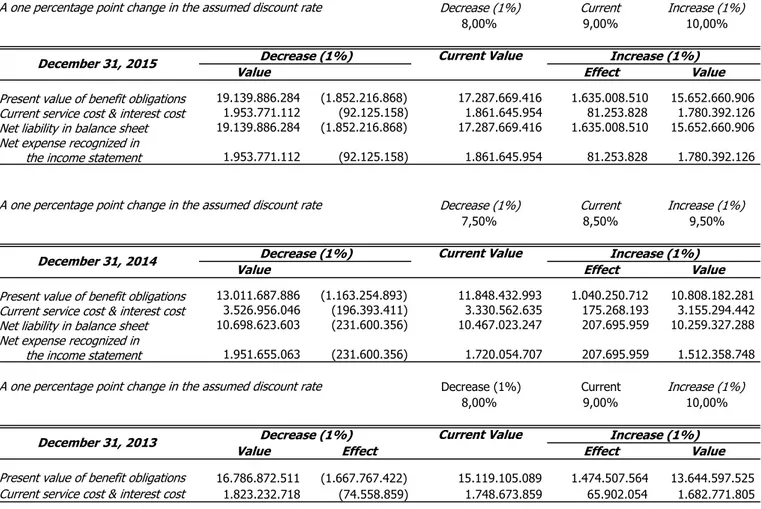

dalam waktu satu tahun 2c,2o,14,25 92.619.648.114 131.893.555.300 157.147.352.119 current maturities Liabilitas imbalan kerja 2q,15 17.287.669.416 11.848.432.993 15.119.105.089 Employee benefits liabilities Jumlah Liabilitas Jangka Panjang 146.132.064.014 183.022.023.671 215.804.846.758 Total Non-Current Liabilities

JUMLAH LIABILITAS 477.792.694.823 515.532.106.459 531.613.892.867 TOTAL LIABILITIES

EKUITAS EQUITY

Modal saham Share capital

nilai nominal Rp 250 per saham, par value of Rp 250 per share

modal dasar 2.000.000.000 saham authorized - 2,000,000,000 shares

modal ditempatkan dan disetor penuh issued and fully paid

1.170.909.181 saham 16 292.727.295.250 292.727.295.250 292.727.295.250 1,170,909,181 shares Tambahan modal disetor - bersih 17 70.622.704.211 70.622.704.211 70.622.704.211 Additional paid in capital - net Keuntungan (kerugian) komprehensif lain (2.387.756.737) 1.189.833.732 (737.081.349) Other comprehensive gain (loss) Defisit (116.870.769.863) (106.408.592.718) (92.360.413.944) Deficit

JUMLAH EKUITAS 244.091.472.861 258.131.240.475 270.252.504.168 TOTAL EQUITY

JUMLAH LIABILITAS DAN EKUITAS 721.884.167.684 773.663.346.934 801.866.397.035 TOTAL LIABILITIES AND EQUITY

*) Setelah penyesuaian transisi PSAK No. 24 (Revisi 2013) (Catatan 32) *) After the transition adjustment to SFAS No. 24 (Revised 2013) (Note 32)

terpisahkan dari laporan keuangan these financial statements

LIABILITAS DAN EKUITAS LIABILITIES AND EQUITY

LAPORAN LABA RUGI STATEMENTS OF PROFIT OR LOSS

DAN PENGHASILAN KOMPREHENSIF LAIN AND OTHER COMPREHENSIVE INCOME

Untuk Tahun yang Berakhir pada For the Year Ended

Tanggal 31 Desember 2015 December 31, 2015

(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

Catatan / 31 Desember/ 31 Desember/

Notes December 31 December 31

2015 2014*)

PENJUALAN BERSIH 2p,18 506.180.498.366 519.854.661.831 NET SALES

BEBAN POKOK PENJUALAN 2p,19,20 504.827.107.491 516.033.321.493 COST OF GOODS SOLD

LABA KOTOR 1.353.390.875 3.821.340.338 GROSS PROFIT

BEBAN USAHA 2p,21 OPERATING EXPENSES

Beban penjualan 10.917.062.477 14.513.896.318 Selling expenses

Beban umum dan administrasi 12.791.409.557 13.557.405.334 General and administrative expenses

Jumlah Beban Usaha 23.708.472.033 28.071.301.652 Total Operating Expenses

(RUGI) DARI USAHA (22.355.081.158) (24.249.961.314) (LOSS) FROM OPERATION

PENGHASILAN (BEBAN) LAIN-LAIN OTHER INCOME (EXPENSES)

Laba (rugi) selisih kurs 2c 13.837.546.372 (3.081.341.113) Gain (loss) on foreign exchange rate Penjualan sisa kapas 24.581.231.114 41.830.313.441 Sales of cotton waste Penghasilan bunga 3.705.009 3.403.103 Interest income Laba penjualan aset tetap - 22.499.999 Gain on disposition fixed assets Beban bunga dan keuangan 22 (30.999.649.750) (33.326.812.245) Interest expense and financial charges

Lain-lain - bersih 1.422.906.625 504.378.517 Others - net

Penghasilan (Beban) Lain-lain - Bersih 8.845.739.370 5.952.441.702 Others Income (Expenses) - Net

RUGI SEBELUM PAJAK PENGHASILAN (13.509.341.788) (18.297.519.612) LOSS BEFORE INCOME TAX

PENGHASILAN/(BEBAN) PAJAK 12 PROVISION FOR INCOME TAX

Kini (8.124.252) (9.013.334) Current

Tangguhan 3.055.288.895 4.258.354.172 Deferred

Jumlah Penghasilan (Beban) Pajak 3.047.164.643 4.249.340.838 Total Income Tax Benefit (expenses)

(RUGI) TAHUN BERJALAN (10.462.177.146) (14.048.178.774)

*) Setelah penyesuaian transisi PSAK No. 24 (Revisi 2013) (Catatan 32) *) After the transition adjustment to SFAS No. 24 (Revised 2013) (Note 32)

The accompanying notes are an integral part of these financial statements

NET (LOSS) FOR THE CURRENT YEAR

Catatan atas laporan keuangan merupakan bagian yang tidak terpisahkan dari laporan keuangan

(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

Catatan / 31 Desember/ 31 Desember/

Notes December 31 December 31

2015 2014*)

PENGHASILAN OTHER COMPREHENSIVE

KOMPREHENSIF LAIN INCOME

Pos-pos yang tidak akan Items that will not be

diklasifikasikan ke laba rugi: classified to profit or loss:

Keuntungan (kerugian) aktuarial Actuarial gain (loss)

atas program manfaat pasti (3.577.590.469) 1.926.915.081 on defined benefit plan

Keuntungan (kerugian) komprehensif Other comprehensive

lain setelah pajak gain (loss), net of tax

Total penghasilan komprehensif Total comprehensive

tahun berjalan income for the year

LABA PER SAHAM DASAR 2t,23 BASIC EARNING PER SHARE

(Rugi) usaha (19) (21) (Loss) from operations

(Rugi) bersih (9) (12) Net (Loss)

*) Setelah penyesuaian transisi PSAK No. 24 (Revisi 2013) (Catatan 32) *) After the transition adjustment to SFAS No. 24 (Revised 2013) (Note 32) (3.577.590.469)

1.926.915.081

(14.039.767.615) (12.121.263.693)

Catatan atas laporan keuangan merupakan bagian yang tidak The accompanying notes are an integral part of

LAPORAN PERUBAHAN EKUITAS STATEMENTS OF CHANGES IN EQUITY

Untuk Tahun Yang Berakhir pada For the Year Ended

Tanggal 31 Desember 2015 December 31, 2015

(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

Tambahan Kerugian aktuarial

Modal disetor - atas program Jumlah ekuitas/

Modal Saham / bersih / manfaat pasti / Defisit / Total

Share capital Additional Actuarial losses on Deficit shareholders'

paid in capital - defined- equity

net benefit plan

Saldo per 31 Desember 2012*) /

Balance December 31, 2012*) 292.727.295.250 70.622.704.211 - (79.132.278.226) 284.217.721.235

Rugi bersih / Net loss (13.228.135.718) (13.228.135.718)

Keuntungan aktuarial - neto setelah pajak /

Actuarial gain - net of tax (737.081.349) (737.081.349) Saldo per 31 Desember 2013*) /

Balance December 31, 2013*)

Rugi bersih / Net loss - - (14.048.178.774) (14.048.178.774) Keuntungan aktuarial - neto setelah pajak /

Actuarial gain - net of tax 1.926.915.081 1.926.915.081 Saldo per 31 Desember 2014*) /

Balance December 31, 2014*)

Rugi bersih / Net loss - - (10.462.177.146) (10.462.177.146) Keuntungan aktuarial - neto setelah pajak /

Actuarial gain - net of tax (3.577.590.469) (3.577.590.469) Saldo per 31 Desember 2015*) /

Balance December 31, 2015*)

*) Setelah penyesuaian transisi PSAK No. 24 (Revisi 2013) (Catatan 32) *) After the transition adjustment to SFAS No. 24 (Revised 2013) (Note 32)

Catatan atas laporan keuangan merupakan bagian yang tidak 292.727.295.250 70.622.704.211 (737.081.349) (92.360.413.944) 270.252.504.168 292.727.295.250 70.622.704.211 (2.387.756.737) (116.870.769.863) 244.091.472.861 70.622.704.211 292.727.295.250

terpisahkan dari laporan keuangan

The accompanying notes are an integral part of these financial statements

(106.408.592.718)

258.131.240.475

1.189.833.732

31 Desember/ 31 Desember/

December 31 December 31

2015 2014

ARUS KAS DARI AKTIVITAS OPERASI CASH FLOWS FROM OPERATING ACTIVITIES

Penerimaan kas dari pelanggan 529.116.643.663 581.757.193.347 Cash received from customer

Setara kas yang dibatasi penggunaannya (1.340.000.000) - Restricted cash equivalents

Pembayaran kas kepada: Payment for:

Pemasok (388.854.592.617) (376.963.632.143) Suppliers

Gaji, upah, dan tunjangan (43.890.194.292) (56.300.183.486) Salaries, wages, and allowances

Pembayaran kas atas biaya produksi Cash payment for other production costs

lainnya dan beban usaha (14.395.016.662) (67.225.638.134) and operating expenses

Pembayaran untuk beban keuanganPembayaran untuk beban keuangan (34.020.959.047) (33.515.680.845) Payment of financing cost

Pembayaran pajak penghasilan (6.092.334) (10.746.165) Payment of income tax

Penerimaan penghasilan bungaPenerimaan penghasilan bunga 3.705.009 3.403.103 Received from interest income

Pembayaran denda pajak (5.734.602.746) Payment for tax penalty

Pembayaran untuk beban operasiPembayaran untuk beban operasi Payment for other operating

lainnya - bersih lainnya - bersih (11.583.705.103) (8.188.545.730) expenses - net

29.295.185.872

39.556.169.947 Net cash flows provided

by operating activities

ARUS KAS DARI AKTIVITAS INVESTASI CASH FLOWS FROM INVESTING ACTIVITIES

Perolehan aset tetap (4.107.450.000) (23.611.990.000) Acquisition of fixed assets

Hasil penjualan aset tetap - 22.500.000 Disposition of fixed assets

Arus kas digunakan untuk (4.107.450.000) (23.589.490.000) Net cash flows used in

aktivitas investasi investing activities

ARUS KAS DARI AKTIVITAS PENDANAAN CASH FLOWS FROM FINANCING ACTIVITIES

Penerimaan pinjaman jangka pendek 707.215.654 3.571.795.533 Acceptance of short term

Pembayaran pinjaman jangka pendek Repayment of short term and long term

dan jangka panjang (25.593.279.885) (20.830.645.535) bank borrowings

Arus kas digunakan untuk (24.886.064.231) (17.258.850.002) Net cash flows used in

aktivitas pendanaan financing activities

KENAIKAN (PENURUNAN) BERSIH KAS NET INCREASE (DECREASE) IN CASH AND

DAN SETARA KAS 301.671.642 (1.292.170.055) CASH EQUIVALENTS

KAS DAN SETARA KAS 1.446.328.917 2.738.498.972 CASH AND CASH EQUIVALENTS AT

PADA AWAL TAHUN BEGINNING OF YEAR

KAS DAN SETARA KAS 1.748.000.559 1.446.328.917 CASH AND CASH EQUIVALENTS AT

PADA AKHIR TAHUN END OF YEAR

Catatan atas laporan keuangan merupakan bagian yang tidak

terpisahkan dari laporan keuangan these financial statements

The accompanying notes are an integral part of Arus kas diperoleh dari aktivitas operasi

CATATAN ATAS LAPORAN KEUANGAN NOTES TO FINANCIAL STATEMENTS

Tanggal 31 Desember 2015 As of December 31, 2015

dan untuk Tahun Yang Berakhir pada Tanggal Tersebut and the Year Then Ended

(Disajikan dalam Rupiah, kecuali dinyatakan lain)

UMUM GENERAL

Pendirian Perusahaan The Company’s Establishment

PT. Sunson Textile Manufacturer Tbk (“Perusahaan”) bertempat kedudukan di Bandung, Jawa Barat, Indonesia didirikan dengan nama “PT Sandang Usaha Nasional Indonesia Tekstil Industri” sesuai dengan Undang-Undang Penanaman Modal Dalam Negeri No. 6 tahun 1968 yang telah dirubah dengan Undang-Undang No. 12 tahun 1970, berdasarkan akta Notaris Widyanto Pranamihardja, S.H., No. 20 tanggal 18 Nopember 1972. Perubahan dengan Akta Notaris yang sama No. 47 tanggal 28 Mei 1976. Akta pendirian ini dan perubahannya telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. Y.A.5/375/10 tanggal 16 Agustus 1976 dan telah diumumkan dalam Berita Negara No. 74 tanggal 17 September 1977, Tambahan No. 549, Anggaran dasar Perusahaan telah mengalami beberapa kali perubahan, antara lain dengan akta Pernyataan Keputusan Rapat No. 34 tanggal 20 Februari 2008 yang dibuat dihadapan Dr. Wiratni Ahmadi, S.H., Notaris di Bandung, mengenai perubahan Anggaran Dasar Perusahaan untuk menyesuaikan dengan Undang-undang No. 40 Tahun 2007 tentang Perseroan Terbatas. Menurut akta tersebut modal dasar perseroan sebesar Rp 500.000.000.000 terbagi atas 2.000.000.000 saham dengan nilai nominal Rp 250. Modal dasar tersebut telah ditempatkan dan disetor 58,54% atau sejumlah 1.170.909.181 saham dengan nilai nominal Rp 292.727.295.250. (lihat catatan no. 16).

PT. Sunson Textile Manufacturer Tbk (“the company”) domiciled in Bandung, West Java, Indonesia, was established within the framework of the Domestic Capital Investment Law No. 6 of 1968 which was amended by Law No. 12 of 1970, based on Notarial deed No. 20 dated November 18, 1972 (subsequently amended by Notarial deed No. 47 dated May 28, 1976) of Notary Widyanto Pranamihardja, S.H., under the name “PT Sandang Usaha Nasional Indonesia Tekstil Indonesia”. The deed of establishment was approved by the Ministry of Justice in its Decision Letter No. Y.A.5/375/10 dated August 16, 1976 and was published in the State Gazette No. 74 dated September 17, 1977, Supplement No. 549. The Company‟s articles of association has been amended several times, of which was covered by the Notarial deed No. 34 dated February 20, 2008 of Dr. Wiratni Ahmadi, S.H., Notary in Bandung, concerning the change of the Company‟s articles of association to conform with Law No. 40 year 2007 of Limited Liability Company. According to the Notarial deed, the company's authorized capital was Rp 500,000,000,000 shared over 2,000,000,000 shares and was Rp 250 per share. The equity has been placed and paid 58.54% or around 1,170,909,181 share with nominal Rp 292,727,295,250. (see note no. 16).

Perubahan ini telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No. AHU 68856.AH.01.02.Th.2008 tanggal 24 September 2008, serta telah diumumkan dalam Berita Negara Republik Indonesia No. 7 tanggal 22 Januari 2010, Tambahan No. 644. Perubahan terakhir dengan akta Notaris Yohana Noor Indrajati, S.H., No. 05 tanggal 17 Juni 2009 mengenai, antara lain, perubahan susunan anggota Dewan Direksi dan Komisaris Perusahaan. Perubahan terakhir ini telah dilaporkan kepada dan dicatat didalam database Sistem Administrasi Badan Hukum (SISMINBAKUM) Departemen Hukum dan Hak Asasi Manusia Republik Indonesia No. AHU-AH.01.10-15571 tanggal 10 September 2009.

These amendments have been approved by the Ministry of Laws and Human Rights of the Republic of Indonesia in its Decision Letter No. AHU-68856.AH.01.02.Th.2008 dated September 24, 2008, and has been published in the State Gazette No. 7 dated January 22, 2010 Supplement No. 644. The latest changes was covered by Notarial deed No. 05 dated June 17, 2009 of Yohana Noor Indrajati, S.H., concerning, among others, the change in the members of the Company‟s Board of Directors and Commissioners. This most recent amendment has been reported to and recorded in the database of the Legal Entity Administration System (SISMINBAKUM) of the Department of Laws and Human Rights of the Republic of Indonesia under registration No. AHU-AH.01.10-15571 dated September 10, 2009.

Sesuai dengan Pasal 3 Angggaran Dasar Perusahaan, ruang lingkup kegiatan utama Perusahaan meliputi usaha di bidang industri tekstil terpadu termasuk memproduksi dan menjual benang, kain dan produk tekstil lainnya serta melakukan perdagangan umum.

As stated in Article 3 of the Company‟s articles of association, the scope of its activities is mainly engaged in integrated textile industry, which includes manufacturing and selling of yarn, fabric and other textile products and also general trading.

1. 1.

a. a.

(Expressed in Rupiah, unless otherwise stated)

Perusahaan memulai kegiatan komersialnya pada tahun 1973. Kantor pusat Perusahaan terletak di Jl. Ranggamalela No. 27, Bandung dan lokasi utama bisnis Perusahaan terletak di Jl. Raya Rancaekek Km 25,5 Kabupaten Sumedang Jawa Barat.

The Company commenced its commercial activities in 1973. The Company‟s head office is located at Jl. Ranggamalela No. 27, Bandung and the Company‟s main business activities is located at Jl. Raya Rancaekek Km 25.5, Kabupaten Sumedang, Jawa Barat.

1. UMUM (lanjutan) 1. GENERAL (continued)

b. Penawaran Umum Efek Perusahaan b. The Company’s Public Offering

a. a.

b.Perubahan Pasal 4 Ayat 2 dan 3 Anggaran Dasar b.

Surat Kolektif Saham (SKS) shares collective certificate (SKS)

Additional of capital without share subscription rights in relation with the conversion of a portion of the Company‟s debt to East Rise Capital Limited and Easefull Enterprise Ltd into the Company‟s shares by issuing 334,202,181 new shares with total par value amounting Rp 83,550,545,250, of which have been taken by East Rise Capital Limited 169,806,783 shares and Easefull Enterprise Ltd 164,395,398 shares.

The changes of Article 4 Verse 2 and 3 of the Company‟s Article of Association.

Perubahan anggaran dasar Perusahaan tersebut di atas telah diterima dan dicatat di dalam database Sisminbakum Departemen Hukum dan Hak Asasi Manusia Republik Indonesia berdasarkan Surat Keputusan No. AHU-AH.01.10-6238 tanggal 17 Maret 2008.

The above-mentioned changes in the Company‟s article of association have been received and recorded in database of Sisminbakum of the Department of Laws and Human Rights of the Republic of Indonesia based on Decision Letter No. AHU-AH.01.10-6238 dated March 17, 2008. Penambahan modal tanpa Hak Memesan Efek Terlebih

Dahulu (HMETD) dalam rangka konversi sebagian utang Perusahaan kepada East Rise Capital Limited dan Easefull Enterprise Ltd menjadi saham Perusahaan dengan cara mengeluarkan saham baru sebanyak 334.202.181 saham dengan nilai nominal seluruhnya sebesar Rp 83.550.545.250, yang diambil bagian oleh East Rise Capital Limited sebanyak 169.806.783 saham dan Easefull Enterprise Ltd sebanyak 164.395.398 saham.

Berdasarkan Rapat Umum Pemegang Saham Luar Biasa pada tanggal 20 Februari 2008, yang dinyatakan dalam akta Notaris Wiratni Ahmadi, S.H., No. 33 tanggal 20 Februari 2008, para pemegang saham Perusahaan telah menyetujui:

20 September 1999

Based on the Extraordinary General Meeting of Shareholders held on February 20, 2008 covered by Notary deed Wiratni Ahmadi, S.H., No. 33 dated February 20, 2008, the Company‟s share holders have approved:

Mulai permohonan penukaran Effective date of request for changing old In August 1997, the Company conducted a public offering of 80,000,000 shares with par value of Rp 500 per share at the offering price of Rp 800 per share. The registration statement for the offering became effective under letter No. S-1709/PM/1997 dated July 28, 1997 of the Capital Market Supevirsory Agency (BAPEPAM), currently called Financial Services Authority.

Pada tanggal jatuh temponya 10 Oktober 1997, obligasi konversi Perusahaan berjumlah USD 18.000.000 dikonversi menjadi saham sebanyak 68.047.500 saham Perusahaan dengan nilai nominal Rp 500 per saham pada nilai konversi Rp 576,90 per saham.

Upon their maturity on October 10, 1997 the Company‟s convertible bonds totaling to USD 18,000,000 were converted into 68,047,500 shares of the Company with par value of Rp 500 per share at the conversion price of Rp 576.90 per share.

Perusahaan mencatatkan kembali seluruh saham pada Bursa Efek Jakarta pada tanggal 24 Oktober 1997 dan Bursa Efek Surabaya pada tanggal 23 Oktober 1997.

Mulai penyerahan SKS nominal baru 20 September 1999 Effective date of delivering new SKS Mulai perdagangan SKS nominal 20 September 1999 Effective date of new SKS trading The Company relisted all of its shares on the Jakarta Stock Exchange on October 24, 1997 and Surabaya Stock Exchange on October 23, 1997.

Dalam Rapat Umum Luar Biasa Pemegang Saham pada tanggal 10 Agustus 1999 yang dinyatakan dalam akta Notaris Nanny Sukarja, S.H., No. 6 dan 7 tanggal 10 Agustus 1999, para Pemegang Saham Perusahaan antara lain menyetujui perubahan nilai nominal saham (stock split ) dari Rp 500 per saham menjadi Rp 250 per saham. Perubahan tersebut telah diterima dan dicatat oleh Menteri Kehakiman dengan Surat Keputusan No. C-15994.HT.01.04.TH.1999 tanggal 6 September 1999 dan diumumkan dalam Berita Negara No. 81 tanggal 8 Oktober 1999, tambahan No. 272. Pelaksanaan pemecahan nilai nominal saham (stock split ) tersebut dilakukan dengan jadwal sebagai berikut:

In the Shareholder‟s Extraordinary General Meeting held in August 10, 1999, the minutes of which are covered by Notarial deeds No. 6 and 7 dated August 10, 1999 of Notary Nanny Sukarja, S.H., the Company‟s shareholders approved among others, to change the par value of share (stock split) from Rp 500 per share into Rp 250 per share. The amendment was received and registered by the Minister of Justice under Decision Letter No. C-15994.HT.01.04.TH.1999 dated September 6, 1999 and published in the State Gazette No. 81 dated October 8, 1999 Supplement No. 272. The execution of the stock split was made in the following schedule:

Pada bulan Agustus 1997, Perusahaan melakukan penawaran umum sebanyak 80.000.000 saham dengan nilai nominal Rp 500 per saham yang ditawarkan dengan harga Rp 800 per saham. Pernyataan pendaftaran untuk penawaran umum saham tersebut telah dinyatakan efektif oleh Badan Pengawas Pasar Modal (BAPEPAM) dalam surat No. S-1709/PM/1997 tanggal 28 Juli 1997 (sekarang Otoritas Jasa Keuangan).

CATATAN ATAS LAPORAN KEUANGAN NOTES TO FINANCIAL STATEMENTS

Tanggal 31 Desember 2015 As of December 31, 2015

dan untuk Tahun Yang Berakhir pada Tanggal Tersebut and the Year Then Ended

(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

UMUM (lanjutan) GENERAL (continued)

b. Penawaran Umum Efek Perusahaan (lanjutan) b. The Company’s Public Offering (continued)

Karyawan, Dewan Komisaris dan Direksi

Komisaris Utama Komisaris Komisaris Komisaris Komisaris Independen Komisaris Independen Direktur Utama Direktur Direktur

Ketua Komite Audit Head of Audit Committee

Anggota Komite Audit Anggota Komite Audit

IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES Tahun 2015

Sundjono Suriadi Ny. Mariah Suriadi

-Bernardi Widjajakusuma Ali Senitro Sutomo Purnawan Suriadi Fransiscus Hadyanto Edduardus Gunawan Ali Senitro Luciana Setiati Harsono

Haditjipto Yuwono

2.

1. 1.

The above-mentioned changes in the Company‟s article of association have been received and recorded in database of Sisminbakum of the Department of Laws and Human Rights of the Republic of Indonesia based on Decision Letter No. AHU-AH.01.10-6238 dated March 17, 2008.

Direksi PT Bursa Efek Indonesia telah menyetujui pencatatan saham baru sebanyak 334.202.181 saham tersebut di atas dengan Surat No. S-01627/BEJ.PSR/03-2008 tanggal 24 Maret 2008, saham Perusahaan yang tercatat di Bursa Efek Indonesia berjumlah 1.170.909.181 saham.

The Board of Directors of PT Bursa Efek Indonesia has approved the listing of the above mentioned 334.202.181 new shares with Letter No. S-01627/ BEJ.PSR/03-2008 dated March 24, 2008 therefore effective on March 31, 2008 the Company‟s shares which are listed in the Indonesia Stock Exchange totaled 1,170,909,181 shares.

Jumlah gaji dan tunjangan yang diberikan kepada anggota Dewan Komisaris dan Direksi masing-masing sebesar Rp 1.032.000.000 dan Rp 1.226.000.000 untuk tahun 2015 dan 2014.

Total salaries and benefits paid to the members of the Boards of Commissioners and Directors amounted to Rp 1,032,000,000 and Rp 1,226,000,000 in 2015 and 2014 respectively.

Ali Senitro Luciana Setiati Harsono c.

Ali Senitro Independent Commissioner

Edduardus Gunawan Director

Sutomo Independent Commissioner Purnawan Suriadi President Director

Audit Committee Haditjipto Yuwono Audit Committee

Fransiscus Hadyanto Director

Employees, Boards of Commissioners and Directors

Perusahaan mempunyai sekitar 1.553 dan 1.628 karyawan tetap dan karyawan tidak tetap masing-masing pada tanggal 31 Desember 2015 dan 2014 (tidak diaudit).

The Company has approximately 1,553 and 1,628 permanent employees and temporary employees as of December 31, 2015 and 2014 respectively (unaudited).

Laporan keuangan telah disusun dan diselesaikan oleh Direksi dan diotorisasi untuk diterbitkan pada tanggal 28 Maret 2016.

The financial statements were prepared and finalized by the Board of Directors and were authorized for the issuance on March 28, 2016.

2.

Berikut ini adalah ikhtisar kebijakan akuntansi yang penting yang diterapkan oleh perusahaan dalam penyusunan laporan keuangan yang sesuai dengan Standar Akuntansi Keuangan di Indonesia. Laporan keuangan ini juga disusun berdasarkan Peraturan yang ditetapkan oleh Badan Pengawas Pasar Modal dan Lembaga Keuangan (“BAPEPAM-LK”) No. VIII.G.7 sebagaimana terlampir dalam surat keputusan No. KEP-347/BL/2012 tertanggal 25 Juni 2012 (sekarang Otoritas Jasa Keuangan), tentang penyajian dan pengungkapan laporan keuangan bagi perusahaan publik di Indonesia.

Presented below is a summary of significant accounting policies adopted by the company in preparing the financial statements. which are in conformity with Indonesian Financial Accounting Standards. The financial statements have also been prepared in conformity with Regulation of the Capital Market and Financial Institutions Supervisory Board (“BAPEPAM-LK”) No. VIII.G.7, enclosed in the decision letter No. KEP-347/BL/2012 dated on June 25, 2012 (currently called Financial Services Authority), regarding the presentation and disclosure requirements for financial statements prepared by publicly listed entities in Indonesia.

Tahun 2014

Sundjono Suriadi President Commisioner c.

Ny. Mariah Suriadi Commissioner Sidarto Danusubroto Commissioner Bernardi Widjajakusuma Commissioner

2. 2.

Dasar Penyusunan Laporan Keuangan Basis for Preparation of the Financial Statement

- -- -a. a. b. b. c. c. d. d.

PSAK No. 10 (Revisi 2010), “Pengaruh Perubahan Kurs Valuta Asing”

SFAS No. 10 (Revised 2010), “The Effects of Changes in Foreign Exchange Rates”

The statement of cash flows is prepared using the direct method by classifying cash flows on the basis of operating, investing and financing activities. For the purpose of the statements of cash flows, cash and cash equivalents includes cash on hand, cash in banks and deposits with a maturity of three months or less, net of overdrafts.

IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

a. a.

Mata uang yang digunakan dalam laporan keuangan ini adalah Rupiah Indonesia ("Rupiah") yang merupakan mata uang fungsional. Seluruh angka dalam laporan keuangan ini disajikan dalam Rupiah, kecuali bila dinyatakan lain.

The currency used in the financial statement is Indonesian Rupiah ("Rupiah") which is the functional currency. The figures in the financial statements are stated in Rupiah, except otherwise stated.

Estimasi dan pertimbangan akuntansi yang signifikan yang diterapkan dalam penyusunan laporan keuangan Perseroan diungkapkan pada catatan 3.

Significant accounting estimate and judgement applied in the preparation of these financial statements are disclosed in note 3.

Perubahan pada pernyataan standar akuntansi keuangan dan interpretasi pernyataan standar akuntansi keuangan

Changes to the statements of financial accounting standards and interpretations to statement of financial accounting standards

Pada tanggal 1 Januari 2015, Perusahaan menerapkan pernyataan standar akuntansi keuangan (“PSAK”) dan interpretasi standar akuntansi keuangan (“ISAK”) baru dan revisi yang efektif sejak tanggal tersebut. Perubahan kebijakan akuntansi perusahaan telah dibuat seperti yang isyaratkan, sesuai dengan ketentuan transisi dalam masing-masing standar dan interpretasi.

Laporan keuangan disusun berdasarkan konsep harga perolehan dengan menggunakan dasar akrual, kecuali untuk laporan arus kas.

The financial statements have been prepared on the basis of the accruals concept, except for the statement of cash flows.

Laporan arus kas disusun dengan menggunakan metode langsung dengan mengelompokkan arus kas ke dalam aktivitas operasi, investasi dan pendanaan. Untuk tujuan laporan arus kas, kas dan setara kas mencakup kas, kas di bank dan deposito berjangka yang jatuh tempo dalam waktu tiga bulan atau kurang pada saat penempatan, setelah dikurangi cerukan.

On January 1, 2015 the Company adopted new and revised statements of financial accounting standards (“SFAS”) and nterpretations of statements of financial accounting standards (“IFAS”) that are mandatory for application from that date. Changes to the company accounting policies have been made as required, in accordance with the transitional provisions in the respective standards and interpretations.

Penerapan standar dan interpretasi baru atau revisi, yang relevan dengan operasi Perusahaan dan memberikan dampak pada laporan keuangan, adalah sebagai berikut:

The adoption of the following new or revised standards and interpretations, which are relevant to the company operations and resulted in an effect on the financial statements, are as follows:

PSAK No. 60, “Instrumen Keuangan: SFAS No. 60, “Financial Instruments: Disclosures”

PSAK No. 16 (Revisi 2011), “Aset Tetap” SFAS No. 16 (Revised 2011), “Fixed Assets” PSAK No. 24 (Revisi 2013), “Imbalan Kerja” SFAS 24 (Revised 2013), “Employee Benefit” Standar ini mengharuskan pengungkapan informasi

kualitatif dan kuantitatif mengenai dampak risiko yang timbul dari instrumen keuangan, termasuk pengungkapan minimum mengenai risiko kredit, risiko likuiditas dan risiko pasar. Perusahaan telah membuat pengungkapan yang disyaratkan di catatan 29 atas laporan keuangan.

The standard requires disclosure of qualitative and quantitative information about exposure to risks arising from financial instruments, including specified minimum disclosures about credit risk, liquidity risk, and market risk. The Company has provided the required disclosures in note 29 to the financial statements.

PSAK dan ISAK baru atau revisi yang relevan tetapi tidak memiliki dampak yang signifikan terhadap laporan keuangan perusahaan adalah sebagai berikut:

New or revised SFAS and IFAS that are relevant but have no significant impact on the Company financial statements are as follow:

CATATAN ATAS LAPORAN KEUANGAN NOTES TO FINANCIAL STATEMENTS

Tanggal 31 Desember 2015 As of December 31, 2015

dan untuk Tahun Yang Berakhir pada Tanggal Tersebut and the Year Then Ended

(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

2. 2.

Dasar Penyusunan Laporan Keuangan (lanjutan)

- -e. e. f. f. g. g. h. h. i. i. j. j. k. k. l. l. m. m. - -a. a. b. b. c. c. d. d. e. e.

Transaksi dan Saldo dalam Mata Uang Asing Foreign Currency Transactions and Balances

SFAS No. 11, “Translation of Financial Statements in Foreign Currencies”

PSAK No. 11, “Penjabaran Laporan Keuangan dalam Mata Uang Asing”

Starting January 1, 2012, the Company‟s adopted SFAS No. 10 (Revised 2010), “The Effects of Changes in Foreign Exchange Rates”.

Penerapan PSAK No.10 (Revisi 2010) tidak menimbulkan dampak yang signifikan terhadap pelaporan keuangan dan pengungkapan dalam laporan keuangan.

The adoption of SFAS No.10 (Revised 2010) has no significant impact on the financial reporting and disclosures in the financial statements.

PSAK No. 56 (Revisi 2011), “Laba per Saham” SFAS No. 56 (Revised 2011), “Earning per Share”

ISAK No. 23, “Sewa Operasi - Insentif” IFAS No. 23, “Operating Leases - Incentives”

ISAK No. 25, “Hak atas Tanah” IFAS No. 25, “Rights Arising from Land” ISAK No. 15 (2014) – PSAK 24, “ Batas Aset Imbalan

Pasti, Persyaratan Pendanaan Minimum dan Interaksinya"

IFAS No. 15 (2014) – SFAS 24, “The Limit on a Defined Benefit Asset, Minimum Funding Requirements and their Interaction”

ISAK No. 24, “Evaluasi Substansi Beberapa Transaksi yang Melibatkan suatu Bentuk Legal Sewa”

IFAS No. 24, “Evaluating the Substance of Transactions Involving the Legal Form of a Lease”

c. c.

Seluruh transaksi dan saldo yang material dengan pihak-pihak berelasi diungkapkan dalam catatan atas laporan keuangan yang relevan.

All significant transactions and balances with related parties are disclosed in the relevant notes to the financial

a.

b. Transaksi dengan Pihak-Pihak Berelasi b.

SFAS No. 52, “Accounting Reporting Currency” PSAK 39, “Akuntansi Kerjasama Operasi" SFAS No. 39, “Accounting for Joint Operations” PSAK 47, “Akuntansi Tanah”

ISAK 4, “Alternatif Perlakuan yang Diijinkan atas Selisih Kurs”

IFAS No. 4, “Allowed Alternative Treatment on Foreign Exchange Differences”

SFAS No. 47, “Accounting for Land”

Perusahaan menerapkan PSAK No. 7 (Revisi 2010), “Pengungkapan Pihak-pihak Berelasi”. PSAK revisi ini mensyaratkan pengungkapan hubungan, transaksi dan saldo pihak-pihak berelasi, termasuk komitmen, dalam laporan keuangan.

The Company applied SFAS No. 7 (Revised 2010), Related Party Disclosures”. The revised SFAS requires disclosure of related parties relationships, transactions and outstanding balances, including commitments, in the separate financial statements.

Transaksi ini dilakukan berdasarkan persyaratan yang disetujui oleh kedua belah pihak, dimana persyaratan tersebut mungkin tidak sama dengan transaksi lain yang dilakukan dengan pihak-pihak yang tidak berelasi.

The transactions are made based on terms agreed by the parties, whereby such terms may not be the same as those transactions with unrelated parties.

Transaction with Related Party

Mulai tanggal 1 Januari 2012, Perusahaan menerapkan PSAK No. 10 (Revisi 2010), “Pengaruh Perubahan Kurs Valuta Asing”.

PSAK 52, “Akuntansi Mata Uang Pelaporan”

PSAK No. 30 (Revisi 2011), “Sewa” SFAS No. 30 (Revised 2011), “Leases” PSAK No. 46 (Revisi 2014), “Pajak Penghasilan” SFAS No. 46 (Revised 2014), “Income Taxes” IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING

(lanjutan)

SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

PSAK No. 50 (Revisi 2014), “Instrumen Keuangan: Penyajian”

SFAS No. 50 (Revised 2014), “Financial Instruments: Presentation”

PSAK No. 55 (Revisi 2014), “Instrumen Keuangan: Pengakuan dan Pengukuran”

SFAS No. 55 (Revised 2014), “Financial Instruments: Recognition and Measurement”

Basis for Preparation of the Financial Statement (continued)

PSAK dan ISAK baru atau revisi yang relevan tetapi tidak memiliki dampak yang signifikan terhadap laporan keuangan perusahaan adalah sebagai berikut (lanjutan):

New or revised SFAS and IFAS that are relevant but have no significant impact on the Company financial statements are as follow (continued): a.

Pencabutan PSAK dan ISAK berikut ini relevan tetapi tidak memiliki dampak yang signifikan terhadap laporan keuangan perusahaan:

The withdrawals of the following SFAS and IFAS are relevant have no significant impacton the Company financial statements:

Mata uang fungsional dan penyajian Functional and presentation currency

Transaksi dan saldo Transactions and balances

1 Dolar Amerika Serikat

Aset Keuangan Financial Assets

Recognition and Measurement

2. 2.

c. Transaksi dan Saldo dalam Mata Uang Asing c. (lanjutan)

d. d.

SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

2015 2014

13.795

Foreign Currency Transactions and Balances (continued)

IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

Foreign currency transactions are translated into Rupiah using the exchange rates prevailing at the dates of the transactions. At each reporting date, monetary assets and liabilities denominated in foreign currency are translated into Rupiah using the closing exchange rate. Exchange rate used as benchmark is the rate exchangegains and losses resulting from the settlement of such transactions and from the translation at period-end exchange rates of monetary assetsand liabilities denominated in foreign currencies are recognised in the profit or loss, exceptwhen deferred in equity as qualifying cash flowhedges and qualifying net investment hedges.

Aset keuangan diklasifikasikan sebagai aset keuangan yang diukur pada nilai wajar melalui laporan laba rugi, pinjaman yang diberikan dan piutang, investasi dimiliki hingga jatuh tempo, aset keuangan tersedia untuk dijual, atau sebagai derivatif yang ditetapkan sebagai instrumen lindung nilai yang efektif, jika sesuai. Perusahaan menentukan klasifikasi atas aset keuangan pada saat pengakuan awal.

Financial assets are classified as financial assets at fair value through profit or loss, loans and receivables, held-to-maturity investments, available-for-sale financial assets, or as derivatives designated as hedging instruments in an effective hedge, as appropriate. The Company determines the classification of its financial assets at initial recognition. Pengakuan dan Pengukuran

Item-item yang disertakan dalam laporan keuangan menggunakan mata uang yang sesuai dengan lingkungan ekonomi utama dimana perusahaan beroperasi ("mata uang fungsional").

Items included in the financial statements of using the currency of the primary economic environment in which the entity operates ("the functional currency").

Laporan keuangan disajikan dalam Rupiah yang merupakan uang fungsional.

The financial statements are presented in Rupiah, which is the functional and presentation currency of the Company.

Transaksi dalam mata uang asing dijabarkan ke dalam mata uang Rupiah dengan menggunakan kurs yang berlaku pada tanggal transaksi. Pada setiap tanggal pelaporan, aset dan liabilitas moneter dalam mata uang asing dijabarkan ke dalam mata uang Rupiah menggunakan kurs penutup. Kurs yang digunakan sebagai acuan adalah kurs yang dikeluarkan oleh Bank Indonesia. Keuntungan dan kerugian selisih kurs yang timbul dari penyelesaian transaksi dalam mata uang asing dan dari penjabaran aset dan liabilitas moneter dalam mata uang asing diakui di dalam laporan laba rugi, kecuali jika ditangguhkan di dalam ekuitas sebagai lindung nilai arus kas dan lindung nilai investasi bersih yang memenuhi syarat.

Keuntungan dan kerugian selisih kurs yang berhubungan dengan pinjaman, serta kas dan setara kas disajikan pada laporan laba rugi sebagai “penghasilan atau biaya keuangan”. Keuntungan atau kerugian neto selisih kurs lainnya disajikan pada laporan laba rugi sebagai “(kerugian)/keuntungan lain-lain–neto”.

Foreign exchange gains and losses that relate to borrowings and cash and cash equivalents are presented in the profit or loss within ”finance income or costs”. All other net foreign exchange gains and losses are presented in the profit or loss within “other (losses)/gains -net”.

Kurs yang digunakan pada tanggal 31 Desember 2015 dan 2014 adalah sebagai berikut:

The exchange rates used for December 31, 2015 and 2014 were as follows:

1 United States Dollar 12.440

CATATAN ATAS LAPORAN KEUANGAN NOTES TO FINANCIAL STATEMENTS

Tanggal 31 Desember 2015 As of December 31, 2015

dan untuk Tahun Yang Berakhir pada Tanggal Tersebut and the Year Then Ended

(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

Aset Keuangan (lanjutan) Financial Assets (continued)

Penghentian Pengakuan Derecognition

The Company‟s financial assets consist of cash and cash equivalent, Restricted cash equivalents, trade receivables, prepaid expenses and other receivables.

Pinjaman yang diberikan dan piutang adalah aset keuangan non derivatif dengan pembayaran tetap atau telah ditentukan dan tidak mempunyai kuotasi di pasar aktif. Setelah pengakuan awal, aset keuangan tersebut dicatat pada biaya perolehan diamortisasi menggunakan metode suku bunga efektif. Keuntungan atau kerugian diakui sebagai laba rugi ketika aset keuangan tersebut dihentikan pengakuannya atau mengalami penurunan nilai, dan melalui proses amortisasi. Pada saat pengakuan awal, aset keuangan diukur pada nilai wajarnya, ditambah, dalam hal aset keuangan tidak diukur pada nilai wajar dalam laporan laba rugi, biaya transaksi yang dapat diatribusikan secara langsung dengan perolehan atau penerbitan aset keuangan tersebut. Pengukuran aset keuangan setelah pengakuan awal tergantung pada klasifikasi aset.

Financial assets are recognized initially at fair value, plus, in the case of financial assets not at fair value through profit or loss, directly attributable transaction costs. The subsequent measurement of financial assets depends on their classification.

Loans and receivables are non-derivative financial assets with fixed or determinable payments that are not quoted in an active market. Subsequent to initial recognition, such financial assets are carried at amortized cost using the effective interest rate method. Gains or losses are recognized in the profit or loss when the financial assets are derecognized or impaired, as well as through the amortization process.

Biaya amortisasi dihitung dengan menggunakan metode suku bunga efektif dikurangi cadangan kerugian penurunan nilai atas penurunan nilai dan pembayaran atau pengurangan pokok. Perhitungan tersebut memperhitungkan premium atau diskonto pada saat perolehan dan termasuk biaya-biaya transaksi dan fee yang merupakan bagian tak terpisahkan dari suku bunga efektif.

Amortized cost is computed using the effective interest method less any allowance for impairment losses and principal repayment or reduction. The calculation takes into account any premium or discount on acquisition and includes transaction costs and fees that are integral part of the effective interest rate.

Aset keuangan Perusahaan terdiri dari kas dan setara kas, setara kas yang dibatasi penggunaannya, piutang usaha, biaya dibayar dimuka dan piutang lain-lain.

Perusahaan menghentikan pengakuan aset keuangan, jika dan hanya jika, hak kontraktual untuk menerima arus kas yang berasal dari aset keuangan tersebut berakhir, atau Perusahaan mentransfer hak untuk menerima arus kas yang berasal dari aset keuangan atau menanggung kewajiban untuk membayarkan arus kas yang diterima tersebut secara penuh tanpa penundaan berarti kepada pihak ketiga dibawah kesepakatan pelepasan(pass through arrangement) ; dan (a) Perusahaan telah mentransfer secara substansial seluruh risiko dan manfaat atas aset, atau (b) Perusahaan tidak mentransfer maupun tidak memiliki secara substansial seluruh risiko dan manfaat atas aset, namun telah mentransfer pengendalian atas aset. Setiap akhir periode pelaporan, Perusahaan mengevaluasi apakah terdapat bukti yang obyektif bahwa aset keuangan atau kelompok aset keuangan mengalami penurunan nilai.

The Company derecognizes a financial asset if, and only if, the contractual rights to receive cash flows from the asset have expired; or the Company has transferred its rights to receive cash flows from the asset or has assumed an obligation to pay the received cash flows in full without material delay to a third party under a pass through arrangement; and either (a) the Company has transferred substantially all the risks and rewards of the asset, or (b) the Company has neither transferred nor retained substantially all the risks and rewards of thevasset, but has transferred control of the asset. The Company assesses at each reporting date whether there is any objective evidence that a financial asset or a group of financial assets is impaired.

Aset keuangan atau kelompok aset keuangan diturunkan nilainya dan kerugian penurunan nilai telah terjadi jika, dan hanya jika, terdapat bukti yang obyektif mengenai penurunan nilai tersebut sebagai akibat dari satu atau lebih peristiwa yang terjadi setelah pengakuan awal aset tersebut (peristiwa yang merugikan), dan peristiwa yang merugikan tersebut berdampak pada estimasi arus kas masa depan atas aset keuangan atau kelompok aset keuangan yang dapat diestimasi secara handal.

A financial asset or a group of financial assets is deemed to be impaired if, and only if, there is objective evidence of impairment as a result of one or more events that has occurred after the initial recognition of the asset (an incurred „loss event‟) and that loss event has an impact on the estimated future cash flows of the financial asset or the group of financial assets that can be reliably estimated.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

Penurunan Nilai Aset Keuangan Impairment of Financial Asets

Liabilitas Keuangan Financial Liabilities

2. 2.

For financial assets carried at amortized cost, the Company assesses whether objective evidence of impairment exists collectively for financial assets. The Company includes the asset in a group of financial assets with similar credit risk characteristics and collectively assesses them for impairment. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING

(lanjutan)

SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

Pertimbangan utama untuk penilaian penurunan nilai kredit yang diberikan termasuk pembayaran-pembayaran pokok atau bunga yang jatuh tempo lebih dari 90 (sembilan puluh) hari atau ada kesulitan atau pelanggaran yang diketahui dari persyaratan yang terdapat dalam kontrak.

Bukti penurunan nilai meliputi indikasi bahwa kesulitan keuangan signifikan yang dialami penerbit atau pihak peminjam, wanprestasi atau tunggakan pembayaran pokok atau bunga, kemungkinan bahwa pihak peminjam akan dinyatakan pailit atau melakukan reorganisasi keuangan lainnya dan data yang dapat diobservasi mengindikasikan adanya penurunan yang dapat diukur atas estimasi arus kas masa datang, misalnya perubahan kondisi ekonomi yang berkorelasi dengan wanprestasi atas aset dalam kelompok tersebut.

Evidence of impairment may include indications that the debtors or a group of debtors is experiencing significant financial difficulty, default or delinquency in principal or interest payments, the probability that they will enter bankruptcy or other financial reorganization and where observable data indicate that there is a measurable decrease in the estimated future cash flows, such as changes in arrears or economic conditions that correlate with defaults.

e. e.

Liabilitas keuangan yang diterbitkan oleh perusahaan diklasifikasikan sesuai dengan substansi perjanjian kontraktual dan definisi liabilitas keuangan.

If a future write-off is later recovered, the recovery is recognized in the statement of comprehensive income. Jika penghapusan di masa datang kemudian diperoleh

kembali, pemulihan tersebut diakui sebagai laba rugi pada laporan laba rugi dan penghasilan komprehensif lain.

Financial liabilities issued by the Company are classified according to the substance of the contractual arrangements entered into and the definitions of a financial liability. Liabilitas keuangan perusahaan diklasifikasikan sebagai

liabilitas keuangan lainnya.

The Company financial liabilities are classified as other financial liabilities.

Untuk aset keuangan yang dicatat pada biaya perolehan diamortisasi, Perusahaan menentukan apakah terdapat bukti obyektif penurunan nilai secara kolektif untuk aset keuangan. Perusahaan memasukkan aset tersebut ke dalam kelompok aset keuangan yang memiliki karakteristik risiko kredit yang sejenis dan menilai penurunan nilai kelompok tersebut secara kolektif.

Nilai tercatat aset tersebut diturunkan melalui akun cadangan dan jumlah kerugian yang terjadi diakui sebagai laba rugi. Pendapatan bunga terus diakui atas nilai tercatat yang menurun tersebut berdasarkan suku bunga efektif awal dari aset. Jika, pada periode berikutnya, jumlah estimasi kerugian penurunan nilai meningkat atau menurun karena peristiwa yang terjadi setelah pengakuan kerugian penurunan nilai, maka kerugian penurunan nilai yang sudah diakui sebelumnya dinaikkan atau diturunkan dengan menyesuaikan akun cadangan.

The carrying amount of the asset is reduced through the use of an allowance account and the amount of the loss is recognized in the profit or loss. Interest income continues to be accrued on the reduced carrying amount based on the original effective interest rate of the asset. If, in a subsequent period, the amount of the estimated impairment loss increases or decreases because of an event occurring after the impairment was recognized, the previously recognized impairment loss is increased or reduced by adjusting the allowance account.

The main considerations for the loan impairment assessment include whether any payments of principal or interest are overdue by more than ninety (90) days or there are any known difficulties, or infringement of the original terms of contract.

CATATAN ATAS LAPORAN KEUANGAN NOTES TO FINANCIAL STATEMENTS

Tanggal 31 Desember 2015 As of December 31, 2015

dan untuk Tahun Yang Berakhir pada Tanggal Tersebut and the Year Then Ended

(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

Liabilitas Keuangan (lanjutan) Financial Liabilities (continued)

Saling Hapus Instrumen Keuangan Offsetting Financial Instruments

Piutang usaha dan piutang non-usaha Trade and non-trade receivables

f. f.

g. g.

Pinjaman jangka pendek, utang usaha, utang dividen, akrual, liabilitas imbalan kerja jangka pendek, utang bank-jatuh tempo dalam 1 tahun, utang sewa-jatuh tempo dalam 1 tahun, utang bank-jangka panjang, dan utang sewa-jangka panjang, pada awalnya diukur pada nilai wajar, setelah dikurangi biaya transaksi, dan selanjutnya diukur pada biaya perolehan yang diamortisasi dengan menggunakan suku bunga efektif.

Aset keuangan dan liabilitas keuangan saling hapus dan nilai netonya dilaporkan dalam laporan posisi keuangan jika, dan hanya jika, terdapat hak yang berkekuatan hukum untuk saling hapus atas jumlah yang diakui dan terdapat niat untuk menyelesaikan secara neto, atau untuk merealisasikan aset dan menyelesaikan liabilitas secara simultan.

Short term loans, trade payables, dividend payable, accruals, short-term employee benefits liabilities, bank loan-current maturities, lease liabilities-current maturities, and bank loan-long term loans, lease liabilities-loan-long term loan, are initially measured at fair value, net of transaction cost, and are subsequently measured at amortised cost, using the effective interest rate method.

The company derecognizes financial liabilities when, and only when, the company obligations are discharged, cancelled or expired.

SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

e. e.

Financial assets and financial liabilities are offset and the net amount are reported in the statements of financial position if, and only if, there is a currently enforceable legal right to offset the recognized amounts and there is an intention to settle on a net basis, or to realize the assets and settle the liabilities simultaneously.

Liabilitas Keuangan Lainnya

h. h.

Kas dan Setara Kas Cash and Cash Equivalents

Other Financial Liabilities

Penghentian Pengakuan Liabilitas Keuangan Derecognition of Financial Liabilities Perusahaan menghentikan pengakuan liabilitas keuangan, jika

dan hanya jika, liabilitas perusahaan telah dilepaskan, dibatalkan atau kadaluarsa.

Cash and cash equivalents consist of cash on hand, cash in banks and unrestricted time deposits with maturity periods of three (3) months or less at the time of placement and not used as collateral for loans. Deposits, if any, which are used as collateral are classified as “Time Deposits”.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

2.

Piutang usaha merupakan jumlah yang terutang dari pelanggan atas penjualan barang dagangan atau jasa dalam kegiatan usaha normal. Jika piutang diperkirakan dapat ditagih dalam waktu satu tahun atau kurang (atau dalam siklus operasi normal jika lebih panjang), piutang diklasifikasikan sebagai aset lancar. Jika tidak, piutang disajikan sebagai aset tidak lancar.

Trade receivables are amounts due from customers for merchandise sold or services performed in the ordinary course of business. If collection is expected in one year or less (or in the normal operating cycle of the business if longer), they are classified as current assets. If not, they are presented as non current assets.

Piutang non-usaha dari pihak berelasi merupakan saldo piutang yang terkait dengan pinjaman yang diberikan kepada pihak berelasi Perusahaan.

Non-trade receivables fromrelated parties are receivables balance reflecting loan given to related parties of the Company.

Piutang usaha dan piutang non-usaha pada awalnya diakui sebesar nilai wajar dan selanjutnya diukur pada biaya perolehan diamortisasi dengan menggunakan metode bunga efektif, apabila dampak pendiskontoan bunga efektif, signifikan, dikurangi provisi atas penurunan nilai.

Tradeand non-trade receivables are recognised initially at fair value and subsequently measured at amortised cost using the effective interest method, if the impact of discounting is significant, lessany provisionfor impairment.

Kas dan setara kas terdiri dari kas, bank dan deposito berjangka dengan jangka waktu 3 (tiga) bulan atau kurang sejak tanggal penempatan dan tidak digunakan sebagai jaminan atas utang serta tidak dibatasi penggunaannya. Deposito, jika ada, yang digunakan sebagai jaminan diklasifikasikan sebagai “Deposito Berjangka”.

Piutang usaha dan piutang non-usaha (lanjutan) Trade and non-trade receivables

Persediaan Inventories

h.

i. i.

j. j.

Inventories are stated at the lower or cost or net realizable value. The Company determines the cost of its inventories using the weighted-average method. Finished goods and goods in process include an appropriate allocation of factory costing.

2. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING (lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

Nilai realisasi bersih adalah taksiran harga penjualan dalam kegiatan usaha normal setelah dikurangi taksiran biaya penyelesaian dan taksiran biaya yang diperlukan untuk melaksanakan penjualan.

Net realizable value is the estimated selling price in the ordinary course of business, less the estimated cost of completion and the estimated cost necessary to make the sale.

Biaya Dibayar di Muka Prepaid Expenses

Allowance for inventory obsolescent is provided if necessary, based on the review of the physical conditions of inventories at the end of year.

Biaya dibayar di muka diamortisasi berdasarkan masa manfaatnya dengan menggunakan metode garis lurus (straight-line method ).

h.

Persediaan dinyatakan sebesar nilai yang lebih rendah antara biaya perolehan atau nilai realisasi bersih (the lower of cost or net realizable value ). Perusahaan menentukan biaya perolehan dengan menerapkan metode rata-rata tertimbang (weighted-average method ). Persediaan barang jadi dan barang dalam proses mencakup alokasi yang layak atas biaya produksi.

Penyisihan untuk persediaan usang, jika diperlukan, ditentukan berdasarkan hasil penelaahan terhadap keadaan fisik persediaan pada akhir tahun.

Kolektibilitas piutang usaha dan piutang non usaha ditinjau secara berkala. Piutang yang diketahui tidak tertagih, dihapuskan dengan secara langsung mengurangi nilai tercatatnya. Akun penyisihan digunakan ketika terdapat bukti yang objektif bahwa Perusahaan tidak dapat menagih seluruh nilai terutang sesuai dengan persyaratan awal piutang. Kesulitan keuangan signifikan yang dialami debitur, kemungkinan debitur dinyatakan pailit atau melakukan reorganisasi keuangan dan gagal bayar atau menunggak pembayaran merupakan indikator yang dianggap dapat menunjukan adanya penurunan nilai piutang. Jumlah penurunan nilai adalah sebesar selisih antara nilai tercatat aset dan nilai kini dari estimasi arus kas masa depan pada tingkat suku bunga efektif awal. Arus kas terkait dengan piutang jangka pendek tidak didiskontokan apabila efek diskonto tidak material.

Collectability of trade and non-trade receivables is reviewed on an on going basis. Debts which are known to be uncollectible are written off by reducing the carrying amount directly. An allowance account is used when there is objective evidence that the Company will not be able to collect all amounts due according to the original terms of the receivables. Significant financial difficulties of the debtor, probability that the debtor will enter bankruptcy or financial reorganisation, and default or delinquency in payments are considered indicators that the trade receivable is impaired. The amount of the impairment allowance is the difference between the asset‟s carrying amount and the present value of estimated future cash flows, discounted at the original effective interest rate. Cash flows relating to short term receivables are not discounted if the effect of discounting is immaterial.

Jumlah kerugian penurunan nilai diakui pada laporan laba rugi dan disajikan dalam “beban penurunan nilai”. Ketika piutang usaha dan piutang non-usaha, yang rugi penurunan nilainya telah diakui, tidak dapat ditagih pada periode selanjutnya,maka piutang tersebut dihapusbukukan dengan mengurangi akun penyisihan. Jumlah yang selanjutnya dapat ditagih kembali atas piutang yang sebelumnya telah dihapusbukukan, dikreditkan terhadap “beban penurunan nilai” pada laporan laba rugi.

The amount of the impairment loss is recognised in profit or loss within “impairment charges”. When a trade and non-trade receivable for which an impairment allowance had been recognised becomes uncollectible in a subsequent period, it is written off against the allowance account. Subsequent recoveries of amounts previously written off are credited against “impairment charges” in profit or loss.

Prepaid expenses are amortized over the periods benefited using the straight-line method.

CATATAN ATAS LAPORAN KEUANGAN NOTES TO FINANCIAL STATEMENTS

Tanggal 31 Desember 2015 As of December 31, 2015

dan untuk Tahun Yang Berakhir pada Tanggal Tersebut and the Year Then Ended

(Disajikan dalam Rupiah, kecuali dinyatakan lain) (Expressed in Rupiah, unless otherwise stated)

Aset Tetap Fixed Asset

Aset tetap diakui sebesar harga perolehan dikurangi dengan akumulasi penyusutan dan rugi penurunan nilai.

Tanah tidak disusutkan. k.

Kendaraan bermotor 5 Motor vehicle

2.

Mesin dan peralatan

Subsequent costs are included in the asset‟s carrying amount or recognised as a separate asset, as appropriate, only when it is probable that future economic benefits associated with the item will flow to the Company and the cost of the item can be measured reliably. The carrying amount of the replaced part is derecognised.

Seluruh biaya pemeliharaan dan perbaikan lainnya diakui pada laporan laba rugi pada saat terjadinya.

All other repairs and maintenance are charged to profit or loss during the financial year in which they are incurred. The asset residual values, useful lives and depreciation method are reviewed, and adjusted if appropriate, at each reporting date.

Biaya-biaya setelah pengakuan awal aset diakui sebagai bagian dari nilai tercatat aset atau sebagai aset yang terpisah, sebagaimana mestinya, hanya apabila kemungkinan besar Perseroan akan mendapatkan manfaat ekonomis masa depan berkenaan dengan aset tersebut dan biaya perolehan aset dapat diukur dengan andal. Nilai tercatat komponen yang diganti tidak lagi diakui.

Nilai sisa, masa manfaat dan metode penyusutan setiap aset ditinjau dan disesuaikan jika perlu, pada setiap tanggal pelaporan.

Office and factory furniture Building and infrastructures Initial legal costs incurred to obtain legal rights are recognised as part of the acquisition cost of the land, and these costs are not depreciated. Costs related to renewal of land rights are recognised as intangible assets and amortised during the period of the land rights.

20 Machinery and equipment

Inventaris kantor dan pabrik

Land is not depreciated.

Tahun / Years

Bangunan dan prasarana 20

Instalasi 15 Installations

10

Fixed Asset are stated at cost less accumulated depreciation and impairment losses.

Biaya legal awal untuk mendapatkan hak legal diakui sebagai bagian biaya akuisisi tanah, dan biaya-biaya tersebut tidak disusutkan. Biaya terkait dengan pembaruan hak atas tanah diakui sebagai aset tak berwujud dan diamortisasi sepanjang umur hak tanah.

Tanggal 1 Januari 2008, Perusahaan menerapkan PSAK No. 16 (Revisi 2007), “Aset Tetap”, yang menggantikan PSAK No. 16 (1994), “Aktiva Tetap dan Aktiva Lain-lain” dan PSAK No. 17 (1994), “Akuntansi Penyusutan”. Perusahaan telah melakukan revaluasi aset sebelum penerapan PSAK No. 16 (Revisi 2007) dan memilih model biaya, maka nilai revaluasi aset tetap tersebut dianggap sebagai biaya perolehan (“deemed cost” ) dan biaya perolehan tersebut adalah nilai pada saat PSAK No. 16 (Revisi 2007) diterbitkan. Seluruh saldo selisih nilai revaluasi aset tetap yang masih dimiliki pada saat penerapan pertama kali PSAK No. 16 (Revisi 2007) yang disajikan sebagai bagian dari ekuitas dalam neraca telah direklasifikasi ke saldo laba pada tahun 2008.

On January 1, 2008 the Company applied SFAS No. 16 (Revised 2007), “Fixed Asset”, which supersedes SFAS No. 16 (1994), “Fixed Asset and Other Asset”, and SFAS No. 17 (1994), “Accounting for Depreciation”. The company had previously revalued its property, plant and equipment before the application of SFAS No. 16 (Revised 2007) and has chosen the cost model, thus the revalued amount of property, plant and equipment is considered as the deemed cost and such cost is the value at the time SFAS No. 16 (Revised 2007) is applied. All the balance of the revaluation increment in property, plant and equipment that still exists at the initial application of SFAS No. 16 (Revised 2007) as presented in the equity section of the balance sheets had been reclassified to retained earnings in 2008.

k. IKHTISAR KEBIJAKAN AKUNTANSI YANG PENTING

(lanjutan)

2. SUMMARY OF SIGNIFICANT ACCOUNTING POLICIES (continued)

Penyusutan aset tetap lainnya dihitung dengan menggunakan metode garis lurus untuk mengalokasikan biaya perolehan hingga mencapai nilai sisa sepanjang estimasi masa manfaatnya sebagai berikut:

Depreciation on other fixed assets is calculated using the straight-line method to allocate their cost to their residual values over their estimated useful lives, as follows: