59 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Penelitian

Objek dalam penelitian ini adalah perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2013-2017. Variabel dependen dalam penelitian ini yaitu return saham. Variabel independen dalam penelitian ini yaitu informasi laba bersih, arus kas operasi, arus kas investasi,dan arus kas pendanaan. Subjek dalam penelitian ini adalah perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2013-2017.

4.1.2 Hasil Pengujian Statistik Deskriptif

Analisis deskriptif bertujuan untuk mengetahui gambaran dari setiap variabel yang digunakan dalam penelitian. Statistik deskriptif yang digunakan dalam penelitian ini meliputi nilai minimum, maksimum, nilai rata-rata, standar deviasi, skewness, dan kurtosis. Berdasarkan hasil pengujian statistik deskriptif diperoleh hasil sebagai berikut:

Tabel 4.1 Statistik Deskriptif

LB AKO AKI AKP RS

Mean 0.024466 0.405811 2.507794 -0.746989 0.000756 Maximum 20.89600 134.0210 308.8150 40.23900 0.037000 Minimum -20.07400 -64.98400 -48.98100 -68.57300 -0.069000 Std. Dev. 2.783812 11.58533 26.50862 7.394784 0.008317 Skewness 0.488073 7.556027 9.810545 -4.006029 -2.317290 Kurtosis 35.11845 105.2357 107.7923 48.80466 33.07121

Berdasarkan tabel 4.1 di atas dapat dijelaskan hasil pengujian statistik deskriptif yaitu sebagai berikut:

1. Variabel laba bersih menunjukan nilai rata-rata 0,024466. Nilai maksimum sebesar 20,89600. Nilai minimum sebesar -20,07400. Nilai standar deviasi sebesar 2,783812, nilai standar deviasi tersebut menunjukan nilai yang besar (jauh dari angka nol). Artinya semakin besar nilai standar deviasi menunjukan data tidak homogen, hal tersebut menunjukan distribusi data yang kurang mendekati normalitas. Nilai skewness sebesar 0,488073, nilai tersebut menunjukan nilai lebih besar dari 0. Artinya distribusi data melenceng ke kanan, dikarenakan nilai skewness masih mendekati angka 0, maka data mendekati distribusi normal. Nilai kurtosis sebesar 35,11845, nilai tersebut menunjukan nilai lebih besar dari 3. Artinya distribusi data berbentuk runcing (leptokurtis), dikarenakan nilai tersebut jauh dari angka 3, maka data kurang mendekati distribusi normal.

2. Variabel arus kas operasi menunjukan nilai rata-rata 0,405811. Nilai maksimum sebesar 134,0210. Nilai minimum sebesar -64,98400. Nilai standar deviasi sebesar 11,58533, nilai standar deviasi tersebut menunjukan nilai yang besar (jauh dari angka nol). Artinya semakin besar nilai standar deviasi menunjukan data tidak homogen, hal tersebut menunjukan distribusi data yang kurang mendekati normalitas. Nilai skewness sebesar 7,556027, nilai tersebut menunjukan nilai lebih besar (>) dari 0. Artinya distribusi data melenceng ke kanan, dikarenakan nilai skewness jauh dari angka 0, maka data kurang mendekati distribusi normal. Nilai kurtosis sebesar 105,2357,

nilai tersebut menunjukan nilai lebih besar (>) dari 3. Artinya distribusi data berbentuk runcing (leptokurtis), dikarenakan nilai tersebut jauh dari angka 3, maka data kurang mendekati distribusi normal.

3. Variabel arus kas investasi menunjukan nilai rata-rata 2,507794. Nilai maksimum sebesar 308,8150. Nilai minimum sebesar -48,98100. Nilai standar deviasi sebesar 26,50862, nilai standar deviasi tersebut menunjukan nilai yang besar (jauh dari angka nol). Artinya semakin besar nilai standar deviasi menunjukan data tidak homogen, hal tersebut menunjukan distribusi data yang kurang mendekati normalitas. Nilai skewness sebesar 9,810545, nilai tersebut menunjukan nilai lebih besar (>) dari 0. Artinya distribusi data melenceng ke kanan, dikarenakan nilai skewness jauh dari angka 0, maka data kurang mendekati distribusi normal. Nilai kurtosis sebesar 107,7923, nilai tersebut menunjukan nilai lebih besar (>) dari 3. Artinya distribusi data berbentuk runcing (leptokurtis), dikarenakan nilai tersebut jauh dari angka 3, maka data kurang mendekati distribusi normal.

4. Variabel arus kas pendanaan menunjukan nilai rata-rata -0,746989. Nilai maksimum sebesar 40,23900. Nilai minimum sebesar -68,57300. Nilai standar deviasi sebesar 7,394784, nilai standar deviasi tersebut menunjukan nilai yang besar (jauh dari angka nol). Artinya semakin besar nilai standar deviasi menunjukan data tidak homogen, hal tersebut menunjukan distribusi data yang kurang mendekati normalitas. Nilai skewness sebesar -4,006029, nilai tersebut menunjukan nilai lebih kecil (<) dari 0. Artinya distribusi data melenceng ke kiri, dikarenakan nilai skewness jauh dari angka 0, maka data

kurang mendekati distribusi normal. Nilai kurtosis sebesar 48,80466, nilai tersebut menunjukan nilai lebih besar (>) dari 3. Artinya distribusi data berbentuk runcing (leptokurtis), dikarenakan nilai tersebut jauh dari angka 3, maka data kurang mendekati distribusi normal.

5. Variabel return saham menunjukan nilai rata-rata 0,000756. Nilai maksimum sebesar 0,037000. Nilai minimum sebesar -0,069000. Nilai standar deviasi sebesar 0,008317, nilai standar deviasi tersebut menunjukan nilai yang kecil (mendekati nol). Artinya semakin kecil nilai standar deviasi menunjukan semakin homogen data yang ada, hal tersebut menunjukan distribusi data yang semakin mendekati normalitas. Nilai skewness sebesar -2,317290, nilai tersebut menunjukan nilai lebih kecil (<) dari 0. Artinya distribusi data melenceng ke kiri, dikarenakan nilai skewness jauh dari angka 0, maka data kurang mendekati distribusi normal. Nilai kurtosis sebesar 33,07121. nilai tersebut menunjukan nilai lebih besar (>) dari 3. Artinya distribusi data berbentuk runcing (leptokurtis), dikarenakan nilai tersebut jauh dari angka 3, maka data kurang mendekati distribusi normal. 4.1.3 Pengujian Model Data Panel

Terdapat tiga model pendekatan dalam perhitungan model regresi data panel yaitu model Common Effect Model (Pool Least Square/PLS), Fixed Effect Model (FEM), dan Random Effect Model (REM). Berdasarkan hasil ketiga model yang telah diestimasi akan dipilih model mana yang paling tepat atau sesuai dengan tujuan penelitian. Ada tiga uji yang digunakan untuk memilih teknik estimasi data panel, yaitu: uji Chow, uji Hausman, danuji Lagrange Multiplier.

4.1.3.1 Uji Chow

Uji chow digunakan untuk menentukan apakah model data panel diregresi dengan model common effect atau model fixed effect (Widarjono, 2017:71). Hipotesis dalam uji ini adalah sebagai berikut:

Ho : Common Effect Model

H1 : Fixed Effect Model

Keterangan :

Jika nilai probabilitas Cross-section Chi-square < 0,05 ; maka Ho ditolak Jika nilai probabilitas Cross-section Chi-square > 0,05 ; maka Ho tidak berhasil ditolak

Berdasarkan hasil pengujian data panel menggunakan uji Chow

menunjukan hasil sebagai berikut :

Tabel 4.2 Uji B Chow

Redundant Fixed Effects Tests Equation: Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 1.535950 (35,140) 0.0427

Cross-section Chi-square 58.494389 35 0.0076

Sumber : Output Eviews 9

Berdasarkan tabel 4.2 di atas menunjukan bahwa nilai cross-section chi-square sebesar 0,0076 lebih kecil dari nilai probabilitas 0,05 yaitu (0,0076<0,05) maka hasil uji Chow menolak Ho. Artinya model menolak common effect model

4.1.3.2 Uji Hausman

Uji hausman digunakan untuk menentukan apakah model data panel diregresi dengan model fixed effect atau dengan model random effect

(Widarjono, 2017:73). Hipotesis dalam uji ini adalah sebagai berikut: Ho : Random Effect Model

H1 : Fixed Effect Model

Keterangan:

Jika nilai probabilitas Cross-section Chi-square < 0,05 ; maka Ho ditolak Jika nilai probabilitas Cross-section Chi-square > 0,05 ; maka Ho tidak berhasil ditolak

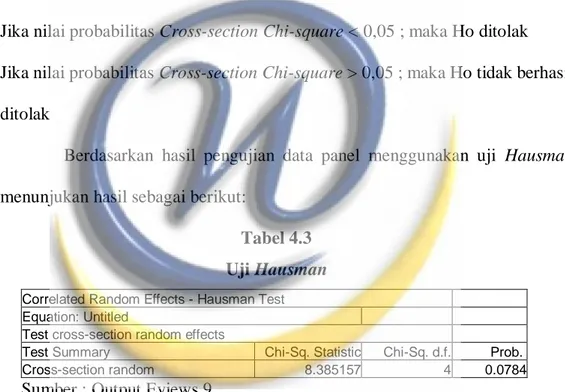

Berdasarkan hasil pengujian data panel menggunakan uji Hausman

menunjukan hasil sebagai berikut:

Tabel 4.3 Uji Hausman

Correlated Random Effects - Hausman Test Equation: Untitled

Test cross-section random effects

Test Summary Chi-Sq. Statistic Chi-Sq. d.f. Prob.

Cross-section random 8.385157 4 0.0784

Sumber : Output Eviews 9

Berdasarkan tabel 4.3 di atas menunjukan bahwa nilai cross-section chi-square random sebesar 0,0784 lebih kecil dari nilai probabilitas 0,05 yaitu (0,0784>0,05) maka hasil uji Hausman Ho tidak berhasil ditolak. Artinya model menolak fixed effect model dan mengikuti random effect model.

4.1.3.3 Uji Lagrange Multiplier Test

Uji ini digunakan untuk menentukan apakah model data panel diregresi dengan model common effect atau dengan model random effect (Widarjono, 2017:75). Hipotesis dalam uji ini adalah sebagai berikut:

Ho : Common Effect Model

H1 : Random Effect Model

Keterangan :

Jika nilai probabilitas breusch-pagan < 0,05 ; maka Ho ditolak

Jika nilai probabilitas breusch-pagan > 0,05 ; maka Ho tidak berhasil ditolak Berdasarkan hasil pengujian data panel menggunakan uji Lagrange Multiplier Test menunjukan hasil sebagai berikut :

Tabel 4.4

Uji Lagrange Multiplier Test

Lagrange Multiplier Tests for Random Effects Null hypotheses: No effects

Alternative hypotheses: Two-sided (Breusch-Pagan) and one-sided (all others) alternatives

Test Hypothesis

Cross-section Time Both

Breusch-Pagan 2.189657 1.160133 3.349789 (0.1389) (0.2814) (0.0672) Honda 1.479749 -1.077094 0.284720 (0.0695) -- (0.3879) King-Wu 1.479749 -1.077094 -0.546466 (0.0695) -- -- Standardized Honda 1.608970 -0.852652 -4.298006 (0.0538) -- -- Standardized King-Wu 1.608970 -0.852652 -3.674528 (0.0538) -- -- Gourierioux, et al.* -- -- 2.189657 (>= 0.10)

Berdasarkan tabel 4.4 di atas menunjukan bahwa nilai cross-section chi-squarerandom sebesar 0,1389 lebih besar dari nilai probabilitas 0,05 yaitu (0,1389>0,05) maka hasil uji Lagrange Multiplier Test Ho tidak berhasil ditolak. Artinya model menolak random effect model dan mengikuti common effect model. Dari ketiga pengujian untuk pemilihan model data panel menunjukan bahwa model yang tepat untuk digunakan yaitu common effect model.

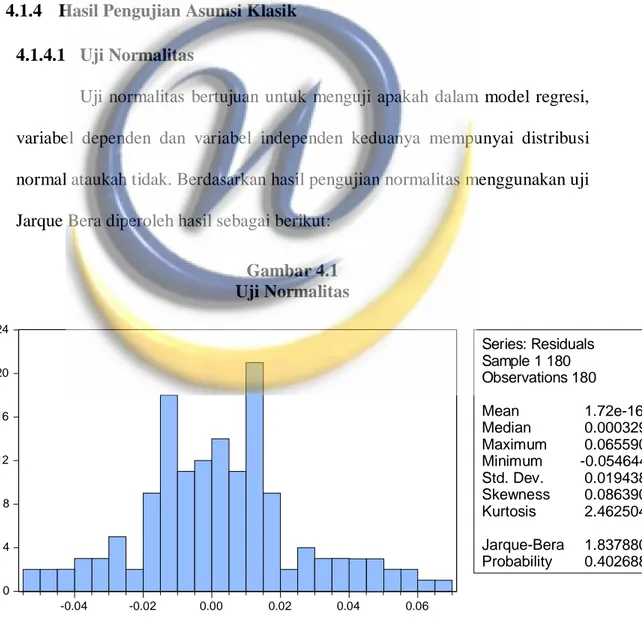

4.1.4 Hasil Pengujian Asumsi Klasik 4.1.4.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen keduanya mempunyai distribusi normal ataukah tidak. Berdasarkan hasil pengujian normalitas menggunakan uji Jarque Bera diperoleh hasil sebagai berikut:

Gambar 4.1 Uji Normalitas

Sumber: Output Eviews 9

0 4 8 12 16 20 24 -0.04 -0.02 0.00 0.02 0.04 0.06 Series:Residuals Sample1180 Observations180 Mean 1.72e-16 Median 0.000329 Maximum 0.065590 Minimum -0.054644 Std. Dev. 0.019438 Skewness 0.086390 Kurtosis 2.462504 Jarque-Bera 1.837880 Probability 0.402688

Berdasarkan gambar 4.1 dapat dilihat nilai probabilitas atau nilai signfikansi yang diperoleh dari uji Jarque-Bera sebesar 0,402. Karena nilai probabilitas pada uji Jarque-Bera lebih besar dari tingkat kekeliriuan 5% (0,05), maka dapat disimpulkan bahwa pada model regresi berdisitribusi normal, dimana sebaran data residual membentuk kurva distribusi normal. 4.1.4.2 Uji Multikolinearitas

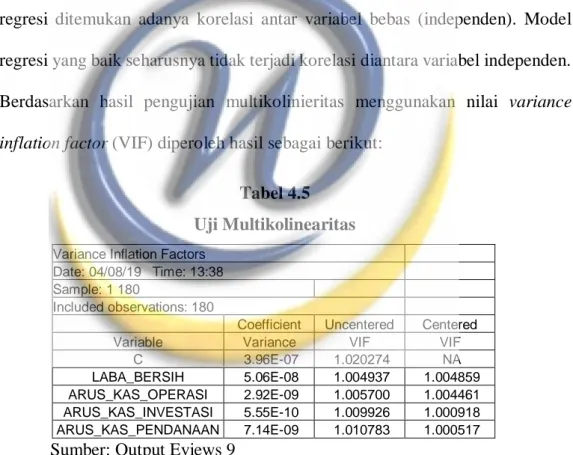

Pengujian ini bertujuan untuk menguji apakah di dalam model analisis regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Berdasarkan hasil pengujian multikolinieritas menggunakan nilai variance inflation factor (VIF) diperoleh hasil sebagai berikut:

Tabel 4.5 Uji Multikolinearitas

Variance Inflation Factors Date: 04/08/19 Time: 13:38 Sample: 1 180

Included observations: 180

Coefficient Uncentered Centered

Variable Variance VIF VIF

C 3.96E-07 1.020274 NA

LABA_BERSIH 5.06E-08 1.004937 1.004859

ARUS_KAS_OPERASI 2.92E-09 1.005700 1.004461

ARUS_KAS_INVESTASI 5.55E-10 1.009926 1.000918

ARUS_KAS_PENDANAAN 7.14E-09 1.010783 1.000517

Sumber: Output Eviews 9

Berdasarkan tabel 4.5 hasil uji multikolineritas di atas dapat diketahui bahwa nilai centered variance inflation factors (VIF) menunjukan nilai masing-masing variabel tidak lebih dari 10 atau < 10. Oleh karena itu dapat disimpulkan bahwa tidak ada multikolinieritas antara variabel independen dalam model regresi.

4.1.4.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dari model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Jika varians dari residual dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas, dan jika varians berbeda, disebut heteroskedastisitas. Berdasarkan hasil pengujian heteroskedastisitas menggunakan uji Breusch-Pagan-Godfrey diperoleh hasil sebagai berikut:

Tabel 4.6

Uji Heteroskedastisitas

Heteroskedasticity Test: Breusch-Pagan-Godfrey

F-statistic 0.252505 Prob. F(4,175) 0.9078

Obs*R-squared 1.032918 Prob. Chi-Square(4) 0.9048

Scaled explained SS 15.47624 Prob. Chi-Square(4) 0.0038

Sumber: Output Eviews 9

Berdasarkan tabel 4.6 hasil uji heteroskedastisitas menunjukan nilai perkalian Obs*R-squared sebesar 1,033. Kemudian dari tabel chi-square ada tingkat kekeliruan 5% (0,05) dan derajat bebas 4 diperoleh nilai sebesar 9,488. Jika dilihat dari nilai Obs*R-squared (1,033) menunjukan nilai kurang dari nilai tabel chi-square (9,488) dan nilai probabilitas chi-square yaitu 0,9048 menunjukan nilai lebih besar dari tingkat kekeliruan 5% (0,05), maka dapat disimpulkan bahwa tidak terdapat gejala heteroskedastisitas pada model regresi.

4.1.4.4 Uji Autokorelasi

Uji ini bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan

pengganggu pada periode t-1 (sebelumnya) untuk menguji ada tidaknya autokorelasi, dalam penelitian ini menggunakan uji Durbin-Waton. Berdasarkan hasil pengujian autokorelasi diperoleh hasil sebagai berikut:

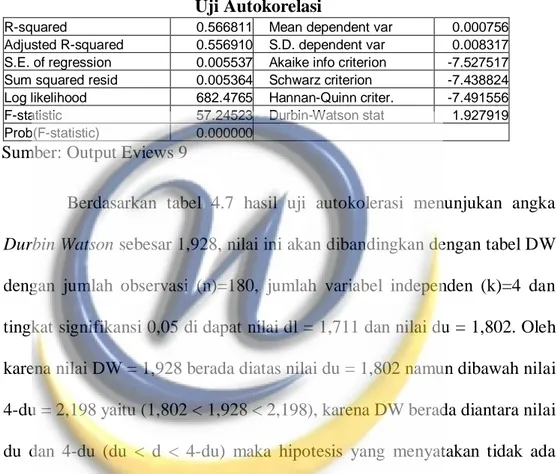

Tabel 4.7 Uji Autokorelasi

R-squared 0.566811 Mean dependent var 0.000756

Adjusted R-squared 0.556910 S.D. dependent var 0.008317

S.E. of regression 0.005537 Akaike info criterion -7.527517

Sum squared resid 0.005364 Schwarz criterion -7.438824

Log likelihood 682.4765 Hannan-Quinn criter. -7.491556

F-statistic 57.24523 Durbin-Watson stat 1.927919

Prob(F-statistic) 0.000000

Sumber: Output Eviews 9

Berdasarkan tabel 4.7 hasil uji autokolerasi menunjukan angka

Durbin Watson sebesar 1,928, nilai ini akan dibandingkan dengan tabel DW dengan jumlah observasi (n)=180, jumlah variabel independen (k)=4 dan tingkat signifikansi 0,05 di dapat nilai dl = 1,711 dan nilai du = 1,802. Oleh karena nilai DW = 1,928 berada diatas nilai du = 1,802 namun dibawah nilai 4-du = 2,198 yaitu (1,802 < 1,928 < 2,198), karena DW berada diantara nilai du dan 4-du (du < d < 4-du) maka hipotesis yang menyatakan tidak ada autokorelasi positif dan negatif pada model regresi tidak dapat ditolak.

4.1.5 Analisis Regresi Data Panel

Analisis regresi digunakan untuk mengetahui hubungan yang ada antara variabel-variabel sehingga dari hubungan yang diperoleh dapat ditaksir variabel yang satu, apabila harga variabel lainnya diketahui. Persamaan model regresi yang digunakan penulis adalah persamaan model regresi data panel. Berdasarkan hasil

pengujian menggunakan analisis regresi data panel diperoleh hasil sebagai berikut:

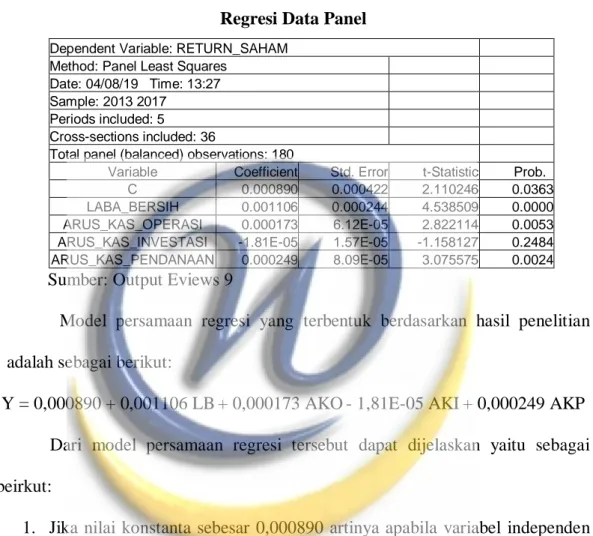

Tabel 4.8 Regresi Data Panel

Dependent Variable: RETURN_SAHAM Method: Panel Least Squares

Date: 04/08/19 Time: 13:27 Sample: 2013 2017

Periods included: 5

Cross-sections included: 36

Total panel (balanced) observations: 180

Variable Coefficient Std. Error t-Statistic Prob.

C 0.000890 0.000422 2.110246 0.0363

LABA_BERSIH 0.001106 0.000244 4.538509 0.0000

ARUS_KAS_OPERASI 0.000173 6.12E-05 2.822114 0.0053

ARUS_KAS_INVESTASI -1.81E-05 1.57E-05 -1.158127 0.2484

ARUS_KAS_PENDANAAN 0.000249 8.09E-05 3.075575 0.0024

Sumber: Output Eviews 9

Model persamaan regresi yang terbentuk berdasarkan hasil penelitian adalah sebagai berikut:

Y = 0,000890 + 0,001106 LB + 0,000173 AKO - 1,81E-05 AKI + 0,000249 AKP Dari model persamaan regresi tersebut dapat dijelaskan yaitu sebagai beirkut:

1. Jika nilai konstanta sebesar 0,000890 artinya apabila variabel independen yaitu laba bersih, arus kas operasi, arus kas investasi, dan arus kas pendanaan dianggap konstan (bernilai 0), maka variabel dependen yaitu

return saham akan bernilai sebesar 0,000890.

2. Jika nilai koefisien regresi laba bersih menunjukan sebesar 0,001106, artinya apabila laba bersih mengalami peningkatan sebesar (satu) satuan, sedangkan variabel independen lainnya yaitu variabel arus kas operasi, arus kas investasi, dan arus kas pendanaan dianggap konstan (bernilai 0), maka

variabel dependen yaitu return saham akan mengalami peningkatan sebesar 0,001106.

3. Jika nilai koefisien regresi arus kas operasi menunjukan sebesar 0,000173, artinya apabila arus kas operasi mengalami peningkatan sebesar (satu) satuan, sedangkan variabel independen lainnya yaitu laba bersih, arus kas investasi, dan arus kas pendanaan dianggap konstan (bernilai 0), maka variabel dependen yaitu return saham akan mengalami peningkatan sebesar 0,000173.

4. Jika nilai koefisien regresi arus kas investasi menunjukan sebesar -1,81E-05, artinya apabila variabel arus kas investasi mengalami peningkatan sebesar (satu) satuan, sedangkan variabel independen lainnya yaitu laba bersih, arus kas operasi, dan arus kas pendanaan dianggap konstan (bernilai 0), maka variabel dependen yaitu return saham akan mengalami penurunan sebesar 1,81E-05.

5. Jika nilai koefisien regresi arus kas pendanaan menunjukan sebesar 0,000249, artinya apabila arus kas pendanaan mengalami peningkatan sebesar (satu) satuan, sedangkan variabel independen lainnya yaitu laba bersih, arus kas operasi, dan arus kas investasi dianggap konstan (bernilai 0), maka variabel dependen yaitu variabel return saham akan mengalami peningkatan sebesar 0,000249.

6. Persamaan regresi tersebut menunjukkan adanya hubungan antara laba bersih, arus kas operasi, arus kas investasi, arus kas pendanaan, dan return

4.1.6 Pengujian Hipotesis 4.1.6.1 Uji Parsial (t-test)

Pengujian ini pada dasarnya bertujuan untuk menunjukkan pengaruh variabel independen secara individual terhadap variabel dependen. Berdasarkan hasil pengujian hiptesis secara parsial diperoleh hasil sebagai berikut:

Tabel 4.9

Pengujian Hipotesis Secara Parsial

Dependent Variable: RETURN_SAHAM Method: Panel Least Squares

Date: 04/08/19 Time: 13:27 Sample: 2013 2017

Periods included: 5

Cross-sections included: 36

Total panel (balanced) observations: 180

Variable Coefficient Std. Error t-Statistic Prob.

C 0.000890 0.000422 2.110246 0.0363

LABA_BERSIH 0.001106 0.000244 4.538509 0.0000

ARUS_KAS_OPERASI 0.000173 6.12E-05 2.822114 0.0053

ARUS_KAS_INVESTASI -1.81E-05 1.57E-05 -1.158127 0.2484

ARUS_KAS_PENDANAAN 0.000249 8.09E-05 3.075575 0.0024

Sumber: Hasil Output Eviews 9

Berdasarkan tabel 4.9, hasil pengujian secara parsial adalah sebagai berikut:

1. Berdasarkan hasil uji t (parsial) pada model regresi, diperoleh nilai signifikansi variabel informasi laba bersih sebesar 0,0000 < 0,05 (taraf nyata signifikansi penelitian). Selain itu dapat dilihat juga dari hasil perbandingan antara thitung dan ttabel yang menunjukan nilai thitung sebesar 4,538, sedangkan ttabel sebesar 1,974. Dari hasil tersebut terlihat bahwa thitung > ttabel yaitu 4,538 > 1,974, maka dapat disimpulkan bahwa Ha1 diterima, artinya secara parsial laba bersih berpengaruh terhadap return saham.

2. Berdasarkan hasil uji t (parsial) pada model regresi, diperoleh nilai signifikansi variabel arus kas operasi sebesar 0,0053 < 0,05 (taraf nyata

signifikansi penelitian). Selain itu dapat dilihat juga dari hasil perbandingan antara thitung dan ttabel yang menunjukan nilai thitung sebesar 2,822, sedangkan ttabel sebesar 1,974. Dari hasil tersebut terlihat bahwa thitung > ttabel yaitu 2,822 > 1,974, maka dapat disimpulkan bahwa Ha2 diterima, artinya secara parsial arus kas operasi berpengaruh terhadap return saham.

3. Berdasarkan hasil uji t (parsial) pada model regresi, diperoleh nilai signifikansi variabel arus kas investasi sebesar 0,2484 > 0,05 (taraf nyata signifikansi penelitian). Selain itu dapat dilihat juga dari hasil perbandingan antara thitung dan ttabel yang menunjukan nilai thitung sebesar 1,158, sedangkan ttabel sebesar 1,974. Dari hasil tersebut terlihat bahwa thitung > ttabel yaitu 1,158 < 1,974, maka dapat disimpulkan bahwa Ho3 diterima, artinya secara parsial arus kas investasi tidak berpengaruh terhadap return saham.

4. Berdasarkan hasil uji t (parsial) pada model regresi, diperoleh nilai signifikansi variabel arus kas pendanaan sebesar 0,0024 < 0,05 (taraf nyata signifikansi penelitian). Selain itu dapat dilihat juga dari hasil perbandingan antara thitung dan ttabel yang menunjukan nilai thitung sebesar 3,076, sedangkan ttabel sebesar 1,974. Dari hasil tersebut terlihat bahwa thitung > ttabel yaitu 3,076 > 1,974, maka dapat disimpulkan bahwa Ha4 diterima, artinya secara parsial arus kas pendanaan berpengaruh terhadap return saham.

4.1.7 Uji Koefisien Determinasi

Uji koefisien determinasi digunakan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen terhadap

variabel dependen. Nilai koefisien determinasi yang ditunjukkan dengan nilai R2

dari model regresi digunakan untuk mengetahui besarnya variabilitas variabel dependen yang dapat dijelaskan oleh variabel-variabel bebasnya. Di bawah ini akan disajikan hasil pengujian koefesien determinasi yaitu sebagai berikut:

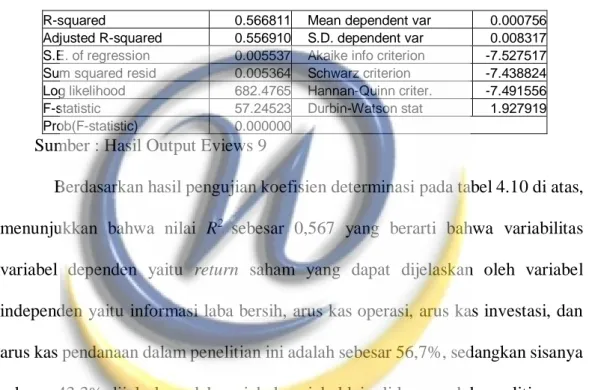

Tabel 4.10 Koefisien Determinasi

R-squared 0.566811 Mean dependent var 0.000756

Adjusted R-squared 0.556910 S.D. dependent var 0.008317

S.E. of regression 0.005537 Akaike info criterion -7.527517

Sum squared resid 0.005364 Schwarz criterion -7.438824

Log likelihood 682.4765 Hannan-Quinn criter. -7.491556

F-statistic 57.24523 Durbin-Watson stat 1.927919

Prob(F-statistic) 0.000000

Sumber : Hasil Output Eviews 9

Berdasarkan hasil pengujian koefisien determinasi pada tabel 4.10 di atas, menunjukkan bahwa nilai R2 sebesar 0,567 yang berarti bahwa variabilitas variabel dependen yaitu return saham yang dapat dijelaskan oleh variabel independen yaitu informasi laba bersih, arus kas operasi, arus kas investasi, dan arus kas pendanaan dalam penelitian ini adalah sebesar 56,7%, sedangkan sisanya sebesar 43,3% dijelaskan oleh variabel-variabel lain di luar model penelitian. 4.2 Pembahasan

4.2.1 Pengaruh Laba Bersih Terhadap Return Saham

Hasil penelitian menunjukan bahwa laba bersih berpengaruh terhadap

return saham. Hal tersebut dapat dilihat dari nilai signifikansi variabel informasi laba bersih sebesar 0,0000 < 0,05 (taraf nyata signifikansi penelitian). Selain itu dapat dilihat juga dari hasil perbandingan antara thitung dan ttabel yang menunjukan nilai thitung sebesar 4,538, sedangkan ttabel sebesar 1,974. Dari hasil tersebut terlihat

bahwa thitung > ttabel yaitu 4,538 > 1,974, maka dapat disimpulkan bahwa Ha1 diterima, artinya secara parsial informasi laba bersih berpengaruh terhadap return

saham.

Hasil penelitian ini juga didukung oleh pembahasan sebelumnya yang menunjukan bahwa dengan melihat laporan laba rugi, kita dapat melihat kinerja atau kemampuan perusahaan dalam memberikan pengembalian atas investasi yang dilakukan oleh investor, dan jumlah dana yang sudah digunakan. Informasi laba bersih yang terdapat dalam laporan keuangan juga merupakan salah satu faktor yang menjadi bahan pertimbangan investor di pasar modal. Sehingga, penting bagi perusahaan untuk menjaga dan meningkatkan laba bersih agar saham tetap diminati investor (Hiltari & Rahayu, 2015: 3443). Informasi laba bersih memberikan peranan bagi investor untuk menanamkan modalnya pada perusahaan. Jika laba bersih perusahaan tersebut tinggi, maka investor akan memperoleh return yang tinggi. Peningkatan return tersebut membuat investor berminat untuk menanamkan modalnya (Rizal & Ana, 2016: 69).

Laba bersih perusahaan mendapat banyak perhatian. Selain itu laba bersih merupakan panduan umum dalam investasi dan pengambilan keputusan. Hal tersebut dikarenakan laba bersih dapat mengukur kemampuan usaha suatu perusahaan dalam menghasilkan laba. Semakin tinggi laba bersih akan memberikan informasi yang mengakibatkan pasar bereaksi sehingga meningkatkan return saham. Sehingga laba bersih memberikan sinyal informasi penting kepada investor untuk mengambil keputusan investasi serta menjadi sumber bagi investor untuk mengetahui return dari investasi yang dilakukan

(Putriani & Sukartha, 2014). Jadi semakin tinggi informasi laba bersih, maka akan semakin tinggi return saham.

Hasil penelitian ini sejalan dengan hasil penelitian sebelumnya yang dilakukan oleh Putriani dan Sukartha (2014), Yoceyn dan Christiawan (2012), Aminah (2017), Putra dan Widaningsih (2016), Fibriyantini dan Purwohandoko (2013), dan Masitoh dan Chomsatu (2015). Hasil penelitiannya menunjukan bahwa informasi laba bersih berpengaruh terhadap return saham. Sedangkanhasil penelitian ini tidak sejalan dengan hasil penelitian sebelumnya yang dilakukan oleh Kusno (2004), dan Latief dan Purwanto (2015). Hasil penelitiannya menunjukan bahwa informasi laba bersih tidak berpengaruh terhadap return

saham.

4.2.2 Pengaruh Arus Kas Operasi Terhadap Return Saham

Hasil penelitian menunjukan bahwa arus kas operasi berpengaruh terhadap

return saham. Hal tersebut dapat dilihat darinilai signifikansi variabel arus kas operasi sebesar 0,0053 < 0,05 (taraf nyata signifikansi penelitian). Selain itu dapat dilihat juga dari hasil perbandingan antara thitung dan ttabel yang menunjukan nilai thitung sebesar 2,822, sedangkan ttabel sebesar 1,974. Dari hasil tersebut terlihat bahwa thitung > ttabel yaitu 2,822 > 1,974, maka dapat disimpulkan bahwa Ha2 diterima, artinya secara parsial arus kas operasi berpengaruh terhadap return

saham.

Hasil penelitian ini juga didukung oleh pembahasan sebelumnya yang menunjukan bahwa investor perlu mengetahui apakah kegiatan operasi entitas mampu menghasilkan arus kas dari aktivitas operasi yang positif, artinya

penerimaan operasi melampaui pengeluaran operasi. Arus kas dari aktivitas operasi penting untuk mengevaluasi kemampuan entitas dalam mengelola dan menghasilkan arus kas untuk membelanjai operasi perusahaan, melunasi liabilitasnya secara tepat waktu, membayar dividen, serta melakukan investasi baru atau ekspansi secara mandiri tanpa mengandalkan pembelanjaan dari luar, yaitu dengan pinjaman dari pihak ketiga (Kartikahadi, dkk. 2016: 216). Sehingga adanya perubahan pada arus kas dari aktivitas operasi akan memberikan sinyal positif kepada investor untuk membeli saham perusahaan yang pada akhirnya akan meningkatkan return saham (Yocelyn & Christiawan, 2012: 84).

Aktvitas operasi merupakan aktivitas penghasil utama pendapatan perusahaan dan aktivitas lain yang bukan merupakan aktivitas investasi dan pendanaan. Arus kas dari aktivitas operasi memberikan sinyal positif kepada investor. Sehingga perubahan arus kas operasi akan mengakibatkan perubahan terhadap harga saham yang berdampak juga pada return saham. Apabila arus kas dari aktivitas operasi perusahaan tinggi maka tingkat kepercayaan investor pada perusahaan tersebut juga akan tinggi, sehingga semakin besar pula nilai return

saham. Dan sebaliknya, semakin rendah arus kas dari aktivitas operasi perusahaan maka semakin kecil kepercayaan investor pada perusahaan tersebut, sehingga semakin kecil pula nilai return saham (Trisnawati & Wahidahwati, 2013:85). Jadi semakin rendah arus kas operasi, maka akan semakin tinggi tingkat return saham. Hasil penelitian ini sejalan dengan hasil penelitian sebelumnya yang dilakukan oleh Putra dan Widaningsih (2016), Fibriyantini dan Purwohandoko (2013), Kusno (2004), Hamza (2014), dan Latief dan Purwanto (2015). Hasil

penelitiannya menunjukan bahwa arus kas operasi berpengaruh terhadap return

saham. Sedangkan hasil penelitian ini tidak sejalan dengan hasil penelitian sebelumnya yang dilakukan oleh Yoceyn dan Christiawan (2012), Aminah (2017), Suwetja (2014), dan Masitoh dan Chomsatu (2015). Hasil penelitiannya menunjukan bahwa arus kas operasi tidak berpengaruh terhadap return saham. 4.2.3 Pengaruh Arus Kas Investasi Terhadap Return Saham

Hasil penelitian menunjukan bahwa arus kas investasi tidak berpengaruh terhadap return saham. Hal tersebut dapat dilihat dari nilai signifikansi variabel arus kas investasi sebesar 0,2484 > 0,05 (taraf nyata signifikansi penelitian). Selain itu dapat dilihat juga dari hasil perbandingan antara thitung dan ttabel yang menunjukan nilai thitung sebesar 1,158, sedangkan ttabel sebesar 1,974. Dari hasil tersebut terlihat bahwa thitung > ttabel yaitu 1,158 < 1,974, maka dapat disimpulkan bahwa Ho3 diterima, artinya secara parsial arus kas investasi tidak berpengaruh terhadap return saham.

Hasil penelitian ini bertolak belakang dengan pembahasan sebelumnya yang menunjukan bahwa informasi ini relevan bagi investor karena informasi perubahan aset-aset jangka panjang memberikan informasi tentang kapasitas operasi dan potensi laba yang dihasilkan dan arus kas masa depan (Martani, dkk. 2017: 150). Aktivitas investasi mencerminkan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan. Aktivitas investasi meliputi perolehan atau penjualan investasi dan aktiva jangka panjang produktif, seperti peralatan dan pabrik. Arus kas dari aktivitas investasi yang menurun menunjukkan bahwa perusahaan meningkatkan

investasi pada aset tetap atau pembelian investasi. Sedangkan arus kas dari aktivitas investasi yang meningkat menunjukkan bahwa perusahaan melakukan penjualan asset tetap atau investasi (Yocelyn & Christiawan, 2012).

Adanya peningkatan transaksi investasi mampu memberikan arus kas tambahan bagi perusahaan untuk meningkatkan pendapatannya di masa depan. Adanya peningkatan pendapatan ini akan menarik investor maupun kreditor untuk melakukan transaksi di pasar modal (Purwanti, dkk. 2015: 116). Informasi tersebut berguna bagi investor dan dapat mempengaruhi keputusan membeli atau menjual saham yang dimilikinya. Keputusan investor ini selanjutnya akan dapat menyebabkan perubahan harga saham dan return saham (Yocelyn & Christiawan, 2012: 84).

Namun hasil penelitian ini menunjukan bahwa arus kas investasi tidak berpengaruh terhadap return saham. Hal tersebut dapat dikarenakan tingginya peningkatan aktivitas investasi seperti pemjulan aset tetap menunjukan bahwa perusahaan mengalami kondisi kesulitian keuangan untuk membiayai kegiatan operasionalnya sehingga kemungkinan dapat berdampak pada rendahnya return

yang akan diperoleh stakeholder.

Hasil penelitian ini sejalan dengan hasil penelitian sebelumnya yang dilakukan oleh Yoceyn dan Christiawan (2012), Latief dan Purwanto (2015) dan Masitoh dan Chomsatu (2015). Hasil penelitiannya menunjukan bahwa arus kas investasi tidak berpengaruh terhadap return saham. Sedangkan hasil penelitian ini tidak sejalan dengan hasil penelitian sebelumnya yang dilakukan oleh Putra dan Widaningsih (2016), Kusno (2004), Hamza (2014), dan Suwetja (2014). Hasil

penelitiannya menunjukan bahwa arus kas investasi berpengaruh terhadap return

saham.

4.2.4 Pengaruh Arus Kas Pendanaan Terhadap Return Saham

Hasil penelitian menunjukan bahwa arus kas pendanaan berpengaruh terhadap return saham. Hal tersebut dapat dilihat dari nilai signifikansi variabel arus kas pendanaan sebesar 0,0024 < 0,05 (taraf nyata signifikansi penelitian). Selain itu dapat dilihat juga dari hasil perbandingan antara thitung dan ttabel yang menunjukan nilai thitung sebesar 3,076, sedangkan ttabel sebesar 1,974. Dari hasil tersebut terlihat bahwa thitung > ttabel yaitu 3,076 > 1,974, maka dapat disimpulkan bahwa Ha4 diterima, artinya secara parsial arus kas pendanaan berpengaruh terhadap return saham.

Hasil penelitian ini juga didukung oleh pembahasan sebelumnya yang menunjukan bahwa arus kas dari aktivitas pendanaan menyangkut bagaimana kegiatan kas diperoleh untuk membiayai perusahaan termasuk operasinya. Dalam kategori ini, arus kas masuk merupakan kegiatan mendapatkan dana untuk kepentingan perusahaan. Arus kas keluar adalah pembayaran kembali kepada pemilik dan kreditor atas dana yang diberikan sebelumnya (Harahap, 2018: 260). Aktivitas pendanaan meliputi perubahan pos kewajiban jangka panjang dan ekuitas pemilik. Selain itu meliputi pembayaran dividen kepada pemegang saham. Pasar akan bereaksi terhadap pengumuman pendanaan dari kas karena akan mempengaruhi arus kas operasi yang lebih rendah di masa depan. Selain itu, investor dapat melihat bahwa perusahaan mampu untuk melakukan pengembalian kewajiban dan pembagian laba. Arus kas dari aktivitas pendanaan memberikan

sinyal yaitu perubahan dividen yang akan mempengaruhi return saham. Menurut Kusno, 2004: 31) dengan adanya aktivitas untuk meningkatkan sumber pendanaan perusahaan seperti penerbitan obligasi atau saham baru akan meningkatkan struktur modal perusahaan. Keputusan investasi investor akan mempengaruhi permintaan dan penawaran saham dan terjadi perubahan harga saham. Dengan perubahan harga saham tersebut akan berdampak pada return saham.

Penerbitan utang merupakan sinyal yang baik untuk menaksir arus kas karena pemilik dapat mempertahankan proporsi kepemilikannya dari pada menerbitkan saham (Yocelyn dan Christiawan, 2012: 84). Berdasar teori ini, pasar akan bereaksi positif terhadap pengumuman penerbitaan hutang. Keputusan pendanaan merupakan sinyal positif bagi para investor. Investor menjadikan arus kas dari aktivitas pendanaan sebagai tolak ukur dalam menilai perusahaan sehingga akan mempengaruhi keputusan investasi mereka. Selanjutnya keputusan investasi investor akan mempengaruhi permintaan dan penawaran saham perusahaan yang akan menyebabkan perubahan harga pasar saham dan return saham. Jadi semakin tinggi arus kas pendanaan, maka akan semakin tinggi return

saham.

Hasil penelitian ini sejalan dengan hasil penelitian sebelumnya yang dilakukan oleh Putra dan Widaningsih (2016), Kusno (2004), Latief dan Purwanto (2015), dan Masitoh dan Chomsatu (2015). Hasil penelitiannya menunjukan bahwa arus kas pendanaan berpengaruh terhadap return saham. Sedangkan hasil penelitian ini tidak sejalan dengan hasil penelitian sebelumnya yang dilakukan

oleh Yoceyn dan Christiawan (2012) dan Suwetja (2014). Hasil penelitiannya menunjukan bahwa arus kas pendanaan tidak berpengaruh terhadap return saham.