27 4.1. Kondisi Keuangan Saat ini

Tabel 4.1. memperlihatkan jumlah asset yang dimiliki Andi Cahyono yang didapatkan dari orang tuanya, dan hasil dari pekerjaannya selama 2 tahun.

Tabel 4.1. Asset Andi Cahyono saat ini : Asset

Aktiva (Rp) PASIVA (Rp)

Asset Lancar Kewajiban -

Kas di tangan 25,000,000 Tabungan BCA 80,000,000 Deposito Maspion 200,000,000 Total Asset Lancar 305,000,000 Asset Tidak Lancar

Mobil Land Cruiser 550,000,000 Mobil C-240 350,000,000 Tanah 1 hektar 1,000,000,000

Total 1,900,000,000

Total Asset 2,205,000,000 Total Kewajiban -

Total kekayaan yang dimiliki Andi Cahyono adalah sebesar Rp. 2.205,000.000,-

Tabel 4.2. Perhitungan Bunga Asset Lancar

Asset lancar Bunga Netto Bunga Pertahun

Tabungan BCA Rp 80,000,000 4,25 % Rp 3,400,000 Deposito Maspion Rp 200,000,000 10,25% Rp 20,500,000

Total Rp 280,000,000 Rp 23,900,000

Berdasarkan kondisi keuangan yang dimiliki Andi Cahyono berdasarkan perincian di atas yang meliputi cash flow dan aset yang dimiliki Andi Cahyono saat ini dapat digambarkan melalui Ratio Keuangan sebagai berikut :

a. Liquidity Ratio

Ratio yang telah diperhitungkan menghasilkan angka 15,17. Ratio keuangan ini menunjukkan apabila Andi Cahyono kehilangan seluruh penghasilannya, maka dengan cash/uang tunai/atau setara dengan tunai yang ada sekarang, hanya dapat mencukupi kebutuhan Andi Cahyono selama 15 bulan

b. Likuid Asset to Net Worth Ratio

Ratio yang telah diperhitungkan menghasilkan angka 13,8 %. Ratio keuangan ini menunjukkan bagian dari total kekayaan bersih yang berbentuk cash/tunai/atau setara dengan tunai adalah 13,8 %.

Ketentuan :Minimal memiliki sedikitnya 15% dari aset tersebut dalam cash/tunai/atau setara dengan tunai.

c. Solvency Ratio

Ratio yang telah diperhitungkan menghasilkan angka 100%. Ratio keuangan ini menunjukkan bahwa aset Andi Cahyono dapat turun nilainya sebesar 100% sebelum Andi Cahyono menjadi / dapat dikategorikan bangkrut.

Ketentuan : Ratio lebih besar 35%.

d. Debt to Asset Ratio

Ratio yang telah diperhitungkan menghasilkan angka 0%. Ratio keuangan ini menunjukkan bahwa Andi Cahyono memiliki kemampuan dalam membayar kewajiban/ hutang-hutangnya hingga 100%,hal ini dikarenakan Andi Cahyono tidak memiliki kewajiban / Hutang-hutang.

Ketentuan : Ratio lebih kecil dari 50%.

e. Debt Service Ratio

Ratio yang telah diperhitungkan menghasilkan angka 0%. Dengan demikian menandakan Andi Cahyono tidak memiliki kewajiban untuk membayar hutang karena Andi Cahyono tidak memiliki hutang.

Ketentuan : Ratio dibawah 35% menunjukkan bahwa klien masih dapat /

sanggup untuk membayar hutang-hutang tersebut. Ratio 45% keatas dapat

dikategorikan berbahaya atau tidak sanggup membayar hutang-hutang tersebut.

f. Net Investment Asset to Net Worth Ratio

Ratio yang telah diperhitungkan menghasilkan angka 12,6 %. Ratio keuangan ini menunjukkan seberapa besar Andi Cahyono telah berhasil mengakumulasi kekayaannya.

Ketentuan : Ratio sebesar 50%. Ratio ini harus meningkat seiring dengan usia memasuki atau mendekati usia pensiun.

g. Saving Ratio

Ratio yang telah diperhitungkan menghasilkan angka 11,2 %. Ratio keuangan ini menunjukkan prosentase dari penghasilan Andi Cahyono yang disisihkan untuk keperluan dimasa yang akan datang.

Ketentuan : Ratio di atas 10% dapat dikategorikan bagus.

Berdasarkan perhitungan ratio di atas maka kondisi keuangan yang

dimiliki Andi Cahyono bagus akan tetapi keadaan tidak dapat memenuhi

keinginan Andi Cahyono dimasa akan datang, hal ini dikarenakan tingkat

investasi dan tabungan Andi Cahyono saat ini masih dibawah standar oleh karena

itu penulis (perencana keuangan) memberikan beberapa saran yang dapat

dilakukan Andi Cahyono.

Tabel 4.3. Rincian Cash Flow Andi Cahyono saat ini :

PENGHASILAN PENGELUARAN BULANAN

(Rp)

TAHUNAN (Rp)

Gaji 25,000,000 325,000,000

Makan 2,000,000 24,000,000

Belanja Rumah Tangga 1,000,000 12,000,000

Listrik, air 1,000,000 12,000,000

Telp rumah, internet 1,500,000 18,000,000

Hp dan fleksi 1,200,000 14,400,000

Pembantu @ Rp

350,000. 2 orang 700,000 9,100,000

Bensin @ Rp 600,000,-

2 mobil 1,200,000 14,400,000

Pajak Land Cruiser - 15,000,000

Pajak C-240 - 6,000,000

Perawatan mobil @ Rp

750,000,- 2 mobil 1,500,000 18,000,000

Dana Pakaian 2,000,000 24,000,000

Pengeluaran Pribadi 2,000,000 24,000,000

Supir 2,500,000 32,500,000

Satpam @ Rp 750,000.

2 orang 1,500,000 19,500,000

PBB tanah di Klaten - 3,000,000

Pengeluaran 18,100,000 245,900,000

Kelebihan penghasilan 6,900,000 79,100,000

Dari tabel 4.3. di atas dapat dilihat banyaknya pemborosan pada pengeluaran bulanan yang seharusnya dapat dihemat sehingga memiliki kelebihan dana yang lebih banyak.

Penyesuaian Arus Kas dilakukan dengan cara melakukan pengeluaran

yang tidak terlalu penting. Adapun penjelasan pengurangan biaya-biaya diatas

adalah sebagai berikut :

1. Biaya makan

Andi Cahyono selalu menghabiskan dana untuk makan ini banyak sekali yaitu sebesar 2 juta karena memiliki pembantu rumah tangga yang dapat berbelanja kebutuhan untuk memasak sendiri sehingga biaya untuk makan dapat ditekan hingga hanya sebesar Rp 1,500,000,00.

1. Biaya belanja rumah tangga.

Biaya belanja ini tetap sebesar Rp 1,000,000,00.

2. Biaya listrik dan Air

Biaya listrik ini tetap sebesar Rp 1,000,000,00,- 3. Biaya telepon dan internet.

Biaya yang dikeluarkan untuk telepon rumah dan internet ini adalah sebesar Rp 1,500,000,00 Untuk itu sebaiknya Andi Cahyono melakukan penghematan dalam pos pengeluaran ini, sebaiknya Andi Cahyono lebih banyak memakai telepon melalui ponsel CDMA untuk keperluannya, dana untuk membayar tagihan telepon rumah ini sebesar Rp 1,000,000,00.

4. Biaya HP dan Fleksi.

Biaya untuk Hp dan Fleksi ini adalah sebesar Rp 1,200,000,00. Andi Cahyono dapat melakukan penghematan yang biasanya menggunakan telepon untuk berpacaran dapat dihemat dengan cara SMS atau dengan cara penggunaan produk-produk promosi seperti Fren yang hanya Rp 1,400,00 per jam untuk sesama pengguna, sehingga dapat dihemat sebesar Rp 1,000,000,00.

5. Biaya pembantu rumah tangga.

Biaya untuk pembantu ini adalah tetap sebesar Rp 700,000,00 tiap bulannya.

Dikarenakan 1 orang pembantu untuk memasak dan yang 1 orang lagi untuk membersihkan rumah.

6. Biaya bensin.

Biaya bensin sebesar Rp 1,200,000,00 ini sebenarnya tidak bisa disentuh lagi,

karena harga meningkat menjadi 2 kali lipat, sehingga biaya untuk bensin ini

tetap sebesar Rp 1,200,000,00.

7. Biaya perawatan mobil.

Biaya perawatan mobil ini dapat ditekan dengan penggantian secara cermat maksudnya penggantian akan barang yang diperlukan untuk diganti, sehingga dibutuhkan dana untuk merawat mobil yaitu sebesar Rp 1,200,000,00.

8. Biaya pakaian

Untuk biaya ini Andi Cahyono melakukan pembelian pakaian hanya sebulan sekali dan dapat dihemat dengan memadukan setelan yang warnanya hampir- hampir sama agar tidak terlalu banyak berbelanja pakaian sehingga dapat dihemat sebesar Rp 1,500,000,00 tiap bulannya.

9. Biaya pengeluaran pribadi

Untuk biaya pribadi Andi Cahyono tetap dipertahankannya yaitu sebesar Rp 2,000,000,00 tiap bulan.

10. Biaya supir

Biaya untuk supir ini tetap sebesar Rp 2,500,000,00,-.

11. Biaya Satpam

Biaya untuk Satpam tetap sebesar Rp 1,500,000,00 dikarenakan adanya dua

sistem penjagaan yang dilakukan secara bergantian yaitu siang dan malam.

4.2. Analisa Situasi Keuangan

Tabel 4.4. Rincian Cash Flow Andi Cahyono setelah Financial Planner.

PENGHASILAN PENGELUARAN BULANAN

(Rp) TAHUNAN

Gaji 25,000,000 325,000,000 (Rp)

Makan 1,500,000 18,000,000

Belanja Rumah Tangga 1,000,000 12,000,000

Listrik, air 1,000,000 12,000,000

Telp rumah, internet 1,000,000 12,000,000

Hp dan fleksi 1,000,000 12,000,000

Pembantu @ Rp 350,000,-. 2 orang

700,000 9,100,000

Bensin @ Rp 600,000,- 2 mobil

1,200,000 14,400,000

Pajak Land Cruiser - 15,000,000

Pajak C-240 - 6,000,000

Perawatan mobil @ Rp

600,000,-.2 mobil 1,200,000 14,400,000

Dana Pakaian 1,500,000 18,000,000

Pengeluaran pribadi 2,000,000 24,000,000

Supir 2,500,000 32,500,000

Satpam @ Rp 750,000,-.2 orang

1,500,000 19,500,000

PBB tanah di Klaten - 3,000,000

Pengeluaran 16,100,000 221,900,000

Kelebihan penghasilan 8,900,000 103,100,000

Dari data di atas dapat dilihat bahwa melalui proses perencanaan keuangan yang

dilakukan atas Andi Cahyono akan didapat kelebihan penghasilan yang lebih

besar, jika dibandingkan dengan kelebihan penghasilan sebelum perencanaan

keuangan.

4.3. Dana Darurat

4.3.1 Perhitungan Dana Darurat :

Kalau dilihat, tabungan darurat Andi Cahyono saat ini adalah sebesar: Rp. 0.

Hal ini dikarenakan Andi Cahyono belum memisahkan secara spesifik asetnya untuk disisihkan sebagai tabungan darurat. Dengan pengeluaran bulanan yang sebesar Rp 16,1 juta, besar tabungan darurat yang dibutuhkan adalah minimum sebesar 3 bulan penghasilan bulanan atau setara dengan Rp 48,3 juta. Sementara jumlah nominal aset yang dimiliki untuk tabungan darurat dianjurkan untuk mengambil dari aset lancar yaitu pada kas di tangan sebesar 25 juta dan tabungan di bank BCA sebesar 23,3 juta. Dana yang telah disiapkan untuk tabungan darurat ini akan dipisahkan menjadi beberapa bagian yaitu: tabungan likuid, digunakan untuk membantu dalam keadaan benar-benar darurat, sehingga kecepatan dan likuiditas dari uang anda sangat diperlukan dalam penempatan dana ini. Sebaiknya pada Tabungan BII.

Nominal yang sebaiknya ditempatkan pada tabungan ini sebesar Rp 25 juta Investasi pada Deposito untuk memberikan investasi yang lebih tinggi sedikit daripada tabungan biasa akan tetapi mempunyai akses atau memiliki likuiditas yang tinggi. Usahakan untuk mendapatkan deal khusus seperti pencairan mendadak (breakable deposit) tanpa dikenai penalti. Disarankan membuka Deposito BCA.

Nominal yang sebaiknya ditempatkan pada tabungan ini sebesar Rp 23,3 juta

Tabel 4.5. Investasi Dana Darurat Dana Alokasi Bunga/ tahun

(Gross)

Bunga (Netto)

Bunga Rp 25.000.000,- Tabungan

BII 4.5 % 3.6 % Rp 900,000,-

Rp 23.300.000,- Deposito

BCA 8.25 % 6.6 % Rp 1,537,800,-

Rp 48.300.000,- Rp 2,437,800,-

Rata-rata bunga sebesar Rp 2,437,800,- : Rp 48,300,000,- * 100 = 5.04 %

** Lihat lampiran 1

4.4. Asuransi Jiwa

Asuransi Jiwa adalah suatu kesepakatan / kontrak pengalihan resiko atas kehilangan jiwa dalam bentuk ekonomi, yang kemudian resiko tersebut diambil alih oleh sebuah perusahaan Asuransi Jiwa.

4.4.1. Dasar-dasar perhitungan asuransi 1. Human Life Value

Nilai perlindungan berdasarkan penghasilan yang diterima Andi Cahyono tiap bulannya, dengan asumsi perlindungannya dapat mencover biaya kebutuhan hingga sekitar 46 tahun.

Perhitungan HLV

Perhitungan kebutuhan asuransi jiwa Andi Cahyono : 16.100.000

(setelah dilakukan penghematan) : 193.200.000 / thn Lama perlindungan (asumsi usia sampai 70 th) : 46

HLV : 193.200.000 * 46 thn = 8.887.200.000 nilai saat ini 2. Income Base Value

Nilai perlindungan berdasarkan penghasilan yang diterima Andi Cahyono tiap bulannya dibagi dengan suku bunga SBI yang berlaku saat ini sebesar 10.25 % gross atau 8.2 % net per tahun = 0.68 % perbulan.

Perhitungan IBV

Penghasilan Rp 25.000.000 : 0.68 % = Rp 3.676.470.588 dibulatkan menjadi 3,7 M nilai saat ini. Jadi total kebutuhan nilai proteksi (IBV) yang seharusnya dimiliki Andi Cahyono sebesar Rp 3,7 Milyar.

Jadi nilai proteksi asuransi yang dapat mencover kekuatiran Andi Cahyono

adalah sebesar Rp 8,9 M (HLV) atau Rp 3,7 M (IBV). Perhitungan dari IBV

ini dipilih karena menurut penulis (perencana keuangan) sudah dapat

mencukupi kebutuhan Andi Cahyono, oleh sebab itu penulis (perencana

keuangan) menyarankan agar Andi Cahyono cukup memiliki proteksi sebesar

Rp 3,7 milyar.

4.4.2. Pilihan produk Asuransi

Andi Cahyono sebaiknya memilih perhitungan Term Life karena umur dari Andi Cahyono yang digolongkan masih muda, maka perhitungan ini akan lebih mudah dan cocok dengan kondisi saat ini.

Alternatif pilihan produk asuransi adalah : 1. Sun life Financial

Menurut informasi yang didapat penulis (perencana keuangan) maka Asuransi Sun Life dapat memenuhi keinginan Andi Cahyono dengan menggunakan produk asuransi Term Life. Untuk produk Term Life yang dimiliki Sun Life dan sesuai dengan perhitungan penulis (perencana keuangan), maka Sun Life menawarkan UP sebesar Rp 3,700,000,000 (tiga milyar tujuh ratus juta rupiah) dengan total premi sebesar Rp 10,428,570 (sepuluh juta empat ratus dua puluh delapan lima ratus tujuh puluh rupiah) per tahun dengan masa premi 15 (sepuluh) tahun..Adapun asuransi kesehatannya seperti penyakit kritis, Sun Life menawarkan UP sebesar Rp 500,000,000 ( lima ratus juta rupiah ) dengan premi tahunan sebesar Rp 5,405,000 ( lima juta empat ratus lima ribu rupiah )

Produk yang ditawarkan Sun Life adalah Term Life 15 ini relative bagus dan terdapat santunan rawat inap dan pembedahan akan tetapi tidak diberikannya perlindungan terhadap dana investasi agar UP semakin berkembang, hal ini dikarenakan premi yang akan dibayarkan cukup tinggi hingga lebih dari Rp 15 juta.

* Lihat lampiran 2 2. Manulife Financial

Berdasarkan Informasi yang didapatkan penulis (perencana keuangan)

maka Asuransi Manulife dapat memenuhi keinginan Andi Cahyono dengan

menggunakan produk asuransi ProActive Plus. Untuk produk ProActive Plus

yang dimiliki Manulife dan sesuai dengan perhitungan penulis (perencana

keuangan), maka Manulife menawarkan UP sebesar Rp 3,700,000,000 ( tiga

milyar tujuh ratus juta rupiah ) dengan premi sebesar Rp 10,217,000 (sepuluh

juta dua ratus tujuh belas ribu rupiah ) pertahun, selama 20 ( dua puluh )

tahun. Dimana Manulife juga menawarkan asuransi kesehatan seperti

Manulife Investa Gold 15 dengan UP sebesar Rp 100,000,000 ( seratus juta rupiah ) dengan total premi tahunan Rp 8,747,400 selama 15 tahun. Produk yang ditawarkan Manulife ini lumayan bagus dan juga diberikan perlindungan terhadap perawatan rumah sakit serta adanya investasi pada Manulife Dana Ekuitas agar UP semakin berkembang, hal ini dikarenakan premi yang akan dibayarkan lebih dari 18 juta.

** lihat lampiran 2 3. Allianz Life Indonesia

Menurut informasi yang didapat penulis (perencana keuangan) maka Asuransi Allianz Life Indonesia dapat memenuhi keinginan Andi Cahyono dengan menggunakan program asuransi my Protection. Untuk produk my Protection yang dimiliki Allianz Life dan sesuai dengan perhitungan penulis (perencana keuangan), maka Allianz Life menawarkan UP sebesar Rp 3,700.000.000,- (dua milyar dua ratus juta rupiah) dengan total premi sebesar Rp 41,777,000,- (empat puluh satu juta tujuh ratus tujuh puluh tujuh ribu rupiah) per tahun dengan masa premi 15 (sepuluh) tahun. Adapun Allianz juga menawarkan asuransi kesehatan Smarthealth Violet-IDR menggunakan Plan F dengan total premi yang harus dibayarkan sebesar Rp 3,816,000 ( tiga juta delapan ratus enam belas ribu rupiah )

Produk yang ditawarkan Allianz Life adalah my Protection ini relative bagus dan terdapat rawat inap kelas 1 dengan tambahan biaya sebesar Rp 3,240,000,- (tiga juta dua ratus empat puluh ribu rupiah) akan tetapi tidak diberikannya perlindungan terhadap dana investasi agar UP semakin berkembang, hal ini dikarenakan premi yang akan dibayarkan terlalu tinggi hingga lebih dari Rp 44 juta.

*** Lihat lampiran 2

Melihat fakta yang terdapat dari masing-masing produk asuransi yang

ditawarkan oleh perusahaan asuransi dan disesuaikan dengan kebutuhan Andi

Cahyono, maka produk yang seharusnya diambil Andi Cahyono dengan UP

3,700,000,000 ( tiga milyar tujuh ratus juta rupiah ) dengan manfaat maksimal

adalah Sun life. Dimana terdapat berbagai macam pilihan produk kesehatan

yang dapat dipilih berdasarkan kebutuhan dan dengan tambahan premi sebesar

Rp 5,405,000 per tahun. Jadi produk asuransi yang direkomendasikan adalah Sun Life yaitu dengan uang pertanggungan sebesar Rp 3,7 M dan preminya sebesar Rp 10,428,570 pertahun ditambah Rp 5,405,000 menjadi Rp 15,833,570 atau setara dengan Rp 1,319,464 perbulan.

4.4.2.1. Asuransi Kendaraan

Andi Cahyono memerlukan asuransi untuk kendaraannya dikarenakan tingkat pemakaiannya cukup tinggi. Adapun alternatif pilihannya :

1. Garda Oto

Garda oto ini menawarkan asuransi kendaraan dengan segala resiko seperti huru hara, bencana alam. Maksimal 5 tahun dari tahun pembelian maka klien tidak dikenakan biaya tambahan hanya saja dikenakan Rp 50,000,- untuk polis asuransinya. Dengan perhitungan 3 % dikalikan dengan estimasi harga kendaraan sekarang ditambah polis asuransi.

Kendaraan Nilai Sekarang Persentase Biaya Polis

( Rp ) Total Biaya ( Rp ) Land Cruiser

2002 550,000,000.00 3% 50,000.00 16,550,000.00

Mercy C-240

2002 350,000,000.00 3% 50,000.00 10,550,000.00

TOTAL 27,100,000.00

2. Wahana Tata

Wahana Tata ini juga menawarkan asuransi kendaraan dengan segala resiko seperti huru hara, bencana alam. Dengan polis asuransi yang relatif murah yaitu sebesar Rp 30,000,- adapun perhitungannya 2,5 % dikalikan dengan estimasi harga kendaraan sekarang ditambah polis asuransi.

Kendaraan Nilai Sekarang Persentase Biaya Polis

( Rp ) Total Biaya ( Rp ) Land Cruiser

2002 550,000,000.00 2.5% 30,000.00 13,780,000.00 Mercy C-240

2002 350,000,000.00 2.5% 30,000.00 8,780,000.00

TOTAL 22,560,000.00

Dengan melihat perhitungan diatas dari masing-masing produk asuransi yang ditawarkan oleh perusahaan asuransi maka produk yang seharusnya diambil oleh Andi Cahyono adalah Wahana Tata dikarenakan polis asuransinya kecil dan juga persentasenya juga kecil sehingga total yang harus dibayarkan sebesar Rp 22,560,000,- atau sebesar Rp 1,880,000,- per bulannya.

4.5. Dana Pendidikan

4.5.1. Perhitungan Dana Pendidikan di Luar Negeri

Andi Cahyono memiliki alternative untuk menyekolahkan anaknya di Petra dimulai tiga tahun mendatang dikarenakan Andi Cahyono berencana ingin langsung mempunyai anak , berikut ini adalah perincian perhitungan untuk biaya pendidikan di Petra dengan target investasi 17 % dan kenaikan biaya pendidikan 10 %, maka didapat dana sebesar Rp 34,269,472,- tiap tahunnya yang harus disimpan oleh Andi Cahyono.

Bulan Simpanan Bunga 1.42% Saldo akhir

1 2,640,054.47 2,640,054.47 2 2,640,054.47 37,400.77 5,317,509.72 3 2,640,054.47 75,331.39 8,032,895.58 4 2,640,054.47 113,799.35 10,786,749.41 5 2,640,054.47 152,812.28 13,579,616.17 6 2,640,054.47 192,377.90 16,412,048.54 7 2,640,054.47 232,504.02 19,284,607.04 8 2,640,054.47 273,198.60 22,197,860.11 9 2,640,054.47 314,469.68 25,152,384.27 10 2,640,054.47 356,325.44 28,148,764.19 11 2,640,054.47 398,774.16 31,187,592.82 12 2,640,054.47 441,824.23 34,269,471.53

** Lihat lampiran 3

Nominal yang di investasikan sebesar Rp 3,507,762,- tiap bulan.

Reksa Dana Fortis Pesona memiliki return = 49.92 % per tahun

Schroder Dana Istimewa memiliki return = 23.76 % per tahun

Sehingga rata-rata investasi yang diperoleh sebesar 36,84 %

Persentage profit / tahun = 36,84 %

Varians = 0,00142572 Standart Deviasi = 3,78 % Untuk alokasi dananya pada :

50% dari 3,507,762,- = 1,753,881,- pada Reksadana Fortis Pesona 50% dari 3,507,762,- = 1,753,881,- pada Schroder Dana Istimewa

4.6. Dana Pensiun

4.6.1 Perhitungan Dana Pensiun

Perhitungan dana pensiun untuk pemenuhan selama 5 tahun yang dimulai pada umur ke 65 ini menggunakan perhitungan dengan kebutuhan hidup setiap bulan sebesar Rp 16,100,000,00 nilai saat ini. Dengan target investasi sebesar 15 % maka didapat bahwa Andi Cahyono harus menyimpan dana sebesar Rp 60,600,000,- tiap tahunnya.

bulan ke- simpanan tiap bulan bunga Saldo

1.25%

1 Rp 4,705,963.06 Rp - Rp 4,705,963.06 2 Rp 4,705,963.06 Rp 4,764,787.60 Rp 9,470,750.66 3 Rp 4,705,963.06 Rp 9,589,135.05 Rp 14,295,098.11 4 Rp 4,705,963.06 Rp 14,473,786.84 Rp 19,179,749.90 5 Rp 4,705,963.06 Rp 19,419,496.77 Rp 24,125,459.84 6 Rp 4,705,963.06 Rp 24,427,028.08 Rp 29,132,991.15 7 Rp 4,705,963.06 Rp 29,497,153.54 Rp 34,203,116.60 8 Rp 4,705,963.06 Rp 34,630,655.56 Rp 39,336,618.62 9 Rp 4,705,963.06 Rp 39,828,326.35 Rp 44,534,289.41 10 Rp 4,705,963.06 Rp 45,090,968.03 Rp 49,796,931.09 11 Rp 4,705,963.06 Rp 50,419,392.73 Rp 55,125,355.80 12 Rp 4,705,963.06 Rp 55,814,422.74 Rp 60,520,385.81

** lihat lampiran 4

Nominal yang di investasikan sebesar Rp 4,706,000,- tiap bulan.

Schroder Dana Istimewa memiliki return = 23.76 % per tahun Manulife Dana Campuran memiliki return = 27.12 %

Sehingga rata-rata investasi yang diperoleh sebesar 25,44 % Persentase profit / tahun = 25,44 %

Varians = 0,00002352

Standart deviasi = 0,48 % Untuk alokasi dananya pada :

50% dari Rp 4,706,000,- = Rp 2,353,000,- pada Schroder Dana Istimewa 50% dari Rp 4,706,000,- = Rp 2,353,000,- pada Manulife Dana Campuran

4.7. Liburan

Kurs mata uang yang digunakan penulis adalah : - 1 S$ = Rp 5,500,-

- 1 US$ = Rp 9,500,- - 1 A$ = Rp 7,000,-

4.7.1. Perhitungan Liburan di Singapore Living cost (1 orang)

- Hotel Maritus Mandarin(Orchard): US$ 110 / malam Rp 1,045,000,- - Biaya hidup (makan, transport) : US$ 60 / hari Rp 570,000,-

Other cost (1 orang)

- Ticket (Garuda) Sub-Sin-Sub : US$ 245

- Viskal : Rp 1,000,000,-

Total Rp 3,327,500,- / berangkat

Total biaya untuk liburan selama 6 malam 7 hari : Rp 13,587,500,- / org Jadi untuk liburan 2 orang di Singapore menghabiskan dana

Rp 27,175,000,-

4.7.2. Perhitungan Liburan di Australia Living cost (1 orang)

- Hotel Hatton (Melbourne) : US$ 127/mlm Rp 1,206,500,- - Biaya hidup (makan, transport) : US$ 70/hari Rp 665,000,- Other cost (1 orang)

- Ticket (Garuda) Sub-Melb-Sub : US$ 650

- Viskal : Rp 1,000,000,-

Total Rp 7,175,000,- / berangkat

Total biaya untuk liburan selama 5 malam 6 hari : Rp 17,197,500,- / org Jadi untuk liburan 2 orang di Australia menghabiskan dana

Rp 34,395,000,-

4.7.3. Perhitungan Liburan di China Living cost (1 orang)

- Hotel JW Marriott (Shanghai) : US$ 125/mlm Rp 1,187,500,- - Biaya hidup (makan, transport) : US$ 50/hari Rp 475,000,- Other cost (1 orang)

- Ticket (Garuda) Sub-beij-Sub : US$ 500

- Viskal : Rp 1,000,000,-

Total Rp 4,750,000,- / berangkat

Total biaya untuk liburan selama 6 malam 7 hari : Rp 15,200,000,- /org Jadi untuk liburan 2 orang di China menghabiskan dana

Rp 30,400,000,-

Dari data diatas, maka diambil rata-rata biaya untuk liburan ke luar negeri sebesar Rp 27,175,000,- untuk 2 orang. (nilai saat ini) dan setara dengan Rp 30,700,000,- satu tahun kedepan dengan tingkat inflasi sebesar 10 % per tahun (dihitung menggunakan kalkulator financial planning). Dibutuhkan tabungan sebesar Rp 2,400,000,- per bulan dengan target hasil investasi 15 % per tahun (dihitung menggunakan kalkulator financial planning), Jika Andi Cahyono menginginkan liburan ke Singapura setiap satu tahun sekali.

Nominal yang di investasikan sebesar Rp 2,4 juta / bulan Flexi Invest memiliki return = 10.38 % per tahun

Deposito Maspion memiliki return = 10.25 % per tahun, net 8.20 % Sehingga rata-rata investasi yang diperoleh sebesar 9.29 %

Untuk alokasi dananya pada :

50% dari 2,4 juta = Rp 1,200,000,- pada Flexi Invest

50% dari 2,4 juta = Rp 1,200,000,- pada Deposito Maspion

Tabel 4.7. Neraca Andi Cahyono setelah Financial Planning : ASET

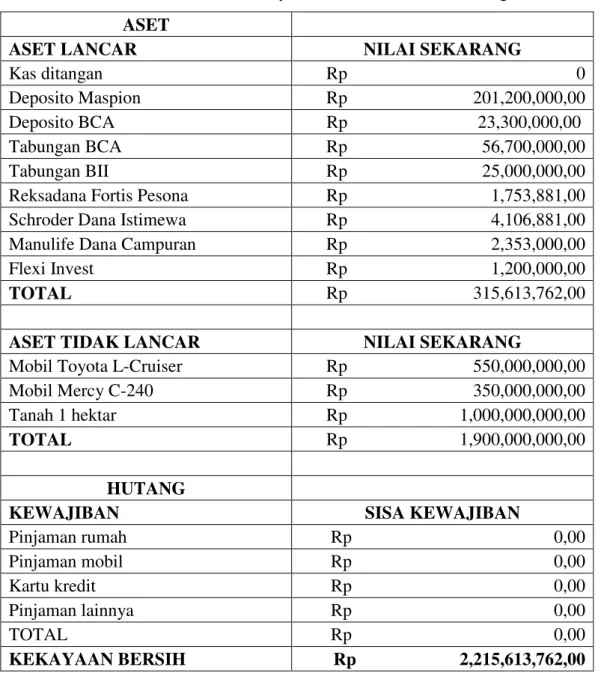

ASET LANCAR NILAI SEKARANG

Kas ditangan Rp 0 Deposito Maspion Rp 201,200,000,00 Deposito BCA Rp 23,300,000,00 Tabungan BCA Rp 56,700,000,00 Tabungan BII Rp 25,000,000,00 Reksadana Fortis Pesona Rp 1,753,881,00 Schroder Dana Istimewa Rp 4,106,881,00 Manulife Dana Campuran Rp 2,353,000,00 Flexi Invest Rp 1,200,000,00 TOTAL Rp 315,613,762,00

ASET TIDAK LANCAR NILAI SEKARANG

Mobil Toyota L-Cruiser Rp 550,000,000,00 Mobil Mercy C-240 Rp 350,000,000,00 Tanah 1 hektar Rp 1,000,000,000,00 TOTAL Rp 1,900,000,000,00

HUTANG

KEWAJIBAN SISA KEWAJIBAN

Pinjaman rumah Rp 0,00

Pinjaman mobil Rp 0,00

Kartu kredit Rp 0,00

Pinjaman lainnya Rp 0,00

TOTAL Rp 0,00

KEKAYAAN BERSIH Rp 2,215,613,762,00

4.8. Analisa Situasi Keuangan

Tabel 4.8. Rincian Cash Flow Andi Cahyono setelah Financial Planner serta setelah melakukan investasi untuk memenuhi semua keinginan Andi Cahyono.

PENGHASILAN PENGELUARAN BULANAN

(Rp) TAHUNAN

(Rp)

Gaji 25,000,000 325,000,000

Makan 1,500,000 18,000,000

Belanja Rumah Tangga 1,000,000 12,000,000

Listrik, air 1,000,000 12,000,000

Telp rumah, internet 1,000,000 12,000,000

Hp dan fleksi 1,000,000 12,000,000

Pembantu @ Rp

350,000,-.2 orang 700,000 9,100,000 Bensin @ Rp 600,000,-

2 mobil 1,200,000 14,400,000

Pajak Land Cruiser - 15,000,000

Pajak C-240 - 6,000,000

Perawatan mobil @ Rp

600,000,-. 2 mobil 1,200,000 14,400,000

Dana Pakaian 1,500,000 18,000,000

Pengeluaran Pribadi 2,000,000 24,000,000 Satpam @ Rp

750,000,- 2 orang 1,500,000 19,500,000

PBB tanah di Klaten - 3,000,000

Investasi Asuransi 1,319,464 15,833,570 Investasi Pendidikan 2,855,790 34,269,472 Investasi Dana Pensiun 4,706,000 60,600,000 Investasi Dana Liburan 2,400,000 28,800,000

Pengeluaran 24,881,254 328,903,042

Kelebihan penghasilan 118,764 3,903,042

Setelah menggunakan FP serta setelah melakukan perubahan situasi keuangan yang dimiliki Andi Cahyono sekarang ini, maka ratio Andi Cahyono yang baru adalah :

a. Liquidity Ratio

Ratio yang telah diperhitungkan menghasilkan angka 12,30. Ratio keuangan ini menunjukkan apabila Andi Cahyono kehilangan seluruh penghasilannya, maka dengan cash/uang tunai/atau setara dengan tunai yang ada sekarang, hanya dapat mencukupi kebutuhan Andi Cahyono selama 12 bulan

b. Likuid Asset to Net Worth Ratio

Ratio yang telah diperhitungkan menghasilkan angka 13,82 %. Ratio keuangan ini menunjukkan bagian dari total kekayaan bersih yang berbentuk cash/tunai/atau setara dengan tunai adalah 13,82 %.

Ketentuan :Minimal memiliki sedikitnya 15% dari aset tersebut dalam cash/tunai/atau setara dengan tunai.

c. Solvency Ratio

Ratio yang telah diperhitungkan menghasilkan angka 100%. Ratio keuangan ini menunjukkan bahwa aset Andi Cahyono dapat turun nilainya sebesar 100% sebelum Andi Cahyono menjadi / dapat dikategorikan bangkrut.

Ketentuan : Ratio lebih besar 35%.

d. Debt to Asset Ratio

Ratio yang telah diperhitungkan menghasilkan angka 0%. Ratio keuangan ini menunjukkan bahwa Andi Cahyono memiliki kemampuan dalam membayar kewajiban/ hutang-hutangnya hingga 100%, hal ini dikarenakan Andi Cahyono tidak memiliki kewajiban / hutang-hutang.

Ketentuan : Ratio lebih kecil dari 50%.

e. Debt Service Ratio

Ratio yang telah diperhitungkan menghasilkan angka 0%. Dengan demikian menandakan Andi Cahyono tidak memiliki kewajiban untuk membayar hutang karena Andi Cahyono tidak memiliki hutang.

Ketentuan : Ratio dibawah 35% menunjukkan bahwa klien masih dapat /

sanggup untuk membayar hutang-hutang tersebut. Ratio 45% keatas dapat

Kas di tangan Tabungan BCA Deposito Maspion Mobil Land Cruiser Mobil C-240 Tanah 1 Hektar

dikategorikan berbahaya atau tidak sanggup membayar hutang-hutang tersebut.

f. Net Investment Asset to Net Worth Ratio

Ratio yang telah diperhitungkan menghasilkan angka 14,66 %. Ratio keuangan ini menunjukkan seberapa besar Andi Cahyono telah berhasil mengakumulasi kekayaannya.

Ketentuan : Ratio sebesar 50%. Ratio ini harus meningkat seiring dengan usia memasuki atau mendekati usia pensiun.

g. Saving Ratio

Ratio yang telah diperhitungkan menghasilkan angka 12,24 %. Ratio keuangan ini menunjukkan prosentase dari penghasilan Andi Cahyono yang disisihkan untuk keperluan dimasa yang akan datang.

Ketentuan : Ratio diatas 10% dapat dikategorikan bagus.

Gambar 4.1. Asset sebelum Financial Planning :

Makan Belanja Rumah Tangga Listrik, air Telp rumah, internet Hp dan Fleksi Pembantu Bensin Pajak Land Cruiser Pajak C-240 Perawatan Mobil Dana pakaian Pengeluaran pribadi Supir PBB tanah di Klaten