BAB III

GAMBARAN UMUM PERUSAHAAN

III. 1 Sejarah Perusahaaan

PT Buana Indomobil Trada adalah salah satu perusahaan yang bergerak di bidang otomotif dan mempunyai pasar yang cukup luas di Jakarta. Sebagai perusahaan yang cukup besar, maka PT Buana Indomobil Trada memiliki beberapa cabang perusahaan, salah satunya adalah yang terletak di Pantai Indah Kapuk (PIK), sehingga lebih sering disebut dengan PT Buana Indomobil Trada PIK, perusahaan cabang inilah yang akan dibahas dalam penulisan skripsi kali ini.

PT Buana Indomobil Trada PIK merupakan cabang dari PT Buana Indomobil Trada Pusat yang terletak di daerah Pondok Pinang, Jakarta Selatan, yang juga mempunyai beberapa cabang lainnya seperti: Dewi Sartika, Pondok Indah, Bumi Serpong Damai dan Pulo Gadung. Juga masih banyak cabang lainnya yang berada di luar Jakarta.

PT Buana Indomobil Trada PIK mulai beroperasi pada tahun 1997, terletak di Jalan Pantai Indah Selatan I ST/A, Pantai Indah Kapuk, Jakarta. Pada 23 Juni 1997, PT Buana Indomobil Trada PIK resmi didaftarkan di hadapan notaris yang bernama Supriyadi, SH berdasarkan akte keterangan pendirian No. 202/09/cab/PDN/VI/1997.

Dalam menjalankan usahanya, PT Buana Indomobil Trada PIK memperkerjakan 52 orang karyawan yang ditempatkan sesuai dengan profesinya masing-masing, yaitu:

bagian penjualan, keuangan, akuntansi, personalia, dan service (jasa perbaikan).

III. 2 Kegiatan Usaha Perusahaan

PT Buana Indomobil Trada Pantai Indah Kapuk bergerak di bidang penjualan mobil Suzuki dan merupakan dealer resmi mobil Suzuki untuk wilayah Jakarta Pantai Indah Kapuk dan melakukan penjualan langsung ke konsumen. Sebagai dealer resmi mobil Suzuki yang telah berbentuk perseroan terbatas maka perusahaan mempunyai bengkel sendiri yang khusus melayani service dan pemasangan sparepart mobil.

Dalam pihak manajemen perusahaan, walaupun PT Buana Indomobil Trada yang terletak di PIK ini merupakan cabang dari PT Buana Indomobil Trada Pusat, namun PT Buana Indomobil Trada PIK ini mempunyai wewenang sendiri yang berupa kekuasaan otonom untuk mengatur organisasi dan manajemennya sendiri. Namun ada beberapa hal- hal mendasar yang masih harus melibatkan PT Buana Indomobil Trada Pusat, Seperti:

Rapat Evaluasi Kerja Tahunan yang dilakukan rutin setiap tahun.

III. 3 Struktur Organisasi dan Uraian Pekerjaan

Yang dimaksud dengan struktur organisasi adalah kerangka kerja dan pola hubungan yang relatif lebih mantap dan stabil dari suatu organisasi, yaitu antara fungsi, posisi, faktor fisik dan orang-orang yang berada di dalam organisasi, yang menunjukkan pembagian pekerjaan yang harus dilakukan setiap individu menurut bagiannya masing- masing.

Dalam sebuah struktur organisasi perusahaan, setiap personil mempunyai pengaruh yang luas dalam pembagian tugas, fungsi dan wewenang serta bentuk komunikasi dan perintah dalam suatu bidang usaha

Struktur organisasi dalam perusahaan mempunyai peranan yang sangat penting

dalam menjalankan kegiatan organisasi sehari-hari, karena selain untuk koordinasi kerja

antar divisi, struktur organisasi memberikan gambaran yang sistematis tentang hubungan kerjasama antar kelompok orang yang terlibat di dalamnya untuk mencapai satu atau beberapa tujuan tertentu.

Untuk itulah struktur organisasi perusahaan harus disusun secara jelas mengenai pemisahan fungsi, pendelegasikan wewenang dan tanggung jawab masing-masing bagian kepada pimpinanan pemilik perusahaan. Struktur organisasi perusahaan berbeda antara perusahaan yang satu dengan perusahaan yang lain, hal ini disebabkan oleh jenis usaha, besar atau kecilnya perusahaan dan penyebaran wilayah operasi perusahaan.

Struktur organisasi yang dimiliki perusahaan menggunakan depertementasi berdasarkan fungsi. Hal ini disebabkan dengan bentuk ini dapat diadakan spesialisasi sesuai dengan pemisahan fungsi dalam organisasi. Selain itu, perusahaan ini menggunakan wewenang garis. Wewenang garis memberi hak kepada seorang atasan untuk memerintah bawahannya.

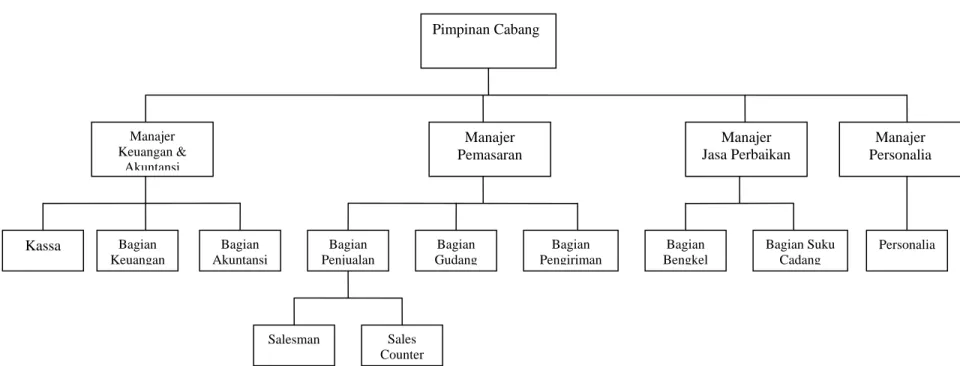

Untuk lebih jelas lagi berikut ini akan diberikan gambaran dari struktur

organisasi pada PT Buana Indomobil Trada PIK:.

Gambar 3.1 Struktur Organisasi

(sumber: PT Buana Indomobil Trada Cabang Pantai Indah Kapuk)

Pimpinan Cabang

Manajer Pemasaran

Manajer Jasa Perbaikan

Manajer Personalia

Bagian Gudang Bagian

Penjualan Bagian

Keuangan

Bagian Akuntansi

Bagian Suku Cadang

Personalia Bagian

Pengiriman

Bagian Bengkel Manajer

Keuangan &

Akuntansi

Kassa

Salesman Sales

Counter

Setelah melihat gambaran dari struktur organisasi PT Buana Indomobil Trada PIK, untuk lebih memahami fungsi-fungsi yang terdapat dalam struktur organisasi, maka berikut ini akan diuraikan mengenai tugas-tugas dan tanggung jawab dari tiap-tiap bagian dalam perusahaan.

1. Pimpinan Cabang : Tugasnya :

a. Bertanggung jawab atas kegiatan perusahaan terhadap kantor pusat b. Menetapkan sasaran dan tujuan yang akan dicapai oleh perusahaan c. Menetapkan strategi untuk mencapai sasaran tersebut

d. Menetapkan dan menyetujui kebijakan operasi dan administrasi perusahaan e. Menilai realisasi dari tujuan keseluruhan perusahan dan setiap bagian di dalam

perusahaan 2. Manajer Pemasaran : Tugasnya :

a. Menentukan kebutuhan, keinginan dan kepentingan pasar

b. Memantau kelancaran operasional dalam penjualan, pemesanan, gudang dan pengiriman

c. Meningkatkan penampilan produk agar dapat menarik minat konsumen Bertanggung jawab atas :

a. Bagian Penjualan Tugasnya :

1) Menerima dan memproses pesanan pelanggan

2) Melayani dan memberikan penjelasan kepada pelanggan terhadap produk

otomotif yang akan dibeli

3) Menyetujui maupun menolak pesanan barang dari pelanggan 4) Mencapai target penjualan atas ;

i. Salesman Tugasnya :

• Merencanakan pasar sasaran

• Mendatangi dan mengolah pasar sasaran

• Mencapai target unit jual

ii. Sales Counter Tugasnya :

• Mencari pelanggan baru

• Memasarkan kendaraan

• Menjaga hubungan baik dengan pelanggan b. Bagian Gudang

Tugasnya :

1) Mengeluarkan barang berdasarkan Surat Konfirmasi Pesanan Kendaraan (SPK)

2) Mencatat dan memeriksa setiap barang yang masuk dan keluar gudang ke dalam kartu stok

c. Bagian Pengiriman Tugasnya :

1) Bertanggung jawab atas kegiatan pengiriman barang yang telah disiapkan

oleh bagian gudang, sesuai dengan surat jalan dan Surat Konfirmasi Pesanan

Kendaraan (SPK)

3. Manajer Keuangan dan Akuntansi.

Tugasnya:

a. Bertanggung jawab dalam mengatur sumber daya keuangan dan penggunaan keuangan dalam perusahaan.

b. Menyetujui dan menandatangani setiap transaksi perusahaan yang meliputi penerimaan dan pengeluaran kas.

c. Mengarahkan penyelenggaraan pembukuan, penyusunan laporan keuangan sesuai dengan prinsip-prinsip akuntansi.

d. Bekerja sama dengan bagian penjualan untuk menyetujui penjualan kredit kepada pelanggan.

Bertanggung jawab atas:

a. Kassa.

Tugasnya:

1) Mengatur keluar masuknya uang perusahaan.

2) Membuat laporan pertanggungjawaban kas.

3) Menerima pembayaran dari pelanggan.

4) Menyetorkan uang ke bank b. Bagian Keuangan.

Tugasnya:

1) Membantu pelaksanaan anggaran.

2) Menyelenggarakan kas kecil.

3) Melakukan pembayaran kepada supplier.

4) Memeriksa rekening koran dari bank.

c. Bagian Akuntansi.

Tugasnya:

1) Mengadakan pencatatan dan pembukuan transaksi-transksi yang terjadi, mengaplikasikan ke masing-masing perkiraan dan mengarsip bukti-buktinya.

2) Membuat laporan keuangan perusahaan.

4. Manajer Jasa Perbaikan (Service) Tugasnya :

a. Mengatasi masalah kendaraan dan perbaikan produk guna meningkatkan pelayanan bagi konsumen

Bertanggung jawab atas : a. Bagian Bengkel

Tugasnya :

1) Melakukan pemeriksaan mesin pada kendaraan yang akan diperbaiki 2) Melakukan test drive

3) Melakukan pengecekan ulang sebelum kendaraan diserahkan kepada pelanggan

b. Bagian Suku Cadang (Sparepart) Tugasnya :

1) Membuat catatan pengeluaran dan pemakaian suku cadang

2) Membuat laporan suku cadang yang dibutuhkan agar dapat segera dilakukan

pemesanan

5. Manajer Personalia Tugasnya :

a. Menetapkan peraturan dan prosedur dalam usaha untuk memperlancar pelaksanaan administrasi kepegawaian

b. Menerima dan memberhentikan karyawan di tingkatan manajer ke bawah

c. Mengikuti perkembangan peraturan pemerintah yang berhubungan dengan masalah kepegawaian

Bertanggung jawab atas : a. Personalia

Tugasnya :

1) Menghitung dan membayar gaji serta tunjangan karyawan untuk tingkatan manajer ke bawah

2) Memerhatikan kesejahteraan karyawan dan keamanan lingkungan kerja 3) Melayani surat-surat masuk dan keluar yang termasuk penditribusian surat

tersebut ke masing-masing bagian yang terkait

4) Menyediakan dan menyimpan semua formulir cetakan yang dipergunakan oleh semua bagian yang ada di dalam perusahaan

III. 4 Sistem Informasi Akuntansi Penjualan PT Buana Indomobil Trada PIK Komponen yang membentuk sistem informasi akuntansi penjualan PT Buana Indomobil Trada PIK adalah sebagai berikut:

a. Blok Masukan.

1) Surat Konfirmasi Pesanan Kendaraan (SPK).

Surat Konfirmasi Pesanan Kendaraan memuat data-data sebagai berikut:

a) Nama, alamat, telepon, tanggal lahir, agama, dan jenis kelamin.

b) Tanggal surat pesanan, tanggal penyerahan, dan cara bayar atau leasing.

c) Tipe, warna, tahun, unit, dan harga On The Road (OTR).

d) Catatan mengenai jumlah uang muka, angsuran bulanan, discount, dan denda wilayah.

e) Persyaratan mengenai pemesanan.

f) Tanda tangan pemesan, pembuat surat konfirmasi pesanan kendaraan, dan pihak yang menyetujuinya.

g) Denah pengiriman.

2) Surat Jalan.

Surat jalan merupakan dokumen yang berisi perintah pengiriman barang kepada pelanggan. Dalam Surat Jalan tercantum data mengenai:

a) Nama customer.

b) Nomor surat jalan dan nomor referensi.

c) Unit, tipe, warna, tahun, nomor rangka, dan nomor mesin.

d) Perlengkapan yang diserahkan.

e) Tanda tangan penerima, pengemudi, dan salesman atau sales counter.

3) Faktur

Faktur mencakup perhitungan pajak keluaran dari transaksi penjualan dan digunakan sebagai dasar untuk mencatat terjadinya piutang usaha.

b. Blok Model

1) Sales counter dan salesman menerima pesanan dari pelanggan secara

langsung maupun melalui telepon. Berdasarkan pesanan tersebut, sales

counter dan salesman membuat surat konfirmasi pesanan kendaraan dalam 4

rangkap dan diotorisasi oleh manajer pemasaran. Manajer pemasaran memutuskan jumlah diskon yang akan diberikan kepada pelanggan.

Pendistribusian surat konfirmasi pesanan kendaraan tersebut adalah sebagai berikut:

a) Surat konfirmasi pesanan kendaraan lembar ke-1 untuk pelanggan.

b) Surat konfirmasi pesanan kendaraan lembar ke-2 untuk bagian keuangan.

c) Surat konfirmasi pesanan kendaraan lembar ke-3 untuk bagian akuntansi.

d) Surat konfirmasi pesanan kendaraan lembar ke-4 untuk perusahaan leasing. (Apabila transaksi penjualan dilakukan dengan kredit).

2) Dalam penjualan tunai, pelanggan harus menyetorkan atau mentransfer uang muka yang telah disepakati untuk menandakan kepastian membeli mobil.

Jika pembayaran dilakukan secara kredit maka salesman atau sales counter

memberitahu perusahaan leasing yang dipilih pelanggan tentang adanya

pengajuan kredit mobil Suzuki. Sales counter atau salesman meminta

fotocopy KTP (Kartu Tanda Penduduk), Kartu Keluarga, slip gaji, PBB

(Pajak Bumi dan Bangunan), rekening listrik atau air, dan rekening telepon

dari pelanggan serta mengirimkannya ke perusahaan leasing. Perusahaan

leasing kemudian melakukan survey atas kebenaran data pelanggan,

kemudian memberitahu manajer pemasaran mengenai disetujui atau

tidaknya kredit yang diajukan pelanggan. Jika kredit yang diajukan

pelanggan disetujui oleh perusahaan leasing, sales counter atau salesman

menerima purchase order dari perusahaan leasing dan membuat surat jalan

yang diotorisasi manajer pemasaran. Surat jalan dibuat 4 rangkap dan

distibusikan kepada:

a) Surat jalan lembar ke-1 untuk perusahaan leasing.

b) Surat jalan lembar ke-2 untuk bagian keuangan.

c) Surat jalan lembar ke-3 untuk bagian.akuntansi.

d) Surat jalan lembar ke-4 untuk bagian gudang.

Sales counter atau salesman menginput surat pesanan lembar ke-2, surat jalan lembar ke-2 dan purchase order leasing ke dalam file transaksi penjualan. Kemudian menyerahkannya kepada bagian keuangan untuk diarsip.

3) Setelah menerima surat jalan lembar ke- 4, bagian gudang memeriksa daftar pengiriman untuk melihat ada atau tidaknya mobil yang dipesan. Jika tidak ada, bagian gudang melakukan pemesanan ke pusat dan jika ada, bagian gudang mencatat mobil tersebut dalam kartu barang yang menyatakan bahwa mobil dikeluarkan dari gudang lalu meng-update master file persediaan serta meng- input surat jalan tersebut ke dalam file transaksi penjualan. Lalu mengirimkan SJ lembar ke-4 kepada bagian pengiriman.

4) Bagian pengiriman menerima surat jalan lembar ke-1, ke-2, ke-3, dan ke-4 dan surat konfirmasi pesanan kendaraan lembar ke-1, ke-2, ke-3, dan ke-4 dari sales counter atau salesman kemudian melakukan pengiriman kepada pelanggan.

5) Pelanggan menerima mobil dan melakukan pengecekan. Bagian pengiriman

menyerahkan perlengkapan yang meliputi buku service, buku manual,

dongkrak, contoh cat, karpet dan toolkit. Bagian pengiriman meminta

pelanggan menandatangani surat jalan dan konfirmasi pesanan kendaraan

tersebut. Surat konfirmasi pesanan lembar ke-1 diserahkan kepada

pelanggan, lembar ke-2 untuk bagian keuangan, lembar ke-3 untuk bagian akuntansi, dan lembar ke-4 untuk perusahaan leasing. Selanjutnya bagian pengiriman memberikan surat jalan lembar ke-1 kepada sales counter atau salesman untuk dikirim ke perusahaan leasing dan surat jalan ke-2 kepada bagian keuangan untuk diarsip. Surat jalan ke-3 kepada bagian akuntansi untuk pencatatan dan surat jalan ke-4 kepada bagian gudang sebagai bukti pengeluaran mobil dari gudang.

6) Apabila setelah menerima mobil ternyata pelanggan merasa tidak puas atas kondisi kendaraannya maka ia dapat mengajukan retur paling lambat 3 hari setelah pengiriman mobil dengan catatan belum ada pengurusan STNK.

Apabila pengurusan STNK telah berjalan maka mobil tidak dapat diretur.

Laporan retur penjualan ini dibuat oleh bagian penjualan.

7) Berdasarkan surat konfirmasi pesanan lembar ke-3 dan surat jalan lembar ke- 3, bagian akuntansi mencatat piutang usaha yang timbul dari penjualan kredit dan menginputnya ke dalam master file piutang usaha. Setelah itu SKP & SJ lembar ke-3 diarsip berdasarkan nomor.

Prosedur yang terkait dengan pengurusan Surat Tanda Nomor Kendaraan (STNK) dan Buku Pemilikan Kendaraan Bermotor (BPKB) adalah sebagai berikut:

1) Dalam pembuatan Surat Tanda Nomor Kendaraan (STNK), bagian

keuangan menginput nama, alamat pelanggan, nomor mesin, dan nomor

rangka. Kemudian mengirimkan disket hasil input dan surat pernyataan

Buku Pemilikan Kendaraan Bermotor (BPKB) kepada dealer pusat untuk

membuat faktur. Faktur dibuat 4 rangkap yang akan di didistribusikan untuk:

a) Faktur lembar ke-1 untuk mengurus STNK.

b) Faktur lembar ke-2 untuk mengurus BPKB.

c) Faktur lembar ke-3 untuk diserahkan kepada pelanggan.

d) Faktur lembar ke-4 untuk diserahkan kepada bagian akuntansi.

2) Dalam pembuatan STNK bagian keuangan juga menginput faktur dan membuat gesekan nomor rangka dan nomor mesin sebanyak 4 lembar.

Faktur lembar ke-1 dan ke-2 kemudian dikirimkan, beserta gesekan nomor rangka dan nomor mesin lembar ke-2, ke-3, dan ke-4, serta fotocopy KTP pelanggan sebanyak 2 lembar kepada biro jasa untuk mengurus STNK dan BPKB ke Polda. Ketika STNK dan BPKB telah jadi, STNK dan BPKB diinput, diupdate, serta membuat laporan STNK dan BPKB.

c. Blok Keluaran.

Laporan yang akan dihasilkan oleh sistem informasi akuntansi penjualan adalah:

1) Laporan penjualan harian.

2) Laporan penjualan bulanan.

3) Laporan persediaan.

4) Laporan retur penjualan.

d. Blok Teknologi.

Teknologi yang digunakan oleh sistem informasi akuntansi penjualan adalah:

1) Perangkat keras (hardware), terdiri dari:

a) CPU Pentium III 1000Mz.

b) Keyboard.

c) Monitor.

d) Hard disk Maxtor 80GB.

e) Printer.

f) Mouse.

g) DDR SDRAM 216MB.

2) Perangkat Lunak (Software).

a) Operating system: Windows XP.

b) Application System terdiri dari:

(1) Program entry file transaksi penjualan.

(2) Program update, edit, hapus, dan cetak.

(3) Program pembuatan laporan.

3) Teknisi (brainware) terdiri dari:

a) sales counter atau salesman.

b) Bagian gudang.

c) Bagian keuangan dan akuntansi.

e. Blok Basis data

1) Master file penjualan.

File induk yang berisi data mengenai jumlah penjualan dengan field sebagai berikut: nomor dokumen, tanggal transaksi, nama pelanggan, alamat pelanggan, tipe mobil, harga OTR, potongan penjualan dan total harga.

2) Master file piutang usaha.

File induk yang berisi data mengenai jumlah piutang usaha leasing dengan

field sebagai berikut: nomor dokumen, tanggal transaksi, nama perusahaan

leasing, saldo piutang usaha awal dan saldo piutang usaha akhir, serta mutasi debit dan kredit.

3) Master file buku besar.

File induk yang berisi data perkiraan untuk meringkas data keuangan yang telah diinput sebelumnya dalam file transaksi dengan field sebagai berikut:

nomor dokumen, tanggal transaksi, kode perkiraan, nama perkiraan mutasi debet dan kredit serta saldo perkiraan.

4) Master file Persediaan.

File induk yang berisi data mengenai jumlah persediaan dengan field sebagai berikut: tipe mobil, warna, nomor rangka, dan nomor mesin, jumlah dan harga OTR.

5) File transaksi penjualan.

File transaksi penjualan berisi data mengenai penjualan dengan field sebagai berikut: nomor surat konfirmasi pesanan, tanggal surat konfirmasi pesanan, nomor purchase order, nama perusahaan leasing, nomor surat jalan, nama pelanggan, alamat pelanggan, tipe mobil, jumlah, harga OTR, diskon, dan Pajak Pertambahan Nilai (PPN) keluaran.

6) File faktur.

File faktur berisi data mengenai faktur dengan field sebgai berikut: nomor faktur, tanggal faktur, nama pelanggan, alamat pelanggan, tipe mobil serta nomor rangka dan nomor mesin.

f. Blok Pengendalian.

1) Pengendalian umum.

a) Adanya pemisahan tugas dan tanggung jawab antara fungsi penjualan, fungsi gudang, dan fungsi akuntansi.

b) Penggunaan perangkat tambahan, seperti stabilizer untuk menjaga kestabilan tegangan listrik, dan penggunaan Uninterruptible Power Supply (UPS) sebagai penyedia cadangan listrik jika aliran listrik terputus secara mendadak.

2) Pengendalian aplikasi a) Pengendalian masukan:

(1) Penggunaan password dalam mengakses komputer untuk menjaga keamanan data.

(2) Echo check, yaitu data yang diketik akan ditampilkan di layar monitor jika terjadi kesalahan ketik, operator dapat langsung mengetahuinya.

(3) Matching check dilakukan dengan membandingkan kode yang dimasukkan dengan field di master file yang bersangkutan.

(4) Otorisasi dokumen oleh pihak yang berwenang.

b) Pengendalian proses:

(1) Control total check digunakan untuk mendeteksi apakah data transaksi telah diproses dengan lengkap dan benar. Pengendalian ini dilakukan dengan cara membandingkan saldo hasil proses update dengan saldo hasil perhitungan manual.

(2) Melakukan backup file dan master file penjualan ke dalam compact disk (CD) dan CD hasil backup tersebut disimpan oleh bagian akuntansi.

c) Pengendalian keluaran:

(1) Menghancurkan hasil output yang salah dan tidak terpakai lagi.

(2) Pendistribusian laporan kepada pihak yang berhak.

(3) Penyimpanan dan penyusunan dokumen sesuai dengan nomor urut untuk memudahkan pencarian dokumen.

III. 5 Sistem Informasi Akuntansi Penerimaan Kas PT Buana Indomobil Trada PIK

Komponen yang membentuk sistem informasi akuntansi penerimaan kas dan bank atas uang muka dan penagihan piutang usaha PT Buana Indomobil Trada PIK adalah sebagai berikut:

a. Blok masukan (input block).

Dokumen yang digunakan dalam Sistem Informasi Akuntansi Penerimaan Kas adalah:

1) Kwitansi uang muka.

2) Kwitansi diskon.

3) Fax bukti transfer.

4) Daftar penagihan piutang.

5) Rekening koran bank.

b. Blok model (model block).

Prosedur yang terkait dengan sistem informasi akuntansi penerimaan kas dan bank atas uang muka adalah sebagai berikut:

1) Kassa menerima pembayaran uang muka dari pelanggan atas penjualan yang

terjadi, kemudian membuat kuitansi uang muka dalam 2 rangkap dan

kuitansi diskon. Kuitansi uang muka didistribusikan kepada:

a) Kuitansi uang muka lembar ke-1 untuk pelanggan.

b) Kuitansi uang muka lembar ke-2 untuk kassa.

2) Kassa menerima pelanggan menandatangani kuitansi diskon kemudian menginput kuitansi uang muka dan kuitansi diskon ke dalam file transaksi penerimaan kas dan file transaksi penerimaan bank apabila pembayaran dilakukan melalui transfer.

3) Kuitansi uang muka lembar ke-1 diserahkan kepada pelanggan sedangkan kuitansi diskon dan kuitansi uang muka lembar ke-2 diserahkan kepada kassa.

Prosedur yang terkait dengan Sistem Informasi Akuntansi atas penagihan piutang usaha adalah sebagai berikut:

1) Kassa menerima cek dan daftar penagihan piutang, fax bukti transfer dari perusahaan leasing, dan rekening koran bank.Berdasarkan dokumen tersebut, kassa membuat Bukti Penerimaan Kas dan Bank dalam 2 rangkap dan meminta otorisasi kepada manajer keuangan dan akuntansi. BPKB didistribusikan kepada:

a) BPKB lembar ke-1 kepada bagian akuntansi.

b) BPKB lembar ke-2 kepada kassa.

2) Kassa mengisi bukti setoran bank dalam 2 rangkap dan menyerahkan cek ke bank atas penyetoran ini. Kassa menerima bukti setoran lembar ke-2 yang telah disahkan oleh bank.

3) Kassa meng-input bukti setoran dan membuat Laporan Posisi Kas (LPK).

4) Bagian akuntansi menerima LPK, bukti setoran lembar ke-2 dan BPKB lembar ke-1 dari kassa yang dicocokkan dengan Daftar Penagihan Piutang (DPP) lembar kedua yang diarsip.

5) Bagian akuntansi kemudian meng-update file transaksi penerimaan kas/bank, master file piutang usaha, dan master file buku besar. Laporan yang dihasilkan adalah laporan rekonsiliasi bank, laporan penerimaan uang harian dan laporan penerimaan leasing.

c. Blok keluaran (output block).

Dokumen yang dihasilkan oleh sistem informasi akuntansi penerimaan kas adalah:

1) Laparan rekonsiliasi bank.

2) Laporan penerimaan uang harian.

3) Laporan penerimaan leasing.

4) Laporan posisi kas.

d. Blok teknologi (Technology Block).

Teknologi yang digunakan dalam Sistem Informasi Akuntansi Penerimaan Kas terdiri dari:

1) Perangkat keras (hardware), terdiri dari:

a) Central Processing Unit (CPU) Pentium IV 2400 Mhz.

b) Keyboard.

c) Monitor.

d) Hard disk.

e) Printer.

f) Mouse.

g) DDR SDRAM 256 MB.

2) Perangkat lunak (software), terdiri dari:

a) Operating system: Windows XP.

b) Application system, terdiri dari:

(1) Program entry file transaksi penerimaan kas/bank.

(2) Program update, edit, hapus dan cetak.

(3) Program pembuatan laporan.

3) Teknisi (Brainware) terdiri dari:

a) Kassa.

b) Bagian akuntansi.

e. Blok basis data (Database Block).

Basis data yang digunakan dalam sistem informasi akuntansi penerimaan kas dan bank adalah :

1) Master file piutang.

File induk yang berisi data mengenai jumlah piutang usaha leasing dengan field sebagai berikut: nomor dokumen, tanggal transaksi, nama perusahaan leasing, saldo piutang usaha awal dan saldo piutang usaha akhir serta mutasi debet dan kredit.

2) Master file buku besar.

File induk yang berisi data perkiraan untuk meringkas data keuangan yang telah di-input sebelumnya dalam file transaksi dengan field sebagai berikut:

nomor dokumen, tanggal transaksi, kode perkiraan, nama perkiraan, mutasi debet dan kresit serta saldo perkiraan.

3) File transaksi penerimaan kas.

File transaksi penerimaan kas berisi data penerimaan kas dengan field sebagai berikut: nomor kuitansi, tanggal transaksi, nama pelanggan, jumlah pembayaran dan keterangan.

4) File transaksi penerimaan bank.

File transaksi penerimaan bank berisi data penerimaan bank dengan field sebagai berikut: nomor surat pesanan, tanggal transaksi, nama perusahaan leasing, tanggal pelunasan, jumlah piutang usaha, jumlah cek, tanggal cek, nomor cek, tanggal setoran, nama bank dan keterangan.

f. Blok Pengendalian.

1) Pengendalian umum.

a) Adanya pemisahan tugas dan tanggung jawab antara fungsi kassa dan akuntansi.

b) Penggunaan perangkat tambahan, seperti stabilizer untuk menjaga kestabilan tegangan listrik, dan penggunaan Uninterruptible Power Supply (UPS) sebagai penyedia cadangan listrik jika aliran listrik terputus secara mendadak.

2) Pengendalian aplikasi.

a) Pengendalian masukan:

(1) Penggunaan password dalam mengakses komputer untuk menjaga keamanan data.

(2) Echo check, yaitu data yang diketik akan ditampilkan di layar monitor jika terjadi kesalahan ketik, operator dapat langsung mengetahuinya.

(3) Matching check dilakukan dengan membandingkan kode yang

dimasukkan dengan field di master file yang bersangkutan.

(4) Otorisasi dokumen oleh pihak yang berwenang.

b) Pengendalian proses:

(1) Control total check digunakan untuk mendeteksi apakah data transaksi telah diproses dengan lengkap dan benar. Pengendalian ini dilakukan dengan cara membandingkan saldo hasil proses update dengan saldo hasil perhitungan manual.

(2) Melakukan backup file dan master file penjualan ke dalam compact disk (CD) dan CD hasil backup tersebut disimpan oleh bagian akuntansi.

c) Pengendalian keluaran:

(1) Menghancurkan hasil output yang salah dan tidak terpakai lagi.

(2) Pendistribusian laporan kepada pihak yang berhak.

(3) Penyimpanan dan penyusunan dokumen sesuai dengan nomor urut

untuk memudahkan pencarian dokumen.

Sales Counter

1

Rek Telp Rek Listrik/Air PBB

Slip Gaji KK KTP

4 3 2

SPK 1

(signed) Menerima PO Leasing PO Leasing SPK 4

(signed) SKP dikirimkan ke perusahaan leasing disertai berkas-berkas informasi pelanggan 2 3 Membuat surat jalan Input data Tampilan kesalahan Mencetak surat jalan PO Leasing SPK 4

SJ 4

SJ 3

SJ 2

SJ 1

4 5 6 7

SJ = Surat Jalan PO = Purchase Order

PO Leasing SJ 2

Sales Counter

3 5

SPK 2 (signed)

SJ 2

7

PO Leasing

Input data

Edit data

Tampilan kesalahan

SPK 2 (signed)

8 9

11

SJ 1 (signed)

Mengirimkan SJ ke perusahaan

leasing

SJ 1 (signed)

Perusahaan Leasing

Bagian Akuntansi

13

SPK 3 (signed)

SJ 3 (signed)

Input data

Memasukkan data piutang usaha yang timbul dari penjualan kredit ke dalam master file piutang usaha

Tampilan kesalahan

SPK 3 (signed)

SJ 3 (signed)

N 9

PO Leasing

12

SPK 2 (signed) SJ 2 (signed)

Mengarsipkan PO Leasing, SJ 2 (signed) & SPK 2

(signed)

PO Leasing SPK 2 (signed) SJ 2 (signed)

Bagian Keuangan

N

Flowchart Pengurusan STNK & BPKB

Bagian Keuangan Dari Customer

Input data pelanggan

Edit data Tampilan

kesalahan

Surat Pernyataan Data BPKB

pelanggan

Menerima faktur dari dealer

pusat

Input data faktur

Edit data Tampilan

kesalahan

KTP 2X

GNR&NM 4

GNR&NM 3

GNR&NM 2

GNR&NM 1

Faktur 4

Faktur 3

Faktur 2

Faktur 1 Disket dan

Surat pernyataan

BPKB dikirimkan ke dealer pusat

Biro Jasa N

Biro Jasa

Menerima STNK &

BPKB

Input data

Edit data & up-date data Tampilan

kesalahan

Membuat Laporan STNK & BPKB serta mengirimkan STNK & BPKB ke

pelanggan

BPKB

STNK Laporan

STNK &

BPKB BPKB STNK

Pelanggan Akuntansi

Pelanggan

STNK = Surat Tanda Kendaraan Bermotor BPKB = Buku Pemilik Kendaraan Bermotor

GNR & NM = Gesekan Nomor Rangka dan Nomor Mesin membuat

gesekan nomor rangka

dan nomor mesin

Flowchart SIA Penerimaan Kas atas Uang Muka

Kassa

Dari customer

Menerima uang muka lalu membuat

Kuitasi Uang Muka

& Kuitansi dIskon

Meminta pelanggan menandatang

ani Kuitansi Diskon

Input data

Edit dan Up-date data

Tampilan kesalahan

KD

KUM 2

KUM 1

N KD

(signed)

KUM 2

KUM 1 KD

Pelanggan

KUM = Kuitansi Uang Muka KD = Kuitansi Diskon

Flowchart SIA Penerimaan Kas atas Penagihan Piutang

Kassa

Dari Perusahaan Leasing

Membuat Bukti Penerimaan Kas & Bank

Mengisi Bukti setoran bank

dan menyerahkan

cek ke bank Rekening Koran

Bukti Transfer Daftar Piutang Cek

2 1

1

BPKB 2

Rekening Koran Bukti Transfer Daftar Piutang Cek

BPKB 2 BPKB 1

N

BPKB = Bukti Penerimaan Kas dan Bank

Menerima bukti setoran lembar ke-

2

Input data bukti setoran

Edit data dan membuat Laporan

Penerimaan Kas

Tampilan kesalahan

N

Bukti Setoran 2 Bank

BPKB 2 Bukti Setoran 2 Bank

Laporan Penerimaan

Kas

3 Bank

Bank