Tahun 1990

P ISSN 2621-7031 E ISSN 2621-704X

J U R N A L

AKUNTANSI DAN MANAJEMEN JAM, Vol. 32, No. 1, April 2021: 1-56

Tahun 1990

P ISSN 2621-7031 E ISSN 2621-704X

J U R N A L

AKUNTANSI DAN MANAJEMEN

JURNAL AKUNTANSI DAN MANAJEMEN

EDITOR IN CHIEF Djoko Susanto STIE YKPN Yogyakarta

EDITORIAL BOARD MEMBERS

Dody Hapsoro I Putu Sugiartha Sanjaya

STIE YKPN Yogyakarta Universitas Atma Jaya Yogyakarta

Dorothea Wahyu Ariani Jaka Sriyana

Universitas Maranatha Bandung Universitas Islam Indonesia Baldric Siregar

STIE YKPN Yogyakarta

MANAGING EDITOR Rudy Badrudin STIE YKPN Yogyakarta EDITORIAL SECRETARY

Shita Lusi Wardhani STIE YKPN Yogyakarta

PUBLISHER

Lembaga Penelitian dan Pengabdian Masyarakat STIE YKPN Yogyakarta Jalan Seturan Yogyakarta 55281

Telpon (0274) 486160, 486321 ext. 1120

nFax. (0274) 486155 EDITORIAL ADDRESS

Jalan Seturan Yogyakarta 55281

Telpon (0274) 486160, 486321 ext. 1332 Fax. (0274) 486155

http://stieykpn.ac.id/journal/index.php/jamn

e-mail: [email protected] Bank Mandiri atas nama STIE YKPN Yogyakarta No. Rekening 137 – 0095042814

Bekerja sama dengan

FORUM PENGELOLA JURNAL MANAJEMEN

Jurnal Akuntansi dan Manajemen (JAM) terbit sejak tahun 1990. JAM merupakan jurnal ilmiah yang diterbitkan oleh Lembaga Penelitian dan Pengabdian Masyarakat Sekolah Tinggi Ilmu Ekonomi Yayasan Keluarga Pahlawan Negara (STIE YKPN) Yogya- karta. Penerbitan JAM dimaksudkan sebagai media penuangan karya ilmiah baik berupa kajian ilmiah maupun hasil penelitian di bidang akuntansi dan manajemen. Setiap naskah yang dikirimkan ke JAM akan ditelaah oleh MITRA BESTARI yang bidangnya sesuai. Penulis akan menerima lima eksemplar cetak lepas (off print) setelah terbit.

JAM diterbitkan setahun tiga kali, yaitu pada bulan April, Agustus, dan Desember. Harga langganan JAM Rp25.000,- ditambah biaya kirim Rp25.000,- per eksemplar. Berlangganan minimal 1 tahun (volume) atau untuk 3 kali terbitan. Kami memberikan kemudahan bagi para pembaca dalam mengarsip karya ilmiah dalam bentuk electronic file artikel-artikel yang dimuat pada JAM dengan cara mengakses artikel-artikel tersebut di website JAM (http://stieykpn.ac.id/journal/index.php/jam).

Tahun 1990

P ISSN 2621-7031 E ISSN 2621-704X

J U R N A L

AKUNTANSI DAN MANAJEMEN JAM, Vol. 32, No. 1, April 2021: 1-56

DAFTAR ISI

PENGARUH PROFITABILITAS, KEBIJAKAN UTANG, DAN KEBIJAKAN DIVIDEN TERHADAP INVESTMENT OPPORTUNITY SET Marisa Khartika Dewi

Tri Gunarsih 1-8 DETERMINAN AUDIT REPORT LAG PADA PERUSAHAAN SUB SEKTOR BARANG KONSUMSI

YANG TERDAFTAR DI BURSA EFEK INDONESIA Yuli Tri Cahyono Salsa Dilla Yuliantika 9-15 PENGARUH TECHNOLOGICAL FACTORS DAN PEOPLE FACTOR TERHADAP TINGKAT KESUKSESAN DIGITAL PAYMENT PLATFORM DI INDONESIA Nurmelia Widiarini 17-31 PENGARUH KONSERVATISME AKUNTANSI, KARAKTER EKSEKUTIF, DAN PROFITABILITAS

TERHADAP TAX AVOIDANCE

Nadia Rahma Putri

Rina Trisnawati

33-39

PENGARUH PERSEPSI KONSUMEN TERHADAP ANCAMAN PANDEMI COVID-19 PADA

PERILAKU PENCARIAN KEBERAGAMAN: SEBUAH STUDI EKSPERIMEN

Cynthia Ayu Manggarani

41-48

PENGARUH GOOD CORPORATE GOVERNMENT, LEVERAGE, DAN MEDIA EXPOSURE

TERHADAP CORPORATE SOCIAL RESPONSIBILITY

Yuli Tri Cahyono

Nurhani’am

49-56

JAM, Vol. 32, No. 1, April 2021; 1-8

PENGARUH PROFITABILITAS, KEBIJAKAN UTANG, DAN KEBIJAKAN DIVIDEN TERHADAP INVESTMENT

OPPORTUNITY SET

Marisa Khartika Dewi Tri Gunarsih

Universitas Teknologi Yogyakarta E-mail: [email protected]

Tahun 1990

P ISSN 2621-7031 E ISSN 2621-704X

J U R N A L

AKUNTANSI DAN MANAJEMEN Vol. 32, No. 1, April 2021

Hal. 1-8

ABSTRACT

This study aims to analyze the effect of Profitability (ROA), Debt Policy (DER), Dividend Policy (DPR) on Investment Opportunity Set (IOS). Samples in this study are manufacturing companies in the customer goods sector listed on the Indonesian Stock Exchange for the period 2015-2019. The sampling method is non-probability sampling, which is the purposive sampling technique. This study implements the regression analysis to test the hypothesis. The results of this study indicate that Profitability (ROA), Debt Policy (DER) affect the Investment Opportunity Set (IOS). In contrast, the Dividend Policy (DPR) does not affect the Investment Opportunity Set (IOS). The results suggest that the higher the ROA and the DER, the higher the IOS.

Keywords: probability, debt policy, dividend policy, investment opportunity set

JEL Classification: E22, G11, H68

PENDAHULUAN

Tujuan utama perusahaan adalah untuk memaksimum- kan nilai perusahaan, yang berarti juga meningkat-

kan kesejahteraan para pemegang saham (Brigham

& Houston, 2011:7). Peningkatan nilai perusahaan dapat dilakukan dengan memanfaatkan kesempatan investasi yang ada dengan memilih jenis investasi yang tepat agar dapat memberikan kontribusi yang positif bagi perkembangan dan pertumbuhan perusa- haan (Afriadi, 2016)pengaruh kebijakan hutang yang diukur dengan menggunakan debt to equity ratio (DER.

Myers (1977) memperkenalkan investment opportuni- ty set (IOS) yang dikaitkan dengan mencapai tujuan perusahaan. Investment opportunity set (IOS) secara umum menggambarkan tentang luasnya kesempatan atau peluang investasi bagi suatu perusahaan, namun sangat tergantung pada pilihan pendanaan perusahaan (Sumarni et al., 2014).

Profitabilitas adalah salah satu komponen

pendanaan yang dapat digunakan untuk memperlu-

as kesempatan investasi bagi perusahaan. Semakin

tinggi laba, maka semakin tinggi kas yang tersedia di

perusahaan untuk mendanai investasi, dan sebaliknya

semakin kecil laba, maka semakin rendah kemampuan

perusahaan dalam melakukan pendanaan internal untuk

investasi (Afriadi, 2016)pengaruh kebijakan hutang

yang diukur dengan menggunakan debt to equity ratio

(DER. Selain profitabilitas, kebijakan dividen dapat

digunakan untuk mengetahui kesempatan investasi

perusahaan. Kebijakan dividen mengatur apakah laba

yang diperoleh perusahaan akan dibagikan kepada

pemegang saham dalam bentuk dividen atau dalam

2

PENGARUH PROFITABILITAS, KEBIJAKAN UTANG,... (Marisa Khartika Dewi, Tri Gunarsih)

bentuk laba ditahan dan digunakan kembali untuk berinvestasi (Putri, 2013). Pembayaran dividen yang lebih besar cenderung akan meningkatkan harga saham, meningkatnya harga saham akan menaikkan nilai peru- sahaan. Kesempatan investasi juga dapat dipengaruhi oleh seberapa besar utang yang digunakan oleh peru- sahaan untuk pendanaan. Kebijakan utang merupakan kebijakan yang menjelaskan seberapa jauh perusahaan menggunakan pendanaan utang (Mardiyanti et al., 2012)

Industri manufaktur adalah salah satu industri yang memiliki kontribusi terbesar dalam ekonomi Indonesia. Data Kementerian Perindustrian (2019), pada awal triwulan I tahun 2019 industri manfaktur menyumbang Produk Domestik Bruto (PDB) nasi- onal sebesar 20%. Sedangkan, data perkembangan investment opportunity set (IOS) perusahaan barang

konsumsi yang terdaftar BEI tahun 2015-2019 (Gam- bar 1) menunjukkan bahwa kesempatan investasi perusahaan barang konsumsi mengalami kenaikan pada tahun 2015-2017 dengan puncak kesempatan investasi tertinggi terjadi di tahun 2017, yaitu sebesar 93,28 lembar.

Pada tahun 2018-2019 terjadi penurunan kesem- patan investasi perusahaan sebesar 12,49 lembar dan 7,5 lembar. Hasil ini berpengaruh terhadap kesempatan investasi perusahaan barang konsumsi yang semakin kecil, sedangkan perusahaan memiliki harapan untuk selalu tumbuh secara terus menerus. Faktor-faktor ini yang menyebabkan perubahan investment opportunity set (IOS) dari tahun ke tahun menarik untuk diteliti.

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas, kebijakan utang, dan kebijakan dividen, terhadap investment opportunity set (IOS).

Sumber: Data diolah peneliti Gambar 1

Perkembangan Investment Opportunity Set (IOS) Perusahaan Barang Konsumsi yang terdaftar di BEI tahun 2015-2019

MATERI DAN METODE PENELITIAN Investment Opportunity Set (IOS)

Menurut Gaver & Gaver (dalam Afriadi, 2016) in- vestasi masa akan datang tidak hanya ditunjukkan pada proyek-proyek yang didukung oleh kegiatan riset dan pengembangan, akan tetapi juga kemampuan perusa- haan mengambil keuntungan dibandingkan dengan perusahaan lain yang setara dalam suatu kelompok industrinya. Kemampuan perusahaan yang lebih tinggi ini bersifat tidak dapat diobservasi (unobservable), oleh karena itu diperlukan proksi pengukuran agar dapat

dihubungkan dengan variabel lain dalam perusahaan.

Kallapur & Trombley (dalam Ramdani & Argamaya,

2016)new products, cost reduction etc. membagi proksi

pengukuran investment opportunity set (IOS) menjadi

3 (tiga) kelompok, antara lain (1) proksi berberbasis

harga, (2) proksi berbasis investasi, (3) proksi berbasis

ukuran varian. Pada penelitian ini dipilih satu proksi,

yaitu proksi berbasis harga (price-based proxies) den-

gan pengukuran menggunakan market to book value

of asset (MBVA) (Septyana, 2019). MBVA dijabarkan

dengan rumus sebagai berikut:

JAM, Vol. 32, No. 1, April 2021; 1-8

MBVA =

Profitabilitas

Profitabilitas merupakan ukuran kemampuan peru- sahaan dalam menghasilkan laba atau keuntungan.

Rasio profitabilitas dapat digunakan sebagai alat untuk mengukur tingkat efektivitas kinerja manajemen dalam mengukur keuntungan perusahaan (Septianasari et al., 2016). Dalam penelitian ini pengukuran profitabilitas menggunakan rasio Return on asset (ROA). Rasio ROA dapat dijabarkan dengan rumus sebagai berikut:

ROA = 100%

Tingginya nilai return on asset (ROA) menggambarkan bahwa tingginya jumlah laba bersih yang dihasilkan dari setiap dana yang tertanam dalam total aset, se- hingga laba bersih yang tinggi akan memperbesar kesempatan investasi bagi perusahaan karena profit- abilitas merupakan sinyal pertumbuhan perusahaan di masa yang akan datang (Septianasari et al., 2016).

Berdasar penelitian Septianasari et al. (2016), Saputro

& Hindasah (2007), Yendrawati & Adhianza (2013) menyatakan bahwa Profitabilitas berpengaruh positif terhadap investment opportunity set (IOS), sehingga hipotesis pertama adalah sebagai berikut:

H1: Profitabilitas berpengaruh positif terhadap In- vestment Opportunity Set (IOS)

Kebijakan Utang

Trade off theory (dalam Mardiyanti et al., 2012) men- jelaskan bahwa semakin tinggi perusahaan melakukan pendanaan menggunakan utang, maka semakin besar pula risiko mereka untuk mengalami kesulitan keuan- gan karena membayar bunga tetap yang terlalu besar bagi para debtholders setiap tahunnya dengan kondisi laba bersih yang belum pasti (bankrupty cost of debt).

Kebijakan utang sering diukur dengan debt ratio, salah satunya Debt to Equity Ratio. Debt to equity ratio (DER) menghitung rasio total utang terhadap total ekuitas. Rasio ini mencerminkan sejauh mana perusa- haan menggunakan utang dibandingkan dengan modal sendiri (Afriadi, 2016). Rumus DER dalam penelitian

Afriadi (2016) dijabarkan sebagai berikut:

DER =

Semakin tingginya tingkat utang perusahaan, maka akan semakin tinggi kemungkinan perusahaan dinyatakan bangkrut oleh debtholders jika tidak mampu membayar utang (Septianasari et al., 2016).

Penelitian Saputro & Hindasah (2007), Subchan &

Sudarman (2010), dan Ramdani & Argamaya (2016) sebelumnya, menyatakan kebijakan utang berpengaruh negatif terhadap investment opportunity set (IOS).

Berdasar uraian sebelumnya, hipotesis kedua penelitian ini adalah sebagai berikut:

H2: Kebijakan utang berpengaruh negatif terhadap Investment Opportunity Set (IOS)

Kebijakan Dividen

Kebijakan dividen merupakan keputusan mengenai bagaimana perusahaan menggunakan laba yang diper- oleh apakah akan diinvestasikan kembali atau dibagi kepada pemegang saham sebagai dividen. Berdasar Teori Sinyal, pihak manajemen akan membayarkan dividen dan memberikan sinyal mengenai keberhasilan perusahaan dalam memberikan keuntungan (Han- dayani, 2019). Pembayaran dividen yang lebih besar cenderung akan meningkatkan harga saham, mening- katnya harga saham akan menaikkan nilai perusahaan.

Namun, pada Dividend Irrelevancy Theory, Modigliani

& Miller (dalam Dirnaeni, 2016) menjelaskan bahwa nilai suatu perusahaan tidak ditentukan oleh besar ke- cilnya Dividend Payout Ratio (DPR), tetapi ditentukan oleh laba bersih sebelum pajak (EBIT) dan kelas risiko perusahaan. Dalam penelitian ini, kebijakan dividen diukur dengan menggunakan DPR (dividend payout ratio). DPR menghitung jumlah dividen dibayarkan perusahaan dibandingkan dengan laba perusahaan (Putri, 2013). DPR dijabarkan menggunakan rumus sebagai berikut:

DPR =

Berdasar penelitian Saputro, A. A. & Hindasah, L. (2007), Septianasari et al. (2016), Yudiana, I. &

total aset-total equity

+

(jumlah saham beredar x harga penutup saham) (total aset)

(laba setelah pajak) (total aset)

(total hutang ) (total ekuitas)

DPS EPS

4

PENGARUH PROFITABILITAS, KEBIJAKAN UTANG,... (Marisa Khartika Dewi, Tri Gunarsih)

Yadnyana, I. (2016), kebijakan dividen berpengaruh negatif terhadap investment opportunity set (IOS).

Penelitian Ariandani & Yadnyana (2016) yang men- yatakan bahwa kebijakan dividen tidak berpengaruh terhadap investment opportunity set (IOS). Berdasar uraian sebelumnya, hipotesis ketiga adalah sebagai berikut:

H3: Kebijakan Dividen berpengaruh negatif terhadap Investment Opportunity Set (IOS)

Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusa- haan manufaktur yang terdaftar di Bursa Efek Indo- nesia (BEI) dengan sampel yang digunakan adalah perusahaan manufaktur sektor Industri barang konsum- si pada periode 2015-2019. Teknik pemilihan sampel menggunakan teknik non-probability sampling dengan metode pendekatan purposive sampling berdasarkan kriteria berikut 1) Perusahaan manufaktur sektor ba- rang konsumsi yang terdaftar di Bursa Efek Indonesia pada periode 2015-2019; 2) Perusahaan manufaktur sektor barang konsumsi yang mempublikasikan lapo- ran keuangan dalam mata uang rupiah secara lengkap dan berturut-turut selama periode 2015-2019; dan 3) Perusahaan manufaktur sektor barang konsumsi yang pernah membagikan dividen antara periode 2015-2019.

Metode Penelitian

Pada penelitian ini metode penelitian menggunakan pengujian awal, yaitu statistik deskriptif untuk mem- berikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), maksimum, minimum, range, total (sum), dan standar deviasi setiap variabel

(Ghozali, 2018:19). Kemudian, dilanjutkan dengan mengestimasi model regresi. Model ini digunakan untuk menguji pengaruh dua atau lebih variabel in- dependen terhadap variabel dependen dengan skala pengukuran interval atau rasio dalam suatu persamaan linier.

Y= α+β1X1+β2X2+β3X3+e

Pengujian selanjutnya adalah uji asumsi klasik.

Uji asumsi klasik yang digunakan diantaranya: uji normalitas, uji linearitas, uji multikolinearitas, uji heteroskedastisitas, uji autokorelasi. Pengujian terakhir adalah uji hipotesisis dimana peneliti akan menguji sekaligus membuktikan hipotesis yang ada. Uji hi- potesis ini menggunakan uji koefisien determinasi (Adjusted R

2), uji signifikansi simultan (Uji F), uji signifikasi parameter individual (Statistik t).

HASIL PENELITIAN Hasil Statistik Deskriptif

Sampel dalam penelitian ini sebanyak 22 perusahaan.

Sampel ini kemudian dikalikan dengan lama periode penelitian, yaitu 5 tahun sehingga total sampel secara keseluruhan adalah 110 observasi. Berdasar Tabel 1, diketahui variabel investment opportunity set (IOS) memiliki nilai total sebesar 48,61. Nilai minimum dan maksimum adalah 0,44 dan 23,29 dengan range 22,85.

Nilai rata-rata dan standar deviasi adalah 3,81 dan 0,64, artinya penyimpangan data yang ada relatif kecil pada variabel investment opportunity set (IOS).

Tabel 1

Hasil Statistik Deskriptif

ROA DER DPR IOS

N 110 110 110 110

Range 91,64 2,83 145,92 22,85

Minimum 0,87 0,08 0 0,44

Maximum 92,5 2,91 145,92 23,29

Sum 1.602,64 74,25 5.346,63 48,61

Mean 14,57 0,67 48,6 3,81

Std. Deviation 0,8 0,3 1,08 0,64

Sumber: Data diolah peneliti

JAM, Vol. 32, No. 1, April 2021; 1-8

Variabel profitabilitas (ROA) memiliki nilai total (sum) sebesar 1.602,64. Nilai minimum sebesar 0,87 dan nilai maksimum sebesar 92,50 dengan range sebesar 91,64. Nilai standar deviasi dan nilai rata-rata (mean) dalam variabel profitabilitas adalah sebesar 0,80 dan 14,57, artinya variabel ini tidak memiliki data yang berbeda antara data satu atau dengan data lainnya dengan kata lain penyimpangan data realtif kecil.

Variabel kebijakan utang (DER) memiliki nilai total (sum) sebesar 74,25. Nilai minimum sebesar 0,08 dan nilai maksimum sebesar 2,91 dengan range 2,83.

Nilai standar deviasi dan nilai rata-rata (mean) variabel DER adalah sebesar 0,30 dan 0,67, artinya variabel ini tidak memiliki data yang berbeda antara data satu dengan data lainnya, sehingga penyimpangan data

relatif kecil.

Variabel kebijakan dividen (DPR) memiliki nilai total (sum) sebesar 5.346,63. Nilai minimum sebesar 0,00 dan nilai maksimum sebesar 145,92 dengan range 145,92. Standar deviasi sebesar 1,08 dan nilai rata-rata (mean) sebesar 48,60, artinya variabel ini tidak memiliki data yang berbeda antara data satu dengan data lainnya.

Estimasi Model Regresi

Berdasar Tabel 2, diperoleh persamaan model regresi sebagai berikut:

IOS=-0,463+0,567 ROA+0,64 DER+0,04 DPR

Tabel 2

Hasil Analisis Regresi Linear Berganda

Model

Unstandardized

Coefficients Standardized

Coefficients T Sig.

B Beta

(Constant) -0,463 0,153 -3,034 0,003

ROA 0,567 0,049 0,702 11,517 0

DER 0,64 0,123 0,296 5,205 0

DPR 0,04 0,036 0,067 1,098 0,275

Sumber: Data diolah peneliti

Hasil Pengujian Asumsi Klasik

Uji asumsi klasik yang digunakan uji normalitas, uji linearitas, uji multikolinearitas, uji heteroskedastisitas, uji autokorelasi. Hasil uji normalitas dengan analisis grafik menggunakan grafik Normal Probability Plot (P-Plot) dan analisis statistik non-parametrik Kolm- ogorov-Smirnov. Berdasarkan Tabel 3 dan Gambar

2, diketahui bahwa model regresi telah memenuhi asumsi normal. Hal ini dapat dilihat dari titik yang menyebar mengikuti garis diagonal dan nilai asymp.

sig. (2-tailed) sebesar 0,200 dimana ini lebih besar >

0,05 sehingga dapat disimpulkan bahwa data terdistri- busi secara nomal.

Tabel 3

Hasil uji normalitas dengan non-parametik Kolmogorov-Smirnov

Unstandardized Residual

N 110

Asymp. Sig. (2-tailed) 0,200

Sumber: Data diolah peneliti

6

PENGARUH PROFITABILITAS, KEBIJAKAN UTANG,... (Marisa Khartika Dewi, Tri Gunarsih)

Sumber: Data diolah peneliti Gambar 2

Hasil uji normalitas dengan grafik Normal P-P Plot

Hasil uji linearitas menunjukkan nilai sig.

deviation from linearity pada variabel independen <

0,05, yaitu variabel ROA sebesar 0,056, variabel DER sebesar 0,366, dan variabel DPR sebesar 0,053, seh- ingga dapat diartikan bahwa semua variabel indepenen berhubungan secara linear terhadap varibel dependen.

Sedangkan uji multikolinearitas menunjukkan variabel profitabilitas (ROA) memiliki nilai tolerance 0,853 >

0,10 dan VIF 1,172 < 10. Variabel kebijakan utang (DER) memiliki nilai tolerance 0,978 > 0,10 dan VIF 1,023 < 10. Variabel kebijakan dividen (DPR) memi- liki nilai tolerance 0,862 > 0,10 dan VIF 1,160 < 10, sehingga diartikan bahwa pada model regresi yang terbentuk tidak mengalami gejala multikolinearitas, dan semua variabel independen dapat digunakan untuk memprediksi investment opportunity set (IOS).

Hasil uji heteroskedastisitas berdasar Tabel 4 dan Gambar 3, diketahui bahwa titik (data) menyebar secara acak di atas dan di bawah angka 0 pada sumbu Y dan nilai sig. pada setiap variabel lebih besar >

0,05 sehingga dapat disimpulkan bahwa tidak ada gejala heteroskedastisitas. Sedangkan uji autokorela- si menunjukkan nilai Durbin-Watson (DW) hitung sebesar 2,079. Pada tabel DW didapatkan nilai batas atas (dU) sebesar 1,7455 dan nilai batas bawah (dL)

1,6336. Berdasar hasil pengujian, diketahui nilai DW

> dU yakni sebesar 2,079 > 1,7455 dan nilai DW <

4 - dU yakni sebesar 2,079 < 2,2545, sehingga dapat disimpulkan bahwa tidak terjadi autokorelasi dalam model regresi dan pengujian dapat dilanjutkan.

Tabel 4

Hasil Uji Heteroskedastisitas Dengan Uji Glejser

Model Sig.

(Constant) 0,337

ROA 0,074

DER 0,537

DPR 0,900

Sumber: Data diolah peneliti Gambar 3

Hasil uji heteroskedastisitas dengan grafik Scatterplot

Sumber: Data diolah peneliti Hasil Uji Hipotesis

Hasil pengujian hipotesis menunjukkan nilai Adjust- ed R

2sebesar 0,654 atau 65,4% dan nilai sigfikansi pada uji F adalah 0,000 yang mana < 0,05 dengan nilai F hitung < F tabel, yaitu 69,823 > 2,69. Hasil ini menunjukkan bahwa variabel independen mampu men- jelaskan informasi variabel dependen sebesar 65,4%, 34,6% lainnya dijelaskan oleh variabel lain yang tidak diteliti dan secara bersama-sama varibel independen berpengaruh terhadap variabel dependen.

Hasil uji statistik t menunjukkan pada variabel prof-

itabilitas (ROA) nilai t sebesar 11,517 dengan tingkat

JAM, Vol. 32, No. 1, April 2021; 1-8

signifikan 0,000 yang mana < 0,05, sehingga dapat diartikan bahwa variabel ROA berpengaruh positif terhadap IOS. Pada variabel kebijakan utang (DER) nilai t sebesar 5,205 dengan tingkat signifikan 0,000 yang mana < 0,05, sehingga dapat diartikan bahwa vari- abel DER berpengaruh positif terhadap IOS. Variabel kebijakan dividen (DPR) nilai t sebesar 1,098 dengan tingkat signifikan 0,275 yang mana > 0,05, sehingga dapat diartikan bahwa variabel DPR tidak berpengaruh terhadap IOS.

Hasil Uji Analisis Linear Berganda

Pengujian analisis regresi linear berganda menghasil- kan persamaan sebagai berikut:

Berdasar persamaan regresi linear berganda, diketahui nilai konstanta (α) sebesar -0,463, sedangkan untuk nilai profitabilitas sebesar 0,567, kebijakan utang sebesar 0,640, dan kebijakan dividen sebesar 0,040.

Pada nilai kostanta, jika variabel ROA, DER, dan DPR bernilai konstan (nol), maka IOS akan menurun sebesar 0,463, sedangkan nilai koefisien pada variabel independen menunjukkan bahwa setiap kenaikan dan penurunan ROA, DER, dan DPR akan berpengaruh terhadap kenaikan dan penurunan IOS.

PEMBAHASAN

Berdasar hasil analisis menunjukkan bahwa prof- itabilitas berpengaruh positif terhadap investment opportunity set (IOS). Hasil ini dapat dilihat dari uji t yang menunjukkan nilai signifikansi yang < 0,05, yaitu 0,000 sehingga dapat diartikan bahwa H1 diterima.

Hasil ini mendukung penelitian Septianasari et al.

(2016), Saputro & Hindasah (2007), dan Yendrawati

& Adhianza (2013).

Kebijakan utang berpengaruh positif terhadap investment opportunity set (IOS). Hasil ini dapat dilihat dari uji t yang menunjukkan nilai signifikansi yang <

0,05, yaitu 0,000 sehingga dapat diartikan bahwa H2 ditolak. Hasil ini mendukung Trade off theory dimana utang dapat memberikan manfaat yaitu berupa pengu- rangan penghasilan kena pajak.

Kebijakan dividen tidak berpengaruh invest- ment opportunity set (IOS). Hasil ini dibuktikan dengan nilai signifikansi pada varibel DPR > 0,05, yaitu 0,275 sehingga H3 ditolak. Hasil ini mendukung penelitian

yang dilakukan oleh Ariandani & Yadnyana (2016) yang menyatakan bahwa kebijakan dividen tidak ber- pengaruh terhadap investment opportunity set (IOS).

SIMPULAN

Berdasar pada hasil pengujian dan pembahasan tentang analisis pengaruh profitabilitas, kebijakan utang, dan kebijakan dividen terhadap investment opportunity set (IOS), peneliti menarik simpulan 1) Profitabilitas yang diukur menggunakan return on asset (ROA) berpengaruh positif terhadap investment opportunity set (IOS); 2) Kebijakan utang yang diukur dengan debt to equity ratio (DER) berpengaruh positif terhadap investment opportunity set (IOS); dan 3) Kebijakan dividen yang diukur dengan dividend payout ratio (DPR) tidak berpengaruh terhadap investment oppor- tunity set (IOS).

DAFTAR PUSTAKA

Afriadi. 2016. Pengaruh Kebijakan Dividen, Kebijakan Hutang, Profitabilitas dan Likuiditas Terhadap Investment Opportunity Set. Jurnal Akuntansi, 12(1), 1–7.

Brigham, E., & Houston, J. F. 2011. Dasar-dasar Manajemen Keuangan Buku 1 & 2. Edisi 11.

Salemba Emat. Jakarta.

Dirnaeni, D. 2016). Kapita Selekta Keuangan (Teach- ing Materials & Files). Staff Gunadharma.

http://destidirnaemi.staff.gunadarma.ac.id/

Downloads/folder/ 0.2. Diakses 5 Agustus 2020.

Ghozali, I. 2018. Aplikasi Analisis Multivariate dengan program IBM SPSS 25. Edisi 9. Badan Penerbit UNDIP. Semarang.

Handayani, A. N. 2019. Analisis Pengaruh Ukuran

Perusahaan, Profitabilitas, Likuiditas dan

Kesempatan Investasi Terhadap Kebijakan

Dividen Pada Perusahaan Industri Barang Kon-

sumsi Periode 2012-2017. Disertasi. Fakultas

Teknologi, Informasi dan Bisnis. Universitas

8

PENGARUH PROFITABILITAS, KEBIJAKAN UTANG,... (Marisa Khartika Dewi, Tri Gunarsih)

Teknologi Yogyakarta.

Kementerian Perindustrian. 2019. Kontribusi Manufak- tur Nasional Capai 20 Persen, RI Duduki Posisi ke-5 Dunia. https://kemenperin.go.id/artikel/

20579/Kontribusi-Manufaktur-Nasional-Ca- pai-20-Persen,-RI-Duduki-Posisi-Ke-5-Dunia.

Diakses 5 Agustus 2020.

Mardiyanti, U., Ahmad, G. N., & Putri, R. 2012. Pen- garuh Kebijakan Dividen, Kebijakan Hutang dan Profitabilitas Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek In- donesia (BEI). Jurnal Riset Manajemen Sains Indonesia (JRMSI), 3(1), 1–17.

Putri, D. A. 2013. Pengaruh Investment Opportunity Set, Kebijakan Hutang dan Ukuran Perusahaan Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek In- donesia (BEI). Jurnal Manajmen. 2(2) Ramdani, & Argamaya. 2016. Pengaruh Kebijakan

Hutang, Risiko Investasi, dan Ukuran Peru- sahaan Terhadap Investment Opportunity Set (Studi pada Industri Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014). Jurnal Ilmiah Universitas Bakrie, 4(1), 1–19.

Septianasari, M., Malik, T., & Iranita. 2016. Pengaruh Kebijakan Hutang, Profitabilitas dan Kebijakan Dividen Terhadap Investment Opportunity Set Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Periode 2011-2014.

Journal of Chemical Information and Model- ing, 53(9), 1689–1699. https://doi.org/10.1017/

CBO9781107415324.004

Septyana, G. C. 2019. Analisis Pengaruh Kebijakan Dividen, Kebijakan Hutang, Profitabilitas dan Risiko Terhadap Investment Opportunity Set Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2016-2018.

Jurnal Bisnis Dan Ekonomi, 8(5), 55.

Subchan, & Sudarman. 2010. Pengaruh Kebijakan Hutang, Kebijakan Dividen, Risiko Investasi

Dan Profitabilitas Perusahaan Terhadap Set

Kesempatan Investasi. Jurnal Bisnis Dan

Ekonomi, 18(33), 1–20.

JAM, Vol. 32, No. 1, April 2021; 9-15

DETERMINAN AUDIT REPORT LAG PADA PERUSAHAAN SUB SEKTOR BARANG KONSUMSI YANG TERDAFTAR

DI BURSA EFEK INDONESIA

Yuli Tri Cahyono Salsa Dilla Yuliantika

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta E-mail: [email protected]

Tahun 1990

P ISSN 2621-7031 E ISSN 2621-704X

J U R N A L

AKUNTANSI DAN MANAJEMEN Vol. 32, No. 1, April 2021

Hal. 9-15

ABSTRACT

Audit report lag is the time span between the date the company’s financial statements are issued and the date on the audit report. The purpose of this study is to analyze whether profitability, liquidity, operational complexity, audit tenure, and auditor opinion are de- terminants of the audit report lag in consumer goods sub-sector companies listed on the IDX for the 2015- 2019 period. The population in this study were 53 companies in the consumer goods sub-sector, the data used were financial reports and independent auditors’

reports. The sampling method used was purposive sam- pling method, in order to obtain 32 sample companies for the five years of observation (2015-2019) with 160 units of analysis. Data analysis using multiple linear regression analysis. Based on the research results, it can be concluded that profitability and operational complexity have a significant effect or are determinants of the audit report lag, while liquidity, audit tenure, and auditor opinion do not have a significant effect or are not determinants.

Keywords: audit report lag, profitability, liquidity, operational complexity, audit tenure, auditor opinion JEL Classification: M42

PENDAHULUAN

Laporan keuangan merupakan suatu dokumen yang sangat penting bagi sebuah perusahaan, karena terdapat berbagai sumber informasi bagi investor, kreditor, karyawan, pemasok, pelanggan, masyarakat, bahkan pemerintah yang disebut oleh para pemakai laporan keuangan sebagai pertimbangan dalam pengambilan keputusan. Perusahaan-perusahaan besar yang sudah tercatat di Bursa Efek Indonesia (BEI) harus memper- hatikan aturan yang telah dibuat oleh Badan Pengawas Modal, yang salah satunya yaitu menyampaikan lapo- ran keuangan yang sudah dilakukan pengauditan oleh auditor independen. Permasalahan yang sering dialami oleh perusahaan publik yaitu ketepatan dalam menyam- paikan laporan keuangan (audit report lag) pada BEI.

Timeliness atau sering dikenal dengan ketepatan waktu adalah satu dari beberapa tujuan kualitatif laporan keuangan. Apabila sudah memasuki waktu pelaporan, namun laporan keuangan tidak kunjung disampaikan, maka informasi yang ada di dalam laporan keuangan tersebut akan kehilangan nilai serta relevansinya.

Peraturan BAPEPAM X.K.6 Nomor KEP-431/

BL Tahun 2012 tentang Penyampaian Laporan Tahunan

Emiten Atau Perusahaan Publik)menyatakan bahwa

setiap perusahaan publik atau emiten yang terdaftar

di BEI wajib untuk menyampaikan laporan keuangan

10

DETERMINAN AUDIT REPORT LAG PADA... (Yuli Tri Cahyono, Salsa Dilla Yuliantika)

tahunan kepada BAPEPAM dan Lembaga Keuangan paling lambat 120 hari setelah tahun buku berakhir atau pada tanggal 31 Desember.

Menurut penelitian Anastasia (2007) minimnya jumlah auditor, banyaknya laporan keuangan yang perlu diaudit, kerumitan transaksi, dan pengendalian internal yang buruk adalah beberapa indikator terjadin- ya keterlambatan penyampaian atau penerbitan laporan keuangan serta lamanya proses auditing.

Dampak dari penundaan penyampaian laporan keuangan akan menimbulkan respon negatif dari pasar.

Relevansi sebuah laporan keuangan akan diragukan oleh investor apabila semakin lama dalam melapor- kannya. Para investor akan menilai sebuah perusahaan dari ketepatan penyampaian laporan keuangan, yaitu apabila terus mengalami keterlambatan, maka dapat memberikan kesan bahwa perusahaan tersebut dalam keadaan atau kondisi yang buruk.

Penelitian ini termotivasi dari keinginan men- getahui determinan audit report lag pada perusahaan sub-sektor barang konsumsi yang terdaftar di BEI, sehingga tujuan yang hendak dicapai adalah untuk mendapatkan bukti empiris mengenai apakah profit- abilitas, likuiditas, kompleksitas operasi, audit tenure, dan opini auditor merupakan determinan terhadap audit report lag.

MATERI DAN METODE PENELITIAN

Menurut Scott (2009), teori keagenan mendeskripsikan hubungan antara pemegang saham (shareholders) sebagai prinsipal dan manajemen sebagai agen. Per- an auditor dianggap mampu menjadi penghubung kepentingan antara pihak pemegang saham (principals) dengan pihak manajemen (agent) untuk mengelola perusahaan serta mampu menilai tingkat profitabilitas dan likuiditasnya. Oleh sebab itu, peran serta fungsi seorang auditor eksternal sangat penting guna meli- hat apakah manajemen sudah mengelola perusahaan secara baik dengan meminimalkan adanya konflik kepentingan yang terjadi, sehingga audit report lag tidak berjalan lama.

Menurut Hartono (2005), teori sinyal menjelas- kan tentang kondisi perusahaan yang nantinya dapat memberikan sinyal kepada pasar, sehingga pasar bisa menilai apakah perusahaan dalam kondisi yang baik atau buruk. Berdasarkan penjelasan tersebut, teori sinyal dapat memberikan gambaran upaya perusahaan

dalam memberikan sebuah informasi tentang kinerja perusahaan, termasuk dalam hal penerbitan laporan keuangannya. Shabrina & Rahardjo (2014) menyebut- kan bahwa teori sinyal dapat menjadi dasar untuk menjelaskan ketepatan waktu penyampaian laporan keuangan tahunan yang telah diaudit oleh auditor in- dependen kepada publik, sehingga memberikan sinyal bahwa perusahaan memiliki informasi yang cukup baik.

Menurut Rachmawati (2008), audit report lag adalah lamanya waktu dalam mengaudit laporan keuangan tahunan terhitung sejak berakhirnya periode laporan keuangan, yaitu tanggal 31 Desember sampai dengan tanggal yang berada pada laporan auditor in- dependen. Artinya, jika proses audit yang dilakukan oleh auditor memerlukan waktu yang cukup lama, maka akan semakin mungkin terjadinya audit report lag. Secara keseluruhan tujuan laporan keuangan harus diaudit adalah memastikan bahwa laporan keuangan klien sudah disajikan secara wajar sesuai PABU.

Menurut Sartono (2001), profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva, dan mod- al sendiri. Tingkat profitabilitas dapat mempengaruhi audit report lag dan ketepatan waktu (timeliness).

Laba atau pendapatan yang diperoleh suatu perusahaan sangat penting apabila informasinya berisi berita baik.

Dengan begitu, pihak manajemen akan menyajikan laporan keuangan dengan tepat waktu. Namun de- mikian jika informasi laba berisi berita buruk seperti perusahaan mengalami kerugian, maka pihak mana- jemen akan cenderung menyajikan laporan keuangan tidak tepat waktu. Subekti & Novi (2004) menjelaskan bahwa profitabilitas berpengaruh negatif terhadap audit report lag. Berdasar hal tersebut, dirumuskan hipotesis:

H1: Profitabilitas merupakan determinan terhadap audit report lag

Menurut Sartono (2001), likuiditas adalah kemampuan suatu perusahaan dalam upaya memba- yar utang jangka pendek yang sudah jatuh tempo.

Menurut Weston & Brigham (1993), apabila sebuah perusahaan memiliki likuiditas yang tinggi, maka akan memberikan kabar baik (good news) untuk pe- rusahaan tersebut. Menurut Listiana & Susilo (2012).

perusahaan dengan likuiditas yang tinggi akan mampu

melakukan pembayaran kewajiban jangka pendek

yang ditanggung oleh perusahaan. Tingkat likuiditas

yang tinggi dapat dijadikan ukuran atas kinerja yang

JAM, Vol. 32, No. 1, April 2021; 9-15

dilakukan perusahaan tersebut baik, sehingga pihak manajemen akan meminta auditor lebih cepat dalam menyelesaikan proses audit terhadap laporan keuangan serta akan menimbulkan kabar baik bagi perusahaan yang nantinya akan berguna bagi para pemakai laporan keuangan perusahaan. Berdasar hal tersebut, dirumus- kan hipotesis:

H2: Likuiditas merupakan determinan terhadap audit report lag

Kompleksitas operasi perusahaan dapat dideskripsikan dengan empat indikator, yaitu jumlah anak atau cabang perusahaan, tempat unit operasi anak atau cabang perusahaan, diversifikasi produk, dan di- versifikasi pasar. Banyaknya anak (cabang) perusahaan menambah kompleksitas auditor dalam melakukan proses audit, yaitu terkait apakah transaksi yang di- miliki klien KAP rumit atau tidaknya. Halim (2000) menyebutkan bahwa apabila perusahaan memiliki anak (cabang) perusahaan di dalam negeri, maka transaksi yang dimiliki klien akan semakin rumit, karena terdapat laporan konsolidasi yang perlu diaudit oleh auditor.

Hal tersebut menyebabkan semakin meluasnya lingk- up audit yang akhirnya dapat memperpanjang waktu auditor dalam proses mengaudit laporan keuangannya.

Berdasarkan hal tersebut, dirumuskan hipotesis:

H3: Kompleksitas Operasi merupakan determinan terhadap audit report lag

Audit tenure adalah jumlah periode perikatan yang disepakati anatara auditor dengan klien perusa- haan. Pemberian jasa audit umum terhadap laporan keuangan pada sebuah entitas ataupun perusahaan dilakukan KAP maksimal enam tahun buku ber-

turut-turut, sedangkan oleh seorang akuntan publik (au- ditor) maksimal selama tiga tahun buku berturut turut.

Apabila semakin lama jangka waktu perikatan antara auditor KAP dengan perusahaan klien yang disepakati, maka akan semakin singkat proses pengauditan laporan keuangan yang dilakukan oleh auditor, karena auditor sudah memahami sistem pengendalian klien dan telah memiliki data-data terkait perusahaan di tahun-tahun sebelumnya. Menurut Anggreni & Latrini (2016), audit tenure berpengaruh positif terhadap audit report lag.

Berdasar hal tersebut, dirumuskan hipotesis:

H4: Audit tenure merupakan determinan terhadap audit report lag

Menurut Agoes (2012), opini auditor mer- upakan tanggung jawab akuntan publik, yang mana Ia memberikan pendapatnya terhadap kewajaran laporan keuangan yang disusun oleh manajemen dan merupakan tanggungjawab manajemen. Perusahaan yang mendapatkan pernyataan unqualified opinion dari auditor akan menunjukkan sistem manajemen dan pengendalian internalnya dalam kondisi baik, sehingga kemungkinan penyelesaian proses audit laporan keuangan akan bisa tepat waktu dan mem- inimalkan kemungkinan terjadinya audit report lag dan jika mendapatkan pernyataan dari auditor selain unqualified opinion atas kondisi laporan keuanganya, maka memungkinkan terjadinya audit report lag.

Menurut Sumartini & Widhiyani (2014), opini auditor berpengaruh terhadap audit report lag. Berdasar uraian tersebut, dirumuskan hipotesis:

H5: Opini auditor merupakan determinan terhadap audit report lag

Profitabilitas Likuiditas

Kompleksitas Operasi Audit Report Lag

Audit Tenure Opini Auditor

Gambar 1

Kerangka Pemikiran Teoritis

12

DETERMINAN AUDIT REPORT LAG PADA... (Yuli Tri Cahyono, Salsa Dilla Yuliantika)

Penelitian ini menggunakan metode kuantitatif.

Populasi yang digunakan adalah laporan keuangan perusahaan sub-sektor barang konsumsi yang terdaftar di BEI pada tahun 2015-2019. Pemilihan sampel meng- gunakan purposive sampling dengan kriteria sampel 1) Perusahaan sub-sektor barang konsumsi yang telah terdaftar di BEI tahun 2015-2019; 2) Perusahaan sub-sektor barang konsumsi yang secara konsisten menyajikan laporan keuangan secara berkelanjutan se- lama tahun 2015-2019 dan tidak mengalami delisting;

3) Laporan keuangan perusahaan yang berakhir tanggal 31 Desember lengkap dengan catatan atas laporan keuangan dan sudah diaudit; 4) Laporan keuangan perusahaan sub-sektor barang konsumsi yang disajikan dalam mata uang rupiah; dan 5) Perusahaan sub-sektor barang konsumsi yang tidak mendapatkan suspend dari BEI selama tahun 2015-2019.

Varibel dependen dalam penelitian ini adalah audit report lagAudit report lag yang diukur berdasar waktu (hari) yang diperlukan untuk memperoleh laporan keuangan auditor independen sejak tutup buku perusahaan, yaitu tanggal 31 Desember sampai tanggal yang terdapat pada laporan auditor independen.

Variabel Independen yang digunakan dalam penelitian ini profitabilitas, likuiditas, kompleksitas operasi, audit tenure, dan opini auditor. Profitabilitas diukur meng- gunakan rasio ROA, menggunakan rumus: laba bersih dibagi total aktiva dikali seratus. Likuiditas diukur menggunakan current ratio. menggunakan rumus:

aktiva lancar dibagi utang jangka pendek dikalikan seratus.

Kompleksitas operasi dalam penelitian ini diukur menggunakan variabel dummy. Perusahaan yang memiliki anak perusahaan diberi kode dummy 1, sedangkan perusahaan yang tidak memiliki anak

perusahaan diberi kode dummy 0. Audit tenure dalam penelitian ini diukur dengan tahun pertama diberi angka 1, kemudian ditambah 1 untuk tahun-tahun berikutnya. Jika terjadi pergantian auditor, maka kembali ke angka 1. Opini auditor dalam penelitian ini diukur menggunakan variabel dummy. Perusahaan yang menerima pendapat unqualified opinion (wajar tanpa pengecualian) diberi kode dummy 1, sedangkan perusahaan yang menerima pendapat selain unqualified opinion diberi kode dummy 0.

HASIL PENELITIAN

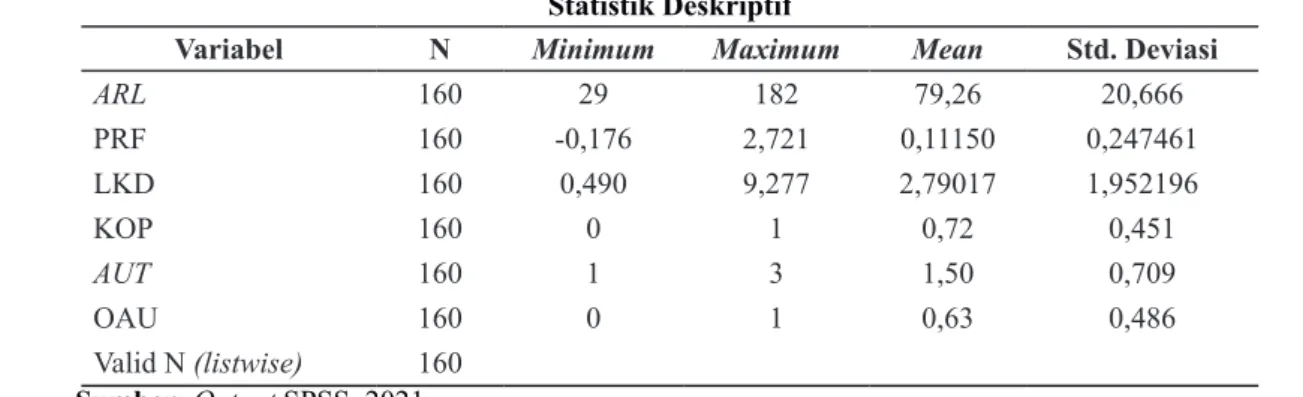

Populasi yang digunakan dalam penelitian ini adalah perusahaan sub-sektor barang konsumsi yang terdaftar di BEI selama periode 2015-2019, yaitu sebanyak 265 perusahaan. Adapun sampel yang terpilih adalah sebanyak 53 perusahaan, dan diperoleh total 160 am- atan. Berdasar Tabel 1, nilai audit report lag adalah antara 29 hingga 182 hari dengan rata-rata (mean) sebesar 79,26 hari dan standar deviasi diperoleh sebe- sar 20,666. Rasio profitabilitas berkisar antara -0,176 sampai dengan 2,721 dengan rata-rata (mean) sebesar 0,11150 dan standar deviasi sebesar 0,247461. Rasio likuiditas berkisar antara 0,490 sampai dengan 9,277 dengan dengan rata-rata (mean) sebesar 2,79017 dan standar deviasi sebesar 1,952196Kompleksitas operasi menunjukkan nilai minimum sebesar 1 dan maximum sebesar 0. Nilai rata-rata (mean) sebesar 0,72 dan standar deviasi sebesar 0,451. Audit tenure memiliki rentang nilai 1 sampai 3 dengan rata-rata (mean) se- besar 1,50 dan standar deviasi sebesar 0,709. Opini menunjukkan nilai minimum sebesar 1 dan maximum sebesar 0. Nilai rata-rata (mean) sebesar 0,63 dan standar deviasi sebesar 0,486.

Tabel 1 Statistik Deskriptif

Variabel N Minimum Maximum Mean Std. Deviasi

ARL 160 29 182 79,26 20,666

PRF 160 -0,176 2,721 0,11150 0,247461

LKD 160 0,490 9,277 2,79017 1,952196

KOP 160 0 1 0,72 0,451

AUT 160 1 3 1,50 0,709

OAU 160 0 1 0,63 0,486

Valid N (listwise) 160

Sumber: Output SPSS, 2021

JAM, Vol. 32, No. 1, April 2021; 9-15

Hasil uji asumsi klasik dapat dijelaskan sebagai berikut, hasil uji normalitas menggunakan CLT menun- jukkan bahwa jumlah observasi (N) sebanyak 160 sam- pel, sehingga dapat diartikan jumlah sampel 160 lebih besar dari 30. Hal ini berarti data dalam penelitian ini terdistribusi normal dan dapat disebut sebagai sampel besar. Hasil uji multikolinieritas nilai tolerance value pada masing-masing variabel independen lebih besar dari 0,1 dan nilai VIF lebih kecil dari 10, sehingga dapat disimpulkan bahwa semua variabel independen dalam penelitian ini tidak terindikasi adanya multikolinieritas.

Hasil uji heteroskedastisitas diperoleh bahwa seluruh variabel independen pada penelitian ini menunjukkan nilai p-value lebih besar dari 0,05, sehingga dapat di- simpulkan bahwa seluruh variabel independen dalam penelitian ini terbebas dari gejala heteroskedastisitas.

Hasil uji autokorelasi didapatkan besarnya nilai DW adalah 1,753. Hal tersebut menunjukkan nilai DW berada di antara -2 sampai +2, sehingga dapat disim- pulkan bahwa data yang dipakai pada penelitian ini tidak terdapat autokorelasi.

Berdasar Tabel 2 disusun persamaan regresi:

ARL = 79,396 - 14,318 PRF - 0,030 LKD + 8,890 KOP - 3,792 AUT + 1,343 OAU + ε

PEMBAHASAN

Berdasar Tabel 2, hasil uji regresi berganda dapat diketahui bahwa, variabel profitabilitas memiliki nilai signifikansi lebih kecil dari 0,05 (0,031 < 0,05),

sehingga profitabilitas berpengaruh (secara statistik signifikan) dan merupakan determinan terhadap audit report lag, sehingga H

1dalam penelitian ini diterima.

Hal ini menunjukkan bahwa profitabilitas yang tinggi menggambarkan kinerja manajemen yang baik. Kinerja baik merupakan berita baik bagi reputasi perusahaan di mata publik, sehingga semakin besar keuntungan yang diperoleh perusahaan maka semakin singkat audit report lag, sedangkan perusahaan yang mempunyai profitabilitas rendah akan menunda publikasi atas lapo- ran keuangan karena kerugian merupakan kabar buruk yang akan berdampak negatif pada perusahaan seperti penurunan permintaan akan saham yang diterbitkan.

Variabel likuiditas memiliki nilai signifikansi lebih besar dari 0,05 (0,971 > 0,05), sehingga likuiditas tidak berpengaruh (secara statistik tidak signifikan) dan bukan merupakan determinan terhadap audit report lag, sehingga H

2dalam penelitian ini ditolak. Hal ini menunjukkan bahwa perusahaan yang memiliki tingkat likuiditas tinggi maupun perusahaan yang memiliki tingkat likuiditas yang rendah pasti akan berusaha menyampaikan laporan keuanganya secara tepat waktu.

Hal tersebut bertujuan agar pihak kreditor dapat meng- etahui kemampuan perusahaan dalam melunasi utang jangka pendeknya, apakah bisa melunasi atau tidak.

Semakin lama suatu perusahaan dalam menyampaikan laporan keuanganya dapat mengindikasikan bahwa terdapat adanya suatu masalah yang terjadi pada pe- rusahaan.

Variabel kompleksitas operasi memiliki nilai signifikansi lebih kecil dari 0,05 (0,014 < 0,05), sehing- Tabel 2

Hasil Pengujian Hipotesis

Model

Unstandardized

Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 79,396 5,593 14,196 0,000

PRF -14,318 6,571 -0,171 -2,179 0,031

LKD -0,030 0,819 -0,003 -0,037 0,971

KOP 8,890 3,592 0,194 2,475 0,014

AUT -3,792 2,292 -0,130 -1,654 0,100

OAU 1,343 3,340 0,032 0,402 0,688

R 0,318; Adjusted R

20,072 F 0,005; α 0,05

Sumber: Output SPSS, 2021

14

DETERMINAN AUDIT REPORT LAG PADA... (Yuli Tri Cahyono, Salsa Dilla Yuliantika)

ga kompleksitas operasi berpengaruh (secara statistik signifikan) dan merupakan determinan terhadap audit report lag, sehingga H

3dalam penelitian ini diterima.

Hal ini menunjukkan bahwa perusahaan yang memiliki anak perusahaan berdampak pada lamanya auditor dalam menyelesaikan laporan auditnya, karena apabila perusahaan memiliki anak perusahaan, maka perusa- haan akan mengkonsolidasi laporan keuangannya. Hal tersebut akan membuat lingkup pekerjaan auditor yang semakin luas, sehingga berdampak pada waktu yang dibutuhkan oleh auditor dalam menyelesaikan tugas auditnya.

Variabel audit tenure memiliki nilai signifikansi lebih besar dari 0,05 (0,100 > 0,05), sehingga audit tenure tidak berpengaruh (secara statistik tidak sig- nifikan) dan bukan merupakan determinan terhadap audit report lag, sehingga H

4dalam penelitian ini di- tolak. Hal ini menunjukkan bahwa setiap auditor yang bertugas memeriksa laporan keuangan kliennya akan memberikan jasa terbaik untuk memberikan hasil yang maksimal dengan tidak melihat apakah klien tersebut telah melakukan perikatan atau tenure dengan auditor dengan dalam waktu yang lama atau baru. Meskipun seorang auditor mempunyai masa penugasan atau per- ikatan cukup lama dalam mengaudit laporan keuangan klien belum tentu dapat memberikan pengetahuan yang baik.

Variabel opini auditor memiliki nilai signifikan- si lebih besar dari 0,05 (0,688 > 0,05), sehingga opini auditor tidak berpengaruh (secara statistik tidak sig- nifikan) dan bukan merupakan determinan terhadap audit report lag, sehingga H

5dalam penelitian ini ditolak. Hal ini menunjukkan bahwa perusahaan yang menerima opini unqualified (wajar tanpa pengecualian) merupakan berita baik bagi perusahaan, sehingga pen- yampaian laporan auditor independen akan dipercepat dibandingkan dengan perusahaan yang tidak menerima jenis pendapat wajar tanpa pengecualian yang harus membutuhkan negosisasi dan konsultasi kepada senior auditor.

Pada hasil uji F menunjukkan nilai probabilitas 0,005 yang lebih kecil dari taraf signifikansi α (0,05), sehingga dapat disimpulkan bahwa variabel profitabil- itas, likuiditas, kompleksitas operasi, audit tenure, dan opini auditor secara simultan berpengaruh terhadap audit report lag. Hal ini juga menunjukkan bahwa model regresi yang dipakai dalam kondisi goodness of fit.

Berdasar hasil uji determinasi adjusted R

2menunjukkan nilai koefisien determinasi adjusted R

2sebesar 0,072. Hal ini berarti bahwa sebesar 7,20%

variasi variabel audit report lag dapat dijelaskan oleh variabel profitabilitas, likuiditas, kompleksitas opera- si, audit tenure, dan opini auditor, sedangkan sisanya (92,80%) dijelaskan oleh variabel lain di luar model yang diteliti.

SIMPULAN DAN SARAN Simpulan

Berdasar hasil analisis dan pembahasan, dapat diambil simpulan 1) Profitabilitas berpengaruh (secara statistik signifikan) dan merupakan determinan terhadap audit report lag, sehingga H

1dalam penelitian ini diterima;

2) Likuiditas tidak berpengaruh (secara statistik tidak signifikan) dan bukan merupakan determinan terhadap audit report lag, sehingga H

2dalam penelitian ini ditolak; 3) Kompleksitas operasi berpengaruh (secara statistik signifikan) dan merupakan determinan terh- adap audit report lag, sehingga H

3dalam penelitian ini diterima; 4) Audit tenure tidak berpengaruh (se- cara statistik tidak signifikan) dan bukan merupakan determinan terhadap audit report lag, sehingga H

4dalam penelitian ini ditolak; dan 5) Opini auditor tidak berpengaruh (secara statistik tidak signifikan) dan bu- kan merupakan determinan terhadap audit report lag, sehingga H

5dalam penelitian ini ditolak.

Saran

Berdasar simpulan penelitian yang telah diuraikan tersebut, peneliti memberikan saran, yaitu 1) peneli- tian selanjutnya diharapkan dapat menambah sampel, sehingga dapat lebih mengetahui perbandingan audit report lag pada setiap perusahaan dan 2) penelitian selanjutnya diharapkan menambah jumlah periode penelitian lebih dari lima tahun agar hasilnya jauh lebih generalized.

DAFTAR PUSTAKA

Agoes, S. 2012. Auditing: Petunjuk praktis pemer-

iksaan akuntan oleh akuntan publik. Jakarta:

JAM, Vol. 32, No. 1, April 2021; 9-15

Salemba Empat.

Anastasia, T. 2007. Analisis skala perusahaan, profit- abilitas, opini audit, pos luar biasa, dan umur perusahaan atas audit delay. Jurnal Akuntabil- itas, 6(2), 144–156.

Anggreni, N., & Latrini, M. Y. 2016. Pengaruh Audit Tenure pada Kecepatan Publikasi Laporan Keuangan Auditan dengan Spesialisasi Industri Auditor sebagai Pemoderasi. E-Jurnal Akuntan- si Universitas Udayana, 15(2), 832–846.

Peraturan BAPEPAM X.K.6 Tentang Penyampaian Laporan Tahunan Emiten atau Perusahaan Publik, Pub. L. No. Lampiran Keputusan Ketua Nomor Bapepam Kep 431/BL/2012 Tanggal 1 Agustus 2012 (2012).

Halim, V. 2000. Faktor-Faktor Yang Mempengaruhi Audit Delay. Jurnal Bisnis Dan Akuntansi, 2(1), 63–75.

Hartono, J. 2005. Hubungan Teori Signaling dengan Underpricing Saham Pertama di Bursa Efek Jakarta. Jurnal Bisnis Dan Manajemen. Hlm, 35–50.

Listiana, L., & Susilo, T. P. (2012). Faktor-faktor yang memengaruhi reporting lag perusahaan. Media Riset Akuntansi, 2(1).

Mulyadi, K. P. 2002. Auditing. Penerbit Salemba Empat. Jakarta.

Rachmawati, S. 2008. Pengaruh faktor internal dan eksternal perusahaan terhadap audit delay dan timeliness. Jurnal Akuntansi Dan Keuangan, 10(1), 1–10.

Sartono, A. 2001. Manajemen keuangan teori dan aplikasi. Yogyakarta: Bpfe.

Scott, W. R. 2009. Financial Accounting Theory (In- ternatio).

Shabrina, F. A., & Rahardjo, S. N. 2014. Pengaruh Faktor Internal dan Eksternal Perusahaan ter-

hadap Audit Report Lag (Studi Empiris pada Perusahaan Non-financial yang Terdaftar di Bursa Efek Indonesia Tahun 2012). Diponegoro Journal of Accounting, 3(2), 513–524.

Subekti, I., & Novi, W. 2004. Faktor-faktor yang Mempengaruhi Audit report lag di Indonesia.

Simposium Nasional Akuntansi VII Denpas- ar-Bali, 2–3.

Sumartini, N. K. A., & Widhiyani, N. L. S. 2014. Pen- garuh Opini Audit, Solvabilitas, Ukuran Kap Dan Laba/Rugi Terhadap Audit Report Lag.

E-Jurnal Akuntansi, 9(2), 392–409.

Weston J., & Brigham, E. F. 1993. Dasar-dasar Ma- najemen Keuangan (A. Sirait (ed.); Edisi 9).

Erlangga.

JAM, Vol. 32, No. 1, April 2021; 17-31

PENGARUH TECHNOLOGICAL FACTORS

DAN PEOPLE FACTOR TERHADAP TINGKAT KESUKSESAN DIGITAL PAYMENT PLATFORM

DI INDONESIA

Nurmelia Widiarini

E-mail: [email protected]

Tahun 1990

P ISSN 2621-7031 E ISSN 2621-704X

J U R N A L

AKUNTANSI DAN MANAJEMEN Vol. 32, No. 1, April 2021

Hal. 17-31

ABSTRACT

The rapid development of digital payment services in Indonesia today has resulted in more intense compe- tition in the financial industry. However, not all digital payments are in accordance with the user’s wishes.

This study discusses the assessment of the success of digital payments according to individual users by adopting the Delone and McLean success models which are then called technological factors and adding the people factors developed based on Social Learning Theory. A total of 268 respondents using GoPay, OVO and DANA were used as research samples. The data were processed using WarpPLS 7.0 to determine the results of the Structural Equation Model analysis. The results showed that technological factors in the form of information quality and system quality had a significant positive effect on usage and user satisfaction. Mean- while, other technological factors in the form of service quality have no effect on usage or user satisfaction. For the people factor in this study, it was confirmed that it has a positive effect on usage and user satisfaction.

Furthermore, both usage and user satisfaction have an effect on individually benefit.

Keywords: digital payment, success model, social learning theory

JEL Classification: O32, P36

PENDAHULUAN

Revolusi industri 4.0, yang telah dikenal sejak tahun 2011, memberikan pengaruh pada dunia bisnis yang berkembang untuk memenuhi kebutuhan para pencari manfaat yang mulai menuntut segala sesuatu yang dihasilkan bisnis harus bersifat praktis dan otomatis.

Salah satu bidang industri yang telah menerapkan revolusi semacam ini adalah financial. Perusahaan-pe- rusahaan di bidang ini telah menggunakan financial technology yang terus berkembang yang layanannya mencakup payment system, market supporter, invest- ment and risk manager, lending, financing and capital raising dan other financial services (Bank Indonesia, 2017).

Untuk layanan payment system yang berupa digital payment. Digital payment merupakan metode pembayaran terkomputerisasi dengan media elektronik yang artinya seluruh kegiatan pembayaran ini hanya dapat digunakan dengan menggunakan perangkat elektronik. Metode pembayaran yang demikian mer- upakan inovasi dari pembayaran secara fisik (cash).

Inovasi tersebut memberikan kemudahan penggunaan, keterbukaan, kenyamanan, keamanan, kepraktisan dan keefisienan (Cahyogumilang, 2020).

Digital payment terdiri dari dua produk yaitu:

e-wallet dan e-money. Menurut (Bank Indonesia,

2016a) e-wallets adalah layanan elektronik yang dapat

digunakan untuk menyimpan dana dan melakukan

18

PENGARUH TECHNOLOGICAL FACTORS DAN... (Nurmelia Widiarini)

pembayaran dengan menggunakan kartu maupun e-money yang mana terdapat 38 e-wallets yang dapat dimanfaatkan oleh masyarakat. Dari jumlah tersebut, GoPay (pada aplikasi GoJek), OVO dan DANA men- jadi tiga e-wallets terbesar berdasarkan jumlah peng- guna pada kuartal kedua tahun 2019 (iPrice, 2019).

Sedangkan e-money adalah instrumen pembayaran elektronik yang disimpan pada server atau chip (Bank Indonesia, 2018). Contoh e-money antara lain Brizzi, Mandiri e-money dan Shopeepay.

Berkembangnya perusahaan layanan digital payment di Indonesia tersebut, mengakibatkan per- saingan industri keuangan ini semakin ketat. Hal tersebut memaksa pelaku bisnis yang menyediakan jasa keuangan untuk terus meningkatkan performa kinerja.

Peningkatan kinerja tersebut dapat dilakukan dengan cara menyediakan digital payment sesuai dengan keinginan pengguna.

Bagaimana memenuhi keinginan pengguna adalah tantangan yang harus dijawab perusahaan agar diterima pengguna dan dapat dikatakan berhasil. Maka dari itu, success model Delone dan McLean digunakan untuk mengukur sebaik apa digital payment yang dise- diakan perusahan dari penilaian pengguna. Pengguna suatu digital payment mencakup individu, kelompok dan organisasi (Delone & Mclean, 2004). Akan tetapi, penelitian ini menggunakan penilaian pengguna secara individu karena subjek yang terlibat adalah perseoran- gan.

Success model Delone dan McLean pertama kali dikenalkan pada tahun 1992 dan kemudian diperbarui pada tahun 2003 dan juga pada tahun 2004. Menurut Delone & Mclean (2004) variabel yang digunakan un- tuk menilai keberhasilan sistem informasi melibatkan kualitas yang ditunjukkan oleh suatu sistem (informa- tion quality, system quality dan service quality) yang akan mempengaruhi tindakan penggunaan (intention to use dan usage) sistem tersebut dan kepuasan yang dirasakan pengguna (user satisfaction) hingga berujung pada manfaat akhir yang dirasakan pengguna (net benefit). Net benefit merupakan ringkasan manfaat yang dirasakan pengguna secara individu (individually benefit), organisasi (organizational benefit) dan industri (industrial benefit) (Delone & Mclean, 2004). Varia- bel-variabel yang telah disebutkan bersifat perseptive karena pihak yang merasakan atau pengguna akan memiliki pemikiran yang berbeda-beda.

Penelitan Delone dan McLean hanya mengaju-

kan hasil penelitian yang berbentuk framework yang hubungan antara variabelnya telah disebutkan di atas.

Hingga salah satunya dikonfirmasi oleh penelitian Stockdale & Borovicka (2006) menunjukkan bahwa penilaian information quality merupakan instrumen paling efektif dalam evaluasi suatu sistem. Instrumen efektif yang kedua adalah system quality dan yang terakhir adalah service quality. Di sisi lain, framework tersebut disanggah oleh Wei, Tang, Kao, & Tseng (2018) dalam penelitiannya menjelaskan bahwa system quality dan service quality suatu sistem tidak mampu mempengaruhi intention to use seorang pengguna.

Mereka menemukan hanya information quality sistem saja yang mampu mempengaruhi intention to use seo- rang pengguna serta user satisfaction dan net benefit menunjukkan adanya pengaruh secara statistik. De- mikian juga dengan hasil penelitian Kumar & Sharma (2019) yang hanya mengkonfirmasi framework Delone dan McLean pada pengaruh system quality terhadap intention to use dan pengaruh system quality terhadap user satisfaction.

Berdasar uraian yang telah dijelaskan, penulis akan melakukan penelitian pada tiga platform digital payment terpopuler di Indonesia berdasarkan tingkat keberhasilan dengan menggunakan success model De- lone dan McLean yang variabel-variabelnya kemudian disebut sebagai technological factors yang terdiri dari information quality, system quality, service quality, usage, user satisfaction dan individually benefit.

Selain itu, dalam penelitian ini ditambahkan variabel baru berupa people factor diadopsi dari penelitian Al-mamary, Shamsuddin, Hamid, & Al-Maamari (2016) sebagai variabel independen. People factor yang dimaksud adalah pengalaman keberhasilan yang ditunjukkan oleh orang lain yang mengakibatkan orang yang mendengarnya ikut merasakan hasrat yang sama (vicarious experience). Hal tersebut didasarkan pada Social Learning Theory yang dipopulerkan oleh Albert Bandura pada tahun 1977 yang mengatakan bahwa pengamatan seseorang terhadap lingkungan, salah satunya pengamatan atas keberhasilan orang lain, berpengaruh terhadap niat, tingkah laku dan sikapnya.

Terkait dengan model penelitian ini, people factor

diprediksi berpengaruh pada usage dan user satis-

faction. Adanya pengalaman orang lain misal pernah

mendapatkan sejumlah cashback karena bertransaksi

menggunakan suatu digital payment, memunculkan

tindakan seseorang yang mendengarnya ikut meng-

JAM, Vol. 32, No. 1, April 2021; 17-31