MORAL HAZARD DAN PENCEGAHANNYA PADA INDUSTRI PERBANKAN DI INDONESIA

Oleh:

Taswan Ibrahim1 dan Ragimun2 Abstract

This paper is concerned with asymmetry information and moral hazard issues. A major characteristic of government deposit insurance is information asymmetry that may lead to phenomena such as adverse selection and moral hazard. This paper posits that, information asymmetry, lag regulation, fixed-rate deposit insurance leads to moral hazard which takes many forms. These include not only the usual notion of risk-taking in the asset portfolio, but also mismanagement, management conflict, malfeasance, and reduced incentives for depositor monitoring. This paper proposes a framework to reduce moral hazard with risk adjusted premium design, strong regulation, market discipline, and low contrentation ownership.

Key word: asymmetry information, moral hazard, depositor monitoring

I. Pendahuluan 1. Latar Belakang

Industri perbankan adalah industri yang unik bila dibandingkan dengan industri lainnya. Seperti industri lainnya yang berorientasi laba (profit oriented), industri ini juga menjalankan peran pengawasan (monitoring) terhadap debitur, di sisi lain industri ini juga di-monitor oleh deposan, termasuk oleh regulator dan lembaga penjamin simpanan. Deposan tidak memonitor secara langsung penggunaan dana yang ditempatkan ke debitur, namun lembaga perbankan yang memonitor debitur sebagai amanat deposan atau penyimpan dana di bank.

Monitoring atau kontrol ini akan berjalan sebagaimana mestinya ketika mereka memiliki kepentingan yang selaras. Bila tidak terjadi keselarasan insentif dan

1 Alumni Program S3 FEB UGM

2 Peneliti pada Pusat Kebijakan Ekonomi Makro Badan Kebijakan Fiskal

kepentingan diantara mereka, maka akan terjadi konflik kepentingan (conflict interest) dan pada gilirannya akan menyulitkan fungsi monitoring, bahkan pemegang saham dapat melakukan pengambilan risiko tinggi atas beban pemegang saham lain, deposan dan atau lembaga penjamin simpanan. Oleh karena itu peran regulasi berfungsi sebagai representasi publik terkait dengan monitoring pada industri perbankan. Kasus pembobolan dana nasabah Citibank yang dilakukan oknum tertentu baik nama pribadi atau persekongkolan tertentu merupakan contoh nyata moral hazard dunia perbankan di Indonesia.

Pada industri ini, kesulitan utama dalam pengawasan (monitoring) adalah karena adanya asimetri informasi (asymmetry information) atau ketidak selarasan informasi, yang menjadikan industri ini rawan masalah moral hazard.

Kepentingan pemegang saham dapat mengorbankan pihak lain (misal deposan, lembaga penjamin atau pemegang saham minoritas) untuk keuntungan dirinya, kepentingan manajemen bisa mengorbankan kepentingan pemegang saham, kepentingan debitur dapat mengorbankan kepentingan bank. Pada Industri perbankan ini, para agen atau bankir sering mempunyai informasi yang lebih baik mengenai bisnis tersebut daripada pihak principal (pendiri), para agen bisa memaksimumkan utilitasnya atas beban pihak lain, atau paling sedikit agen tidak menanggung secara penuh atau sepadan dengan kerugian bila terjadi. Para pemegang saham dan manajemen bisa mempunyai agenda tersembunyi yang bertentangan dengan etika dan prinsip-prinsip pengelolaan perbankan yang sehat karena kegagalan bank akan menjadi beban penjamin simpanan dan atau deposan.

Sangat wajar kalau industri perbankan di Indonesia ini senantiasa diarahkan agar menjadi bank yang sehat serta dijaga stabilitas dan performancenya dari berbagai goncangan dan dampak buruk karena perilaku buruk para bankir, pemilik maupun para deposannya. Hal ini merupakan konsekuensi menjaga industri perbankan nasional yang pada hakekatnya akan

mendukung perkembangan ekonomi Indonesia selaku intermediator penyaluran berbagai skim pendanaan. Efektifitas perbankan yang sehat akan mempengaruhi dan mendukung berbagai kebijakan fiskal yang diluncurkan pemerintah. Tentu saja dengan timbulnya moral hazard mempunyai implikasi kebocoran dan mengakibatkan biaya fiskal yang mahal.

Data terakhir menunjukkan, jumlah perbankan di Indonesia sekarang ini berjumlah 102 bank umum dan 11 badan usaha syariah, 23 unit usaha syariah, serta 146 BPRS dengan jaringan kantor sebanyak 1.625 yang menjangkau 89 kabupaten dan 33 propinsi (data Bank Indonesia per April 2011). Berkembang pesatnya industri perbankan nasional harus dikelola dengan baik yang membutuhkan koordinasi baik otoritas moneter dalam hal Bank Indonesia maupun pemerintah sebagai pengambil kebijakan di bidang fiskal serta otoritas jasa keuangan agar moral hazard dapat diminimalisasi.

2. Perumusan Masalah

Masalah moral hazard sebagai bentuk penyimpangan akan menyangkut siapa yang akan menyimpang, mengapa menyimpang dan siapa yang dirugikan akibat tindakan tersebut. Oleh karenanya bahaya moral hazard perlu dicegah.

Persoalannya bagaimana mencegahnya.

Tulisan ini memfokuskan pada masalah moral hazard pada korporasi perbankan yang dilakukan oleh pemegang saham dan manajemen untuk dan atas nama korporasi, atau demi kepentingan korporasi berdasarkan hubungan kerja dalam lingkup usaha korporasi perbankan, baik diri sendiri atau bersama- sama. Pencegahan-pencegahan ataupun reduksi ataupun minimalisasi moral hazard perlu dilakukan. Tulisan ini banyak membahas mengenai pencegahan moral hazard dalam perspektif ilmu keuangan dan perbankan.

3. Tujuan Penelitian

Tujuan tulisan ini antara lain adalah untuk mengetahui pihak-pihak yang melakukan penyimpangan atau moral hazard dalam industri perbankan di Indonesia kemudian penyimpangan-penyimpangan apa saja yang biasanya dilakukan dalam industri perbankan. Dari penyimpangan-penyimpangan tersebut dapat diambil pencegahan terhadap moral hazard yang dapat dilihat dari perspektif ilmu keuangan dan perbankan.

4. Metodologi Penelitian

Dalam penulisan ini metode yang digunakan adalah metode deskriftif analitis. Metode deskriptif analitis merupakan pengembangan dari metode deskriptif, yakni metode yang mendeskripsikan gagasan manusia tanpa suatu analisis yang bersifat kritis. Sedangkan metode deskriptif analitis, seperti dikemukakan oleh Suriasumantri (2009), yaitu metode yang dipergunakan untuk meneliti gagasan atau produk pemikiran manusia yang telah tertuang dalam bentuk media cetak, baik yang berbentuk naskah primer maupun naskah sekunder dengan melakukan studi kritis terhadapnya. Fokus penelitian deskriptif analitis adalah berusaha mendeskripsikan, membahas, dan mengkritik gagasan primer yang selanjutnya dikonfrontasikan dengan gagasan primer yang lain dalam upaya melakukan studi yang berupa perbandingan, hubungan, dan pengembangan model. 3

II. Tinjauan Pustaka

1. Makna Moral Hazard Dalam Dunia Perbankan

Pengambilan risiko perbankan yang bersifat spekulatif ketika bank tidak sehat, dapat dianggap juga sebagai masalah moral hazard. Moral hazard sering dipergunakan dalam istilah bisnis asuransi, yang menjelaskan kemungkinan pemegang asuransi dengan sengaja melakukan tindakan yang dapat merugikan terhadap barang yang diasuransikannya dengan harapan akan mendapatkan

3 Jujun S.Suriasumantri,2009. Ilmu dalam Perspektif, Yayasan Obor Indonesia, Jakarta

klaim penggantian dari perusahaan asuransi. Pemegang polis asuransi menjadi tidak hati-hati (imprudent) karena bila pemegang polis mengalami kerugian akan ditanggung oleh perusahaan asuransi. Kata moral hazard kemudian dipergunakan dalam perspektif perbankan yang merujuk pada perilaku pihak- pihak yang berkepentingan (stakeholder).

Krugman (1999) menyebutkan bahwa konsep moral hazard telah luas dipergunakan untuk menjelaskan berbagai perilaku debitur (borrower) dan pemberi kredit (kreditur/bank) yang berani mengambil risiko tinggi selama krisis keuangan terjadi di Asia Tenggara pada tahun 1997 -1998. Moral hazard merupakan perilaku pihak-pihak yang berkepentingan (stakeholder) misalnya pihak bank (pemegang saham dan manajemen) atau debitur perbankan yang menciptakan insentif untuk memiliki agenda dan tindakan tersembunyi yang berlawanan dengan etika bisnis dan hukum yang berlaku untuk keuntungan dirinya (Luiz, Silva dan Masaru, 2001). Pihak-pihak yang berkepentingan tersebut atas nama korporasi, atau demi kepentingan korporasi, berdasarkan hubungan kerja atau berdasarkan hubungan lain, dalam lingkup usaha korporasi, baik diri sendiri atau bersama-sama.

Luiz et all (2001) menyebutkan ada beberapa penyebab terjadinya moral hazard antara lain (a) adanya regulasi prudensial perbankan yang belum diikuti juklak yang jelas atau aturan itu lemah, sehingga bank dapat memberikan kredit yang sangat agresif, melakukan adverse selection 4dan moral hazard; (b). adanya

4 Menurut Anwar Nasution dalam tulisannya yang berjudul “Masalah-masalah Sistem Keuangan dan Perbankan Indonesia”, Adverse Selection merupakan salah satu bentuk asimetri, informasi yang terjadi sebelum transaksi keuangan dilakukan karena peminjam dengan kualitas rendah (memiliki risiko kredit tinggi) biasanya akan mencari pinjaman dengan bunga tinggi. Dari masalah adverse selection inilah sebagian besar dari pinjaman biasanya merupakan kredit bermasalah. Asimetri informasi ini juga menggambarkan dampak lanjutan dari krisis finansial pada perekonomian misalnya dalam kondisi suku bunga naik, mungkin berakibat pada adverse selection sehingga mengakibatkan penurunan penawaran kredit oleh bank. Demikian pula kondisi penurunan nilai agunan yang menyebabkan timbulnya debitur dengan net worth yang rendah. Akhirnya bila terjadi bank runs, bank yang sehat dapat memproteksi dirinya dengan mencadangkan lebih banyak likuiditas yang berakibat kontraksi dari sisi pemberian kreditnya.

penjaminan simpanan atau asuransi deposito, ini bisa memberikan dorongan bank untuk memberikan kredit secara tidak hati-hati karena adanya penjaminan simpanan oleh pemerintah atau lembaga penjamin simpanan; (c). adanya penjaminan kredit, maka akan menimbulkan bank sangat agresif memperluas pemberian kredit yang berisiko tinggi; (d). Adanya Bank Sentral yang memberikan jaminan bagi bank, maka bank akan memberikan kredit secara agresif karena bank akan diselamatkan bila terjadi krisis secara sistemik, begitu juga bagi debitur akan berupaya meminjam melampau kebutuhannya apabila Bank Sentral mengikuti kebijakan penyelamatan melalui program restrukturissi kredit; (e). Adanya lembaga asing yang menjamin pemberian kredit, maka bank asing akan memberikan kredit berlebihan apa bila ada jaminan secara resmi atau tidak resmi dari lembaga tersebut di negaranya; (f) Adanya Pemberlakuan regulasi prudensial secara internasional, bank asing akan memberikan kredit yang berlebihan bila regulasi prudensial internasional belum diikuti atau belum ada pedoman yang jelas di negara tempat beroperasi bank tersebut, misalnya regulasi prudensial terhadap eksposur risiko serta (g) adanya undang-undang kepailitan yang lemah sehingga bisa disimpangi oleh debitur dalam hal terjadi kebangkrutan. Dalam hal ini, secara singkat penyebab moral hazard adalah persoalan regulasi dan perundang-undangan yang lemah, aspek penjaminan simpanan dan aspek penjaminan kredit.

Berbeda dengan Silva Et All (2001), sebelumnya Saunders (2000) menyatakan bahwa moral hazard terjadi karena lemahnya regulasi, faktor struktur kepemilikan, aspek penjaminan simpanan dan disiplin pasar yang lemah. Regulasi yang baik memang harus tidak mudah disimpangi, bisa dilaksanakan oleh yang diatur, tidak menimbulkan konsentrasi kekuatan ekonomi, memiliki fleksibilitas dalam menumbuhkan industri perbankan, serta dapat membedakan bank yang sehat dan bank tidak sehat. Bila tidak memenuhi syarat ini, sangat berpotensi menimbulkan moral hazard. Begitu juga dalam hal

menyangkut struktur kepemilikan, yang tercermin dari tingkat konsentrasi kepemilikan itu dapat menimbulkan moral hazard baik oleh manajemen maupun oleh pemegang saham. Dalam hal terjadi penjaminan simpanan, potensi melemahnya disiplin pasar juga akan mendorong bank melakukan moral hazard.

Pendapat yang sangat simpel dikemukakan oleh Caprio dan Levine (2007). Ia menegaskan bahwa bisnis perbankan adalah sektor usaha yang sangat besar potensinya dalam masalah moral hazard, karena adanya asimetri informasi dalam bisnis ini. Dalam hal terjadinya asimetri informasi, prinsipal tidak dapat sepenuhnya me-monitor tindakan-tindakan agen. Pemegang saham sangat sulit mengetahui kegiatan yang dilakukan manajer dan pekerjanya secara keseluruhan. Demikian juga dengan adanya asimetri informasi yang tinggi, maka deposan (sebagai principle) tidak dapat memonitor bank (pemegang saham) secara cukup. Jika tindakan agen tidak dapat diamati dengan baik, maka pemegang saham atau prinsipal tak dapat mendesain kontrak yang mendasarkan tindakan itu secara fair. Dalam konteks ini manajer akan menggunakan hal tersebut untuk kepentingan pribadi atas beban pemegang saham. Demikian juga pemegang saham bisa menggunakan asimetri informasi itu untuk kepentingannya atas beban deposan atau pihak lain, debitur menggunakan asimetri informasi untuk kepentingan dirinya atas beban bank.

2. Moral Hazard, Penyebab Krisis Ekonomi 1998 dan Krisis Ekonomi Global 2008

Beberapa pendapat ekonom mengatakan bahwa salah satu diantara penyebab krisis ekonomi di berbagai negara adalah karena adanya tindakan moral hazard dari pemilik perbankan maupun pemilik kapital. Krisis ekonomi yang terjadi di tahun 1998 dan krisis ekonomi global tahun 2008 salah satu penyebabnya adalah karena tindakan moral hazard. Berbeda dengan krisis 1998,

krisis ekonomi global tahun 2008 bersumber dari kredit macet perumahan di Amerika Serikat. Pada tahun 2008, krisis ekonomi global tersebut terjadi yang ditandai dengan beberapa indikator penting yaitu adanya penurunan ekonomi di seluruh dunia. Indikator tersebut terkait tingginya harga minyak dunia, yang menyebabkan krisis pangan dunia dan inflasi di berbagai negara terutama karena adanya kenaikan bahan pangan. Karena ketergantungan produksi makanan terhadap minyak, dan juga penggunaan bahan makanan sebagai alternatif minyak bumi, sehingga menimbulkan inflasi tinggi. Demikian juga terjadi krisis kredit macet yang menyebabkan bangkrutnya beberapa bank besar serta lembaga keuangan non bank, yang kemudian meningkatnya pengangguran dan menciptakan resesi global.

Bila diamati krisis 2008 ini ada kemiripan dengan krisis yang terjadi di Indonesia dan beberapa negara Asia pada tahun 1997/1998. Krisis saat itu lebih banyak disebabkan oleh kegagalan pembayaran rutin utang-utang luar negeri.

Krisis ekonomi ini menambah panjang penderitaan rakyat Indonesia. Para konglomerat saat itu beramai-ramai menggunakan bank miliknya sebagai pengumpul dana masyarakat. Setelah terkumpul uang tersebut digunakan sebagai kredit untuk membesarkan perusahaan mereka yang lain. Ketika akhirnya kredit tersebut macet maka pemerintah kita pun akhirnya yang membeli semua aset macet perusahaan para konglomerat itu. Hal ini juga sama dengan keadaan di Amerika Serikat. Pemerintah Indonesia saat itu juga berargumen, bila kondisi semacam ini tidak diselamatkan maka sistem keuangan kita akan kolaps dan ekonomi akan hancur. Pada akhirnya, pemerintah kita merugi karena melakukan pembelian aset macet dengan harga sangat tinggi namun menjualnya dengan harga dibawah harga pasar.

Krisis keuangan global 2008 dimulai dari Amerika. Berbeda dari krisis keuangan 1998 yang berdampak lokal, krisis 2008 meluas ke hampir seluruh

belahan dunia. Bursa saham berjatuhan. Perusahaan-perusahaan keuangan multinasional bangkrut. Banyak perusahaan di Amerika Serikat melakukan pengurangan pekerja. Efeknya yang luar biasa antara lain menyebabkan pasar modal dunia di Bursa Efek negara dunia turun drastis dan bahkan Bursa Effek Indonesia sempat menutup kegiatan bursa yang ada demi menyelamatkan pasar dari ulah spekulan saham ataupun tindakan moral hazard lainnnya. Saat itu, informasi dari Dow Jones Wilshire 5000, bursa saham Amerika Serikat telah kehilangan nilai saham sebesar $2,4 triliun hanya dalam satu pekan terakhir dengan total $8,4 triliun sepanjang tahun 2008. Untuk itu, pemerintah Amerika Serikat juga telah melakukan sejumlah usaha penyelamatan keuangan dalam negeri demi menyelamatkan keuangan dunia. Setelah usulan RUU bailout atau penyelamatan aset macet dengan cara membeli aset tersebut gagal dilakukan akibat sebagian besar anggota Senat Amerika Serikat menolak usul tersebut, akhirnya Amerika Serikat mengesahkan undang-undang dana talangan sebesar

$700 miliar serta membeli surat berharga $900 miliar. Langkah ini diikuti oleh negara-negara G7 (Kanada, Inggris, Perancis, Jerman, Italia dan Jepang).

Pemerintah Inggris telah memberi pinjaman kepada perbankan mereka dengan suntikan dana segar sebesar 500 miliar poundsterling serta menjamin semua utang bank. Argumen pemberian bailout oleh pemerintah banyak ditentang.

Karena keputusan mengesahkan bailout ini juga akan berdampak besar terhadap moral hazard.

Di Indonesia, dampak krisis mulai berpengaruh pada saat menjelang akhir tahun 2008. Setelah mencatat pertumbuhan ekonomi di atas 6 persen sampai dengan triwulan ke tiga 2008, perekonomian Indonesia mulai mendapat tekanan berat pada triwulan keempat 2008. Hal itu terbukti terjadinya perlambatan ekonomi secara signifikan terutama karena turunnyaa kinerja ekspor. Di sisi eksternal, neraca pembayaran Indonesia mengalami peningkatan

defisit dan nilai tukar rupiah mengalami pelemahan signifikan. Di pasar keuangan, selisih risiko (risk spread) dari surat-surat berharga Indonesia mengalami peningkatan yang cukup signifikan yang mendorong arus modal keluar dari investasi asing di bursa saham, Surat Utang Negara (SUN), dan Sertifikat Bank Indonesia (SBI). Walaupu posisi Indonesia secara umum bukanlah yang terburuk di antara negara-negara lain. Perekonomian Indonesia masih dapat tumbuh saat itu sebesar 6,1 persen pada tahun 2008. Sementara kondisi fundamental dari sektor eksternal, fiskal dan industri perbankan juga cukup kuat untuk menahan terpaan krisis global. 5

III. Pembahasan

1. Moral Hazard Industri Perbankan di Indonesia

Sebelum kita bahas lebih lanjut mengenai moral hazard, terlebih dahulu kita lihat perkembangan perbankan di Indonesia yang cukup menarik terutama pada era 80an dan 90an. Pada Era ini belum ada pemisahan sisi pengambil kebijakan moneter dengan otoritas pengambil kebijakan di bidang fiskal. Beberapa kebijakan deregulasi di dunia perbankan dikeluarkan saat itu, dan deregulasi perbankan ini sangat tinggi potensinya menimbulkan tindakan moral hazard.

Pada saat itu pemerintah mengeluarkan aturan kemudahan pendirian perbankan seperti halnya isi dari Paket Kebijakan 27 Oktober 1988 (Pakto 88) dan kebijakan uang ketat seperti pada Paket Nopember 1991 (Paknop).

Sasaran Paket Kebijakan 27 Oktober 1988 ini pertama adalah peningkatan dana masyarakat yang ditempuh dengan cara memberikan kemudahan pendirian suatu bank dan kantor cabangnya. Demikian juga pendirian lembaga keuangan non bank (LKNB), pemberian kebebasan penyelenggaraan program penabungan dan izin pengeluaran sertifikat deposito oleh LKNB. Paket ini

5Yopie Hidayat: Tajuk Kontan, 29 September 2008 dan headline Harian Kompas, 12 Oktober 2008.

mengijinkan dibukanya bank baru dengan modal hanya Rp10 miliar. Demikian juga bank asing dapat mendirikan kantor cabang di 6 kota besar di Indonesia.

Kedua, paket ini juga bertujuan untuk meningkatkan ekspor non migas yang ditempuh dengan cara memberi kemudahan bagi bank untuk menjadi bank devisa. Ketiga, dalam rangka peningkatan kemampuan pengendalian pelaksanaan moneter yang ditempuh dengan cara penurunan Reserve Requirement dari 15 persen menjadi 2 persen serta perpanjangan jatuh tempo Sertifikat Bank Indonesia (SBI) dari sebelumnya 7 hari menjadi 30 sampai dengan 180 hari. Tujuan keempat adalah dalam rangka pengembangan pasar modal dengan cara pengenaan pajak terhadap bunga deposito sebesar 15 persen.

Berbagai kemudahan dan deregulasi dari sisi regulator tersebut mendorong beberapa bank berlomba mendirikan bank baru maupun menambah kantor cabang baru. Sebagaimana data per Maret 1990 sebagai berikut :

Tabel 1

Perkembangan Perbankan adanya Deregulasi Perbankan

No Bank Sebelum Pakto 88 Setelah Pakto 88

Jumlah Kantor Cabang Jumlah Kantor Cabang

1 Bank BUMN 5 796 5 892

2 Bank Swasta 64 512 91 1472

Sumber : Bank Indonesia, diolah

Masalah mendasar pesatnya perkembangan perbankan di era tersebut tidak diimbangi dengan keahlian para manajer yang dimiliki bank. Disamping itu karena adanya ketentuan penurunan Reserve Requirement maka bank-bank memiliki potensi untuk meningkatkan jumlah kreditnya secara luar biasa. Kedua hal ini menimbulkan booming pada sektor perbankan berupa ekspansi kredit besar-besaran yang kemudian menyebabkan inflasi tinggi. Kondisi semacam ini

sangat berpotensi munculnya kecenderungan terjadinya penyimpangan dalam industri perbankan, berupa moral hazard.

Kemudian pada kondisi terjadi over heating karena jumlah uang beredar sangat tinggi, akhirnya pemerintah melakukan kebijakan uang ketat (tight money policy). Kebijakan ini menunjukkan kelemahan dari sektor perbankan, yaitu hampir semua bank memiliki Loan to Deposit Ratio (LDR) atau ratio antara jumlah kredit yang disalurkan bank dibagi dengan jumlah dana pihak ketiga (DPK) di atas 100 persen. Berubahnya kebijakan ini kemudian mengakibatkan beberapa bank kolap. Salah satu penyebabnya adalah karena moral hazard bankir, deposan ataupun pemiliknya.

Dengan memperhatikan penyebab moral hazard, maka masalah moral hazard pada lembaga perbankan yang dapat diidentifikasi, antara lain:

(a) Moral hazard pemegang saham (bank) terhadap deposan. Moral hazard ini dimanifestasikan dalam bentuk penempatan dana pada proyek-proyek yang berisiko tinggi dengan mengabaikan kepentingan deposan. Bank melakukan adverse selection. Ini jelas mengkawatirkan deposan karena bila proyek gagal, klaim deposan akan gagal terbayarkan. Sebaliknya bila penempatan dana pada proyek tersebut berhasil maka pemegang saham yang menikmati keuntungan paling besar. Dalam hal ini ada transfer kekayaan dari deposan ke pemegang saham. Menurut Scott (2000), terdapat dua macam asimetri informasi yaitu:

Adverse selection, yaitu bahwa pemegang saham serta orang-orang dalam lainnya biasanya mengetahui lebih banyak tentang keadaan dan prospek perusahaan dibandingkan deposan/pihak luar. Dan faktanya dapat mempengaruhi keputusan yang akan diambil oleh pemegang saham tersebut tidak disampaikan informasinya kepada deposan.

Moral hazard, yaitu bahwa kegiatan yang dilakukan oleh pemegang saham bank tidak seluruhnya diketahui oleh deposan. Sehingga pemegang dapat melakukan tindakan diluar pengetahuan deposan yang melanggar kontrak dan sebenarnya secara etika atau norma tidak layak dilakukan. 6

(b) Moral Hazard pemegang saham terhadap penjamin simpanan. Moral hazard ini ditunjukkan sebagai risiko rugi yang dihadapi lembaga penjamin simpanan (LPS) karena skema penjaminan atau asuransi deposito telah memberikan insentif bank untuk mengambil tingkat risiko yang berlebihan (Saunders, 2008). Bank yang mempunyai sumber dana publik atau hutang relatif tinggi memiliki dorongan kuat untuk menempatkan dana pada investasi yang berisiko tinggi. Dalam hal ini bank tidak perlu lagi memonitor peminjam, karena monitoring didelegasikan ke lembaga penjamin simpanan.

Jika investasi yang berisiko tinggi itu gagal, maka lembaga penjamin yang paling besar menanggungnya atau membayar simpanan pihak deposan.

(c) Moral hazard manajer terhadap pemegang saham. Manajer bank dapat melakukan moral hazard karena manajer bukan pemilik, bukan penanggung risiko namun mereka adalah pengambil keputusan bisnis di lembaga perbankan. Manajer dapat mengambil keputusan yang berisiko tinggi, pada umumnya risiko tinggi potensi return juga tinggi. Bila keputusan berhasil mendatangkan return tinggi maka manajer itu akan dinilai berkinerja tinggi dan konsekuensinya adalah kompensasi materiil dan non materiil. Namun, bila keputusan gagal maka penanggung risiko adalah pemegang saham.

Menurut Scott (2000), Moral hazard manajer bank terhadap pemegang saham, yaitu bahwa kegiatan yang dilakukan oleh manajer bank tidak seluruhnya diketahui oleh pemegang saham. Sehingga manajer bank dapat melakukan

6MMuuhh.. ArAriieeff UUjjiiyyaantnthhoo,, ddaallaamm mamakkaallaahhnnyyaa beberrjjuudduull AAssiimmeettrrii InInffoorrmmaassii dadann MaMannaajjeemmeenn LaLabbaa:: SSuuaattuu T

Tiinnjjaauuaann ddaallaamm HHuubbuunnggaann KKeeaaggeennaann ((www.freewebs.com/stiemuhpekl/asimetri%20informasi.doc)

tindakan diluar pengetahuan pemegang saham yang melanggar kontrak dan sebenarnya secara etika atau norma tidak layak dilakukan.

(d) Moral hazard pemegang saham mayoritas terhadap pemegang saham minoritas. Tipe moral hazard ini terjadi ketika konsentrasi kepemilikan bank relatif tinggi. Pada konsentrasi kepemilikan tinggi, konflik keagenan bergeser dari pemegang saham dengan menajer ke pemegang saham mayoritas dengan pemegang saham minoritas. Manajemen akan tunduk pada kepentingan pemegang saham mayoritas, sehingga pemegang saham mayoritas bisa mengendalikan manajemen atau manajer secara powerful untuk kepentingannya atas beban pemegang saham minoritas. Pemegang saham mayoritas bisa melakukan tindakan demi kepentingan tersembunyi yang bertentangan dengan etika bisnis atas beban pemegang saham minoritas. Bila ini dilakukan, maka terjadi moral hazard pemegang saham mayoritas terhadap pemegang saham minoritas.

Menurut Sleifer dan Vishny (1997); Shuang (2000); serta Wiwattanakantang (2001) menyebutkan bahwa struktur kepemilikan modal saham terkonsentrasi seperti halnya di Jepang, Eropa, dan lain sebagainya, pemegang saham mayoritas dapat melakukan monitoring dan kontrol terhadap manajemen perusahaan perbankan, sehingga mempunyai pengaruh positif terhadap kinerja perusahaan. Namun, di Negara-negara berkembang seperti Indonesia dan negara Asia lainnya, struktur kepemilikan terkonsentrasi secara umum didominasi oleh keluarga pendiri serta adanya perlindungan terhadap pemegang saham minoritas yang lemah menimbulkan konflik keagenan antara pemegang saham mayoritas dengan pemegang saham minoritas. Kondisi ini sesuai pernyataan Prowsen (1998), bahwa konflik keagenan utama yang terjadi di Indonesia adalah antara pemegang saham mayoritas dengan pemegang saham minoritas.

(e) Moral hazard peminjam (debitur) terhadap bank. Moral hazard yang dilakukan peminjam umumnya disebabkan oleh asimetri informasi yang sangat tinggi.

Bank dapat saja hanya mengetahui sedikit informasi tentang kemampuan dan kemauan peminjam untuk membayar dibandingkan dengan pengetahuan dari peminjam itu sendiri. Pada tingkat asimetri informasi yang tinggi, bank tidak dapat mendesain kontrak yang dapat mengamankan secara penuh dana yang ditempatkan pada debitur. Secara prosedural pemberian kredit memang telah melalui proses analisis yang cermat, bahkan untuk saat ini keputusan pemberian kredit dilakukan oleh komite perkreditan bukan oleh orang tertentu atau analis kredit. Namun demikian, peminjam dapat berubah perilakunya setelah mendapatkan pinjaman bank misalnya dengan memilih kegiatan yang tidak disetujui oleh bank, misalnya digunakan untuk bisnis yang berisiko sangat tinggi. Kredit tersebut akan memberikan manfaat melebihi tingkat bunga yang dibayarkan, namun bila usaha debitur bangkrut maka bank yang ikut menanggungnya. Debitur bisa berpandangan bahwa ”bila untung buat kami, bila rugi kita tanggung bersama”. Peminjam sangat mungkin melakukan transfer kekayaan dari pihak bank.

Menurut Frederic S. Mishkin (2001), permasalahan moral hazard peminjam (debitur) terhadap bank tersebut juga disebabkan karena asimetri informasi.

Dua permasalahan pokok yakni terkait adverse selection dan moral hazard, yang dapat dijelaskan sebagai berikut :7

Adverse selection dimaksudkan sebagai satu bentuk masalah asimetri informasi yang terjadi sebelum transaksi keuangan dilakukan, karena

7 Frederic S. Mishkin, 2001, Prudential Supervision Whal Works and What Doesn’t, NBER Conference Report, The University of Chicago Press, Chicago.

peminjam dengan kualitas yang rendah (memiliki resiko kredit tinggi), pada umumnya akan mencari pinjaman dengan bunga yang sangat tinggi.

Moral hazard, merupakan permasalahan asimetri informasi yang terjadi sesudah transaksi kredit dilakukan. Hal ini memberikan kedudukan kepada pemberi kredit/bank untuk berada dalam posisi penerima resiko dari usaha yang dilaukan pihak peminjam. Permasalahan moral hazard dapat terjadi, karena peminjam memperoleh keuntungan untuk mengalihkan proyeknya pada proyek beresiko tinggi, yang tidak dikehendaki oleh pemberi pinjaman. Oleh karena itu, apabila berhasil dapat memberikan keuntungan besar, tetapi apabila mengalami kegagalan akan ditanggung oleh pemberi pinjaman (kredit yang diberikan tidak kembali).

Setiap pemberian kredit oleh bank kepada para pengusaha dan masyarakat, selalu memiliki resiko sangat tinggi. Oleh karena itu, dalam rangka memberikan kredit, bank harus menerapkan asas-asas perkreditan yang sehat. Untuk menghindari resiko-resiko yang akan dialami oleh bank sebagai pemberi kredit, maka bank dapat menerapkan metode agunan sebagai jaminan tambahan yang diperlukan dalam pemberian kredit.

Walaupun demikian, permasalahan asimetri informasi selalu membayang- bayangi bank sebagai pemberi kredit. Selain itu, permasalahan Asimetri informasi dapat berakibat krisis finansial pada perekonomian. Seperti, kondisi suku bunga naik yang dapat berakibat pada adverse selection sehingga mengakibatkan penurunan penawaran kredit oleh bank. Selain itu, kondisi penurunan nilai agunan dapat berakibat pada penurunan debitur dengan net worth yang rendah. Oleh karena itu, apabila terjadi kondisi bank rush (penarikan dana besar-besaran), bank yang sehat dapat memproteksi dirinya dengan mencadangkan lebih banyak likuiditas yang berakibat kontraksi dari sisi pemberian kreditnya.

Permasalahan dunia perbankan di Indonesia yang terjadi pada tahun 1998, sebagian besar analis menyatakan, krisis perbangkan yang terjadi, disebabkan oleh pelanggaran Batas Maksimum Pemberian Kedit (BMPK), karena sebagian besar pengurus perbankan telah menyalurkan kredit kepada pihak-pihak melebihi ketentuan yang ditetapkan dalam Undang- Undang Perbankan. Dalam Undang-Undang Nomor 10 Tahun 1998 dijelaskan bahwa agunan merupakan jaminan tambahan yang diserahkan Nasabah Debitur kepada bank dalam rangka pemberian fasilitas kredit atau pembiayaan.

Kondisi krisis yang terjadi pada tahun 1998 telah membebani perekonomian secara nasional. Oleh karena itu, pemerintah saat itu mengambil tindakan melikuidasi 16 bank swasta nasional. Hal ini berdampak pada penurunan kepercayaan masyarakat terhadap bank (terjadinya rush), peningkatan tingkat pengangguran (PHK pegawai-pegawai bank yang dilikuidasi), terhentinya kegiatan sektor riil nasabah, serta penurunan jumlah uang yang beredar8. Demikian juga pada saat krisis 2008 Bank Indonesia sebagai otoritas moneter terus memperkuat likuiditas perbankan.

(f) Moral hazard peminjam (debitur) terhadap lembaga penjamin kredit atau lembaga asuransi kredit. Lembaga perbankan dapat melakukan transfer risiko kredit melalui penjaminan kredit. Penjaminan kredit adalah suatu kegiatan pemberian jaminan kepada kreditur (bank) atas kredit atau pembiayaan kepada debitur akibat tidak terpenuhinya syarat agunan sebagaimana yang ditetapkan bank. Dengan demikian penjaminan kredit merupakan pelengkap perkreditan yang menitikberatkan pada pengambilalihan kewajiban debitur (sebagai pihak terjamin) dalam hal yang

8 http://hukumpositif.com/node/46

bersangkutan tidak dapat memenuhi kewajiban perikatannya kepada bank (sebagai penerima jaminan) sesuai waktu yang diperjanjikan.

Tujuan penjaminan kredit adalah untuk mengamankan kepentingan terjamin dari sisi penggantian agunan dan kepentingan penerima jaminan dalam menyalurkan kredit. Persoalannya, semakin tinggi plafound penjaminan kredit, akan semakin tinggi moral hazard debitur. Sebaliknya semakin kecil plafound penjaminan atau berarti semakin besar nilai agunan kredit pihak peminjam, maka debitur semakin hati-hati atau semakin kecil moral hazard. Dengan penjaminan kredit, debitur akan berupaya mendapatkan pinjaman yang berisiko tinggi secara berlebihan. Debitur yang dijamin akan melakukan penyimpangan sebagai konsekuensi bahwa kegagalan debitur juga kegagalan kredit. Kegagalan kredit akan ditanggung oleh lembaga penjamin. Hal yang sama bisa terjadi dalam hal terdapat asuransi kredit. Penjaminan kredit dengan asuransi kredit adalah dua hal yang berbeda. Misi asuransi kredit yang utama adalah mengganti kerugian jika terjadi kerugian. Tujuan utama asuransi kredit untuk melindungi kepentingan pihak tertanggung atas kerugian yang mungkin terjadi.

Meskipun berbeda antara penjaminan kredit dengan asuransi kredit, namun keduanya memberikan insentif bagi debitur untuk melakukan moral hazard atas beban lembaga tersebut.

Tulisan ini memfokuskan pada masalah moral hazard korporasi perbankan yang dilakukan oleh oleh pemegang saham terhadap deposan, manajemen terhadap pemegang saham, pemegang saham dan manajemen terhadap deposan dan lembaga penjamin simpanan atau terhadap pemegang saham minoritas. Dalam bertindak selaku agen, mereka adalah pihak-pihak yang untuk dan atas nama lembaga perbankan, atau demi kepentingan korporasi perbankan berdasarkan hubungan kerja dalam lingkup usaha korporasi tersebut, baik sendiri atau bersama-sama bisa

melakukan moral hazard karena mereka lebih banyak mengetahui seluk- beluk bisnis perbankan daripada pihak pemberi amanah.

Pemegang saham (dilihat dari sudut sebagai pemilik bank) bisa menghadapi asimetri informasi ketika menempatkan dana atau memberikan kredit kepada debitur, karena debitur mengetahui informasi bisnisnya lebih baik daripada bank. Di pihak lain, deposan selaku kreditur atau prinsipal juga bisa mengalami kesulitan memonitor bank karena tidak mendapat informasi yang fair dan berkualitas. Persoalan asimetri informasi menjadi sumber masalah moral hazard dan kontrol perbankan. Fenomena asimetri informasi yang tinggi di Indonesia bisa karena lemahnya regulasi sistem keuangan, lemahnya loan officer dan risk assessment oleh pihak bank (Hahm dan Miskhin, 2000) dan ketiadaan lembaga rating independen atau belum bekerjanya lembaga rating independen di Indonesia untuk melakukan pemeringkatan terhadap kredit atau pinjaman yang diberikan (Marciano, 2008).

Dalam perspektif kepemilikan bank, pemegang saham menyerahkan pengelolaan bank kepada manajer untuk melaksanakan operasional bank dan mengamankan kepentingan pemegang saham. Pemegang saham berkepentingan untuk mengendalikan manajemen agar bekerja secara hati- hati dan mampu meningkatkan kemakmurannya atau nilai sahamnya.

Persoalannya tidak selalu kepentingan dan tujuan manajer selaras dengan kepentingan dan pemegang saham. Para manajer bisa melakukan tindakan yang menguntungkan dirinya sendiri atas beban pemegang saham. Manajer dapat mengambil keputusan yang berisiko tinggi karena penanggung risiko adalah pemegang saham. Di sisi lain, pemegang saham sebenarnya juga menjalankan amanah pemilik dana (deposan) untuk menggunakan dana tersebut secara hati-hati. Dalam hal ini pemegang saham bertindak sebagai agen dan deposan bertindak sebagai prinsipal. Pemegang saham sebagai

agen yang memiliki hak kontrol di lembaga perbankan juga dapat melakukan ekspropriasi terhadap pihak lain misalnya pemegang saham minoritas, deposan, lembaga penjamin simpanan dan bahkan dapat kontra kepentingan dengan pihak regulator.

Dalam hal menyangkut aspek kepemilikan bank, terdapat argumen konvergensi dan argumen entrenchment. Dalam argumen konvergensi, pemegang saham mengontrol manajer agar melakukan keputusan sesuai kepentingannya untuk mengambil risiko rendah. Semakin besar kepemilikan saham maka pemegang saham tersebut semakin powerful dalam mengendalikan manajer, sebaliknya semakin kecil kepemilikannya maka semakin lemah dalam mengendalikan manajer. Dengan kata lain, semakin besar kepemilikan saham atau semakin terkonsentrasi kepemilikan bank maka kendali oleh pemegang saham semakin kuat. Argumen ini menyatakan bahwa pemegang saham tidak akan melakukan moral hazard (Demsetz dan Saidenberg, 1997). Kontra argumen konvergensi adalah argumen entrenchment. Dalam argumen entrenchment bahwa kepemilikan yang semakin tinggi dari satu pihak akan mendorong pihak tersebut menggunakan kepemilikan dan kendali yang dimiliki untuk kepentingannya dan merugikan pemegang saham minoritas, deposan atau lembaga penjamin simpanan (Vishny, 1995). Tindakan pihak tertentu yang merugikan pemegang saham lain, deposan dan lembaga penjamin simpanan disebut moral hazard atau wealth transfer hypothesis (Anderson dan Fraser, 1999).

Secara normatif, penjelasan-penjelasan dalam argumen konvergensi menekankan bahwa pemegang saham melakukan kontrol karena sebagai penanggung risiko. Perspektif ini kontradiktif dengan argumen entrenchment yang menekankan bahwa pemegang saham mengambil risiko tinggi untuk kepentingan dirinya atas beban pihak lain. Dalam pandangan Demsezt dan

Saidenberg (1997), pemegang saham akan bertindak sesuai argumen konvergensi atau entrenchment itu sangat tergantung dari insentif mereka dalam pengambilan risiko. Dalam perspektif perbankan bahwa charter value9 telah menjadi insentif pemegang saham untuk mengambil risiko tinggi atau sebaliknya mereduksi risiko. Secara khusus pengambilan risiko tinggi yang dilakukan karena insentif charter value merupakan indikasi terjadinya moral hazard pemegang saham terhadap pihak lain. Dalam perspektif perbankan, fungsi kontrol pemegang saham berjalan kalau bank tersebut memiliki prospek laba yang tinggi. Demsetz dan Saidenberg (1997) menyebutnya sebagai charter value yaitu nilai yang menunjukkan prospek laba bank sebagai konsekuensi bank mampu memelihara kelangsungan lembaganya, mempertahankan pangsa pasarnya, memelihara reputasinya, memelihara informasi privat-nya serta menjaga efisiensinya. Pada posisi ini, pemegang saham mayoritas (yang diidentikan dengan konsentrasi kepemilikan tinggi) lebih memilih untuk melakukan kontrol dan mengambil risiko rendah demi mempertahankan charter value yang dapat mengamankan investasinya.

Alasan-alasan ini menjadikan kontrol perbankan lebih berlaku pada bank- bank yang memiliki charter value tinggi.

Dalam perspektif struktur kepemilikan, di Indonesia terdapat kepemilikan bank (pemegang saham) oleh keluarga dan individual atau group, sehingga konsentrasi kepemilikan terjadi. Penyebaran kepemilikan relatif rendah, dengan demikian keputusan-keputusan bisnis lebih banyak ditentukan oleh sedikit pemilik bank. Kepemilikan seperti ini sering disebut kepemilikan terkonsentrasi secara ekstrim, yaitu sedikit pemilik tapi mampu mengendalikan manajemen dalam mengambil risiko. Konsentrasi

9. Anderson dan Fraser (1999) menyebutkan charter value adalah identik dengan kesehatan bank atau prospek laba bank sebagai konsekuensi kemampuan bank mempertahankan pangsa pasar, reputasi, skala ekonomi, keunggulan informasi dan efisiensinya.

kepemilikan seperti ini malahan didukung melalui kebijakan kepemilikan tunggal sesuai dengan PBI No. 8/16/PBI/2006. BI sejak Oktober 2006 melakukan kebijakan kepemilikan tunggal (single presence policy) pada perbankan Indonesia untuk penataan kembali struktur kepemilikan perbankan sebagai faktor penting dalam mendukung keefektifan pengawasan bank. Dengan demikian struktur perbankan di Indonesia ditandai dengan kepemilikan yang semakin berkonsentrasi.

2. Kelemahan Regulasi Perbankan

Bank Indonesia tampak mengabaikan UU No. 5/1999 tentang Larangan Praktik Monopoli dan Persaingan Usaha (UU Antimonopoli), karena UU ini memberikan hak otonomi kepada setiap pelaku usaha atau seseorang untuk mengembangkan usahanya. Kondisi struktur industri perbankan yang mengarah pada struktur oligolistik dengan penguasaan lebih dari 70% pangsa pasar oleh 13 bank terbesar (direktori perbankan Indonesia 2001-2008), penerapan kepemilikan tunggal akan mengarahkan pada struktur kepemilikan bank semakin terkonsentrasi dan ini berarti bertentangan dengan semangat larangan monopoli. Konsentrasi kepemilikan bank yang semakin tinggi dan kontroversi dengan masalah keadilan malahan akan membuka peluang bagi pemegang saham untuk melakukan moral hazard ketika di negara tersebut menerapkan penjaminan simpanan, baik pada skema penjaminan implisit maupun skema penjaminan eksplisit. Maknanya bahwa kebijakan kepemilikan tunggal di Indonesia berpotensi mendorong pemegang saham untuk mengambil risiko yang eksesif.

Dalam kaitannya dengan kepemilikan, memang terdapat bank-bank yang menjadi bank terbuka (go public). Tindakan bank menjadi bank terbuka (go public) ini memberi kontribusi pada penyebaran kepemilikan di Indonesia, atau sebaliknya bisa memicu pergeseran konflik dalam struktur kepemilikan yaitu antara

kepemilikan mayoritas dan minoritas. Struktur seperti ini memberikan peluang pemegang saham mayoritas untuk melakukan moral hazard terhadap pemegang saham minoritas. Pemegang saham mayoritas lebih mendominasi keputusan- keputusan bisnis yang menguntungkannya termasuk dalam pengambilan tingkat risiko bank. Dengan demikian pemilik saham minoritas bisa dirugikan dengan kondisi ini. Sebaliknya bila kepemilikan minoritas benar-benar menyebar atau tidak terkonsentrasi, maka potensi moral hazard yang terjadi adalah moral hazard manajer terhadap pemegang saham.

Bila memperhatikan potensi konsentrasi kepemilikan bank dapat menimbulkan moral hazard, maka perlu ada pembatasan kepemilikan bank.

Pemerintah perlu segera mengkakhiri ketentuan yang mengatur kepemilikan asing sampai dengan 99%, perlu diakhiri ketentuan kepemilikan tunggal yang berpotensi menimbulkan konsentrasi kepemilikan pada segelintir pemilik. Pembatasan- pembatasan kepemilikan dapat mengurangi kekuasaan (power) pemegang saham untuk mengambil risiko. Di samping itu, keterlibatan kepemilikan oleh manajemen juga akan mendorong manajer untuk bertindak lebih hati-hati sebagai konsekuensi ikut menanggung risiko perbankan.

Kontrol dan pencegahan moral hazard melalui penguatan regulasi perbankan.

Lembaga perbankan berkepentingan untuk mematuhi regulasi, agar proses internal tidak terganggu. Peningkatan pemenuhan regulasi dapat mengarahkan bank untuk melakukan diversifikasi investasi atau menekan risiko (Koehn dan Santomero, 1980), bahkan temuan Prowse (1997) bahwa control moral hazard yang paling kuat adalah melalui penerapan regulasi secara ketat. Dengan regulasi dapat mencegah atau meminimalkan risiko dan memberikan perlindungan kepada deposan.

Deposan sering tidak mempunyai akses dan insentif untuk mengawasi bank secara optimal, sehingga regulator bertindak untuk mewakili kepentingan deposan tersebut dalam bentuk menerapkan regulasi. Regulasi merupakan bagian tak terpisahkan dalam kontrol moral hazard. Kepentingan regulator atau publik ini

tidak berkaitan langsung dengan tujuan maksimisasi laba bank, namun kalau kepentingan publik atau kepentingan eksternal tidak diperhatikan maka berdampak pada kepentingan internal. Kepentingan publik adalah bagian tidak terpisahkan dalam industri perbankan.

3. Pencegahan Moral Hazard pada Industri Perbankan

Pencegahan moral hazard bisa dilakukan melalui penerapan manajemen risiko perbankan. Dalam penerapannya, perlu tunduk pada prinsip (a) Transparansi, kebijakan pengelolaan risiko harus transparan. Dengan demikian seluruh potensi risiko harus dipaparkan secara terbuka. Risiko yang disembunyikan akan menjadi sumber masalah besar; (b). Assessment yang tepat. Maksudnya harus didasarkan pada metodologi assessment yang akurat. Perusahaan perlu melakukan investasi berkesinambungan untuk menyusun berbagai konsep, metodologi, alat dan teknik secara terus-menerus untuk membangun pengelolaan risiko yang kuat ; (c) Adanya informasi yang berkualitas dan tepat waktu, sebab ini akan mendukung akurasi assessment dan pengukuran yang berkualitas guna pengambilan keputusan; (d) Diversifikasi. Konsentrasi risiko berbahaya bagi bank; (e) Independensi, maksudnya pengelolaan risiko harus berpijak pada independensi dalam hubungan antara masing-masing unit di organisasi; (f) adanya pola keputusan yang disiplin.

Maksudnya sebaik apapun konsep, metodologi, alat dan teknik yang digunakan, kualitas keputusan atas risiko tergantung pada bagaimana manajemen memutuskan cara terbaik untuk menggunakan konsep, metodologi, alat dan teknik yang tersedia.

Oleh karena itu proses pengambilan keputusan harus mengacu pada suatu pola baku yang diikuti oleh disiplin tinggi; (g) Perlu adanya penetapan limit dan toleransi risiko perbankan; Penetapan limit akan memberikan kepastian maksimum pengambil risiko dan mempersempit peluang untuk melakukan moral hazard (h) Implementasi Internal kontrol pada setiap transaksi.

Kontrol dan pencegahan moral hazard juga bisa dilakukan oleh deposan. Hal ini sering dikenal sebagai berlakunya disiplin pasar perbankan. Pada lembaga perbankan, hutang menjadi sumber dana utama bagi bank yang terindikasi dari rasio hutang terhadap modal bank umumnya relatif besar. Sebagian besar penempatan dana bank dibiayai oleh dana pihak ketiga (tabungan, deposito masyarakat). Dengan demikian peran hutang bagi bank sangat besar. Namun demikian, penggunaan hutang oleh pemegang saham dan manajer bisa menghadapi biaya tinggi karena penempatanya pada investasi berisiko tinggi atas beban pijak deposan. Cebenoyan, Cooperman dan Register (1995) menyebutnya sebagai hipotesis transfer kekayaan (wealth transfer hypothesis), Demsezt dan Saidenberg (1997) menyebutnya sebagai moral hazard bank terhadap pihak deposan atau lembaga penjamin simpanan (LPS). Secara teoritis, peningkatan hutang akan berdampak pada kinerja yang tinggi karena adanya peran monitoring pihak kreditur (deposan). Dalam konteks ini deposan-deposan yang memiliki akses informasi, bisa mengevaluasi informasi untuk menjalankan tugasnya dengan ancaman untuk menarik dananya pada bank-bank yang berisiko tinggi, atau tetap bertahan namun dengan mensyaratkan bunga tinggi sebagai kompensasi premi risiko pada bank-bank yang mengambil risiko tinggi. Namun demikian disiplin pasar ini akan berlaku bila deposan memiliki informasi yang cukup dan kemampuan informasi itu untuk menilai pengambilan risiko oleh bank. Oleh karena itu pencegahan moral hazard perlu diikuti adanya transparansi informasi dan edukasi perbankan bagi masyarakat perbankan.

Moral hazard pemegang saham terhadap deposan atau lembaga penjamin simpanan bisa dicegah melalui kontrol yang dilakukan deposan atas dana yang ditempatkan di bank tersebut, namun dengan adanya penjaminan simpanan maka disiplin pasar dapat melemah karena sebagian kontrol telah diserahkan kepada pihak lembaga penjamin simpanan. Kondisi ini akan semakin buruk ketika skema penjaminan dilakukan secara penuh atau setidaknya terbatas namun dengan cover

jaminan yang relative tinggi yang disertai pembebanan premi flat bagi semua bank untuk penjaminan deposito diterapkan, tidak membedakan antara bank sehat dengan bank tidak sehat. Di sisi lain, pemegang saham mempunyai insentif untuk mengambil risiko eksesif, karena kegagalan bank akan ditanggung lembaga penjamin simpanan. Semestinya lembaga penjamin melakukan kontrol terhadap bank, namun bila lembaga penjamin gagal mengontrol bank, maka berakibat pada pembayar pajak yang menanggungnya (Kane, 1986). Oleh karenai itu agar kontrol risiko oleh deposan dapat dilakukan, perlu adanya transparasi informasi dan penurunan nilai penjaminan simpanan.

Kontrol dan pencegahan moral hazard oleh lembaga penjamin simpanan bisa dilakukan melalui penetapan premi dan skema penjaminan yang berlaku.

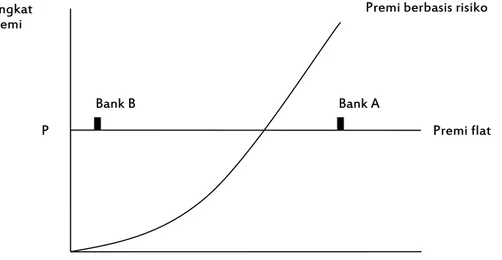

Premi penjaminan simpanan yang efektif untuk mencegah moral hazard adalah premi berbasis risiko. Penentuan premi yang mengkaitkan dengan tingkat pengambilan risiko oleh bank. Dengan demikian premi tersebut lebih fair. Kita bisa lihat pada gambar 1 bahwa antara bank A dan bank B seharusnya membayar premi yang berbeda. Bank A tampak mengambil risiko yang lebih tinggi daripada bank B sehingga bank A harus membayar premi yang lebih tinggi sesuai peningkatan risiko yang diambil bank A. Dengan demikian premi berbasis risiko akan mendorong pemegang saham dan manager untuk bertindak hati-hati dalam mengambil tingkat risiko. Moral hazard akan muncul ketika lembaga penjaminan menetapkan tingkat premi flat sepanjang periode penjaminan. Premi flat tidak membedakan tingkat risiko yang diambil bank, sehingga baik bank yang berisiko tinggi maupun bank berisiko rendah akan membayar premi yang sama.

Gambar 1. Keterkaitan Premi dan Tingkat Risiko Perbankan

Implementasi dari penerapan premi penjaminan simpanan berbasis risiko adalah Lembaga Penjamin Simpanan perlu berkoordinasi dengan Bank Indonesia untuk mendesain premi penjaminan berbasis risiko dengan merujuk pada penilaian kesehatan bank. Penilaian kesehatan bank perlu dirumuskan kembali dalam desain yang bisa mencerminkan posisi risiko terkait kewajiban pembayaran premi. Bank Indonesia dan LPS bisa merumuskan beberapa kategori tingkat kesehatan bank.

Masing masing bank yang masuk kelompok kategori kesehatan bank tersebut bisa dikenakan premi penjaminan yang berbeda. Semakin sehat suatu bank semakin rendah premi penjaminannnya dan sebaliknya, sehingga ini bisa menjadi insentif bagi bank untuk bekerja hati-hati dan tidak melakukan moral hazard.

Penerapan premi penjaminan simpanan perlu dibarangi dengan penurunan jumlah nilai penjaminan simpanan. Penjaminan yang terlalu besar akan melemahkan kontrol publik terhadap bank. Mereka sudah merasa dijamin sehingga merasa aman dan kurang sensitif terhadap pengambilan risiko bank. Sebagai contoh, bila LPS saat ini menetapkan nilai penjaminan Rp 2.000.000.000, rekening yang ter-cover 99,8% dan dana yang tercover setara dengan 61%, maka bila diturunkan ke Rp 500.000.000, rekening yang ter-cover masih 99,44% sedangkan

Premi berbasis risiko

Premi flat

Risiko Perbankan

Tingkat Premi

0

P

Bank B Bank A

dana yang ter-cover masih 33% dari total dana perbankan per Januari 2011 sebesar Rp 2.303 triliun (infobank, April 2011). Makna dari penurunan nilai penjaminan ini adalah akan meningkatkan disiplin pasar, deposan pemilik dana sebesar 67% dari dana perbankan ini yang tidak dijamin akan sensitif terhadap pengambilan risiko perbankan. Mereka tidak dijamin, sehingga akan bertindak atas dasar informasi untuk mengendalikan bank dari masalah moral hazard.

Persoalan bunga penjaminan simpanan, juga perlu ditinjau secara konsisten setiap periodik tertentu dengan mengikuti perkembangan bunga pasar atau tingkat inflasi. Namun yang perlu diperhatikan bahwa tingginya bunga penjaminan yang mengikuti perkembangan bunga pasar juga harus diwaspadai konsekuensinya.

Tingkat bunga penjaminan yang semakin tinggi bisa memicu terjadinya adverse selection. Bank akan menempatkan sumber dana biaya tinggi itu pada kredit berbunga tinggi. Dalam hal ini memang bank bisa mendasarkan asimetri informasi yang tinggi pada kelompok debitur spekulatif (berkualitas buruk) dan kemudian menetapkan bunga kredit tinggi. Tingkat bunga yang tinggi tersebut kemudian dikenakan kepada semua calon debitur, akibatnya debitur yang sehat akan menolaknya dan pada akhirnya penempatan kredit tersalurkan pada kelompok debitur berkualitas rendah. Hal ini identik dengan bunga tinggi adalah risiko tinggi.

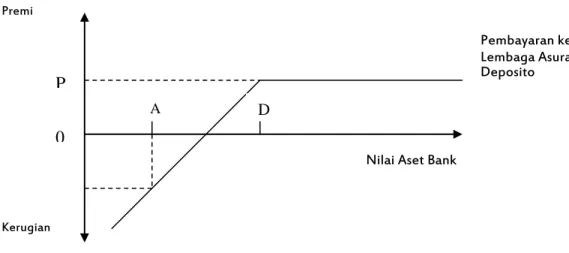

Apakah moral hazard bisa dihilangkan? Untuk menjelaskan ini kita bisa meggunakan pendekatan Option Pricing Model (OPM) seperti pada gambar 2, yang memandang provision of deposit insurance identik dengan put option untuk asset bank yang membeli asuransi deposito. Dalam kerangka ini, lembaga asuransi deposito mengenakan sejumlah premi kepada bank sebesar OP untuk menjamin simpanan sebesar OD di bank. Jika lembaga perbankan adalah sehat dan nilai pasar asset bank tersebut lebih besar dari OD, maka net worth positif dan ini berarti pemegang saham dapat meneruskan bisnisnya. Lembaga asuransi deposito akan memastikan premi yang dibayar oleh lembaga perbankan sebesar OP. Jika lembaga perbankan bangkrut, kemungkinan karena portofolio asset yang buruk atau risiko portofolio,

sehingga nilai asset bank menurun dibawah OD (katakanlah menjadi OA), dan ini berarti net worth menjadi negatif, maka pemegang saham bank akan meninggalkan bank dan mengembalikan ke lembaga penjaminan deposito. Jika ini terjadi, maka lembaga asuransi atau penjamin deposito akan membayar kepada deposan yang diasuransikan sejumlah OD dan akan melikuidasi asset bank sebesar OA.

Akibatnya, lembaga penjamin akan menghadapi biaya kebangkrutan (negative net worth) sama dengan (OD – OA) dikurangi premi asuransi yang dibayar oleh bank sebesar OP.

Gambar 2. Asuransi Deposito dan Option Pricing Model

Dengan keberadaan deposit insurance yang dapat dipandang sebagai put option, maka moral hazard tetap tidak dapat dihilangkan karena pemegang saham dan manager memperoleh insentif untuk melakukan pengambilan risiko tinggi karena ada yang menjamin simpanan nasabah. Pemegang saham bank memiliki kebebasan untuk mengeksekusi opsi tersebut. Dalam hal ini pemegang saham mengeksekusinya ketika tidak mampu mengembalikan dana deposan.

Premi

0

Kerugian

D

Nilai Aset Bank A

Pembayaran kepada Lembaga Asuransi Deposito

P

IV. Kesimpulan dan Saran 1. Kesimpulan

Moral hazard merupakan bentuk insentif yang memiliki agenda dan tindakan tersembunyi yang berlawanan dengan etika bisnis dan hukum yang berlaku karena untuk keuntungan dirinya. Biasanya pihak-pihak yang berkepentingan tersebut bertindak untuk dan atas nama korporasi, atau demi kepentingan korporasi berdasarkan hubungan kerja, dalam lingkup usaha korporasi perbankan, baik diri sendiri atau bersama-sama.

Moral hazard terjadi karena regulasi yang lemah, penjaminan simpanan, penjaminan kredit, struktur kepemilikan yang terkonsentrasi, dan lemahnya disiplin pasar.

Pada kondisi bank tidak sehat, terdapat kecenderungan akan memperkuat insentif untuk melakukan moral hazard. Untuk mencegah moral hazard tersebut, perlu penguatan regulasi, penurunan nilai penjaminan, penerapan premi penjaminan berbasis risiko, perlu adanya pembatasan kepemilikan bank, penguatan disiplin pasar dapat dilakukan melalui transparansi informasi dan penurunan nilai penjaminan simpanan serta penerapan manajemen atau pengawasan berbasis risiko.

2. Saran

Moral hazard terjadi karena adanya regulasi yang lemah, oleh karenanya regulator moneter seperti Bank Indonesia hendaknya selalu memperkuat regulasinya dengan senantiasa melakukan evaluasi dan penyempurnaan peraturan perbankan Indonesia khusunya dalam sistem pengawasannya.

Pengawasan akan efektif diperlukan koordinasi antar lembaga baik otoritas moneter dengan otoritas fiskal serta otoritas jasa keuangan. Oleh karena itu perlu dikaji penyusunan perangkat hukum yang jelas dan tegas yang mengatur segala aspek mengenai mekanisme koordinasi yang efektif. Demikian juga mengatur

mengenai standar dan arah atau keselarasan pengaturan yang kondusif bagi perbankan dan lembaga-lembaga bukan bank termasuk Lembaga Penjamin Simpanan (LPS).

Pada kenyataannya moral hazard sulit dihilangkan. Karena moral hazard sulit dihilangkan maka salah satu cara untuk menurunkannya adalah dengan pengawaasan dari nasabah atau deposan. Secara teoritis bahwa semakin diperkecil nilai penjaminan semakin sensitif deposan mengawasi uang yang ada di bank karena resikonya semakin besar. Oleh karena itu LPS sebagai penjamin simpanan dapat menurunkan penjaminan simpanannya atau menaikan dan atau menurunkan yang dipandang optimal sesuai kondisi ekonomi.

DAFTAR PUSTAKA

Anderson, Ronald C. and David M. Reeb, 2003, “Founding-Family Ownership and Firm Performance: Evidence from the S&P 500,” Journal of Finance 58, 1301-1328.

Anderson, RC and Donal R. Fraser , 2000, Corporate Control, Bank Risk and the health of banking industry, Journal of Banking and Finance 24 (2000),p.1383-1398

Anderson, CW, A.K. Makhija, M. Spiro, 1997, Foreign Ownership and efficiency, journal of Money, Credit and Banking 33(4):926-54, pp.219-239

Anderson, CW and A.K. Makhija, 1999, Deregulation and Agency cost of debt:

Evidence from Japan, Journal of Financial Economics 51, 309-339

Cebenoyan, A. Sinan., Elizabeth S. Cooperman and Charles A. Register, 1995, Deregulation, Reregulation, Equity Ownership, and S&L Risk-Taking, Financial Management, Vol, 24.

Caprio, G., L. Laeven, and R. Levine. 2007. “Ownership and Bank Valuation.” Journal of Financial Intermediation 16, 584-617.

Dewatripont, M. and J. Tirole, 1994, The Prudential Regulation of Banks (MIT Press, Cambridge, MA).

Demirguc-Kunt, Asli and Enrica Detragiache, 1999, “Does Deposit Insurance Increase Banking System Stability?: An Empirical Investigation,” World Bank Policy Research Working Paper No. 2247 (Washington: World Bank).

Demirgüç-Kunt, A. and H. Huizinga (1999) . “Market discipline and financial safety net design.” Policy Research Working Paper No. 2183. World Bank.

Demirgüç-Kunt, Asli and Edward Kane (2002). "Deposit Insurance Around the Globe:

Where Does it Work? " Journal of Economic Perspectives, 16:2, 175-195.

Demirguc-Kunt, A. and E. Detragiache, 2002, “Does Deposit Insurance Increase Banking System Stability? An Empirical Investigation,” Journal of Monetary Economics 49, 1373-1406.

Demirgüç-Kunt, Asli., and Harry Huizinga, 2003. Market discipline and deposit insurance, Journal of Monetary Economics, forthcoming.

Demirguc-Kunt, A., E. Kane, and L. Laeven, 2008, Deposit Insurance around the World:

Issues of Design and Implementation, Cambridge, MIT Press.

Demsezt, Rebecca S, Marc R. Saidenberg & Philip E. Strahan, 1997, Agency Problem and Risk Taking at banks, Banking Studies Departement, Federal Reserve Bank of New York.

Jensen, Michael C. dan W.H. Meckling. (1976). Theory of The Firm: Managerial Behavior, Agency Cost and Ownership Structure. Journal of Financial Economics 3.

hal. 305-360.

Koehn, M. and A. Santomero, 1980, “Regulation of Bank Capital and Portfolio Risk,”

Journal of Finance 35, 1235-1244.

Krugman, P., 1999, What happened to Asia?, Conference paper in Japan, South Western Publishing.

Luiz A. Pereira, Silva & Masaru Yoshitomi, 2001, Can “Moral Hazard” Explain the Asians Crises?, ADB Institute, Tokyo

Marciano, D, 2008, Pengaruh Asimetri Informasi, Moral hazard dan Struktur Pendanaan dalam penentuan harga pinjaman korporasi dalam bentuk US Dollar:

Studi Empiris Indonesia periode 1990 -1997, Disertasi S3 UGM, Tidak terbit.

Mishkin, F. and J. Hahm, (2000) “Causes of the Korean Financial Crisis: Lessons for Policy,” NBER Working Paper

Mishkin, S. Frederic., 2001, Prudential Supervision Whal Works and What Doesn’t, NBER Conference Report, The University of Chicago Press, Chicago

Nasution, Anwar, 2003, dalam makalahnya yang berjudul “Masalah-masalah Sistem Keuangan dan Perbankan Indonesia.”

Prowse, S, 1995, Alternative Methods of Corporate Control in Commercial Banks, Federal Reserve Bank of Dallas Economic Review, Third Quarter, p. 24-36.

Prowse, S., 1997, Corporate Control in Commercial Banks, The Journal of Financial Research, Vol XX, p. 509-527.

Prowsen, S, 1998, Corporate Governance, Emerging Issues and Lesson from East Asia, http://www.worldbank.org

Saunders, A., E. Strock, N.G. Travlos, 1990, “Ownership Structure, Deregulation, and Bank Risk Taking”, Journal of Finance 45, 643-654.

Saunders, A., F. Strock, and N. Travlos, 1990. Ownership structure, deregulation, and bank risk-taking, Journal of Finance 45, 643-654.

Saunder, Anthony dan Marcia Millon Cornett, 2000, 2008, Financial Institutions Management: A Risk Management Approach, McGraw Hill, Toronto, International Edition.

Scott, William R. (2000). Financial Accounting Theory. Second edition. Canada: Prentice Hall.

Sleifer, A. and R.W. Vishny, 1997, A Survey of Corporate Governance, The Journal Finance, 737-782

Suriasumantri, S., Jujun, 2009. “Ilmu dalam Perspektif,” Yayasan Obor Indonesia.

Jakarta

Taswan, 2010, Manajemen Risiko Perbankan, Badan Penerbit Fakultas Ekonomi Unisbank, Semarang.

Taswan, 2010, Manajemen Perbankan: Konsep, Teknik & Aplikasi, UPP STIM YKPN, Yogyakarta

Wiwattanakantang, Yupana, 1999, An Empirical Study on the Determinants of Capital Structure of Thai Firms, Pasific Finance Basin Journal, 371-403

http://biru-hati.blogspot.com/2008/10/moral-hazard-krisis-keuangan-global.html http://www.bi.go.id/web/id/Publikasi/Laporan+Tahunan/Laporan+Perekonomian +Indonesia/lpi_2008.htm

http://id.wikipedia.org/wiki/Krisis_ekonomi_2008