i Universitas Kristen Maranatha ABSTRAK

Setiap aktivitas yang timbul karena adanya pengendalian kualitas yang dilakukan oleh perusahaan dalam menciptakan produk yang berkualitas akan mengkonsumsi sumber daya; dan pengkonsumsian inilah yang menjadi penentu dari besarnya kos aktivitas kualitas. Perusahaan perlu melakukan pengefisienan terhadap kos aktivitas kualitas agar kos produksi dapat ditekan. Efisiensi ini dapat dicapai dengan melakukan analisis kos aktivitas kualitas. Analisis ini memberikan informasi yang membantu manajemen perusahaan dalam meminimalkan kos yang timbul akibat aktivitas kegagalan dengan cara melakukan aktivitas-aktivitas pengendalian.

Metode penelitian yang digunakan adalah metode analisa deskriptif. Penelitian ini dimulai dengan mengidentifikasi aktivitas-aktivitas pengendalian kualitas di PT X, beserta dengan sumber daya yang terkait. Setelah itu, meng-assign sumber daya ke setiap aktivitas dengan menggunakan direct, driver, dan allocation, serta menyusunnya menjadi laporan kos aktivitas kualitas. Berdasarkan informasi yang diperoleh, penulis menganalisis kos aktivitas kualitas dan membuat kesimpulannya.

Kesimpulan yang diperoleh dari penelitian ini adalah PT X belum melakukan analisis kos aktivitas kualitas; dan struktur laporan kos aktivitas kualitas PT X selama 3 periode dari bulan Maret sampai Mei, beserta dengan persentase kos aktivitas kualitas untuk setiap elemen aktivitas kualitas terhadap total kos aktivitas kualitas dapat dilihat sebagai berikut:

iv Universitas Kristen Maranatha DAFTAR ISI

Halaman

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi Masalah ... 3

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Hasil Penelitian ... 4

1.5 Rerangka Pemikiran ... 5

BAB II TINJAUAN PUSTAKA 2.1 Kos ... 9

2.1.1 Pengertian Kos ... 9

2.1.2 Klasifikasi Kos ... 10

2.2 Kos Produksi ... 12

2.2.1 Pengertian Kos Produksi ... 12

2.2.2 Elemen Kos Produksi ... 12

2.2.2.1 Kos Bahan Baku Langsung ... 13

2.2.2.2 Kos Tenaga Kerja Langsung ... 14

2.2.2.3 Kos Overhead Pabrik ... 15

2.3 Kualitas ... 16

2.3.1 Pengertian Kualitas ... 16

2.3.2 Faktor Yang Mempengaruhi Kualitas ... 18

2.3.3 Ukuran Kualitas ... 18

2.3.3.1 Ukuran Finansial Atas Kualitas ... 19

v Universitas Kristen Maranatha

2.3.4 Pengendalian Kualitas ... 21

2.3.4.1 Pengertian Pengendalian Kualitas ... 21

2.3.4.2 Tujuan Pengendalian Kualitas ... 21

2.3.4.3 Aktivitas Pengendalian Kualitas ... 22

2.3.4.4 Teknik Pengendalian Kualitas ... 23

2.3.4.5 Alat Pengendalian Kualitas ... 24

2.4 Kos Aktivitas Kualitas ... 25

2.4.1 Pengertian Kos Aktivitas Kualitas ... 25

2.4.2 Penggolongan Kos Aktivitas Kualitas ... 25

2.5 Analisis Kos Aktivitas Kualitas ... 26

2.5.1 Manfaat Analisis Kos Aktivitas Kualitas ... 26

2.5.2 Langkah-langkah Analisis Kos Aktivitas Kualitas ... 27

2.5.2.1 Analisis Trend ... 28

2.5.2.2 Analisis Pareto ... 28

2.6 Hubungan Antara Analisis Kos Aktivitas Kualitas dengan Kos Produksi ... 28

BAB III METODE DAN OBJEK PENELITIAN 3.1 Metode Penelitian ... 30

3.1.1 Teknik Pengumpulan Data ... 30

3.1.2 Langkah-langkah Penelitian ... 32

3.2 Objek Penelitian ... 36

3.2.1 Sejarah Singkat Perusahaan ... 36

3.2.2 Struktur Organisasi dan Job Description ... 37

3.2.3 Proses Produksi Perusahaan ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 43

4.1.1 Pengendalian Kualitas pada PT X ... 43

vi Universitas Kristen Maranatha 4.1.1.2 Faktor Yang Mempengaruhi

Kualitas ... 46

4.1.2 Unsur-unsur Kos Aktivitas Kualitas pada PT X ... 48

4.1.2.1 Aktivitas Kualitas pada PT X ... 49

4.1.2.2 Pengklasifikasian Aktivitas Kualitas pada PT X ... 52

4.2 Pembahasan ... 53

4.2.1 Perhitungan Kos Aktivitas Kualitas pada PT X ... 53

4.2.2 Analisis Kos Aktivitas Kualitas pada PT X ... 59

4.2.2.1 Analisis Trend ... 60

4.2.2.2 Analisis Pareto ... 61

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 68

5.2 Kelemahan Penelitian ... 71

5.3 Saran ... 72

vii Universitas Kristen Maranatha DAFTAR TABEL

Halaman Tabel 4.1 Struktur Laporan Kos Aktivitas Kualitas

PT X Bulan Maret 2009 ... 55 Tabel 4.2 Struktur Laporan Kos Aktivitas Kualitas

PT X Bulan April 2009 ... 57 Tabel 4.3 Struktur Laporan Kos Aktivitas Kualitas

PT X Bulan Mei 2009 ... 59 Tabel 5.1 Struktur Laporan Kos Aktivitas Kualitas

PT X Bulan Maret – Mei 2009 ... 68 Tabel 5.2 Persentase Kos Aktivitas Kualitas Terhadap

Total Kos Aktivitas Kualitas ... 69 Tabel 5.3 Persentase Kos Aktivitas Kualitas Terhadap

viii Universitas Kristen Maranatha DAFTAR GAMBAR

Halaman

Gambar 1.1 Bagan Rerangka Pemikiran ... 8

Gambar 3.1 Struktur Organisasi ... 40

Gambar 3.2 Proses Produksi PT X ... 42

Gambar 4.1 Aktivitas Penggunaan Oli Mesin ... 50

Gambar 4.2 Aktivitas Inspeksi ... 50

Gambar 4.3 Grafik Trend – Total Quality Cost ... 60

Gambar 4.4 Grafik Trend – Individual Quality Cost Categories ... 61

Gambar 4.5 Grafik Kontribusi Kos Aktivitas Kualitas Terhadap Total Kos Aktivitas Kualitas – Bulan Maret... 62

Gambar 4.6 Grafik Kontribusi Kos Aktivitas Kualitas Terhadap Total Kos Aktivitas Kualitas – Bulan April ... 63

Gambar 4.7 Grafik Kontribusi Kos Aktivitas Kualitas Terhadap Total Kos Aktivitas Kualitas – Bulan Mei ... 63

Gambar 4.8 Grafik Kontribusi Kos Aktivitas Kualitas Terhadap Total Kos Produksi – Bulan Maret ... 66

Gambar 4.9 Grafik Kontribusi Kos Aktivitas Kualitas Terhadap Total Kos Produksi – Bulan April ... 66

ix Universitas Kristen Maranatha DAFTAR LAMPIRAN

1 Universitas Kristen Maranatha BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Berkembangnya perekonomian dunia telah menciptakan situasi persaingan yang semakin ketat di antara para pengusaha, baik pengusaha dalam negeri mau pun pengusaha asing. Para pengusaha yang ingin tetap dan terus bertahan di tengah persaingan yang semakin ketat ini harus melakukan inovasi pada produk dan proses produksinya. Untuk memperoleh pangsa pasar, para pengusaha dapat melakukannya dengan cara menciptakan suatu produk yang memenuhi kepuasan konsumen. Salah satu kriteria kepuasan konsumen adalah produk yang memiliki kualitas baik dengan harga yang murah.

Menurut harian umum Pikiran Rakyat (2009: 8), Indonesia mempunyai pasar dalam negeri yang terbesar di kawasan ASEAN, namun hampir sebagian besar penduduk Indonesia termasuk ke dalam kelas ekonomi menengah ke bawah dengan daya belinya yang masih rendah. Dalam membeli suatu produk, mereka sangat memperhatikan faktor harga dan kualitas. Produk dengan harga murah yang diimbangi dengan kualitas baik akan menjadi produk yang paling diincar oleh mereka.

BAB I Pendahuluan

Universitas Kristen Maranatha 2

yang menentukan jumlah dari kos aktivitas kualitas. Menurut Hansen dan Mowen (2006: 624), aktivitas yang berkaitan dengan kualitas terdiri dari dua subkategori, yaitu control activities dan failure activities; kemudian control activities dibagi menjadi dua, yaitu prevention activities dan appraisal activities, sedangkan failure activities terdiri dari internal failure activities dan external failure

activities. Total kos aktivitas pengendalian kualitas pada akhirnya akan

dibebankan pada kos produksi; atau dengan kata lain, kos aktivitas kualitas merupakan salah satu pembentuk kos produksi.

Produk-produk dengan kualitas baik yang dihasilkan oleh perusahaan karena adanya pengendalian kualitas akan menciptakan pengefisienan terhadap kos produksi. Aktivitas-aktivitas yang menyebabkan ketidakefisienan di dalam proses produksi, yaitu semua aktivitas yang diakibatkan oleh produk-produk gagal atau cacat, akan menambah kos produksi, sehingga aktivitas-aktivitas ini harus diminimalkan, bahkan harus dihilangkan. Meminimalkan aktivitas-aktivitas ini berarti meminimalkan pengkonsumsian sumber daya yang tidak perlu.

Aktivitas-BAB I Pendahuluan

Universitas Kristen Maranatha 3

aktivitas kegagalan dapat dikurangi dengan cara mengalokasikan dana yang lebih besar pada control activities.

Berdasarkan apa yang telah dikemukakan di atas, maka analisis kos aktivitas kualitas perlu dilakukan untuk meminimalkan aktivitas-aktivitas kegagalan dengan cara melakukan aktivitas-aktivitas pengendalian. Oleh karena itu, di sini penulis membuat laporan kos aktivitas kualitas untuk PT X, serta menganalisisnya untuk memberikan informasi yang berguna bagi manajemen perusahaan dalam mengefisisiensikan konsumsi sumber daya yang diakibatkan oleh produk-produk gagal atau cacat.

Berdasarkan uraian yang telah dikemukakan di atas, penulis tertarik untuk melakukan penelitian mengenai analisis kos aktivitas kualitas. Adapun judul dari penulisan skripsi ini adalah: ”Analisis Kos Aktivitas Kualitas pada PT X dengan Menggunakan Pendekatan Aktivitas”.

1.2 Identifikasi Masalah

BAB I Pendahuluan

Universitas Kristen Maranatha 4

Berdasarkan hal yang telah dikemukakan diatas, maka penulis mengidentifikasikan beberapa masalah pokok yang akan mendasari penelitian ini, yaitu:

1. Bagaimana menyusun laporan kos aktivitas kualitas dengan menggunakan pendekatan aktivitas?

2. Bagaimana cara menganalisis kos aktivitas kualitas dengan menggunakan pendekatan aktivitas?

1.3 Tujuan Penelitian

Adapun tujuan yang ingin dicapai penulis dalam penelitian ini adalah sebagai berikut:

1. Untuk dapat menyusun laporan kos aktivitas kualitas dengan menggunakan pendekatan aktivitas.

2. Untuk dapat mengetahui bagaimana cara menganalisis kos aktivitas kualitas dengan menggunakan pendekatan aktivitas.

1.4 Manfaat Hasil Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak sebagai berikut:

1. Perusahaan

BAB I Pendahuluan

Universitas Kristen Maranatha 5

menentukan strategi yang tepat pada masa yang akan datang sehubungan dengan penerapan kos aktivitas kualitas.

2. Penulis

Untuk menambah wawasan dan pengetahuan dalam penerapan teori analisis kos aktivitas kualitas yang telah dipelajari selama kuliah, serta sebagai salah satu syarat mencapai gelar Sarjana Ekonomi jurusan Akuntansi Universitas Kristen Maranatha.

3. Pihak lain

Penelitian ini diharapkan dapat menambah informasi dan pengetahuan sebagai bahan referensi untuk mereka yang ingin melakukan penelitian sejenis.

1.5 Rerangka Pemikiran

Kualitas merupakan faktor yang penting bagi suatu perusahaan yang ingin tetap dan terus bertahan di tengah persaingan yang begitu ketat. Penduduk Indonesia yang hampir sebagian besar termasuk ke dalam kelas ekonomi menengah ke bawah dengan daya belinya yang masih rendah, sangat memperhatikan harga dalam membeli suatu produk. Walau pun demikian, mereka tetap memperhatikan kualitas dari produk tersebut. Jadi, produk dengan harga murah yang diimbangi dengan kualitas baik akan menjadi produk yang paling diincar oleh mereka.

BAB I Pendahuluan

Universitas Kristen Maranatha 6

dapat melakukannya dengan cara menciptakan produk dengan kualitas yang baik. Produk dengan kualitas yang baik akan menciptakan pengefisienan atas kos produksi, karena tidak ada lagi produk-produk gagal atau cacat yang mengkonsumsi sumber daya. Selain itu, dengan menciptakan produk yang berkualitas baik, perusahaan pun akan memperoleh kepercayaan atau loyalitas konsumen.

Kualitas didefinisikan oleh Horngren, Foster, dan Datar (2006: 624) sebagai berikut:

“The American Society for quality control defines quality as the total features and characteristics of a product or a service made or performed according to specifications to satisfy customer at the time of purchase and during use.”

Jadi, apabila memenuhi spesifikasi, maka dapat dikatakan suatu produk memiliki kualitas yang baik; dan apabila sebaliknya, maka dapat dikatakan suatu produk memiliki kualitas yang jelek. Ada tiga faktor yang mempengaruhi kualitas menurut Assauri (2004: 206), yaitu: fungsi suatu produk, wujud luar, dan biaya produk tersebut.

Setiap perusahaan perlu melakukan aktivitas pengendalian kualitas untuk dapat menciptakan suatu produk yang berkualitas baik. Juran (2002: 27) mendefinisikan pengendalian kualitas sebagai berikut:

”Quality control is the regulatory process through which we measure actual quality performance, compare it with standards, and act on the difference.”

BAB I Pendahuluan

Universitas Kristen Maranatha 7

kualitas yang sesuai dengan standar yang telah ditetapkan. Russel dan Taylor III (1995: 180) mengemukakan bahwa pada umumnya inspeksi dilakukan pada saat tahap produksi, sesaat sebelum dilakukannya proses operasi, sesudah semua proses produksi dilakukan, dan sebelum dikirim ke pelanggan.

Setiap aktivitas yang dilakukan oleh perusahaan dalam melakukan pengendalian kualitas akan mengkonsumsi sumber daya. Jumlah sumber daya yang dikonsumsi ini akan dibebankan atau dialokasikan ke setiap aktivitas pengendalian kualitas. Menurut Hansen dan Mowen (2003: 794), kos aktivitas kualitas merupakan kos yang timbul karena kemungkinan terjadinya kualitas yang rendah atau kualitas yang rendah sudah terjadi. Selain itu, mereka juga mengklasifikasi aktivitas kualitas ke dalam empat kategori, yaitu prevention activities, appraisal activities, internal failure activities, dan external failure

activities. Total dari kos aktivitas pengendalian kualitas ini akan dibebankan pada

BAB I Pendahuluan

Universitas Kristen Maranatha 8

Aktivitas Perusahaan

Produksi Produk

Aktivitas Pengendalian Kualitas

Pengkonsumsian Sumber Daya (Kos Sumber Daya)

Pengklasifikasian Aktivitas Kualitas

Internal Failure Activities

Appraisal Activities External

failure Activities Prevention Activities

Laporan Kos Aktivitas Kualitas

Analisis Kos Aktivitas Kualitas Gambar 1.1

Bagan Rerangka Pemikiran

68 Universitas Kristen Maranatha BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan dalam bab sebelumnya, penulis dapat menarik kesimpulan sebagai berikut:

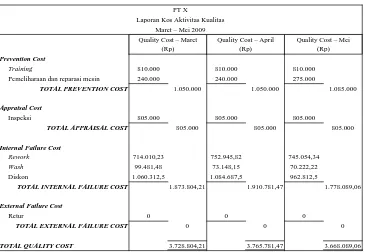

1. Hasil penyusunan laporan kos aktivitas kualitas pada PT X selama tiga bulan, dapat dilihat berikut ini:

Tabel 5.1

Struktur Laporan Kos Aktivitas Kualitas PT X Bulan Maret – Mei 2009

PT X

Laporan Kos Aktivitas Kualitas Maret – Mei 2009

Prevention Cost

Training

Pemeliharaan dan reparasi mesin

TOTAL PREVENTION COST

Appraisal Cost

Inspeksi

TOTAL APPRAISAL COST

Internal Failure Cost

Rework Wash

Diskon

TOTAL INTERNAL FAILURE COST

External Failure Cost

Retur

TOTAL EXTERNAL FAILURE COST

TOTAL QUALITY COST

810.000 240.000 1.050.000 805.000 805.000 714.010,23 99.481,48 1.060.312,5 1.873.804,21 0 0 3.728.804,21 810.000 240.000 1.050.000 805.000 805.000 752.945,82 73.148,15 1.084.687,5 1.910.781,47 0 0 3.765.781,47 810.000 275.000 1.085.000 805.000 805.000 745.054,34 70.222,22 962.812,5 1.778.089,06 0 0 3.668.089,06 Quality Cost – Maret

(Rp)

Quality Cost – April (Rp)

BAB V Kesimpulan dan Saran

Universitas Kristen Maranatha 69

2. Berdasarkan hasil penelitian, pada periode Maret dan April, failure internal cost PT X mengalami peningkatan sebesar 0,49%, sedangkan

prevention cost dan appraisal cost mengalami penurunan sebesar 0,28%

dan 0,21%.

Pada periode selanjutnya, bulan Mei, terdapat kecenderungan penurunan kos aktivitas akibat kegagalan; hal ini terlihat dari internal failure cost yang menurun sebesar 2,27%, sedangkan prevention cost dan

appraisal cost mengalami kenaikan, masing-masing sebesar 1,7% dan

0,57%.

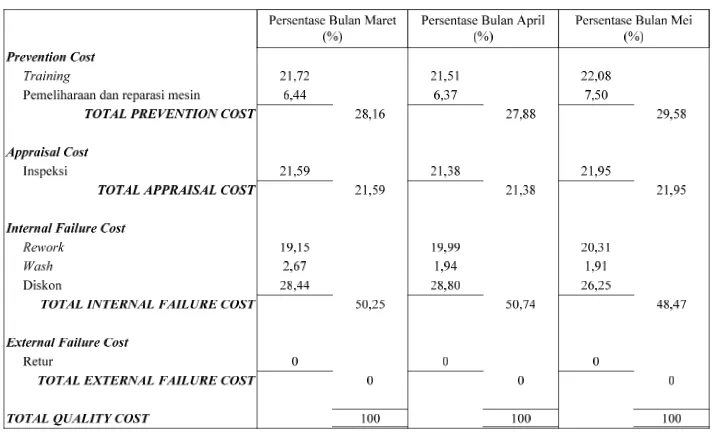

3. Besarnya persentase kos aktivitas kualitas untuk setiap elemen aktivitas kualitas terhadap total kos aktivitas kualitas, dapat dilihat pada tabel 5.2.

Tabel 5.2

BAB V Kesimpulan dan Saran

Universitas Kristen Maranatha 70

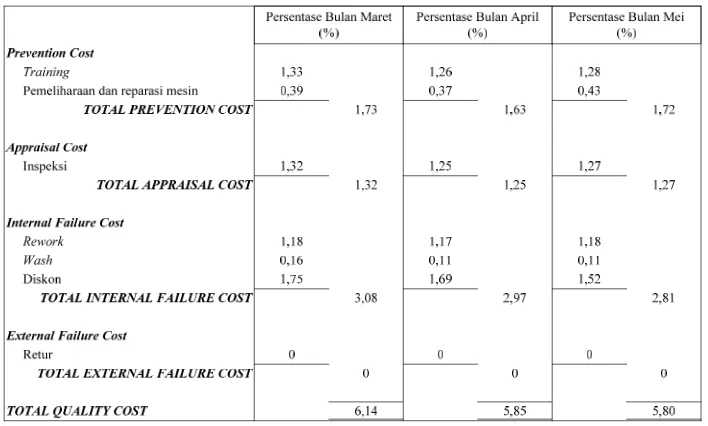

4. Besarnya persentase kos aktivitas kualitas untuk setiap elemen aktivitas kualitas terhadap total kos produksi, dapat dilihat pada tabel 5.3.

Tabel 5.3

Persentase Kos Aktivitas Kualitas Terhadap Total Kos Produksi

BAB V Kesimpulan dan Saran

Universitas Kristen Maranatha 71

5.2 Kelemahan Penelitian

Dalam melakukan penelitian ini, penulis mengakui adanya beberapa kelemahan, yang diantaranya adalah:

1. Penelitian ini dilakukan dalam tiga periode dimana setiap periodenya hanya satu bulan. Hal ini mambuat penulis tidak dapat melakukan penilaian terhadap penerapan program pengembangan kualitas.

2. Dalam menghitung kos untuk aktivitas rework, penulis mengasumsikan bahwa listrik yang dikonsumsi dalam aktivitas ini sebesar 65%. Hal ini berdasarkan dari keterangan yang penulis peroleh dari manajer perusahaan.

Pengasumsian ini akan membuat nilai dari kos aktivitas rework tidak akan sepenuhnya tepat, karena pengkonsumsian sumber daya yang berupa listrik tidak sesuai dengan yang terjadi dikenyataannya.

3. Untuk external failure cost, penulis tidak mempertimbangkan opportunity cost yang timbul karena adanya produk yang berkualitas buruk, seperti lost

sales, customer dissatisfaction, dan lost market share.

BAB V Kesimpulan dan Saran

Universitas Kristen Maranatha 72

5.3 Saran

Berdasarkan hasil penelitian dan pembahasan, serta kesimpulan yang telah penulis lakukan, penulis memberikan saran untuk bahan pertimbangan dalam melakukan perbaikan dan masukan bagi perusahaan mau pun bagi peneliti selanjutnya.

1. Perusahaan

a. PT X sebaiknya melakukan analisis kos aktivitas kualitas seperti yang telah penulis jabarkan langkah-langkahnya pada bab 3. Analisis ini memberikan informasi yang berguna bagi manjemen PT X dalam mengetahui aktivitas-aktivitas apa saja yang terjadi selama perusahaan melakukan pengendalian kualitas, serta jumlah besarnya sumber daya yang dikonsumsi. Selain itu, kos aktivitas kualitas yang optimum pun dapat dicapai dengan menganalisis hubungan antara kategori aktivitas yang ada. Aktivitas-aktivitas kegagalan dapat dikurangi dengan cara mengalokasikan dana yang lebih besar pada control activities.

BAB V Kesimpulan dan Saran

Universitas Kristen Maranatha 73

2. Peneliti selanjutnya

a. Penelitian ini dilakukan dalam tiga periode dimana setiap periodenya hanya satu bulan, sebaiknya penelitian selanjutnya dilakukan dalam lima periode dimana setiap periodenya satu tahun. Saran ini perlu dilakukan agar peneliti selanjutnya dapat menilai penerapan program pengembangan kualitas.

b. Penelitian ini mengasumsikan bahwa listrik yang dikonsumsi dalam aktivitas rework adalah sebesar 65%, sebaiknya penelitian selanjutnya melakukan penghitungan yang lebih detail terhadap listrik yang dikonsumsi agar diperoleh nilai yang tepat; misalnya dengan melihat seberapa besar daya yang dikonsumsi oleh mesin, komputer, lampu, dan lain-lain.

c. Penelitian ini tidak mempertimbangkan opportunity cost yang timbul karena adanya produk yang berkualitas buruk dalam external failure cost, contohnya adalah lost sales, customer dissatisfaction, dan lost

market share. Sebaiknya penelitian selanjutnya mempertimbangkan

Universitas Kristen Maranatha x

DAFTAR PUSTAKA

Assauri, Sofjan. 2004. Manajemen Produksi dan Operasi. Edisi Revisi. Jakarta: Fakultas Ekonomi Universitas Indonesia

Atkinson, A. Anthony, Robert S. Kaplan, S. Mark Young. 2001. Management Accounting. Edisi 3. New Jersey: Prentice Hall, Inc

Besterfield, Dale H. 1998. Quality Control. Edisi 5. Upper Saddle River, New Jersey: Prentice Hall International Inc

Blocher, Edward J., Kung H. Chen, Gary Cokins, Thomas W. Lin. 2005. Cost Management: A Strategic Emphasis. Edisi 3. New York: McGraw-Hill

Companies, Inc

Carter, William K. dan Milton F. Usry. 2002. Cost Accounting. Edisi 13. Cincinnati, Ohio: South Western Publishing, Co

Feigenbaum, Armad V. 1991. Total Quality Control. Edisi 3. New York: McGraw Hill

Hansen, Don R. dan Maryanne M. Mowen. 2003. Management Accounting. Edisi 6. Ohio: Thomson South-Western

Hilton, Ronald W. 2005. Managerial Accounting. Edisi 6. New York: McGraw-Hill Companies, Inc

Horngren, Charles T., George Foster, Srikant M. Datar. 2003. Cost Accounting: A Managerial Emphasis. Edisi 11. Upper Saddle River, New Jersey: Prentice

Universitas Kristen Maranatha xi

Kaplan, Robert S. dan Anthony A. Atkinson. 1998. Advanced Management Accounting. Edisi 3. Upper Saddle River, New Jersey: Prentice Hall, Inc

Mulyadi. 1998. Akuntansi Biaya. Yogyakarta: Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YPKP

Pikiran Rakyat. 31 Maret 2009. Bandung

Reeve, James M. dan Carl S. Warren. 2008. Principles of Managerial Accounting. Edisi 9. China: Thomson South-Western

Riggs, James L. 1987. Production System: Planning, Analysis, and Control. Edisi 4. Singapore: John Wileyand Sons, Inc