No. Daftar FPIPS: 1366/UN. 40.2.5.1/PL/12

Zidni Irham Akhpani, 2013

Analisis Efektifitas Pengendalian Food Cost Guna Mengoptimalkan Gross Profit Nirwana Beach Club Restaurant Nirwana Gardens Resort Bintan

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

ANALISIS EFEKTIFITAS PENGENDALIAN FOOD COST GUNA MENGOPTIMALKAN GROSS PROFIT

NIRWANA BEACH CLUB RESTAURANT NIRWANA GARDENS RESORT BINTAN

SKRIPSI

Diajukan untuk Memenuhi Sebagian dari Syarat Memperoleh Gelar Sarjana Pariwisata

Program Studi Manajemen Resort dan Leisure

Oleh:

Zidni Irham Akhpani NIM. 0804601

PROGRAM STUDI MANAJEMEN RESORT DAN LEISURE FAKULTAS PENDIDIKAN ILMU PENGETAHUAN SOSIAL

UNIVERSITAS PENDIDIKAN INDONESIA BANDUNG

ANALISIS EFEKTIFIAS PENGENDALIAN

FOOD COST GUNA MENGOPTIMALKAN

GROSS PROFIT NIRWANA BEACH CLUB

RESTAURANT NIRWANA GARDENS RESORT

BINTAN

Oleh

Zidni Irham Akhpani

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ilmu Pengetahuan Sosial

© Zidni Irham Akhpani 2012 Universitas Pendidikan Indonesia

November 2012

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

ZIDNI IRHAM AKHPANI NIM: 0804601

ANALISIS EFEKTFITAS PENGENDALIAN FOOD COST GUNA MENGOPTIMALKAN GROSS PROFIT

NIRWANA BEACH CLUB RESTAURANT NIRWANA GARDENS RESORT BINTAN

DISETUJUI DAN DISAHKAN OLEH:

Pembimbing I

Prof. Dr. H. Darsiharjo, M.S. NIP. 196209211986031005

Pembimbing II

H. Asep Saefudin Noer, SH., MM.

Mengetahui, Ketua Program Studi Manajemen Resort & Leisure

SKRIPSI INI TELAH DIUJI PADA :

Hari, tanggal : Senin, 17 Desember 2012 Waktu : Jam 08.00 sd. selesai

Tempat : Gedung FPIPS Lantai II

Universitas Pendidikan Indonesia

Panitia Ujian Sidang terdiri dari :

Ketua : Prof. Dr. H. Karim Suryadi, M.Si. NIP 19700814 199402 1 001

Sekertaris : Fitri Rahmafitria, SP., M.Si. NIP 19741018 200812 2 001

Penguji : 1. Fitri Rahmafitria, SP., M.Si. NIP 19741018 200812 2 001

2. Erry Sukriah, S.E., M.SE. NIP. 19791215 200812 2 002

Zidni Irham Akhpani, 2013

Analisis Efektifitas Pengendalian Food Cost Guna Mengoptimalkan Gross Profit Nirwana Beach Club Restaurant Nirwana Gardens Resort Bintan

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... vii

B. Identifikasi masalah ... 6

C. Tujuan Penelitian ... 6

D. Batasan Penelitian ... 6

E. Kegunaan Penelitian... 7

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN A. Kajian Pustaka ... 8

1. Pengertian Pariwisata ... 8

2. Pengertian Hotel... 8

3. Pengertian Restoran ... 10

4. Food and Beverage ... 10

5. Pengendalian ... 13

6. Biaya (Cost) ... 13

7. Food Cost ... 14

8. Pengendalian biaya makanan ( food cost control) ... 16

10. Ukuran Baku sebagai Panduan Pengendalian Food Cost ... 26

11. Perhitungan Food Cost Percentage ... 30

12. Standard Food Cost ... 31

13. Laba (Profit)... 32

14. Pencapaian Laba (profit) ... 36

B. Kerangka Pemikiran ... 37

_Toc339410661BAB III METODE PENELITIAN A. Desain Penelitian ... 40

B. Variabel Penelitian ... 40

C. Teknik Sampling ... 42

D. Teknik Pengumpulan Data dan Instrumen Penelitian ... 43

E. Teknik Analisis Data ... 44

_Toc339410753BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum ... 47

1. Sejarah Singkat Nirwana Gardens Resort ... 47

2. Fasilitas Nirwana Gardens Resort ... 50

3. Lokasi ... 61

4. Peta Lokasi Nirwana Gardens Resort ... 61

5. Denah Lokasi Nirwana Gardens Resort ... 62

6. Struktur Organisasi ... 62

B. Pembahasan ... 64

1. Food Cost di Nirwana Beach Club Restoran ... 64

2. Proses Pengendalian Food Cost Nirwana Beach Club Restoran ... 67

a. Purchasing ... 68

b. Receiving ... 72

c. Storing ... 74

d. Issuing ... 75

e. Production ... 80

3. Analisis Proses Pengendalian Food Cost ... 84

Zidni Irham Akhpani, 2013

Analisis Efektifitas Pengendalian Food Cost Guna Mengoptimalkan Gross Profit Nirwana Beach Club Restaurant Nirwana Gardens Resort Bintan

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

5. Perhitungan Laba Kotor (Gross Profit) ... 90 6. Pencapaian Laba Kotor (Gross Profit) ... 95

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 97 B. Saran ... 100

DAFTAR PUSTAKA ... 102 LAMPIRAN-LAMPIRAN

DAFTAR TABEL

1.1 Reconciliation Of Food Cost NBC Restaurant Nirwana Gardens Resort Tahun 2007-2011 ... 4 3.1 Operasional Variabel ... 42 4.1 Jenis dan Kapasitas Banquet ... 52 4.2 Data Perhitungan Actual Food Cost Nirwana Beach Club Restaurant

Nirwana Gardens Resort Tahun 2007-2011 ... 65 4.3 Analisis Proses Pengendalian Food Cost Nirwana Beach Club Restoran .... 84 4.4 Perhitungan Food Cost Percentage Nirwana Beach Club Restaurant

Periode October-December 2011 ... 87 4.5 Perhitungan Laba Kotor (Gross Profit) Nirwana Beach Club Restaurant

Periode October-December 2011 ... 90 4.6 Efektifitas Laba Kotor (Gross Profit) Nirwana Beach Club Restaurant

Zidni Irham Akhpani, 2013

Analisis Efektifitas Pengendalian Food Cost Guna Mengoptimalkan Gross Profit Nirwana Beach Club Restaurant Nirwana Gardens Resort Bintan

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu DAFTAR GAMBAR

2.1 Arus Sistem Pengendalian Pada Bagian Makanan dan Minuman ... 19

2.2 Sistem Pengendalian Phase Operasional ... 20

2.3 Kerangka Pemikiran ... 39

4.1 Peta Lokasi Nirwana Gardens Resort ... 61

4.2 Denah Lokasi Nirwana Gardens Resort ... 62

4.3 Grafik Food Cost Nirwana Beach Club Restaurant Tahun 2007-2011 ... 66

4.4 Bagan Alur Pembelian Persediaan Nirwana Gardens Resort ... 71

4.5 Alur Prosedur Store Issuing Nirwana Gardens Resort ... 78

4.6 Grafik Actual dan Potential Food Cost Nirwana Beach Club Restaurant Periode October-December 2011 ... 88

4.7 Prosentase Gross Profit Ratio dan Potential Gross Profit Ratio Nirwana Beach Club Restaurant Periode October 2011... 91

4.8 Prosentase Gross Profit Ratio dan Potential Gross Profit Ratio Nirwana Beach Club Restaurant Periode November 2011... 92

4.9 Prosentase Gross Profit Ratio dan Potential Gross Profit Ratio Nirwana Beach Club Restaurant Periode December 2011 ... 93

DAFTAR LAMPIRAN

Lampiran 1 CERTIFICATE OF COMPLETION On the Job Training at Finance Department Nirwana Gardens Resort

Lampiran 2 Reconciliation of Food Cost & Potential Food Cost

Lampiran 3 Contoh Formulir yang Digunakan Pada Proses Pengendalian Food Cost

Lampiran 4 Sistem Input

Zidni Irham Akhpani, 2013

Analisis Efektifitas Pengendalian Food Cost Guna Mengoptimalkan Gross Profit Nirwana Beach Club Restaurant Nirwana Gardens Resort Bintan

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu ABSTRAK

Analisis Efektifitas Pengendalian Food Cost Guna Mengoptimalkan Gross Profit Nirwana Beach Club Restaurant Nirwana Gardens Resort Bintan

Oleh

Zidni Irham Akhpani 0804601

Sebagai organisasi yang berorientasi pada usaha untuk meraih keuntungan, pihak manajemen didituntut untuk memiliki pengendalian terhadap setiap pengeluaran sehingga keuntungan yang diraih dapat dimaksimalkan. Food

and Beverage merupakan sumber pendapatan terbesar kedua pada usaha bisnis

perhotelan. Namun food and beverage juga memiliki pengeluaran terbesar dan paling sukar untuk dikendalikan terutama pada bagian makanan (food cost) karena bahan baku yang digunakan besifat perishable. Oleh karena itu diperlukan penerapan food cost control process yang efektif guna mengoptimalkan keuntungan yang didapat.

Penelitian ini bertujuan untuk mengetahui bagaimana tingkat efektifitas pengendalian food cost guna mengoptimalkan gross profit Nirwana Beach Club Restauran Nirwana Gardens Resort Bintan. Metode penelitian yang digunakan adalah metode deskriptif analisis, melalui studi kepustakaan, wawancara dan observasi langsung dalam memperoleh dan mengumpulkan data.

Berdasarkan hasil penelitian, diketahui bahwa food cost control process yang diterapkan sudah cukup efektif karena pada penerapannya sudah menerapkan struktur alur food cost control process sesuai dengan food cost

control process yang efektif. Namun masih mempunyai beberapa kendala yang

harus lebih ditingkatkan lagi. Setelah dilakukan analisis tingkat efektifitas food

cost berdasarkan potensi yang diraih pada bulan oktober-desember 2011

menunjukan hasil yang baik karena selisih yang dihasilkan tidak melebihi 2%. Sehingga berpengaruh baik pada peraihan gross profit, hal ini juga terlihat pada tingkat efektifitas gross profit berdasarkan potensi yang ada yaitu berada pada range 80%-100%.

ABSTRACT

The Analysis of Food Cost Control Effectivenes to Optimize Gross Profit at Nirwana Beach Club Restaurant Nirwana Gardens Resort Bintan

By

Zidni Irham Akhpani

0804601

As a business-oriented organization for profit, management is required to have control over every expenditure so as to maximize the benefits achieved. Food and Beverage is the second largest source of revenue in the hospitality business. But the food and beverage also has the largest and most difficult expenses to control, especially on the food (food cost) because the raw materials used are perishable. Therefore, it required the application of food cost effective process control in order to optimize the benefits.

This study aims to determine how the level of effectiveness of food cost control in order to optimize gross profit Restauran Nirwana Beach Club Nirwana Gardens Resort Bintan. The research method used is descriptive method of analysis, through library research, interviews and direct observation in obtaining and collecting data.

Based on this research, it is known that food cost control process implemented effective enough because the application has implemented structural food cost control process flow according to the food cost effective process control. But still has several obstacles that must be further enhanced. After analyzing the effectiveness based on potential food cost was achieved in October-December 2011 showed good results because the resulting difference does not exceed 2%. Thus contributes to peraihan gross profit, it also looks at the effectiveness of the gross profit based on the potential that exists is to be in the range of 80% -100%.

Zidni Irham Akhpani, 2013

Analisis Efektifitas Pengendalian Food Cost Guna Mengoptimalkan Gross Profit Nirwana Beach Club Restaurant Nirwana Gardens Resort Bintan

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu BAB I

PENDAHULUAN

A. Latar Belakang

Saat ini industri pariwisata adalah industri yang mengalami perkembangan

pertumbuhan yang sangat pesat dan cepat. Indonesia adalah salah satu negara

kepulauan yang terbesar di dunia yang memiliki kira-kira dua puluh delapan ribu

spesies flora dan tiga puluh lima ribu spesies fauna serta Indonesia memiliki

kekayaan alam lain yang dayatariknya cukup tinggi diantaranya hutan,

pegunungan, terumbu karang, pantai, sungai, danau dan lain-lainnya, semua itu

dapat dijadikan sebagai potensi dan modal yang cukup besar bagi perkembangan

industri pariwisata di Indonesia serta dapat menjadi ujung tombak bagi

peningkatan devisa negara dan kemajuan perekonomian di Indonesia. Jika semua

potensi tersebut dapat dikendalikan dengan baik dan terarah.

Pulau Bintan yang temasuk dalam Kepulauan Riau merupakan salah satu

daerah tujan wisata yang memiliki keanekaragaman objek dan daya tarik wisata.

Dangan memiliki objek daya tarik pantai yang menarik membuat para pengunjuk

berdatangan ke berbagai objek wisata yang ada di Kepulauan Bintan yang ada.

Selain wisatawan lokal, Kepualun Bintan juga banyak dikunjungi oleh berbagai

wisatawan asing.

Di Kepulauan Bintan terdapat kawasan wisata internasional dimana

terdapat beberapa Resort, salah satunya yaitu Nirwana Gardens Resort. Nirwana

2

yang sangat menarik. Selain itu Nirwana Gardens Resort mempunyai banyak

fasilitas sarana dan prasarana yang menunjang sehingga banyak wisatawan yang

tertarik untuk berkunjung ke Nirwana Gardens Resort. Nirwana Gardens Resort

memiliki 5 jenis akomodasi :

1) Nirwana Resort Hotel

2) Mayang Sari Beach Resort

3) Nirwana Beach Club

4) Indra Maya Villa

5) Banyu Biru Villa

Dari kelima jenis akomodasi ini banyak sekali yang menjadi nilai jual

pada Nirwana Gardens Resort. Selain dari Hotel itu sendiri yang merupakan main

product, Nirwana Gardens Resort juga memiliki pendapatan yang di peroleh.

Terutama pada Food & Beverage, karena Food & Beverage merupakan

pendapatan kedua Nirwana Gardens Resort setelah penjualan kamar.

Sebagai organisasi yang berorientasi pada usaha yang meraih keuntungan,

pihak manajemen dituntut untuk memiliki perancanaan yang matang. Tunjuan

utama pembuatan perencanaan adalah untuk meningkatkan peluang dan

kemampuan kompetitif perusahaan serta untuk meningkatkan keuntungan pada

tingkat nilai yang memuaskan.

Seperti halnya sebuah organisasi yang lazim, manajemen terbagi dalam

beberapa bagian yang di kenal dengan departemen, tiap-tiap departemen memiliki

3

Zidni Irham Akhpani, 2013

Analisis Efektifitas Pengendalian Food Cost Guna Mengoptimalkan Gross Profit Nirwana Beach Club Restaurant Nirwana Gardens Resort Bintan

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

hotel di bagi dalam dua kelompok yaitu: operated department dan non operated

department.

Operated department terdiri dari room department (front office,

housekkeping), food and beverage department (service dan product), Minor

department (telephone operatore, laundry, dry cleaning, drug store dan sumber

pendapatan lainnya).

Non operated department terdiri dari administrative dan general

(executive office, accounting department), sales and marketing department (public

relation, A & P sales axecutive) dan engenering department (section POMEC &

selection HLP).

Food and beverage department merupakan salah satu department hotel

yang mempunyai fungsi melaksanakan penjualan dan memproduksi makanan dan

minuman, selain itu food and beverage merupakan sumber pendapatan terbesar

kedua setelah room department, untuk itu harus dilaksanakan pengawasan dan

pengendalian pembiayaan makanan dan minuman (food cost) agar tetap

mendapatkan profit.

Membahas mengenai profit suatu hotel harus selalu dapat mengendalikan

biaya biaya makanan dengan baik, karena kebanyakan hotel dan restaurant pada

saat ini tidak bisa mengendalikan biaya produksi dengan baik. Sehingga banyak

hotel dan restaurant yang mengalami pembengkakan biaya dalam hal biaya

produksi. Oleh karena itu suatu hotel dan restaurant harus dapat mengendalikan

biaya produksi semaksimal mungkin sehingga tidak terjadi pembengkakan biaya

4

bahan makanan yang terjadi dalam proses pembuatan bahan makananan. Apabila

suatu hotel dan restaurant telah mampu mengendalikan biya produksi dengan

baik maka suatu hotel dan restaurant dapat memaksimalkan profit yang di didapat

dengan baik.

Sehubungan penelitian yang dilakukan penulis adalah pada pengendalian

food cost pada Nirwana Beach Club Restaurant Nirwana gardens Resort Bintan.

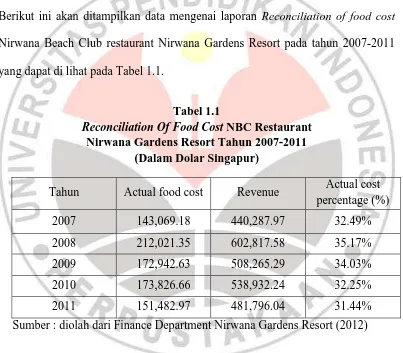

Berikut ini akan ditampilkan data mengenai laporan Reconciliation of food cost

Nirwana Beach Club restaurant Nirwana Gardens Resort pada tahun 2007-2011

yang dapat di lihat pada Tabel 1.1.

Tabel 1.1

Reconciliation Of Food Cost NBC Restaurant

Nirwana Gardens Resort Tahun 2007-2011 (Dalam Dolar Singapur)

Tahun Actual food cost Revenue Actual cost percentage (%)

2007 143,069.18 440,287.97 32.49%

2008 212,021.35 602,817.58 35.17%

2009 172,942.63 508,265.29 34.03%

2010 173,826.66 538,932.24 32.25%

2011 151,482.97 481,796.04 31.44%

Sumber : diolah dari Finance Department Nirwana Gardens Resort (2012)

Dari Tabel 1.1 dapat dilihat bahwa persentase food cost mengalami

perubahan di setiap tahunnya. Dan ada di beberapa tahunnya food cost mengalami

pembengkakan sehingga profit yang di hasilkanpun tidak maksimal. Dikarenakan

Nirwana Beach Club Restoran tergolong akomodasi yang baru didirikan pada

5

Zidni Irham Akhpani, 2013

Analisis Efektifitas Pengendalian Food Cost Guna Mengoptimalkan Gross Profit Nirwana Beach Club Restaurant Nirwana Gardens Resort Bintan

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Menurut Suarsana (2007:13) Standard Cost Percentage untuk makanan,

ditetapkan antara 30 persen sampai dengan 35 persen. Tetapi pada kenyataannya

manajemen atau pemilik hotel di Indonesia sering menetapkan persentaese standar

baku untuk makanan pada angka baku yaitu 35 persen.

Ditetapkannya standar baku (cost percentage) sebesar 35 persen ini ,

karena beberapa alasan yang erat hubungannya dengan kualitas bahan makanan

yang ada atau yang tesedia di Indonesia.

Berbeda dengan Nirwana Gardens Resort yang menurut salah satu staff

Cost control Nirwana Gardens telah menetapkan standar persentase food cost

pada kisaran 28% sampai dengan 33%. Mengingat pertimbangan yang ada

Nirwana Gardens Resort mempunyai potensi yang lebih tinggi di bandingkan

dengan hotel lainnya yang ada di Indonesia.

Namun melihat data yang diperoleh Nirwana Beach Club Restoran

Nirwana Gardens Resort pada tabel 1.1 menunjukan belum maksimalnya

pemanfaatan potensi yang ada di Nirwana Beach Club Restoran Nirwana Gardens

Resort. Mengingat hasil persentase food cost yang diraih masih berada diluar

standar yang telah ditetapkan oleh Nirwana Gardens Resort.

Mengingat penjelasan di atas menarik penulis untuk melakukan penelitian

dengan judul “Analisis Efektifitas Pengendalian Food Cost Guna

Mengoptimalkan Gross Profit Nirwana Beach Club Restaurant Nirwana Gardens

6

B. Identifikasi masalah

Adapun permasalahan yang akan dibahas dalam penelitian ini adalah:

1. Bagaimana proses pengendalian food cost Nirwana Beach Club Restoran?

2. Bagaimana efektifitas pengendalian food cost yang sesuai dengan potensial

food cost berdasarkan total penjualan Nirwana Nirwana Beach Club

Restoran?

3. Bagaimana efektifitas pengendalian food cost Nirwana Beach Club Restoran

guna mengoptimalkan gross profit?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah:

1. Mengidentifikasi proses pengendalian food cost Nirwana Beach Club

Restoran.

2. Menganalisis efektifitas pengendalian food cost yang sesuai dengan potensial

food cost berdasarkan total penjualanan Nirwana Nirwana Beach Club

Restoran.

3. Manganalisis efektifitas pengendalian food cost Nirwana Beach Club

Restoran guna mengoptimalkan gross profit.

D. Batasan Penelitian

1. Objek penlitian yang akan dianalisa adalah produk makanan saja bukan

minuman.

2. Biaya produksi minuman, tenaga kerja, gas, listrik, dll diperkirakan bersifat

7

Zidni Irham Akhpani, 2013

Analisis Efektifitas Pengendalian Food Cost Guna Mengoptimalkan Gross Profit Nirwana Beach Club Restaurant Nirwana Gardens Resort Bintan

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

3. Untuk data perhitungan yang dianalisis hanya dilakukan pada periode dimana

peneliti melakukan observasi, kecuali untuk data actual food cost secara

keseluruhan dilakukan perhitungan selama 5 tahun pada periode 2007-2011.

E. Kegunaan Penelitian 1. Untuk peneliti

Penelitian ini diharapkan dapat membuat peneliti lebih menguasai materi

keuangan resort labih mendalam, khususnya tentang proses pengendalian

food cost nirwana gardens hotel resort.

2. Untuk akademisi

Sebagai bahan referensi penelitian bagi mahasiswa managemen resort dan

leisure pada khususnya dan para insan pariwisata di Indonesia pada

umumnya.

3. Untuk lembaga perusahaan

Penelitian ini diharapkan dapat berguna bagi nirwana gardens resort bintan

sebagai bahan masukan dan evaluasi dalam hal peningkatan pendapatan yang

BAB III

METODE PENELITIAN

A. Desain Penelitian

Penelitian ini berupaya menganalisis keefektifitasan pengendalian food

cost Nirwana Beach Club Restoran guna meningkatkan profit food & baverage

Nirwana Gardens Resort. Metode yang akan digunakan dalam penyusunan skripsi

ini adalah metode deskriptif analisis, “Metode Desktiptif bertujuan untuk

membuat deskripsi, gambaran atau lukisan secara sistematis, faktual, dan akurat

mengenai fakta-fakta, sifat-sifat serta hubungan antarfenomena yang diselidiki”

(Moh. Nazir, Ph.D, 2009:54).

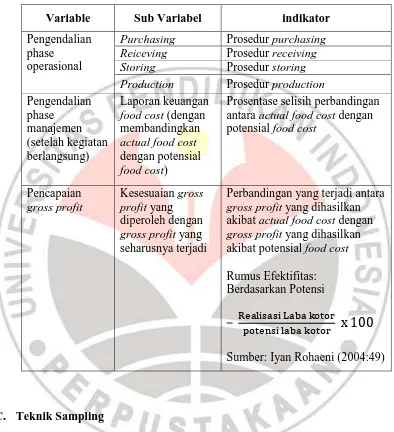

B. Variabel Penelitian

Menurut Sugiyono (2011:2) variabel penelitian pada dasarnya adalah

segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya. Pengertian variabel itu sendiri menurut Sugiyono (2011:38)

istilah variabel dalam penelitian adalah ciri atau karakteristik dari individu, objek,

peristiwa yang nilainya bisa berubah-ubah. Adapun Variabel yang ditetapkan pada

41

Zidni Irham Akhpani, 2013

Analisis Efektifitas Pengendalian Food Cost Guna Mengoptimalkan Gross Profit Nirwana Beach Club Restaurant Nirwana Gardens Resort Bintan

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu a. Pengendalian food cost

Pengendalian biaya makanan dan minuman dapat diartikan sebagai acuan

aturan dalam melaksanakan pembiayaan dan pencapaian pendapatan

operasional hotel/restoran. Pada poses pengendalian food cost mempunyai

3 tahapan yaitu phase perencanaan, phase operasional, dan phase

manajemen. Pada penelitian ini peneliti hanya membahas pada phase

operasional dan phase manajemen.

b. Gross Profit

laba kotor atau laba bruto (gross profit) merupakan hasil dari penjualan

bersih dikurangi harga pokok penjualan. Efektifitas dalam kaitannya

dengan pengendalian food cost berarti kemampuan manajemen untuk

melakukan pekerjaan dengan benar sesuai dengan tujuan yang telah

ditetapkan. Sehingga apabila penerapan pengendalian itu sendiri sudah

dilakukan dengan baik maka otomatis manajemen telah mengoptimalkan

pendapatan yang ada.

Untuk memahami penggunaan variable dan menentukan data apa yang

diperlukan, serta mempermudah pengukuran variabel adalah penelitian ini maka

variable-variabel tersebut dioperalisakikan.

Dalam penelitian ini digunakan beberapa variable yang kemudian tiap variabel

detetapkan dimensi dan indikatornya masing-masing. Berikut dapat dilihat

42

Tabel 3.1 Operasinal Variabel

Variable Sub Variabel indikator

Pengendalian antara actual food cost dengan potensial food cost

akibat actual food cost dengan

gross profit yang dihasilkan

penelitian ini menggunakan purposive sample atau sampel yang bertujuan

(bukan secara acak) yaitu atas dasar yang kita ketahui mengenai variasi-variasi

yang ada atau elemen-elemen yang ada. Menurut Sugiyono (2011:85), sampling

purposive adalah teknik penentuan sampel dengan pertimbangan tertentu.

43

Zidni Irham Akhpani, 2013

Analisis Efektifitas Pengendalian Food Cost Guna Mengoptimalkan Gross Profit Nirwana Beach Club Restaurant Nirwana Gardens Resort Bintan

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

datanya adalah orang yang ahli makanan, atau penelitian tentang politik disuatu

daerah, maka sumber datanya adalah orang yang ahli politik.

Berdasarkan penggunaan sempel bertujuan atau purposive semple, maka

peneliti memeilih orang-orng yang bersangkutan dengan pengendalian food cost

dan dokumen laporan keuangan yang berisikan laporan food cost nirwana beach

club restoran.

D. Teknik Pengumpulan Data dan Instrumen Penelitian

Alat yang digunakan untuk mengumpulkan data adalah pedoman

wawancara, dan dokumentasi.

Teknik pengumpulan data dimaksudkan untuk mendapatkan data-data yang

diperlukan dalam penelitian ini sebagai alat pendukung pembuktian hipotesis

penelitian.

Penelitian ini menggunakan data primer dan data sekunder. Data primer

didapat dari hasil observasi di Nirwana Gardens Resort dan wawancara dengan

pihak finance department dan food and baverage department. Sedangkan data

sekunder didapat dari sumber-sumber lain yang mendukung, namun tidak

berhubungan langsung dengan objek penelitian, yaitu melalui studi dokumentasi

dari data, dokumen-dokumen kantor yang memiliki keterkaitan dengan penelitian,

buku-buku, laporan ilmiah.

Alat pengumpul data yang digunakan dalam penelitian ini meliputi :

1. Wawancara, adalah suatu cara pengumpulan data yang digunakan untuk

memperoleh informasi langsung dari sumbernya. Penulis melakukan

44

kemudian dirangkum menjadi pokok masalah yang akan dibahas pada bab–

bab selanjutnya.

2. Observasi, melakukan pengamatan secara langsung ke objek penelitian untuk

melihat dari dekat kegiatan yang dilakukan. Data yang didapat akan disimpan

dan dihimpun untuk dijadikan sumber data yang akan diteliti di bab-bab

selanjutnya.

3. Studi Literatur, mempelajari buku-buku dari perpustakaan atau dari internet

sebagai data sekunder.

4. Dokumentasi, mempelajari dokumen-dokumen dan catatan-catatan yang ada

dalam perusahaan terutama dokumen yang berhubungan dengan proses

pengendalian food cost di Nirwana Beach Club Restaurant Nirwana Gardens

Resort Bintan.

E. Teknik Analisis Data

Setelah peneliti mendapatkan seluruh data-data yang dibutuhkan untuk

penelitian ini, maka untuk tahap selanjutnya data-data tersebut akan di analisis.

Kegiatan analisis data untuk mengetahui tentang Efektifitas pengendalian

food cost Nirwana Beach Club Restaurant guna meningkatkan profit yang di

peroleh dalam penelitian ini dilakukan melalui beberapa tahap sebagai berikut:

1. Menganalisis data hasil dari data kualitatif yang diperoleh dari proses

wawancara dan observasi serta menganalisa data dengan mendepskripsikan

45

Zidni Irham Akhpani, 2013

Analisis Efektifitas Pengendalian Food Cost Guna Mengoptimalkan Gross Profit Nirwana Beach Club Restaurant Nirwana Gardens Resort Bintan

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

2. Menghitung actual Food cost dan potensial food cost Nirwana Beach Club

Restaurant.

Berikut adalah rumus perhitungan potensial food cost:

Food cost/Food sales = Food cost %

Food cost/food cost % = Food sales

Food sales x Food cos % = food cost

3. Menganalisis data yaitu proses pengolahan data food cost.

Untuk mengetahui keefektifitasan pengendalian food cost perlu

diadakannya analisis perbandingan antara hasil actual food cost dan potensial food

cost yang dapat dikatakan sebagai besarnya biaya produksi makanan (food cost)

yang seharusnya terjadi dalam kondisi ideal dan tanpa halangan dalam suatu

periode atau dapat diartikan sebagai Food cost yang ideal, dimana potensial food

cost ini merupakan metode yang paling efektif untuk mengevaluasi food cost

aktual yang terjadi.

Umumnya aktual food cost yang terjadi akan cenderung lebih tinggi dari

potensial food costnya dikarenakan baha makanan yang digunakan dalam usaha

food service bersifat perishable dan kesulitan dalam forecasting secara tepat

sehingga pembuangan bahan makanan yang bersifat perishable tersebut hampir

tidak mungkin untuk dihindari. Namun, perbedaan yang sngat besar

menggambarkan kekurangan dalam penerapan standar yang telah ditetapkan,

misalnya terjadinya pilfering, fraud ataupun kelalaian dalam pengolahan bahan

46

4. Menganalisis Efektifitas Pencapaian Laba Kotor

Efektifitas adalah perbandingan atau rasio antara perolehan laba kotor

dengan targetlaba kotor pada periode tertentu. Adapun rumus efektifitas menurut

Iyan Rohaeni (2004:49)

Namun berhubung pada penelitian ini menggunakan potensi yang

sesungguhnya untuk dijadikan sebagai pembanding maka dapat dirumuskan

rumus efektifitas sesuai dengan potensi yang sesungguhnya pada periode tertentu

sebagai berikut:

Dalam perhitungan efektifitas apabila rasio yang dicapai mendekati 100%

maka rasio efektifitas semakin baik, artina semakin baik pencapaian laba kotor.

Demikian juga sebaliknya, semakin kecil presentase efektifitas menunjukan

pencapaian laba kotor semakin tidak efektif.

5. Menginterprestasi data hasil perhitungan berdasarkan kriteria penafsiran yang

digunakan masing-masing indikator agar diperoleh suatu kesimpulan.

Zidni Irham Akhpani, 2013

Analisis Efektifitas Pengendalian Food Cost Guna Mengoptimalkan Gross Profit Nirwana Beach Club Restaurant Nirwana Gardens Resort Bintan

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian mengenai efektifitas food cost guna

mengoptimalkan gross profit Nirwana Beach Club Restaurant Nirwana Gardens

Resort Bintan maka penulis dapat menarik kesimpulan sebagai berikut:

1. Penerapan food cost control process yang telah dilakukan Nirwana Beach

Club Restaurant Nirwana Gardens Resort sudah bisa dikatakan cukup

efektif. Hal ini terbukti dengan adanya alur struktur food cost control

process baik dalam proses purchasing, receiving, storing, issuing maupun

production yang telah di terapkan secara berkesinambungan dengan baik

oleh pihak Nirwana. Namun hal ini tidak terlepas dari kendala-kendala

yang kerap terjadi sehingga pengendalian food cost kurang dapat

dimaksimalkan. Adapun kendala-kendala dalam food cost control process

yang ada di Nirwana Beach Club Restaurant Nirwana Gardens Resort

Bintan adalah sebagai berikut:

a. Purchasing:

Seringkalinya tidak menerapkan prosedur pembelian yang telah

ditetapkan terutama untuk bahan baku yang bersifat feast moving yang

diakibatkan oleh loss prediction terhadap bahan baku yang digunakan

dalam periode yang telah ditentukan karena meningkatnya jumlah

98

b. Receiving:

Tidak adanya pengecekan ulang terhadap standard purchase

specifications tertulis pada setiap melakukan penerimaan. Hal ini akan

berdampak tidak dapat dilakukan oleh pihak lain apabila pihak

receiving mengalami halangan karena tidak digunakannya standard

purchase specifications tertulis pada setiap proses penerimaan.

c. Storing dan Issuing:

1) Kurang terkontrolnya terhadap keluar masuknya pihak lain

kedalam store yang akan menggambil bahan baku yang diperlukan

karena keterbatasannya jumlah karyawan yang ada di store.

Sehingga dapat diduga terjadinya kehilangannya bahan baku yang

disebabkan oleh pencurian oleh pihak-pihak yang tidak

bertanggungjawab.

2) Kurangnya kualitas system input (computer) yang digunakan

untuk mengimput data pemasukan dan pengeluaran.

2. Pada hasil food cost pada bulan oktober sampai dengan desember 2011

yang telah dicapai oleh Nirwana Beach Club Restaurant Nirwana Gardens

resort bisa dikatakan sudah efektif. Hal ini dapat dilihat pada hasil selisih

antara actual food cost percentage dengan potential food cost percentage

yang telah diperoleh. Peraihan actual food cost percentage pada bulan

oktober-desember 2011 sebesar 33.08% (oktober), 31.47% (November),

32.30% (desember). Sementara untuk potential food cost percentage yang

99

Zidni Irham Akhpani, 2013

Analisis Efektifitas Pengendalian Food Cost Guna Mengoptimalkan Gross Profit Nirwana Beach Club Restaurant Nirwana Gardens Resort Bintan

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

31.15% (oktober), 30.97% (November), 31.06% (desember). Hal ini

membuktikan adanya selisih antara actual food cost percentage dengan

potential food cost percentage yang diraih pada bulan oktober sampai

dengan desember sebesar 1.93% (oktober), 0.50% (November), 1.24%

(desember). Namun apabila dilihat pada batas toleransi yang ditetapkan

oleh Nirwana Gardens Resort sebesar 2%, maka peraihan selisih actual

food cost percentage dengan potential food cost percentage pada bulan

oktober sampai dengan desember masih dapat dikatakan tercapai.

3. Tingkat efektifitas laba kotor (gross profit) Nirawan Beach Club

Restaurant Nirwana Gardens Resort pada bulan oktober-desember 2011

menunjukan persentase yang sangat baik yaitu 96.98% (oktober), 99.23%

(November), 98.11% (desember), dimana masih berada diatas 90% atau

berada pada range 80%. Dengan demikian perolehan laba kotor (gross

profit) bisa dikatakan efektif karena hasil yang dicapai sudah mendekati

potensi yang ada. Hal ini membuktikan bahwa kinerja Nirwana Beach

Club Restaurant sudah dapat dikatan optimal dalam hal pengendalian food

100

B. Saran

Berdasarkan kesimpulan yang telah diterangkan di atas, maka penulis

memberikan beberapa saran yang dapat dijadikan bahan pertimbangan bagi

manajemen Nirwana Beach Club Restauran Nirwana Gardens Resort dalam

memutuskan suatu kebijakan untuk kedepannya yaitu:

1. Melakukan peningkatan sistem yang disesuaikan dengan penerapan food cost

control process yang efektif sehingga dapat meminimalisir tehadap

kendala-kendala yang kerap tejadi dalam proses penerapannya. Adapun beberapa

saran guna meningkatkan sistem food cost control process pada Nirwana

Beach Club Restauran Nirwana Gardens Resort sebagai berikut:

a. Purchasing: sebaiknya fungsi purchaser selalu melakukan perhitungan

prediksi pembelian sebelum melakukan pemesanan terutama untuk bahan

baku yang bersifat feast moving guna dapat meminimalisir terjadinya

kekurangan bahan baku pada periode tertentu sehingga pemesanan bahan

baku secara tiba-tiba yang tidak disertai dengan dokumen-dokumen yang

digunakanan dapat dihindari.

b. Receiving: Dengan selalu digunakanannya standard purchase

specifications tertulis pada setiap proses penerimaan, sehingga proses

receiving tetap dapat dijalankan oleh pihak lain apabila yang

bersangkutan berhalangan.

c. Store: Sebaiknya pihak Nirwana menambah jumlah karyawan yang pada

fungsi store, sihingga pengontrolan terhadap alur keluar-masuknya bahan

101

Zidni Irham Akhpani, 2013

Analisis Efektifitas Pengendalian Food Cost Guna Mengoptimalkan Gross Profit Nirwana Beach Club Restaurant Nirwana Gardens Resort Bintan

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

mengganti sistem input (computer) yang digunakan pihak store dalam

proses mengimput keluar masuknya bahan baku, sehingga proses

pengimputan dapat berjalan dengan lancar.

2. Lebih mengoptimalkan potensi-potensi yang ada sehingga selisih antara

potential food cost dengan actual food cost dapat lebih diperkecil lagi.

Sehingga perolehan laba kotor (gross profit) yang diperoleh dapat lebih

dimaksimalkan sesuai dengan potensi yang ada.

3. Selalu memberikan pelatihan dan arahan secara berkala kepada seluruh

karyawan agar setiap karyawan mengerti dengan baik tanggung jawab

terhadap pekerjaan yang dilakukan sehingga tidak ada

kecurangan-kecurangan yang dilakukan serta setiap karyawan dapat memahami setiap

tugas yang diberikan.

4. Membuat SOP yang jelas dan sah secara tertulis pada setiap dimensi

pekerjaan sehingga para karyawan mengetahui dengan jelas pekerjaan yang

mereka dapat serta para karyawan tidak dibebani terhadap segala pekerjaan

yang seharusnya bukan menjadi tanggung jawab mereka. Dengan demikian

akan lebih menjadikan setiap dimensi pekerjaan lebih terarah dan para

karyawan dapat lebih focus terhadap apa yang menjadi pekerjaan

DAFTAR PUSTAKA

Carl S.Warren, James M Reeve, Philip E Feess. (2006). Pengantar akuntansi,

Buku Satu, Edisi 21, Jakarta: Salemba Empat

Ikhsan, Arfan & Prianthara, Ida Bagus Teddy. (2008). Sistem Akuntansi

Paerhotelan. Yogyakarta: Graha Ilmu

Ismaya, Sujana. (2006). Kamus Akuntansi. Bandung : Pustaka Grafika Iyan, Rohaeni. (2004). Analisa Laporan Keuangan. Bandung: Alfabeta. Marshum (2008). Restoran dan segala permasalahannya. Yogyakarta: ANDI Nazir, M. (2009). Metode penelitian. Jakarta: Ghalia Indonesia

Nyoman S, Pendit. (2006). Ilmu Pariwisata: Sebagai Pengantar Perdana. Jakarta: Pradya Paramita

P.H, Bartono. (2005). Analisis Food Product: Studi Food Cost dan Pedoman

Training. Yogyakarta: ANDI

P.H, Bartono dan E.M Ruffino. (2005). Food Product Management di Hotel dan

Restoran. Yogyakarta: ANDI

Sartono, R.Agus. (2001). Manajemen Keuangan Teori dan Aplikasi. Yogyakarta: BPFE

Sihite, Richard. (2000). Food service (Tata Hidang). Surabaya: SIC ___________ (2000). Hotel Management. Surabaya :SIC

Soemarso, SR. (1990). Akuntansi suatu pengantar Edisi 4. Jakarta: Salemba Empat

Suarsana, Yoman. (2007). Pengendalian Biaya Departement F&B di Perhotelan. Yogyakarta: Graha Ilmu

Sugiyono. (2011). Metode Penelitian Kuantitatif, Kualitatif dan R&B. Bandung: Alfabeta

103

Zidni Irham Akhpani, 2013

Analisis Efektifitas Pengendalian Food Cost Guna Mengoptimalkan Gross Profit Nirwana Beach Club Restaurant Nirwana Gardens Resort Bintan

Universitas Pendidikan Indonesia | repository.upi.edu| perpustakaan.upi.edu

Supriyono. (2000). Akuntansi Biaya, Perencanaan dan Pengendalian Biaya, Serta

Pengambilan Keputusan, Edisi Ke 5. Yogyakarta: BPFE

Suwantoro, Gamal (2009). Dasar – dasar Pariwisata. Yogyakarta: ANDI

Widayanaputra, Bambang H., Aryanto, Dodik dan Ratna Sari. (2009). Akuntansi

Perhotelan: Pendekatan Sistem Informasi. Yogyakarta: Graha Ilmu.

Wiyasha, IBM. (2007). F&B Cost control untuk hotel dan restaurant. Yogyakarta: ANDI

____________ (2011). Akuntansi Perhotelan. Yogyakarta: ANDI UU No. 10 Tahun 2009 Tentang Kepariwisataan

Makalah/Skripsi:

Tandian, Diana dan Tistogondo, Yusandri (2004). “analisa penerapan control

cycle di saga japaness guna mengoptimalkan proses pengontrolan food cost”.

Skripsi. Surabaya: Universitas Kristen Petra.

WEBSITE:

Denah lokasi Nirwana Gardens Resort

http://nirwanagardens.com/content/media_file_3351_4.jpg diakses pada 19 September 2012

Definisi Laba Kotor