Skripsi

Diajukan Kepada Fakultas Dakwah dan Ilmu Komunikasi Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Sosial (S.Sos)

Oleh:

KHILYAH DAMAYANTY. AR 11160530000013

KONSENTRASI MANAJEMEN HAJI DAN UMRAH

JURUSAN MANAJEMEN DAKWAH

FAKULTAS DAKWAH DAN ILMU KOMUNIKASI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Skripsi

Diajukan Kepada Fakultas Dakwah dan Ilmu Komunikasi Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Sosial (S.Sos) Oleh:

Khilyah Damayanty. AR NIM : 11160530000013

Dibawah Bimbingan

Drs. H. Hasanudin Ibnu Hibban, M.A NIP. 19660605 199603 1 005

KONSENTRASI MANAJEMEN HAJI DAN UMRAH

JURUSAN MANAJEMEN DAKWAH

FAKULTAS DAKWAH DAN ILMU KOMUNIKASI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Haji Untuk Investasi Pada Badan Pengelolaan Keuangan Haji (BPKH). Dosen Pembimbing Drs. H. Hasanudin Ibnu Hibban, M.A.

Badan Pengelola Keuangan Haji adalah lembaga yang bertugas mengelola keuangan haji yang berdasarkan dengan Undang-Undang Pasal 20 Nomor 34 Tahun 2014. Pada dasarnya segala pelaksanaan yang akan dilakukan oleh Badan Pengelola Keuangan Haji sudah diatur dan tercantum dalam kebijakan umum yang terkandung dalam peraturan-peraturan yang yang menjadi konsep dasar Badan Pengelola Keuangan Haji. Dalam implementasinya berdasarkan aturan yang melandasi BPKH Nomor 5 Tahun 2018 tentang pembentukan investasi dana haji.

Penelitian ini bertujuan untuk mengetahui tentang kebijakan umum investasi yang diatur dalam Undang-Undang dan peraturan-peraturan yang menjadi konsep dasar pengelolaan investasi dana haji pada Badan Pengelolaan Keuangn haji (BPKH), serta mengetahui implementasi dalam pengelolaan investasi dana haji.

Dalam penulisan skripsi ini penulis menggunakan metodologi kualitatif dengan teknik analisis deskriptif. Data-data yang didapat dengen melakukan wawancara dan dokumentasi yang berkaitan dengan judul penelitian.

Hasil penelitian ini menunjukkan bahwa kebijakan umum yang mengatur investasi pada Badan Pengelola Keuangan Haji (BPKH) adalah Undang-Undang Nomor 34 Tahun 2014 Tentang Pengelolaan Dana Haji, Peraturan Pemerintah Nomor 5 Tahun 2018 Tentang Pelaksanaan Undang-Undang Nomor 34 Tahun 2014 dan Peraturan Badan Pengelolaan Keuangan Haji Nomor 5 Tahun 2018 Tentang Tata Cara Dan Bentuk Investasi Keuangan Haji. Sedangkan pada implementasi pengelolaan dana haji bermula dari pembentukan investasi keuangan haji yang kemudian dialokasikan pada penempatan dan investasi yang telah ditetapkan oleh Badan Pengelola Keuangan Haji (BPKH).

Kata Kunci : Pengelolaan, Dana Haji, Investasi, Badan Pengelolaan Keuangan Haji (BPKH)

I

مي ِح َّرلا ِنَمْح َّرلا َِّاللَ ِمْسِب

Segala puji bagi Allah SWT, Tuhan semesta alam yang telah melimpahkan rahmat dan hidayatNya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengelolaan Dana Haji untuk Investasi pada Badan Pengelola Keuangan Haji (BPKH)”. Shalawat dan salam senantiasa penulis curahkan kepada junjungan Nabi Besar Muhammad SAW yang telah menuntun kita dari zaman kegelapan menuju zaman terang benderang yakni Addinul Islam. Dalam penulisan skripsi ini, penulis ingin mengucapkan rasa syukur dan terima kasih kepada semua pihak yang senantiasa membantu penulisan skripsi ini sehingga dapat selesai sesuai harapan. Atas segala motivasi, arahan, dan bimbingan yang telah diberikan, penulis mengucapkan terima kasih dan penghargaan setinggi-tinggimya kepada :

1. Prof. Dr. Hj. Amany Burhanuddin Lubis, Lc, M.A selaku Rektor Universitas Islam Negeri Syarif Hidayatullah Jakarta 2. Suparto, M.Ed, Ph.D sebagai Dekan Fakultas Ilmu Dakwah

dan Ilmu Komunikasi UIN Syarif Hidayatullah Jakarta. 3. Dr. Siti Napsiah, S.Ag. BSW, MSW sebagai Wakil Dekan

Bidang Akademik, Dr. Sihabudin Noor, M.Ag sebagai Wakil Dekan Bidang Administrasi Umum, dan Drs. Cecep Castrawijaya, M.A sebagai Wakil Dekan Bidang Kemahasiswaan, Alumni dan Kerjasama Fakultas Ilmu Dakwah dan Ilmu Komunikasi UIN Syarif Hidayatullah

II

Dakwah yang selalu memberikan dukungan, arahan dan arahan kepada penulis dalam penulisan skripsi ini.

5. Amirudin, M.Si selaku Sekretaris Jurusan Manajemen Dakwah, yang telah membantu penulis dalam menyelesaikan studi di Jurusan Manajemen Dakwah.

6. Drs. Hasanudin Ibnu Hibban, M.A selaku dosen pembimbing yang telah memberikan banyak masukan kepada penulis dan telah meluangkan waktunya untuk membimbing serta memberikan arahan, petunjuk dan saran yang sangat bermanfaat bagi penulis dalam penyusunan skripsi ini.

7. Muhamad Zen, M.A selaku Dosen Penasehat Akademik Program Studi Manajemen Dakwah yang telah memberikan dukung dan arahan dalam penulisan skripsi ini.

8. Seluruh Dosen Fakultas Ilmu Dakwah dan Ilmu Komunikasi UIN Syarif Hidayatullah Jakarta, terutama dosen-dosen di Prodi Manajemen Dakwah Konsentrasi Manajemen Haji dan Umrah yang telah memberikan ilmu dan nasehatnya bagi penulis.

9. Seluruh Staff Tata Usaha Fakultas Ilmu Dakwah dan Ilmu Komunikasi yang telah membantu dalam administrasi, dan seluruh Staff Perpustakaan Utama dan fakultas yang banyak membantu penulis dalam memberikan referensi buku-buku dalam menyelesaikan skripsi ini.

10. Seluruh anggota Badan Pengelola Keuangan Haji (BPKH), khususnya kepada Bapak Iman Ni’matullah, S.E.I selaku

III

penulisan skripsi ini.

11. Keluarga besar penulis, khususnya kepada Ayahanda Drs. Abdul Wahab, M.Pd dan Ibunda Siti Rokhilah yang senantiasa memberikan dukungan dan doa atas kelancaran dan kesuksesan penulisan skripsi ini. Kepada adik Reza, Laili, dan rahel yang menjadi penyemangat dalam menyelesaikan penulisan skripsi ini.

12. Keluarga besar penulis di Jakarta, khususnya Mas Faisal dan Mbak Tri Mulyani yang selalu memberikan dukungan baik moril maupun materil kepada penulis selama menjadi mahasiswa sampai selesainya penulisan skripsi.

13. Ahmad Syafa’at Junaidi yang selalu mendampingi dan memberikan banyak masukkan untuk menyelesaikan skripsi. 14. Keluarga besar Ikatan Pondok Pesantren Al-Ishlah (IKPI) yang memberikan support kepada penulis untuk menyelesaikan skripsi.

15. Keluarga besar Forum Mahasiswa Lamongan (FORMALA) yang juga turut memberikan dukungan kepada penulis dalam penulisan skripsi.

16. Keluarga besar Manajemen Dakwah angkatan 2016 khususnya konsentrasi Manajemen Haji dan Umroh yang telah berjuang bersama sampai akhir penyelesaian studi.

Terima kasih untuk semua pihak yang terkait dalam pembuatan skripsi. Sehingga skripsi ini dapat penulis selesaikan tepat pada waktunya.

IV

Maka dari itu, penulis berharap kritik dan saran untuk memperbaiki dan menyempurnakan skripsi ini.

Jakarta, 30 Agustus 2020

V

KATA PENGANTAR ... I DAFTAR ISI ... V

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Pembatasan dan Perumusan Masalah ... 4

C. Tujuan Dan Manfaat Penelitian ... 5

D. Metodologi Penelitian... 6

E. Tinjauan Pustaka ... 9

F. Sistematika Penulisan ... 10

BAB II TINJAUAN TEORI TENTANG PENGELOLAAN DANA HAJI DAN INVESTASI ... 12

A. Pengelolaan ... 12 1. Pengertian Pengelolaan ... 12 B. Dana Haji ... 14 1. Pengertian Dana ... 14 2. Pengertian Haji ... 15 C. Investasi ... 17 1. Pengertian Investasi ... 17 2. Jenis-Jenis Investasi ... 20 3. Investasi Syariah ... 20

4. Prinsip – Prinsip Investasi Syariah ... 23

BAB III GAMBARAN UMUM BADAN PENGELOLAAN KEUANGAN HAJI ... 25

A. Sejarah Pembentukan ... 25

B. Visi Dan Misi Badan Pengelola Keuangan Haji ... 29

C. Tugas Pokok, Fungsi Dan Wewenang Badan Pengelola Keuangan Haji ... 30

D. Hak Dan Kewajiban Badan Pengelola Keuangan Haji ... 31

E. Ketentuan Hukum Tentang Badan Pengelola Keuangan Haji . 33 F. Struktur Organisasi ... 34

VI

A. Tata Kelola Organisasi ... 37

B. Penempatan Dan Investasi Dana Haji ... 42

C. Kebijakan Investasi ... 46

BAB V ANALISIS DAN PEMBAHASAN... 52

A. Kebijakan Umum Pengelolaan Dana Haji Pada Badan Pengelola Keuangan Haji... 52

1. Kebijakan Umum ... 52

2. Tata Kelola Organisasi ... 58

3. Peran Manajemen ... 66

B. Implementasi Pengelolan Dana Haji Untuk Investasi pada Badan Pengelola Keuangan Haji ... 68

1. Pembentukan Investasi Keuangan Haji ... 68

2. Penempatan dan Investasi Dana Haji ... 73

3. Jenis-Jenis investasi Syariah... 80

4. Skema dan Mekanisme Investasi ... 82

C. Analisis ... 89 BAB VI PENUTUP ... 92 A. Kesimpulan ... 92 B. Saran ... 93 DAFTAR PUSTAKA... 94 LAMPIRAN-LAMPIRAN ... 98

VII

Gambar 2.2 Strategi BPKH ... 41

Gambar 3.1 Pengelolaan Dan Setoran Awal Oleh BPS-BPIH ... 43

Gambar 3.2 Penempatan Dan Investasi Dana Haji ... 44

Gambar 3.3 Instrumen Investasi BPKH ... 45

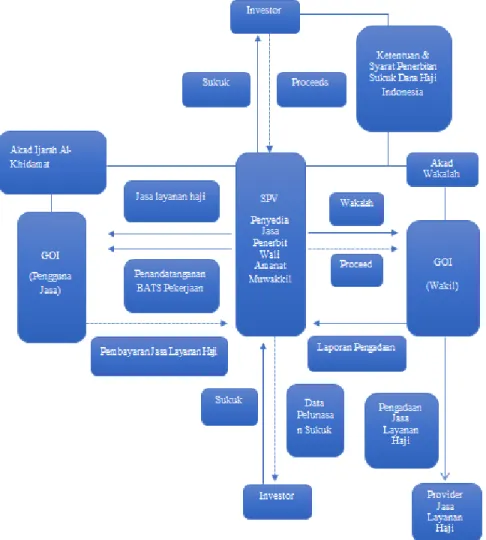

Gambar 4.1 Skema Investasi SBSN ... 84

Gambar 4.2 Skema Investasi Langsung ... 86

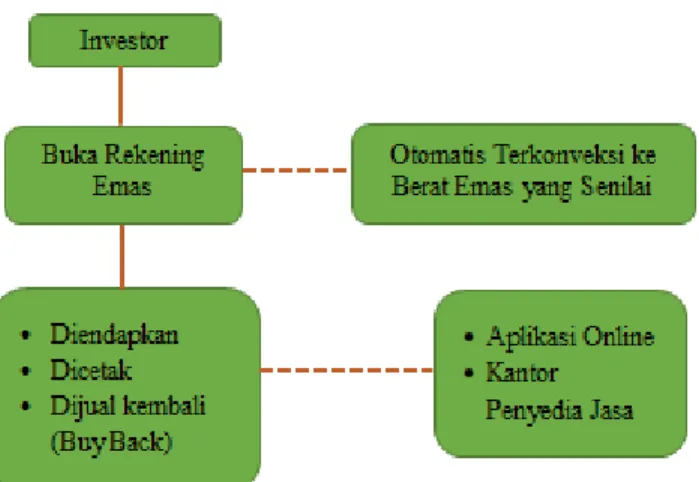

Gambar 4.3 Skema Investasi Emas ... 87

IX

Lampiran 2 Surat Keterangan Izin Penelitian Skripsi ... 100 Lampiran 3 Surat Keterangan Penelitian Skripsi ... 101 Lampiran 4 Transkip Wawancara ... 102

BAB I PENDAHULUAN

A. Latar Belakang

Indonesia merupakan negara yang mayoritas penduduknya adalah muslim, sehingga daftar jamaah haji meningkat pesat setiap tahunnya. Dengan besarnya jumlah masyarakat Indonesia yang ingin segera berangkat haji yang saat ini menyentuh angka 4.000.000 jamaah haji dengan kuota yang tersedia sebanyak 231.000, maka pemerintah membuat kebijakan daftar tunggu atau yang disebut waiting list. Dengan banyaknya calon jamaah haji yang mendaftar dan menunggu keberangkatan sesuai waiting list, maka dana haji yang disetor kepada pemerintah semakin menumpuk. Pada tahun 2015 jumlah jamaah haji yang hendak berangkat haji mencapai 154.455 jamaah dan dikalkulasikan perorang wajib mengeluarkan biaya sebesar Rp 20 juta, sehingga biaya setoran yang terhimpun dari jamaah yang berangkat pada tahun tersebut mencapai Rp 3,09 triliun. Sedangkan data jamaah haji yang berangkat pada tahun 2019 mencapai 231.000 dengan rincian haji reguler adalah 214.000 dan haji khusus adalah 17.000, dan jumlah tersebut mendapat tambahan kuota dari Kerajaan Arab Saudi sebanyak 10.000. Setoran awal yang harus dibayar oleh jamaah adalah Rp 25 juta, sehingga kalkulasi biaya setoran yang terhimpun dari jamaah haji yang berangkat tahun 2019 adalah 6,25 triliun.1

1 Humas Sekretariat Kabinet Republik Indonesia, Jumlah Mendekati 100 Triliun,

Menag: Seluruh Dana Haji Akan Diserahkan Pada BPKH

https://setkab.go.id/jumlahnya-mendekati-rp-100-triliun-menag-seluruh-dana-haji-akan-diserahkan-pada-bpkh/ diakses pada tanggal 1 Mei 2020 pukul 09.00 WIB.

Pentingnya persoalan pengelolaan dana haji yang besar itu maka hadir Undang–Undang Nomor 34 Tahun 2014 tentang pengelolaan keuangan haji. Berdasarkan Pasal 20, pengelolaan dana haji dilakukan oleh Badan Pengelola Keuangan Haji (BPKH). Yang mana BPKH memiliki tugas untuk menerima, mengembangkan, mengatur pengeluaran dan bertanggungjawab atas keuangan haji yang berhasil dihimpun oleh BPKH. BPKH juga bertugas untuk mengurus investasi keuangan haji yang sesuai dengan prinsip syariah, kehati-hatian, aman dan bermanfaat. BPKH juga berwenang untuk bekerjasama dengan lembaga lain dalam hal pengelolaan keuangan haji.2

Menurut laporan Kementrian Agama dana haji yang terkumpul pada tahun 2019 sekitar Rp 120 triliun yang akan terus bertambah setiap tahun.3 Adanya peningkatan dan setoran Biaya Penyelenggaraan Ibadah Haji mendorong pemerintah khususnya Kementrian Agama membuat kebijakan mengenai penempatan berdasarkan Peraturan Pemerintahan Nomor 5 tahun 2018 tentang pelaksanaan Undang–Undangn Nomor 34 tahun 2014 dana setoran haji yang diarahkan kepada investasi.

Pada penempatan keuangan haji yang terhimpun, dana tersebut dapat diinvestasikan ke dalam beberapa bentuk, yaitu produk-produk perbankan, emas, surat berharga, investasi langsung dan investasi lainnya. Investasi ini dapat dilakukan selama sesuai dengan prinsip syariah.

2 Undang-Undang Nomor 34 Tahun 2014 tentang Pengelola keuangan Haji.

https://www.kemhan.go.id/ppid/wp-content/uploads/sites/2/2016/11/UU-34-Tahun-2014.pdf diakes pada tanggal 1 Mei 2020 Pukul 08.55 WIB.

3 Laporan Keuangan Kementrian Agam https://kemenag.go.id/home/artikel/43034 diakses pada tanggal 1 Mei 2020 pukul 09.10 WIB.

Pada dasarnya segala pelaksanaan yang akan dilakukan oleh Badan Pengelola Keuangan Haji sudah diatur dan tercantum dalam kebijakan umum yang terkandung dalam peranturan-peraturan yang yang menjadi konsep dasar Badan Pengelola Keuangan Haji. Adapun kebijakan umum yang menjadi dasar operasional dalam menjalankan tugasnya yaitu pada Undang-Undang Nomor 34 Tahun 2014 Tentang Pengelolaan Dana Haji, Peraturan Pemerintah Nomor 5 Tahun 2018 Tentang Pelaksanaan Undang-Undang Nomor 34 Tahun 2014 Dan Peraturan Badan Pengelolaan Keuangan Haji Nomor 5 Tahun 2018 Tentang Tata Cara Dan Bentuk Investasi Keuangan Haji.

Dalam proses pengelolaan keuangan haji, Badan Pengelola Keuangan Haji berpegang pada prinsip tata kelola keuangan haji agar dapat berjalan sesuai dengan tujuan diantaranya adalah

Transparancy, Independency, Accountability, dan Responsibility.

Terciptanya program-program yang tersistematis dan diatur dengan kebijakan investasi yang dapat menghasilkan manfaat bagi jamaah dan masyarakat umum tentu tidak bisa lepas dari kerja keras badan pelaksana dan dewan pengawas sebagai penggerak jalannya investasi.

Dalam implementasinya sesuai dengan peraturan Badan Pengelola Keuangan Haji Nomor 5 Tahun 2018 tentang pembentukan investasi keuangan haji yang terbagi menjadi tiga tahapan yaitu tahap perencanaan investasi, tahap penilaian dan persetujuan investasi, dan tahap penetapan investasi. Yang kemudian menghasilkan penetapan penempatan dan investasi

dana haji dengan tetap memperhatikan prinsip syariah dalam pelaksanaan investasi

Hasil dari investasi dana haji bukan hanya didaya gunakan untuk kemaslahatan jamaah haji saja tapi juga untuk kemaslahatan umat dalam membangun perekonomian bangsa dan menciptakan kesejahteraan masyarakat. Berdasarkan uraian latar belakang yang telah dijelaskan, peneliti tertarik untuk mengangkat tema tersebut ke dalam bentuk skripsi dengan judul “Pengelolaan Dana Haji Untuk Investasi Pada Badan Pengelola Keuangan Haji (BPKH)”.

B. Pembatasan dan Perumusan Masalah

1. Pembatasan masalah

Pada penelitian ini penulis memberikan batasan permasalahan yang akan dipaparkan, hal ini bertujuan untuk menghindari perluasaan materi yang akan dibahas. Batasan masalah yang akan dibahas terhadap penerapan kebijakan pada Badan Pengelolaan Keuangan Haji.

2. Rumusan masalah

Berdasarkan pembatasan masalah yang di atas, maka pokok masalah yang akan diangkat dalam skripsi ini adalah:

a. Bagaimana kebijakan umum pengelolaan dana haji pada Badan Pengelola Keuangan Haji (BPKH)?

b. Bagaimana implementasi pengelolaan dana haji untuk investasi pada Badan Pengelola Keuangan haji (BPKH)?

C. Tujuan Dan Manfaat Penelitian

1. Tujuan penelitian

Dalam penulisan skripsi ini, tujuan yang ingin dicapai adalah :

a. Untuk mengetahui kebijakan umum pengelolaan dana haji pada Badan Pengelolaan Keuangan Haji (BPKH)

b. Untuk mengetahui implementasi pengelolaan dana haji untuk investasi pada Badan Pengelolaan Keuangan Haji (BPKH)

2. Manfaat Penelitian

Dalam setiap penelitian tentunya terdapat manfaat-manfaat yang bisa kita peroleh. Terdapat dua manfaat-manfaat dalam penelitian ini, yaitu :

a. Manfaat Akademik

Penulis berharap penyusunan skripsi ini dapat memberikan manfaat yang bersifat teoritis dan pragmatis yaitu dapat bermanfaat bagi akademis di antaranya :

1) Dapat mengetahui kemajuan ilmu pengetahuan pada aspek manajemen haji dan umrah, yang berfokus pada studi manajemen, serta menjadi rujukan bagi Jurusan Manajemen Haji dan Umrah Fakultas Dakwah dan Ilmu Komunikasi.

2) Dapat memberikan manfaat bagi nilai-nilai keilmuan bagi Fakultas Dakwah dan Ilmu Komunikasi Konsentrasi Manajemen Haji Umroh.

Pengembangan wawasan ilmu pengetahuan pada manajemen haji dan umrah dan kelak ikut menyukseskan ibadah haji:

1) Dapat mengetahui bagaimana kebijakan umum pengelolaan dana haji Indonesia yang diinvestasikan oleh Badan pengelola Keuangan Haji (BPKH) .

2) Dapat mengetahui dan mempelajari implementasi pengelolaan investasi yang dilakukan oleh Badan pengelola Keuangan Haji (BPKH) .

D. Metodologi Penelitian

Metodologi penelitian adalah sekumpulan cara ilmiah agar memperoleh data yang digunakan untuk memecahkan suatu penelitian:

1. Metode Penelitian

Metode penelitian kualitatif adalah metode penelitian yang mengumpulkan data dan menganalisis data kualitatif yaitu kata-kata dan perbuatan manusia. Jenis penelitian ini adalah penelitian kualitatif yang bermaksud untuk memahami tentang apa yang sedang dialami oleh subjek penelitian dengan memanfaatkan pendekatan secara ilmiah. Menurut Lexy J. Meleong penelitian kualitatif adalah penelitian yang bermaksud untuk mamahami fenomena tentang apa yang dialami oleh subjek penelitian.4

Jadi kesimpulannya metode kualitatif adalah suatu cara yang dilakukan dalam hal mencari dan mendefinisikan suatu

4 Lexy J. Meleong. Metode Penelitian Kualitatif Edisi Revisi. (Bandung: PT. Remaja Rosdakarya. 2014).h.7

penelitian dengan cara melakukan mengumpulkan data dari beberapa cara yaitu wawancara, observasi dan dari buku-buku yang dapat menunjang kelengkapan data skripsi tersebut. 2. Jenis Data Penelitian

a. Data Primer

Sumber pertama yang berupa hasil wawancara dan observasi lapangan mengenai objek penelitian.

b. Data Sekunder

Merupakan data primer yang telah diolah lebih lanjut dan disajikan oleh pihak pengumpul data primer. Data yang telah didapat dari hasil observasi, wawancara, jurnal dan dokumentasi yang berkaitan dengan materi penelitian ini. 3. Teknik Pengumpulan Data

Dalam penelitian ini peneliti menggunakan teknik dengan cara mempermudah data dan tidak menjadi suatu masalah bagi sumber ataupun objek yang dimintai data, diantaranya: a. Wawancara

Wawancara merupakan metode pengumpulan data yang dilakukan oleh peneliti dengan mengajukan pertanyaan kepada narasumber terpilih sehingga mendapatkan informasi yang dibutuhkan. Dalam hal ini yang dilakukan penulis yaitu untuk mengetahui lebih dalam tentang pengelolaan investasi dana haji pada Badan Pengelola Keuangan Haji (BPKH)

b. Studi Kepustakaan

Mempelajari dan memahami secara sistematis dari berbagai sumber seperti buku, tulisan, surat kabar, makalah ilmiah, dan lain- lain.

4. Teknik Pengolahan dan Analisis Data

Setelah pengumpulan data dilakukan, hasil pengumpulan data harus diolah agar menghasilkan sebuah kesimpulan. Pada dasarnya ada tiga unsur utama penelitian kualitatif. Pertama, data yang berasal dari berbagai macam sumber. Kedua, berbagai prosedur analisis dan interpensi yang digunakan untuk mendapatkan temuan atau teori. Ketiga, adalah laporan tertulis atau lisan. Kemudian dilakukan analisis data berdasarkan teknik analisis deskriptif yang dilakukan dengan : Reduksi data, Penyajian data, kesimpulan dari hasil pengelompokan perhitungan dan analisis data yang didapatkan.

5. Objek dan Subjek Penelitian a. Objek Penelitian

Objek pada penelitian ini adalah pengelolahan dana haji untuk investasi pada Badan pengelola Keuangan Haji. b. Subjek Penelitian

Yang menjadi subjek pada skripsi ini adalah Badan Pengelolaan Keuangan Haji (BPKH)

c. Teknik Penulisan

Untuk teknik penulisan skripsi ini penulis berpedoman pada buku pedoman penulisan karya ilmiah (Skripsi, Tesis, Disertasi), yang disusun oleh tim penulis UIN Jakarta dan diterbitkan oleh CEQDA UIN Jakarta pada tahun 2010/2011.

E. Tinjauan Pustaka

Dari beberapa skripsi yang penulis baca dan amati, banyak pendapat yang harus diperhatikan dan menjadi perbandingan serta acuan selanjutnya, maka dari itu penilis melakukan tinjauan pustaka oleh karya:

1. Arie Haura “Pengelolaan Dana Haji pada Sukuk Dana Haji Indonesia (SDHI)”. Fakultas Syariah dan Hukum. Penelitian ini membahas tentang pengelolaan dana haji. Yang membedakan adalah pada sektor penelitiannya, penelitian pada judul ini membahasa pengelolaan dana haji pada sukuk di Kementrian Agama. Sedangan peneliti membahas instrumen investasi yang dikelola oleh Badan Pengelola Keuangan Haji.

2. Inti Ulfi Sholicha “Hukum Investasi Produktif dalam Pengelolaan Dana Haji” Magister Hukum Ekonomi Syariah. Penelitian ini menganalisi pengelolaan investasi dana haji dari perspektif Hukum Ekonomi Syariah pada Badan Pengelola Keuangan Haji (BPKH). Sedangkan peneliti membahas tentang kebijakan umum investasi pengelolaan investasi dana haji dan implementasi pengelolaan investasi dana haji pada Badan Pengelola Keuangan Haji (BPKH).

3. Muhammad Arif Rahman “Proses Pembentukan Badan Pengelola Keuangan Haji (BPKH) : Sebuah Kajian Kebijakan Publik” Fakultas Dakwah dan Ilmu Komunikasi. Penelitian ini membahas tentang Badan Pengelola Keuangan Haji (BPKH). Yang membedakan judul peneilitian ini membahas proses awal pembentukan Badan Pengelola Keuangan Haji (BPKH). Sedangkan peneliti membahas tentang pengelolaan

dana haji untuk investasi pada Badan Pengelola Keuangan Haji (BPKH).

F. Sistematika Penulisan

Supaya lebih memudahkan penelitian ini, maka penulis membagi topik ke dalam 5 (lima) bab, adapun rinciannya sebagai berikut:

BAB I. Dalam bab ini membahas tentang latar belakang masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penelitian, metodologi penelitian, tinjauan pustaka, dan sistematika penulisan dalam membahas masalah ini.

BAB II. Dalam bab ini membahas tentang landasan teoritis, bab ini menguraikan tentang pengertian dan pengelolahan dana haji untuk investasi pada Badan pengelola Keuangan Haji.

BAB III. Dalam bab ini membahas tentang tinjauan umum Badan Pengelola Keuangan Haji.

BAB IV. Pada bab ini membahas tentang kebijakan umum investasi dan implementasi pengelolaan investasi dana haji pada Badan Pengelola Keuangan Haji.

BAB V. Pada bab ini membahas tentang data dan temuan yang berkaitan dengan pengelolaan dan haji untuk investasi Badan Pengelola Keuangan Haji.

BAB VI. Pada bab ini membahas tentang kesimpulan dan saran. Pada bab ini, penulis menyimpulkan dan merangkum hasil penelitian serta menyampaikan saran perbaikan

dalam rangka mengevaluasi pengelolaan investasi dana haji yang diselenggarakan oleh badan pengelola keuangan haji.

BAB II

TINJAUAN TEORI TENTANG PENGELOLAAN DANA HAJI DAN INVESTASI

A. Pengelolaan

1. Pengertian Pengelolaan

Di dalam Kamus Besar Bahasa Indonesia pengelolaan adalah proses, cara, perbuatan mengelola, dan/atau proses melakukan kegiatan tertentu dengan menggerakkan tenaga orang lain, dan/atau proses yang membantu merumuskan kebijakan dan tujuan organisasi, dan/atau proses yang memberikan pengawasan pada semua hal yang terlibat dalam pelaksanaan kebijaksanaan dan pencapaian tujuan.5

Dalam kamus Bahasa indonesia lengkap disebutkan bahwa pengelolaan adalah proses atau cara perbuatan mengelola atau proses melakukan kegiatan tertentu dengan menggerakkan tenaga orang lain, proses yang membantu merumuskan kebijaksanaan dan tujuan organisasi atau proses yang memberikan pengawasan pada semua hal yang terlibat dalam pelaksanaan kebijaksanaan dan pencapai tujuan. 6

Pengertian pengelolaan di dalam Kamus Lengkap Bahasa Indonesia karya Aditya Bagus Pratama disebutkan bahwa, pengelolaan berarti proses yang memberikan pengawasan pada semua hal yang terlibat dalam pelaksanaan

5 Kamus Besar Bahasa Indonesia. Badan Pengembangan dan Pembinaan Bahasa, Kementrian Pendidikan dan Kebudayaan Republik Indonesia.

https://kbbi.kemdikbud.go.id/ diakses pada tanggal 2 Mei 2020 pukul 15.20 WIB. 6 Daryanto, Kamus Indonesia Lengkap, (Surabaya: Apollo, 1997), h. 348.

kebijaksanaan dan pencapaian tujuan; proses melakukan kegiatan tertentu dengan menggerakkan tenaga orang lain.7

Menurut Harsoyo, pengelolaan adalah suatu istilah yang berasal dari kata kelola mengandung arti serangkaian usaha yang bertujuan untuk menggali dan memanfaatkan segala potensi yang dimiliki secara efektif dan efisien guna mencapai tujuan tertentu yang telah direncanakan sebelumnya.8

Menurut George R. Terry, pengelolaan (manajemen) adalah suatu proses tertentu yang akan dilaksanakan melalui dari perencanaan sampai dengan menilai (evaluasi).9

Berdasarkan beberapa pendapat ahli di atas, penulis menyimpulkan bahwa pengelolaan merupakan suatu rangkaian kegiatan yang meliputi merencanakan, mengorganisasikan dan mengarahkan, dan mengawasi kegiatan manusia dengan memanfaatkan material dan fasilitas yang ada untuk mencapai tujuan yang telah ditetapkan secara efektif dan efisien. Istilah pengelolaan itu sendiri merupakan terjemahan dari kata management, istilah Inggris itu menjadi manajemen. Manajemen bersal dari kata to manage yang artinya mengatur, pengaturan dilakukan melalui proses dan diatur berdasarkan urutan dari fungsi–fungsi manajemen. Jadi manajemen merupakan suatu proses untuk mewujudkan tujuan yang diinginkan melalui aspek-aspeknya antara lain

planning, organizing, actuating dan controling.

7 Aditya Bagus Pratama, Kamus Lengkap Bahasa Indonesia, (Surabaya: Afifa Media, 2015), h. 323.

8 Yudhi Harsoyo, Strategi Kebudayaan dan Lingkungan : Wawasan Nusantara

dalam Era Globalisasi Pembangunan, (Himpunan Penulis Muda Indonesia

Sumatra Utara, 1993), h. 134

9 Drs. Tommy Suprapto, Pengantar Teori dan Manajemen Komunikasi, (Yogyakarta: MedPress, 2009), h. 122

B. Dana Haji

1. Pengertian Dana

Menurut Kamus Besar Bahasa Indonesia dana adalah uang yang disiapkan untuk suatu kebutuhan yang telah dialokasikan.10 Dana juga bisa artikan sebagai uang atau aktiva lain yang dapat dicairkan dalam bentuk uang dengan maksud membiayai suatu kebutuhan tertentu.11

Beberapa pengertian tentang dana menurut para ahli diantaranya:

a. Menurut Prof. Dr. Bambang Riyanto Dana dalam artian sempit yaitu khas atau dalam artian luas yaitu model kerja.12

b. Menurut Drs. Munawir pengertian yang pertama dana sama dengan modal kerja, baik dalam artian model kerja bruto atau modal kerja netto, sehingga dengan demikian laporan sumber dan penggunaan dana yang menggambarkan suatu ringkasan sumber dan penggunaan modal kerja dan perubahan–perubahan unsur modal kerja selama periode yang bersangkutan.

Pengertian dana yang kedua diartikan sama dengan khas, dengan demikian laporan sumber dan penggunaan dana menggambarkan suatu ringkasan sumber dan penggunaan

10 Kamus Besar Bahasa Indonesia. Badan Pengembangan dan Pembinaan Bahasa, Kementrian Pendidikan dan Kebudayaan Republik Indonesia.

https://kbbi.kemdikbud.go.id/ diakses pada tanggal 2 Mei 2020 pukul 15.30 WIB 11 Frianto pandia, manajemen dana dan kesehatan bank (Jakarta:Rineka

Cipt,2012),h.1

12 Suad Husnan, Bambang Rianto. Bunga Rampai Kajian Teori

khas selama periode yang bersangkutan.13

c. Menurut Drs. Kustadi Arinta yang dimaksud dana adalah sejumlah uang atau sumber lain yang disisihkan buat tujuan penyelenggaraan kegiatan tertentu atau mendapatkan objek tertentu yang sesuai dengan ketentuan dan pembatasan khusus dan yang disusun sebagai satuan keuangan dan pembukuan tersendiri.14

2. Pengertian Haji

Pada Kamus Besar Bahasa Indonesia haji merupakan rukun islam kelima (kewajiban ibadah) yang harus dilakukan oleh orang islam yang mampu dengan berziarah ke Ka’bah pada bulan haji (zulhijah) dan mengerjakan amalan haji, seperti ihram, tawaf, sai, dan wukuf di Padang Arafah, dan/atau sebutan untuk orang yang sudah melakulan ziarah ke Mekkah untuk menunaikan rukun islam yang kelima: sekembalinya dari Tanah suci, menambahkan gelar di depan namanya.15

Haji menurut pengertian Kamus Bahasa Indonesia adalah rukun islam yang hukumnya kewajiban dilakukan oleh muslim sudah istitho’ah dengan berangkat ke Ka’bah pada waktu yang sudah ditentukan.16

Haji menurut bahasa ialah menuju ke suatu tempat

13

https://elib.unikom.ac.id/files/disk1/328/jbptunikompp-gdl-rostikaeff-16391-3-bab2-0006.pdf diakses pada tanggal 2 Mei 2020 pukul 15.50 WIB

14 Kustadi Arinta, penganatar akutansi pemerintah (Bandung : Citra, 2002), h.12 15 Kamus Besar Bahasa Indonesia. Badan Pengembangan dan Pembinaan Bahasa, Kementrian Pendidikan dan Kebudayaan Republik Indonesia.

https://kbbi.kemdikbud.go.id/ diakses pada tanggal 2 Mei 2020 pukul 15.50 WIB. 16 Meity Takdir Qodratilah. Kamus Bahasa Indonesia. (Jakarta: KTD, 2011), h. 152.

berulang kali.17 Sedangkan menurut istilah, haji merupakan suatu ibadah kepada Allah SWT dengan melakukan manasik haji, ibadah haji ini hanya dapat dilakukan pada waktu tertentu dan tempat yang juga telah ditentukan.18

Menurut Muhammad Ajib, Lc, MA secara bahasa, kata haji bermakna (دصقلا) al-qashdu, yang artinya menyengaja untuk melakukan sesuatu yang agung. Haji juga bermakna mendatangi sesuatu atau seseorang. Dikatakan hajj ilaina

fulan (نلاف نيلا خح) artinya fulan mendatangi kita. Dan makna rajulun mahjuj (جوجحم لخر) adalah orang yang dimaksud.

Sedangkan menurut istilah syariah, haji berati :

ةصوصخم لاعفا ءاد لأ ةبعكلا دصق Mendatangi ka’bah untuk mengadakan ritual tertentu. Ada juga yang mendefinikan sebagai:

برقتلا ةينب ةصوصخم لعفب ةصوصخم نمز يف ةصوصخم ناكم ةرايز Berziarah ke tempat tertentu, pada waktu tertentu dan amalan- amalan tertentu dengan niat ibadah.19 Yang artinya ibadah haji dilaksanakan hanya pada tempat yang telah ditentukan yaitu Ka’bah dan Arafah, waktu yang telah ditentukan yaitu pada bulan Syawal, Zulqadah dan 10 hari pertama pada bulan Zulhijjah dan amalan yang juga telah ditentukan yaitu ihram, wukuf di Arafah, mabit di Mina, melontar jamarah, tahallul, tawaf dan sai.

Berdasarkan uraian diatas bisa ditarik kesimpulan

17 Hasbi Ash Shiddieqy. Pedoman Haji.(Jakarta: N.V Bulan Bintang, 1983), h. 16. 18 Nurdin Suin. Manasik Haji Jelas dan Ringkas.(Padang:University Press, 2004), h. 1.

19 Muhammad Ajib, Lc, MA. Ibadah Haji Rukun Islam Kelima.(Jakarta : Lentera Islam, 2016), h.7

bahwasanya dana yang diperuntukan untuk merangkat ibadah haji adalah dana haji. Dana haji ini berasal dari setoran biaya penyelenggaraan ibadah haji, dana efisiensi penyelenggaraan haji, dana abadi umat, serta nilai manfaat yang dikuasai oleh negara dalam rangka penyelenggaraan ibadah haji dan pelaksanaan program kegiatan untuk kemaslahatan umat islam.

C. Investasi

1. Pengertian Investasi

Investasi adalah pendanaan pada suatu proyek perusahaan tertentu yang menghasilkan keuntungan.20 Mendefinisikan bahwa investasi yaitu penanaman modal dalam periode tertentu untuk menghasilkan pendapat di masa yang akan datang dan memiliki peran penting dalam perekonomian baik dalam negeri maupun luar negeri. Dalam perspektif islam, investasi adalah kegiatan yang sangat dianjurkan karena dapat mendorong pertumbuhan ekonomi yang ditandani dengan meningkatnya jual beli, simpan– pinjam, sewa–menyewa, gadai, dan kegitana ekonomi lainnya.

Kegiatan investasi keuangan syariah pada prinsipnya harus terkait secara langsung dengan suatu aset atau usah yang spesifik dan menghasilkan manfaat, karena hanya atas manfaat tersebut dapat dilakukan bagi hasil.21

20 Kamus Besar Bahasa Indonesia. Badan Pengembangan dan Pembinaan Bahasa, Kementrian Pendidikan dan Kebudayaan Republik Indonesia.

https://kbbi.kemdikbud.go.id/ diakses pada tanggal 2 Mei 2020 pukul 17.05 WIB. 21 Yuke Rahmawati, Resosialisasi investasi Keuangan Syari’ah,(Jakarta: Gema Insani Press, 2001), h.107

Pada praktiknya, investasi adalah memanfaatkan sumber daya (uang atau barang) untuk memperoleh keuntungan atau tambahan manfaat darinya, dan pada umumnya investasi dibedakan menjadi dua, yaitu investasi pada aset keuangan dan investasi pada aset riil. Aset keuangan dikelola ada lembaga keuangan, seperti perbankan dan pasar modal, deposito, saham dan sukuk. Sementara tanah, property, logam mulia, dan pabrik atau perusahaan adalah contoh investasi pada set riil.22

Terdapat perdapat lain yang mengartikan investasi merupakan komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini dengan tujuan memperoleh sejumlah keuntungan di masa yang akan datang.23

Berikut ini adalah landasan syar’i yang mendasari investasi, Allah SWT berfirman dalam surast Yusuf ayat 46-49: ٰلُب ۡۢۡنُس ِعۡبَس َّو ٌفاَجِع ٌعۡبَس َّنُهُلُكۡاَّي ٍناَمِس ٍت ٰرَقَب ِعۡبَس ۡىِف اَنِتۡف َا ُقۡيِ د ِ صلا اَهُّيَا ُفُس ۡوُي ٍت ٍر ۡضُخ َن ۡوُمَلۡعَي ۡمُهَّلَعَل ِساَّنلا ىَلِا ُع ِج ۡرَا ۡۤۡىِ لَعَّل ۙ ٍت ٰسِبٰي َرَخُا َّو َن ۡيِنِس َعۡبَس َن ۡوُع َر ۡزَت َلاَق اًبَاَد ۚ َن ۡوُلُكۡاَت اَّمِ م ًلاۡيِلَق َّلَِّا ۡۤ هِلُبۡۢۡنُس ۡىِف ُه ۡو ُرَذَف ۡمُّتْدَصَح اَمَف َكِلٰذ ِد ۡعَب ۡۢۡنِم ۡىِتۡاَي َّمُث ٌعۡبَس َن ۡوُن ِص ۡحُت اَّمِ م ًلاۡيِلَق َّلَِّا َّنُهَل ۡمُت ۡمَّدَق اَم َنۡلُكۡاَّي ٌداَدِش ُثاَغُي ِه ۡيِف ٌماَع َكِلٰذ ِدۡعَب ۡۢۡنِم ۡىِتۡاَي َّمُث َن ۡو ُر ِصۡعَي ِه ۡيِف َو ُساَّنلا ”Yusuf, wahai orang yang sangat dipercaya! Terangkanlah kepada kami (takwil mimpi) tentang tujuh ekor sapi betina yang gemuk yang dimakan oleh tujuh (ekor sapi betina) yang

22 Suryomurti Wiku, Super Cerdas Investasi Syariah, (Jakarta: Qultum Media), h.6 23 Nurul Huda & Mustafa Nasution, Investasi pada Pasar Modal Syariah, (Jakarta: Gema Insani Press, 2001), h.7

kurus, tujuh tangkai (gandum) yang hijau dan (tujuh tangkai) lainnya yang kering agar aku kembali kepada orang-orang itu, agar mereka mengetahui. Dia (Yusuf) berkata, “agar kamu bercocok tanam tujuh tahun (berturut-turut) sebagaimana biasa; kemudian apa yang kamu tuai hendaklah kamu biarkan di tangkainya kecuali sedikit untuk kamu makan. Kemudian setelah itu akan datang tujuh (tahun) yang sangan sulit, yang menghabiskan apa yang kamu simpan untuk menghadapinya (tahun sulit), kecuali sedikit dari apa (bibit gandum) yang kamu simpan. Setelah itu akan datang tahun, dimana manusia diberi hujan (dengan cukup) dan pada masa itu mereka memeras (anggur)”.

Adapun pengertian investasi menurut para ahli dalam Buku Portopolio dan Investasi: Teori dan Aplikasi, sebagai berikut:

a. Menurut Sophar Lumbantoruan, investasi adalah penyertaan modal pada perusahaan lain.

b. Menurut Mulyadi, investasi merupakan pengaitan sumber–sumber dalam jangka panjang untuk mendapatkan hasil laba di masa yang akan datang. c. Menurut Martono dan D. Agus Marjito, investasi adalah

penanaman dana yang dilakukan oleh suatu perusahaan ke dalam suatu aset (aktiva) dengan harapan memperoleh pendapatan di masa yang akan datang. d. Menurut James C. Van Horn, investasi adalah kegiatan

yang dilangsungkan ialah dengan manfaatkan kas pada sekarang ini, dengan tujuan untuk mendapatkan hasil barang di masa yang akan datang.

Investasi dapat dirincikan dari adanya dana yang digunakan untuk membeli suatu produk atau barang, barang tersebut tidak digunakan untuk konsumsi, melainkan digunakan untuk menghasilkan sejumlah keuntungan. Dengan demikian, investasi dapat berbentuk asset riil seperti tanah, pabrik, mesin maupun emas. Serta pada asset non riil seperti saham, obligasi, serta reksadana.

2. Jenis-Jenis Investasi

Investasi diklasifikasikan menjadi dua, yaitu investasi berupa asset finansial dan berupa investasi pada asset riil. Investasi pada asset finansial dapat dibagi menajdi dua, yaitu investasi langsung dan investasi tidak langsung.

a. Investasi langsung adalah investasi yang diterapkan dalam pembelian aktiva keuangan yang kemudian dapat dijual kembali.

b. Investasi tidak langsung adalah investasi yang diterapkan dalam pembelian surat berharga dari suatu perusahaan investasi yang dituju.

3. Investasi Syariah

Investasi Syariah adalah investasi yang mengggunakan instrumen islam dalam pelaksanaannya berbasis islam. Investasi syariah mempunyai tiga klasifikasi dalam penerapannya yaitu dari jangka waktu pelaksanaan, risiko investasi syariah, dan dari prosesnya. Hal ini tentu perlu diketahui oleh para investor yang akan melakukan investasi

syariah agar paham dan bijaksana dalam melakukan investasi:24

b. Menurut Jangka Waktu

1) Investasi jangka waktu pendek yaitu investasi yang dilaksanakan dengan masa investasinya selama satu tahun.

2) Investasi jangka waktu menengah yaitu investasi yang dilakukan pada masa investasinya selama lima tahun.

3) Investasi jangka waktu panjang yaitu investasi yang dilakukan oleh investor dengan masa investasi selama investasi itu dilakukan dengan harapakan mendapatkan hasil yang maksimal.

c. Menurut Risiko

Dalam penerapan investasi tidak lepas dari dua perkara yang saling berkaitan yaitu risiko dan return.

Return dan risiko ini mempunyai kesinambungan dan

hubungan yang saling kontradiktif. Dalam istilah investasi dikenal dengan istilah high risk high return,

low risk low return.25 Setiap keputusan untuk melakukan investasi pasti tidak pernah luput dari risiko dan return. Return adalah alasan utama bagi seseorang melakukan investasi yaitu untuk memperoleh keuuntungan. Return dengan tingkat tertentu sangat wajar bagi investor yang menginvestasikan dananya.

24 Ganjar Isnawan. Jurus Cerdas Investasi Syariah,(Jakarta: Laskar Aksara, 2012), h.45

25 H. Achsien Iggih. Investasi Syariah di Pasar Modal,(Jakarta: Gramedia Pustaka, 2003), h.50

Return yang diharapkan dari investasi yang dilakukan

merupakan kompensasi atas biaya kesempatan (opportunity cost) dan risiko penurunan daya beli akibat adanyapengaruh inflasi.

Risiko merupakan kemungkinan return aktual yang berbeda dengan return yang diharapkan. Secara spesifik, mengacu pada kemungkinan realisasi return aktual lebih rendah dari return minimun yang diharapkan. Return minimum yang diharapkan seringkali juga disebut sebagai return yang disyaratkan. Meskipun demikian hubungan return dan risiko merupakan hubungan yang bersifat searah dan linier. Artinya semakin besar suatu asset maka semakin besar pula return yang diharapkan atas asset tersebut dan sebaliknya.26

d. Menurut Prosesnya

1) Investasi langsung, yaitu investasi yanng tanpa bantuan perantara. Investor langsung dapat membeli portofolio investasi tersebut.

2) Investasi tidak langsung, yaitu investasi meenggunakan perantara atau investasi yang dilakukan melalui perusahaan investasi.27

3) Proses manajemen investasi. Ekspektasi pengembalian dan risiko yang akan dihadapi pasti akan turut dipertimbangkan dalam suatu proses

26 Mohamad Samsul, Pasar Modal dan Manajemen Portofolio,(Surabaya: Erlangga, 2006), h.301

27 Ganjar..Isnawan, Jurus Cerdas Investasi Syariah,(Jakarta: Laskar Aksara, 2012), h. 48

pengembalian dalam keputusan investasi, hal tersebut dilakukan untuk mencapai investasi. Salah satu informasi yang diperoleh dari keputusan investasi yakni berapa jumlah dana yang diperlukan untuk investasi tersebut. Oleh karena itu melalui keputusan pendanaan ini akan dibahas mengenai sumber dana yang akan digunakan untuk membiayai sutu investasi yang sudah dianggap layak. Penjelasan tentang investasi di atas merupakan gambaran investasi yang telah diambil oleh pemerintah, dalam hal ini Kementrian Agama sejauh ini menempatkan kepada instrument investasi keuangan yaitu surat berharga syariah negara (SBSN), surat utang negara (SUN), dan deposito berjangka berbasis syariah.

4. Prinsip – Prinsip Investasi Syariah

Dalam buku ”Aspek Hukum Dalam Penyelenggaraan Investasi di Pasar Modal Syariah Indonesia” didalam buku Abdul Manan menjelaskan:28

1. Prinsip Halal

Kata halal dalam bahasa arab adalah tidak terkait. Kamus istilah fiqih menjelasakan segala sesuatu yang boleh dikerjakan dan dimakan merupakan hal yang halal. Allah SWT dan Rasullah SAW mempunyai hak prerogatif dalam kehalalan suatu hal tertentu. Dengan

28 Abdul Manan, Aspek Hukum dalam Penyelenggaraan Investasi di Pasar Modal

demikian, penetapan masalah halal dan haram sudah seharus merujuk pada sumber–sumber hukum islam. 2. Prinsip Maslahah

Dalam bahsa arab maslahah secara etimologi berarrti hal baik, sehingga dapat menimbulkkan kegembiraan dan kepuasan dalam diri seseorang.29

Dalam kajian syariat, kata maslahah yakni segala sesuatu yang terhindar dari hal yang buruk yang berdampak pada diri pribadi, keluarga dan masyarakat.

Maslahah dalam kontek investasi yang dilakukan oleh

para investor yang hendaknya memberikan nilai manfaat bagi dan diharapkan dapat memberikan imbas yang positif bagi masyarakat umum.

BAB III

GAMBARAN UMUM

BADAN PENGELOLA KEUANGAN HAJI

A. Sejarah Pembentukan

Sejarah terbentuknya lembaga ini membutuhkan proses yang panjang sehingga bisa terakomodir tujuan dibentuknya badan pengelola keuangan haji. Dalam proses ini pemerintah bertanggungjawab penuh akan menempatkan masalah publik pada akar pembentukan Badan Pengelola Keuangan Haji. Beberapa jajaran pejabat yang ikut andil dalam pembentukan adalah direktorat jenderal penyelenggaraan haji dan umroh serta komisi VII DPR RI.30

Kementrian agama selaku wakil pemerintah sebagai penyelenggara utama ibadah haji di Indonesia, khususnya direktorat penyelenggara haji dan umrah memiliki wewenang penuh dan tanggungjawab terhadap penyelenggaraan ibadah haji, baik dari aspek pelayanan, pembimbingan dan keamanan para calon jamaah. Pada beberapa aspek tersebut, direktorat penyelenggara haji dan umroh memfokuskan hal tersebut pada empat direktorat, yaitu sekertariat jendral penyelenggaraan haji, direktorat pengelolaan dana haji, direktorat pelayanan haji dan umroh dan direktorat pembinaan haji dan umroh.

Pembentukan Badan Pengelola Keuangan Haji sesungguhnya sudah diperdebatkan sejak dulu sebelum resmi dibentuk. Dahulu Badan Pengelola Keuangan Haji (BPKH)

30 William N Dunn, Pengantar..Analisis Kebijakan Publik edisi ke-2, (Yogyakarta:UGM Press), hal 24

disebut dengan Badan Pengelola Dana Abadi Umat (BPDAU). Yang memiliki tugas antara lain : perencanaan, pengorganisasian, pengelola dan berwenang untuk mengoptimalisasikan serta memanfaatkan dana abadi umat. Dasar hukum yang dikenakan oleh Badan Pengelola Dana Abadi Umat (BPDAU) yaitu Keputusan Presiden Nomor 22 Tahun 2001.31

Dalam keputusan presiden nomor 22 tahun 2001 menyatakan bahwa dana yang didapat dari hasil pemanfaatan biaya penyelenggaraan ibadah haji dan dari sumber lain sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.32

Dana haji yang dihimpun dan dikelola oleh Badan Pengelola Dana Abadi Umat diarahkan semaksimalkan mungkin untuk kemaslahatan umat dalam berbagai bidang yang meliputi; bidang pendidikan dan dakwah, bidang kesehatan, bidang sosial, ekonomi, pembangunan sarana dan prasarana ibadah dan penyelenggaraan ibadah haji.33

Dari sekian banyak permasalahan haji yang hadir disekeliling masyarakat Indonesia, ada beberapa permasalahan yang harus segera ditangani dan ditindak lanjuti yaitu pembentukan lembaga yang ditujukan untuk memaksimalkan

31 Keputusan.Presiden Nomor 22 Tahun 2001 tentang Badan.Pengelola Dana Abadi Umat (BP DAU) ini adalah pengganti dari Keputusan.Presiden Nomor 35 Tahun 1996 tentang Badan Pengelola Dana Ongkos Naik Haji Indonesia.

https://ngada.org/kp22-2001.htm diakses pada tanggal 2 Mei 2020 pukul 20.10 WIB.

32 Keputusan.Presiden Nomor 22 Tahun 2001 Pasal 1 tentang.Badan Pengelola Dana.Abadi Umat (BP DAU) https://ngada.org/kp22-2001.htm diakses pada tanggal 2 Mei 2020 pukul 20.10 WIB.

33 Keputusan.Presiden Nomor 22 tahun 2001 Pasal 2 tentang Badan Pengelola Dana Abadi.Umat (BP DAU) https://ngada.org/kp22-2001.htm diakses pada tanggal 2 Mei 2020 pukul 20.10 WIB.

pengelolaan dana haji agar dapat bermanfaat bagi para calon jamaah, khususnya dalam hal meringankan biaya yang dibebankan kepada jamaah. Pembentukan lembaga ini merupakan salah satu problematika yang penting untuk segera dicari titik terangnya, mengingat dana haji yang semakin menumpuk dan perlu untuk segera direalisasikan pengelolaannya.

Sepanjang sejarah perhajian indonesia yang diselenggarakan oleh Kementrian Agama, laporan keuangan yang dibuat hanya secara kolektif, sedangkan setoran awal yang telah dibayarkan oleh para calon jamaah tidak tercantum laporan perseorangan, yang seharusnya tertera secara tertulis nilai manfaat yang diperoleh para calon jamaah atas pengelolaan dana haji dalam kurun waktu tunggu keberangkatan.34 Tidak berhenti pada tranparansi pemanfaatan dana setoran awal, ada pula beberapa permasalahan penyelenggaraan ibadah haji yang meliputi penetapan kuota haji perdaerah, administrasi kelengkapan dokumen yang memperumit para calon jamaah, permasalahan Kelompok Bimbingan Ibadah Haji (KBIH), meningkatan kegiatan di Embarkasi, dan permasalahan lainnya yang terjadi di tanah suci.

Meningkatnya jumlah calon jamaah yang ingin berangkat menunaikan ibadah haji, sedangkan kuota yang terbatas menjadi satu alasan mutlak bagi calon jamaah mengantri sampai bertahun-tahun, itu sebabnya pemerintah memiliki tugas untuk mengoptimalisasikan dana haji agar dana yang terkumpul

34

http://khazanah.republika.co.id/berita/dunia-islam/islam- nusantara/16/04/26/o68nh8394-ruu-phu-disepakati-baleg-kemenag-setop-jadi-penyelenggaraan-hajidiakses..pada tanggal 2 Mei 2020 pukul 20.40 WIB.

memiliki nilai manfaat bagi jamaah dan dikelola sesuai dengan ketentuan peraturan perundang-undangan. Berdasarkan Undang-Undang Nomor 34 Tahun 2014 tentang pengelolaan keuangan haji agar berjalan efektif dan efisien maka perlu dibentuk Badan Pengelola Keuangan Haji untuk meningkatkan profesionalitas dan akuntanbilitas dalam pengelolaan investasi. Di samping bertugas mengoptimalisaaikan dana haji, Badan Pengelola Keuangan Haji juga memberikan dampak baik kepada Kementrian Agama agar lebih fokus pelayanan dan pembinaan calon jamaah haji.35

Selain dari permasaalahan pengelolaan dan pengembangan dana haji, selama ini Kementrian Agama tidak memberikan kejelasan atas transparansi optimaslisai dana haji kepada masyarakat luas. Yang kemudian BPKH mengajukan konsep

virtual account yang digunakan oleh jamaah untuk memantau

sejauh mana perkembangan dana haji yang telah dikelola dan berapa nilai manfaat yang telah terkumpul pada virtual account masing-masing.

Oleh sebab itu, lahirnya Badan Pengelola Keuangan Haji (BPKH) menjadi satu hal yang diharapkan oleh masyarakat dengan tujuan dapat menuntaskan segala permasalahan yang berkaitan dengan keuangan haji agar sesuai dengan undang-undang dan peraturan.

Pada tanggal 14 Juni 2017, Bapak Ir. Joko Widodo selaku Presiden Republik Indonesia menyerahkan Surat Keputusan Presiden Nomor 74/P Tahun 2017 tanggal 7 Juni 2017 tentang

35

http://www.republika.co.id/berita/jurnal-haji/berita-jurnal-haji/15/10/13/nw5zix384-dpr-usulkan-bentuk-badan-pengelola-keuangan-haji diakses pada tanggal 2 Mei 2020 pukul 20.50 WIB.

pengangkatan keanggotaan dewan pengawas dan anggota badan pelaksana Badan Pengelola Keuangan Haji. Dan pada tanggal 26 Juli 2017 resmi diadakan pelantikan dan penanda tanganan sumpah jabatan keanggotaan dewan pengawas dan anggota badan pelaksana sebagai eksekutor tunggal pengelolaan keuangan haji.36 B. Visi Dan Misi Badan Pengelola Keuangan Haji

Menurut Kamus Besar Bahasa Indonesia, visi merupakan kemampuan untuk melihat pada inti persoalan, pandangan atau wawasan ke depan, kemampuan untuk merasakan sesuatu yang tidak tampak melalui kehalusan jiwa dan ketajaman penglihatan, apa yang tampak dalam khayalan, penglihatan, pengamatan. Sedangkan misi merupakan perutusan yang dikirim oleh suatu negara ke negara lain untuk melakukan tugas khusus dalam bidang diplomatik, politik, perdagangan, kesenian, dan sebagainya, tugas yang dirasakan orang sebagai suatu kewajiban untuk melakukannya demi agama, ideologi, patriotisme, dan sebagainya.37 Berikut merupakan visi dan misi Badan Pengelola Keuangan Haji:

Visi : Menjadi lembaga pengelola keuangan terpercaya yang memberi nilai manfaat optimal bagi jmaah haji dan kemaslahatan umat

Misi :

a. Membangun kepercayaan melalui pengelolaan sistem keuangan yang transparansi dan modern.

36

https://setkab.go.id/presiden-jokowi-lantik-dewan-pengawas-dan-anggota-badan-pengelola-keuangan-haji/ diakses pada tanggal 2 Mei 2020 pukul 22.22 WIB

37

Kamus Besar Bahasa Indonesia. Badan Pengembangan dan Pembinaan Bahasa, Kementrian Pendidikan dan Kebudayaan Republik Indonesia.

b. Meningkatkan efisiensi dan rasionalitas BPIH melalui kerjasama strategis.

c. Melakukan investasi pada imbal hasil yang optimal dengan prinsip syariah dan mempertimbangkan aspek keamanan, kehati-hatian dan profesionalitas.

d. Menciptakan tata kelola dan sistem kerja yang komprehensif dan akuntabel dengan mengembangkan SDM yang berintegritas dan profesional

e. Memberikan kemaslahatan untuk meningkatkan kesejahteraan umat38

C. Tugas Pokok, Fungsi Dan Wewenang Badan Pengelola Keuangan Haji

Menurut Kamus Besar Bahasa Indonesia tugas merupakan yang wajib dikerjakan atau yang ditentukan untuk dilakukan; pekerjaan yang menjadi tanggung jawab seseorang; pekerjaan yang dibebankan. Dan fungsi merupakan jabatan (pekerjaan) yang dilakukan. Sedangkan wewenang merupakan hak dan kekuasaan untuk bertindak; kewenangan, kekuasaan membuat keputusan, memerintah, dan melimpahkan tanggung jawab kepada orang lain.39 Berikut merupaka tugas, fungsi dan wewenang yang dilimpahkan kepada badan pengelola keuangan haji:

38

http://bpkh.go.id/berita-734-pengelolaan-dana-haji-dan-rencana-strategi-bpkh-2018-2020.html diakses pada tanggal 2 Mei 2020 pukul 22.49 WIB

39 Kamus Besar Bahasa Indonesia. Badan Pengembangan dan Pembinaan Bahasa, Kementrian Pendidikan dan Kebudayaan Republik Indonesia.

1. Tugas (terdapat pada pasal 22): BPKH bertugas mengelola keuangan haji yang meliputi penerimaan, pengembangan, pengeluaran, dan pertanggungjawaban keuangan haji. 2. Fungsi (terdapat pada pasal 23): Dalam melaksanakan tugas

sebagimana dimaksud dalam pasal 22, BPKH menyelenggarakan fungsi:

a) Perencanaan penerimaan, pengembangan, dan pengeluaran keuangan haji

b) Pelaksanaan penerimaan, pengembangan, dan pengeluaran keuangan haji

c) Pengendalian dan pengawasan penerimaan, pengembangan, serta pengeluaran keuangan haji d) Pelaporan dan pertanggungjawaban pelaksanaan

penerimaan, pengembangan, dan pengeluaran keuangan haji.40

3. Wewenang (terdapat pada pasal 24)

a) Menempatkan dan menginvestasikan keuangan haji sesuai dengan prinsip syariah, kehati-hatian, keamanan, dan nilai manfaat

b) Melakukan kerjasama dengan lembaga lain dalam rangka pengelolaan keuangan haji.41

D. Hak Dan Kewajiban Badan Pengelola Keuangan Haji

Menurut Kamus Besar Bahasa Indonesia hak adalah kekuasaan untuk berbuat sesuatu (karena telah ditentukan oleh

40 Undang-Undang Nomor 34 Tahun 2014 tentang Pengelola keuangan Haji.

https://www.kemhan.go.id/ppid/wp-content/uploads/sites/2/2016/11/UU-34-Tahun-2014.pdf diakes pada tanggal 2 Mei 2020 Pukul 23.03 WIB.

41 Undang-Undang Nomor 34 Tahun 2014 tentang Pengelola keuangan Haji.

https://www.kemhan.go.id/ppid/wp-content/uploads/sites/2/2016/11/UU-34-Tahun-2014.pdf diakes pada tanggal 2 Mei 2020 Pukul 23.10WIB.

undang-undang, aturan, dan sebagainya); kekuasaan yang benar atas sesuatu atau untuk menuntut sesuatu. Sedangkan kewajiban adalah sesuatu yang diwajibkan; sesuatu yang harus dilaksanakan; pekerjaan; tugas menurut hukum.42 Berikut merupakan hak dan kewajiban Badan Pengelola Keuangan Haji (BPKH):43

1. Hak (terdapat pada pasal 25): BPKH berhak memperoleh dana operasional untuk penyelenggaraan program pengelolaan keuangan haji yang bersumber dari nilai manfaat keuangan haji.

2. Kewajiban (terdapat pada pasal 26):

a) Mengelola keuangan haji secara transparansi dan akuntabel untuk sebesar-besarnya kepentingan jamaah haji dan kemaslahatan umat islam

b) Memberikan informasi melalui media mengenai kinerja, kondisi keuangan, serta kekayaan dan hasil pengembangannya secara berkala selama 6 bulan. c) Memberikan informasi kepada jamaah haji mengenai

nilai manfaat BPIH/BPIH khusus melalui rekening virtual setiap jamaah haji.

d) Melakukan pembukuan sesuai dengan standar akuntansi yang berlaku.

e) Melaporkan pelaksanaan pengelolaan keuangan haji secara bekala setiap 6 bulan kepada menteri dan DPR.

42 Kamus Besar Bahasa Indonesia. Badan Pengembangan dan Pembinaan Bahasa, Kementrian Pendidikan dan Kebudayaan Republik Indonesia.

https://kbbi.kemdikbud.go.id/ diakses pada tanggal 2 Mei 2020 pukul 22.59 WIB. 43 Undang-Undang Nomor 34 Tahun 2014 tentang Pengelola keuangan Haji.

https://www.kemhan.go.id/ppid/wp-content/uploads/sites/2/2016/11/UU-34-Tahun-2014.pdf diakes pada tanggal 2 Mei 2020 Pukul 23.03 WIB.

f) Membayar nilai manfaat setoran BPIH/BPIH khusus secara berkala ke rekening virtual setiap jemaah haji. g) Mengembalikan selisih saldo setoran BPIH/BPIH

khusus tahun berjalan kepada jamaah haji.

E. Ketentuan Hukum Tentang Badan Pengelola Keuangan Haji Ketentuan hukum menurut Kamus Besar Bahasa Indonesia adalah kesadaran hukum yang cukup tinggi yang dimiliki oleh warga masyarakat yang tercermin pada cepet tercapainya kepastian hukum.44 Beberapa hukum yang mendasari Badan Pengelola Keuangan Haji (BPKH) mulai dari pembentukkan, pengelolaa dan aturan-aturan yang berjalan dalam perealisasian kerja:

1. Undang-Undang Republik Indonesia Tahun 1945 Pasal 5 Ayat 1 Pasal 20 dan Pasal 29.

2. Undang-Undang Nomor 34 Tahun 2014 Tentang Pengelolaan Dana Haji.

3. Peraturan Pemerintah Nomor 5 Tahun 2018 Tentang Pelaksanaan Undang-Undang Nomor 34 Tahun 2014 Tentang Pengelolaan Dana Haji.

4. Peraturan Presiden Nomor 110 Tahun 2017 Tentang Badan Pengelola Keuangan Haji.

5. Peraturan Badan Pengelola Keuangan Haji Nomor 5 Tahun 2018 tentangTata Cara dan Bentuk investasi Keuangan haji.

44 Kamus Besar Bahasa Indonesia. Badan Pengembangan dan Pembinaan Bahasa, Kementrian Pendidikan dan Kebudayaan Republik Indonesia.

F. Struktur Organisasi

Dalam struktur Badan Pengelola Keuangan Haji dibagi menjadi dua bagian yaitu badan pelaksana dan dewan pengawas.45

1. Badan pelaksana (terdapat pada pasal 29)

a. Badan pelaksana paling sedikit terdiri atas 5 (lima) orang anggota yang berasal dari unsur profesional. b. Anggota badan pelaksana sebagaimana dimaksud pada

ayat (1) diangkat dan diberhentikan oleh presiden c. Anggota badan pelaksana diangkat untuk jangka

waktu 5 (lima) tahun dan dapat diusulkan untuk diangkat kembali untuk 1 (satu) kali masa jabatan berikutnya.

Jajaran badan pelaksana meliputi:

1) Dr. Anggito Abimanyu, MSc. (kepala badan pelaksana)

2) Ir. A. Iskandar Zulkarnain, M.M 3) Dr. Ir. Acep Riana jayaprawira, M.Si 4) Ir. Ajar Susanto Broto, M.M.

5) Dr. Beny Witjaksono, S.E,M.M

6) Dr. Hurriyah El-Islamy, LLB(Hons), MCl, PhD 7) Dr. Rahmat Hidayat, MT

2. Dewan pengawas (terdapat pada pasal 31)

45http://bpkh.go.id/berita-748-peran-pengawas-keuangan-haji.html diakses pada tanggal 2 Mei 2020 pukul 23.35 WIB.

a. Berjumlah 7 orang dari unsur profesional : 2 unsur daari pemerintah dan 5 unsur dari masyarakat

b. Dapat dibantu oleh komite audit. Jajaran dewan pengwas meliputi:

1) Dr. Yuslam Fauzi, SE, M.BA (Ketua dewan pemgawas, merangkap anggota, unsur masyarakat) 2) Khasan Faozi, SE, Ak, M.Si (anggota, unsur

pemerintah)

3) Muhammad Hatta, Ak, M.BA (anggota, unsur pemerintah)

4) Dr. KH. Marsudi Syuhud (anggota, unsur masyarakat) 5) Ir. Suhaji Lestiadi, M.E (anggota, unsur masyarakat) 6) Dr. Muhammad Akhyar Adnan, M.BA, CA, Ak

(anggot, unsur masyarakat)

7) Dr. Abdul Hamid Paddu, MA( anggota, unsur masyarakat)

G. Program Badan Pengelola Keuangan Haji

Menurut Kamus Besar Bahasa Indonesia program merupakan rancangan mengenai asas serta usaha (dalam ketatanegaraan, perekonomian, dan sebagainya) yang akan dijalankan. Sedangkan kerja merupakan kegiatan yang melakukann sesuatu.46 Dalam hal ini yang dimaksud program kerja adalah susunan rencana kegiatan kerja yang sudah dirancang dan telah disepekati bersama untuk dilaksanakan dalam

46 Kamus Besar Bahasa Indonesia. Badan Pengembangan dan Pembinaan Bahasa, Kementrian Pendidikan dan Kebudayaan Republik Indonesia.

jangka waktu tertentu, program kerja harus dibuat secara terarah, sebab akan menjadi pegangan lembaga dalam mencapai sebuah tujuan. Dan selain itu program kerja sendiri juga dapat menjadi sebuah tolak ukur dalam pencapaian target saat akan melakukan pekerjaan, dan hasilnya akan dievaluasi pada masa akhir kerja.47

Berikut merupakan program kerja yang telah ditetapkan dan dilaksanakan oleh Badan Pengelola Keuangan Haji (BPKH) mulai tahun 2017 sampai dengan tahun 2020 yaitu:

1. Sinergi dan perkanalan stakeholders 2. Penyususnan regulasi, rentsra, RKAT 3. Organisasi dan seleksi SDM

4. Kebijakan dan seleksi BPS-BPIH 5. Virtual account dan akad wakalah 6. Penjaminan LPS

7. Pengalihan dana dan aset haji

8. Kerjasama perbankan syariah sebagai BPS-BPIH 9. Penempatan dana di perbankan

10. Penempatan SDHI dan Arab Saudi penempatan sukuk korporasi

11. Kerjasama investasi perhajian dan Arab Saudi 12. Efesiensi dan rasionalitas BPIH

13. Kerjasama investasi jaminanpemerintah

14. Kepemilikan perusahaan pelayanan/keuangan syariah 15. Kerjsama pendirian tower BPKH

47https://www.dosenpendidikan.co.id/program-kerja/diakses pada tanggal 2 Mei 2020 pukul 23.43 WIB

BAB IV

DATA DAN TEMUAN PENELITIAN

A. Tata Kelola Organisasi

Undang-Undang Nomor 34 Tahun 2014 Pasal 22 mengenai tugas Badan Pengelola Keuangan Haji dalam mengelola keuangan haji yang meliputi penerimaan, pengembangan, pengeluaran, dan pertanggungjawaban keuangan haji dan melaksanakan fungsinya berdasarkan Undang-Undang Nomor 34 Tahun 2014 pasal 23:48

1. Perencanaan penerimaan, pengembangan, dan pengeluaran keuangan haji.

2. Pelaksanaan penerimaan, pengembangan, dan pengeluaran keuangan haji.

3. Pengendalian dan pengawasan penerimaan, pengembangan, serta pengeluaran keuangan haji.

4. Pelaporan dan pertanggungjawaban pelaksanaan penerimaan, pengembangan dan pengeluaran keuangan haji.

48 Undang-Undang Nomor 34 Tahun 2014 tentang Pengelola keuangan Haji.

https://www.kemhan.go.id/ppid/wp-content/uploads/sites/2/2016/11/UU-34-Tahun-2014.pdf diakes pada tanggal 11 Juli 2020 Pukul 09.10 WIB.

Gambar 2.149

Struktur Pengeluaran dan Penerimaan BPIH (%)

(Sumber Data Diperoleh dari BPKH)

DPR melalui Komisi VII telah melakukan uji kelayakan dan kepatuhan terhadap anggota dewan pengawas. Dari uji kelayakan dan kepatuhan tersebut, DPR mendelegasikan anggota Dewan Pengawas dan Badan Pelaksana yang terpilih dengan melaksanakan fungsi dan kewenangannya.50

Beberapa prinsip yang menjadi pedoman tata kelola dana haji yang dilaksanakan oleh BPKH, yaitu:51

1. Transparancy adalah keterbukaan lembaga terhadap informasi dana haji, proses pelaksanaan pengelolaan dalam dan dalam pengambilan keputusan;

49 “Paparan Desiminasi BPKH”

http://bpkh.go.id/berita-734-pengelolaan-dana-haji-dan-rencana-strategis-bpkh-2018-2022.html#ixzzMEzu1li diakses pada 15 Juli 2020 pukul 15.12 WIB.

50 Undang-Undang Nomor 34 Tahun 2014 tentang Pengelola keuangan Haji

https://www.kemhan.go.id/ppid/wp-content/uploads/sites/2/2016/11/UU-34-Tahun-2014.pdf diakes pada tanggal 15 Juli 2020 Pukul 16.10 WIB.

51 “Paparan Desiminasi BPKH”

http://bpkh.go.id/berita-734-pengelolaan-dana-haji-dan-rencana-strategis-bpkh-2018-2022.html#ixzzMEzu1li diakses pada 16 Juli 2020 pukul 15.13 WIB.

2. Independency adalah melakukan pengelolaan yang bersifat independen tanpa ada intervensi dari pihak manapun; 3. Accountability adalah kejelasan terhadap fungsi dan

tanggungjawab dalam proses pengelolaan sehingga dapat berjalan efektif dan efisien;

4. Responsibility adalah kepatuhan pada peraturan-peraruran dan undang-undang yang menjadi pedoman pengelolaan; 5. Fairness adalah keadilan dalam memenuhi hak-hak

stakeholder yang telah melaksanakan pengelolaan.

Tata cara pengelolaan keuangan haji telah tercantum dalam Undang-Undang Nomor 34 Tahun 2014 Pasal 45 sampai Pasal 48 yang mengatur tentang mekanisme pengelolaan keuangan haji diantaranya:52

1. Badan Pengelola Keuangan Haji menyusun perencanaan strategi untuk jangka waktu lima tahun kedepan (Pasal 45 Ayat 1)

2. Rencana kerja dan anggaran sebagaimana yang dimaksud dalam perencanaan strategi disertai dengan ikhtisar rencana kerja dan anggaran tahunan (Pasal 45 Ayat 3)

3. Badan pelaksana menetapkann perencanaan strategis serta rencana kerja dan anggaran tahunan, setelah mendapat persetujuan dari DPR sebagai acuan dalam pelaksanaan pengelolaan keuangan haji (Pasal 45 Ayat 4)

52 Undang-Undang Nomor 34 Tahun 2014 tentang Pengelola keuangan Haji.

https://www.kemhan.go.id/ppid/wp-content/uploads/sites/2/2016/11/UU-34-Tahun-2014.pdf diakes pada tanggal 16 Juli 2020 Pukul 16.01 WIB.

4. Bank Umum Syariah dan/atau Unit Usaha Syariah yang telah terpilih sebagai BPS-BPIH wajib mengelola keuangan haji. Dalam hal ini berperan sebagai lembaga penempatan dan investasi berdasarkan prinsip syariah (Pasal 46 Ayat 1) 5. Badan Pengelola Keuangan Haji diberi kewajiban untuk

melakukan pengelolaan dan penyediaan keuangan haji yang setara kebutuhan dua kali biaya penyelenggaraan ibadah haji (Pasal 47 Ayat 1)

6. Produk perbankan, surat berharga, emas, investasi langsung dan investasi lainnya merupakan bentuk penempatam dan/atau investasi keuangan haji yang dapat dilakukan dengan berdasarkan kesepakatan dewan pengawas (Pasal 48 Ayat 1)

BPKH dalam “mengatur bahwa hal tersebut bisa dilakukan dalam bentuk produk perbankan, surat berharga, emas, investasi langsung dan investasi lainnya. Penempatam dan/atau investasi keuangan haji dilakukan sesuai dengan prinsip syariah dengan mempertimbangkan aspek keamanan, kehati-hatian, nilai manfaat, dan likuiditas.”

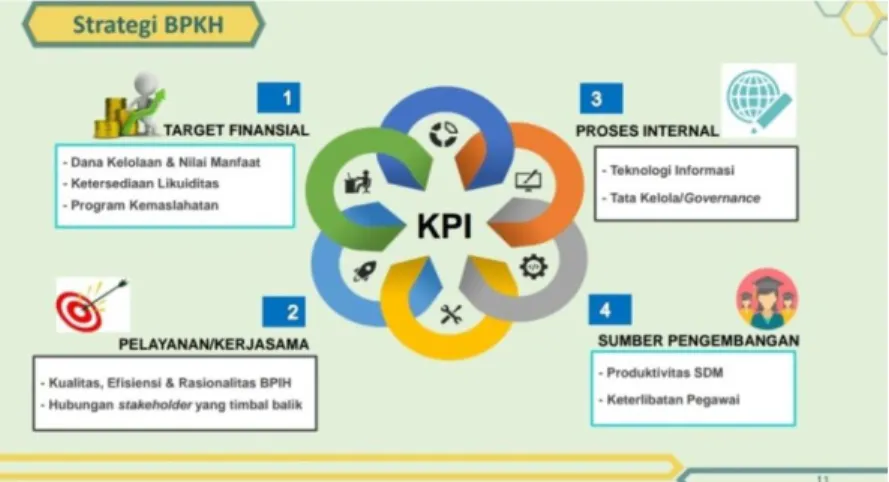

Gambar 2.2 Strategi BPKH

(Sumber Data Diperoleh dari BPKH)

Undang-Undang Nomor 34 Tahun 2014 Pasal 53 telah mengatur mekanisme pertanggungjawaban BPKH sebagai berikut:53

a. Anggota badan pelaksana dan anggota dewan pengawas bertanggungjawab secara tanggung renteng terhadap kerugian atas penempatan dan/atau investasi keuangan haji secara keseluruhan yang ditimbulkan atas kesalahan dan/atau kelalaian dalam pengelolaannya.

b. Anggota badan pelaksana dan anggota dewan pengawas dibebaskan dari tanggung jawab atas kerugian, apabila dapat membuktikan:

1. Kerugian tersebut bukan karena kesalahan atau kelalaian.

53 Undang-Undang Nomor 34 Tahun 2014 tentang Pengelola keuangan Haji.

https://www.kemhan.go.id/ppid/wp-content/uploads/sites/2/2016/11/UU-34-Tahun-2014.pdf diakes pada tanggal 16 Juli 2020 Pukul 21.21 WIB.